Taille et part du marché des logiciels de gestion de systèmes cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

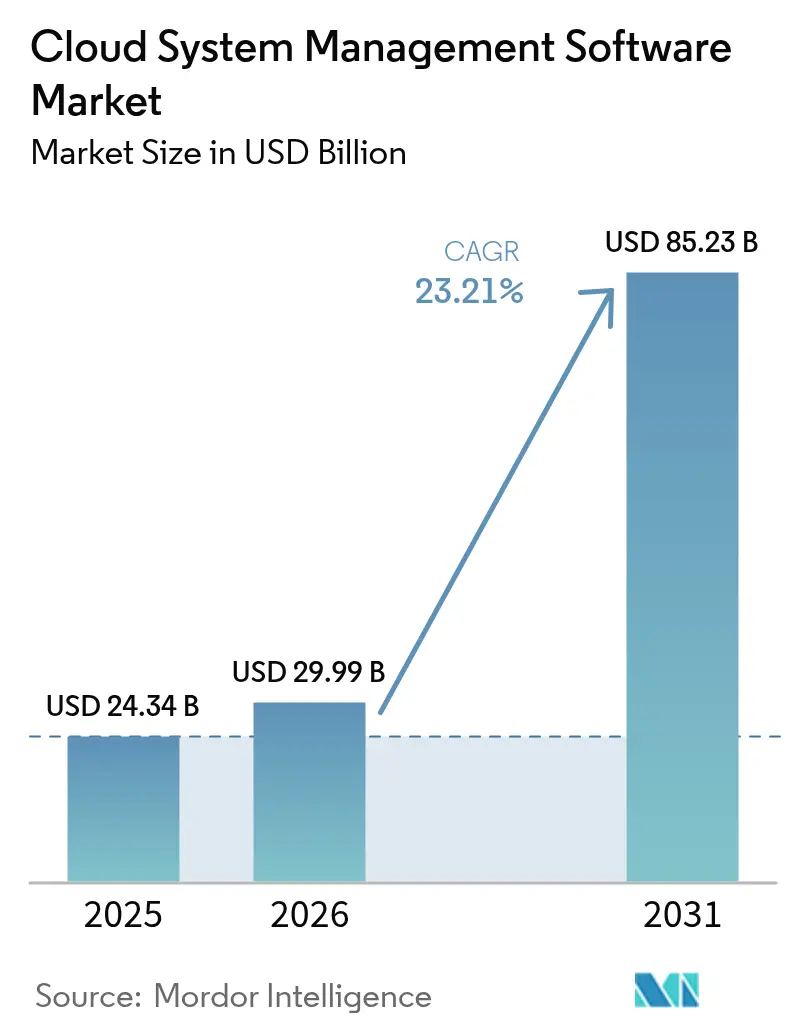

| Taille du Marché (2026) | 29.99 Milliards de dollars |

| Taille du Marché (2031) | 85.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de systèmes cloud par Mordor Intelligence

La taille du marché des logiciels de gestion de systèmes cloud devrait croître de 24,34 milliards USD en 2025 à 29,99 milliards USD en 2026 et est prévue pour atteindre 85,23 milliards USD d'ici 2031 à un CAGR de 23,21 % sur la période 2026-2031. La demande augmente à mesure que les entreprises passent d'une surveillance réactive à une orchestration proactive, pilotée par l'IA, sur des parcs multi-cloud et hybrides. La consolidation, telle que l'intégration de VMware, Inc. par Broadcom Inc., signale des montées en puissance stratégiques, mais le secteur reste suffisamment fragmenté pour que les startups spécialisées en observabilité et en automatisation puissent remporter des contrats. La croissance reflète également la gouvernance des coûts au niveau du conseil d'administration, la nécessité de gérer des grappes GPU pour l'IA générative, et de nouvelles couches de télémétrie liées à la comptabilité carbone de portée 3 et au chiffrement à sécurité quantique. Les éditeurs capables d'unifier les journaux, les métriques, les coûts et les données de durabilité à travers les clouds continuent de capter un pouvoir de fixation des prix premium.

Principaux enseignements du rapport

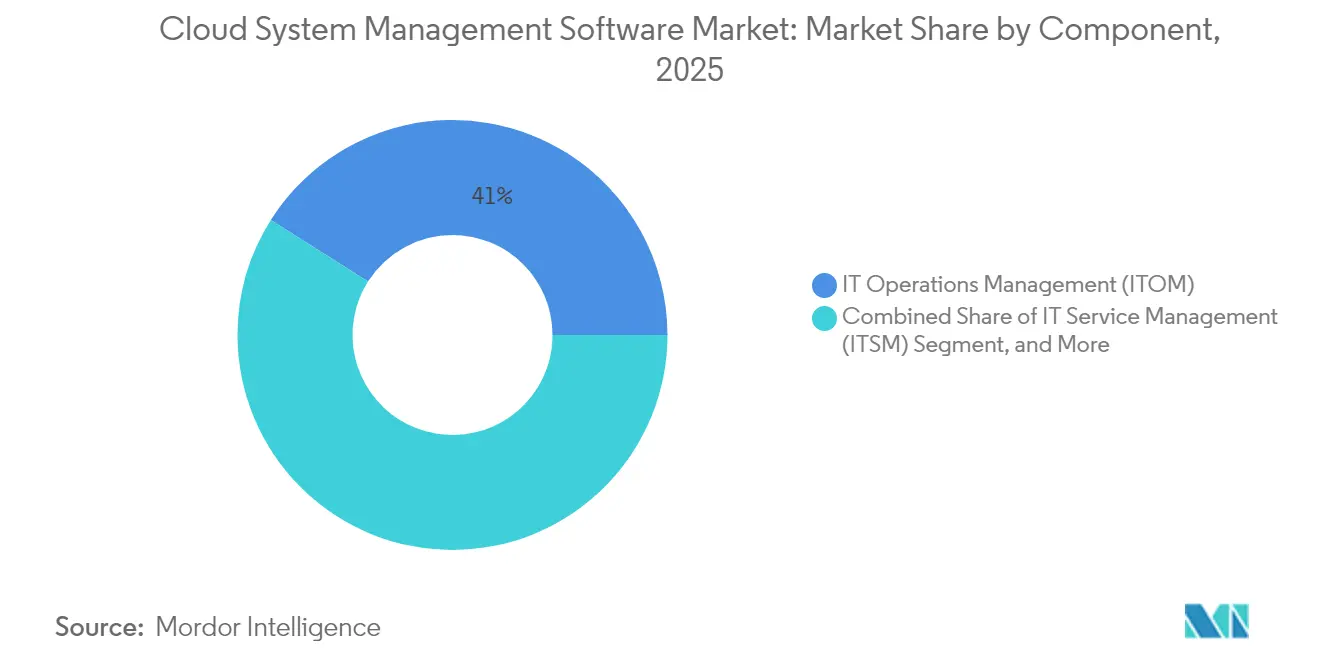

- Par composant, la gestion des opérations informatiques a dominé avec 41,02 % de la part du marché des logiciels de gestion de systèmes cloud en 2025, tandis que l'automatisation informatique et la gestion de la configuration progressent à un CAGR de 24,18 % jusqu'en 2031.

- Par modèle de déploiement, les déploiements en cloud public ont représenté 52,21 % de la part des revenus en 2025 sur le marché des logiciels de gestion de systèmes cloud ; le cloud hybride est l'approche à la croissance la plus rapide avec un CAGR de 24,42 %.

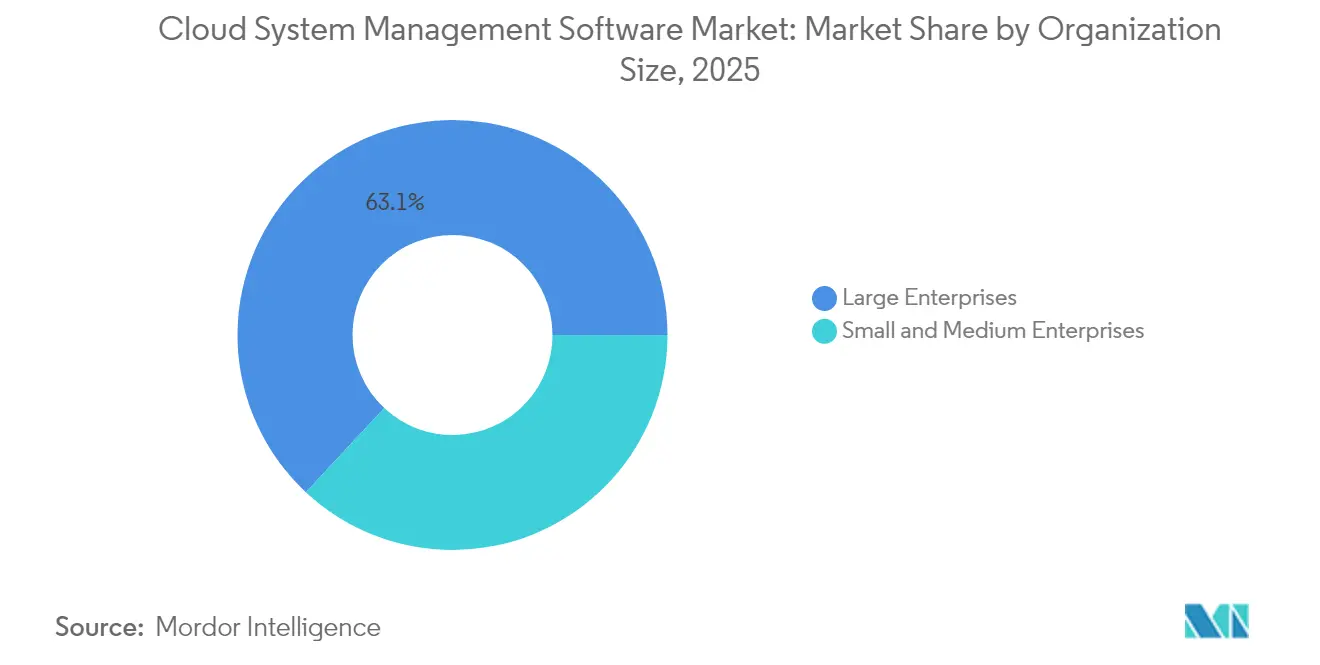

- Par taille d'organisation, les grandes entreprises ont représenté 63,05 % des dépenses en 2025 sur le marché des logiciels de gestion de systèmes cloud, tandis que les petites et moyennes entreprises affichent une croissance à un CAGR de 24,58 %.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont généré 29,12 % des revenus de 2025 sur le marché des logiciels de gestion de systèmes cloud, tandis que la santé progresse au rythme le plus rapide avec un CAGR de 23,89 %.

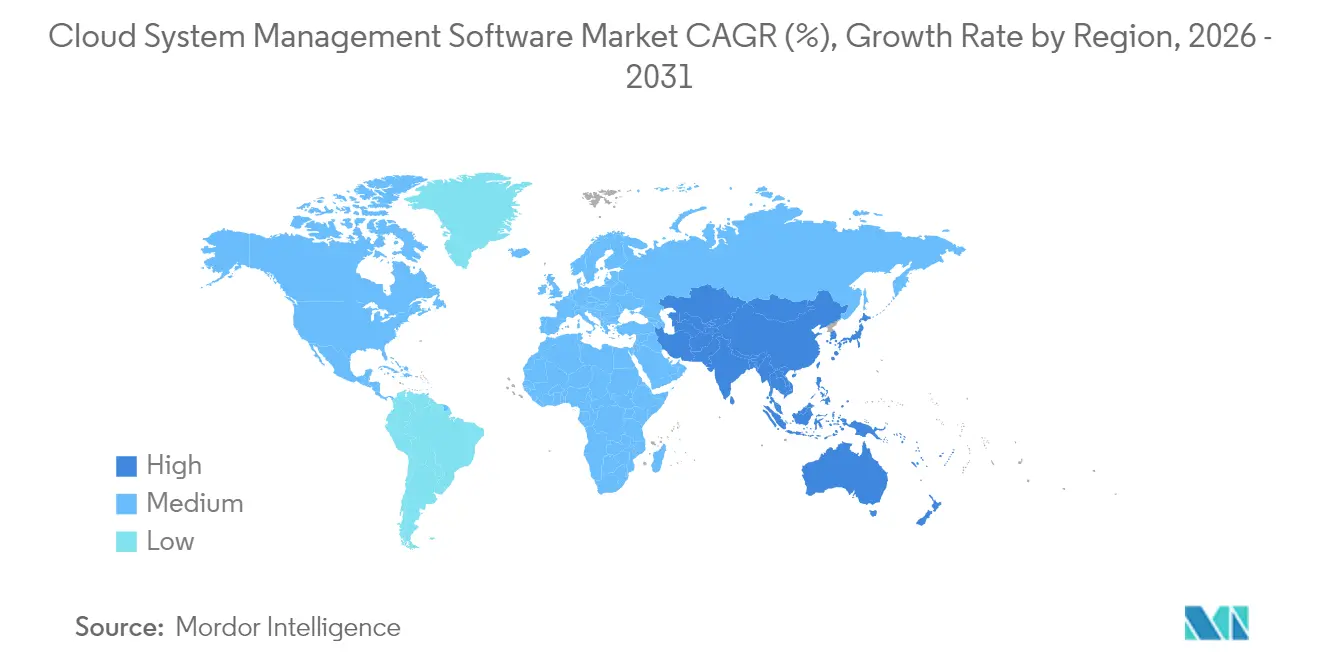

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,26 % des revenus de 2025 sur le marché des logiciels de gestion de systèmes cloud et la région Asie-Pacifique devrait progresser à un CAGR de 23,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion de systèmes cloud

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Explosion de l'adoption multi-cloud et hybride | +5.2% | Mondial, avec une intensité de pointe en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le DevOps de type « shift-left » stimule la demande d'observabilité unifiée | +4.8% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le FinOps comme mandat au niveau du conseil d'administration pour la maîtrise des coûts cloud | +4.3% | Mondial, piloté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Émergence de couches d'orchestration GPU prêtes pour l'IA générative | +3.9% | Amérique du Nord, Chine, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de reporting de durabilité (portée 3) intégrés dans les plateformes de gestion cloud | +2.7% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modules de cryptographie à sécurité quantique entrant dans les piles de gestion cloud | +1.9% | Amérique du Nord, Europe, secteurs gouvernementaux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de l'adoption multi-cloud et hybride

Les organisations ont exploité en moyenne 2,6 clouds publics en 2024, contre 2,2 l'année précédente, les lacunes en matière de visibilité s'accroissant à chaque fournisseur supplémentaire.[1]Flexera Software LLC, "Rapport 2024 sur l'état du cloud," flexera.com Les plateformes qui normalisent la télémétrie sur AWS, Azure et Google Cloud supplantent les outils ponctuels nécessitant des scripts manuels. Les connecteurs préconfigurés et les kits de traduction de politiques, tels que les fournisseurs Terraform, accélèrent les déploiements et renforcent la conformité. Les entreprises citent désormais l'incohérence des outils comme principal obstacle à l'optimisation, renforçant la demande de couches d'abstraction qui masquent les API propriétaires.

Le DevOps de type « shift-left » stimule la demande d'observabilité unifiée

Les équipes DevOps instrumentent le code au moment de la validation, réduisant le délai moyen de résolution de 40 % et élevant l'observabilité au rang de préoccupation des développeurs. Les plateformes unifiées corrèlent les traces, les métriques et les KPI métier, permettant aux ingénieurs d'identifier les mauvaises configurations avant que les utilisateurs ne soient affectés. Les clients de New Relic, Inc. qui utilisent l'observabilité en pile complète réduisent le bruit des alertes de 35 %. L'acquisition de Bits AI par Datadog, Inc. en 2024 a intégré l'analyse des causes profondes alimentée par les grands modèles de langage dans les opérations courantes, transformant les explications en langage naturel en facteur de différenciation.

Le FinOps comme mandat au niveau du conseil d'administration pour la maîtrise des coûts cloud

Les factures cloud étant désormais examinées par les directeurs financiers, les alertes budgétaires en temps réel et les modèles de refacturation font évoluer les suites de gestion des utilitaires informatiques vers des plateformes de gouvernance financière. Les entreprises ayant adopté le redimensionnement automatisé et la récupération des ressources inactives ont réduit leur gaspillage de près d'un tiers en six mois, selon des études de cas d'hyperscalers.[2]Amazon Web Services, Inc., "Placement de charges de travail tenant compte du carbone," aboutamazon.com Les principales suites mettent en évidence les ressources inactives, les lacunes des instances réservées et la détection d'anomalies signalant les pics de dépenses en quelques minutes plutôt qu'en plusieurs semaines.

Émergence de couches d'orchestration GPU prêtes pour l'IA générative

L'entraînement et l'ajustement fin des grands modèles de langage consomment des grappes GPU par rafales. Les plateformes de gestion cloud qui planifient les accélérateurs sur des ressources sur site et publiques atteignent désormais des taux d'utilisation de l'ordre de 80 à 85 %, contre des niveaux historiques d'environ 60 %. Des fonctionnalités telles que les enchères automatisées sur instances spot et le basculement multi-régions permettent de réaliser jusqu'à 40 % d'économies sur les charges de travail d'entraînement. Les entreprises privilégient donc les ordonnanceurs unifiés qui associent l'efficacité GPU à l'attribution des coûts au niveau des charges de travail.

Analyse d'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des cyberattaques sur les plans de contrôle | -2.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie persistante de compétences en opérations cloud et en AIOps | -2.1% | Mondial, plus sévère en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Licences opaques des API de télémétrie propriétaires | -1.6% | Mondial, affectant particulièrement les entreprises multi-cloud en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fragmentation de la souveraineté des données de la périphérie au cloud | -1.4% | Europe, Asie-Pacifique, Moyen-Orient, avec des répercussions réglementaires dans d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des cyberattaques sur les plans de contrôle

Les plans de contrôle centralisés détiennent des identifiants de grande valeur et des données de configuration. La violation de données Snowflake en 2024, attribuée à des comptes administrateurs compromis, a exposé les risques multi-locataires et a poussé les entreprises à adopter l'authentification multifactorielle (MFA) basée sur le matériel et des journaux d'audit immuables. Des incidents similaires chez des fournisseurs d'identité ont accru le contrôle des intégrations tierces. Les autorités réglementaires recommandent désormais des architectures à confiance zéro qui appliquent le principe du moindre privilège et une authentification continue. Les éditeurs incapables de démontrer des contrôles de sécurité rigoureux sont souvent confrontés à des cycles d'approvisionnement plus longs, en particulier dans les secteurs réglementés.

Pénurie persistante de compétences en opérations cloud et en AIOps

Il est estimé qu'il existe un déficit mondial de millions de professionnels, d'architectes cloud et d'ingénieurs en fiabilité des sites. Les PME éprouvent le plus de difficultés, manquant de budgets pour du personnel spécialisé capable de régler les seuils de détection des anomalies ou d'interpréter les analyses de causes profondes générées par l'IA. Les éditeurs intègrent des flux de travail guidés, des tableaux de bord préconfigurés et des requêtes en langage naturel pour abaisser les barrières. Cependant, les utilisateurs avancés nécessitent souvent une configurabilité plus approfondie. Les programmes de certification des fournisseurs cloud se développent, mais le vivier de talents accuse un retard d'au moins 18 à 24 mois par rapport à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'automatisation progresse avec la maturité du DevOps

L'automatisation informatique et la gestion de la configuration sont en passe d'afficher un CAGR de 24,18 %, le rythme le plus rapide parmi les composants, à mesure que les organisations remplacent les scripts manuels par une infrastructure déclarative sous forme de code. La taille du marché des logiciels de gestion de systèmes cloud pour l'automatisation informatique devrait croître de 9,67 milliards USD en 2025 à 35,45 milliards USD d'ici 2031. Le langage neutre vis-à-vis des éditeurs de HashiCorp Inc. Terraform régit désormais des milliers de types de ressources, renforçant la demande d'outils couvrant les clouds publics et les systèmes sur site. La gestion des opérations informatiques a conservé une part de marché de 41,02 % des logiciels de gestion de systèmes cloud en 2025, l'observabilité unifiée restant fondamentale. Les acquisitions, telles que l'acquisition de Splunk Inc. par Cisco Systems, Inc., fusionnent la télémétrie réseau avec les traces d'applications pour combler les lacunes en matière de visibilité.

Les entreprises recherchent de plus en plus des plateformes couvrant le provisionnement, la configuration, la surveillance en temps d'exécution et la gestion des services de bout en bout. Les projets natifs Kubernetes, tels qu'Argo CD et Flux, étendent les flux de travail GitOps, tandis que les suites de gestion des services informatiques (ITSM) intègrent des chats IA pour résoudre les tickets plus efficacement. Pour les équipes disposant de parcs informatiques existants, la découverte sans agent et la détection des dérives accélèrent les feuilles de route de migration et réduisent le travail répétitif. La convergence de l'observabilité avec l'automatisation positionne les éditeurs proposant des portefeuilles cohérents pour surpasser les solutions ponctuelles de niche.

Par modèle de déploiement : les architectures hybrides progressent fortement sous l'effet des préoccupations de souveraineté

Le cloud public a conservé 52,21 % des revenus en 2025, mais les modèles hybrides progressent à un CAGR de 24,42 % à mesure que les mandats de souveraineté des données se renforcent. La taille du marché des logiciels de gestion de systèmes cloud pour les solutions de cloud hybride devrait dépasser 44,8 milliards USD d'ici 2031. Les règles de l'UE exigent désormais que les fournisseurs permettent la portabilité des données sans frais punitifs, renforçant la demande de couches d'orchestration ouvertes comme Kubernetes qui abstraient le placement des charges de travail. AWS Outposts, Azure Arc et Google Anthos déploient des API de cloud public dans les centres de données des clients, offrant aux équipes un plan de contrôle unique pour des ressources disparates.

Les clouds privés restent pertinents pour les charges de travail réglementées, mais croissent plus lentement en raison de leur intensité capitalistique. Les entreprises adoptent le modèle hybride pour que les analyses puissent s'étendre vers des régions hyperscale tandis que les données à caractère personnel restent sur site. L'allocation unifiée des coûts, la gestion de la posture de sécurité et l'observabilité à travers les sites deviennent donc non négociables. Les éditeurs ne disposant pas d'une parité de fonctionnalités entre les points de terminaison sur site et les points de terminaison publics risquent une perte de clients à mesure que ceux-ci se consolident autour d'expériences cohérentes.

Par taille d'organisation : les PME réduisent l'écart avec les plateformes SaaS

Les grandes entreprises ont contribué à hauteur de 63,05 % des dépenses de 2025 grâce à leurs vastes parcs multi-cloud nécessitant une gouvernance sophistiquée. Cependant, les PME accélèrent à un CAGR de 24,58 % grâce à la tarification à la consommation et à l'intégration SaaS sans installation qui abaissent les barrières. La taille du marché des logiciels de gestion de systèmes cloud pour les acheteurs PME devrait dépasser 23,6 milliards USD d'ici 2031. Des éditeurs comme Datadog, Inc. et New Relic, Inc. séduisent ce segment avec des offres gratuites ou à faible coût et des configurations guidées qui rendent la valeur visible en quelques heures.

La facilité d'utilisation est classée plus haut que la configurabilité approfondie pour les entreprises de taille intermédiaire ne disposant pas d'équipes SRE dédiées. Les requêtes en langage naturel, l'établissement automatique de bases de référence et la remédiation prescriptive réduisent la dépendance aux compétences évoquée précédemment. À l'inverse, les grandes entreprises continuent d'exiger des contrôles d'accès basés sur les rôles granulaires, des intégrations personnalisées et l'extensibilité des API pour s'adapter à des catalogues de services informatiques complexes. Les gammes de produits modulaires permettant à chaque segment d'adopter des fonctionnalités à son propre rythme différencient désormais les leaders du marché.

Par secteur d'utilisation final : la santé accélère sur les migrations de dossiers de santé électroniques

L'informatique et les télécommunications ont conservé 29,12 % des revenus de 2025, les opérateurs exploitant la gestion cloud pour monétiser l'informatique en périphérie 5G. Les secteurs de la santé et des sciences de la vie affichent la trajectoire la plus rapide, progressant à un CAGR de 23,89 % jusqu'en 2031, portés par la modernisation des dossiers de santé électroniques et le déploiement à grande échelle de la télémédecine. La part du marché des logiciels de gestion de systèmes cloud pour la santé devrait dépasser 12,34 % d'ici la fin de la décennie, les réglementations HIPAA et similaires exigeant une journalisation prête pour l'audit et une rotation des clés de chiffrement.

Les secteurs BFSI intègrent des tableaux de bord de gouvernance des coûts directement dans les consoles pour plafonner les dépenses en temps réel, tandis que l'industrie manufacturière orchestre la télémétrie IoT des usines avec les backends ERP pour la maintenance prédictive. Les chaînes de distribution au détail corrèlent les flux des points de vente avec les analyses d'inventaire pour informer la tarification dynamique, et les entreprises de logistique automatisent l'optimisation des itinéraires sur des clouds hybrides. Chaque secteur valorise une visibilité unifiée tout en adaptant les politiques à ses propres cadres de conformité, faisant des modèles de reporting configurables une fonctionnalité clé.

Analyse géographique

L'Amérique du Nord a dominé le marché des logiciels de gestion de systèmes cloud en 2025 avec 38,26 % des revenus, soutenue par l'adoption précoce des AIOps et des lois strictes de notification des violations qui augmentent la prime accordée à la corrélation centralisée des événements de sécurité. Les entreprises américaines bénéficient également de la présence régionale des hyperscalers et d'un écosystème dense de startups d'observabilité, ce qui accélère l'innovation et la vélocité des partenariats. Les mouvements de consolidation tels que Broadcom Inc.–VMware, Inc. et Cisco Systems, Inc.–Splunk Inc. accentuent la concurrence et maintiennent l'élan des dépenses élevé parmi les utilisateurs du classement Fortune 500 cherchant des plans de contrôle intégrés.

La région Asie-Pacifique devrait afficher le taux de croissance le plus rapide de 23,98 % jusqu'en 2031. Le mandat de cloud public du secteur en Inde exige que les données gouvernementales restent à l'intérieur des frontières nationales dans le cadre du dispositif MeghRaj, favorisant les architectures hybrides qui mélangent des centres de données locaux avec une capacité hyperscale. Les lois chinoises sur la cybersécurité et la sécurité des données poussent les opérateurs d'infrastructures critiques vers des piles de cloud souverain ancrées par des fournisseurs nationaux. Les initiatives de l'Agence numérique du Japon entraînent en outre les entreprises vers des plateformes gérées qui unifient les métriques de coût, de durabilité et de sécurité entre les éditeurs.

L'Europe se trouve au cœur du débat sur la souveraineté des données, le RGPD et la loi européenne sur les données de 2024 incitant les entreprises à maintenir les charges de travail sensibles sur site tout en déployant les analyses dans le cloud public. L'Office fédéral allemand de la sécurité des technologies de l'information (BSI) promeut les architectures multi-cloud pour atténuer la dépendance à un seul fournisseur, stimulant l'adoption de couches d'orchestration ouvertes. Les investissements des fonds souverains du Moyen-Orient dans les installations hyperscale raccourcissent la latence pour les entreprises locales, tandis que les économies africaines axées sur le mobile privilégient des suites légères basées sur les API qui fonctionnent avec une bande passante limitée. Les réglementations d'Amérique latine de type RGPD accélèrent également l'adoption d'outils de gestion dotés de contrôles d'accès granulaires et de capacités d'audit.

Paysage réglementaire

Les logiciels de gestion des systèmes cloud sont de plus en plus façonnés par des mandats de référentiels de sécurité et des règles d'utilisation du cloud dans le secteur public, qui font de l'évaluation de la configuration, de l'auditabilité et de la sécurité des API des exigences fondamentales des plateformes. Aux États-Unis, la directive opérationnelle contraignante (BOD) 25-01 de la CISA exige que les agences et autres locataires concernés utilisant les référentiels de configuration cloud sécurisée finalisés (SCuBA) déploient des outils d'évaluation avant le 25 avril 2025, ce qui devrait accroître la demande d'évaluation automatisée de la posture, de détection des dérives et de rapports prêts pour l'audit au sein des suites de gestion.

Les normes et cadres de souveraineté se durcissent également dans les principales régions. Le NIST a mis à jour la norme SP 800-228 en mars 2026 avec des directives pour la protection des API dans les systèmes cloud-natifs, renforçant la nécessité d'un inventaire des API, de contrôles d'authentification/autorisation et d'une surveillance continue sur les plans de contrôle multi-cloud. Dans l'UE, la Commission européenne a adopté la proposition de loi sur le développement du cloud et de l'IA (CADA) le 3 juin 2026 afin d'accroître la capacité des centres de données et d'introduire un cadre d'évaluation de la souveraineté, tandis que la loi européenne sur la cyber-résilience introduit des obligations de signalement pour les produits comportant des éléments numériques à partir du 11 septembre 2026. L'Australie a ajouté un ancrage dans le secteur public avec sa politique de cloud computing pangouvernementale entrant en vigueur le 1er juillet 2026, faisant des exigences de modernisation cloud-first un levier direct pour les outils de gestion conformes.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les normes et primitives cloud (calcul, stockage, réseau, Kubernetes, identité) issues des hyperscalers et des piles de cloud privé, puis superpose la télémétrie (journaux, métriques, traces), les données de politique et de configuration. Les fournisseurs de logiciels de gestion des systèmes cloud normalisent ces intrants en flux de travail pour l'ITOM, l'ITSM, l'automatisation/la gestion de configuration et le FinOps. Les normes d'interopérabilité et les modèles de référence (par exemple, le modèle opérationnel de la chaîne de valeur IT4IT du Open Group, les normes cloud du DMTF, la norme ISO/IEC 19831:2015 pour le CIMI, et les feuilles de route des normes cloud du NIST) agissent comme des intrants facilitateurs qui réduisent les frictions d'intégration, mais les API cloud propriétaires et les conditions de licence créent encore des coûts de changement que les plateformes doivent compenser par des connecteurs et de l'abstraction.

La distribution et la livraison sont largement pilotées par les partenaires, les intégrateurs de systèmes et MSP mondiaux et régionaux packageant l'évaluation, la migration et les opérations gérées au-dessus de ces plateformes. Les places de marché et les circuits d'achat basés sur la consommation soutiennent également l'adoption sur le marché intermédiaire. Les récents mouvements de l'écosystème pointent vers une consolidation en amont et une intégration plus étroite des plateformes, comme IBM finalisant son acquisition de HashiCorp en février 2025 pour intégrer l'automatisation de l'infrastructure et la gestion du cycle de vie dans un portefeuille de cloud hybride, et Rackspace Technology signant un accord de collaboration stratégique pluriannuel avec AWS en octobre 2024 pour développer le conseil, le FinOps et la livraison de migration. Les principaux goulots d'étranglement restent la disponibilité des compétences pour les opérations AIOps, la gouvernance de la qualité des données et de la télémétrie entre les environnements, et la nécessité d'aligner les données d'achat et de facturation (chargeback/showback) avec la télémétrie opérationnelle dans un plan de contrôle unique.

Paysage concurrentiel

Le secteur des logiciels de gestion de systèmes cloud reste modérément fragmenté. Les cinq premiers éditeurs, VMware, Inc. (Broadcom Inc.), Microsoft Corporation, Amazon Web Services, Inc., ServiceNow, Inc. et International Business Machines Corporation, détenaient une part estimée à 48 % en 2024, aucune entreprise ne dépassant 15 %. L'intégration de VMware, Inc. par Broadcom Inc. a resserré les stratégies de licences pour le cloud hybride, mais l'inquiétude des clients concernant la tarification ouvre un espace aux alternatives open source telles que Red Hat OpenShift et Terraform. L'acquisition de HashiCorp Inc. par International Business Machines Corporation en 2024 a renforcé son approche d'automatisation multi-cloud, en ajoutant une couche déclarative couvrant les hyperscalers.

Les hyperscalers regroupent les fonctionnalités natives de coût, de sécurité et d'observabilité dans la tarification à la consommation, encourageant la fidélité à un seul éditeur. Pourtant, des fournisseurs spécialisés prospèrent en s'attaquant aux problèmes inter-cloud, en proposant des architectures API-first et en se concentrant sur l'analyse des causes profondes alimentée par les grands modèles de langage. Datadog, Inc. a enregistré une croissance de son chiffre d'affaires de 32 % en glissement annuel en 2025, les clients recherchant une surveillance unifiée pour les charges de travail Kubernetes, sans serveur et en périphérie. New Relic, Inc., Dynatrace, Inc., Harness Inc. et CloudBolt Software, Inc. se différencient grâce à des licences basées sur l'utilisation, des hooks de déploiement continu et des cadres de politique sous forme de code.

Les mouvements stratégiques mettent l'accent sur l'IA et la durabilité. International Business Machines Corporation a déposé des dizaines de brevets pour des algorithmes prédictifs de capacité, tandis que Google LLC concentre sa propriété intellectuelle sur la planification tenant compte du carbone et la rotation des clés à sécurité quantique. L'absorption de Splunk Inc. par Cisco Systems, Inc. fusionne la télémétrie réseau et de sécurité dans un lac d'analyse unique. Les perturbateurs de taille plus modeste exploitent les angles morts des hyperscalers — orchestration de la périphérie au cloud, attribution des coûts multi-cloud et conformité pour les réglementations de niche — pour remporter des comptes résistants à la dépendance vis-à-vis d'un éditeur unique.

Leaders du secteur des logiciels de gestion de systèmes cloud

International Business Machines Corporation

Microsoft Corporation

VMware, Inc.

BMC Software, Inc.

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La souveraineté par conception devient un critère d'achat pratique, ouvrant un espace blanc pour les plateformes capables de démontrer la résidence des données, des opérations conformes et des contrôles auditables sur des parcs hybrides, au-delà de la simple surveillance des performances. Les ancrages politiques incluent la politique de cloud computing pangouvernementale de l'Australie entrant en vigueur le 1er juillet 2026, et des exigences de contrôle destinées aux entreprises telles que la norme NIST SP 800-228 (mise à jour de mars 2026) pour la protection des API dans les systèmes cloud-natifs. Les fournisseurs qui proposent des packs de politiques préconfigurés, une collecte automatisée de preuves et une gouvernance cohérente sur AWS, Azure, Google Cloud et les piles sur site sont bien positionnés pour traduire ces mandats en offres packagées pour le gouvernement, les industries réglementées et la modernisation du cloud télécom.

Un deuxième domaine d'opportunité est le passage d'opérations centrées sur les tableaux de bord vers des flux de travail assistés par l'IA et pilotés par des agents, combinant observabilité, automatisation et sécurité dans un seul plan de contrôle. En juin 2026, Cisco a introduit Cisco Cloud Control comme plateforme unifiée pour gérer, surveiller et défendre l'infrastructure informatique pour les opérations humaines et les agents IA, ce qui met en avant la différenciation concurrentielle autour des capacités de type AgenticOps. Parallèlement, l'informatique confidentielle et la sécurité matérielle se rapprochent des exigences courantes, soutenues par le NIST IR 8320E (première version publique publiée en mai 2026) axée sur la protection des données dans les charges de travail cloud. Les plateformes qui orchestrent les politiques, l'identité et le placement des charges de travail tout en exposant des contrôles vérifiables pour la sécurité des API et les environnements de calcul confidentiel peuvent s'étendre au-delà des équipes informatiques vers les parties prenantes en finance, risque et conformité qui influencent les dépenses cloud et les modèles d'exploitation.

Développements récents du secteur

- Juillet 2026 : Kyndryl a élargi sa collaboration avec Microsoft pour fournir des solutions de souveraineté exploitant les capacités de Microsoft Sovereign Cloud. Cette mise à jour renforce les implémentations axées sur les services des environnements hybrides conformes, rapprochant les exigences de gouvernance et de résidence des données des opérations cloud quotidiennes des entreprises et des acheteurs du secteur public.

- Mai 2026 : IBM a annoncé IBM Concert pour les opérations intelligentes et a rendu IBM Sovereign Core généralement disponible dans le cadre de son portefeuille logiciel axé sur la souveraineté. Cette combinaison relie des opérations de type AIOps à des contrôles de souveraineté, aidant les entreprises à gérer leurs parcs hybrides avec une posture de conformité renforcée tout en réduisant les tâches opérationnelles.

- Avril 2024 : IBM a annoncé un accord pour acquérir HashiCorp afin d'approfondir sa pile d'automatisation de l'infrastructure et de gestion du cycle de vie pour les environnements de cloud hybride. L'intégration prévue des flux de travail basés sur Terraform dans un portefeuille de gestion plus large a souligné la valeur stratégique de l'automatisation neutre en matière de fournisseur pour les opérations et la gouvernance multi-cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les logiciels utilisés pour surveiller, automatiser, configurer et gouverner les environnements cloud afin que les équipes informatiques puissent maintenir les systèmes cloud stables, sécurisés et maîtrisés en termes de coûts, sur des configurations publiques, privées et hybrides.

Exclusions du périmètre : nous excluons l'hébergement cloud général et les frais de capacité d'infrastructure, ainsi que le conseil pur, la main-d'œuvre de mise en œuvre et les frais de services gérés qui se situent en dehors des revenus de licences ou d'abonnements logiciels.

Aperçu de la segmentation

- Par composant

- Gestion des opérations informatiques (ITOM)

- Gestion des services informatiques (ITSM)

- Automatisation informatique et gestion de la configuration (ITACM)

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Santé et sciences de la vie

- Industrie manufacturière

- Commerce de détail et services aux consommateurs

- Transport et logistique

- Médias et divertissement

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le cadre du marché et rassembler des séries chronologiques cohérentes pouvant servir d'ancrage aux dépenses logicielles. Nous nous sommes principalement appuyés sur des sources publiques et sans paywall telles que le Bureau of Economic Analysis des États-Unis, le Bureau of Labor Statistics des États-Unis, Eurostat, les indicateurs TIC de l'OCDE et l'Union internationale des télécommunications pour les signaux d'activité cloud et numérique.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture de presse technologique réputée pour cartographier la manière dont les logiciels de gestion cloud sont packagés et monétisés. Le cas échéant, des abonnements payants pour les données financières et de renseignement des entreprises, ainsi qu'une base de données de brevets, ont soutenu les vérifications croisées sur l'orientation des revenus et l'accent produit. Les sources de recherche documentaire citées ici sont illustratives, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès de responsables des opérations cloud, de propriétaires de services informatiques, d'ingénieurs plateforme et de partenaires de distribution dans les principales régions. Le comportement d'achat varie sensiblement entre les industries réglementées et moins réglementées, ce que nous avons traité comme un contrôle de segmentation pendant l'analyse. Les réponses des répondants ont aidé à confirmer les modèles d'adoption dans les déploiements publics, privés et hybrides, et ont affiné les hypothèses sur la tarification, le comportement de renouvellement et le regroupement typique de modules, par exemple surveillance plus automatisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXO) : 15 % | APAC : 39 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 15 % | Managers : 51 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante du pool de demande qui reconstitue les dépenses en logiciels de gestion cloud à partir de l'adoption du cloud par les entreprises et des besoins des opérations informatiques, puis est répartie selon les principales fonctions logicielles typiquement achetées pour exploiter les parcs cloud. Pour garder les totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, incluant des répartitions échantillonnées des revenus des fournisseurs, des vérifications de canaux et des estimations de prix de vente moyen liées aux déploiements pour un ensemble de catégories d'outils courantes.

Dans le modèle, quelques intrants pratiques font l'essentiel du travail, tels que la croissance des charges de travail dans les environnements publics et hybrides, les tendances de consolidation des outils, la couverture de l'observabilité (journaux, métriques, traces), l'intensité de l'automatisation et de la configuration, et les exigences de gouvernance liées à la posture de sécurité et aux contrôles de coûts. Lors de l'élaboration des prévisions, une analyse de scénarios est utilisée afin que les leviers incertains, comme le resserrement budgétaire ou une adoption multi-cloud plus rapide, puissent être appliqués de manière transparente, puis vérifiés auprès d'avis d'experts. Lorsque les agrégations ascendantes présentent des lacunes, nous les comblons en utilisant des ratios proxy issus de groupes d'acheteurs adjacents et nous revérifions les dépenses implicites par organisation afin que le résultat reste dans des plages plausibles.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment l'orientation des dépenses logicielles des entreprises, les indicateurs d'expansion des charges de travail cloud et les priorités déclarées par les responsables des opérations informatiques, puis les écarts sont examinés avant validation finale. Si une région ou un type de déploiement montre un saut inhabituel, nous examinons les facteurs, revoyons des intrants tels que la progression des prix et le calendrier d'adoption, et recontactons certains répondants sélectionnés lorsque l'écart ne peut être expliqué.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des changements majeurs de licence, des évolutions macroéconomiques marquées, ou un saut notable dans les schémas d'adoption du cloud. Avant la livraison, un analyste effectue une dernière vérification de récence afin que les chiffres et les hypothèses clés reflètent les données publiques les plus récentes disponibles et les retours d'entretiens validés.

Estimation du marché des logiciels de gestion des systèmes cloud de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion des systèmes cloud peuvent sembler très éloignées, même lorsqu'elles semblent mesurer la même chose. L'écart provient généralement de différences dans ce qui est comptabilisé comme revenu logiciel, quels types de déploiement cloud sont inclus, et comment la tarification et l'adoption sont projetées année par année.

Certaines estimations élargissent le périmètre pour inclure les services gérés, l'externalisation informatique générale, ou les dépenses d'exploitation d'infrastructure cloud générale. Chez Mordor Intelligence, le total est limité aux revenus logiciels liés aux fonctions de gestion des systèmes cloud, et il est en outre contraint par des vérifications de réalité de déploiement issues des schémas d'adoption et de renouvellement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,34 milliards USD (2025) | |

| Cabinet de conseil mondial A | 31,60 milliards USD (2025) | Utilise une lentille de dépenses plus large pouvant regrouper les services d'exploitation cloud et les coûts de gestion d'infrastructure adjacents, ce qui augmente les totaux au-delà des abonnements et licences logiciels seuls. |

| Revue professionnelle B | 20,10 milliards USD (2025) | Applique une découpe produit plus restreinte qui met l'accent sur les outils de surveillance et d'observabilité, et sous-estime souvent les modules d'automatisation et de gestion de configuration vendus dans le cadre de suites. |

La comparaison montre que les plus grandes différences s'expliquent par le périmètre et la manière dont les modules de suite sont comptabilisés. En maintenant le calcul lié à des fonctions logicielles claires, en vérifiant les dépenses implicites par type d'acheteur, et en revoyant les hypothèses de tarification lors des mises à jour, la valeur finale reste traçable à des intrants qui peuvent être reproduits et examinés.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion de systèmes cloud ?

Le marché est évalué à 29,99 milliards USD en 2026 et devrait atteindre 85,23 milliards USD d'ici 2031.

Quel composant connaît la croissance la plus rapide dans cet espace ?

L'automatisation informatique et la gestion de la configuration mènent la croissance, progressant à un CAGR de 24,18 % à mesure que les organisations adoptent des flux de travail d'infrastructure sous forme de code et de politique sous forme de code.

Pourquoi les déploiements hybrides surpassent-ils les déploiements en cloud public uniquement ?

Les mandats de souveraineté des données et les charges de travail sensibles à la latence poussent les entreprises à combiner des ressources sur site et plusieurs fournisseurs cloud, produisant un CAGR de 24,42 % pour les approches hybrides.

Quel secteur connaîtra la plus forte adoption jusqu'en 2031 ?

La santé et les sciences de la vie, portées par les migrations de dossiers de santé électroniques et des exigences de conformité strictes, devraient enregistrer un CAGR de 23,89 %.

Quelles régions sont prêtes pour la croissance de marché la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 23,98 % grâce aux mandats de cloud souverain en Inde et en Chine et aux programmes de gouvernement numérique au Japon.

Dernière mise à jour de la page le: