Taille et part du marché du cloud computing en Australie et en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

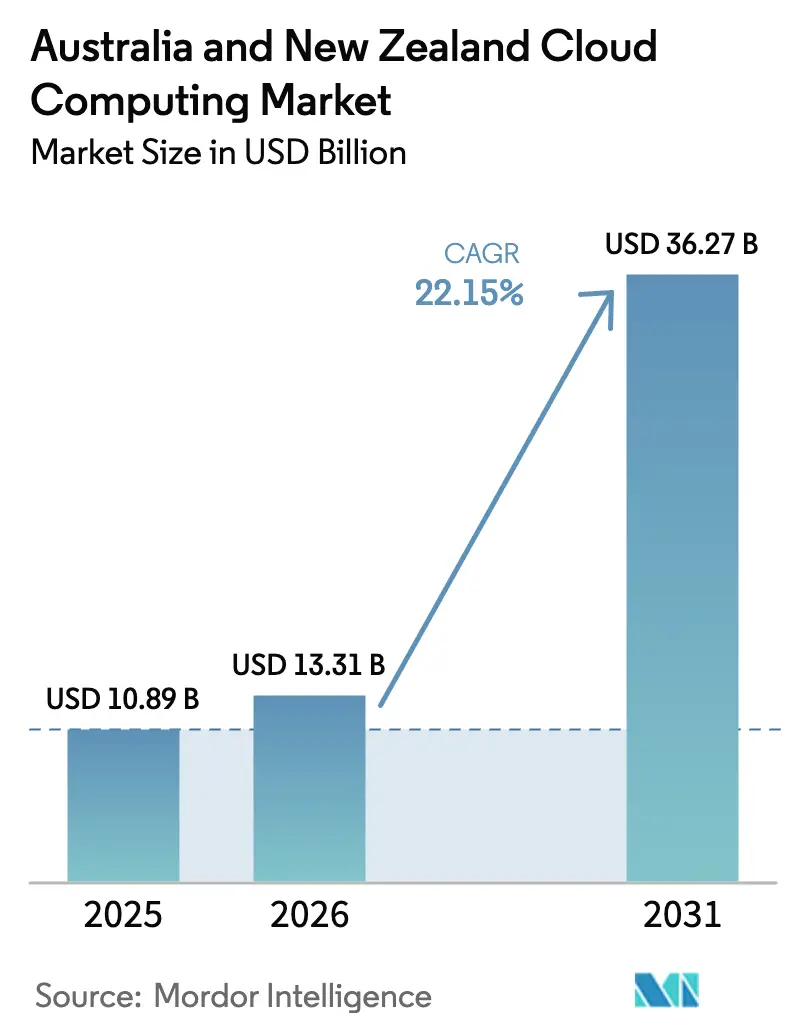

| Taille du marché de l'année de base (2025) | 10.89 Milliards de dollars |

| Taille du Marché (2026) | 13.31 Milliards de dollars |

| Taille du Marché (2031) | 36.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Australie et en Nouvelle-Zélande par Mordor Intelligence

La taille du marché du cloud computing en Australie et en Nouvelle-Zélande en 2026 est estimée à 13,31 milliards USD, en progression par rapport à la valeur de 2025 de 10,89 milliards USD, avec des projections pour 2031 indiquant 36,27 milliards USD, soit une croissance à un TCAC de 22,15 % sur la période 2026-2031. La dynamique du marché du cloud computing en Australie et en Nouvelle-Zélande s'accélère à mesure que les stratégies de cloud souverain, l'optimisation des charges de travail par l'IA et la convergence cloud-périphérique deviennent des pratiques courantes dans les secteurs minier et agricole. Les obligations réglementaires en matière de résidence des données, en vertu de la loi australienne sur la cybersécurité de 2024 et du projet de loi néo-zélandais sur les données clients et produits, ont renforcé la demande de capacités hyperscale hébergées localement, répondant aux exigences de conformité tout en conservant les avantages de performance à l'échelle mondiale. Les entreprises du marché du cloud computing en Australie et en Nouvelle-Zélande accélèrent également la modernisation de leurs plateformes grâce à des architectures conteneurisées qui raccourcissent les cycles de publication, tandis que la montée en puissance des engagements de neutralité carbone oriente les investissements vers des centres de données alimentés par des énergies renouvelables. Sur l'horizon de prévision, le rééquilibrage des déploiements publics, hybrides et périphériques devrait façonner les schémas de dépenses, les organisations cherchant à combiner l'élasticité hyperscale, la souveraineté locale et une latence inférieure à 50 millisecondes pour les charges de travail critiques.

Principaux enseignements du rapport

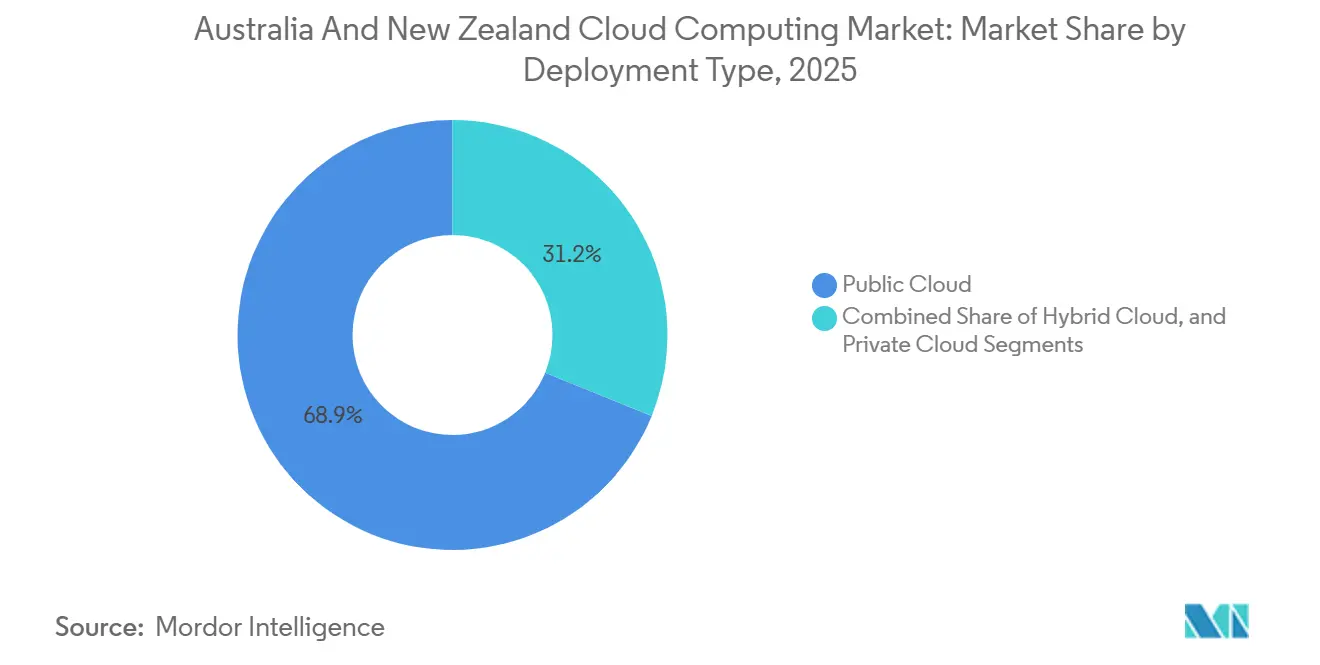

- Par type de déploiement, le cloud public a capté 68,85 % de la part de marché du cloud computing en Australie et en Nouvelle-Zélande en 2025, tandis que le cloud hybride progresse à un TCAC de 22,40 % durant la période 2026-2031.

- Par modèle de service, le logiciel en tant que service a dominé avec une part de revenus de 46,75 % en 2025 ; la plateforme en tant que service progresse à un TCAC de 24,89 % jusqu'en 2031.

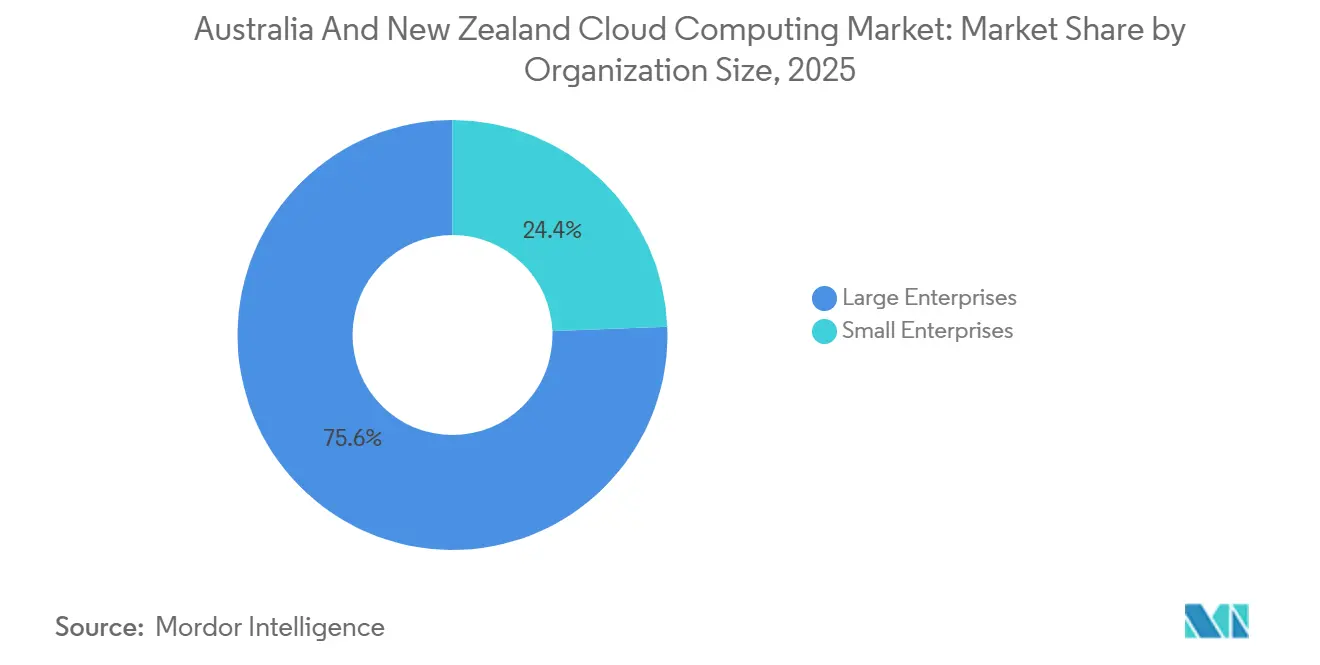

- Par taille d'organisation, les grandes entreprises représentaient 75,62 % de la taille du marché du cloud computing en Australie et en Nouvelle-Zélande en 2025 ; cependant, les petites et moyennes entreprises devraient croître à un TCAC de 23,42 % jusqu'en 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance détenaient une part de revenus de 20,88 % en 2025, tandis que le secteur de la santé devrait afficher un TCAC de 22,76 % de 2025 à 2031.

- Par zone géographique, l'Australie représentait 78,92 % des revenus de 2025, tandis que la Nouvelle-Zélande devrait croître à un TCAC de 24,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du cloud computing en Australie et en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des technologies cloud natives | +4.2% | Australie et Nouvelle-Zélande, avec des concentrations à Sydney, Melbourne et Auckland | Moyen terme (2 à 4 ans) |

| Forte demande des entreprises pour une infrastructure informatique flexible | +3.8% | Australie et Nouvelle-Zélande, plus forte dans les secteurs des services bancaires, financiers et d'assurance et de la santé. | Court terme (≤ 2 ans) |

| Intensification des programmes gouvernementaux de transformation numérique | +3.5% | Australie et Nouvelle-Zélande, initiatives nationales avec des gains précoces à Canberra et Wellington | Moyen terme (2 à 4 ans) |

| Optimisation des charges de travail par l'IA sur les plateformes de cloud public | +4.5% | Australie et Nouvelle-Zélande, portée par les régions hyperscale de Sydney et Melbourne. | Long terme (≥ 4 ans) |

| Convergence cloud-périphérique pour les sites miniers et agricoles éloignés | +2.9% | Australie (Australie-Occidentale, Queensland, Territoire du Nord) et Nouvelle-Zélande (régions rurales) | Long terme (≥ 4 ans) |

| Montée en puissance des obligations de compensation carbone favorisant les centres de données verts | +2.4% | Australie et Nouvelle-Zélande, portée par les engagements Climate Active et de neutralité carbone. | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des technologies cloud natives

Les entreprises décomposent leurs systèmes monolithiques en microservices pour gagner en portabilité, réduire la dépendance vis-à-vis des fournisseurs et satisfaire aux contrôles d'audit dans le cadre de la norme APRA CPS 234, augmentant ainsi la vélocité globale sur le marché du cloud computing en Australie et en Nouvelle-Zélande.[1]Autorité australienne de réglementation prudentielle, "Norme prudentielle CPS 234 Sécurité de l'information," Autorité australienne de réglementation prudentielle, apra.gov.au Les grandes banques ont refondu leurs plateformes de paiement sur des piles de conteneurs, ce qui a réduit la latence de 30 % et permis une surveillance des fraudes en temps réel. Les services Kubernetes gérés proposés par les fournisseurs mondiaux masquent désormais la complexité des clusters, intégrant 94 % des PME australiennes dans le cloud en 2025, contre 78 % deux ans auparavant. Il en résulte des sprints de développement plus courts, des déploiements de fonctionnalités plus fréquents et un délai de création de valeur plus rapide pour les produits numériques. À mesure que les organisations visent la résilience multi-cloud, les superpositions de maillage de services s'imposent comme des modèles standard pour la gestion sécurisée du trafic est-ouest entre les charges de travail distribuées.

Forte demande des entreprises pour une infrastructure informatique flexible

L'adoption hybride continue de croître, 72 % des organisations gérant les données réglementées sur site ou dans des installations souveraines tout en déchargeant les charges de travail variables vers des régions publiques.[2]IBM Corporation, "Adoption du cloud hybride en Australie," ibm.com Les institutions financières illustrent ce schéma en ancrant leurs grands livres centraux dans des sites certifiés IRAP tout en exploitant l'analytique du cloud public pour améliorer les informations sur les clients. Les politiques gouvernementales qui classifient les données PROTÉGÉES contraignent les agences à combiner des empreintes privées et publiques, renforçant le modèle hybride comme option par défaut sur le marché du cloud computing en Australie et en Nouvelle-Zélande. Les scripts Terraform et Ansible abstraient les différences d'infrastructure, permettant la mobilité des charges de travail et la comparaison des coûts en temps réel. À terme, les organisations prévoient de déplacer 15 à 25 % du total des charges de travail entre fournisseurs chaque année afin d'optimiser les profils prix-performance.

Intensification des programmes gouvernementaux de transformation numérique

Les migrations myGov en Australie et Te Whatu Ora en Nouvelle-Zélande illustrent la façon dont les mandats axés sur le cloud accélèrent la modernisation.[3]Gouvernement néo-zélandais, "Stratégie numérique pour Aotearoa," Gouvernement néo-zélandais, digital.govt.nz Des enveloppes de financement dépassant 720 millions USD en Nouvelle-Zélande, ainsi que les cadres de conformité associés tels que l'ISO 27001, ont relevé le niveau d'exigence en matière de sécurité et d'observabilité. La consolidation des parcs informatiques fragmentés hérités en dorsales cloud unifiées favorise des services aux citoyens fluides, réduit les frais généraux d'infrastructure jusqu'à 40 % et prépare les applications à l'intégration de l'IA. Les fournisseurs détenant des certifications de surveillance continue bénéficient d'une préférence à l'achat, stimulant la concurrence entre les prestataires souverains et hyperscale.

Optimisation des charges de travail par l'IA sur les plateformes de cloud public

L'adoption de l'IA générative stimule la demande d'instances à forte densité de GPU et d'accélérateurs personnalisés dans chaque grande région cloud. Le lancement local des puces AWS Trainium2 et des TPU Google réduit les coûts d'entraînement d'environ 30 %, permettant aux entreprises d'affiner les grands modèles de langage sur des jeux de données nationaux sans encourir de pénalités de transfert transfrontalier. Les systèmes de santé utilisent l'IA hébergée dans le cloud pour réduire de moitié les délais de diagnostic, et les acteurs agricoles analysent les données de capteurs en quasi temps réel. Les pipelines d'apprentissage automatique à mise à l'échelle automatique et le réglage intégré des hyperparamètres démocratisent l'analytique avancée, en particulier pour les petites organisations qui ne disposent pas d'équipes de science des données en interne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des préoccupations en matière de confidentialité des données et de souveraineté | -2.8% | Australie et Nouvelle-Zélande, avec une activité accrue dans les secteurs gouvernemental et des services bancaires, financiers et d'assurance. | Court terme (≤ 2 ans) |

| Vivier de talents limité en compétences cloud dans les zones régionales | -2.1% | Australie (Queensland régional, Tasmanie, Territoire du Nord) et Nouvelle-Zélande (île du Sud) | Moyen terme (2 à 4 ans) |

| Des coûts de sortie élevés freinent la portabilité multi-cloud | -1.6% | Australie et Nouvelle-Zélande, affectant les entreprises ayant des stratégies multi-cloud | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et en matériel serveur | -1.9% | Australie et Nouvelle-Zélande, impactant les calendriers d'expansion des centres de données | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des préoccupations en matière de confidentialité des données et de souveraineté

L'obligation de signalement des incidents de rançongiciel et les restrictions sur les transferts offshore prévues par la législation récente contraignent les entreprises à maintenir les charges de travail sensibles à l'intérieur des frontières nationales, augmentant ainsi la complexité architecturale. Des enquêtes révèlent que 74 % des Australiens se méfient du stockage de données à l'étranger, orientant l'attention vers des fournisseurs souverains qui doivent néanmoins reproduire les économies d'échelle hyperscale. En Nouvelle-Zélande, les règles proposées interdisant les transferts vers des pays ne disposant pas de garanties équivalentes créent une incertitude pour les conceptions de sauvegarde et de reprise après sinistre qui s'appuyaient autrefois sur Singapour ou les États-Unis. Les dépenses de conformité ajoutent désormais 15 à 25 % aux budgets des projets cloud sur le marché du cloud computing en Australie et en Nouvelle-Zélande, incitant les entreprises à opter pour une redondance multi-région et des schémas de chiffrement plus sophistiqués.

Vivier de talents limité en compétences cloud dans les zones régionales

Les projections du Conseil technologique indiquent un déficit de 200 000 professionnels de la technologie en Australie d'ici 2030, le cloud computing étant identifié comme l'un des manques les plus aigus.[4]Conseil technologique d'Australie, "Atteindre 1,2 million d'emplois technologiques d'ici 2030," techcouncil.com.au Malgré les initiatives de bourses d'études, seule une fraction des diplômés atteint chaque année des niveaux de certification avancés. Les entreprises régionales versent des primes salariales ou font appel à des prestataires de services gérés, ce qui engendre des coûts opérationnels imprévus et retarde parfois les calendriers de migration. Des programmes tels qu'AWS re/Start, bien que prometteurs, diplôment moins de 200 participants par an en Nouvelle-Zélande, ce qui est insuffisant pour combler un déficit de 5 000 postes vacants. À moyen terme, les postes non pourvus pourraient plafonner la trajectoire de croissance du marché du cloud computing en Australie et en Nouvelle-Zélande en dehors des grandes villes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : le cloud hybride progresse à mesure que les préoccupations de souveraineté s'intensifient

Les architectures hybrides représentent le modèle à la croissance la plus rapide avec un TCAC de 22,40 % jusqu'en 2031, soulignant comment les règles de conformité poussent les entreprises à répartir les charges de travail entre environnements souverains et publics. Bien que le cloud public ait contrôlé 68,85 % des revenus en 2025, la gestion des risques incite à une réallocation délibérée des applications entre plusieurs environnements. La taille du marché du cloud computing en Australie et en Nouvelle-Zélande pour les solutions hybrides devrait plus que tripler d'ici la fin de la décennie, les banques plaçant leurs grands livres dans des salles de données certifiées IRAP tout en exploitant les hyperscalers pour les pics d'inférence d'apprentissage automatique. Les mineurs progressistes exploitent des nœuds périphériques sur des sites éloignés qui se synchronisent via des maillages de services avec des régions publiques pour une analytique plus large.

L'adoption hybride offre une évolutivité à la consommation tout en préservant l'intégrité des données conformément aux cadres nationaux de cybersécurité, ce qui en fait une option attrayante pour les secteurs recherchant l'efficacité des coûts sans compromettre la conformité réglementaire. Les fournisseurs se différencient par l'orchestration multiplateforme, avec des modèles Terraform et des clusters Kubernetes fédérés permettant le redéploiement transparent des charges de travail. À mesure que des zones locales émergent à Perth et Adélaïde, les avantages en termes de latence valident davantage les stratégies hybrides pour le transport autonome et les simulations de défense, renforçant l'argumentaire commercial sur le marché du cloud computing en Australie et en Nouvelle-Zélande.

Par modèle de service : les services de plateforme accélèrent la vélocité des développeurs

La plateforme en tant que service dépasse les autres couches avec un TCAC de 24,89 %, portée par la nécessité d'abstraire la gestion de l'infrastructure et de raccourcir les cycles de publication. Alors que le logiciel en tant que service représentait 46,75 % des dépenses en 2025, les organisations s'appuient de plus en plus sur des plateformes Kubernetes entièrement gérées et des services d'IA intégrant la mise à l'échelle automatique, la correction de sécurité et l'observabilité, libérant ainsi les équipes internes pour se concentrer sur le développement de code. La part de marché du cloud computing en Australie et en Nouvelle-Zélande pour la plateforme en tant que service devrait augmenter à mesure que les banques adoptent des clusters Red Hat OpenShift pour les charges de travail réglementées et que les détaillants déploient des pipelines Vertex AI pour les moteurs de recommandation.

À mesure que davantage d'entreprises pivotent vers une architecture pilotée par les événements, la plateforme en tant que service offre des environnements d'exécution sans serveur qui facturent uniquement la consommation de ressources, améliorant ainsi la prévisibilité des coûts. Les capacités d'hyper-automatisation intégrées dans les piles de plateforme en tant que service fournissent des pipelines CI/CD intégrés et des garde-fous de politique en tant que code, abaissant encore les barrières pour les PME. Les signaux de demande agrégés indiquent que la plateforme en tant que service occupera une plus grande part du marché du cloud computing en Australie et en Nouvelle-Zélande d'ici 2031, s'imposant comme la plateforme de développement de référence pour les entreprises axées sur l'innovation.

Par taille d'organisation : les petites entreprises adoptent la tarification à la consommation

L'économie à la consommation sous-tend l'adoption par les PME, propulsant un TCAC de 23,42 % à mesure que les petites entreprises pivotent des serveurs à forte intensité de capital vers des piles cloud natives. Dans le même temps, les grandes entreprises représentaient 75,62 % des revenus de 2025. Les programmes d'incitation, tels qu'AWS SME Accelerate et le programme de bons cloud de Nouvelle-Zélande, égalisent les chances en compensant les frais de migration. La facturation flexible aligne les dépenses opérationnelles sur les cycles de revenus, une bouée de sauvetage essentielle pour les startups naviguant dans une demande volatile sur le marché du cloud computing en Australie et en Nouvelle-Zélande.

Néanmoins, les PME font face à des pénuries de compétences et à des défis d'intégration lors de la connexion des plateformes cloud aux logiciels hérités. Les prestataires de services gérés comblent les lacunes grâce à des offres de migration à prix fixe, mais les majorations peuvent éroder les économies anticipées. À terme, la disponibilité généralisée des outils d'automatisation sans code et des applications SaaS verticales devrait réduire les écarts de capacités, permettant aux petites entreprises de capturer une plus grande valeur au sein du marché du cloud computing en Australie et en Nouvelle-Zélande.

Par secteur d'utilisateur final : la santé mène la croissance au cœur de la transformation de la santé numérique

L'utilisation dans le secteur de la santé augmente à un TCAC de 22,76 % à mesure que les projets de dossiers de santé électroniques et les consultations de télésanté se développent à l'échelle nationale. Les initiatives nationales ont étendu les dorsales cloud soutenant Mon Dossier de Santé pour 16 millions de citoyens, permettant le partage de données en temps réel entre les prestataires et les pharmacies. Les hôpitaux déploient des charges de travail d'imagerie assistées par l'IA qui réduisent de moitié les cycles de diagnostic, illustrant les avantages vitaux d'une capacité cloud à faible latence. Les services bancaires, financiers et d'assurance commandent toujours 20,88 % des dépenses, les API d'open banking stimulant la modernisation des grands livres centraux et des rails de paiement.

La dépendance croissante à l'analytique, à la médecine personnalisée et aux parcours cliniques fondés sur les données soutiendra l'élan sur le marché du cloud computing en Australie et en Nouvelle-Zélande. Les obligations en matière de confidentialité sont strictes, imposant toutefois un hébergement souverain et un chiffrement de bout en bout. Les fournisseurs qui combinent une infrastructure alignée sur l'IRAP avec des contrôles équivalents à la norme HIPAA sont bien positionnés pour bénéficier de la prolifération continue des écosystèmes de santé numérique.

Analyse géographique

L'Australie représentait 78,92 % des revenus de 2025, soutenue par les empreintes des grandes entreprises et les investissements hyperscale de plusieurs milliards de dollars. La domination de l'Australie est ancrée dans sa profonde infrastructure hyperscale et sa demande d'entreprises mature. Microsoft, Amazon et Google exploitent collectivement des dizaines de zones, hébergent des clusters à forte densité de GPU et prévoient des zones locales pour rapprocher le calcul du corridor minier d'Australie-Occidentale. Le spécialiste souverain NEXTDC ajoutera 150 MW de charge informatique d'ici 2027 sur son site Sydney S4, garantissant une capacité alignée sur l'IRAP pour les charges de travail gouvernementales sensibles. Au niveau politique, les agences fédérales doivent évaluer les approches axées sur le cloud tout en veillant à ce que les données au niveau PROTÉGÉ ou supérieur restent sur le territoire national, renforçant ainsi les constructions nationales de centres de données.

La Nouvelle-Zélande, bien que plus petite, enregistre un TCAC de 24,98 %, grâce à sa politique d'achat axée sur le cloud et à ses fournisseurs souverains nationaux comme Catalyst Cloud. La projection de croissance exceptionnelle de la Nouvelle-Zélande découle de la Stratégie numérique 2.0, qui alloue 720 millions USD à la modernisation des systèmes informatiques du secteur public et impose des conceptions cloud natives sauf justification par des évaluations des risques. L'expansion de Catalyst Cloud et la présence d'Oracle dans la région d'Auckland créent des options locales pour les secteurs soumis à des exigences strictes de résidence. Les services gérés groupés de Spark et la connectivité privée répondent à la pénurie de talents en simplifiant l'intégration et les opérations, renforçant ainsi davantage l'adoption.

La convergence cloud-périphérique remodèle les topologies des déploiements ruraux. Zella DC a construit un site Outback Edge en Australie-Occidentale pour héberger des pipelines d'IA pour le transport autonome, répondant aux exigences de latence inférieures à 50 ms. De plus, les nœuds périphériques intégrés à la 5G de Telstra réduisent les coûts de liaison montante pour l'analytique IoT. En Nouvelle-Zélande, les initiatives d'agriculture de précision synchronisent les données des capteurs de sol avec les plateformes d'IA cloud, permettant l'optimisation de l'irrigation à l'hectare.

Paysage concurrentiel

Amazon Web Services, Microsoft Azure et Google Cloud captent une part importante des revenus d'infrastructure en tant que service, conférant au marché un profil modérément concentré. Leur domination repose sur des engagements en capital importants et des chaînes d'outils d'IA intégrées qui ancrent les clients dans des écosystèmes propriétaires. Amazon Web Services a lancé des zones locales à Perth et Adélaïde pour sécuriser les charges de travail sensibles à la latence pour les secteurs minier et de la défense, étendant son empreinte régionale au-delà des hubs de Sydney et Melbourne. Microsoft s'est engagé à investir 5 milliards AUD pour passer de 20 à 29 zones de disponibilité d'ici 2026 et a introduit Azure AI Studio dans la région Australie Est, permettant aux entreprises de déployer des modèles d'IA générative conformément aux règles locales de résidence des données. Google Cloud a doublé sa capacité dans la région de Sydney et déployé des unités de traitement tensoriel pour réduire les coûts d'entraînement des modèles, une initiative qui séduit les startups et les institutions de recherche poursuivant des analyses avancées.

Un niveau concurrentiel parallèle a émergé autour des services de cloud souverain qui satisfont aux seuils de certification stricts pour les données classifiées et réglementées. AUCloud a obtenu le statut Certifié Stratégique et, en 2025, a décroché un contrat de 200 millions AUD pour héberger les charges de travail du Département australien de la Défense au niveau SECRET, soulignant sa position de fournisseur de référence pour les agences gouvernementales. Macquarie Telecom a ouvert l'installation IC3 Super West à Canberra et a acquis Symbio Holdings pour combiner des offres cloud et de communications unifiées ciblant les clients du secteur public et des infrastructures critiques. Le centre de données S4 Sydney de NEXTDC ajoutera 150 MW de charge informatique d'ici 2027, fournissant une capacité alignée sur l'IRAP pour les charges de travail fédérales et les entreprises privées recherchant un hébergement souverain. En Nouvelle-Zélande, Catalyst Cloud a étendu son environnement OpenStack avec des instances GPU NVIDIA, captant des subventions de recherche liées au programme Stratégie numérique 2.0.

La concurrence s'intensifie également en périphérie et dans l'approvisionnement en énergie verte. Le cadre Alloy d'Oracle permet à des partenaires, tels que TEAM Cloud, de proposer Oracle Cloud Infrastructure en marque blanche dans des régions souveraines, ajoutant de nouvelles capacités sans les frais généraux habituellement associés aux hyperscalers. VMware et Macquarie Telecom ont introduit une offre de cloud souverain qui combine VMware Cloud Foundation avec des installations certifiées IRAP, répondant aux besoins de rapatriement des charges de travail et de localisation des données. Telstra et Google Cloud se sont engagés à investir 1 milliard AUD pour intégrer des nœuds cloud distribués dans le réseau 5G de Telstra, positionnant les opérateurs de télécommunications comme des facilitateurs essentiels du calcul à moins de 50 millisecondes pour les systèmes autonomes. Les fournisseurs s'empressent de certifier leur neutralité carbone, Equinix s'approvisionnant à 100 % en énergies renouvelables pour son nouveau site SY6 et NEXTDC obtenant la certification Climate Active à Melbourne, signalant que la durabilité est devenue un facteur de différenciation essentiel aux côtés du prix et de la performance.

Leaders du secteur du cloud computing en Australie et en Nouvelle-Zélande

Microsoft Corporation

Amazon Web Services (AWS)

Google LLC (Alphabet Inc.)

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Google Cloud a étendu la région de Sydney avec trois nouvelles zones de disponibilité et déployé des unités de traitement tensoriel pour soutenir les charges de travail d'IA locales.

- Octobre 2025 : NEXTDC a achevé la première phase de son expansion M3 Melbourne, ajoutant 30 MW et obtenant la certification de neutralité carbone Climate Active.

- Septembre 2025 : Microsoft Azure a déployé AI Studio en Australie Est, avec la Commonwealth Bank adoptant la plateforme pour ses services de chatbot.

- Août 2025 : Oracle a ouvert sa première région cloud à Auckland comprenant trois zones de disponibilité pour servir les secteurs sensibles à la résidence des données.

Périmètre du rapport sur le marché du cloud computing en Australie et en Nouvelle-Zélande

Le rapport sur le marché du cloud computing en Australie et en Nouvelle-Zélande est segmenté par type de déploiement (cloud public, cloud privé, cloud hybride), modèle de service (infrastructure en tant que service, plateforme en tant que service, logiciel en tant que service), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'utilisateur final (fabrication, éducation, commerce de détail, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et technologies de l'information, gouvernement et secteur public, services publics, médias et divertissement, autres secteurs d'utilisateurs finaux) et zone géographique (Australie, Nouvelle-Zélande). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance (BFSI) |

| Télécommunications et technologies de l'information |

| Gouvernement et secteur public |

| Services publics |

| Médias et divertissement |

| Autres secteurs d'utilisateurs finaux |

| Australie |

| Nouvelle-Zélande |

| Par type de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par secteur d'utilisateur final | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Santé | |

| Services bancaires, financiers et d'assurance (BFSI) | |

| Télécommunications et technologies de l'information | |

| Gouvernement et secteur public | |

| Services publics | |

| Médias et divertissement | |

| Autres secteurs d'utilisateurs finaux | |

| Par pays | Australie |

| Nouvelle-Zélande |

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en services cloud augmentent-elles en Australie et en Nouvelle-Zélande ?

Le marché du cloud computing en Australie et en Nouvelle-Zélande devrait se développer à un TCAC de 22,15 % de 2026 à 2031, passant de 13,31 milliards USD à 36,27 milliards USD.

Quel modèle de déploiement gagne le plus en popularité ?

Le cloud hybride est le modèle à la croissance la plus rapide, avec un TCAC de 22,40 % jusqu'en 2031, alliant souveraineté sur site et élasticité du cloud public.

Qu'est-ce qui stimule l'adoption des plateformes cloud dans le secteur de la santé ?

Le déploiement des dossiers de santé électroniques, l'expansion de la télésanté et les diagnostics assistés par l'IA propulsent la croissance du secteur de la santé, qui devrait croître à un TCAC de 22,76 % jusqu'en 2031.

Pourquoi la Nouvelle-Zélande croît-elle plus vite que l'Australie ?

Les mandats gouvernementaux axés sur le cloud, les fournisseurs souverains locaux et les prochaines régions hyperscale portent le TCAC de la Nouvelle-Zélande à 24,98 % jusqu'en 2031.

Quels sont les principaux obstacles à une migration cloud plus large ?

Les réglementations sur la souveraineté des données, le manque de talents régionaux, les frais de sortie élevés et les risques liés à la chaîne d'approvisionnement en matériel constituent les principaux freins.

Quelles entreprises dominent le paysage concurrentiel ?

Amazon Web Services, Microsoft Azure et Google Cloud représentent collectivement environ 80 % des revenus d'infrastructure en tant que service, AUCloud, Macquarie Telecom, NEXTDC et Catalyst Cloud occupant des niches souveraines clés.

Dernière mise à jour de la page le: