Taille et part du marché du Cloud Computing Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.17 Milliards de dollars |

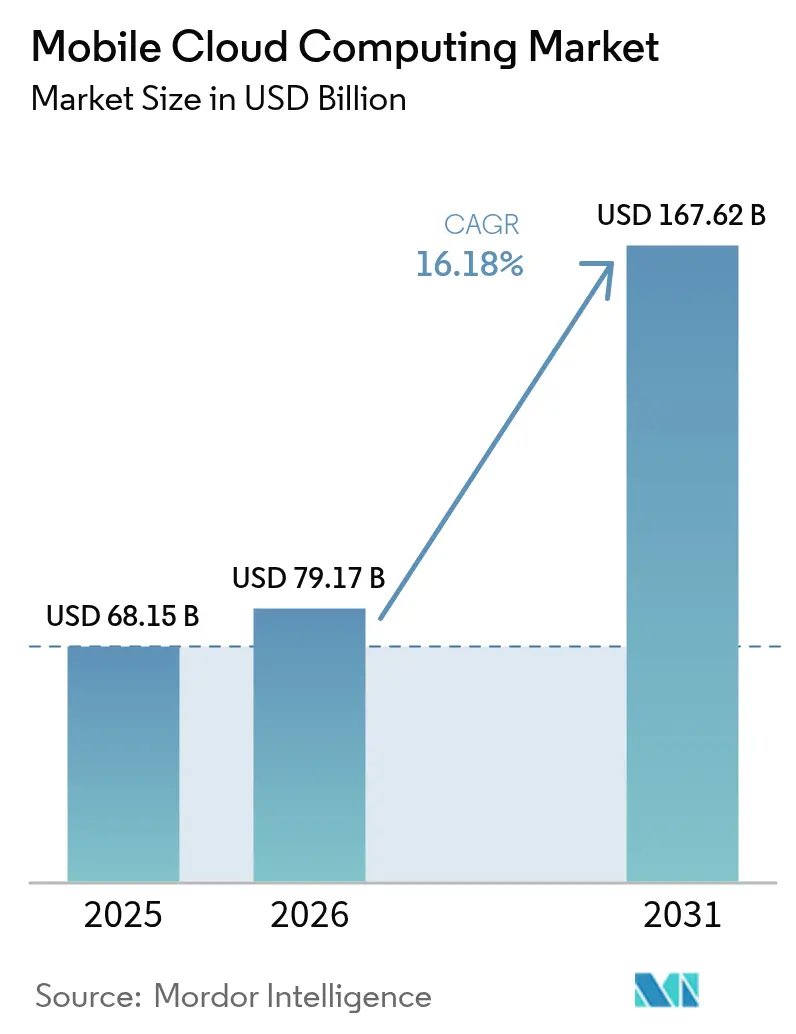

| Taille du Marché (2031) | 167.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

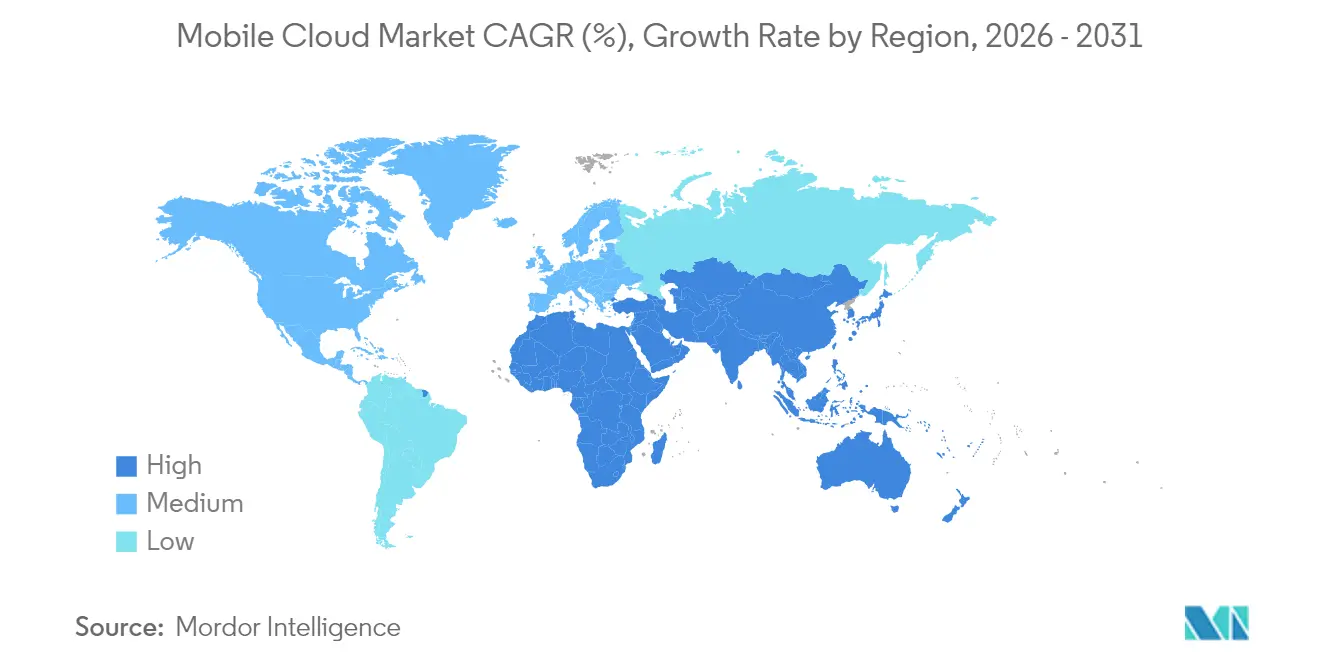

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

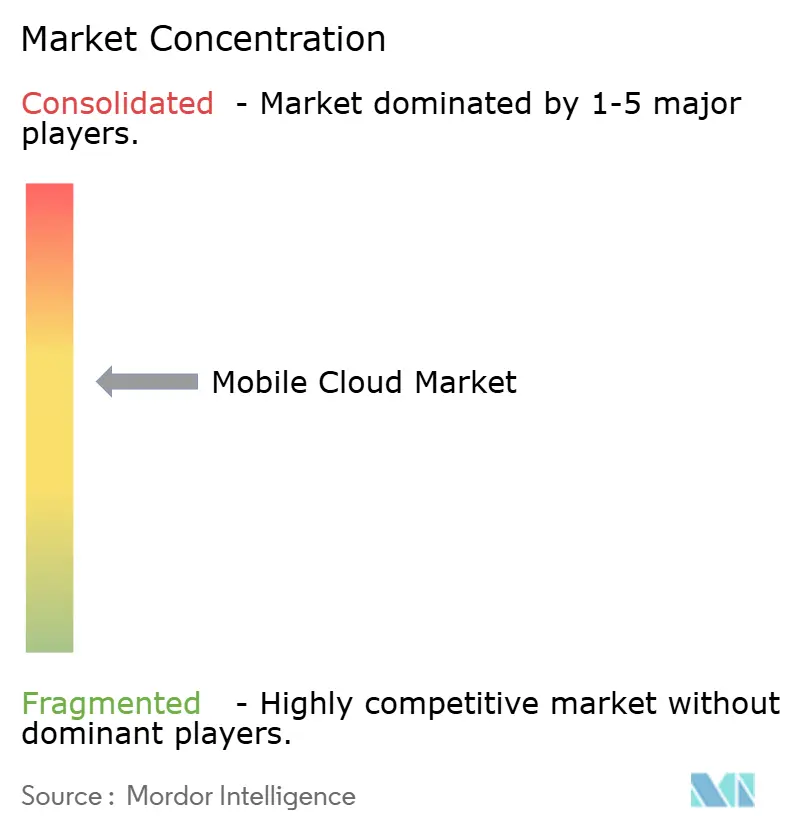

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Cloud Computing Mobile par Mordor Intelligence

Le marché du cloud computing mobile a été évalué à 68,15 milliards USD en 2025 et devrait progresser de 79,17 milliards USD en 2026 pour atteindre 167,62 milliards USD d'ici 2031, à un TCAC de 16,18 % au cours de la période de prévision (2026-2031). La baisse de la latence de la 5G, l'omniprésence des plateformes low-code et la demande des développeurs pour des infrastructures dorsales évolutives attirent de nouvelles charges de travail vers le cloud, tandis que l'orchestration de l'IA en périphérie n'envoie que les tâches d'inférence lourdes et d'entraînement de modèles vers les clusters hyperscale, maintenant le temps de réponse proche des vitesses sur appareil. Le cloud public domine encore les volumes, mais les secteurs réglementés pivotent vers des topologies hybrides associant des centres de données souverains à des zones hyperscale élastiques, préservant la conformité sans sacrifier l'agilité. L'intensité concurrentielle reste élevée, les fournisseurs se différenciant sur la latence de niveau jeu vidéo, la transparence des frais de sortie et les offres groupées verticales pour la santé, la banque et l'IoT industriel. Les pics de demande à court terme sont centrés sur les jeux vidéo cloud multijoueurs, l'imagerie télé-diagnostique et la traduction linguistique en temps réel, illustrant chacun la manière dont l'expérience utilisateur devient indépendante du matériel une fois le calcul basculé dans le continuum cloud.

Points clés du rapport

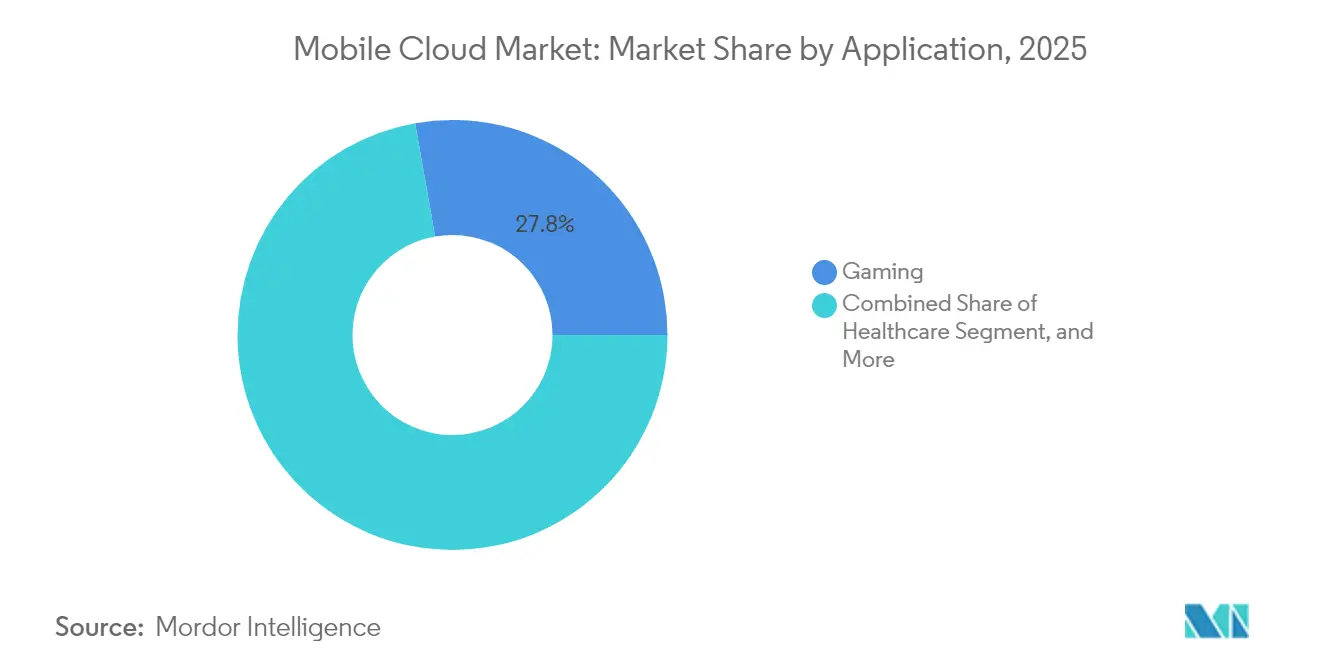

- Par application, les jeux vidéo ont dominé avec une part de revenus de 27,78 % en 2025, tandis que la santé devrait progresser à un TCAC de 17,12 % jusqu'en 2031.

- Par utilisateur, le segment entreprise a détenu 70,55 % de la part de marché du cloud computing mobile en 2025, et le segment consommateur se développe à un TCAC de 17,95 % jusqu'en 2031.

- Par modèle de service, le Logiciel en tant que Service a représenté 63,60 % de la taille du marché du cloud computing mobile en 2025, tandis que la Plateforme en tant que Service progresse à un TCAC de 16,44 % entre 2026 et 2031.

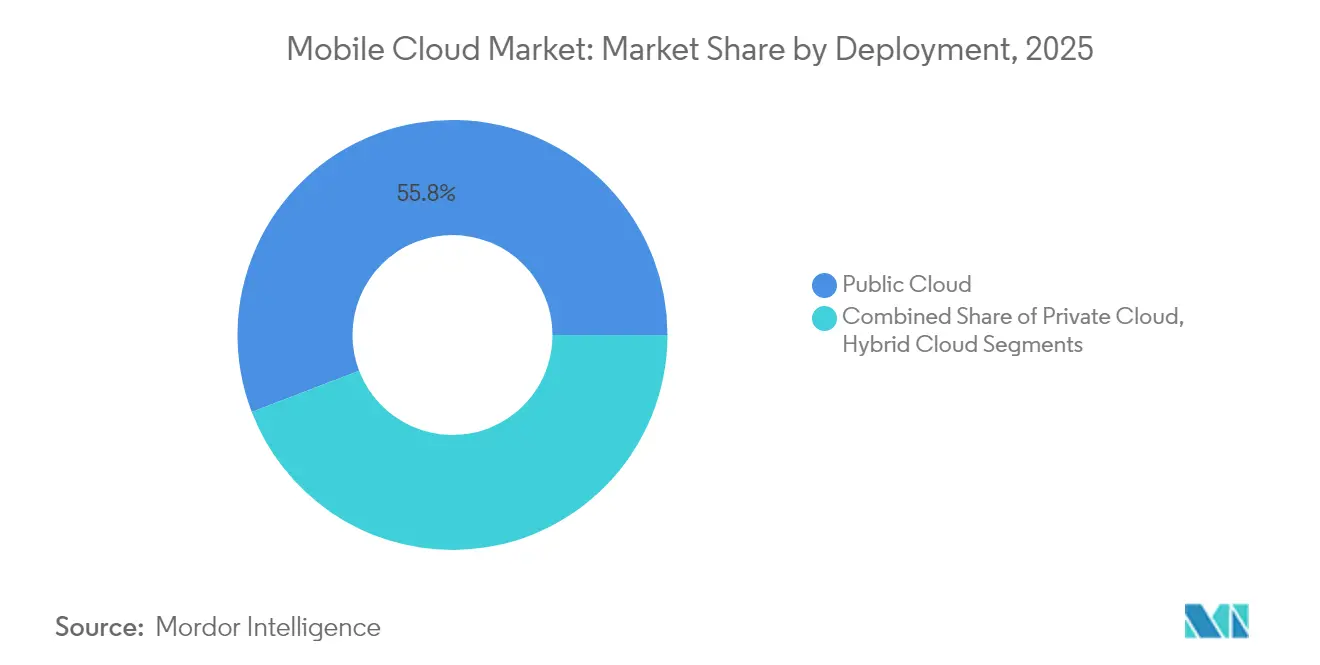

- Par déploiement, le cloud public est resté dominant avec une part de 55,82 % en 2025, mais le cloud hybride progresse à un TCAC de 17,38 % jusqu'en 2031.

- Par système d'exploitation mobile, les appareils Android ont capturé 71,10 % de la part de revenus en 2025, et les utilisateurs iOS ont généré des dépenses moyennes plus élevées par abonné.

- Par zone géographique, l'Amérique du Nord a généré 36,25 % des revenus de 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 16,65 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du Cloud Computing Mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement des infrastructures informatiques dans les pays émergents | +2.8% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Progression de la connectivité Internet | +3.1% | Mondial, plus prononcé en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Adoption croissante de l'IA en périphérie pour les applications mobiles | +2.5% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation croissante des plateformes de jeux vidéo cloud | +1.9% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des réseaux 5G autonomes | +3.4% | Mondial, mené par l'Amérique du Nord, l'Europe, la Chine et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Prolifération des services mobiles dorsaux low-code | +1.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures informatiques dans les pays émergents

De vastes dorsales en fibre optique et des mandats de centres de données souverains en Inde, en Indonésie, au Brésil et au Nigeria réduisent la latence et élargissent la couverture, rendant les applications s'appuyant sur le cloud viables dans les villes de deuxième et troisième rang. Le programme Digital India du gouvernement indien a alloué 1,2 milliard USD en 2024 pour construire des zones cloud publiques que les start-ups locales peuvent exploiter sans dépendance étrangère.[1]Gouvernement de l'Inde, "Digital India Initiative", digitalindia.gov.in L'obligation en Indonésie que les applications mobiles publiques résident dans des zones nationales a déjà déclenché la création de nouvelles installations hyperscale à Jakarta et Surabaya. Des améliorations similaires au Brésil ont porté la disponibilité de la 4G à 94 % des municipalités en 2024, catalysant l'adoption dans l'agrobusiness rural. À mesure que les nœuds en périphérie se multiplient, les éditeurs d'applications migrent les fonctions plus près des utilisateurs, soutenant une expansion à deux chiffres sur le marché du cloud computing mobile.

Progression de la connectivité Internet

Le trafic mondial de données mobiles a atteint 131 exaoctets par mois en 2024, soit une augmentation de 25 % en glissement annuel, soutenu par la diffusion vidéo haute définition et les applications de productivité toujours synchronisées.[2]Ericsson, "Ericsson Mobility Report", ericsson.com Des systèmes sous-marins tels que 2Africa ont réduit les prix de la bande passante en gros de 30 %, permettant aux opérateurs au Sénégal, au Kenya et en Tanzanie de grouper les données illimitées avec le stockage cloud, transformant les utilisateurs intermittents en utilisateurs quotidiens. Les constellations de satellites en orbite basse d'entreprises comme Starlink et OneWeb ont comblé les lacunes de connectivité en Alaska et dans le bassin amazonien, élargissant la base accessible pour les services mobiles alimentés par le cloud. Le cycle vertueux d'un coût des gigaoctets moins élevé et d'une utilisation plus élevée accélère l'adoption des services, stimulant le marché du cloud computing mobile.

Adoption croissante de l'IA en périphérie pour les applications mobiles

Des frameworks tels que TensorFlow Lite permettent aux téléphones d'exécuter une inférence légère tout en confiant les tâches d'entraînement de modèles plus lourdes au cloud, équilibrant la latence et l'autonomie de la batterie. Une enquête menée auprès des développeurs en 2024 a montré que 41 % des répondants déploient des fonctionnalités d'IA en périphérie, contre 28 % en 2023. Le Snapdragon 8 Gen 3 de Qualcomm délivre 45 TOPS sur appareil, réduisant les appels à l'API cloud pour les assistants virtuels de 60 %. La conception privilégiant la confidentialité d'Apple traite les métriques de santé localement et synchronise les résultats anonymisés, surmontant les obstacles à la conformité. Ce modèle hybride consolide les plateformes cloud comme hub d'entraînement tout en positionnant les appareils mobiles pour une inférence instantanée, une dynamique qui soutient la demande à long terme sur le marché du cloud computing mobile.

Utilisation croissante des plateformes de jeux vidéo cloud

Le nombre d'abonnés a atteint 75 millions en 2024, les services tels que Xbox Cloud Gaming, GeForce Now et PlayStation Plus diffusant des titres AAA sur les appareils mobiles sans matériel de console.[3]Microsoft, "Xbox Cloud Gaming", microsoft.com Le mobile représente désormais 40 % des sessions Xbox Cloud Gaming, preuve que la portabilité élargit l'engagement. Les opérateurs de télécommunications en Corée du Sud ont placé des nœuds en périphérie dans un rayon de 50 kilomètres des joueurs, réduisant la latence à 15 millisecondes et monétisant les offres de routage premium. De telles performances reposent sur les empreintes des hyperscalers, renforçant les avantages d'échelle et orientant davantage de trafic et de revenus vers le marché du cloud computing mobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la sécurité des données | -1.8% | Mondial, accentué en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Autonomie limitée des batteries des appareils mobiles | -1.3% | Mondial, friction plus élevée pour les utilisateurs intensifs | Moyen terme (2 à 4 ans) |

| Hausse des frais de sortie des services cloud | -1.1% | Mondial, configurations multi-cloud | Court terme (≤ 2 ans) |

| Réglementations sur la résidence des données et la souveraineté numérique | -1.5% | Europe, Chine, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la sécurité des données

Les architectures multi-locataires accroissent l'exposition aux interceptions en transit et aux accès non autorisés au repos. Une étude menée en 2024 auprès de 1 200 entreprises a révélé que 62 % ont retardé les migrations en raison d'incertitudes liées à la gestion des clés et de lacunes dans les audits, notamment dans les secteurs de la santé et de la banque. Les régulateurs européens ont renforcé leur surveillance des applications bancaires mobiles mettant en cache des données de transaction dans des clouds étrangers, poussant plusieurs banques à revenir vers des zones privées. Les couches de chiffrement de bout en bout ajoutent 10 à 15 millisecondes de latence, dégradant l'expérience en temps réel et freinant l'adoption.

Autonomie limitée des batteries des appareils mobiles

La synchronisation permanente décharge les batteries des smartphones 30 % plus vite que les téléchargements périodiques, selon une étude sur la consommation énergétique de l'IEEE. Les flux de réalité augmentée consomment 2,5 watts, vidant une batterie de 4 000 mAh en moins de 3 heures. Bien que les nouveaux modems 5G réduisent la consommation en veille de 40 %, le transfert de données actif reste énergivore, obligeant les utilisateurs dans les marchés sensibles aux prix à transporter des batteries de secours et atténuant l'enthousiasme pour les interactions cloud à haute fréquence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la santé mobilise les diagnostics cloud

La tranche santé du marché du cloud computing mobile devrait se développer à un TCAC de 17,12 % jusqu'en 2031, portée par l'essor de la télémédecine, de la surveillance à distance des patients et des diagnostics issus du cloud. La FDA américaine a homologué 87 applications médicales mobiles pour le traitement des données cloud en 2024, contre 52 en 2023. Philips a déployé une échographie mobile qui diffuse les images vers les radiologistes, réduisant les cycles de diagnostic rural de 48 heures à 4 heures. Les jeux vidéo détiennent encore 27,78 % de la part de revenus, mais la croissance arrive à maturité sur les marchés saturés. Les applications de finance, de divertissement et d'éducation bénéficient d'une demande soutenue, mais les feux verts réglementaires de la santé et ses modèles de remboursement la positionnent comme le segment vertical catalytique façonnant la prochaine vague du marché du cloud computing mobile.

La position de leader en part de marché des jeux vidéo cloud témoigne d'une demande ancrée pour le rendu à faible latence, les micro-transactions et les fonctionnalités de jeu social. Mais les jeux de tir à la première personne exigent un temps d'aller-retour inférieur à 30 millisecondes, obligeant les fournisseurs à déployer du calcul en périphérie dans un rayon de 50 kilomètres des utilisateurs, ce qui est très capitalistique pour tous sauf les plus grands hyperscalers. En revanche, la santé bénéficie d'une plus grande tolérance à la latence - des secondes plutôt que des millisecondes - permettant aux charges de travail de résider plus profondément dans le cloud et facilitant le déploiement sur les marchés émergents disposant d'une présence en périphérie limitée. D'ici 2031, la base d'utilisateurs en expansion et la clarté réglementaire du segment santé réduiront l'écart de part avec les jeux vidéo et consolideront la résilience multi-verticale du marché du cloud computing mobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur : les entreprises dominent le volume tandis que les consommateurs accélèrent

Les entreprises ont contribué à hauteur de 70,55 % des revenus de 2025, les effectifs mobiles exigeant un accès continu aux dossiers clients, aux suites de collaboration et aux applications de service sur le terrain. Les clients mobiles de Salesforce, Microsoft 365 et SAP ancrent ces dépenses. Une enquête menée auprès de 800 responsables informatiques en 2024 a montré que 73 % considèrent l'intégration mobile-cloud comme l'un des trois premiers critères d'achat pour les nouveaux déploiements logiciels (JMIR.ORG). Pendant ce temps, les consommateurs progressent à un TCAC de 17,95 % à mesure que les services de stockage cloud par abonnement, de diffusion en continu et de jeux vidéo gagnent du terrain. Dropbox a enregistré une croissance de 35 % en glissement annuel des téléchargements mobiles en 2024, et Apple a enregistré plus de 1 milliard de comptes iCloud payants la même année.

La trajectoire des consommateurs oblige les fournisseurs à optimiser pour une connectivité intermittente, des flux d'interface utilisateur plus légers et des points d'entrée tarifaires plus bas, déplaçant les priorités de conception précédemment centrées sur la conformité en entreprise et les accords de niveau de service. Les entreprises continueront d'exercer une influence budgétaire, mais la masse croissante de consommateurs ajoute une échelle de volume et une visibilité de marque, élargissant l'entonnoir pour le marché du cloud computing mobile.

Par modèle de service : le PaaS réduit l'écart

Le Logiciel en tant que Service a conservé 63,60 % de la taille du marché du cloud computing mobile en 2025, les applications clés en main offrant une productivité immédiate sans personnalisation. Cependant, la Plateforme en tant que Service devrait progresser à un TCAC de 16,44 %, les outils low-code abaissant les barrières techniques. Firebase de Google a enregistré 5 millions de projets actifs en 2024, dont 60 % émanant de petites entreprises dépourvues d'équipes de développement formelles. L'assistant d'IA générative d'AWS Amplify construit automatiquement des flux d'authentification et des API à partir de requêtes en langage naturel, réduisant les cycles de développement de 70 %. L'Infrastructure en tant que Service reste l'apanage des spécialistes ayant besoin d'un contrôle granulaire des ressources, mais les abstractions gagnent des parts d'esprit, réduisant l'écart et intensifiant la concurrence au sein du marché du cloud computing mobile.

La croissance du PaaS reflète un passage de la différenciation orientée matériel à l'expérience développeur. Les hyperscalers regroupent l'analytique, la messagerie et l'inférence IA sous forme de services glisser-déposer, permettant aux start-ups de se concentrer sur la différenciation front-end tandis que le fournisseur capte des marges récurrentes. À mesure que la commodité du PaaS s'immisce davantage dans les arriérés informatiques des entreprises, le secteur du cloud computing mobile se normalisera autour de ces constructions de niveau supérieur, reléguant le calcul brut à des besoins de niche.

Par déploiement : le cloud hybride trouve son moment

Les implémentations hybrides se développent à un TCAC de 17,38 % jusqu'en 2031, les charges de travail des services financiers, de la santé et des gouvernements s'étendant entre des zones souveraines sur site et des régions publiques élastiques. Les déploiements publics détiennent encore 55,82 % de la part de revenus, car les start-ups et les acteurs nativement numériques valorisent l'échelle mondiale. L'architecture bancaire mobile de JPMorgan Chase en 2024 traite les transactions sur site pour des raisons de conformité, puis exporte les analyses de fraude vers AWS, réduisant les dépenses d'infrastructure de 22 %. La Loi sur la résilience opérationnelle numérique en Europe, en vigueur en 2025, oblige les institutions à valider le fonctionnement des services mobiles critiques dans un scénario multi-cloud, accélérant l'adoption hybride.

Les exigences hybrides font mûrir les opérations informatiques - fédération d'identité, appairage réseau, orchestration de la synchronisation des données - créant des revenus de services pour les intégrateurs tels que International Business Machines Corporation et Accenture. Sur la période de prévision, les entités réglementées cherchant de l'agilité sans exposition réglementaire maintiendront le cloud hybride comme la tranche à la croissance la plus rapide du marché du cloud computing mobile.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système d'exploitation mobile : Android mise sur l'échelle, iOS sur la monétisation

Android détenait 71,10 % de part de marché en 2025, soutenu par sa disponibilité sur toutes les tranches de prix et l'intégration de l'API cloud de Google, enregistrant 2,1 milliards d'appels quotidiens vers Drive, Photos et Firebase. Pourtant, iOS monétise de manière plus agressive - les utilisateurs Apple achètent du stockage iCloud à 2,3 fois le taux des utilisateurs Android. Les développeurs privilégient iOS pour les abonnements premium car le matériel unifié et les rails de paiement réduisent le délai de mise sur le marché de 30 %.

HarmonyOS, avec 700 millions d'unités expédiées, construit son propre écosystème de cloud mobile en Chine, ancré par Huawei Cloud. Les fournisseurs doivent donc maintenir une parité entre le moteur d'échelle d'Android et le moteur de dépenses d'iOS, en adaptant leurs offres à l'économie de chaque plateforme pour capter la pleine valeur du marché du cloud computing mobile.

Analyse géographique

L'Amérique du Nord a généré 36,25 % des revenus de 2025, bénéficiant de zones de disponibilité denses et de 280 millions d'abonnés 5G autonomes, offrant une latence inférieure à 20 millisecondes pour les charges de travail mobiles. Amazon Web Services, Microsoft Azure et Google Cloud exploitent plus de 40 zones dans la région, alimentant la télémétrie des véhicules autonomes, l'IoT industriel et les applications de finance à haute fréquence. Le Canada a rendu le cloud souverain obligatoire pour les services mobiles publics en 2024, ce qui a entraîné des investissements de Telus et Bell, mais laisse la majeure partie du trafic commercial sur les hyperscalers américains.

L'Asie-Pacifique devrait mener la croissance à un TCAC de 16,65 % jusqu'en 2031. La Chine a dépassé 3,5 millions de stations de base 5G en 2024, couvrant 95 % des zones urbaines, permettant à Alibaba Cloud et Tencent Cloud de placer des nœuds en périphérie dans un rayon de 10 millisecondes de 800 millions d'utilisateurs mobiles. L'Interface de Paiement Unifiée en Inde a traité 12 milliards de transactions mobiles mensuelles en 2024 via des passerelles de paiement cloud, illustrant l'échelle mobile-first. Le découpage du réseau opérateur au Japon garantit la latence des entreprises, tandis que la Corée du Sud a doublé sa capacité hyperscale pour alimenter la diffusion en direct et les jeux vidéo.

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent des scénarios contrastés. Gaia-X en Europe renforce la souveraineté des données, exigeant un traitement cloud local pour les applications mobiles publiques. La Ville intelligente de Dubaï utilise le cloud mobile pour les services civiques, inspirant les États du Golfe voisins. L'Afrique bénéficie de nouvelles capacités sous-marines et d'offres groupées données-plus-cloud, mais l'instabilité électrique impose des sauvegardes sur site. L'Amérique du Sud doit faire face à la volatilité macroéconomique, bien que les nouvelles régions de Tencent Cloud à São Paulo et Lagos réduisent la latence pour la fintech et les jeux vidéo. Le déséquilibre de la rigueur réglementaire, de la maturité des infrastructures et du pouvoir d'achat des consommateurs crée un profil de croissance en mosaïque pour le marché du cloud computing mobile.

Paysage concurrentiel

Le marché du cloud computing mobile est modérément concentré. Les cinq premiers - Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud et Tencent Cloud - contrôlent environ 65 % des revenus d'infrastructure en 2024, laissant 35 % aux fournisseurs régionaux et aux spécialistes verticaux. AWS exploite 450 emplacements en périphérie, Microsoft 60 zones, et Google investit massivement dans les câbles sous-marins pour réduire la latence interrégionale, tandis qu'Alibaba et Tencent renforcent la densité en périphérie en Asie-Pacifique. La politique de zéro frais de sortie d'Oracle en 2024 a attaqué l'économie de verrouillage des opérateurs historiques, gagnant la faveur des architectes multi-cloud.

Les perturbateurs émergents comprennent Cloudflare, qui s'appuie sur ses racines dans la diffusion de contenu pour proposer du calcul en périphérie sans serveur, et Fastly, qui cible les charges de travail mobiles en temps réel avec des garanties de latence inférieures à 10 millisecondes. DigitalOcean courtise les développeurs indépendants via la simplicité tarifaire, tandis que le dépôt de brevet d'International Business Machines Corporation en 2024 sur le routage fédéré de charges de travail laisse entrevoir un avenir d'interopérabilité. Des opérateurs de télécommunications tels que Verizon et Deutsche Telekom regroupent la connectivité avec le calcul en périphérie pour monétiser leurs avantages de latence, ajoutant de nouveaux vecteurs concurrentiels.

Les mouvements stratégiques sont centrés sur l'intégration verticale. Les hyperscalers achètent des plateformes dorsales mobiles pour verrouiller les pipelines de développeurs, s'associent avec les opérateurs pour implanter des micro-zones dans les zones métropolitaines et déploient des puces d'inférence IA pour réduire les coûts d'exploitation en cluster. Avec les effets d'échelle préservés, le marché récompense la profondeur - nœuds en périphérie, zones de souveraineté, services IA - davantage que le calcul de base brut. Les fournisseurs qui résolvent la conformité transfrontalière et l'orchestration en périphérie capteront une part disproportionnée à mesure que les charges de travail prolifèrent sur le marché du cloud computing mobile.

Leaders du secteur du Cloud Computing Mobile

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Microsoft Azure s'est engagé à investir 80 milliards USD dans des centres de données optimisés pour l'IA, réservant 40 % des nouvelles capacités aux nœuds d'inférence en périphérie mobile en Asie-Pacifique et en Europe.

- Décembre 2024 : Amazon Web Services a lancé Amplify Gen 2, ajoutant des assistants de code basés sur l'IA générative qui réduisent de 70 % le temps de développement des infrastructures dorsales mobiles.

- Novembre 2024 : Alibaba Cloud et China Mobile ont lancé des tranches 5G autonomes pour les jeux vidéo cloud dans 50 villes, atteignant une latence de 12 millisecondes et 2 millions d'utilisateurs en un mois.

- Octobre 2024 : Google Cloud a acquis Wiz pour 23 milliards USD afin de renforcer la sécurité zéro confiance pour les charges de travail mobiles.

Portée du rapport mondial sur le marché du Cloud Computing Mobile

Le cloud computing mobile désigne principalement les données, applications et services basés sur le cloud conçus spécifiquement pour les appareils mobiles et autres appareils portables. Il permet la fourniture d'applications et de services aux utilisateurs mobiles alimentés par un environnement ou un serveur cloud distant. Le cloud mobile utilise le cloud computing pour fournir des applications aux appareils mobiles. Ces applications mobiles basées sur le cloud utilisent la technologie cloud pour traiter et stocker les données, de sorte que l'application est utilisable sur tous les types d'appareils mobiles, anciens comme récents.

Le rapport sur le marché du Cloud Computing Mobile est segmenté par application (jeux vidéo, finance et affaires, divertissement, éducation, santé, voyage, autres applications), par utilisateur (entreprise, consommateur), par modèle de service (Logiciel en tant que Service, Plateforme en tant que Service, Infrastructure en tant que Service), par déploiement (cloud public, cloud privé, cloud hybride), par système d'exploitation mobile (Android, iOS, autres) et par zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Jeux vidéo |

| Finance et affaires |

| Divertissement |

| Éducation |

| Santé |

| Voyage |

| Autres applications |

| Entreprise |

| Consommateur |

| Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) |

| Infrastructure en tant que Service (IaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Android |

| iOS |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Jeux vidéo | |

| Finance et affaires | ||

| Divertissement | ||

| Éducation | ||

| Santé | ||

| Voyage | ||

| Autres applications | ||

| Par utilisateur | Entreprise | |

| Consommateur | ||

| Par modèle de service | Logiciel en tant que Service (SaaS) | |

| Plateforme en tant que Service (PaaS) | ||

| Infrastructure en tant que Service (IaaS) | ||

| Par déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par système d'exploitation mobile | Android | |

| iOS | ||

| Autres | ||

| Zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du cloud computing mobile ?

La taille du marché du cloud computing mobile est de 79,17 milliards USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 16,18 %, atteignant 167,62 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications cloud mobiles de santé devraient se développer à un TCAC de 17,12 % en raison de la télémédecine et des diagnostics à distance.

Pourquoi les entreprises adoptent-elles le cloud hybride pour les charges de travail mobiles ?

Les topologies hybrides permettent aux secteurs réglementés de conserver les données sensibles sur site tout en faisant évoluer les analyses et l'IA dans les clouds publics, équilibrant conformité et agilité.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 16,65 % grâce au déploiement intensif de la 5G et aux programmes gouvernementaux axés sur le numérique.

Qui sont les principaux fournisseurs dans ce secteur ?

Amazon Web Services, Microsoft Azure, Google Cloud, Alibaba Cloud et Tencent Cloud contrôlent collectivement environ 65 % des revenus d'infrastructure.

Dernière mise à jour de la page le: