Taille et part du marché de l'informatique en nuage en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

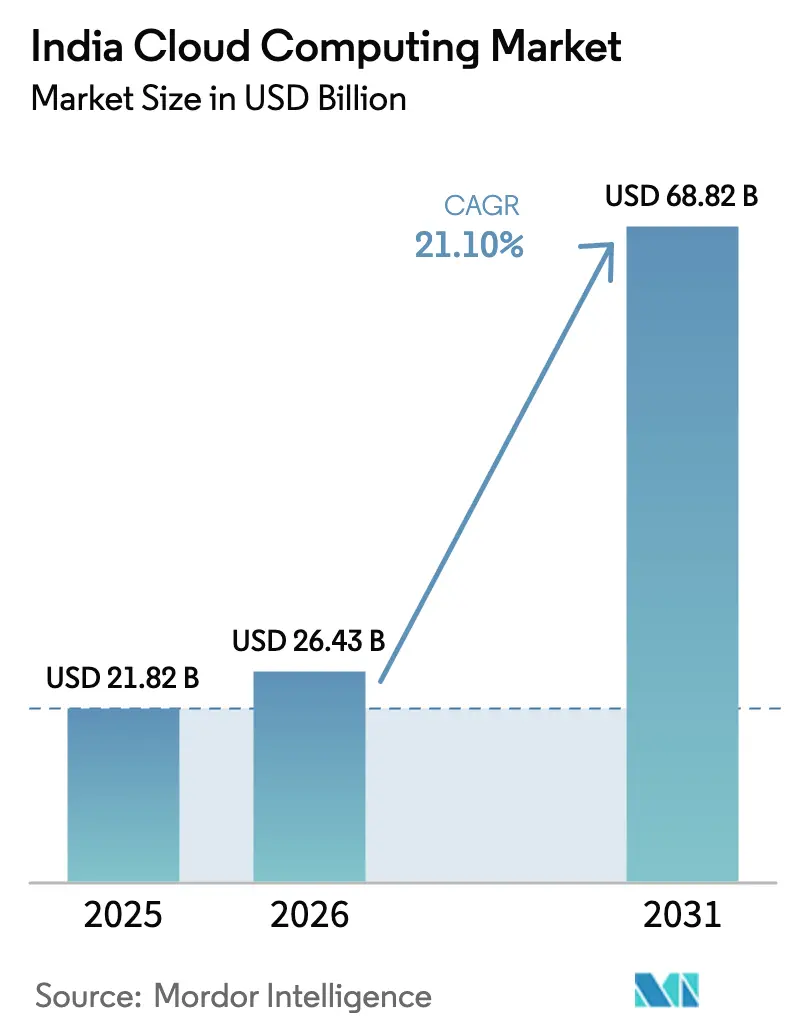

| Taille du marché de l'année de base (2025) | 21.82 Milliards de dollars |

| Taille du Marché (2026) | 26.43 Milliards de dollars |

| Taille du Marché (2031) | 68.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en nuage en Inde par Mordor Intelligence

La taille du marché de l'informatique en nuage en Inde est estimée à 26,43 milliards USD en 2026, en hausse par rapport à la valeur de 21,82 milliards USD en 2025, avec des projections à 68,82 milliards USD en 2031, progressant à un TCAC de 21,10 % sur la période 2026-2031. La numérisation accélérée du secteur public, les investissements robustes des opérateurs hyperscale et la migration continue des entreprises vers des charges de travail à forte intensité de données confèrent au marché de l'informatique en nuage en Inde un élan soutenu. Les mandats gouvernementaux en matière de souveraineté des données, l'adoption croissante de l'IA et l'élargissement de la base des petites et moyennes entreprises (PME) approfondissent le vivier d'utilisateurs du nuage, tandis que les constructions de centres de données dans plusieurs régions réduisent la latence et soutiennent les applications en temps réel. Les entreprises pivotent des migrations de type « lift-and-shift » vers des transformations centrées sur les plateformes qui regroupent les capacités d'infrastructure, de données et d'intelligence, augmentant ainsi les dépenses moyennes en nuage par charge de travail. Parallèlement, les besoins énergétiques liés à l'expansion des empreintes de centres de données et la persistance des tensions sur les semi-conducteurs créent des contraintes de coûts et d'approvisionnement que les fournisseurs doivent gérer.

Points clés du rapport

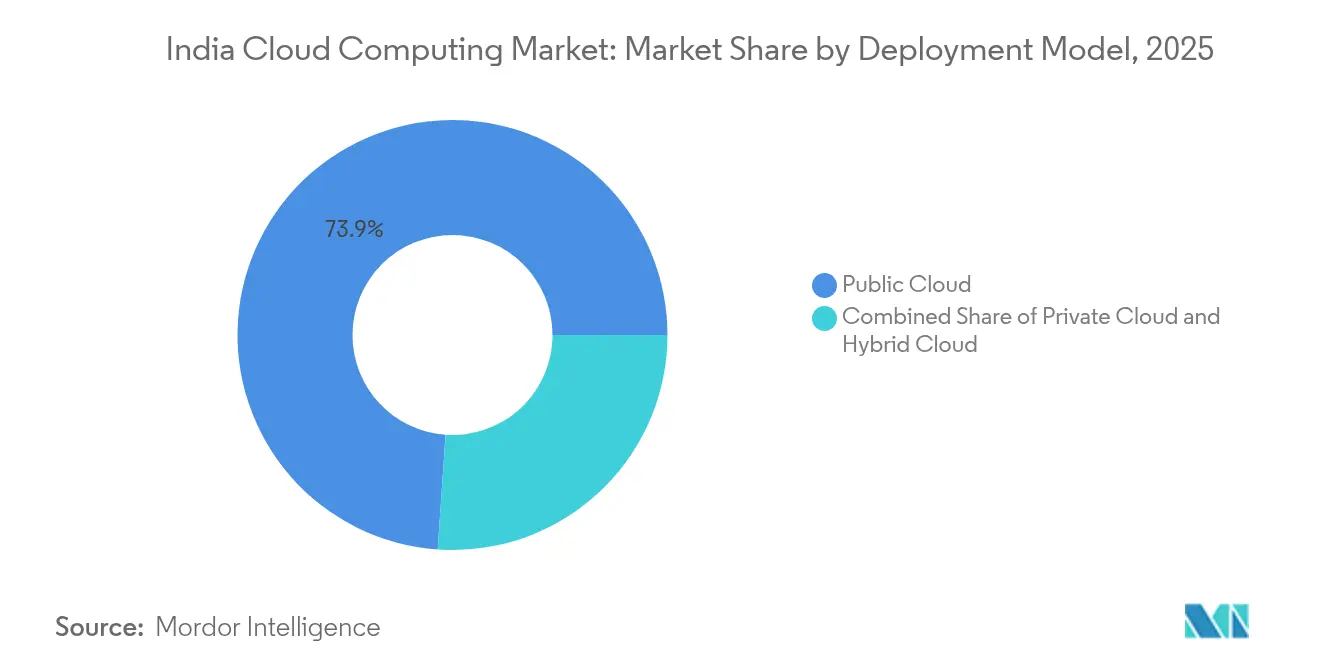

- Par modèle de déploiement, le nuage public a dominé avec 73,90 % de la part de marché de l'informatique en nuage en Inde en 2025 ; le nuage hybride devrait se développer à un TCAC de 27,20 % jusqu'en 2031.

- Par type de service, le Logiciel en tant que Service a capté 54,40 % des revenus en 2025, tandis que la Plateforme en tant que Service IA/ML devrait s'accélérer à un TCAC de 30,30 % jusqu'en 2031.

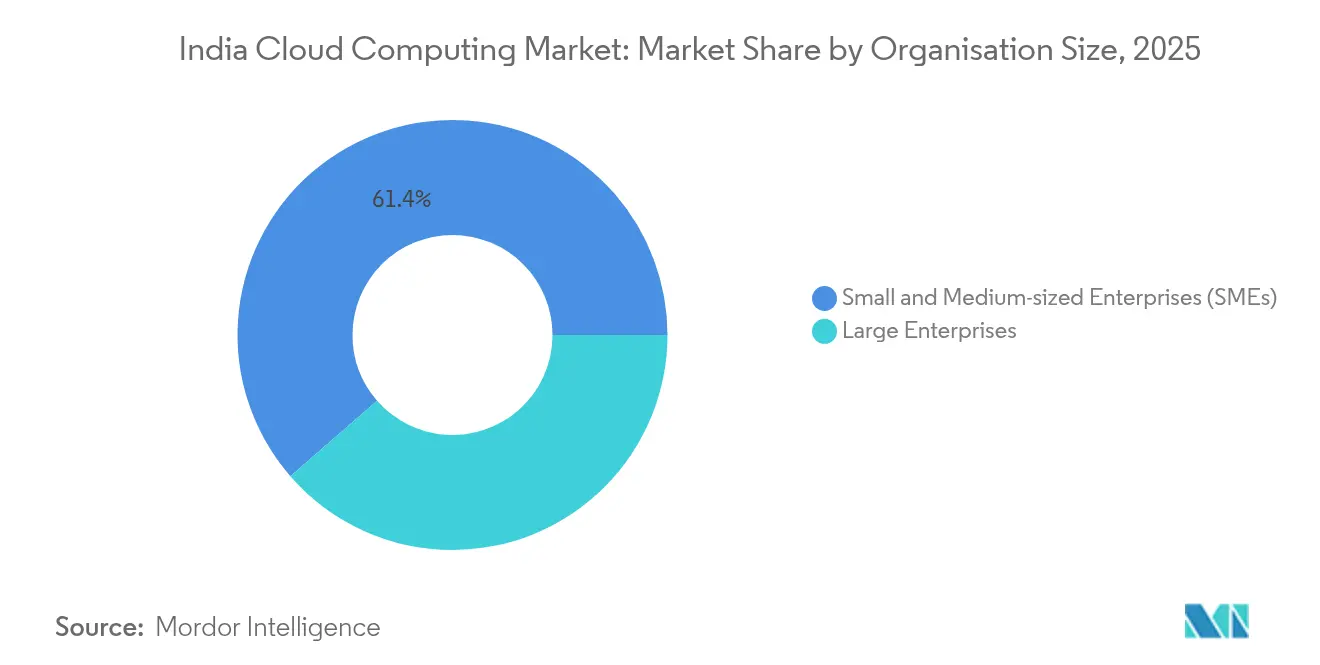

- Par taille d'organisation, les PME ont représenté 61,40 % de l'adoption en 2025 et progressent à un TCAC de 23,40 %, soulignant la démocratisation du marché de l'informatique en nuage en Inde.

- Par secteur d'activité, le segment BFSI détenait 18,60 % des revenus en 2025 ; la Santé et les Sciences de la vie devraient enregistrer le TCAC le plus élevé à 28,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'informatique en nuage en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur du nuage prioritaire dans le cadre de Digital India | +4.2% | National ; premières avancées à Delhi, Mumbai, Bengaluru | Moyen terme (2 à 4 ans) |

| Vague de transformation numérique à l'échelle des entreprises | +5.8% | National ; plus forte dans les agglomérations métropolitaines | Court terme (≤ 2 ans) |

| Déploiement rapide de centres de données hyperscale et de périphérie | +3.9% | Ouest et Sud, expansion à l'échelle nationale | Long terme (≥ 4 ans) |

| Mandat de nuage souverain de la RBI pour les secteurs réglementés | +2.7% | Principaux pôles BFSI à l'échelle nationale | Court terme (≤ 2 ans) |

| Charges de travail d'IA générative nécessitant des instances à forte densité de GPU | +4.1% | Corridors technologiques à Bengaluru, Hyderabad, Pune | Moyen terme (2 à 4 ans) |

| Adoption de nuages sectoriels dans les secteurs fortement réglementés | +1.8% | Centré sur les secteurs, à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques gouvernementales de priorité au nuage et de Digital India

Le cadre MeghRaj positionne le nuage comme l'option par défaut pour les systèmes publics, avec plus de 300 services aux citoyens désignés pour la migration. Des lois explicites sur la protection des données apportent désormais de la clarté sur le lieu de stockage, les obligations de conservation et les autorisations de transfert transfrontalier, ce qui réduit le risque de conformité pour les entreprises souhaitant héberger des charges de travail réglementées sur le marché de l'informatique en nuage en Inde. Le soutien politique constant maintient les flux de financement ouverts, permettant des centres de données gouvernementaux distribués qui étendent la couverture au-delà des villes de premier rang. Il en résulte un effet multiplicateur : les succès du secteur public valident l'économie du nuage et déclenchent des mouvements similaires dans les entreprises privées, stimulant une demande de marché plus large.[1]Times of India Bureau, "Digital India fête ses dix ans," timesofindia.indiatimes.com

Essor de la transformation numérique dans les entreprises

Les entreprises indiennes migrent leurs applications principales vers des plateformes en nuage pour maintenir leur compétitivité dans des cycles de produits plus rapides et une prise de décision fondée sur les données. Les principaux prestataires de services informatiques créent des unités commerciales dédiées aux solutions natives du nuage, réorientant la reconversion de la main-d'œuvre vers l'ingénierie de plateforme et les accélérateurs d'IA. Les déploiements d'ERP activés par le nuage réduisent les temps de traitement des flux de travail critiques, tandis que les nouvelles capacités d'analytique prédictive justifient des placements de charges de travail supplémentaires. Les multinationales continuent d'établir des centres de capacités mondiales qui s'appuient sur des régions en nuage hébergées localement pour répondre aux besoins de conformité aux audits et de latence. À mesure que les périmètres des projets s'orientent vers l'IA, les budgets se déplacent du calcul de base vers des services à plus haute valeur ajoutée, approfondissant les revenus des fournisseurs par client.

Déploiement explosif de centres de données hyperscale et de périphérie

La charge informatique installée a dépassé 1 000 MW en 2024 et est en passe de connaître une nouvelle poussée de croissance, les investisseurs mondiaux et nationaux réservant des milliards de dollars de capacité. Les opérateurs hyperscale implantent des installations à Hyderabad, Chennai et Mumbai, tandis que les conglomérats locaux s'engagent dans des constructions de plusieurs gigawatts reposant sur des partenariats en énergie verte. Les nœuds de périphérie dans les villes de deuxième rang rapprochent le calcul des utilisateurs finaux, permettant des cas d'usage à faible latence tels que les équipements d'usine autonomes et le trading à haute fréquence. La croissance des infrastructures redistribue l'offre régionale, réduit les écarts de prix entre les métropoles et abaisse les barrières à l'entrée pour les petites entreprises souhaitant rejoindre le marché de l'informatique en nuage en Inde.

Impulsion vers le nuage souverain par la RBI pour les secteurs réglementés

Les normes de localisation de la banque centrale exigent désormais que les données de paiement soient stockées localement dans les 24 heures, générant une demande de nuages souverains certifiés qui combinent l'élasticité moderne avec le contrôle juridictionnel. Une plateforme à venir soutenue par la RBI ciblera les institutions financières ayant besoin de dispositifs de conformité spécialement conçus, tels que des journaux d'audit continus et un chiffrement granulaire. Ces cadres influencent également les compagnies d'assurance, les marchés de capitaux et les entreprises de technologie financière qui recherchent une gouvernance uniforme sur leurs parcs multi-nuages. Les fournisseurs qui intègrent une racine de confiance matérielle et des centres d'opérations de sécurité nationaux bénéficient d'un statut préférentiel, orientant les charges de travail réglementées vers les installations indiennes.[2]Reuters Staff, "La banque centrale indienne prévoit un nuage souverain," reuters.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surface de cybermenaces croissante et préoccupations relatives à la souveraineté des données | –2.8% | À l'échelle nationale ; aiguë dans les secteurs BFSI et de la santé | Court terme (≤ 2 ans) |

| Complexité des migrations de systèmes informatiques hérités et pénuries de compétences | –3.2% | À l'échelle nationale ; plus marquée dans les industries traditionnelles | Moyen terme (2 à 4 ans) |

| Alimentation électrique du réseau peu fiable, augmentant les coûts d'exploitation des centres de données | –2.1% | À l'échelle nationale ; aiguë dans les villes de deuxième et troisième rang et les zones industrielles | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement locale en semi-conducteurs limitée | –1.4% | À l'échelle nationale ; exposée aux risques de dépendance mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la surface d'attaque cybernétique et des risques liés à la souveraineté des données

La migration rapide des charges de travail élargit le paysage des menaces, et la fréquence accrue des violations dans le secteur de la santé renforce l'attention portée à la cyber-résilience. Les parcs multi-nuages diluent les contrôles de périmètre, obligeant les entreprises à adopter des principes de confiance zéro qui reposent sur la vérification continue des utilisateurs, des appareils et des flux de données. Les attaquants déploient des outils d'IA pour contourner les défenses traditionnelles, élevant le niveau de référence des investissements en sécurité requis. Les régulateurs alourdissent les sanctions pour les violations impliquant des données personnelles sensibles, contraignant les entreprises à mettre en œuvre des mesures robustes de chiffrement et de stockage souverain, qui, à leur tour, ajoutent de la complexité et des coûts.[3]Conseil de sécurité des données de l'Inde, "Digest DSCI 2025," dsci.in

Complexité des migrations de systèmes informatiques hérités et déficit de compétences

Des mainframes vieux de plusieurs décennies, des interfaces propriétaires et des personnalisations métier entravent les migrations vers le nuage sans heurts. La modernisation exige la refactorisation des bases de code, l'orchestration des pipelines de données et la formation du personnel aux architectures conteneurisées. L'offre d'architectes en nuage certifiés et d'ingénieurs en fiabilité de site reste tendue, entraînant des retards de projets et des dépassements de budget. Les chocs externes, tels que les pénuries mondiales de semi-conducteurs et l'incertitude macroéconomique, aggravent les contraintes de ressources et ralentissent les achats, pesant sur les trajectoires de croissance globales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides favorisent la flexibilité des entreprises

Les déploiements hybrides progressent à un TCAC de 27,20 % même si les nuages publics ont conservé 73,90 % du marché de l'informatique en nuage en Inde en 2025. Les entreprises combinent des ressources sur site avec plusieurs régions hyperscale, alignant les charges de travail sur les besoins de performance, de coût et de conformité. Les institutions financières hébergent des microservices orientés clients dans le nuage pour l'élasticité et maintiennent les moteurs bancaires centraux sur des clusters privés pour satisfaire aux audits réglementaires. Les options de nuage souverain ajoutent une troisième couche, permettant aux entités réglementées de se conformer aux exigences de résidence des données sans renoncer à la scalabilité.

Les entreprises ancrent l'expérimentation en IA dans les nuages publics où la capacité GPU s'adapte à la demande, puis reviennent à des empreintes hybrides une fois l'utilisation stabilisée. Les intégrations de périphérie rationalisent les flux de données entre les appareils d'usine et les nœuds régionaux, éliminant les goulots d'étranglement de latence. Les services de connectivité gérée simplifient le provisionnement réseau entre les nuages, et les plans de contrôle unifiés apportent de l'observabilité aux environnements dispersés, allégeant ainsi la charge de travail des équipes d'exploitation.

Par type de service : les services de plateforme pilotés par l'IA redéfinissent les propositions de valeur

Le Logiciel en tant que Service a maintenu une part de 54,40 % en 2025, mais la croissance est désormais orientée vers la Plateforme en tant que Service IA/ML, qui enregistre un TCAC de 30,30 %. Les chaînes d'outils intégrées combinant lacs de données, pipelines d'entraînement de modèles et fonctions de gouvernance encouragent les entreprises à se concentrer sur les résultats métier plutôt que sur la gestion des infrastructures. La Fonction en tant que Service gagne en dynamisme pour les cas d'usage pilotés par les événements, tandis que l'Infrastructure en tant que Service persiste pour les charges de travail nécessitant un contrôle sur les machines virtuelles et les niveaux de stockage.

Les entreprises de santé se tournent vers des plateformes prêtes pour l'IA qui regroupent la reconnaissance d'images, l'aide à la décision clinique et le partage contrôlé des données. Les fabricants déploient des plateformes activées par l'IoT qui capturent la télémétrie des capteurs et alimentent des modèles de maintenance prédictive. L'interaction des types de services génère un schéma de consommation en couches où les entreprises commencent par l'infrastructure, passent au SaaS pour les processus transversaux et s'établissent sur les services de plateforme pour l'innovation.

Par taille d'organisation : la démocratisation du nuage pour les PME s'accélère

Les PME ont représenté 61,40 % de l'adoption en 2025 et progresseront à un rythme annuel de 23,40 % à mesure que les offres à la consommation abaissent les barrières à l'entrée. Les modèles d'abonnement réduisent les dépenses d'investissement, permettant aux petites entreprises de déployer des fonctionnalités d'ERP, d'analytique et d'IA autrefois réservées aux grandes entreprises. Les programmes gouvernementaux ciblés dans le cadre de Digital India subventionnent les coûts d'intégration et fournissent des ressources de formation, élargissant le vivier de talents pour les opérations en nuage.

Les grandes entreprises dominent toujours les dépenses absolues, notamment en matière de gouvernance multi-nuage, de cybersécurité et d'accélérateurs d'IA spécialisés. Elles transforment de plus en plus leurs pratiques d'achat pour privilégier des contrats basés sur les résultats qui encadrent le nuage comme une dépense opérationnelle alignée sur les flux de revenus. Les besoins divergents des PME et des grandes entreprises créent des opportunités de marché à plusieurs niveaux pour les fournisseurs, allant des suites SaaS prêtes à l'emploi aux constructions de plateformes personnalisées.

Par secteur d'activité : la santé mène la révolution de la santé numérique

La Santé et les Sciences de la vie devraient croître de 28,10 % par an, portées par la télémédecine, les diagnostics assistés par l'IA et la modernisation des dossiers de santé électroniques qui exigent un calcul évolutif et un stockage conforme. Le secteur BFSI, qui détient 18,60 % de la taille du marché de l'informatique en nuage en Inde, déplace son attention des migrations principales vers l'analytique avancée et les modèles de détection de fraude exécutés en temps réel.

Les fabricants exploitent les jumeaux numériques alimentés par le nuage et la télémétrie IoT pour optimiser les processus et réduire les temps d'arrêt. Le commerce de détail et le commerce électronique utilisent l'analytique en nuage pour affiner le positionnement des stocks et personnaliser les expériences des consommateurs, tandis que les services publics d'énergie utilisent des plateformes IoT en nuage pour le contrôle des réseaux intelligents. Le niveau de maturité de chaque secteur façonne les priorités en matière de charges de travail, déterminant si les investissements s'orientent vers l'infrastructure, la plateforme ou les services d'IA.

Par charge de travail : les charges de travail IA/ML transforment les paradigmes informatiques

Le calcul et le stockage de base ont maintenu une part de 40,90 % en 2025 ; cependant, les charges de travail IA/ML et d'IA générative progressent à un TCAC de 34,20 % à mesure que les entreprises pivotent vers des opérations centrées sur l'intelligence. Les clusters GPU, les référentiels de modèles et les bases de données vectorielles deviennent des couches de services essentielles. Les informations issues de l'analytique prédictive se répercutent dans les processus métier, générant une demande itérative de cycles de calcul supplémentaires.

Les charges de travail analytiques continuent de croître régulièrement à mesure que les entreprises intègrent les données en flux dans les boucles de décision. Les ERP, CRM et RH migrent vers des suites SaaS multi-locataires qui promettent une maintenance réduite et une innovation plus rapide. La reprise après sinistre et la sauvegarde restent fondamentales mais sont de plus en plus automatisées grâce à une planification pilotée par les politiques, libérant le personnel informatique pour se concentrer sur des initiatives à plus haute valeur ajoutée.

Analyse géographique

La part de 38,10 % de l'Ouest reflète sa concentration de clients bancaires, de technologie financière et industriels qui poursuivent des déploiements multi-nuages sophistiqués. Les opérateurs hyperscale approfondissent leur présence près de Mumbai pour répondre aux mandats de résidence des données BFSI, tandis que Pune, à proximité, bénéficie de zones de reprise après sinistre colocalisées et de pôles d'ingénierie. Les améliorations continues de l'alimentation électrique et les mises à niveau de la fibre maintiennent des accords de niveau de service à l'échelle régionale nécessaires pour les charges de travail critiques.

La croissance plus rapide du Sud découle de politiques d'État proactives qui attirent les engagements de dépenses d'investissement avec un soutien à l'attribution de terrains, des liaisons en énergie renouvelable et des permis simplifiés. Hyderabad attire les charges de travail à forte intensité de GPU grâce à des zones climatiques plus fraîches qui réduisent les coûts de refroidissement, et la connectivité portuaire de Chennai soutient les importations d'équipements. L'écosystème de développeurs établi de Bangalore favorise une adoption rapide parmi les natifs du numérique et les start-ups, ce qui élargit à son tour la demande auxiliaire de services gérés.

L'adoption dans le Nord s'accélère grâce aux charges de travail du gouvernement central migrant dans le cadre du programme MeghRaj et du nouveau cadre de nuage souverain. La ceinture d'entreprises de Delhi-RCN exige un accès à faible latence aux agences gouvernementales et aux régulateurs, tandis que la proximité des établissements universitaires favorise les collaborations de recherche en IA et en cybersécurité. L'Inde orientale est encore en début de cycle de construction, mais bénéficie du centre de données de Guwahati qui réduit la latence pour le corridor nord-est, stimulant les projets d'inclusion numérique et élargissant l'empreinte du marché de l'informatique en nuage en Inde.

Paysage concurrentiel

Le marché de l'informatique en nuage en Inde comprend des opérateurs hyperscale mondiaux — Amazon Web Services, Microsoft Azure et Google Cloud — qui fournissent une infrastructure élastique et des services d'IA avancés. Les intégrateurs nationaux tels que Tata Consultancy Services, Infosys et Wipro complètent ces offres avec des solutions de conformité localisées, des surcouches de nuage souverain et des accélérateurs sectoriels qui facilitent les migrations héritées. La concentration du marché est modérée car aucun fournisseur ne dépasse un seuil dominant, tandis que la préférence des clients pour les stratégies multi-nuages répartit les charges de travail entre les fournisseurs.

Les mouvements stratégiques soulignent une rivalité qui s'intensifie. AWS a promis 8,2 milliards USD pour des centres de données supplémentaires intégrant des sources d'énergie renouvelable, renforçant les engagements en matière de durabilité énergétique. Microsoft a réservé 3 milliards USD pour étendre l'infrastructure d'IA et les programmes de compétences, renforçant le positionnement du nuage hybride grâce à des piles de périphérie intégrées. Google Cloud a ouvert une région à Delhi pour répondre aux mandats de proximité du secteur public et s'est associé à des entreprises locales pour lancer des nuages sectoriels pour la santé et le commerce de détail.

Les acteurs nationaux progressent de leurs racines en intégration de systèmes vers des modèles de plateforme. Tata Consultancy Services a dévoilé un réseau de nuage souverain qui regroupe des outils de conformité, de protection des données et d'IA ; Infosys a étendu son portefeuille de nuage Cobalt alimenté par l'IA ; et Wipro a déployé des cadres d'informatique de périphérie pour capter la demande IoT industrielle. Des fournisseurs spécialisés, dont ESDS, ciblent les banques coopératives avec des nuages communautaires qui combinent une infrastructure à faible coût et une conformité réglementaire. La capacité GPU haute performance et les empreintes de centres de données à faible émission de carbone différencient les portefeuilles de services à mesure que les entreprises évaluent les facteurs de performance, de durabilité et de souveraineté.

Leaders du secteur de l'informatique en nuage en Inde

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Amazon Web Services a confirmé un investissement de 8,2 milliards USD dans le Maharashtra pour étendre la capacité des centres de données et l'intégration des énergies renouvelables.

- Février 2025 : Tata Power a sélectionné Amazon Web Services pour la modernisation du réseau électrique à l'aide de l'IA, de l'IoT et de l'analytique.

- Février 2025 : Tata Consultancy Services a élargi son alliance avec Google Cloud pour fournir des solutions d'IA générative dans tous les secteurs.

- Janvier 2025 : Microsoft a annoncé 3 milliards USD pour de nouveaux projets d'infrastructure d'IA et de nuage à travers l'Inde.

Périmètre du rapport sur le marché de l'informatique en nuage en Inde

L'informatique en nuage fournit un accès à la demande aux ressources informatiques, notamment le stockage de données et la puissance de traitement, sans que l'utilisateur ait besoin d'une gestion directe. Les ressources informatiques, notamment les serveurs physiques et virtuels, le stockage de données, les capacités réseau, les outils de développement d'applications, les logiciels et l'analytique alimentée par l'IA, sont désormais accessibles via Internet avec un modèle de tarification à l'utilisation.

Le rapport couvre les entreprises d'informatique en nuage en Inde, et le marché est segmenté par type (nuage public, nuage privé et nuage hybride), type d'organisation (PME et grandes entreprises) et secteurs d'utilisateurs finaux (industrie manufacturière, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, et gouvernement et secteur public). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Nuage public |

| Nuage privé |

| Nuage hybride |

| Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) |

| Logiciel en tant que Service (SaaS) |

| Fonction en tant que Service (FaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Industrie manufacturière |

| Commerce de détail et commerce électronique |

| Santé et Sciences de la vie |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Transport et logistique |

| Autres |

| Calcul et stockage de base |

| Analytique et mégadonnées |

| IA / ML et IA générative |

| Applications métier (ERP/CRM/RH) |

| Reprise après sinistre et sauvegarde |

| Collaboration et productivité |

| Par modèle de déploiement | Nuage public |

| Nuage privé | |

| Nuage hybride | |

| Par type de service | Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) | |

| Logiciel en tant que Service (SaaS) | |

| Fonction en tant que Service (FaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité | BFSI |

| Industrie manufacturière | |

| Commerce de détail et commerce électronique | |

| Santé et Sciences de la vie | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Transport et logistique | |

| Autres | |

| Par charge de travail | Calcul et stockage de base |

| Analytique et mégadonnées | |

| IA / ML et IA générative | |

| Applications métier (ERP/CRM/RH) | |

| Reprise après sinistre et sauvegarde | |

| Collaboration et productivité |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'informatique en nuage en Inde en 2026 ?

La taille du marché de l'informatique en nuage en Inde est de 26,43 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

La valeur du marché devrait atteindre 68,82 milliards USD d'ici 2031, reflétant un TCAC de 21,10 % pendant la période de prévision (2026-2031).

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations de nuage hybride progressent à un TCAC de 27,20 % à mesure que les entreprises équilibrent les besoins de conformité et de performance.

Quel secteur d'activité devrait connaître la croissance la plus élevée ?

La Santé et les Sciences de la vie sont en tête avec un TCAC projeté de 28,10 % jusqu'en 2031, portées par la télémédecine et les diagnostics par IA.

Quelles régions attirent le plus d'investissements dans les centres de données ?

La région Sud, notamment Hyderabad et Chennai, attire d'importants engagements hyperscale et devrait croître à un TCAC de 24,10 %.

Comment les initiatives de nuage souverain influencent-elles l'adoption ?

Les règles de localisation imposées par la RBI stimulent la demande de régions en nuage nationales offrant conformité réglementaire et services évolutifs.

Dernière mise à jour de la page le: