Taille et part du marché du cloud computing au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

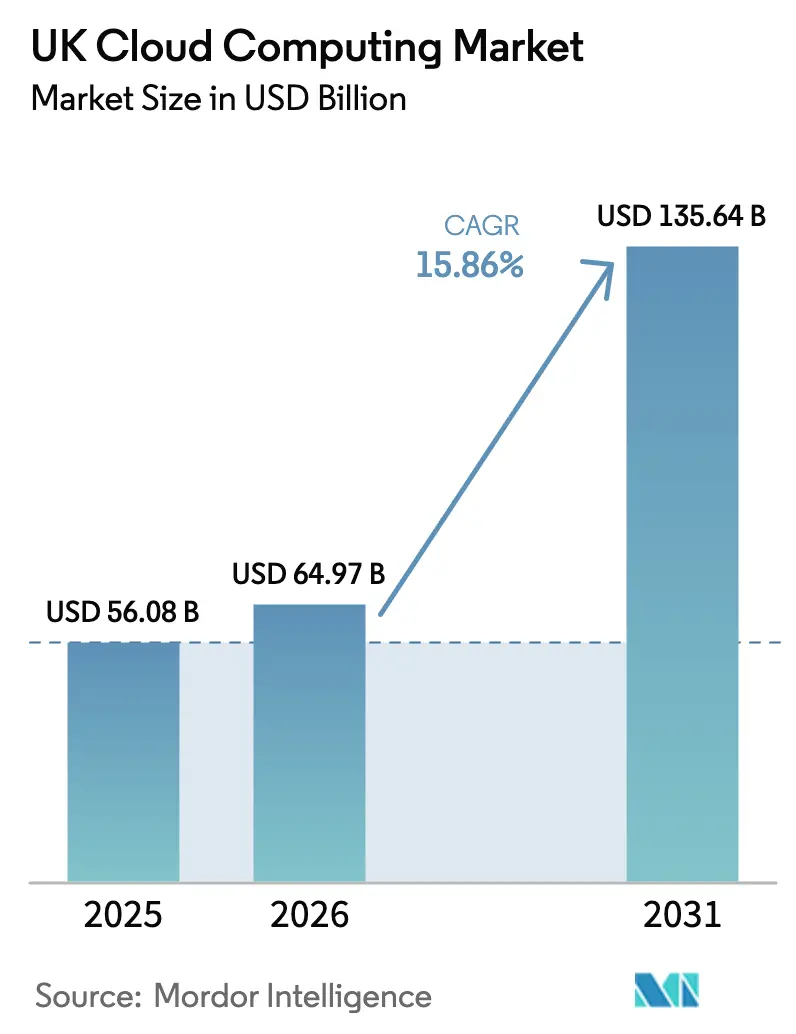

| Taille du marché de l'année de base (2025) | 56.08 Milliards de dollars |

| Taille du Marché (2026) | 64.97 Milliards de dollars |

| Taille du Marché (2031) | 135.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing au Royaume-Uni par Mordor Intelligence

Le marché du cloud computing au Royaume-Uni devrait croître de 56,08 milliards USD en 2025 à 64,97 milliards USD en 2026 et devrait atteindre 135,64 milliards USD d'ici 2031 à un TCAC de 15,86 % sur la période 2026-2031. Cette montée en puissance rapide reflète les mandats persistants de numérisation du secteur public, les dépenses d'infrastructure de plusieurs milliards de livres sterling des fournisseurs hyperscale, et la demande des entreprises pour des plateformes optimisées par l'IA. La politique ' Cloud en premier ' du gouvernement continue de canaliser des contrats à haute valeur ajoutée via G-Cloud, tandis que les réglementations des services financiers et de la santé poussent les charges de travail critiques vers des architectures hybrides résilientes. Les déploiements 5G à faible latence, un vivier de compétences en IA en expansion et les incitations liées aux budgets carbone accélèrent davantage l'adoption des services cloud en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. L'intensité concurrentielle reste élevée mais concentrée : un duopole détient une part combinée de 60 à 80 %, ce qui suscite des enquêtes susceptibles de redéfinir les coûts de changement de fournisseur et la transparence des prix sur l'horizon des prévisions.[1]Competition and Markets Authority, "Cloud services market investigation : provisional findings," gov.uk

Points clés du rapport

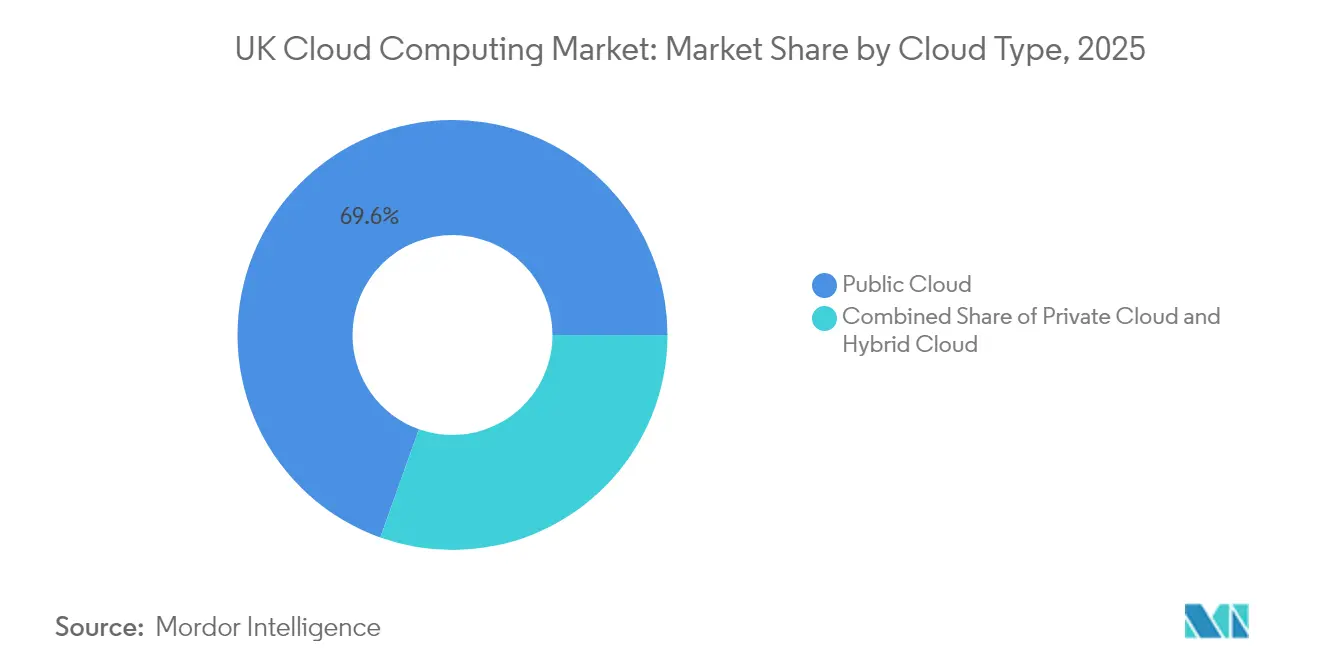

- Par type de cloud, le cloud public a dominé avec une part de revenus de 69,55 % en 2025, tandis que le cloud hybride devrait croître à un TCAC de 19,4 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 68,10 % de la part du marché du cloud computing au Royaume-Uni en 2025 ; les PME progressent à un TCAC de 20,1 % jusqu'en 2031.

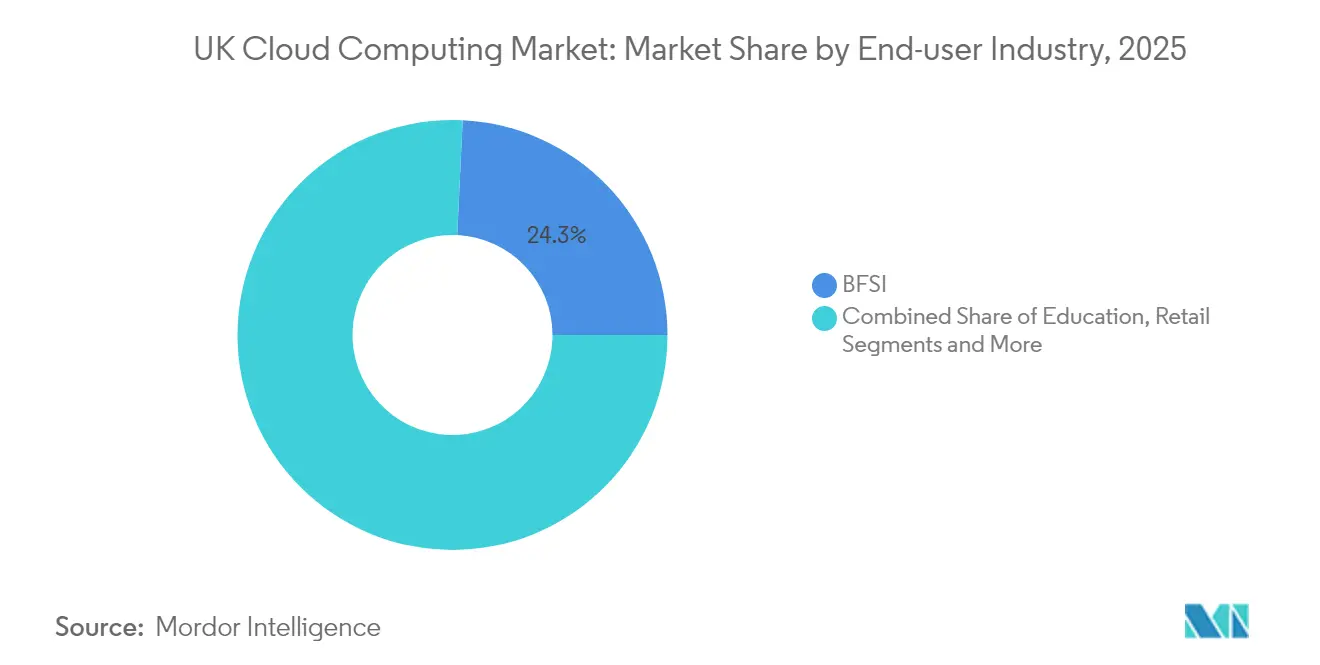

- Par secteur d'utilisateurs finaux, le BFSI a conservé une part de 24,25 % de la taille du marché du cloud computing au Royaume-Uni en 2025 ; la santé affiche le TCAC attendu le plus élevé à 22,6 % jusqu'en 2031.

- Par modèle de service, le SaaS a dominé avec une part de 45,15 % en 2025, tandis que le PaaS devrait se développer à un TCAC de 22,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cloud computing au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passation de marchés ' Cloud en premier ' et cadre G-Cloud | +2.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Moyen terme (2-4 ans) |

| Montée en charge des charges de travail IA/ML, 5G et IoT | +3.2% | Noyau anglais, extension vers l'Écosse et le Pays de Galles | Long terme (≥ 4 ans) |

| Adoption hybride / multi-cloud pour la conformité | +2.1% | Angleterre, Écosse | Moyen terme (2-4 ans) |

| Construction de centres de données hyperscale et expansion des zones locales | +2.9% | Angleterre, Irlande du Nord, Écosse | Long terme (≥ 4 ans) |

| Mesures correctives de portabilité de l'Autorité de la concurrence et des marchés stimulant les incitations au changement | +1.4% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Contrats cloud liés au développement durable et budgets carbone | +1.8% | Angleterre, Écosse, Pays de Galles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passation de marchés ' Cloud en premier ' et cadre G-Cloud

Le Service commercial de la Couronne a attribué des contrats cloud d'une valeur de 6,5 milliards GBP dans le cadre de G-Cloud 14, passant de durées de 12 mois à 36 mois pour réduire la charge administrative et encourager l'investissement des fournisseurs.[2]Crown Commercial Service, "G-Cloud 14 - CCS", crowncommercial.gov.uk Des contrats phares tels que l'accord Oracle-IBM de 710 millions GBP du Département du travail et des pensions consolident les systèmes de ressources humaines et de finances, ouvrant la voie à un modèle de partage de données interdépartemental. Les objectifs carbone fondés sur la science, intégrés de manière obligatoire dans ces contrats, alignent les dépenses publiques sur le développement durable, établissant des normes de facto ensuite reprises par les acheteurs privés.

Croissance des charges de travail IA/ML, 5G et IoT

Le Plan d'action sur les opportunités en matière d'IA du gouvernement vise une multiplication par 20 de la capacité de calcul public d'ici 2030, incitant les hyperscalers à déployer des clusters riches en GPU dans de nouvelles zones locales.[3]Data Center Frontier, "UK Government's Bold AI Plan", datacenterfrontier.com Les réseaux 5G prêts pour l'edge réduisent la latence pour les systèmes autonomes et l'automatisation industrielle, tandis que les projets pilotes du Service national de santé montrent que la documentation vocale ambiante fonctionne trois à cinq fois plus vite que la saisie au clavier. Le déploiement Blackwell Ultra de Nebius illustre le profil matériel spécialisé requis pour les services d'IA de nouvelle génération.

Poussée de la conformité vers le cloud hybride/multi-cloud

Les conseils d'administration des services financiers et de la santé adoptent de plus en plus des stratégies multi-fournisseurs pour satisfaire aux mandats de souveraineté des données et de résilience opérationnelle. Legal and General a réduit le coût total de possession de 50 % après avoir migré les charges de travail principales vers Azure SQL Database tout en respectant les seuils de sécurité de l'Autorité de conduite financière.[4]Microsoft, "Legal and General augmente la sûreté, la sécurité et l'agilité de l'entreprise avec Azure SQL DB", microsoft.com La loi sur les données (utilisation et accès) de 2025 accélère davantage les architectures axées sur les API pour prendre en charge la portabilité des données en temps réel.

Construction de centres de données hyperscale

L'investissement prévu d'Amazon de 40 milliards GBP au Royaume-Uni entre 2025 et 2027 constitue la plus grande dépense d'infrastructure technologique de l'histoire nationale. Le statut d'infrastructure nationale critique a simplifié les approbations, catalysant des projets tels que le campus Didcot de CloudHQ d'une valeur de 1,9 milliard GBP et les installations Microsoft de 106 millions GBP à Leeds. Les déploiements de zones locales régionales rapprochent le calcul des utilisateurs finaux, prenant en charge les charges de travail de négociation et de fabrication sensibles à la latence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cyberattaques et pressions liées à la souveraineté des données | –1.8% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Pénurie de compétences et hausse des coûts FinOps | –2.3% | Noyau anglais, extension vers le Pays de Galles et l'Écosse | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs due aux licences restrictives | –1.2% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Limites du réseau électrique et retards de planification pour les nouveaux centres de données | –1.5% | Angleterre, Écosse, Irlande du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des cyberattaques et préoccupations liées à la souveraineté des données

Quarante-trois pour cent des entreprises britanniques ont signalé des violations liées au cloud en 2024, renforçant la prudence concernant la migration des charges de travail sensibles. Une amende de 2,3 millions GBP infligée à une plateforme de génomique a souligné le durcissement de l'application des règles de confidentialité mises à jour, incitant les entreprises à exiger des stockages de données résidents au Royaume-Uni. Les exigences ' Sécurisé par défaut ' en attente pour les clouds du secteur public pourraient limiter les options des fournisseurs et allonger les cycles d'approvisionnement.

Pénurie de compétences cloud et pressions sur les coûts FinOps

Des recherches de l'Université de Birmingham avertissent que 380 000 postes équivalents emplois pourraient rester non pourvus, risquant un impact économique de 27,6 milliards GBP d'ici 2030. L'inflation salariale pour les ingénieurs certifiés et la complexité croissante du multi-cloud élèvent les coûts opérationnels, en particulier pour les PME dépourvues d'expertise FinOps dédiée. Les dépenses gouvernementales de 1,1 milliard GBP pour la formation aux compétences avancées atténueront les pénuries à long terme, mais offrent peu de soulagement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cloud : Les solutions hybrides stimulent la transformation des entreprises

Les environnements publics ont capturé 69,55 % de la part du marché du cloud computing au Royaume-Uni en 2025, reflétant la confiance dans les bases de référence de sécurité hyperscale et les certifications réglementaires. Les architectures hybrides, cependant, s'accélèrent à un TCAC de 19,4 % alors que les secteurs réglementés conservent les données sensibles sur site tout en acheminant les charges de travail en rafale vers le cloud. Cette évolution soutient le pivot du marché du cloud computing au Royaume-Uni vers une gouvernance multi-cloud résiliente. Le partenariat de dix ans de 1,5 milliard USD de Vodafone avec Microsoft montre que les grands opérateurs télécoms ferment leurs centres de données hérités tout en adoptant les régions Azure pour leurs opérations principales.

L'adoption hybride bénéficie également de l'examen de la concentration des fournisseurs : les propositions de mesures correctives de portabilité de l'Autorité de la concurrence et des marchés devraient réduire les frictions liées au changement de fournisseur, encourageant les conseils d'administration à détenir des contrats cloud doubles ou triples. Les grandes banques classent désormais systématiquement les charges de travail pour équilibrer la latence et la conformité, tandis que les fiducies du Service national de santé utilisent des passerelles edge pour synchroniser des ensembles de données de recherche anonymisées avec des analyses en cloud public. Ensemble, ces tendances ancrent le cloud hybride comme la norme d'entreprise par défaut au sein du marché du cloud computing au Royaume-Uni.

Par taille d'organisation : La croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises ont représenté 68,10 % des revenus en 2025, soutenues par des feuilles de route pluriannuelles de transformation numérique et d'importants effectifs informatiques. Cependant, les PME se développent plus rapidement à un TCAC de 20,1 %, catalysées par l'intégration SaaS simplifiée et les bons d'État qui réduisent les coûts d'entrée. Le Groupe de travail sur l'adoption numérique des PME préconise des bureaux d'assistance alimentés par l'IA et la facturation électronique standard pour supprimer la complexité, un modèle qui devrait débloquer de nouveaux abonnements sur le marché du cloud computing au Royaume-Uni.

La tarification à la consommation alignée sur les flux de trésorerie séduit les petites entreprises, mais les pénuries de compétences accroissent la dépendance aux partenaires de services gérés. Les hyperscalers ont répondu avec des offres groupées spécifiques aux PME qui combinent infrastructure, applications de productivité et surveillance de la sécurité. En diversifiant les partenariats de distribution, les fournisseurs visent à s'implanter tôt dans les entreprises à forte croissance, approfondissant le bassin de clients qui soutient le marché du cloud computing au Royaume-Uni.

Par secteur d'utilisateurs finaux : La transformation de la santé accélère l'adoption numérique

Le BFSI a conservé une tranche de 24,25 % de la taille du marché du cloud computing au Royaume-Uni en 2025, résultat d'une adoption précoce et de cadres de conformité solides. La santé est le secteur vertical en pleine expansion, dont le TCAC devrait atteindre 22,6 % jusqu'en 2031, alors que chaque fiducie du Service national de santé s'efforce de respecter l'échéance de mars 2026 pour le dossier patient électronique. Les systèmes de documentation vocale ambiante et de triage par IA allègent la charge de travail des cliniciens, tandis que des règles strictes de résidence maintiennent les données diagnostiques dans des zones souveraines, favorisant la diversification des fournisseurs.

La fabrication, le commerce de détail, les télécommunications et le gouvernement suivent de près, chacun avec des catalyseurs sectoriels spécifiques tels que la virtualisation des fonctions réseau 5G ou l'analyse du commerce omnicanal. Les outils PaaS flexibles permettent aux développeurs d'intégrer directement des modèles d'apprentissage automatique dans les flux de travail métier, renforçant la fidélisation au cloud. Ces dynamiques sectorielles renforcent collectivement une demande solide sur l'ensemble du marché du cloud computing au Royaume-Uni.

Par modèle de service : Les services de plateforme permettent l'innovation par l'IA

Le SaaS représentait 45,15 % des dépenses de 2025, mais le PaaS croît plus rapidement à un TCAC de 22,9 % alors que les entreprises recherchent des piles intégrées d'ingénierie des données et d'entraînement de modèles. L'ajout de 21 000 clients payants britanniques par Microsoft Fabric met en évidence l'appétit pour les espaces de travail d'analyse à panneau unique. La montée en puissance des services axés sur les développeurs déplace la création de valeur de l'infrastructure brute vers des plateformes à marges plus élevées, élargissant les options de monétisation au sein du marché du cloud computing au Royaume-Uni.

L'IaaS reste essentielle pour les charges de travail d'IA à forte intensité de calcul, tandis que le BPaaS gagne du terrain pour l'automatisation des tâches administratives. Lloyds Banking Group a réduit les délais de vérification des revenus hypothécaires de plusieurs jours à quelques secondes après avoir déplacé 80 modèles d'apprentissage automatique sur Vertex AI, illustrant comment les leaders sectoriels captent des avantages de vitesse grâce aux capacités des plateformes.

Analyse géographique

L'Angleterre a dominé le marché du cloud computing au Royaume-Uni en 2025 avec une part de 84,35 %, portée par le pôle financier de Londres et un écosystème dense de centres de données hyperscale positionnés à proximité des sites d'atterrissage de fibres optiques internationaux. Les segments à forte consommation tels que le trading algorithmique et le commerce électronique ancrent la demande de latence inférieure à la milliseconde, renforçant la préférence des fournisseurs pour Londres et le grand Sud-Est. Néanmoins, la rareté des terrains et les contraintes de disponibilité d'énergie incitent les opérateurs à privilégier des installations satellites dans la vallée de la Tamise et les Midlands de l'Est.

L'Irlande du Nord est la région à la croissance la plus rapide, avec un TCAC de 19,2 % jusqu'en 2031, car la disponibilité des énergies renouvelables et la réduction des coûts opérationnels attirent de nouvelles constructions. La désignation gouvernementale de zones de croissance de l'IA oriente les incitations vers Belfast et Londonderry, attirant des investissements dans le cloud souverain au service des charges de travail du secteur public. L'Écosse tire parti de son abondante capacité éolienne et de ses solides recherches académiques pour attirer des projets de centres de données écoénergétiques liés à son programme d'intégration cloud du Service national de santé de 206 millions GBP.

Le Pays de Galles affiche une expansion régulière, quoique plus lente, à mesure que le pôle fintech de Cardiff arrive à maturité et que les collectivités locales migrent les portails de services aux citoyens vers des plateformes SaaS. Dans les quatre nations, les lois d'urbanisme simplifiées et le statut d'infrastructure critique réduisent les obstacles au déploiement, tandis que les agences régionales se concurrencent sur les tarifs d'énergie verte et les subventions aux compétences. Cette diffusion du capital soutient la résilience nationale et élargit les charges de travail adressables sur l'ensemble du marché du cloud computing au Royaume-Uni.

Paysage concurrentiel

Amazon Web Services et Microsoft Azure détiennent chacun une part estimée de 30 à 40 %, formant un duopole de facto qui façonne les prix et les feuilles de route produits. Le processus de statut de marché stratégique de l'Autorité de la concurrence et des marchés pourrait imposer des mesures correctives de portabilité et d'interopérabilité, modérant la dépendance aux fournisseurs et stimulant l'adoption du multi-cloud. Les licences groupées de Microsoft et les remises sur les instances réservées illustrent les tactiques utilisées pour renforcer la part de marché, tandis qu'AWS exploite un vaste marché de partenaires éditeurs de logiciels indépendants et des puces personnalisées pour réduire le coût total par unité de calcul.

Google Cloud, IBM et Oracle intensifient la rivalité au niveau intermédiaire en se concentrant sur les charges de travail spécialisées. La construction d'infrastructure de 5 milliards USD d'Oracle au Royaume-Uni et l'accord cloud pluriannuel phare de 30 milliards USD la positionnent comme une option majeure d'hébergement d'IA. Le partenariat d'IBM avec le Centre national Hartree pour l'innovation numérique souligne une stratégie consistant à coupler la capacité cloud avec la recherche et développement en informatique quantique, offrant une valeur différenciée aux clients à forte composante de recherche.

Des acteurs de niche tels que Rackspace et OVHcloud poursuivent des services assurés de souveraineté, ciblant les appels d'offres du secteur public qui exigent la résidence des données au Royaume-Uni. Les spécialistes locaux UKCloud et Yobitel comblent les lacunes en matière de conformité et de services gérés pour les PME. Les intégrateurs de distribution, notamment Accenture et Capgemini, traduisent les feuilles de route des hyperscalers en solutions sectorielles, capturant une part croissante des dépenses en services professionnels. Ensemble, ces acteurs maintiennent l'innovation à un niveau élevé et la concurrence sur les prix à travers l'ensemble du marché du cloud computing au Royaume-Uni.

Leaders du secteur du cloud computing au Royaume-Uni

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Oracle a annoncé un accord cloud annuel de 30 milliards USD devant générer des revenus à partir de l'exercice 2028 ; les spéculations du marché désignent OpenAI comme client.

- Juin 2025 : Amazon Web Services a révélé des plans pour un investissement de 40 milliards GBP dans l'infrastructure cloud au Royaume-Uni de 2025 à 2027.

- Juin 2025 : Le Service national de santé Écosse a publié un appel d'offres de 206 millions GBP pour des solutions d'intégration cloud.

- Avril 2025 : Microsoft a annoncé un chiffre d'affaires cloud trimestriel record de 42 milliards USD et a ajouté 10 nouveaux pays de centres de données.

Périmètre du rapport sur le marché du cloud computing au Royaume-Uni

Le cloud computing offre un accès à la demande aux ressources informatiques, notamment le stockage de données et la puissance de traitement, sans que les utilisateurs aient à les gérer directement. Les ressources informatiques, notamment les serveurs physiques et virtuels, le stockage de données, les capacités réseau, les outils de développement d'applications, les logiciels et les analyses alimentées par l'IA, sont désormais accessibles via Internet selon un modèle de tarification à l'usage.

Le rapport couvre les entreprises de cloud computing au Royaume-Uni. Le marché est segmenté par type (cloud public (IaaS, PaaS et SaaS), cloud privé et cloud hybride), type d'organisation (PME et grandes entreprises) et secteurs d'utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Autres |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Processus métier en tant que service (BPaaS) |

| Par type de cloud | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisateurs finaux | Fabrication |

| Éducation | |

| Commerce de détail | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Autres | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Processus métier en tant que service (BPaaS) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du cloud computing au Royaume-Uni ?

La taille du marché du cloud computing au Royaume-Uni a atteint 64,97 milliards USD en 2026.

À quelle vitesse le marché du cloud computing au Royaume-Uni devrait-il croître ?

Il devrait se développer à un TCAC de 15,86 %, atteignant 135,64 milliards USD d'ici 2031.

Quel modèle de service cloud connaît la croissance la plus rapide ?

La plateforme en tant que service devrait croître à un TCAC de 22,9 % jusqu'en 2031, portée par les besoins de développement de l'IA.

Pourquoi les déploiements hybrides gagnent-ils du terrain au Royaume-Uni ?

Les règles de souveraineté des données réglementaires et les mesures correctives de portabilité de l'Autorité de la concurrence et des marchés encouragent les entreprises à répartir les charges de travail sensibles et élastiques entre plusieurs environnements.

Dernière mise à jour de la page le: