Taille et Part du Marché des E-Cigarettes au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

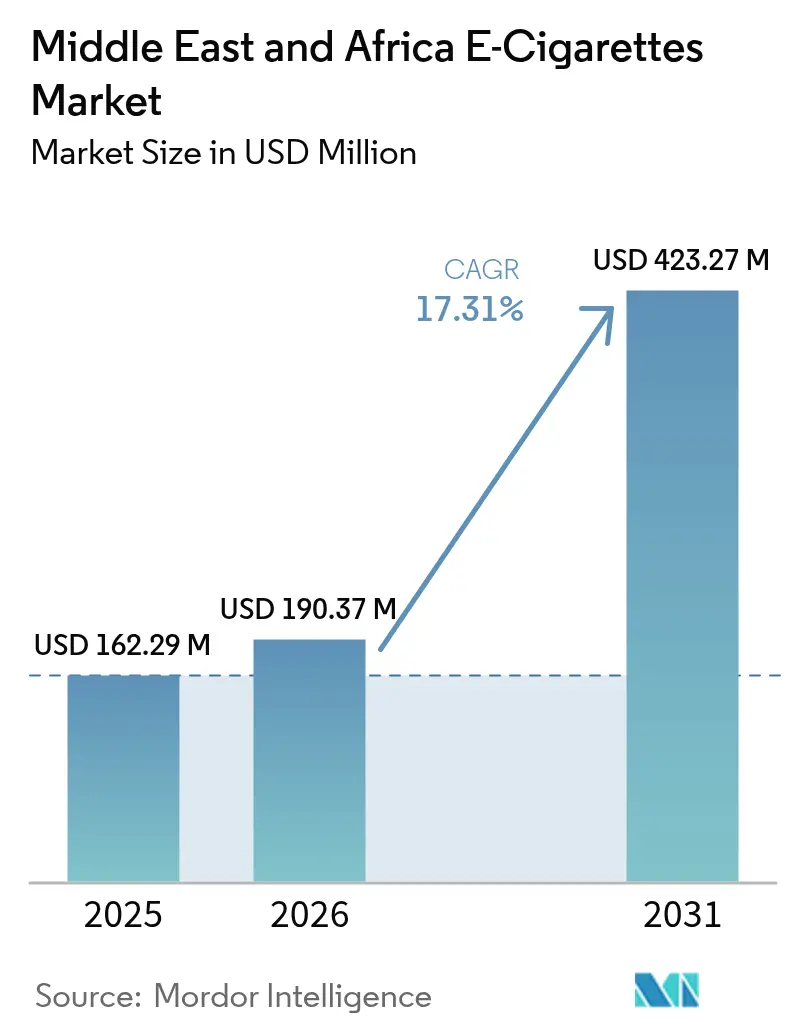

| Taille du marché de l'année de base (2025) | 162.29 Millions de dollars américains |

| Taille du Marché (2026) | 190.37 Millions de dollars américains |

| Taille du Marché (2031) | 423.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des E-Cigarettes au Moyen-Orient et en Afrique par Mordor Intelligence

Le marché des e-cigarettes au Moyen-Orient et en Afrique devrait croître de 162,29 millions USD en 2025 à 190,37 millions USD en 2026 et devrait atteindre 423,27 millions USD d'ici 2031 à un CAGR de 17,31 % sur la période 2026-2031. Porté par la diversité des politiques de contrôle du tabac, une sensibilisation accrue à la santé et un pivot vers des produits à base de nicotine à moindre risque, la région connaît une croissance robuste à deux chiffres. Dans les pays du Conseil de Coopération du Golfe (CCG), des réglementations claires, des innovations rapides en matière de saveurs et l'attrait des dispositifs jetables à fort nombre de bouffées attirent de nouveaux utilisateurs adultes. Dans le même temps, le positionnement de produits haut de gamme contribue à contrebalancer les taxes d'accise élevées. En Afrique, en revanche, le paysage est plus fragmenté. Le renforcement de l'application des restrictions d'accès des jeunes et les préoccupations environnementales croissantes concernant les dispositifs à usage unique reconfigurent les stratégies des acteurs mondiaux et régionaux. Les entreprises qui s'adaptent rapidement à la conformité, innovent dans la conception durable et disposent d'une large couverture de distribution sont bien positionnées pour tirer parti de ce marché en évolution.

Principaux Enseignements du Rapport

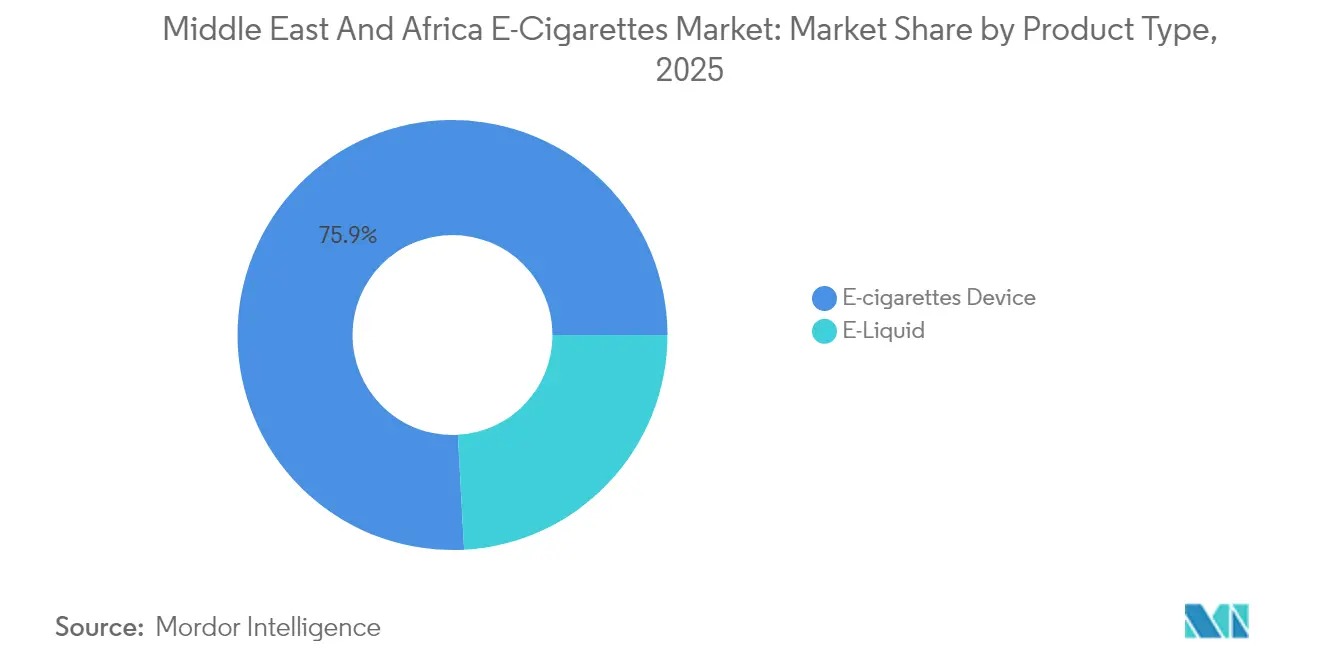

- Par type de produit, les dispositifs ont capturé 75,86 % de la taille du marché des e-cigarettes au Moyen-Orient et en Afrique en 2025 ; les e-liquides devraient croître à un CAGR de 18,26 % jusqu'en 2031.

- Par catégorie, les systèmes fermés représentaient 68,10 % de la taille du marché des e-cigarettes au Moyen-Orient et en Afrique en 2025, tandis que les systèmes ouverts devraient progresser à un CAGR de 18,56 % jusqu'en 2031.

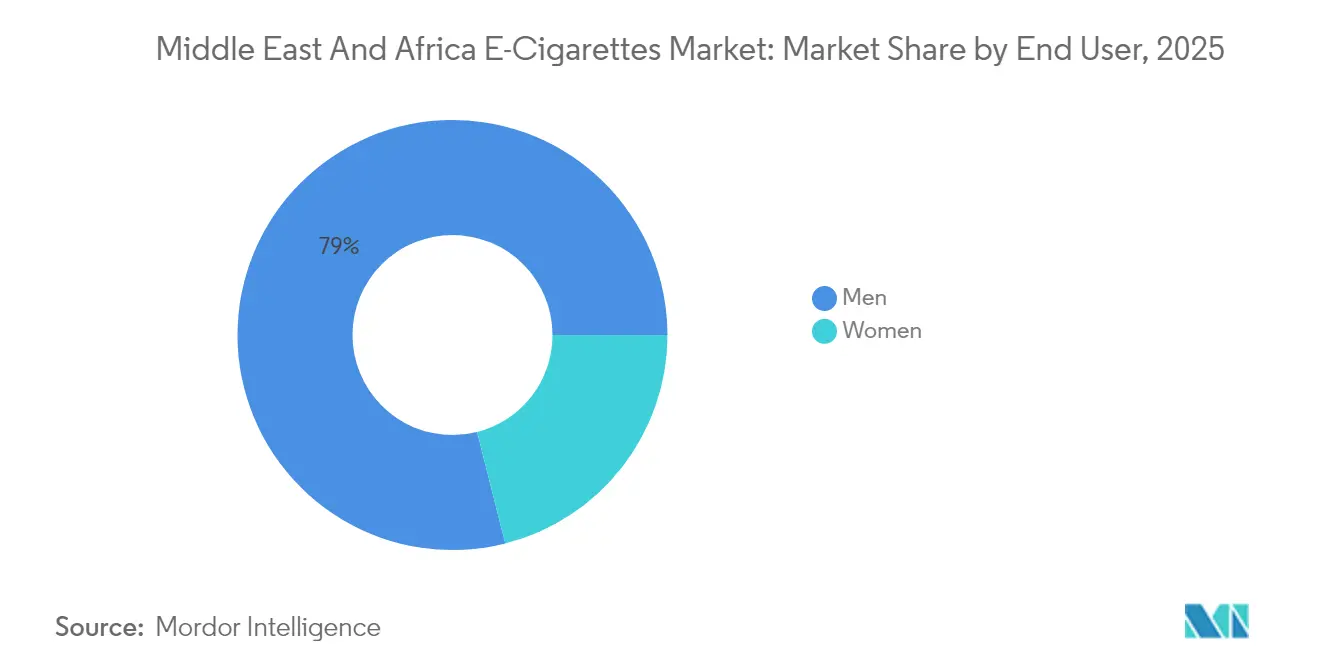

- Par utilisateur final, les hommes détenaient 78,95 % de la taille du marché des e-cigarettes au Moyen-Orient et en Afrique en 2025 ; les femmes représentent le segment à la croissance la plus rapide avec un CAGR attendu de 17,54 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne détenaient une part de revenus de 61,82 % en 2025, et les points de vente en ligne devraient croître à un CAGR de 19,35 % jusqu'en 2031.

- Par géographie, les Émirats Arabes Unis ont dominé le marché des e-cigarettes au Moyen-Orient et en Afrique avec 28,64 % de la part de marché en 2025, tandis que l'Arabie Saoudite devrait s'étendre à un CAGR de 18,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des E-Cigarettes au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dispositifs jetables à fort nombre de bouffées | +3.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la santé et au sevrage tabagique | +2.8% | Focus CCG, extension vers l'Afrique | Moyen terme (2-4 ans) |

| Innovation de saveurs orientée vers les jeunes | +2.1% | Arabie Saoudite, Émirats Arabes Unis, Turquie | Court terme (≤ 2 ans) |

| Niveaux de nicotine personnalisables | +1.7% | Émirats Arabes Unis, Afrique du Sud, Maroc | Moyen terme (2-4 ans) |

| Commodité et conception conviviale | +1.4% | Centres urbains à l'échelle régionale | Long terme (≥ 4 ans) |

| Avancées technologiques de fabrication | +0.9% | Pôles des Émirats Arabes Unis et de l'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les dispositifs jetables à fort nombre de bouffées

Au Moyen-Orient et en Afrique, le marché des e-cigarettes connaît une progression marquée de l'adoption des dispositifs jetables à fort nombre de bouffées. Cette transition modifie non seulement le comportement des consommateurs, mais aussi les stratégies de distribution. Alors que les fabricants naviguent dans cette tendance, ils ressentent les tensions dans leurs chaînes d'approvisionnement. Ils doivent équilibrer la capacité de production dans un contexte de conformité réglementaire. Cela est particulièrement prononcé sur des marchés comme l'Égypte, où une TVA de 14 %, ciblant spécifiquement les e-cigarettes jetables, ajoute une couche supplémentaire de complexité, comme le souligne OKK Vapes. Cependant, le pivot vers les e-cigarettes jetables n'est pas sans défis. Ces dispositifs produisent un volume de déchets nettement plus élevé par unité de nicotine délivrée que leurs équivalents rechargeables, soulevant d'importantes préoccupations environnementales. En réponse, les acteurs du secteur se tournent vers des matériaux biodégradables et soutiennent des programmes de recyclage. Ils restent néanmoins soucieux de préserver la commodité qui a favorisé l'adoption rapide de ces produits par les consommateurs. Venant s'ajouter à ces complexités, l'Autorité des Émirats pour la Normalisation et la Métrologie impose une certification produit rigoureuse pour ces dispositifs jetables. Cette exigence agit comme un gardien, créant des obstacles qui profitent principalement aux acteurs établis, dotés à la fois d'une expertise réglementaire et des ressources financières nécessaires.

Sensibilisation croissante à la santé et au sevrage tabagique

Au Moyen-Orient et en Afrique, la conscience sanitaire dynamise le marché, de nombreux consommateurs percevant les e-cigarettes comme des outils de réduction des risques, malgré des preuves scientifiques mitigées et des mises en garde réglementaires. Les données du Bureau Régional de Méditerranée Orientale de l'Organisation Mondiale de la Santé indiquent qu'en 2022, 92,5 millions d'adultes, soit 19 % de la population de la région, utilisaient des produits du tabac. Cette statistique souligne un marché significatif pour les produits de sevrage, comme le met en évidence l'Organisation Mondiale de la Santé[1]Source : Organisation Mondiale de la Santé, "Tabac : E-cigarettes – Questions et Réponses," who.int. Pourtant, des recherches menées en Afrique subsaharienne remettent en question le récit de la réduction des risques. Elles suggèrent que, en raison d'une infrastructure de santé limitée et de schémas de double usage, les e-cigarettes pourraient ne pas être des outils de sevrage efficaces et pourraient même accroître la dépendance globale à la nicotine, comme le rapporte Tobacco Control. En décembre 2023, le Fonds d'Investissement Public Saoudien a lancé la société Badael et sa marque DZRT, signalant une reconnaissance institutionnelle du potentiel du marché du sevrage tabagique. En positionnant les alternatives à la nicotine comme des instruments de santé publique plutôt que de simples articles récréatifs, ils ouvrent des perspectives marketing. Cependant, cette approche exige un respect méticuleux des réglementations sur les allégations médicales et des directives de l'Organisation Mondiale de la Santé sur le contrôle du tabac, qui soulignent l'importance de protéger la politique de santé publique de l'influence de l'industrie.

Innovation de saveurs orientée vers les jeunes stimulant les essais

Au Moyen-Orient et en Afrique, l'innovation en matière de saveurs ciblant les jeunes audiences entraîne des taux d'essai notables, même si les régulateurs s'efforcent de limiter l'accès des jeunes et la disponibilité de certaines saveurs. Selon le Rapport Mondial sur la Réduction des Risques liés au Tabac, il existe plus de 16 000 saveurs dans le monde, l'Organisation Mondiale de la Santé notant que les profils fruités et sucrés sont particulièrement appréciés dans la région. Pourtant, à mesure que l'accessibilité aux saveurs est soumise à un examen plus attentif, les États membres du CCG adoptent des réglementations qui interdisent des additifs spécifiquement nommés, y compris certains arômes, comme le souligne Tobacco Control. Ce paysage réglementaire ouvre des voies pour les accessoires de saveurs et les produits d'amélioration aromatique qui contournent les interdictions directes de saveurs tout en restant attrayants pour les consommateurs. Les fabricants font face au double défi de pousser l'innovation en matière de saveurs tout en respectant les mandats de conformité, et ce, en évitant soigneusement les stratégies marketing susceptibles d'attirer un contrôle réglementaire accru.

Niveaux de nicotine personnalisables

Les systèmes de délivrance de nicotine personnalisables dynamisent le marché, répondant à la fois aux consommateurs souhaitant arrêter de fumer et à ceux recherchant une expérience sur mesure. Les réglementations aux Émirats Arabes Unis plafonnent les concentrations de nicotine dans les e-liquides à 20 mg/ml. Cela ouvre la voie à des programmes progressifs de réduction de la nicotine, garantissant que les produits restent attrayants, comme le souligne Hangsen International Group[2]Source : Autorité des Émirats pour la Normalisation et la Métrologie, "Réglementations Techniques des Émirats Arabes Unis pour les Systèmes Électroniques de Délivrance de Nicotine," hangsen.com. De telles réglementations permettent aux fabricants de concevoir des gammes de produits qui facilitent le sevrage par une réduction contrôlée de la nicotine, une avancée significative par rapport aux produits du tabac traditionnels. Le lancement par Philip Morris International de l'IQOS ILUMA i souligne cette tendance, mettant en avant des systèmes FlexPuff qui permettent aux utilisateurs de contrôler leur apport en nicotine par session. La poussée vers la personnalisation ne se limite pas aux niveaux de nicotine ; elle englobe des fonctionnalités de dispositifs telles que le contrôle de la température, l'optimisation de la batterie et la connectivité smartphone, amplifiant le contrôle de l'utilisateur. En conséquence, les acteurs du marché accélèrent leurs investissements en R&D, visant à concevoir des systèmes de délivrance avancés répondant aux goûts variés des consommateurs tout en respectant les réglementations à travers différentes régions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de production et d'exploitation | -2.4% | Émirats Arabes Unis, Afrique du Sud | Moyen terme (2-4 ans) |

| Campagnes environnementales anti-jetables | -1.8% | Marchés CCG avancés | Long terme (≥ 4 ans) |

| Restrictions d'âge et d'accès | -1.5% | Régional, application inégale | Court terme (≤ 2 ans) |

| Réglementations strictes et fragmentées | -2.1% | Interdiction en Turquie, politiques africaines variables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et d'exploitation

L'expansion du marché au Moyen-Orient et en Afrique fait face à des contraintes significatives liées aux pressions des coûts de fabrication et d'exploitation, les petits acteurs et les nouveaux entrants étant les plus touchés. Aux Émirats Arabes Unis, les mandats réglementaires exigent des tests de produits approfondis dans des laboratoires accrédités ISO/IEC 17025. Les frais de certification de conformité, comme le souligne Hangsen International Group, s'élèvent à 1 760 AED (480 USD) par SKU. Cela s'ajoute aux coûts de conformité RoHS et aux renouvellements annuels. Ces coûts de conformité sont encore aggravés par les taxes d'accise. Notamment, les pays du CCG prélèvent une taxe d'accise substantielle de 100 % sur les dispositifs de vapotage électroniques, en plus des taux de TVA standard qui varient entre 5 % et 15 %. Les fabricants internationaux sont aux prises avec des coûts d'exploitation croissants et une gestion des stocks complexe, notamment après des perturbations telles que les retards d'expédition en mer Rouge au premier semestre 2024. Ces défis de coûts touchent le plus durement les consommateurs sensibles aux prix, freinant la pénétration du marché dans les groupes à revenus plus faibles. Cependant, ce scénario ouvre des portes aux fabricants locaux, qui, en raison de leur proximité avec les marchés clés et de charges réglementaires plus légères, peuvent créer des avantages en termes de coûts.

Campagnes environnementales anti-jetables en croissance

Alors que le segment des e-cigarettes jetables alimente une grande partie de la croissance du marché régional, il fait face à des défis croissants liés aux préoccupations de durabilité environnementale. Cela crée un bras de fer entre la commodité des consommateurs et la responsabilité écologique. La Convention-Cadre de l'Organisation Mondiale de la Santé pour la Lutte Antitabac, soulignant l'importance de la protection de l'environnement, met de plus en plus en lumière les impacts du cycle de vie environnemental des systèmes de délivrance de nicotine. Notamment, les dispositifs jetables produisent beaucoup plus de déchets électroniques par unité de nicotine que leurs équivalents rechargeables. Cette disparité a conduit à des pressions réglementaires accrues, préconisant des programmes de responsabilité élargie des producteurs et des protocoles stricts de gestion des déchets. En réponse à ces défis environnementaux, Imperial Brands, reconnaissant la durabilité comme un pilier fondamental de la santé des consommateurs, intègre de l'aluminium issu de sources d'énergie renouvelables et des matériaux recyclés dans les composants de ses dispositifs. Si ces innovations présentent des opportunités de marché lucratives pour les fabricants qui souhaitent être pionniers dans les produits biodégradables ou hautement recyclables, elles s'accompagnent souvent d'un prix plus élevé, pouvant freiner l'adoption généralisée sur le marché. De plus, des mesures réglementaires potentielles abordant ces préoccupations environnementales pourraient remodeler la dynamique du marché et influencer les comportements des consommateurs. Ces mesures pourraient inclure des systèmes de consigne, des initiatives de recyclage obligatoire, voire des restrictions sur les dispositifs à usage unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Prédominance des Dispositifs Structure le Marché

En 2025, les dispositifs e-cigarette ont capturé une part dominante de 75,86 % du marché, soulignant une préférence des consommateurs pour les solutions matérielles intégrées. Cette tendance est encore renforcée par les cadres réglementaires, notamment aux Émirats Arabes Unis, où l'Autorité des Émirats pour la Normalisation et la Métrologie impose des certificats de conformité distincts pour le matériel et les e-liquides. Ces réglementations confèrent un avantage concurrentiel aux fabricants habiles à regrouper la conformité dans ces catégories, un sentiment partagé par Hangsen International Group. Au sein du segment des e-cigarettes, les dispositifs jetables dominent largement, en raison principalement de leur commodité et de leur attrait pour les jeunes démographies. Pourtant, une TVA de 14 % en Égypte, ciblant spécifiquement ces jetables, laisse entrevoir des rééquilibrages potentiels du marché, comme le note OKK Vapes. Parallèlement, les dispositifs non jetables se taillent une niche, séduisant à la fois les consommateurs soucieux de leur budget et les défenseurs de l'environnement. Cette évolution est encore alimentée par des avancées technologiques, telles que les fonctionnalités de chauffage par induction et de connectivité smartphone de l'IQOS ILUMA i de Philip Morris International.

Les e-liquides sont en pleine ascension, affichant un CAGR de 18,26 % projeté jusqu'en 2031. Cette hausse est largement attribuée aux saveurs innovantes et aux niveaux de nicotine personnalisables qui résonnent avec un large spectre de consommateurs. Les cadres réglementaires, tels que l'adhésion des Émirats Arabes Unis aux normes de la Pharmacopée Européenne et aux réglementations GSO sur les arômes, renforcent le segment en garantissant des critères de qualité, comme le souligne Hangsen International Group. Pourtant, des défis se profilent. Les restrictions sur les saveurs dans les États du CCG, qui interdisent des additifs spécifiquement nommés, compliquent non seulement le paysage du marché mais amplifient également la demande d'accessoires de saveurs. Ces accessoires contournent habilement les restrictions directes tout en continuant à séduire les consommateurs. De plus, la trajectoire de croissance du segment des e-liquides est tempérée par les réglementations sur la taille des contenants — les Émirats Arabes Unis plafonnant les réservoirs à 10 ml et les recharges à 50 ml — une limitation qui façonne significativement les stratégies d'emballage et les comportements d'achat des consommateurs.

Par Catégorie : Les Systèmes Fermés Dominent Malgré la Croissance des Systèmes Ouverts

En 2025, les systèmes de vapotage fermés détenaient une part de marché dominante de 68,10 %, soulignant une préférence claire des consommateurs pour leur simplicité et le contrôle global des fabricants sur l'expérience utilisateur. Ces systèmes répondent non seulement aux désirs des consommateurs, mais s'alignent également sur les mandats réglementaires, garantissant une délivrance contrôlée de nicotine et minimisant le risque de falsification. Cet alignement est crucial pour respecter les limites strictes de concentration en nicotine, comme le plafond de 20 mg/ml fixé sur des marchés comme les Émirats Arabes Unis, comme le souligne Hangsen International Group. De plus, les systèmes fermés renforcent la fidélité à la marque grâce à leurs écosystèmes de cartouches propriétaires. Cependant, cette stratégie est sous le microscope réglementaire, soulevant des questions sur le choix des consommateurs et la concurrence sur le marché. Les avancées technologiques, telles que les systèmes d'authentification, jouent un rôle clé dans ce segment, empêchant l'utilisation de cartouches contrefaites et garantissant le contrôle qualité tout au long du parcours de l'utilisateur.

Les systèmes de vapotage ouverts gagnent rapidement du terrain, affichant un impressionnant CAGR de 18,56 % projeté jusqu'en 2031. Leur attrait réside dans le fait qu'ils répondent aux attentes des passionnés qui souhaitent personnaliser et réaliser des économies grâce aux conceptions rechargeables. Ces systèmes trouvent un écho auprès des utilisateurs expérimentés, en soulignant la diversité des saveurs et un contrôle précis de la concentration en nicotine. Cela est encore validé par les données de l'Organisation Mondiale de la Santé, qui présentent une palette mondiale de plus de 16 000 options de saveurs. Cependant, les systèmes ouverts naviguent dans un labyrinthe de défis réglementaires, aux prises avec des concentrations de nicotine fluctuantes et les complexités de la compatibilité des e-liquides tiers. Cette complexité souligne la nécessité de cadres de conformité robustes pour garantir la sécurité et la qualité des produits. La croissance du segment dépend de deux facteurs clés : l'approbation réglementaire des systèmes personnalisables par l'utilisateur et l'établissement de normes de sécurité qui atténuent les risques de mauvaise utilisation tout en défendant le choix des consommateurs.

Par Utilisateur Final : Prédominance Masculine avec Accélération de la Croissance Féminine

En 2025, les hommes détenaient une part dominante de 78,95 % du marché, une tendance profondément ancrée dans la consommation traditionnelle de tabac et les nuances culturelles au Moyen-Orient et en Afrique. Cette prédominance masculine résonne avec les données du Bureau Régional de Méditerranée Orientale de l'Organisation Mondiale de la Santé, qui met en évidence une prévalence prononcée du tabac chez les hommes. Ces informations soulignent un potentiel de marché significatif pour les produits de réduction des risques, comme le note l'Organisation Mondiale de la Santé. Les consommateurs masculins se tournent vers des produits à haute teneur en nicotine aux saveurs tabac, reproduisant les expériences de tabagisme traditionnel. Cette préférence renforce le marché des systèmes fermés et des dispositifs jetables. De plus, les canaux de distribution établis via les réseaux de vente au détail de tabac traditionnel, associés à un marketing centré sur les hommes qui met l'accent sur la performance et la commodité, amplifient la croissance de ce segment.

Les femmes, en revanche, émergent comme le segment à la croissance la plus rapide, affichant un CAGR de 17,54 % projeté jusqu'en 2031. Cette progression est largement attribuée à une conscience sanitaire accrue et aux innovations de saveurs qui correspondent aux goûts féminins. Une telle trajectoire reflète non seulement l'évolution des schémas de consommation de tabac, mais s'aligne également avec les résultats de l'Organisation Mondiale de la Santé concernant l'augmentation de la consommation de tabac chez les adolescentes en Afrique. Les consommatrices se tournent vers des produits à faibles teneurs en nicotine, favorisant les saveurs fruitées et dessert, et optent pour des designs de dispositifs discrets qui améliorent l'acceptabilité sociale. Bien que la croissance du segment se heurte à des obstacles culturels et réglementaires dans les marchés conservateurs, la participation croissante des femmes à la vie active et l'évolution des normes sociales présentent des opportunités mûres pour le développement de produits personnalisés et des initiatives marketing ciblées.

Par Canal de Distribution : Prédominance Hors Ligne avec Accélération Numérique

En 2025, les magasins hors ligne détenaient une part de marché de 61,82 %, soulignant la préférence des consommateurs pour l'examen physique des produits et la disponibilité immédiate, notamment dans les régions où le commerce électronique est encore à ses débuts. Les réseaux traditionnels de vente au détail du tabac offrent non seulement des canaux de distribution établis pour l'entrée sur le marché, mais jouent également un rôle clé dans l'éducation des consommateurs. Cependant, ces réseaux sont soumis à des pressions réglementaires, notamment en matière de vérification de l'âge et de présentation des produits. Par exemple, aux Émirats Arabes Unis, les détaillants sont tenus d'afficher bien en évidence une signalisation de restriction d'âge et de vérifier l'âge des clients avant d'effectuer des ventes d'e-cigarettes. Ce paysage réglementaire crée des défis de conformité, favorisant involontairement les chaînes de vente au détail établies par rapport à leurs homologues indépendants. De plus, la distribution hors ligne capitalise sur les achats impulsifs et offre un support client immédiat et une éducation sur les produits, un aspect crucial pour les consommateurs passant des produits du tabac traditionnels.

Les magasins en ligne, en revanche, sont les étoiles montantes, affichant un CAGR robuste de 19,35 %. Leur croissance est alimentée par l'attrait de la commodité, une gamme de produits diversifiée et des technologies avancées de vérification de l'âge qui assurent le respect des réglementations. Ces plateformes numériques donnent du pouvoir aux fabricants, leur permettant d'entrer en contact avec les consommateurs dans des zones où la présence physique au détail est clairsemée. Elles offrent également des informations complètes sur les produits, aidant les consommateurs à faire des choix éclairés. Cependant, cette croissance n'est pas sans obstacles. Des défis réglementaires se profilent, notamment en ce qui concerne les ventes transfrontalières et la conformité fiscale. Des marchés comme le CCG présentent des défis uniques, avec des exigences strictes telles que les timbres fiscaux numériques et la facturation électronique. De plus, si la distribution en ligne favorise la croissance du marché dans des zones où les normes culturelles restreignent la vente au détail traditionnelle, des défis tels que les restrictions de livraison et les problèmes de traitement des paiements tempèrent cette expansion dans certaines régions.

Analyse Géographique

En 2025, les Émirats Arabes Unis (EAU) détenaient une part dominante de 28,64 % du marché des e-cigarettes au Moyen-Orient et en Afrique. Les Émirats Arabes Unis ont consolidé leur position de plaque tournante régionale, grâce à leurs cadres réglementaires complets et leur infrastructure de distribution avancée. Depuis avril 2019, l'Autorité des Émirats pour la Normalisation et la Métrologie est à la tête de l'approche réglementaire des Émirats Arabes Unis, favorisant la certitude du marché. Cela a, à son tour, attiré des investissements internationaux et stimulé l'innovation produit. Soulignant l'importance stratégique des Émirats Arabes Unis, Philip Morris International a choisi Dubaï comme base pour son siège régional, supervisant les opérations en Asie du Sud et du Sud-Est, dans la Communauté des États Indépendants, au Moyen-Orient et en Afrique. Le marché bénéficie des revenus disponibles élevés des Émirats Arabes Unis, qui amortissent l'impact d'une taxe d'accise élevée de 100 %, et d'une infrastructure de vente au détail élaborée, capable de répondre aux stratégies haut de gamme et de masse.

L'Arabie Saoudite se distingue comme le marché à la croissance la plus rapide de la région, affichant un CAGR de 18,79 % projeté jusqu'en 2031. Cette progression est largement attribuée à l'adoption croissante des e-cigarettes par la jeunesse du pays et à une sensibilisation croissante à la santé parmi ses fumeurs traditionnels. Le lancement en décembre 2023 par le Fonds d'Investissement Public Saoudien de la marque de sachets de nicotine DZRT, via sa société Badael nouvellement créée, souligne le soutien institutionnel aux stratégies de réduction des risques et laisse entrevoir un marché intérieur en plein essor. Pourtant, des défis se profilent avec les ambiguïtés réglementaires entourant les restrictions sur les saveurs et les contrôles d'accès des jeunes, susceptibles de freiner la croissance. Le marché profite également de l'initiative Vision 2030, qui vise à diversifier l'économie au-delà du pétrole et à moderniser le secteur de la santé. Des pays comme l'Afrique du Sud, le Nigéria, l'Égypte, le Maroc et la Turquie présentent un tableau contrasté de paysages réglementaires, chacun offrant des opportunités et des obstacles uniques. Par exemple, si les interdictions générales d'e-cigarettes en Turquie ont favorisé un marché illicite et brouillé les évaluations officielles du marché, les niveaux élevés de contrebande de tabac laissent entrevoir une demande souterraine significative, comme le note Tobacco Prevention & Cessation. En 2024, l'Égypte a introduit une TVA de 14 % sur les e-cigarettes jetables, reflétant une position réglementaire nuancée qui cherche à équilibrer les besoins de revenus et les objectifs de santé publique, selon OKK Vapes. Pendant ce temps, le feu vert donné par le Maroc en février 2025 aux installations de production de Japan Tobacco International signale un climat de marché favorable et laisse entrevoir un potentiel de croissance de la fabrication locale, selon Africa Intelligence. L'Afrique du Sud est aux prises avec des ambiguïtés réglementaires ; une législation provisoire, qui a expiré avant les élections de mai 2024, pourrait faire son retour, introduisant potentiellement des mandats d'emballage neutre et des restrictions publicitaires, selon Chambers Practice Guides. La région plus large du Moyen-Orient et de l'Afrique, bien que marquée par des incertitudes réglementaires, est prometteuse. À mesure que la Convention-Cadre de l'Organisation Mondiale de la Santé pour la Lutte Antitabac prend racine, elle ouvre la voie à des réglementations standardisées sur les nouveaux produits à base de nicotine.

Paysage réglementaire

La réglementation au Moyen-Orient et en Afrique se divise entre des cadres du CCG relativement codifiés et une réglementation africaine plus fragmentée, les taxes et la conformité technique jouant un rôle clé de filtrage. Aux Émirats arabes unis, les produits de vapotage nécessitent la certification Emirates Conformity Assessment Scheme (ECAS) administrée par le ministère de l'Industrie et des Technologies avancées, et le traitement des droits d'accise est intégré dans les règles de la Federal Tax Authority. Cela inclut la Décision du Cabinet n° 197 de 2025, effective à partir du 1er janvier 2026, qui maintient les dispositifs, outils et liquides de cigarette électronique dans le champ d'application de l'accise à 100%. En Arabie saoudite, la Saudi Food and Drug Authority (SFDA) réglemente les ENDS par des exigences techniques (SFDA.FD 5005:2020) et classe les vapes contenant de la nicotine comme des produits liés au tabac soumis à une taxe d'accise de 100%, renforçant des conditions d'accès au marché à forte conformité et forte fiscalité.

Les normes techniques et les contrôles de produits façonnent de plus en plus les décisions de portefeuille dans la région. Les réglementations techniques de la Saudi Standards, Metrology and Quality Organization (SASO) définissent les exigences applicables aux dispositifs pour les systèmes de cigarette électronique, tandis que la coordination du CCG sur les exigences relatives aux e-liquides, à l'emballage et aux avertissements sanitaires progresse via des chantiers de la Gulf Standardization Organization tels que le projet GSO 2805:2025 (le calendrier d'adoption varie selon les pays). Parallèlement à ces cadres, les restrictions sur les arômes et les contrôles d'accès des mineurs sur les principaux marchés du CCG poussent les fabricants vers des formulations conformes, un étiquetage et une traçabilité plus clairs, ainsi que des processus de vérification de l'âge en point de vente plus stricts, ce qui tend à favoriser les entreprises disposant de capacités établies en matière de réglementation et d'assurance qualité.

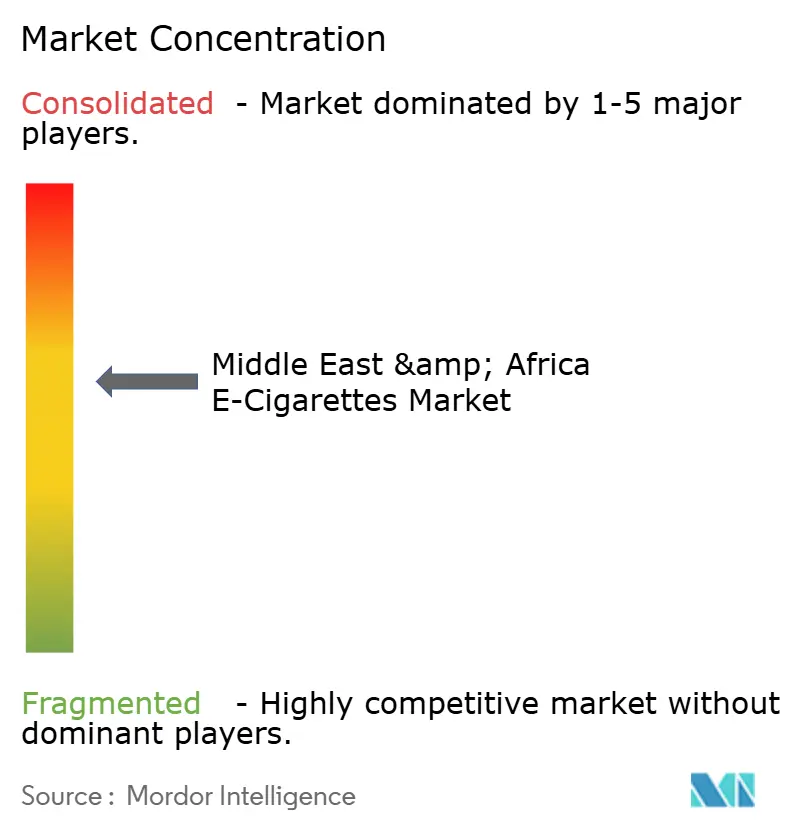

Paysage Concurrentiel

Le marché des e-cigarettes au Moyen-Orient et en Afrique présente une concentration modérée avec des multinationales du tabac établies en concurrence avec des acteurs régionaux émergents et des fabricants axés sur la technologie. Les multinationales du tabac établies sur le marché des e-cigarettes au Moyen-Orient et en Afrique font face à la concurrence d'acteurs régionaux émergents et de fabricants axés sur la technologie. Philip Morris International, s'appuyant sur sa plateforme de tabac chauffé IQOS et une infrastructure régionale solide, a enregistré une croissance de 15,6 % des ventes d'unités de tabac chauffé en 2024 dans la région SSEA, CEI & MEA. Pendant ce temps, Imperial Brands, avec une approche disciplinée privilégiant la demande des consommateurs et la distribution, a réalisé une croissance spectaculaire de 136,4 % des revenus provenant des produits de nouvelle génération, en expansion agressive en Afrique, en Asie, en Australasie et en Europe Centrale et Orientale.

Les entreprises dotées d'une expertise réglementaire et de ressources financières importantes sont de plus en plus favorisées dans le paysage concurrentiel, notamment pour naviguer dans les mandats de conformité complexes. Par exemple, les processus de certification de conformité des Émirats Arabes Unis exigent des investissements initiaux substantiels et des frais de renouvellement continus. Les marchés aux paysages réglementaires changeants et aux segments de consommateurs négligés présentent des opportunités d'espaces vierges. C'est particulièrement vrai dans les nations africaines, où le cadre de contrôle du tabac de l'Organisation Mondiale de la Santé standardise les réglementations sur les produits à base de nicotine. L'incursion du Fonds d'Investissement Public Saoudien sur le marché via la société Badael et la marque DZRT souligne la confiance institutionnelle dans ces opportunités, intensifiant la concurrence pour les acteurs mondiaux.

Les fabricants adoptent l'intégration technologique comme stratégie de différenciation clé. Les investissements dans la connectivité smartphone, les fonctionnalités IoT et les mesures anti-contrefaçon améliorent non seulement l'expérience utilisateur, mais renforcent également l'adhésion aux réglementations. Cependant, l'arène concurrentielle est en cours de remodelage par les mandats de durabilité environnementale. Ceux-ci favorisent les fabricants capables d'innover dans des produits biodégradables ou facilement recyclables. Pourtant, de telles avancées s'accompagnent souvent d'un prix plus élevé, limitant leur attrait pour le marché de masse.

Leaders du Secteur des E-Cigarettes au Moyen-Orient et en Afrique

British American Tobacco

Aspire Global

Philip Morris International

Japan Tobacco International

Imperial Brands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La formalisation des normes et de leur application ouvre la voie à la conception de produits conformes, aux services de tests et aux plans d'entrée sur le marché adaptés à chaque pays. Le Maroc constitue un exemple à court terme, l'application débutant en février 2026 pour une première norme nationale obligatoire couvrant les cigarettes électroniques, le muassel et les sachets de nicotine, sous l'égide de l'Institut Marocain de Normalisation (IMANOR). Le champ d'application met l'accent sur l'étiquetage, la traçabilité et les règles de sécurité pour les importations. Parallèlement, les Émirats arabes unis continuent de fonctionner comme un tremplin à forte conformité, où les exigences de certification ECAS et le cadre d'accise de la Federal Tax Authority (y compris la mise en œuvre au 1er janvier 2026 de la Décision du Cabinet n° 197 de 2025 qui maintient une accise de 100% sur les dispositifs et les liquides) récompensent les fabricants capables d'industrialiser la conformité, la documentation et le traitement fiscal SKU par SKU, tant pour les circuits hors ligne qu'en ligne.

Les opportunités de portefeuille et de canaux se concentrent sur les produits pouvant être conçus pour répondre à des définitions et des contrôles d'ingrédients plus stricts, ainsi que sur les systèmes de distribution capables de démontrer une vérification de l'âge conforme et un approvisionnement traçable. Le projet de norme du CCG GSO 2805:2025 offre une voie d'harmonisation pour les normes relatives aux e-liquides, à l'emballage et aux avertissements sanitaires, et pourrait soutenir une rationalisation régionale des références une fois adopté par les États membres, tandis que les restrictions sur les arômes propres à chaque pays et les différences de classification demeurent. Par exemple, l'Égypte et l'Arabie saoudite continuent de classer les cigarettes électroniques comme des produits liés au tabac, et l'Arabie saoudite maintient des contrôles spécifiques sur les arômes. Sur le plan de la durabilité, l'examen accru des déchets à usage unique et des impacts sur le cycle de vie soutient la demande d'alternatives rechargeables ou axées sur le recharge, ainsi que de programmes de reprise ou de recyclage pouvant être exploités avec de grandes chaînes de vente au détail et des plateformes de commerce électronique conformes.

Développements récents du secteur

- Juin 2026 : Philip Morris International a lancé l'IQOS ILUMA i Electric Purple à Dubaï, élargissant sa gamme de dispositifs ILUMA i aux Émirats arabes unis. Ce lancement renforce la présence d'ILUMA i aux Émirats arabes unis et confirme le rôle du pays en tant que plaque tournante régionale pour la commercialisation de produits de nouvelle génération dans un cadre établi de conformité et de contrôle de la vente au détail.

- Mai 2026 : Japan Tobacco a publié ses résultats du T1 2026, citant une forte dynamique dans son cluster EMA (Europe de l'Est, Moyen-Orient et Amériques), incluant une croissance des volumes de produits à risque réduit. La mise à jour souligne l'accent continu mis sur les portefeuilles sans fumée à travers l'empreinte moyen-orientale, où les cadres réglementaires et les régimes fiscaux sont déjà définis.

- Novembre 2024 : Des rapports référencés par Euromonitor ont mis en évidence une bascule croissante des consommateurs en Afrique du Sud des cigarettes vers les produits de vapeur électronique, les formats à usage unique étant prédominants. Cette évolution souligne une attention accrue portée à la disponibilité, à l'architecture prix-conditionnement et à l'exécution conforme en point de vente, dans l'un des plus grands marchés de consommation de la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour ce rapport, le marché couvre la valeur des dispositifs de cigarette électronique et des produits e-liquides vendus au Moyen-Orient et en Afrique, saisie à la fois via les canaux de vente au détail hors ligne et en ligne, et exprimée en USD.

Exclusions du périmètre : nous excluons les cigarettes conventionnelles et les autres produits du tabac non liés au vapotage, ainsi que toute vente réalisée hors de la région Moyen-Orient et Afrique.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs E-Cigarette

- E-Cigarette Jetable

- E-Cigarette Non Jetable

- E-Liquide

- Dispositifs E-Cigarette

- Par Catégorie

- Systèmes de Vapotage Ouverts

- Systèmes de Vapotage Fermés

- Par Utilisateur Final

- Hommes

- Femmes

- Par Canal de Distribution

- Magasins Hors Ligne

- Magasins en Ligne

- Par Géographie

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le tableau de base de l'offre et de la demande et pour éviter de formuler des hypothèses de manière isolée. Nous nous sommes appuyés sur des sources publiques telles que les instituts nationaux de statistiques pour les indicateurs de population et de revenu, les portails douaniers ou commerciaux pour les mouvements d'importation et d'exportation des catégories de produits concernées, et la Banque mondiale pour le contexte macroéconomique influençant les dépenses de consommation.

Pour ancrer les données de marché dans la réalité, nous avons également examiné les signaux réglementaires et de santé publique qui façonnent la disponibilité et l'usage des produits, en utilisant des sources telles que l'Organisation mondiale de la santé, les mises à jour des ministères de la santé et les organismes de lutte antitabac ou de normalisation, lorsqu'ils étaient disponibles. Les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse spécialisée réputée ont été utilisés pour vérifier les évolutions des canaux et de la gamme de produits, et certains abonnements payants pour les données financières d'entreprises, les brevets et les vérifications commerciales au niveau des expéditions ont été utilisés pour combler les lacunes lorsque les données publiques étaient limitées. Les sources documentaires citées ici ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, le recoupement et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des éléments que les sources documentaires ne pouvaient pas démontrer de manière fiable, notamment le comportement des prix, les marges des canaux et la vitesse d'évolution des formats de produits dans les principaux pays de la région MEA. Nous avons échangé avec un ensemble de fabricants, distributeurs, détaillants spécialisés en vapotage et détaillants généralistes, puis avons recoupé les points de vue avec des régulateurs, consultants et acteurs du secteur à travers les circuits d'approvisionnement liés à l'APAC, les pôles de demande EMEA et les Amériques, pour établir des références de prix et des signaux de disponibilité des produits.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 38% | Cadres dirigeants (CXO) : 14% | |

| Niveau intermédiaire : 42% | Responsables fonctionnels/d'unité : 27% | |

| Acteurs plus modestes : 20% | Managers : 59% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante (top-down) où le bassin de demande des consommateurs a été reconstitué pays par pays, puis agrégé au niveau régional en utilisant la présence des canaux et la disponibilité des produits comme filtres pratiques. Nous avons converti ce bassin de demande en valeur en appliquant une échelle de prix selon les types de dispositifs et les e-liquides, puis en l'ajustant selon la répartition des canaux entre hors ligne et en ligne, afin que les totaux reflètent la façon dont les produits sont réellement achetés.

Pour ancrer le modèle dans la réalité, les résultats ont été corroborés par des approximations ascendantes (bottom-up) sélectives, incluant des fourchettes de revenus des fournisseurs et distributeurs, des points de prix échantillonnés sur les marchés clés, et des vérifications simples de volumes basées sur le comportement de remplacement des dispositifs et de rachat répété des e-liquides. Parmi les intrants les plus déterminants figuraient la population adulte et l'urbanisation, la prévalence du tabagisme et les indicateurs d'intention de bascule, l'intensité des importations pour les catégories liées au vapotage, la rigueur réglementaire par pays, et la répartition entre formats jetables et rechargeables (qui modifie le prix de vente moyen et le schéma de rachat répété). Pour les prévisions, une analyse de scénarios a été utilisée, puis affinée par un lissage de séries temporelles à court terme lorsque l'historique était stable, les hypothèses étant testées à l'aide de retours primaires sur les baisses de prix, la substitution de produits et les évolutions de l'application réglementaire. Lorsque les données d'entreprise ou de pays étaient incomplètes, nous avons utilisé des substituts transparents tels que des fourchettes de prix de marchés voisins et des plages de pénétration des canaux, que nous avons ensuite affinées après vérification auprès des personnes interrogées.

Validation des données et cycle de mise à jour

La validation a été effectuée par une série de vérifications étape par étape plutôt que par une seule révision finale. Nous avons comparé les totaux modélisés à des signaux indépendants tels que le sens des mouvements commerciaux, les fourchettes de prix de détail et la dépense implicite par utilisateur adulte, puis avons signalé les valeurs aberrantes pour révision lorsque le récit ne correspondait pas aux retours de terrain.

Avant validation finale, le modèle et les hypothèses font l'objet d'une révision par plusieurs niveaux d'analystes afin d'assurer la cohérence de la logique unitaire, des conversions de devises et des agrégations par pays. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lors d'événements significatifs, tels que des changements réglementaires, des révisions fiscales ou des évolutions majeures de l'adoption des formats de produits. Juste avant la livraison, une révision actualisée est effectuée afin que les clients reçoivent une vision mise à jour reflétant les derniers apports publics et primaires.

Estimation du marché des cigarettes électroniques au Moyen-Orient et en Afrique de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes tailles de marché publiées pour les cigarettes électroniques MEA peuvent sembler très éloignées, même lorsque tout le monde parle de la même catégorie générale, car les choix de calendrier et de tarification font discrètement varier le total. Lorsque les devises sont converties selon des périodes différentes, et lorsque les prix de vente moyens sont supposés baisser rapidement (ou rester stables), le chiffre de valeur change même si la demande en unités est similaire.

Les plus grands écarts proviennent généralement de ce qui est comptabilisé comme revenu de marché et de la fréquence d'actualisation de la tarification et de la répartition des canaux. Dans cette étude, le calendrier des devises est aligné sur l'année de référence et la tarification est revalidée par des vérifications auprès des distributeurs et détaillants avant la finalisation des totaux, ce qui constitue une différence liée à l'actualisation qui maintient la stabilité du chiffre face aux promotions de prix soudaines et aux évolutions de formats, une pratique appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 162,29 M USD (2025) | |

| Cabinet de conseil mondial A | 1428,30 M USD (2024) | Cette estimation semble utiliser un périmètre de produits plus large et une année de référence différente, et traite probablement les types de dispositifs, les regroupements de catégories et la capture de valeur par canal de manière plus extensive, ce qui peut gonfler le bassin de revenus adressé par rapport à une approche limitée aux dispositifs et aux e-liquides. |

| Cabinet de conseil régional B | 1,30 milliard USD (2024) | Le chiffre publié repose sur une valorisation de 2024 avec une clarté limitée quant à la construction de l'échelle de prix et au calendrier des devises, et il peut appliquer des prix de vente moyens combinés plus élevés selon les formats de dispositifs et les canaux, sans le même niveau de revalidation au niveau national. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de référence et la manière dont la tarification et le périmètre sont traités, plutôt que par un scénario de demande radicalement différent. En maintenant le périmètre centré sur les dispositifs et les e-liquides, et en actualisant le calendrier des changes et la logique des prix de vente moyens par des vérifications répétées, le modèle demeure traçable à des intrants clairs, pouvant être révisés et reproduits.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des E-Cigarettes au Moyen-Orient et en Afrique en 2026 ?

Le marché s'établit à 190,37 millions USD en 2026 et devrait dépasser 423,27 millions USD d'ici 2031

Quel pays est en tête des ventes régionales en 2025 ?

Les Émirats Arabes Unis détenaient 28,64 % des revenus de 2025, soutenus par des réglementations claires et un fort pouvoir d'achat.

Quel format de produit est le plus populaire aujourd'hui en 2025 ?

Les dispositifs jetables à cosse fermée dominent, représentant 68,10 % de la valeur du marché 2025.

Quel taux de croissance est attendu pour les ventes en ligne jusqu'en 2031 ?

Les canaux en ligne devraient se développer à un CAGR de 19,35 % jusqu'en 2031, à mesure que le commerce électronique avec vérification d'identité gagne en confiance.

Quel segment croît le plus rapidement par utilisateur final jusqu'en 2031 ?

Les ventes aux femmes devraient augmenter à un CAGR de 17,54 %, surpassant le marché global.

Dernière mise à jour de la page le: