Taille et part du marché européen des cigarettes électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

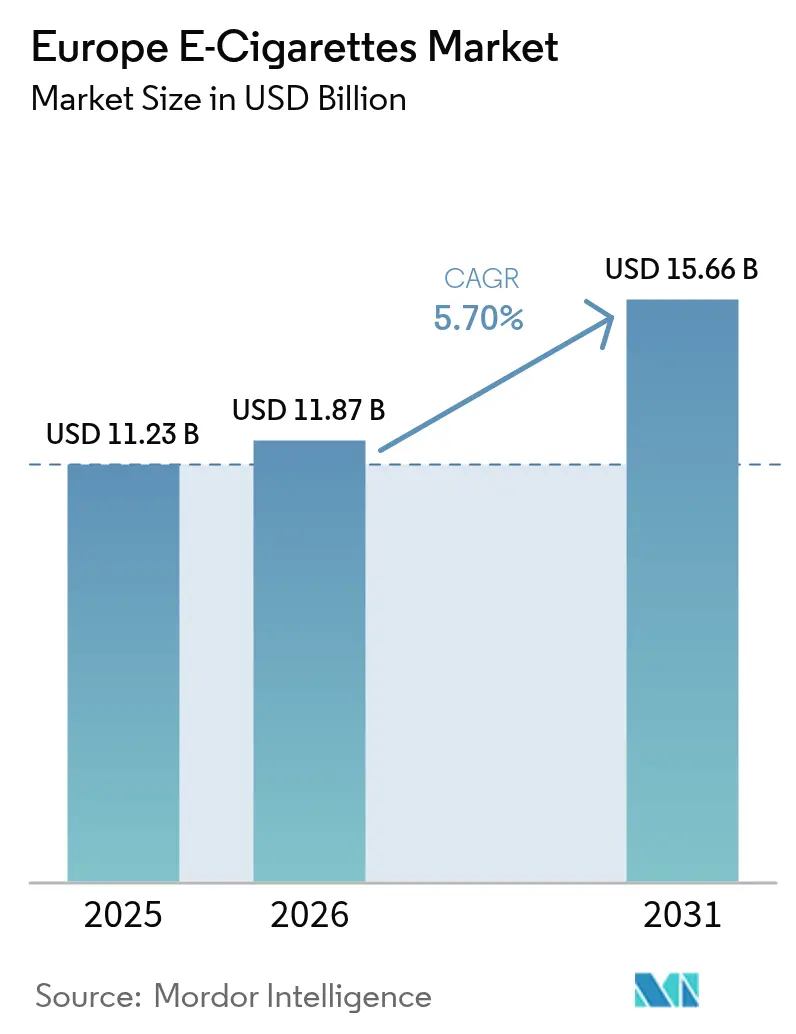

| Taille du marché de l'année de base (2025) | 11.23 Milliards de dollars |

| Taille du Marché (2026) | 11.87 Milliards de dollars |

| Taille du Marché (2031) | 15.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.70% CAGR |

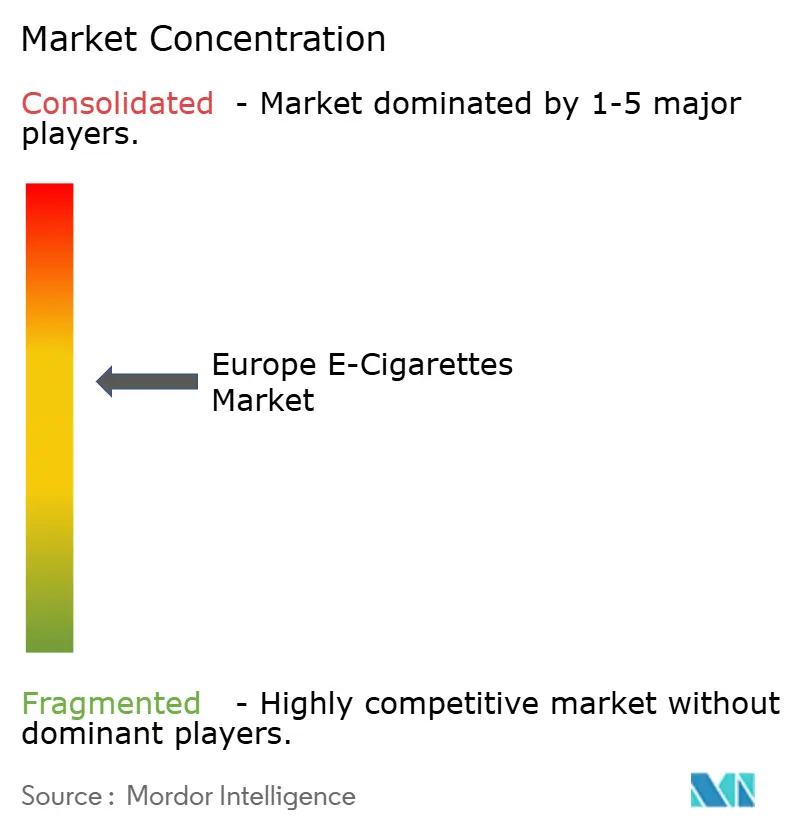

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des cigarettes électroniques par Mordor Intelligence

La taille du marché européen des cigarettes électroniques était évaluée à 11,23 milliards USD en 2025 et devrait croître de 11,87 milliards USD en 2026 pour atteindre 15,66 milliards USD d'ici 2031, à un CAGR de 5,70 % au cours de la période de prévision (2026-2031). Cette croissance met en évidence le passage du vapotage d'une alternative de niche à une catégorie largement acceptée, soutenu par les recommandations de plusieurs autorités de santé publique à travers l'Europe. La demande croissante est portée par des facteurs tels que les preuves de réduction des risques, l'amélioration de la disponibilité des produits et des réglementations favorables dans des pays comme le Royaume-Uni et certaines nations d'Europe centrale et orientale. Cependant, le marché est confronté à des défis, notamment des réglementations incohérentes au sein de l'Union européenne, des taxes d'accise plus élevées et la prolifération de produits de vapotage jetables illégaux. Ces problèmes rendent la navigation sur le marché plus complexe pour les entreprises et soulignent l'importance du respect de mesures de conformité strictes. La concurrence sur le marché s'intensifie à mesure que les grandes entreprises de tabac établies et les acteurs émergents axés sur la technologie se disputent la différenciation. Les entreprises se concentrent sur des innovations telles que des allégations de produits étayées scientifiquement, des technologies de bobines avancées et des mesures pour prévenir l'accès des jeunes aux produits de vapotage. Le marché européen des cigarettes électroniques est modérément consolidé, avec des géants mondiaux du tabac, des innovateurs en matériel et des acteurs régionaux en concurrence pour des parts de marché et des espaces en rayon.

Principaux enseignements du rapport

- Par géographie, le Royaume-Uni a dominé avec 43,23 % de la part du marché européen des cigarettes électroniques en 2025 ; l'Espagne devrait afficher le CAGR le plus rapide de 5,76 % jusqu'en 2031.

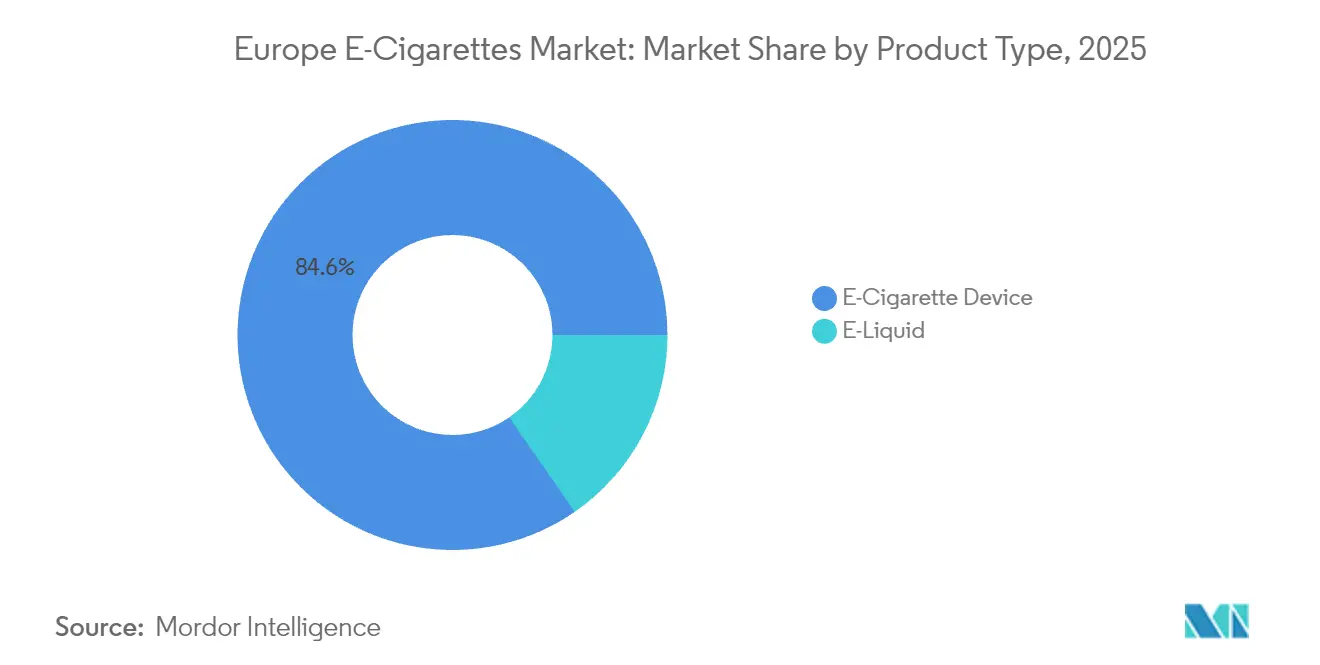

- Par type de produit, les dispositifs de cigarettes électroniques représentaient 84,62 % du chiffre d'affaires en 2025, tandis que les e-liquides devraient croître à un CAGR de 5,22 % jusqu'en 2031.

- Par catégorie, les systèmes fermés contrôlaient 76,10 % des ventes en 2025 ; les systèmes ouverts devraient se développer à un CAGR de 5,18 % jusqu'en 2031.

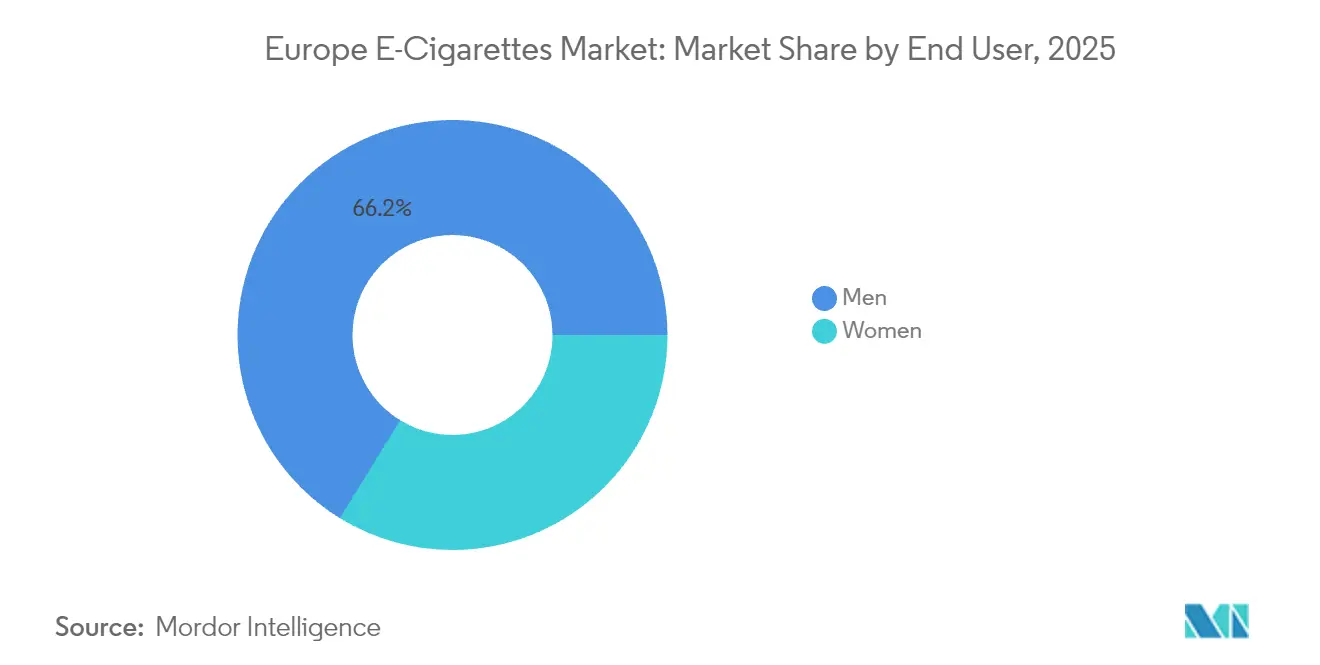

- Par utilisateur final, les hommes représentaient 66,22 % de la base d'utilisateurs en 2025, mais les femmes constituent la cohorte à la croissance la plus rapide avec un CAGR de 5,42 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne a généré 68,40 % du chiffre d'affaires en 2025, tandis que les ventes en ligne devraient augmenter à un CAGR de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des cigarettes électroniques

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Disponibilité et diversité des arômes | +1.2% | Le plus fort au Royaume-Uni, aux Pays-Bas, en Allemagne | Moyen terme (2-4 ans) |

| Positions réglementaires favorables sur les marchés clés | +0.9% | Royaume-Uni, République tchèque, émergent en Grèce, Hongrie | Long terme (≥ 4 ans) |

| Campagnes de santé publique et programmes de sensibilisation | +0.7% | Royaume-Uni, France, Suède, expansion à l'échelle européenne | Moyen terme (2-4 ans) |

| Conscience croissante de la santé et sensibilisation à la réduction des risques | +0.8% | Particulièrement forte en Europe du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques et innovation produit | +0.6% | Menées par le Royaume-Uni, l'Allemagne, les Pays-Bas | Court terme (≤ 2 ans) |

| Médias sociaux et marketing d'influence | +0.4% | Impact le plus fort sur les jeunes démographies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conscience croissante de la santé et sensibilisation à la réduction des risques

La sensibilisation à la santé et l'attention croissante portée à la réduction des risques stimulent l'utilisation croissante des cigarettes électroniques à travers l'Europe. Les consommateurs s'éloignent des produits du tabac traditionnels et optent pour des alternatives moins nocives. Au premier trimestre 2025, Philip Morris International a rapporté que 42 % de son chiffre d'affaires total provenait de produits sans fumée, avec une forte présence en Europe. Cette croissance a été soutenue par le lancement de produits comme IQOS Iluma sur plusieurs marchés de l'Union européenne fin 2024. La Scandinavie, connue pour ses faibles taux de tabagisme, continue de donner l'exemple en matière de réglementation efficace et équilibrée du tabac. En France, une enquête réalisée en 2024 par Kumulus Vape, en collaboration avec l'Institut français d'opinion publique (IFOP), a révélé que 83 % des vapoteurs ont constaté une amélioration de leur bien-être et des économies par rapport à la cigarette traditionnelle[1]Source : Kumulus Vape, " L'enquête IFOP 2025 pour Kumulus Vape met en évidence l'efficacité du vapotage," kumulusvape.fr. Ajoutant à cet élan, British American Tobacco a lancé son Vuse Pro début 2025 dans plusieurs pays européens.

Campagnes de santé publique et programmes de sensibilisation

Les gouvernements à travers l'Europe soutiennent de plus en plus le vapotage comme alternative plus sûre pour aider les adultes à arrêter de fumer, tout en prenant des mesures pour prévenir son utilisation abusive chez les jeunes. La Région européenne de l'Organisation mondiale de la santé (OMS) affiche le taux de tabagisme adulte le plus élevé au monde, à 28 %, ce qui souligne la nécessité d'alternatives efficaces[2]Source : Organisation mondiale de la santé, "À l'échelle mondiale, la Région européenne de l'OMS présente la prévalence la plus élevée du tabagisme chez les adultes (28 %)," who.int. Pour y remédier, le gouvernement britannique a lancé le programme « Swap to Stop » en 2023, fournissant à un million de fumeurs adultes des kits de démarrage de vapotage gratuits et un soutien comportemental. Le gouvernement du Royaume-Uni rapporte que le vapotage aide 50 000 à 70 000 personnes supplémentaires à arrêter de fumer chaque année. Parmi les vapoteurs exclusifs, cette confiance monte à 85 %, témoignant d'une confiance croissante dans le vapotage comme solution. Cependant, l'expérimentation du vapotage chez les jeunes augmente également. Par exemple, en Angleterre, 1 adolescent sur 4 âgé de 11 à 15 ans a essayé le vapotage, ce qui souligne la nécessité d'une meilleure éducation et sensibilisation, selon le Service national de santé (NHS) d'Angleterre, en date de 2024[3]Source : Service national de santé, "Près d'1 élève du secondaire sur 10 vapote actuellement, selon une nouvelle enquête du NHS," england.nhs.uk. À l'avenir, les campagnes de santé publique doivent se concentrer sur des messages clairs soulignant les avantages du vapotage pour les fumeurs adultes tout en éduquant les jeunes sur son utilisation appropriée.

Positions réglementaires favorables sur les marchés clés

Les régulateurs européens élaborent de plus en plus des politiques qui soutiennent l'utilisation des cigarettes électroniques comme outils efficaces pour aider les personnes à arrêter de fumer, tout en veillant à ce que des mesures de sécurité appropriées soient en place. Au Royaume-Uni, un rapport du Collège royal des médecins d'avril 2024 a souligné que les produits de vapotage sont plus efficaces pour aider les personnes à arrêter de fumer par rapport aux thérapies traditionnelles de remplacement de la nicotine. Cela renforce l'approche du Royaume-Uni consistant à utiliser des preuves pour promouvoir la réduction des risques. De même, la Grèce a inclus la réduction des risques dans sa stratégie nationale sur le tabac. Depuis 2020, le pays a autorisé les entreprises à partager des informations scientifiques sur les produits du tabac à risque réduit, créant un environnement plus favorable pour les entreprises de vapotage. La Hongrie a également adopté une position favorable en classant les cigarettes électroniques comme biens de consommation en vertu de la Directive européenne sur les produits du tabac (TPD), ce qui a assoupli les règles en matière de publicité et de notifications de produits. Ces politiques flexibles permettent aux entreprises de vapotage de se développer sur des marchés avec moins de restrictions avant d'entrer sur des marchés plus stricts.

Disponibilité et diversité des arômes

Les options d'arômes jouent un rôle important pour aider les adultes à maintenir le vapotage et à arrêter de fumer en Europe. En France, une enquête réalisée en 2024 par Kumulus Vape, en collaboration avec l'Institut français d'opinion publique (IFOP), a révélé que 66 % des vapoteurs français estiment qu'une variété d'arômes est cruciale pour rester fidèle au vapotage et arrêter de fumer avec succès. Pour répondre à cette demande, les entreprises lancent des produits innovants dotés de fonctionnalités avancées. Par exemple, le système de pod multicouche UP2U de CFU offre une libération d'arômes décalée, permettant aux utilisateurs de profiter de plusieurs arômes dans un seul appareil. De même, le Voopoo Drag Bar Z700 SE, lancé en France et en Allemagne fin 2024, offre un design compact avec une capacité double arôme, permettant aux utilisateurs de changer d'arôme pendant l'utilisation pour une expérience plus personnalisée. Cependant, des réglementations plus strictes à travers l'Europe, telles que les interdictions d'arômes dans des pays comme la Slovénie, la Finlande et la Hongrie, ainsi que la règle néerlandaise de 2024 limitant les e-liquides aux arômes de tabac, poussent les entreprises à s'adapter.

Analyse d'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Disponibilité de produits illégaux et non autorisés | -1.4% | Particulièrement grave en Allemagne, au Royaume-Uni, en France | Court terme (≤ 2 ans) |

| Préoccupations liées au vapotage des jeunes et restrictions connexes | -0.8% | À l'échelle européenne, impact le plus fort en Belgique, Irlande, France | Moyen terme (2-4 ans) |

| Taxation des produits de vapotage | -0.6% | 20 pays européens, couverture en expansion | Moyen terme (2-4 ans) |

| Préoccupations sanitaires et incertitude sur les effets à long terme | -0.5% | Intensité variable selon les pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits illégaux et non autorisés

La disponibilité croissante de produits de vapotage illégaux et non autorisés crée des défis importants pour le marché réglementé du vapotage en Europe, tant sur le plan financier qu'en termes de santé publique. Les grands fabricants ressentent la pression. Par exemple, British American Tobacco a souligné lors de son appel aux résultats 2024 que la montée des cigarettes électroniques à usage unique illicites a été un facteur majeur dans la baisse des volumes de ventes. La société a souligné que la faiblesse de l'application de la loi déplace la demande des consommateurs vers le marché illégal plutôt que de réduire la consommation globale. Les mesures réglementaires, telles que les interdictions d'arômes, peuvent involontairement aggraver ce problème. Au Québec, par exemple, les restrictions sur les arômes ont entraîné une augmentation notable des ventes illégales, les consommateurs cherchant des alternatives en dehors du marché légal. Cette situation souligne la nécessité d'efforts d'application plus forts et mieux coordonnés. Les agences douanières, les autorités de normalisation commerciale et les plateformes de commerce électronique doivent travailler ensemble pour combler les lacunes en matière d'application. Sans une telle collaboration, les objectifs réglementaires risquent de ne pas être atteints et le marché illégal continuera de croître.

Préoccupations liées au vapotage des jeunes et restrictions connexes

Les préoccupations concernant le vapotage des jeunes se multiplient à travers l'Europe, entraînant des réglementations plus strictes qui modifient la conception, la commercialisation et la vente des produits de vapotage. Les données du Parlement européen montrent que près d'un tiers des jeunes de 15 ans ont essayé les cigarettes électroniques, ce qui a accru la pression sur les gouvernements pour qu'ils agissent[4]Source : Parlement européen, "Interdiction à l'échelle de l'Union européenne des cigarettes électroniques aromatisées et jetables," europarl.europa.eu. En réponse, la Belgique a interdit les cigarettes électroniques jetables à partir de janvier 2025, et l'Irlande travaille sur des lois similaires. Cela a entraîné une disponibilité incohérente des produits dans la région. Le Royaume-Uni introduit également le projet de loi sur le tabac et les cigarettes électroniques, qui propose des règles plus strictes sur les noms d'arômes, les designs d'emballage et les licences des détaillants. Ces changements obligent les fabricants à se concentrer sur une image de marque qui soutient le sevrage tabagique chez les adultes tout en décourageant l'usage chez les jeunes. Bien que ces réglementations augmentent les coûts de conformité et les ajustements fréquents des produits, elles créent également des opportunités pour les entreprises qui adoptent des pratiques responsables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les dispositifs dominent le marché

En 2025, les dispositifs ont dominé le marché européen des cigarettes électroniques, représentant 84,62 % du total des ventes. Leur attrait réside dans des fonctionnalités telles que le contrôle de la température et le verrouillage biométrique, offrant une valeur à long terme à une base de consommateurs diversifiée. Ces fonctionnalités personnalisables s'adressent aussi bien aux utilisateurs novices qu'expérimentés, améliorant l'expérience globale de vapotage. Pendant ce temps, les e-liquides ont progressé avec un CAGR de 5,22 %, alimenté par la tendance croissante des systèmes de vapotage rechargeables, notamment à mesure que les réglementations restreignent les jetables. Le passage aux systèmes rechargeables s'aligne non seulement sur les objectifs de durabilité, mais offre également aux consommateurs une plus grande variété d'arômes et de concentrations en nicotine. Les projections pour 2031 indiquent que si le chiffre d'affaires des dispositifs restera au-dessus de 12 milliards USD, les e-liquides joueront un rôle central dans le renforcement de la fidélisation des clients et de la valeur à vie pour les entreprises.

Les avancées technologiques, notamment les puces de puissance améliorées, les batteries à charge rapide et les pods étanches, ont prolongé la durée de vie des dispositifs de vapotage, réduisant la fréquence des remplacements. Ces avancées améliorent non seulement la fiabilité des dispositifs, mais aussi la commodité des utilisateurs, rendant le vapotage plus accessible et attrayant. Pourtant, cette évolution a ouvert la voie aux entreprises pour se tourner vers des accessoires à marges plus élevées et des composants premium, tels que des bobines avancées. Les marques qui s'aventurent dans les systèmes modulaires peuvent bénéficier à la fois des ventes de matériel et du flux de revenus récurrents provenant des achats d'e-liquides. Cependant, elles font face au défi complexe de la conformité réglementaire, car toute mise à jour de conception en vertu de la Directive sur les produits du tabac nécessite une re-certification, compliquant les opérations et gonflant les coûts.

Par catégorie : Les systèmes fermés maintiennent leur contrôle

En 2025, les pods fermés ont capturé une part dominante de 76,10 % du chiffre d'affaires, soulignant leur attrait généralisé, grâce à leur nature conviviale et leurs performances fiables. Ces systèmes ont pris la tête du paysage des cigarettes électroniques en Europe, répondant aux utilisateurs qui privilégient la commodité des cartouches pré-remplies. Avec l'intégration de la technologie de verrouillage des cartouches, les systèmes à pods fermés protègent non seulement la qualité des e-liquides, mais empêchent également les recharges non autorisées. Cette protection a gagné en importance face à un contrôle réglementaire accru, notamment à la lumière des interdictions d'arômes qui remodèlent le marché. La combinaison de commodité et de fiabilité a consolidé les pods fermés comme premier choix pour les consommateurs, renforçant leur statut de principal générateur de revenus.

À l'inverse, les réservoirs ouverts se taillent une niche, notamment parmi les utilisateurs expérimentés qui valorisent le rapport qualité-prix et la personnalisation des arômes. Avec un taux de croissance de 5,18 % de CAGR, ces systèmes trouvent un écho auprès d'un segment de marché plus averti. Les réservoirs ouverts permettent aux utilisateurs de se recharger avec divers e-liquides, améliorant la flexibilité et personnalisant l'expérience de vapotage. En réponse à cette tendance, les grandes marques élargissent leurs offres en introduisant des dispositifs à système ouvert pour compléter leurs pods fermés établis. Un exemple concret est Hangsen, dont la gamme BAR de e-liquides aux sels de nicotine est conçue pour les pods rechargeables, incitant les utilisateurs à faire des choix durables plutôt que jetables.

Par utilisateur final : Les femmes stimulent l'accélération de la croissance

En 2025, les hommes représentaient 66,22 % des vapoteurs adultes, continuant à dominer la démographie du vapotage. Cependant, le taux de croissance parmi les utilisateurs masculins a commencé à ralentir. D'un autre côté, les femmes émergent comme le groupe de vapoteurs à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 5,42 %. Ce changement influence les conceptions de produits, les entreprises se concentrant sur la création de dispositifs plus légers et plus portables, des options de couleurs discrètes et une production de vapeur réduite pour séduire les consommatrices. La taille du marché européen des cigarettes électroniques liée aux utilisatrices devrait doubler entre 2026 et 2031, représentant une opportunité significative pour les marques qui s'adressent à ce segment avec des produits et des stratégies marketing ciblés. Des fonctionnalités telles que des options aromatisées sans nicotine et des messages axés sur le bien-être sont particulièrement attrayantes pour cette démographie en pleine croissance.

Le nombre croissant de vapoteuses incite également les détaillants à repenser leur approche des présentoirs de produits et de l'engagement client. Les magasins intègrent des présentoirs orientés vers le style de vie et forment le personnel pour répondre aux préoccupations spécifiques aux femmes, telles que la dépendance à la nicotine, les risques liés à la grossesse et la compatibilité avec les cosmétiques. Les campagnes marketing qui mettent l'accent sur le soulagement du stress, le vapotage sans odeur et l'acceptation sociale trouvent un bon écho auprès des femmes qui découvrent le vapotage. Ce changement dans la composition par genre ne remodèle pas seulement les offres de produits, mais crée également de nouvelles opportunités pour les marques d'élargir leur base de clients en répondant aux préférences et aux besoins uniques des consommatrices.

Par canal de distribution : La transformation numérique s'accélère

En 2025, les magasins physiques, y compris les boutiques de vapotage et les points de vente de proximité, représentaient 68,40 % de toutes les dépenses liées au vapotage. Cette part significative souligne la valeur des expériences pratiques, permettant aux clients de tester des dispositifs, d'échantillonner des arômes et d'obtenir des conseils personnalisés. Notamment, les boutiques de vapotage jouent un rôle central, agissant comme des centres de soutien pour ceux qui cherchent à arrêter de fumer, favorisant ainsi la fidélité des clients et l'esprit communautaire. Ces établissements offrent des conseils essentiels, particulièrement bénéfiques pour les nouveaux venus qui naviguent dans le paysage diversifié des produits. De plus, les magasins physiques offrent aux clients la possibilité de construire une relation de confiance avec un personnel compétent, qui peut fournir des informations sur la sécurité et l'utilisation des produits. Pourtant, malgré leur solide ancrage, ces points de vente physiques sont de plus en plus mis au défi par la montée en puissance des plateformes en ligne.

Les ventes en ligne connaissent un CAGR de 6,02 %, soutenues par des fonctionnalités telles que les outils de vérification de l'âge et les services d'abonnement qui améliorent la commodité et offrent des économies. Les plateformes de commerce électronique disposent non seulement d'une gamme de produits plus large, mais facilitent également les transactions transfrontalières rapides, un avantage compte tenu des réglementations variables selon les pays. Cependant, le segment en ligne est confronté à des défis, notamment des réglementations de marketing numérique plus strictes et le retrait de certains produits des plateformes, ce qui peut limiter l'accès des consommateurs. En réponse, de nombreux détaillants se tournent vers des stratégies de vente au détail hybrides, intégrant des solutions telles que les services de click-and-collect ou les kiosques en magasin. Ces modèles permettent aux clients de passer des commandes numériques tout en bénéficiant d'une assistance en personne, comblant le fossé entre commodité et soutien personnalisé.

Analyse géographique

Le Royaume-Uni détenait la plus grande part du marché européen des cigarettes électroniques en 2025, représentant 43,23 % du marché total. Cette domination est largement due à des politiques favorables qui promeuvent les cigarettes électroniques comme outils efficaces pour arrêter de fumer. Le Service national de santé fournit des conseils clairs sur le vapotage, et des processus de notification de produits simplifiés facilitent la mise sur le marché des produits par les entreprises. De plus, l'interdiction prochaine des dispositifs à usage unique en juin 2025 devrait faire évoluer les préférences des consommateurs vers les systèmes de pods rechargeables et les options d'e-liquides en packs multiples, créant de nouvelles opportunités de croissance sur le marché.

L'Espagne devrait connaître la croissance la plus rapide du marché européen des cigarettes électroniques, avec un taux de croissance annuel composé (CAGR) de 5,76 % jusqu'en 2031. Cette croissance est portée par une sensibilisation croissante aux avantages de la réduction des risques et par la hausse des taxes sur le tabac, qui encouragent les fumeurs à passer au vapotage. Des entreprises comme Philip Morris International ont connu un succès significatif avec des produits sans fumée tels que IQOS Iluma et VEEV, établissant un solide réseau de distribution que d'autres marques peuvent utiliser. Les détaillants en Espagne s'adaptent également à cette tendance en introduisant des sections dédiées aux produits à chauffage sans combustion et aux produits de vapotage.

D'autres marchés majeurs, notamment l'Allemagne, la France et l'Italie, contribuent de manière significative aux revenus de la région mais font face à des défis uniques. Par ailleurs, une taxe de 0,08 EUR par millilitre sur les liquides contenant de la nicotine exerce une pression sur les consommateurs sensibles aux prix. Les pays nordiques comme la Suède démontrent les avantages d'une réglementation équilibrée, atteignant les taux de tabagisme les plus bas d'Europe. De même, les nations d'Europe de l'Est telles que la Grèce, la République tchèque et la Hongrie assouplissent progressivement leurs règles, créant de nouvelles opportunités de croissance à mesure que les interdictions de jetables en Europe occidentale déplacent l'attention du marché vers ces régions.

Paysage concurrentiel

Sur le marché européen des cigarettes électroniques, un paysage modérément consolidé voit les géants mondiaux du tabac, les innovateurs en matériel et les spécialistes régionaux se disputer la domination. British American Tobacco s'est imposé comme un acteur de premier plan, capitalisant sur sa large présence dans divers canaux de vente et mettant l'accent sur les tests cliniques pour étayer ses allégations de produits. Les entreprises se différencient désormais stratégiquement par la validation scientifique, l'innovation en matière d'arômes et l'agilité dans la navigation réglementaire. Leur objectif est double : rester en phase avec l'évolution des directives de l'Union européenne et attirer à la fois les fumeurs en quête d'alternatives et les vapoteurs axés sur le style de vie. De même, Philip Morris International a réorienté son attention vers les produits sans fumée. Cette tendance souligne l'importance croissante des produits à risque réduit à mesure que les entreprises s'adaptent à l'évolution des préférences des consommateurs et aux réglementations plus strictes à travers l'Europe.

Imperial Brands élargit ses offres de produits avec les jetables Blu bar et les kits de pods Blu 2.0, intégrant des pratiques respectueuses de l'environnement pour faire face aux défis réglementaires potentiels. Les entreprises axées sur la technologie comme RELX et Smoore stimulent l'innovation en améliorant la technologie des atomiseurs et en rationalisant les processus de fabrication sous contrat. Ces avancées leur permettent de répondre aux marchés de marque et de marque blanche à travers l'Europe. Pendant ce temps, des acteurs régionaux comme Norse Impact ont obtenu un succès notable sur des marchés spécifiques, comme la Suède, où ils détiennent une part de marché de 27 %. Ce succès démontre comment les petites entreprises peuvent concurrencer efficacement les grands acteurs en se concentrant sur des stratégies localisées et en tirant parti de l'expertise en commerce électronique.

Le commerce illicite reste un défi important pour le marché légal des cigarettes électroniques, car il exerce une pression à la baisse sur les prix et oblige les entreprises conformes à supporter des coûts supplémentaires pour les tests et la conformité réglementaire. Pour relever ces défis, les entreprises se concentrent sur la garantie de la transparence de la chaîne d'approvisionnement et l'introduction de fonctionnalités uniques telles que des pods résistants aux enfants, la technologie d'authentification et des emballages durables. Ces innovations aident non seulement les marques à se démarquer dans un marché concurrentiel, mais les positionnent également pour mieux naviguer dans un contrôle réglementaire croissant. À mesure que le marché continue d'évoluer, de telles stratégies seront cruciales pour maintenir la rentabilité et renforcer la confiance des consommateurs.

Leaders du secteur européen des cigarettes électroniques

British American Tobacco PLC

Philip Morris International, Inc.

Imperial Tobacco Group plc

Japan Tobacco International

Altria Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Upends Company a présenté son dernier dispositif de vapotage à système ouvert, qui a reçu la certification TPD. Ce produit innovant est doté d'un pod d'e-liquide de 10 mL conçu pour une utilisation prolongée et est alimenté par une batterie haute capacité de 1 000 mAh, garantissant des performances fiables et une commodité pour les utilisateurs.

- Mai 2025 : ELFBAR a dévoilé une cigarette électronique jetable de style narguilé, tandis que DOJO a lancé le système de pod BLAST 10K « 2+8 » au Royaume-Uni, signalant une expérimentation continue dans les limites réglementaires.

- Août 2024 : Philip Morris a lancé Veev One, un système à pod fermé chauffé en céramique recyclable, sur le marché britannique. Le produit est désormais disponible auprès de divers détaillants britanniques et plateformes en ligne, soulignant l'engagement de l'entreprise envers des solutions innovantes et durables dans le secteur du vapotage.

- Juin 2024 : Arcus Compliance a acquis la plateforme de données du secteur du vapotage VapeClick. VapeClick est un répertoire en ligne complet des médicaments et produits de santé du Royaume-Uni.

Portée du rapport sur le marché européen des cigarettes électroniques

Une cigarette électronique est un dispositif portatif qui vaporise un liquide aromatisé.

Le marché européen des cigarettes électroniques est segmenté par type de produit, mode de batterie et géographie. Sur la base du type de produit, le marché est segmenté en modèle entièrement jetable, cartomiseurs rechargeables mais jetables et vaporisateurs personnalisés. Sur la base du mode de batterie, le marché est segmenté en cigarettes électroniques automatiques et cigarettes électroniques manuelles. Sur la base de la géographie, le marché est étudié pour le Royaume-Uni, la France, l'Allemagne, l'Italie, la Russie, l'Espagne et le reste de l'Europe.

La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Dispositif de cigarette électronique | Cigarette électronique jetable |

| Cigarette électronique non jetable | |

| E-liquide |

| Systèmes de vapotage ouverts |

| Systèmes de vapotage fermés |

| Hommes |

| Femmes |

| Magasins hors ligne |

| Magasins en ligne |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Dispositif de cigarette électronique | Cigarette électronique jetable |

| Cigarette électronique non jetable | ||

| E-liquide | ||

| Par catégorie | Systèmes de vapotage ouverts | |

| Systèmes de vapotage fermés | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par canal de distribution | Magasins hors ligne | |

| Magasins en ligne | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen du vapotage ?

La taille du marché européen du vapotage s'élevait à 11,87 milliards USD en 2026 et devrait atteindre 15,66 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché européen du vapotage ?

Le Royaume-Uni est en tête avec 43,23 % des revenus régionaux, grâce à une position réglementaire fondée sur des preuves qui encourage les fumeurs adultes à passer au vapotage.

Quel segment de produit se développe le plus rapidement ?

Les e-liquides croissent à un CAGR de 5,22 %, portés par la transition des jetables vers les systèmes rechargeables et la demande croissante d'arômes personnalisés.

Quelles sont les principales entreprises du secteur européen du vapotage ?

British American Tobacco, Philip Morris International et Imperial Brands dominent, tandis que des acteurs axés sur la technologie tels que RELX se distinguent par l'innovation et l'échelle de fabrication.

Dernière mise à jour de la page le: