Taille et Part du Marché des Cigarettes Électroniques en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

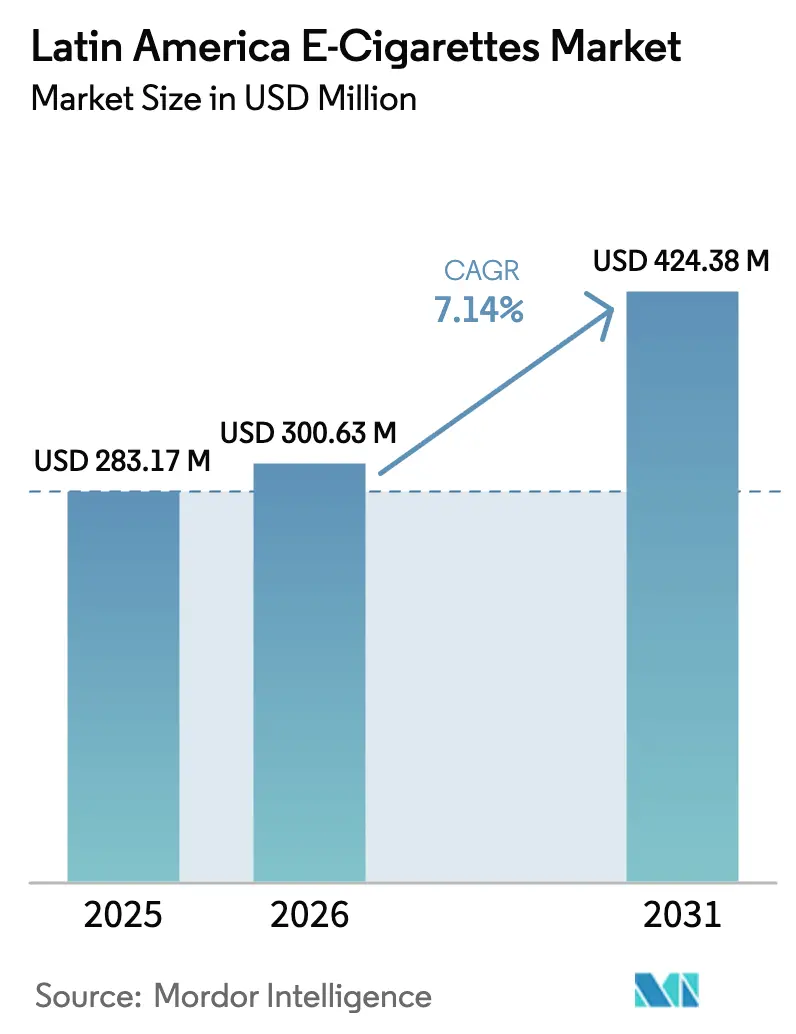

| Taille du marché de l'année de base (2025) | 283.17 Millions de dollars américains |

| Taille du Marché (2026) | 300.63 Millions de dollars américains |

| Taille du Marché (2031) | 424.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cigarettes Électroniques en Amérique Latine par Mordor Intelligence

La taille du marché des cigarettes électroniques en Amérique Latine devrait passer de 283,27 millions USD en 2025 à 300,63 millions USD en 2026 et devrait atteindre 424,38 millions USD d'ici 2031, à un CAGR de 7,14 % sur la période 2026-2031. Cette croissance est portée par trois forces interdépendantes : une demande des consommateurs résiliente qui prospère même en dépit des interdictions, une chaîne d'approvisionnement grise en plein essor qui contourne les circuits formels, et des réseaux de commerce électronique transfrontalier qui transportent rapidement des marchandises de Shenzhen et Miami vers São Paulo et Mexico. Si les systèmes à pods jetables dominent les achats initiaux, ce sont les dispositifs rechargeables et les e-liquides qui connaissent une croissance unitaire plus rapide, les utilisateurs réguliers soucieux de leur budget recherchant des coûts au millilitre plus faibles. Les grands groupes multinationaux du tabac utilisent leur capital et leur pouvoir de lobbying pour influencer les politiques, tandis que des fabricants d'équipements d'origine (OEM) chinois agiles capitalisent rapidement sur les lacunes du commerce de détail, en introduisant des dispositifs rebaptisés qui gagnent en popularité grâce au bouche-à-oreille sur les réseaux sociaux. Le paysage est encore compliqué par les disparités réglementaires : avec huit interdictions totales, treize réglementations partielles et quatorze régimes à surveillance minimale, un arbitrage juridique émerge, permettant au marché des cigarettes électroniques en Amérique Latine de maintenir une expansion stable à un chiffre moyen malgré les fluctuations des grands titres.

Principaux Enseignements du Rapport

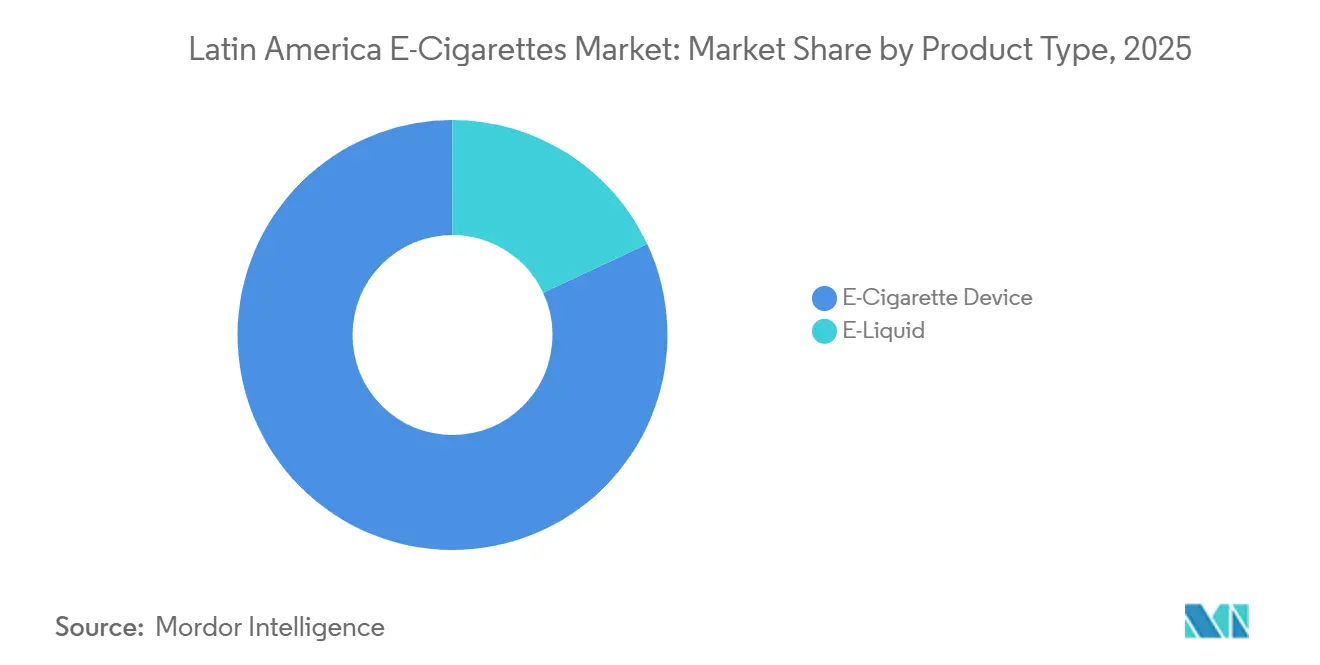

- Par type de produit, les dispositifs de cigarettes électroniques détenaient 81,96 % de la part du marché des cigarettes électroniques en Amérique Latine en 2025, tandis que les e-liquides devraient croître à un CAGR de 7,80 % jusqu'en 2031.

- Par catégorie, les systèmes de vapotage fermés représentaient 76,74 % de la part des revenus du marché des cigarettes électroniques en Amérique Latine en 2025 ; les systèmes ouverts ont affiché la trajectoire la plus rapide avec un CAGR de 8,03 % jusqu'en 2031.

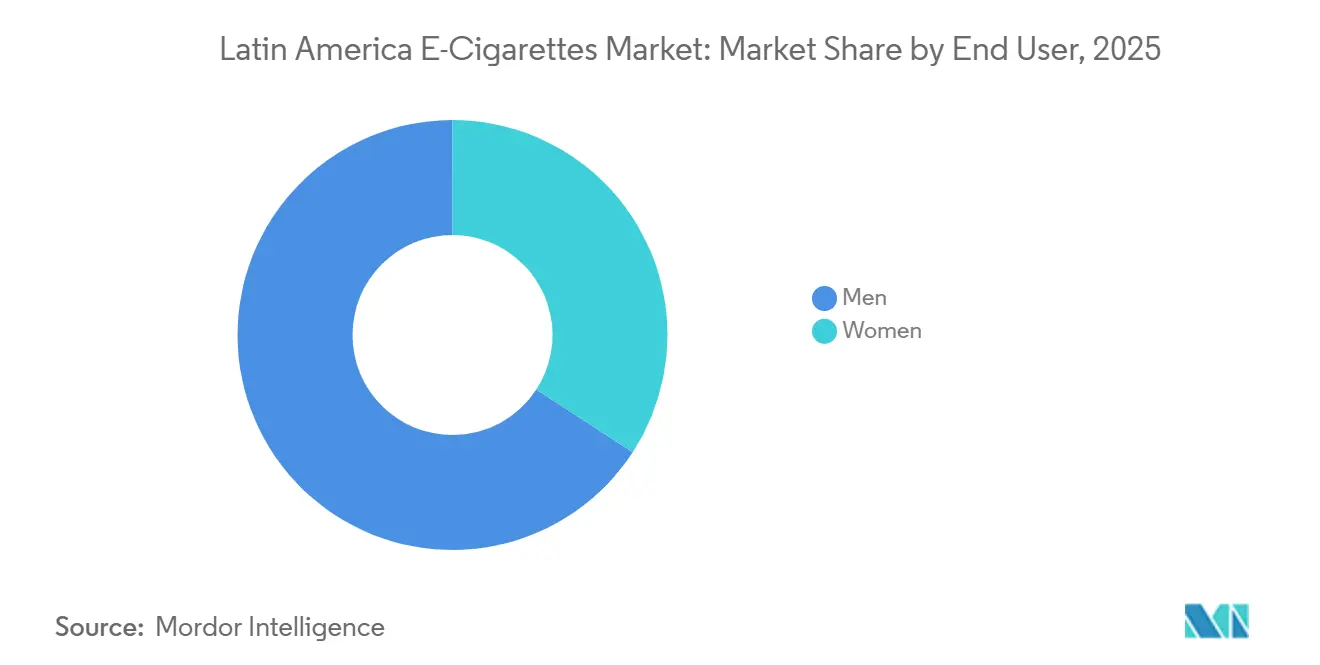

- Par utilisateur final, les hommes dominaient le marché des cigarettes électroniques en Amérique Latine avec une part de 65,82 % en 2025, tandis que les femmes représentaient le segment à la croissance la plus élevée avec un CAGR de 8,78 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne captait 69,57 % de la part en 2025, mais le commerce de détail en ligne progresse à un CAGR de 9,36 % grâce aux innovations en matière de logistique transfrontalière.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Cigarettes Électroniques en Amérique Latine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des dispositifs jetables à pods parmi les jeunes brésiliens | +1.2% | Brésil, Mexique (les plus grands marchés avec des dynamiques d'évasion des interdictions) | Court terme (≤2 ans) |

| L'expansion de la logistique du commerce électronique transfrontalier réduit les barrières tarifaires | +0.8% | Régional (54,6 % des acheteurs d'Amérique Latine achètent à l'étranger ; délai moyen de dédouanement de 109 heures) | Court terme (≤2 ans) |

| Zones grises réglementaires permettant aux pods à sels de nicotine de contourner les droits d'importation au Mexique | +0.6% | Spécifique au Mexique (lacunes dans l'application du décret présidentiel) | Court terme (≤2 ans) |

| Préférence croissante pour les formulations à faible teneur en nicotine chez les adultes soucieux de leur santé | +0.3% | Régional, concentré dans les centres urbains avec une meilleure culture sanitaire | Moyen terme (2-4 ans) |

| Investissement stratégique des grands groupes du tabac dans les chaînes de vente au détail de vapotage en Amérique Latine | +0.7% | Régional, indirect via le financement de plaidoyer (Fondation de PMI pour un Monde Sans Fumée >400 millions USD sur 7 ans) | Moyen terme (2-4 ans) |

| Essor des e-liquides infusés au CBD ciblant le segment bien-être | +0.2% | Régional, adoption naissante au Chili, en Colombie, où des cadres réglementaires sur le cannabis existent | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des dispositifs jetables à pods parmi les jeunes brésiliens

Sur le marché illicite du vapotage au Brésil, les systèmes à pods jetables règnent en maîtres. Leur conception préremplie et à usage unique contourne les obstacles techniques, les rendant plus accessibles aux primo-utilisateurs. Parallèlement, les réseaux sociaux, notamment Instagram, sont devenus un terreau fertile pour les ventes entre particuliers, esquivant habilement la surveillance du commerce de détail exercée par l'Agence Nationale de Surveillance Sanitaire du Brésil (ANVISA). En Amérique Latine, l'utilisation des Systèmes Électroniques de Délivrance de Nicotine (SEDN) chez les adolescents oscillait autour de 18,9 %. Notamment, le Brésil a enregistré une hausse des vapoteurs autodéclarés en 2024, malgré les interdictions en vigueur[1]Source : Campaign for Tobacco-Free Kids, "Brazil: E-Cigarette Seizures and Usage Trends," tobaccofreekids.org. Le design compact et les saveurs attrayantes — mangue, fraise et menthe — de ces dispositifs séduisent les jeunes. Beaucoup considèrent le vapotage comme un moindre mal par rapport aux cigarettes traditionnelles, un sentiment renforcé par le marketing d'influence, qui reste difficile à surveiller pour les organismes de réglementation. Alors que les saisies de ces dispositifs ont bondi de 21 000 unités à l'impressionnant chiffre de 1,37 million, ce chiffre reste dérisoire par rapport au total des importations. Les agents des douanes se débattent avec le volume considérable de petits colis, notamment en raison des seuils de minimis : 50 USD pour les envois postaux et un étonnant 0 USD pour les coursiers. Cette lacune réglementaire a ouvert la voie aux distributeurs du marché gris, leur permettant de fidéliser les consommateurs avant toute entrée potentielle sur le marché formel, si les interdictions venaient à être levées.

Expansion de la logistique du commerce électronique transfrontalier réduisant les barrières tarifaires

En Amérique Latine, le commerce électronique transfrontalier est passé d'un marché de niche à une force dominante, la majorité des acheteurs s'approvisionnant désormais auprès de vendeurs internationaux. Ce changement est largement dû au Pérou et à l'Uruguay qui ont rationalisé leurs processus d'exportation, facilitant les formalités douanières pour les petits envois. Le Panama a consolidé son statut de plaque tournante régionale, capitalisant sur ses zones de libre-échange, une économie basée sur le dollar et sa position géographique privilégiée. Cela permet aux distributeurs de regrouper les expéditions et de les acheminer dans toute l'Amérique du Sud. Il convient toutefois de noter que les installations de fret aérien du Panama sont en retrait par rapport à Miami, qui constitue une porte d'entrée clé pour les expéditions vers le nord. Les collaborations avec des géants comme Alibaba et Amazon, ainsi que les améliorations postales soulignées dans le rapport 2023 de la Commission Économique pour l'Amérique Latine et les Caraïbes (CEPALC), ont accéléré les délais de dédouanement[2]Source : Commission Économique pour l'Amérique Latine et les Caraïbes (CEPALC), "Commerce numérique et logistique en Amérique Latine," cepal.org. Elles ont également élargi l'accès à la livraison dans les résidences fermées et les zones urbaines animées, défiant ainsi le commerce de détail traditionnel. Cette efficacité a des implications significatives pour le secteur du vapotage. Par exemple, un pod jetable vendu 8 USD à Miami peut atteindre São Paulo pour 12 à 15 USD après les frais d'expédition et les charges d'importation non officielles. Ce prix est inférieur de 30 à 40 % aux prix de détail légaux potentiels, rendant les efforts d'application de la loi économiquement non viables.

Zones grises réglementaires permettant aux pods à sels de nicotine de contourner les droits d'importation au Mexique

En mai 2022, le Président du Mexique a émis un décret interdisant la vente de cigarettes électroniques. Cependant, l'application a été déléguée à la Commission Fédérale pour la Protection contre les Risques Sanitaires du Mexique (COFEPRIS). Cet organisme, avec ses capacités d'inspection limitées et ses règles de classification des importations peu claires, a par inadvertance créé des failles. Par exemple, les pods à sels de nicotine sont souvent expédiés sous couvert de « dispositifs d'aromathérapie » ou d'« accessoires électroniques ». Une étude menée en 2024 a révélé que 54,1 % des vapoteurs mexicains continuaient à acheter des produits même après l'interdiction. Notamment, 28,7 % de ces achats ont été effectués en ligne, via des plateformes qui acheminaient habilement les expéditions par des centres de distribution au Texas ou en Californie, masquant ainsi efficacement leur origine. Les sels de nicotine, modifiés avec de l'acide benzoïque, offrent des concentrations de nicotine plus élevées tout en minimisant l'irritation de la gorge. Cela les rend particulièrement attrayants pour les anciens fumeurs en quête de satisfaction rapide. Pourtant, le barème tarifaire douanier du Mexique ne dispose pas d'un code du Système Harmonisé spécifique pour ces sels de nicotine. En conséquence, ils sont classés sous la catégorie générale des produits électroniques,

qui bénéficient de taux de droits plus faibles. Cette faille de classification persiste car la mise à jour des barèmes tarifaires exige une coordination entre les ministères, un processus qui prend souvent du retard sur le rythme rapide des innovations produits. De plus, les agents des douanes sont désavantagés, faute de kits de test chimique pour différencier les e-liquides à sels de nicotine de leurs homologues sans nicotine à l'entrée. Cette zone grise devrait perdurer jusqu'à ce que le Mexique mette en place des systèmes de traçabilité. Ces systèmes sont similaires au Décret Suprême n° 41 du Chili, prévu pour septembre 2024, qui impose des avertissements sanitaires et une sérialisation au niveau des lots.

Préférence croissante pour les formulations à faible teneur en nicotine chez les adultes soucieux de leur santé

Dans les centres urbains d'Amérique Latine, où la culture sanitaire est plus développée et les tendances bien-être plus accessibles, une partie des vapoteurs se tourne vers des formulations à faible teneur en nicotine (3-6 mg/mL). Cette démarche est perçue comme une étape vers la réduction des risques, comblant le fossé entre l'arrêt du tabac et l'indépendance totale à la nicotine. Notamment, ce groupe démographique s'aligne sur la catégorie d'utilisateurs finaux féminins en expansion, dont la croissance est projetée à un CAGR de 8,78 % jusqu'en 2031. Cette croissance est alimentée par des messages qui positionnent le vapotage comme une alternative à dose contrôlée, plutôt que comme une simple activité récréative. Depuis 2008, Philip Morris International a investi plus de 14 milliards USD dans des produits sans fumée, se penchant sur la recherche de formulations à risque réduit. Il convient toutefois de noter que son portefeuille de vapeur électronique VEEV est principalement absent du paysage latino-américain. L'évolution vers des niveaux de nicotine plus faibles souligne une évolution démographique significative : la première vague de vapoteurs, principalement de jeunes hommes attirés par la diversité des saveurs, arrive maintenant à maturité. À leur place, une nouvelle vague d'individus plus âgés et soucieux de leur santé entre sur le marché, apportant des priorités distinctes. Pendant ce temps, au Chili et en Colombie, les cigarettes électroniques font face aux mêmes restrictions que le tabac, bien qu'elles ne soient pas totalement interdites. Cette position réglementaire permet aux fabricants de différencier les produits en fonction de la teneur en nicotine, une tactique non disponible sur les marchés avec des interdictions strictes de toutes les variantes.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Discussions imminentes sur une interdiction globale du vapotage au Congrès brésilien | -1.5% | Spécifique au Brésil (plus grand marché ; effets de débordement sur les partenaires du Mercosur) | Moyen terme (2-4 ans) |

| La prolifération de cartouches contrefaites érode la confiance des consommateurs | -0.9% | Régional, concentré au Brésil et au Mexique, où les circuits illicites dominent | Court terme (≤2 ans) |

| Perturbations de la chaîne d'approvisionnement dues à des règles d'expédition plus strictes pour les batteries au lithium | -0.7% | Impact régional, affecte les routes de fret aérien de la Chine vers l'Amérique Latine | Court terme (≤2 ans) |

| Inflation des prix due à la volatilité du peso en Argentine | -0.5% | Spécifique à l'Argentine (les prix nominaux ont augmenté de 19,7 % par an de 2004 à 2014 ; les prix réels ont baissé de 0,6 %) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Discussions imminentes sur une interdiction globale du vapotage au Congrès brésilien

Le Congrès brésilien s'emploie à consolider l'interdiction administrative de l'ANVISA (RDC 855/2024, émise en avril 2024) en loi fédérale. Cet effort vise à combler les failles existantes qui permettent les recours judiciaires et à établir un cadre d'application cohérent pour les autorités étatiques et municipales. Bien que l'interdiction actuelle de l'ANVISA prohibe la fabrication, l'importation, la vente et la publicité des cigarettes électroniques, l'absence de sanctions pénales pour la possession signifie que l'application repose sur les saisies de produits plutôt que sur la dissuasion des utilisateurs. Une interdiction fédérale est sur le point d'introduire des sanctions pénales pour la distribution commerciale. Cette mesure alignerait le Brésil sur ses voisins : le Venezuela, qui en août 2023 a interdit la fabrication et l'importation de cigarettes électroniques, et l'Argentine, qui a interdit les produits du tabac chauffé en mars 2023. Un tel alignement pourrait également susciter des actions réciproques parmi les partenaires du Mercosur, visant une approche unifiée de la réglementation du tabac. Les implications économiques sont significatives. Le Brésil est le plus grand marché de cigarettes combustibles en Amérique Latine, notamment pour des géants comme Philip Morris International et British American Tobacco. Une interdiction formelle du vapotage éliminerait toute possibilité de transition vers des circuits de vapeur légaux, contraignant ces entreprises à dépendre uniquement des produits à tabac chauffé, qui font l'objet d'un contrôle réglementaire moins strict. De plus, ces discussions sur l'interdiction laissent entrevoir une idéologie de santé publique plus large au Brésil, qui penche vers des politiques d'abstinence totale plutôt que vers des stratégies de réduction des risques. Cette position, bien qu'elle soit partagée par la Convention-Cadre de l'Organisation Mondiale de la Santé pour la Lutte Antitabac, contraste avec des approches plus pragmatiques observées au Royaume-Uni et en Nouvelle-Zélande.

Prolifération de cartouches contrefaites érodant la confiance des consommateurs

Dans tout le marché gris d'Amérique Latine, les cartouches d'e-liquide contrefaites — souvent remplies de formulations de nicotine de qualité inférieure, d'additifs non déclarés ou mal étiquetées — ont connu une forte progression. L'Opération Trigger IX d'INTERPOL, menée entre août et septembre 2024, a saisi plus de 11 millions de produits illicites de tabac et de vapotage en Amérique du Sud[3]Source : INTERPOL, "Opération Trigger IX," interpol.int . Ces contrefaçons sapent la confiance des consommateurs. Les utilisateurs ne peuvent souvent pas différencier les produits authentiques des faux jusqu'à ce qu'ils subissent des effets néfastes sur la santé, tels que des irritations de la gorge, des nausées ou des dysfonctionnements des dispositifs. Cela conduit à une perception négative plus large du vapotage, plutôt qu'à une méfiance ciblée envers des fournisseurs non réglementés spécifiques. Le problème est particulièrement prononcé au Brésil et au Mexique. Ici, les interdictions totales sur les produits de vapotage ont éliminé les circuits de vente au détail légitimes. En conséquence, les consommateurs se retrouvent à dépendre des vendeurs sur les réseaux sociaux et des plateformes transfrontalières, qui manquent toutes deux de mesures strictes de contrôle de la qualité. Selon la Banque Mondiale, les cigarettes illicites dans la région sont généralement vendues 50 à 67 % moins cher que leurs homologues légaux. Cet écart de prix significatif se retrouve dans les cartouches de vapotage contrefaites, en faisant un choix économiquement tentant malgré les risques de qualité associés. Bien que les systèmes de traçabilité représentent une solution potentielle — l'Équateur a déployé un système conforme au Protocole en 2017, le Mexique a introduit une marque fiscale la même année, et le Chili est en train d'adopter un système national — leur succès dépend des capacités d'application, qui restent insuffisantes dans de nombreuses régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les dispositifs ancrent les revenus, les liquides stimulent l'engagement récurrent

En 2025, les dispositifs de cigarettes électroniques ont capté 81,96 % du marché, portés par les systèmes à pods jetables qui combinent dispositifs et e-liquides en une seule unité de gestion des stocks (SKU). Les e-liquides, détenant 18,04 % de la part, devraient croître à un CAGR de 7,80 % jusqu'en 2031, dépassant la croissance globale du marché de 7,14 %, à mesure que les utilisateurs migrent vers des systèmes rechargeables avec des coûts au millilitre plus faibles. Les dispositifs jetables dominent les ventes en raison de leur facilité d'utilisation, notamment sur des marchés comme le Brésil et le Mexique, où les interdictions de vente empêchent le personnel de vente au détail de proposer une formation sur les produits. Les dispositifs non jetables, tels que les systèmes à pods rechargeables et les vaporisateurs avancés, attirent les passionnés en quête de personnalisation et d'économies, mais font face à des défis d'adoption en raison des opportunités limitées d'essai en magasin. À mesure que les dispositifs rechargeables se développent, le ratio revenus dispositifs/liquides se resserrera, les achats récurrents d'e-liquides générant une valeur vie client plus élevée. Les marchés matures comme le Royaume-Uni montrent des tendances similaires, où les ventes d'e-liquides dépassent désormais les ventes de dispositifs. Au Chili, les réglementations (Décret Suprême n° 41, septembre 2024) imposant des avertissements sanitaires sur les emballages augmentent les coûts de conformité, favorisant les grands fabricants.

Les formulations à sels de nicotine (20-50 mg/mL) dominent les pods jetables, offrant une satisfaction similaire aux cigarettes avec une moindre âcreté. Au Mexique, des classifications tarifaires d'importation ambiguës permettent aux distributeurs du marché gris de contourner les droits spécifiques à la nicotine en étiquetant les expéditions comme « dispositifs d'aromathérapie ». L'intégration des dispositifs et des liquides dans les jetables complique l'analyse de segmentation, car un pod à 10 USD alloue généralement 8 USD au dispositif et 2 USD au liquide, bien que les fabricants déclarent les revenus comme une seule unité. Ce regroupement masque la croissance de la consommation d'e-liquides, qui dépasse probablement le CAGR déclaré de 7,80 % lorsque les systèmes rechargeables sont inclus. La trajectoire du segment dépend de la façon dont les régulateurs classifient les jetables : comme des dispositifs (soumis aux directives sur les déchets électroniques) ou comme des consommables (soumis aux droits d'accise), ce qui façonnera les stratégies des fabricants dans les années à venir.

Par catégorie : les systèmes fermés dominent, les systèmes ouverts gagnent du terrain auprès des utilisateurs soucieux des coûts

En 2025, les systèmes de vapotage fermés détenaient 76,74 % de la part de marché, portés par leur conception prête à l'emploi et leur délivrance constante de nicotine grâce à des formulations d'e-liquide contrôlées. Les systèmes de vapotage ouverts, avec une part de 23,26 %, devraient croître à un CAGR de 8,03 % jusqu'en 2031, à mesure que les utilisateurs recherchent des coûts plus faibles — les réservoirs rechargeables réduisent les dépenses en e-liquide de 40 à 60 % par rapport aux pods propriétaires — et une plus grande variété de saveurs. Les systèmes fermés séduisent les ex-fumeurs par leur simplicité, utilisant des pods préremplis qui évitent de manipuler les e-liquides ou d'ajuster les résistances. Cependant, leur nature propriétaire enferme les utilisateurs dans des écosystèmes mono-marque, une stratégie menée par JUUL Labs aux États-Unis mais résistée sur les marchés latino-américains sensibles aux prix, permettant des achats d'e-liquides en vrac et des remplacements de résistances, des coûts de possession plus faibles, mais nécessitant des connaissances techniques, attirant des utilisateurs masculins férus de technologie.

Les dynamiques réglementaires influencent également le marché. Les pods inviolables des systèmes fermés réduisent les risques de contamination mais limitent la vérification du contenu, compliquant la détection des contrefaçons. Les systèmes ouverts offrent de la transparence mais exposent les utilisateurs à des liquides tiers non testés. Le rapport annuel 2024 de British American Tobacco a noté un déclin des revenus de vapeur dans les Amériques, au Moyen-Orient et en Afrique, citant l'interdiction de Vuse au Mexique (un produit à système fermé) et la concurrence des vapotages illicites à usage unique en Amérique du Nord. L'hostilité réglementaire envers les systèmes fermés stimule souvent l'adoption des systèmes ouverts via les marchés gris. L'avenir de la catégorie dépend de la question de savoir si les régulateurs latino-américains adoptent la Directive européenne sur les Produits du Tabac, plafonnant la nicotine à 20 mg/mL et exigeant des emballages résistants aux enfants, ou imposent des interdictions totales, annulant la distinction ouvert-fermé.

Par utilisateur final : les hommes dominent, les femmes accélèrent grâce au positionnement bien-être

En 2025, les hommes représentaient 65,82 % des utilisateurs finaux, soulignant les origines du vapotage dans des communautés de passionnés à dominante masculine axées sur la modification des dispositifs et la production de nuages de vapeur. Les femmes, représentant 34,18 % de la base d'utilisateurs, devraient croître à un CAGR de 8,78 % jusqu'en 2031, le plus rapide parmi tous les segments. Cette croissance est portée par un marketing qui repositionne le vapotage comme un outil de réduction des risques et de bien-être. À l'échelle mondiale, l'écart entre les sexes persiste, les données du Royaume-Uni montrant un ratio vapoteurs hommes/femmes de 60:40, mais il est plus prononcé en Amérique Latine, où les normes culturelles stigmatisent fortement le tabagisme féminin. L'adoption par les femmes s'accélère à mesure que les fabricants introduisent des dispositifs plus élégants et de poche, tels que le style stylo de JUUL et les designs minimalistes de RELX, et que les profils de saveurs évoluent du tabac et du menthol vers les fruits et les desserts, que les groupes de discussion féminins privilégient.

Les messages axés sur le bien-être mettant l'accent sur la prise contrôlée de nicotine, la réduction de l'exposition au goudron et les voies de sevrage séduisent les femmes soucieuses de leur santé. Philip Morris International, ayant investi plus de 14 milliards USD dans des produits sans fumée depuis 2008, a constaté que les femmes privilégient la discrétion et la réduction des odeurs par rapport au volume de vapeur, ce qui façonne les conceptions de produits pour les marchés socialement sensibles. Cependant, les contraintes économiques contribuent également à l'écart entre les sexes : les femmes en Amérique Latine gagnent moins que les hommes, faisant du coût des dispositifs rechargeables et des pods un obstacle significatif. La croissance dans ce segment dépend des fabricants qui introduisent des kits de démarrage abordables et des modèles d'abonnement, des stratégies qui ont fait leurs preuves en Asie du Sud-Est. Les mesures réglementaires, telles que la loi colombienne de mai 2024 imposant un emballage neutre et un marketing non genré pour les cigarettes électroniques, pourraient involontairement ralentir l'adoption par les femmes en supprimant les repères visuels — comme les couleurs pastel et les designs fins — qui différencient le vapotage des cigarettes traditionnelles.

Par canal de distribution : le commerce de détail hors ligne ancre l'accès, les canaux en ligne exploitent les lacunes d'application

En 2025, le commerce de détail hors ligne, incluant les épiceries, les buralistes et les boutiques spécialisées de vapotage, détenait 69,57 % de la part de marché, porté par la préférence des consommateurs pour l'évaluation tactile des produits et la satisfaction immédiate. Le commerce de détail en ligne, avec une part de 30,43 %, devrait croître à un CAGR de 9,36 % jusqu'en 2031, alimenté par les ventes entre particuliers sur Instagram au Brésil et les plateformes transfrontalières contournant les interdictions locales via Miami ou Panama. Le commerce de détail hors ligne bénéficie d'expériences en personne comme la manipulation des dispositifs et la dégustation de saveurs (là où c'est légal), mais fait face à des défis sur les marchés fortement soumis aux interdictions où l'application cible les magasins physiques. Par exemple, malgré l'interdiction de vente de cigarettes électroniques au Mexique en 2022, une étude de 2024 a révélé que 28,7 % des utilisateurs achetaient en ligne, soulignant la capacité des canaux numériques à répondre à une demande non satisfaite. Les plateformes en ligne exploitent les lacunes d'application via des vendeurs pseudonymes, des produits mal étiquetés et une modération limitée sur les places de marché entre particuliers comme Mercado Libre et OLX.

Les différences logistiques façonnent également la répartition des canaux : le commerce de détail hors ligne nécessite des réseaux de distributeurs, des licences et la conformité fiscale, tandis que le commerce de détail en ligne tire parti des systèmes postaux et des seuils de minimis pour éviter le contrôle douanier. Cette disparité désavantage les détaillants légitimes, poussant les marchés vers les canaux numériques. Le rapport 2023 de la CEPALC souligne la modernisation postale et les partenariats avec des plateformes comme Alibaba et Amazon, qui facilitent par inadvertance la distribution de produits de vapotage. L'avenir du canal dépend de l'application par les gouvernements de la vérification de l'âge, comme le prévoit le Projet de Loi 12626-11 du Chili (octobre 2023), et de la question de savoir si les processeurs de paiement comme Visa et PayPal restreignent les transactions de vapotage, une stratégie efficace pour freiner les jeux en ligne mais résistée par les plateformes de commerce électronique dépendantes des frais de transaction.

Analyse Géographique

Le Brésil et le Mexique devraient représenter 55 à 60 % du volume du marché des cigarettes électroniques en Amérique Latine en 2025, malgré les interdictions de vente dans les deux pays. Cela met en évidence la domination des circuits illicites. Les vapoteurs autodéclarés au Brésil sont passés de 499 000 en 2018 à 2,87 millions en 2023, les saisies de l'ANVISA augmentant de 21 000 à 1,37 million d'unités par an. Cependant, ces chiffres sous-estiment probablement la consommation de 30 à 50 % en raison des ventes non détectées sur les réseaux sociaux et des expéditions transfrontalières. Au Mexique, une étude de 2024 a révélé que 54,1 % des utilisateurs achetaient des cigarettes électroniques après l'interdiction, 28,7 % achetant en ligne via des centres de distribution basés aux États-Unis. Ces interdictions limitent la croissance du marché formel, mais la demande du marché gris stimule un CAGR de 7,14 % jusqu'en 2031. L'Argentine, troisième marché en importance, fait face à des défis liés à la volatilité du peso, l'Indice des Prix à la Consommation pour les Boissons Alcoolisées, le Tabac et les Stupéfiants passant de 1 977,1 en octobre à 2 209,6 en novembre 2023, décourageant les investissements dans le commerce de détail.

Le Chili et la Colombie sont les marchés légaux les plus prometteurs de la région, avec des cadres réglementaires imposant des restrictions équivalentes à celles du tabac. Le Projet de Loi 12626-11 du Chili (octobre 2023) et le Décret Suprême n° 41 (septembre 2024) ont établi des licences, des limites publicitaires et des avertissements sanitaires. La loi colombienne de mai 2024 a aligné la réglementation des cigarettes électroniques sur celle du tabac combustible, permettant les ventes au détail sous licence. Philip Morris International a signalé des gains sur les produits à tabac chauffé à Bogota au troisième trimestre 2025, montrant que la clarté réglementaire soutient l'investissement des marques. Les marchés plus petits comme le Pérou, l'Équateur et l'Uruguay disposent de cadres partiels. Le régime d'exportation du Pérou (jusqu'à 7 500 USD ou 30 kg) soutient le commerce électronique transfrontalier, tandis que le système de traçabilité de l'Équateur de 2017 pour le tabac pourrait s'étendre aux cigarettes électroniques. L'interdiction du Venezuela en août 2023 sur la fabrication et les importations l'élimine en tant que marché formel, bien que les flux transfrontaliers en provenance de Colombie persistent.

La croissance de la région dépend de la formalisation par le Congrès brésilien de l'interdiction de l'ANVISA en loi fédérale, ce qui pourrait influencer les partenaires du Mercosur et entraver la légalisation. À l'inverse, le modèle réglementaire du Chili, s'il réussit, pourrait inspirer des politiques équilibrées ailleurs. Les centres urbains comme São Paulo, Mexico, Buenos Aires, Santiago et Bogota dominent la consommation en raison de revenus plus élevés, d'une exposition aux tendances mondiales et de réseaux de vente au détail denses. Les zones rurales restent mal desservies, les défis d'infrastructure tels que les services postaux peu fiables et le haut débit limité entravant le commerce de détail en ligne. Jusqu'à ce que des politiques harmonisées émergent, le marché restera divisé : les pays soumis à des interdictions strictes croissant via des circuits illicites et les pays dotés de cadres réglementaires se développant via le commerce de détail formel.

Paysage Concurrentiel

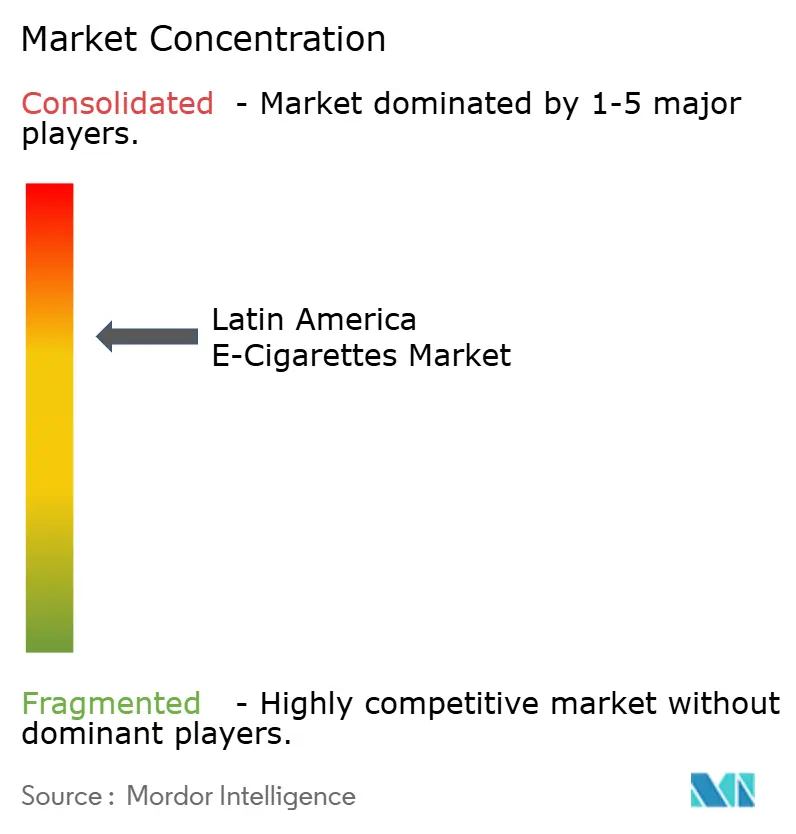

Le marché des cigarettes électroniques en Amérique Latine est modérément concentré, avec des géants multinationaux du tabac comme Philip Morris International, British American Tobacco, Imperial Brands et RELX Technology en tête du marché des cigarettes électroniques en Amérique Latine, tirant parti de leur expertise réglementaire pour naviguer dans des processus d'approbation complexes. Cependant, ces géants font face à des défis avec les produits spécifiques à la vapeur, ayant quitté des marchés en raison d'interdictions et devant faire face à la concurrence illicite. Pendant ce temps, des fabricants chinois tels que Smoore International, Shenzhen IVPS, GeekVape, Elf Bar et RELX Technology fournissent du matériel que les distributeurs du marché gris rebaptisent et vendent, permettant à ces fabricants de capter du volume sans les contraintes de la construction de marque ou de la conformité réglementaire. Philip Morris International a signalé une croissance de 26,9 % en glissement annuel des volumes de produits sans fumée pour le troisième trimestre 2025, soutenue par la part de marché croissante des unités IQOS à tabac chauffé à Mexico et à Bogota. Pourtant, le portefeuille de vapeur électronique VEEV de l'entreprise reste principalement en Europe et au Moyen-Orient, signalant une position prudente vis-à-vis des marchés latino-américains fortement réglementés. Les résultats annuels 2024 de British American Tobacco ont mis en évidence une baisse des revenus de vapeur dans les Amériques, au Moyen-Orient et en Afrique, liant le déclin à l'interdiction de Vuse au Mexique et à la concurrence des vapotages illicites à usage unique en Amérique du Nord. Cette tendance souligne la vulnérabilité des acteurs de marque face aux défis réglementaires. Imperial Brands, avec un chiffre d'affaires net déclaré de 538 millions GBP pour le premier semestre de l'exercice 2024 provenant de son segment NGP, a vu la vapeur blu contribuer 421 millions GBP et le tabac chauffé Pulze ajouter 117 millions GBP. Cependant, l'entreprise a noté une activité limitée en Amérique Latine, concentrant ses efforts sur l'Europe et les États-Unis où les voies réglementaires sont plus claires.

Sur le plan stratégique, les grands groupes du tabac optent pour un engagement indirect sur les marchés soumis à des interdictions strictes. Au lieu de créer des chaînes de vente au détail, ils soutiennent des groupes de défense qui prônent des politiques de réduction des risques. Un exemple concret est l'engagement de financement de 400 millions USD de Philip Morris International envers la Fondation pour un Monde Sans Fumée. Cette fondation, à son tour, a alloué plus de 6,4 millions USD à K-A-C, un intermédiaire renforçant les factions pro-vapotage en Colombie, au Costa Rica, au Brésil, au Pérou et au Panama. Ces manœuvres permettent à ces entreprises d'influencer les décisions réglementaires tout en évitant les écueils réputationnels et juridiques d'une implication directe sur le marché. Au Chili et en Colombie, les cadres réglementaires permettent les ventes légales, mais les grandes marques n'ont pas encore consolidé leur position, offrant des opportunités aux distributeurs régionaux et aux fabricants agiles habiles à naviguer dans la conformité.

De nouveaux perturbateurs émergent, avec des plateformes de réseaux sociaux comme Instagram et WhatsApp facilitant les transactions entre particuliers, contournant complètement le commerce de détail traditionnel. Cette approche leur permet de capter des marges que les circuits établis, alourdis par les taxes et les frais de licence, ne peuvent égaler. La technologie est un facteur de différenciation clé dans ce paysage : les fabricants axés sur des innovations comme la technologie à bobine en maille, l'efficacité améliorée des batteries et les conceptions résistantes aux fuites séduisent les clients réguliers. Cependant, sur les marchés dominés par les produits contrefaits, les consommateurs privilégient souvent le prix à la qualité, diminuant la valeur perçue de ces avancées. L'arène concurrentielle reste fragmentée, aucune entité ne détenant plus de 15 à 20 % de part. Cette fragmentation devrait persister jusqu'à ce que l'harmonisation réglementaire ouvre la voie à la consolidation des marques, un développement non anticipé avant 2028-2030 compte tenu des disparités politiques actuelles dans la région.

Leaders du Secteur des Cigarettes Électroniques en Amérique Latine

British American Tobacco PLC

Philip Morris Products Inc.

JUUL Labs Inc.

RELX Technology

Imperial Brands PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Philip Morris International (PMI) a élargi son portefeuille « sans fumée », incluant la série de vapeur électronique VEEV, à 100 marchés mondiaux. En Amérique Latine, cette croissance était particulièrement axée sur Bogota et Mexico, où les unités à tabac chauffé (HTU) ont enregistré des gains de parts significatifs.

- Mars 2025 : British American Tobacco (BAT) a introduit le Vuse Ultra sur le marché latino-américain en tant que dernière innovation dans la catégorie vapeur. Le dispositif est doté d'un écran ClearView pour surveiller les niveaux de batterie et d'e-liquide, et d'une connectivité Bluetooth pour l'application MyVuse, permettant aux utilisateurs d'ajuster les paramètres de nuage et de saveur.

- Décembre 2024 : ELFBAR a lancé le BC10000 sur le marché latino-américain. Ce dispositif proposait deux éditions : l'édition Sunit (12 saveurs de fruits mélangés) et l'édition Dinmol (11 saveurs de fruits uniques). Il comprend un design amélioré avec un affichage en temps réel de l'alimentation et du niveau d'e-liquide.

Périmètre du Rapport sur le Marché des Cigarettes Électroniques en Amérique Latine

Une cigarette électronique est un dispositif alimenté par batterie qui chauffe une solution liquide contenant généralement de la nicotine, des arômes et d'autres produits chimiques. Le marché des cigarettes électroniques en Amérique Latine est segmenté par type de produit, catégorie, utilisateur final et canal de distribution. Par type de produit, le marché est segmenté en dispositifs de cigarettes électroniques et e-liquides. Par catégorie, le marché est segmenté en systèmes de vapotage ouverts et systèmes de vapotage fermés. Par utilisateur final, le marché est segmenté en hommes et femmes. Par canal de distribution, le marché est segmenté en commerce de détail hors ligne et commerce de détail en ligne. Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositif de Cigarette Électronique | Jetable |

| Non Jetable | |

| E-Liquide |

| Systèmes de Vapotage Ouverts |

| Systèmes de Vapotage Fermés |

| Hommes |

| Femmes |

| Commerce de Détail Hors Ligne |

| Commerce de Détail en Ligne |

| Type de Produit | Dispositif de Cigarette Électronique | Jetable |

| Non Jetable | ||

| E-Liquide | ||

| Catégorie | Systèmes de Vapotage Ouverts | |

| Systèmes de Vapotage Fermés | ||

| Utilisateur Final | Hommes | |

| Femmes | ||

| Canal de Distribution | Commerce de Détail Hors Ligne | |

| Commerce de Détail en Ligne |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cigarettes électroniques en Amérique Latine ?

La taille du marché des cigarettes électroniques en Amérique Latine devrait passer de 283,27 millions USD en 2025 à 300,63 millions USD en 2026 et devrait atteindre 424,38 millions USD d'ici 2031 à un CAGR de 7,14 % sur la période 2026-2031.

Quel type de produit détient la plus grande part de marché ?

En 2025, les dispositifs de cigarettes électroniques ont capté 81,96 % de la part de marché.

Quel segment de catégorie se développe le plus rapidement ?

Les systèmes de vapotage ouverts devraient croître à un CAGR de 8,03 % jusqu'en 2031.

Quelles sont les entreprises leaders ?

Les grands groupes multinationaux du tabac comme Philip Morris International, British American Tobacco, Imperial Brands et RELX Technology dominent le marché.

Dernière mise à jour de la page le: