Taille et Part du Marché des Soins Capillaires au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

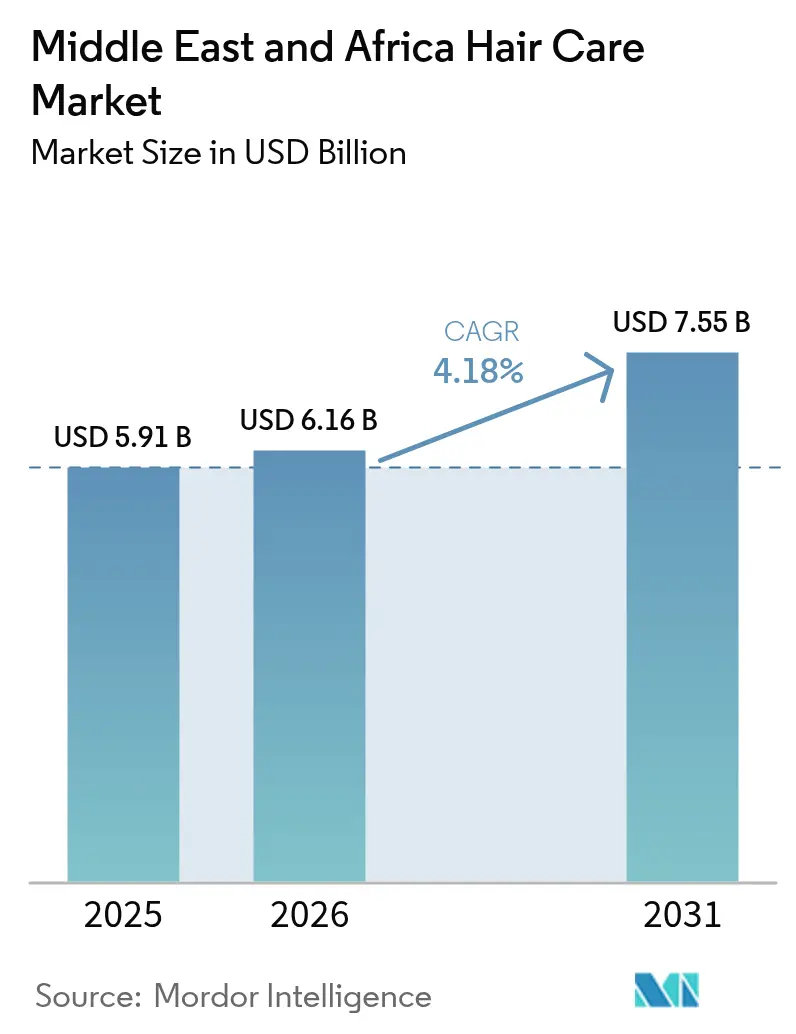

| Taille du marché de l'année de base (2025) | 5.91 Milliards de dollars |

| Taille du Marché (2026) | 6.16 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Capillaires au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des soins capillaires au Moyen-Orient et en Afrique en 2026 est estimée à 6,16 milliards USD, en hausse par rapport à la valeur de 2025 de 5,91 milliards USD, avec des projections pour 2031 indiquant 7,55 milliards USD, croissant à un TCAC de 4,18 % sur la période 2026-2031. Les principaux moteurs de croissance comprennent les avantages démographiques, les réglementations axées sur le halal et une orientation vers les produits premium parmi les consommateurs de la génération Z. La population diversifiée de la région, aux besoins variés en matière de soins capillaires, stimule la demande de produits adaptés. L'influence croissante des médias sociaux élargit les routines de soins masculins, tandis que les incitations gouvernementales soutiennent la création de pôles de production locaux. Les formulations synthétiques dominent encore, mais les alternatives naturelles gagnent des volumes mesurables à mesure que les certifications COSMOS et autres schémas de certification gagnent en popularité[1]Source : Équipe ChemLinked. « La réglementation indonésienne sur les cosmétiques halal expliquée à PCHi 2024. » cosmetic.chemlinked.com. Le commerce de détail numérique connaît une croissance significative, portée par les stratégies nationales de commerce électronique, malgré les défis posés par les activités du marché gris qui impactent les canaux de vente autorisés.

Principaux Enseignements du Rapport

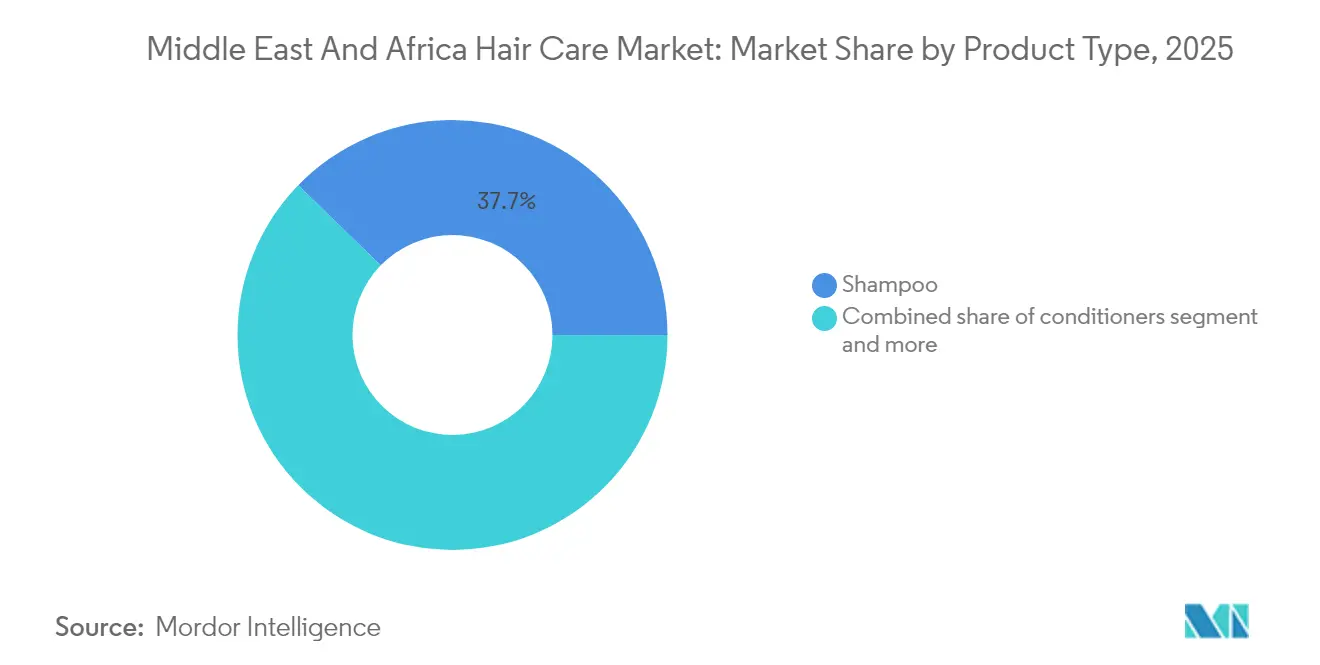

- Par type de produit, les shampooings ont dominé avec une part de revenus de 37,74 % en 2025 ; les produits de coiffage sont prévus de progresser à un TCAC de 5,07 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait une part de revenus de 72,58 % en 2025, tandis que le premium devrait croître à un TCAC de 5,87 % jusqu'en 2031.

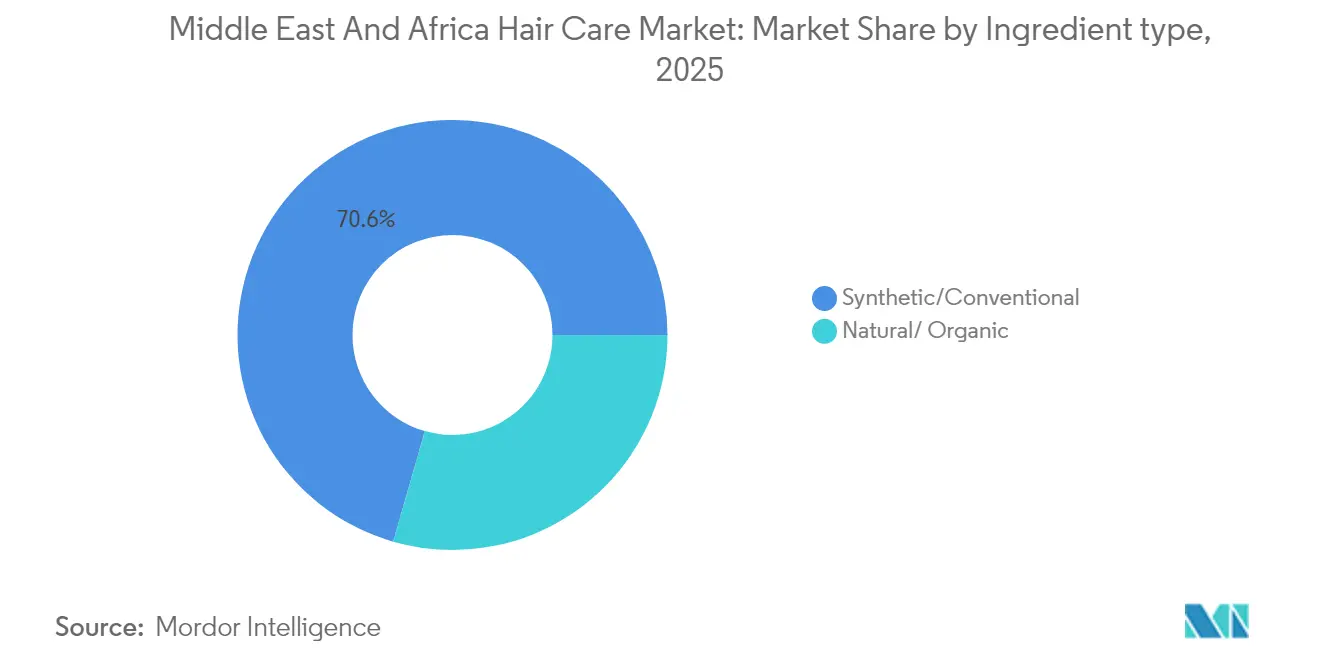

- Par type d'ingrédient, les formulations synthétiques représentaient 70,55 % de la part de revenus en 2025 ; les produits naturels et biologiques progressent à un TCAC de 5,84 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 39,88 % de la taille du marché des soins capillaires au Moyen-Orient et en Afrique en 2025, et les canaux en ligne devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait une part de 22,94 % de la taille du marché des soins capillaires au Moyen-Orient et en Afrique en 2025 ; l'Afrique du Sud devrait progresser à un TCAC de 6,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Soins Capillaires au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Lancements de produits premium certifiés halal | +0.8% | Mondial, concentré dans le CCG et l'Afrique du Nord | |

| Augmentation des dépenses de soins masculins influencée par les médias sociaux | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Égypte avec répercussions sur l'ensemble de la région MENA | |

| Demande croissante de formulations naturelles et sans sulfates | +0.7% | Mondial, adoption précoce dans le CCG et en Afrique du Sud | |

| Incitations gouvernementales pour la fabrication locale de cosmétiques | +0.5% | Émirats Arabes Unis, Arabie Saoudite, Égypte avec extension vers d'autres marchés MEA | |

| Forte carence en vitamine D stimulant les remèdes contre la perte de cheveux | +0.4% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | |

| Avancées technologiques dans la fabrication | +0.3% | Pôles de fabrication régionaux : Émirats Arabes Unis, Égypte, Afrique du Sud | |

| Source: Mordor Intelligence | |||

Lancements de produits premium certifiés halal

La certification halal premium évolue de la conformité réglementaire vers une différenciation stratégique, les marques utilisant la certification pour imposer des primes de prix tout en accédant à des segments de consommateurs musulmans plus larges. L'Institut de normalisation et de métrologie des pays islamiques (SMIIC) gère des comités techniques spécifiquement dédiés aux questions de cosmétiques halal, avec la participation de la SFDA d'Arabie Saoudite en tant qu'organisation membre pour harmoniser les normes régionales[2]Source : Institut de normalisation et de métrologie des pays islamiques. « SMIIC — Autorité saoudienne de l'alimentation et des médicaments. » smiic.org. Le cadre de certification halal obligatoire de l'Indonésie, exigeant des certificats délivrés par le BPJPH à partir d'octobre 2026, établit des précédents opérationnels que les fabricants MEA adoptent de manière proactive pour maintenir leur compétitivité à l'exportation. Cette évolution réglementaire crée des avantages de premier entrant pour les marques qui intègrent la conformité halal dans le développement des produits plutôt que de l'adapter à des formulations existantes. Le processus de certification exige des lignes de production séparées, un approvisionnement en ingrédients conformes au halal et une traçabilité complète de la chaîne d'approvisionnement, ce qui élève effectivement les barrières à l'entrée tout en récompensant les acteurs établis dotés de systèmes de qualité robustes. Le positionnement premium devient durable lorsque la certification halal se combine avec des allégations de performance, permettant aux marques de capter à la fois les décisions d'achat motivées par la conformité religieuse et l'efficacité auprès de segments de consommateurs diversifiés.

Augmentation des dépenses de soins masculins influencée par les médias sociaux

Les dépenses de soins masculins s'accélèrent sur les marchés MEA, portées par l'influence des médias sociaux et l'évolution des attitudes culturelles envers l'investissement masculin dans les soins personnels. Le profil démographique de l'Arabie Saoudite, avec 63 % de la population âgée de moins de 30 ans et un taux de pénétration des médias sociaux de 82 %, crée une demande concentrée pour des produits de soins capillaires ciblant les hommes, influencée par les créateurs de contenu numérique et les tutoriels de soins[3]Source : BeautyMatter Studio. « La génération Z redéfinit le paysage des consommateurs au Moyen-Orient. » BeautyMatter, beautymatter.com. Cette tendance s'étend au-delà des marchés traditionnels, les opérations MENA de Marico affichant une croissance de 47 % en 2024, en partie attribuée à l'expansion des segments de consommateurs masculins et aux stratégies de premiumisation ciblant les jeunes démographies. Les plateformes de médias sociaux remodèlent les parcours d'achat, avec environ 90 % des consommateurs des Émirats Arabes Unis et d'Arabie Saoudite influencés par le contenu en ligne, créant des opportunités pour les marques qui développent des partenariats authentiques avec des influenceurs et du contenu éducatif autour des routines de soins capillaires masculins. Ce changement représente une transformation fondamentale du comportement des consommateurs masculins, passant de soins capillaires fonctionnels à des régimes de soins axés sur le style de vie qui intègrent plusieurs produits et des niveaux de prix premium. Les marques qui naviguent avec succès dans les sensibilités culturelles tout en offrant des résultats dignes des médias sociaux captent une part de croissance de marché disproportionnée dans ce segment émergent.

Demande croissante de formulations naturelles et sans sulfates

Les formulations naturelles et sans sulfates gagnent du terrain à mesure que les consommateurs accordent de plus en plus d'importance à la transparence des ingrédients et à la santé du cuir chevelu, soutenues par des cadres réglementaires qui facilitent l'innovation dans les actifs botaniques. La recherche ethnobotanique africaine identifie 68 espèces végétales appartenant à 39 familles traditionnellement utilisées pour le traitement capillaire, dont 30 espèces présentent des preuves cliniques pour les applications de croissance des cheveux et de soins du cuir chevelu. Cette validation scientifique des ingrédients traditionnels crée des opportunités pour les marques de développer des formulations culturellement pertinentes qui combinent le savoir patrimonial avec les normes d'efficacité modernes. Le cadre de certification COSMOS d'Ecocert, opérant dans plus de 130 pays, fournit une validation crédible des allégations naturelles et biologiques qui permet un positionnement premium et l'accès aux marchés d'exportation. La tendance vers les formulations sans sulfates s'aligne sur la sensibilisation croissante des consommateurs à la sensibilité du cuir chevelu et aux dommages capillaires, particulièrement pertinente dans les marchés MEA où les conditions climatiques et la qualité de l'eau créent des défis supplémentaires en matière de soins capillaires. Le soutien réglementaire aux ingrédients naturels, combiné au développement de la chaîne d'approvisionnement pour les actifs botaniques, positionne les formulations naturelles comme un moteur de croissance durable plutôt qu'un segment de niche.

Incitations gouvernementales pour la fabrication locale de cosmétiques

Les incitations à la fabrication soutenues par les gouvernements remodèlent les stratégies de chaîne d'approvisionnement, les pays MEA offrant des packages complets pour attirer les investissements dans la production de cosmétiques et réduire la dépendance aux importations. L'initiative « Make it in the Emirates » des Émirats Arabes Unis offre un accès à des matières premières à prix compétitifs, une infrastructure logistique de classe mondiale reliant 80 % de la population mondiale dans un rayon de vol de 8 heures, et des politiques de propriété étrangère à 100 % qui éliminent les exigences traditionnelles de partenariat. Les objectifs de localisation de la Vision 2030 de l'Arabie Saoudite, combinés aux programmes de résidence premium lancés en 2024 et à la facilitation de l'Autorité de promotion des investissements, créent des conditions attractives pour l'établissement de pôles de fabrication régionaux. La législation égyptienne de 2024 autorisant la propriété étrangère de terrains pour des projets d'investissement, associée à des exonérations fiscales, réduit considérablement les coûts d'entrée en greenfield pour les fabricants internationaux. Ces incitations vont au-delà des avantages fiscaux traditionnels pour inclure le développement des infrastructures, la simplification réglementaire et la facilitation de l'accès aux marchés, qui réduisent collectivement le coût total de possession pour la production locale. L'impératif stratégique s'intensifie à mesure que la résilience de la chaîne d'approvisionnement devient critique, avec des entreprises comme Himalaya Wellness investissant 200 millions AED dans des installations de fabrication aux Émirats Arabes Unis pour servir les marchés mondiaux jusqu'en 2030.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilité aux prix et importations du marché gris | -0.9% | Nigéria, Égypte, Kenya avec effets de débordement sur l'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Retards d'approbation réglementaire pour les nouveaux actifs cosmétiques | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Égypte avec effets d'harmonisation régionale | Moyen terme (2-4 ans) |

| Pressions de durabilité liées à la pénurie d'eau sur les usines | -0.4% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud, Maroc | Moyen terme (2-4 ans) |

| Préférence culturelle pour les remèdes à base de plantes faits maison | -0.3% | Nigéria, Kenya, Maroc, Égypte avec prévalence de la médecine traditionnelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et importations du marché gris

La sensibilité aux prix reste une contrainte fondamentale sur les marchés MEA, exacerbée par les importations du marché gris qui sapent les canaux de distribution autorisés et érodent l'équité des marques par la prolifération de contrefaçons. Le secteur de la beauté et des cosmétiques au Nigéria est confronté à d'importants défis liés à la contrefaçon, les consommateurs identifiant les produits contrefaits principalement par la qualité de l'emballage (28,1 %), les performances du produit (17,6 %) et des prix suspicieusement bas (12,6 %), ce qui indique des opérations de contrefaçon sophistiquées qui exploitent les segments de consommateurs sensibles aux prix. La position des Émirats Arabes Unis en tant que plaque tournante commerciale majeure crée à la fois des opportunités et des risques, les douanes de Dubaï signalant 2 147 saisies et 388 litiges de propriété intellectuelle en 2022, incluant des volumes significatifs de cosmétiques contrefaits entrant dans les chaînes d'approvisionnement régionales via les marchés physiques et les plateformes de commerce électronique. Les dévaluations monétaires aggravent les pressions sur les prix, des entreprises comme Godrej Consumer Products enregistrant une baisse de revenus de 25 % dans leurs opérations en Afrique, aux États-Unis et au Moyen-Orient en raison de la dévaluation du naira et des impacts monétaires, malgré des améliorations des marges grâce à l'optimisation du mix. Le défi s'intensifie à mesure que les opérateurs du marché gris exploitent les technologies d'emballage accessibles et les plateformes de commerce électronique pour distribuer des produits contrefaits à grande échelle, obligeant les marques à investir massivement dans les technologies d'authentification, l'éducation des consommateurs et les partenariats d'application avec les autorités douanières.

Pressions de durabilité liées à la pénurie d'eau sur les usines

La pénurie d'eau entraîne des changements fondamentaux dans les processus de fabrication, les entreprises investissant dans des formulations sans eau et des systèmes en circuit fermé pour maintenir la durabilité opérationnelle dans des environnements à ressources limitées. L'émergence de formulations de beauté sans eau répond à la fois aux préoccupations environnementales et à l'efficacité opérationnelle, avec des produits éliminant jusqu'à 70 % de la teneur en eau traditionnelle tout en offrant des actifs concentrés et une durée de conservation prolongée. Cette tendance est particulièrement pertinente dans les marchés MEA où le stress hydrique affecte les coûts de fabrication et la conformité réglementaire, obligeant les entreprises à repenser leurs processus de production autour des principes de conservation de l'eau. Les cadres réglementaires évoluent pour intégrer des exigences de durabilité, les directives cosmétiques de la municipalité de Dubaï mettant l'accent sur la protection de l'environnement et la gestion des ressources comme facteurs de conformité. Les installations de fabrication mettent en œuvre des systèmes avancés de recyclage de l'eau, avec des projets comme l'installation de Dubaï de Himalaya Wellness intégrant l'énergie solaire et les technologies de recyclage de l'eau pour atteindre les objectifs de durabilité opérationnelle. La contrainte crée des avantages concurrentiels pour les entreprises qui réussissent à passer à une fabrication économe en eau, tout en pénalisant les producteurs traditionnels qui ne parviennent pas à s'adapter aux réalités de la pénurie de ressources.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Shampooings Dominent Malgré la Montée en Puissance du Coiffage

Les shampooings maintiennent leur leadership sur le marché avec une part de 37,74 % en 2025, reflétant leur rôle essentiel dans les routines quotidiennes de soins capillaires à travers les divers segments de consommateurs MEA. La domination de cette catégorie découle des schémas d'utilisation universels et des cycles de rachat fréquents qui créent des flux de revenus stables pour les fabricants. Les produits de coiffage émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,07 % jusqu'en 2031, portés par les tendances d'urbanisation et l'influence des médias sociaux sur les normes de soins. Les après-shampooings occupent la deuxième position, bénéficiant d'une sensibilisation accrue des consommateurs aux dommages capillaires causés par les conditions climatiques difficiles prévalant dans les régions MEA. Les colorants capillaires représentent un segment spécialisé avec un potentiel de croissance lié à l'acceptation culturelle et aux approbations réglementaires pour des ingrédients spécifiques.

L'innovation produit de L'Oréal illustre l'évolution de la catégorie, l'entreprise ayant dévoilé l'AirLight Pro au CES 2024, un sèche-cheveux professionnel intégrant une technologie à lumière infrarouge qui offre jusqu'à 33 % de cheveux plus hydratés tout en consommant 31 % moins d'énergie que les concurrents premium. Cette avancée technologique reflète l'évolution du secteur vers des produits multifonctionnels qui combinent l'efficacité du coiffage avec les bénéfices pour la santé capillaire. La catégorie Autres, englobant les traitements et les produits spécialisés, est prometteuse à mesure que les consommateurs deviennent plus sophistiqués dans leurs routines de soins capillaires et recherchent des solutions ciblées pour des préoccupations spécifiques comme la perte de cheveux et la santé du cuir chevelu.

Par Catégorie : Le Marché Grande Consommation Mène Tandis que le Premium s'Accélère

Les segments premium connaissent une expansion rapide à un TCAC de 5,87 % jusqu'en 2031, malgré la domination des produits grande consommation avec une part de 72,58 % en 2025. Ce différentiel de croissance reflète l'évolution des préférences des consommateurs vers la qualité et l'efficacité plutôt que la sensibilité aux prix, en particulier parmi les jeunes démographies qui privilégient la performance des produits et l'authenticité des marques. L'accélération du segment premium est soutenue par l'augmentation des revenus disponibles sur les marchés clés et l'influence des médias sociaux sur les normes de beauté et la notoriété des produits.

La stratégie de positionnement premium d'Unilever illustre cette tendance, l'entreprise ayant lancé sa collection haut de gamme Nexxus Promend à Shanghai en février 2025, ciblant le secteur premium qui croît d'environ 12 % par an. La domination continue du segment grande consommation reflète le paysage économique diversifié de la région, où l'accessibilité des prix reste cruciale pour la pénétration du marché. Cependant, l'écart entre les taux de croissance grande consommation et premium suggère une évolution progressive du marché vers des produits à plus haute valeur ajoutée à mesure que le développement économique progresse dans les pays MEA.

Par Type d'Ingrédient : La Domination des Synthétiques Face au Défi du Naturel

Les formulations naturelles et biologiques progressent à un TCAC de 5,84 % jusqu'en 2031, défiant la part de marché de 70,55 % du segment synthétique en 2025. Cette trajectoire de croissance reflète la sensibilisation croissante des consommateurs à la sécurité des ingrédients et à l'impact environnemental, soutenue par des cadres réglementaires qui facilitent l'innovation dans les ingrédients naturels. La domination actuelle du segment synthétique découle de chaînes d'approvisionnement établies, d'avantages en termes de coûts et d'une efficacité prouvée pour répondre à des préoccupations spécifiques en matière de soins capillaires.

La recherche scientifique valide l'opportunité des ingrédients naturels, des études identifiant 68 espèces végétales africaines traditionnellement utilisées pour le traitement capillaire, dont 30 espèces présentent des preuves cliniques pour les applications de croissance des cheveux et de soins du cuir chevelu. Ce fondement ethnobotanique offre des opportunités de formulation qui combinent la pertinence culturelle avec la validation scientifique. La transition vers les ingrédients naturels est soutenue par des cadres de certification comme les normes COSMOS et l'acceptation réglementaire des actifs botaniques, créant des voies pour un positionnement premium et l'accès aux marchés d'exportation.

Par Canal de Distribution : L'Accélération de la Disruption Numérique

Les supermarchés et hypermarchés détenaient une part dominante de 39,88 % du marché des soins capillaires au Moyen-Orient et en Afrique en 2025. Cette accélération numérique reflète l'évolution des comportements d'achat des consommateurs, en particulier parmi les jeunes démographies qui recherchent des produits en ligne avant d'acheter. La croissance est soutenue par l'amélioration des infrastructures logistiques, l'adoption des paiements numériques et les initiatives gouvernementales promouvant le développement du commerce électronique sur les marchés MEA.

L'évolution du commerce électronique en Égypte illustre cette transformation, le marché devant passer de 9,05 milliards USD en 2024 à 18,04 milliards USD d'ici 2029 à un TCAC de 14,8 %, soutenu par la Stratégie nationale de commerce électronique et le cadre de commerce électronique réglementé lancé en décembre 2024. Les épiceries et commerces de proximité, les magasins spécialisés en beauté et les pharmacies maintiennent des parts significatives grâce à leur accessibilité et leurs avantages en termes de service personnalisé. L'évolution des canaux crée des opportunités pour les marques qui développent des stratégies omnicanales combinant la découverte numérique avec l'expérience physique, en particulier sur les marchés où la confiance des consommateurs dans les achats en ligne est encore en développement.

Analyse Géographique

En 2025, l'Arabie Saoudite détient une part de marché dominante de 22,94 %, portée par ses initiatives de diversification économique Vision 2030 et les fortes dépenses de consommation dans les centres urbains comme Riyad et Djeddah. Le soutien gouvernemental via des incitations à l'investissement et des programmes de résidence premium introduits en 2024 a attiré des marques internationales à établir des opérations régionales. Les cadres réglementaires de l'Autorité saoudienne de l'alimentation et des médicaments garantissent des voies claires d'enregistrement des produits et maintiennent des normes de sécurité, avec des mises à jour des listes de substances interdites et restreintes effectuées en 2025. Les Émirats Arabes Unis suivent en tant que pôle stratégique, tirant parti de leur initiative « Make it in the Emirates », qui offre une propriété étrangère à 100 % et un accès à des matières premières à prix compétitifs. Des marchés plus petits mais aisés comme le Koweït, le Qatar, Oman et Bahreïn bénéficient d'une consommation par habitant élevée, de préférences pour les produits premium et d'une adoption croissante du commerce électronique.

L'Afrique du Sud est le marché à la croissance la plus rapide, avec un TCAC projeté de 6,01 % jusqu'en 2031, soutenu par une classe moyenne croissante et une conscience de la beauté en hausse. Des conditions économiques stables et une infrastructure de distribution établie facilitent la distribution des produits et la construction des marques. Malgré les préoccupations sanitaires dans d'autres régions, les ventes de défrisants restent solides en Afrique du Sud et dans d'autres marchés africains, reflétant les préférences culturelles et les normes de beauté. Le Nigéria, bien qu'offrant d'importantes opportunités portées par la démographie, est confronté à des défis tels que la dévaluation monétaire et la volatilité économique, incitant des entreprises comme Procter & Gamble à adopter des stratégies prudentes. Pendant ce temps, le Kenya, l'Égypte et le Maroc présentent des opportunités de croissance équilibrées avec des environnements réglementaires en amélioration et des canaux de distribution en expansion, tandis que les marchés plus petits de la région offrent des opportunités de niche pour les produits premium et spécialisés.

Le commerce de détail de voyage émerge comme un canal de distribution clé sur les marchés MEA, Dubai Duty Free ayant atteint un chiffre d'affaires record de 2,16 milliards USD en 2023, dont 374 millions USD provenant des ventes de parfums. Les expansions aéroportuaires, telles que les extensions du roi Fahd en Arabie Saoudite et le terminal Al Maktoum International de Dubaï à 35 milliards USD, créent d'importantes opportunités de vente au détail pour les marques de soins capillaires. Les volumes élevés de passagers en 2023 — environ 90 millions à Dubaï, 46 millions à Doha et 42,7 millions à Djeddah — offrent un accès à des segments de consommateurs internationaux diversifiés, permettant la découverte de marques parmi les voyageurs de marchés clés comme l'Inde et la Chine.

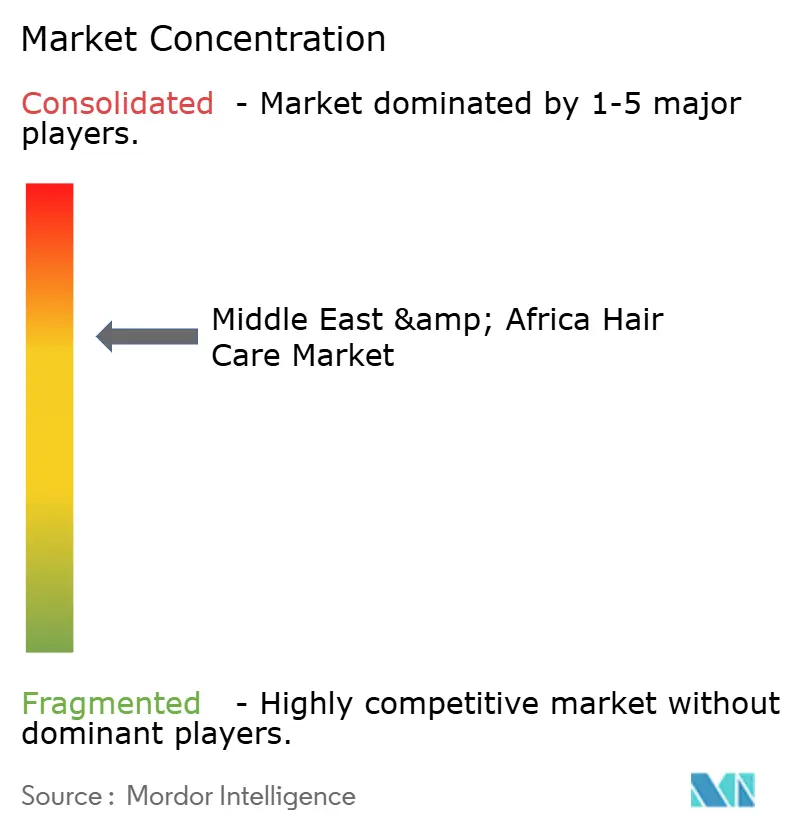

Paysage Concurrentiel

Le marché des soins capillaires au Moyen-Orient et en Afrique est très concentré, avec un score de 7 sur 10, dominé par des acteurs multinationaux tels que L'Oréal, Unilever, Procter & Gamble, Henkel et Dabur International. Des barrières à l'entrée significatives, notamment les coûts de conformité réglementaire, les exigences en matière de réseau de distribution et les investissements dans la construction de marques, limitent la concurrence sur ce marché diversifié. En 2024, la zone SAPMENA-SSA de L'Oréal a enregistré 3,86 milliards EUR de ventes, reflétant une croissance de 12,0 %, soulignant les avantages d'échelle des acteurs établis disposant d'une infrastructure régionale et d'une expertise du marché. Les stratégies de localisation, telles que les investissements dans la fabrication, l'adoption de la certification halal et le développement du segment premium, ciblent de plus en plus les jeunes démographies qui privilégient la durabilité et la transparence des ingrédients.

L'adoption des technologies émerge comme un facteur concurrentiel critique, les entreprises investissant dans les innovations de technologie beauté, les plateformes de distribution numérique et les processus de fabrication durables pour renforcer leur part de marché. Le lancement de l'AirLight Pro par L'Oréal illustre cette tendance, intégrant la technologie à lumière infrarouge avec l'efficacité énergétique pour répondre à la fois aux préoccupations de performance et environnementales. Des opportunités inexploitées existent dans les formulations naturelles et biologiques, les soins masculins et les traitements spécialisés pour la perte de cheveux et la santé du cuir chevelu, où les acteurs traditionnels ont une présence limitée.

Des perturbateurs émergents, tels que Mony Beauty basée aux Émirats Arabes Unis, comblent les lacunes du marché. Lancée en juin 2024, Mony Beauty se concentre sur les extensions de cheveux bouclés naturels provenant de dons de temples du sud de l'Inde, répondant à la demande de produits pour cheveux texturés sur les marchés du Moyen-Orient. Les entreprises dotées de systèmes de qualité établis et d'une expertise réglementaire bénéficient d'avantages opérationnels pour naviguer dans des cadres tels que les directives cosmétiques de la municipalité de Dubaï et les exigences de la SFDA, renforçant ainsi leur position sur le marché.

Leaders du Secteur des Soins Capillaires au Moyen-Orient et en Afrique

L'Oréal Group

Henkel AG & Co. KGaA

Procter & Gamble

Unilever PLC

Dabur International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : La société de beauté UKLASH a lancé sa première gamme complète de soins capillaires, UKHAIR, ciblant le marché croissant du Moyen-Orient pour les solutions premium de croissance capillaire.

- Juin 2025 : La princesse de Dubaï Cheikha Mahra a lancé une nouvelle gamme de soins capillaires et cutanés, nommée « Xtianna », sous la marque « Mahra M1 ». Elle comprend un shampooing au lait de chamelle, un après-shampooing, un sérum capillaire, une huile corporelle et plus encore.

- Juillet 2024 : Henkel, leader mondial des produits industriels et grand public, a annoncé l'ouverture de son installation de production de soins beauté de pointe à Riyad. L'installation produit une large gamme de produits sous la marque bien connue Pert, notamment des shampooings, des après-shampooings et d'autres articles spécialisés, répondant à la demande croissante de produits de soins personnels premium au Moyen-Orient.

Périmètre du Rapport sur le Marché des Soins Capillaires au Moyen-Orient et en Afrique

Les soins capillaires désignent les pratiques et les produits utilisés pour maintenir la santé, la propreté et l'apparence des cheveux. Cela peut inclure diverses activités telles que le lavage, le conditionnement, le brossage, le coiffage et le traitement des cheveux avec divers produits. L'objectif des soins capillaires est de maintenir les cheveux en bonne santé, solides et dans leur meilleur état.

Le marché des soins capillaires au Moyen-Orient et en Afrique est segmenté par type, canal de distribution et pays. Sur la base du type de produit, le marché est segmenté en shampooing, après-shampooing, produits de traitement contre la perte de cheveux, colorants capillaires, produits de coiffage et autres types de produits. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins spécialisés, pharmacies/parapharmacies, canaux en ligne et autres canaux de distribution. Par géographie, le marché couvre des économies telles que l'Afrique du Sud, les Émirats Arabes Unis, l'Arabie Saoudite et le reste du Moyen-Orient et de l'Afrique.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées en termes de valeur en millions USD.

| Shampooing |

| Après-shampooing |

| Colorants Capillaires |

| Produits de Coiffage |

| Autres |

| Grande Consommation |

| Premium |

| Synthétique |

| Naturel / Biologique |

| Hypermarchés / Supermarchés |

| Épiceries et Commerces de Proximité |

| Magasins Spécialisés en Beauté |

| Pharmacies / Parapharmacies |

| Canaux en Ligne |

| Autres |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Koweït |

| Qatar |

| Oman |

| Bahreïn |

| Afrique du Sud |

| Nigéria |

| Kenya |

| Égypte |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Shampooing |

| Après-shampooing | |

| Colorants Capillaires | |

| Produits de Coiffage | |

| Autres | |

| Par Catégorie | Grande Consommation |

| Premium | |

| Par Type d'Ingrédient | Synthétique |

| Naturel / Biologique | |

| Par Canal de Distribution | Hypermarchés / Supermarchés |

| Épiceries et Commerces de Proximité | |

| Magasins Spécialisés en Beauté | |

| Pharmacies / Parapharmacies | |

| Canaux en Ligne | |

| Autres | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Koweït | |

| Qatar | |

| Oman | |

| Bahreïn | |

| Afrique du Sud | |

| Nigéria | |

| Kenya | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des soins capillaires au Moyen-Orient et en Afrique ?

Le marché est évalué à 6,16 milliards USD en 2026 et devrait atteindre 7,55 milliards USD d'ici 2031.

Quel pays détient la plus grande part dans les ventes régionales de soins capillaires ?

L'Arabie Saoudite est en tête avec une part de 22,94 % des revenus de 2025.

Quelle catégorie de produits connaît la croissance la plus rapide dans la région ?

Les produits de coiffage progressent à un TCAC de 5,07 % jusqu'en 2031.

À quelle vitesse les canaux en ligne se développent-ils pour les achats de soins capillaires ?

Les ventes de commerce électronique augmentent à un TCAC de 5,68 %, portées par les stratégies gouvernementales de commerce numérique.

Dernière mise à jour de la page le: