Taille et Part du Marché des Cigarettes Électroniques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

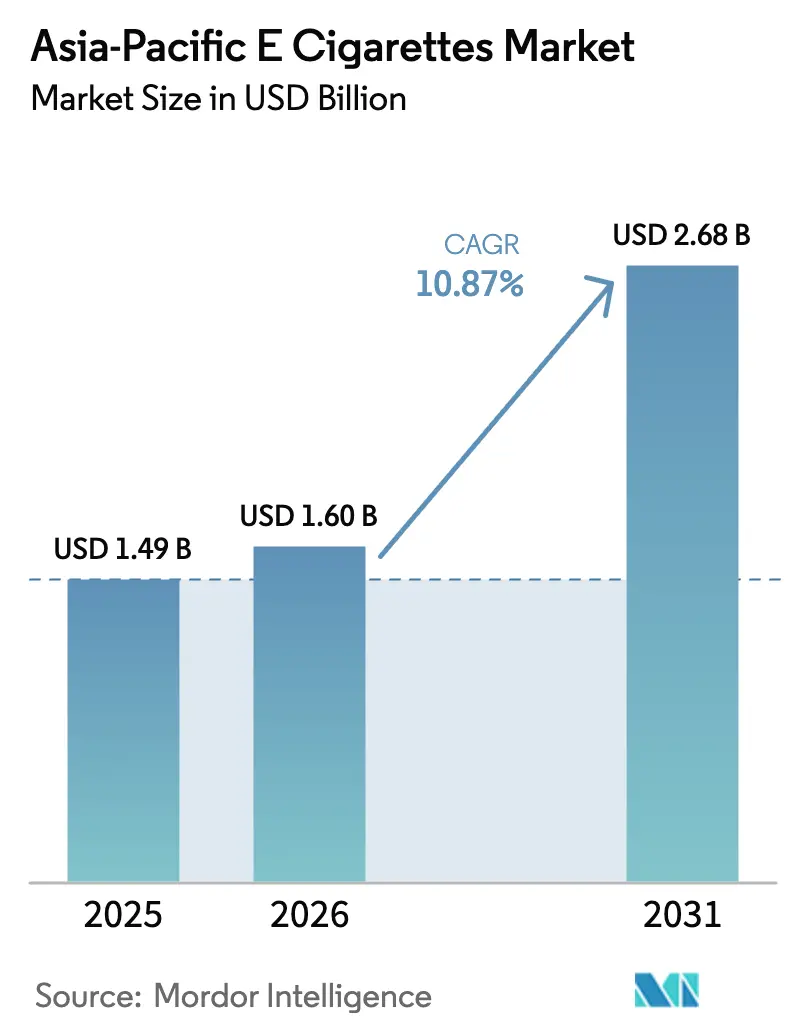

| Taille du marché de l'année de base (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2026) | 1.60 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cigarettes Électroniques en Asie-Pacifique par Mordor Intelligence

La taille du marché des cigarettes électroniques en Asie-Pacifique devrait croître de 1,49 milliard USD en 2025 à 1,60 milliard USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031 à un CAGR de 10,87 % sur la période 2026-2031. Les principaux moteurs de cette croissance comprennent une réglementation plus claire en Indonésie et en Malaisie, des innovations continues provenant du pôle matériel de Shenzhen-Dongguan en Chine, et une base croissante de fumeurs adultes se tournant vers les dispositifs à tabac chauffé. Bien que l'Australie impose une dispensation exclusivement en pharmacie et que l'Administration nationale du monopole du tabac de Chine impose des plafonds de capacité, les interdictions de saveurs dans plusieurs économies avancées posent des défis. Pourtant, ces obstacles révèlent également des besoins non satisfaits, que des marques agiles s'emploient désormais à combler avec des systèmes rechargeables conformes. À Jakarta et Manille, les communautés d'enthousiastes font progresser les ventes d'e-liquides de 11,80 % par an. Parallèlement, les puces de contrôle de bobine pilotées par l'IA non seulement augmentent les prix de vente moyens, mais réduisent également les coûts de garantie. La dynamique concurrentielle évolue : les usines de marque blanche du Guangdong soutiennent désormais les marques de distributeurs des commerces de proximité, entraînant une baisse de la part de marché des cinq premiers acteurs sur le marché des cigarettes électroniques en Asie-Pacifique, passant de 48 % il y a deux ans à 42 % en 2025.

Principaux Enseignements du Rapport

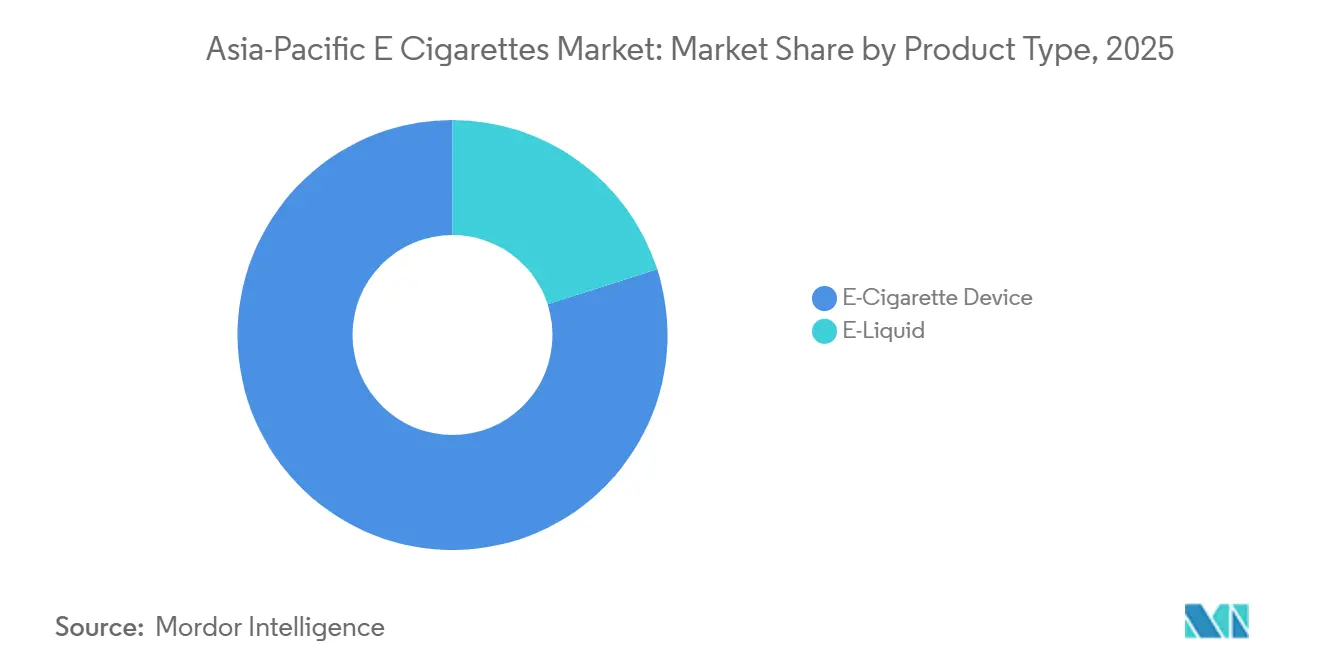

- Par type de produit, les dispositifs de cigarettes électroniques représentaient 79,96 % du chiffre d'affaires de 2025, et le segment des e-liquides devrait se développer à un CAGR de 11,80 % jusqu'en 2031.

- Par catégorie, les systèmes fermés détenaient 69,74 % de la part du marché des cigarettes électroniques en Asie-Pacifique en 2025, tandis que les formats ouverts devraient enregistrer un CAGR de 11,93 % jusqu'en 2031.

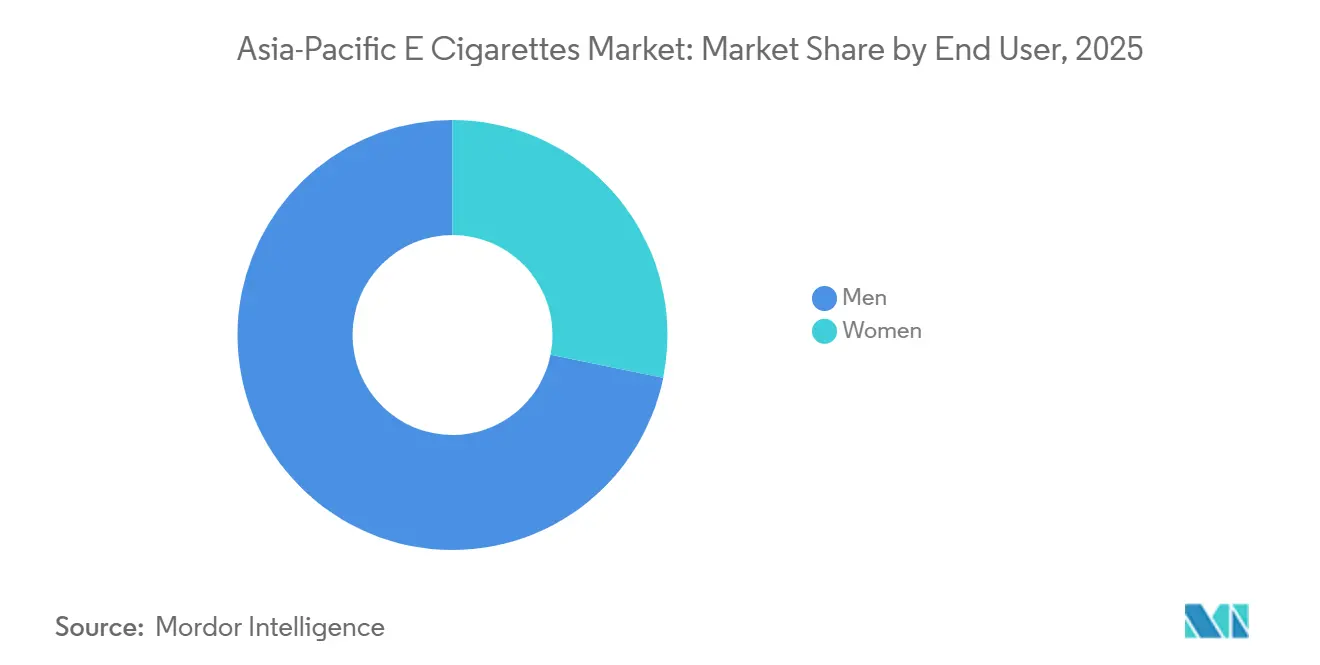

- Par utilisateur final, les hommes représentaient 71,82 % du volume en 2025, tandis que les femmes constituaient le segment à la croissance la plus rapide avec un CAGR de 12,08 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne dominait avec une part de 69,57 % de la taille du marché des cigarettes électroniques en Asie-Pacifique en 2025 ; le commerce de détail en ligne est en bonne voie pour atteindre un CAGR de 12,36 % jusqu'en 2031.

- Par géographie, l'Australie représentait 35,43 % de la part de marché en 2025, tandis que l'Indonésie devrait enregistrer un CAGR de 10,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Cigarettes Électroniques en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le pôle de fabrication de vapoteuses en Chine stimule l'innovation et la capacité | +1.5% | Concentré à Shenzhen et Dongguan, avec des retombées vers les sous-traitants d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| La formalisation des réglementations en Asie du Sud-Est stimule la demande de produits conformes | +1.3% | Indonésie, Malaisie, Philippines, Vietnam ; impact limité à Singapour et en Thaïlande en raison des interdictions | Court terme (≤ 2 ans) |

| L'adoption des dispositifs à tabac chauffé parmi les fumeurs plus âgés augmente les revenus premium | +1.2% | Japon, Corée du Sud, Australie, Nouvelle-Zélande ; premiers gains dans l'Indonésie urbaine | Long terme (≥ 4 ans) |

| Le commerce électronique supprime les barrières liées aux licences de vente au détail en Indonésie | +1.0% | Indonésie et Philippines ; l'Inde reste interdite en vertu de la Loi sur l'Interdiction des Cigarettes Électroniques (PECA) | Court terme (≤ 2 ans) |

| Le contrôle de bobine par l'IA réduit le risque de brûlure et favorise le changement de marque | +0.9% | Segments premium en Australie, au Japon, en Corée du Sud ; adoption progressive en Indonésie et en Malaisie | Moyen terme (2-4 ans) |

| Les capsules biodégradables obtiennent une approbation réglementaire grâce aux initiatives ESG | +0.8% | Singapour, Australie, Nouvelle-Zélande ; programmes pilotes en Malaisie et en Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le pôle de fabrication chinois stimule l'innovation et la capacité

Shenzhen et Dongguan dominent le paysage mondial du matériel de vapotage, représentant 87 % de la capacité de production mondiale. Notamment, les géants du secteur Smoore International et Jwei Group ont rationalisé leurs opérations, réduisant le délai de développement des produits à seulement 90 jours, du concept initial à la production en série. Dans une démarche qui souligne son importance stratégique, l'Administration nationale du monopole du tabac a introduit un projet de réglementation en décembre 2025. Cette réglementation, qui interdit la délivrance de nouvelles licences de production, semble être une mesure de protection pour l'initiative nationale de cigarettes électroniques de China National Tobacco Corp. En conséquence, la réglementation gèle effectivement la capacité de fabrication à sous-traitance aux niveaux de 2025. Les marques font face à un dilemme : soit négocier des accords d'approvisionnement pluriannuels, soit transférer leurs opérations d'outillage vers la Malaisie et le Vietnam voisins. Cette limitation de capacité devrait faire monter les coûts des composants, alors que les marques se disputent un nombre limité de créneaux de production. Par conséquent, ce scénario est susceptible d'accélérer la tendance à l'intégration verticale, notamment parmi les acteurs financièrement solides comme RELX et GeekVape. De plus, Shenzhen bénéficie d'un avantage écosystémique unique, abritant un réseau concentré de fournisseurs de batteries lithium-polymère, d'experts en bobines céramiques et de chimistes spécialisés dans les arômes. Ce cluster complexe est quelque chose que les pôles de fabrication d'Asie du Sud-Est auront du mal à reproduire, avec une estimation de 5 à 7 ans pour atteindre une qualité et une échelle similaires.

La formalisation des réglementations en Asie du Sud-Est stimule la demande de produits conformes

En janvier 2024, le Ministère des Finances indonésien a déployé une structure d'accise cukai à plusieurs niveaux. Les nouveaux taux fixent une redevance de 1 500 IDR par millilitre pour les e-liquides contenant de la nicotine et de 35 000 IDR (équivalent à 2,20 USD) pour chaque dispositif jetable. En juin 2025, ce cadre a réussi à intégrer 47 marques dans les circuits de distribution formels. Pendant ce temps, la Loi malaisienne sur le Contrôle des Produits du Tabac et du Tabagisme 2024 (Loi 852) a fait des progrès dans le paysage du vapotage. Elle a autorisé la vente de produits de vapotage aux adultes âgés de 21 ans et plus. De plus, les fabricants sont désormais tenus d'enregistrer leurs formulations auprès du Ministère de la Santé et d'afficher bien en évidence des avertissements sanitaires couvrant 40 % de la surface de l'emballage. Aux Philippines, la Food and Drug Administration, en août 2024, a publié la Circulaire 2024-015. Cette directive a nécessité des notifications de pré-commercialisation pour tous les dispositifs de cigarettes électroniques et e-liquides. En décembre 2025, ce processus avait approuvé 112 références et avait effectivement réduit d'environ 60 % les importations du marché gris. Ces mesures réglementaires semblent pencher en faveur des marques multinationales dotées d'infrastructures de conformité solides. En témoigne le fait que British American Tobacco et Philip Morris International ont porté leur part du canal de distribution formel en Indonésie à 34 % en 2025, un bond significatif par rapport à 19 % en 2023, une période où le marché échappait largement à l'application des droits d'accise.

L'adoption des dispositifs à tabac chauffé parmi les fumeurs plus âgés augmente les revenus premium

En 2025, la plateforme IQOS ILUMA de Philip Morris International a généré 890 millions USD dans la région Asie-Pacifique. Notamment, les utilisateurs âgés de 45 à 64 ans représentaient 52 % de sa base d'utilisateurs, préférant son odeur réduite et son fonctionnement sans cendres aux nuages de vapeur typiques des cigarettes électroniques traditionnelles. Pendant ce temps, Japan Tobacco a dévoilé son Ploom X Advanced à Tokyo en février 2025. Ce dispositif est doté d'une lame de chauffage double, élevant la température des bâtonnets de tabac à 295 °C. Des tests indépendants réalisés par l'Institut national de santé publique confirment qu'il offre un flux de nicotine comparable aux cigarettes combustibles, mais avec 90 % de composés nocifs en moins. En juillet 2024, l'Administration australienne des biens thérapeutiques a classé les dispositifs à tabac chauffé comme substances de l'Annexe 4. Cette décision, permettant un accès sur ordonnance, positionne les produits à tabac chauffé comme des outils de sevrage médicalement supervisés. En décembre 2025, ce changement réglementaire avait attiré 47 000 utilisateurs enregistrés. Bien que les dispositifs à tabac chauffé soient trois fois plus chers que les vapoteuses jetables, leur cycle de rachat de 18 mois et les ventes de bâtonnets consommables promettent une valeur client à vie significative. Ce potentiel a conduit les marques à investir massivement dans des modèles d'abonnement directs aux consommateurs.

Le commerce électronique supprime les barrières liées aux licences de vente au détail en Indonésie

En mars 2024, le Ministère du Commerce indonésien a publié le Règlement 50/2024, autorisant les ventes de vapoteuses en ligne. La condition ? Les plateformes doivent intégrer le système national de vérification de l'âge (consultation NIK) et s'assurer que l'accise cukai est payée au moment de la vente. Grâce à ce cadre, en septembre 2025, les grandes plateformes comme Tokopedia et Shopee ont accueilli 1 340 marchands de vapoteuses agréés. Cette clarté réglementaire nouvellement acquise a démantelé l'obstacle de la licence de vente au détail, une barrière qui avait précédemment limité les ventes légales à 8 200 buralistes physiques. En conséquence, le nombre de points de distribution a été multiplié par 16, entraînant une baisse de 12 à 18 % des prix à la consommation, les vendeurs en ligne contournant les marges de gros traditionnelles. Dans un mouvement parallèle, le Département du Commerce et de l'Industrie des Philippines, en juillet 2025, a imposé aux plateformes de commerce électronique d'authentifier les permis commerciaux des vendeurs et les enregistrements de produits auprès de la FDA avant les annonces de vapoteuses. Lazada et Zalora ont intégré de manière transparente cette vérification de conformité via des liens API vers des bases de données gouvernementales. Pendant ce temps, la Loi indienne de 2019 sur l'Interdiction des Cigarettes Électroniques (PECA) est toujours en vigueur, interdisant la production, l'importation et la vente. Pourtant, les lacunes dans l'application ont ouvert la voie au commerce électronique transfrontalier depuis le Népal et le Bangladesh, desservant un marché gris estimé à 2,3 millions d'utilisateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les interdictions totales de saveurs balayant l'Australie, Hong Kong et Singapour | -1.2% | Australie, Hong Kong, Singapour ; risque de débordement vers la Nouvelle-Zélande et la Malaisie | Court terme (≤ 2 ans) |

| Les plafonds de capacité du tabac d'État chinois compriment les marges des sous-traitants | -0.9% | Impact sur la chaîne d'approvisionnement : pression aiguë sur les marques sans fabrication diversifiée | Moyen terme (2-4 ans) |

| La montée en puissance des dispositifs jetables contrefaits érode la confiance des consommateurs | -0.7% | Australie, Nouvelle-Zélande, Indonésie ; concentrée dans les circuits de vente en commerces de proximité | Court terme (≤ 2 ans) |

| Les incidents d'incendie de batteries lithium-ion déclenchent des hausses de primes d'assurance | -0.6% | Australie, Nouvelle-Zélande, Japon ; préoccupation émergente en Indonésie et en Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions totales de saveurs balayant l'Australie, Hong Kong et Singapour

En juillet 2024, l'Administration australienne des biens thérapeutiques a limité les saveurs d'e-liquides au tabac, au menthol et à la menthe uniquement. Cette décision a éliminé les saveurs de fruits, de desserts et de boissons, qui représentaient auparavant 73 % des ventes avant la réglementation[1]Source : Département de la Santé et des Soins aux Personnes Âgées, "Réformes de l'Administration des Biens Thérapeutiques," health.gov.au. À la suite de ce changement de politique, 41 % des utilisateurs occasionnels se sont tournés vers des sachets de nicotine ou des cigarettes combustibles en seulement six mois. Pendant ce temps, l'Ordonnance de Hong Kong sur le Tabagisme (Santé Publique) (Amendement), devant entrer en vigueur en avril 2026, introduit de lourdes sanctions. Les personnes surprises avec des produits de tabac alternatifs, notamment des cigarettes électroniques, des dispositifs à tabac chauffé et des vaporisateurs à base de plantes, risquent des amendes de 50 000 HKD (environ 6 400 USD) et une peine d'emprisonnement potentielle de 6 mois[2]Source : Département de la Santé de Hong Kong, "Ordonnance d'Amendement sur le Tabagisme (Santé Publique) 2026," dh.gov.hk . À Singapour, l'Autorité des Sciences de la Santé a maintenu l'interdiction nationale de 2018 sur la vente de cigarettes électroniques. En 2025 seulement, elle a confisqué 38 000 dispositifs et engagé des poursuites judiciaires contre 142 détaillants, citant des violations de la Loi sur le Tabac (Contrôle des Publicités et des Ventes). Ces interdictions strictes dans toute la région provoquent une fragmentation des portefeuilles de produits. Les fabricants sont désormais contraints de maintenir des assortiments de références distincts pour différents marchés, manquant ainsi les avantages des achats en gros de concentrés d'arômes. Cette complexité supplémentaire fait augmenter les coûts d'environ 8 à 12 % pour les marques opérant dans toute la région ASEAN.

Les plafonds de capacité du tabac d'État chinois compriment les marges des sous-traitants

En décembre 2025, l'Administration nationale du monopole du tabac a dévoilé un projet de réglementation interdisant aux gouvernements provinciaux d'accorder de nouvelles licences de production de cigarettes électroniques. Cette décision gèle effectivement la capacité de fabrication aux niveaux de 2025, une stratégie visant à protéger la part de marché intérieure de China National Tobacco Corp. En conséquence de ce plafonnement, les marges des sous-traitants devraient se resserrer, intensifiant la concurrence entre les marques pour les créneaux de production limités. Notamment, les fabricants de niveau 2 à Dongguan ont déjà commencé à connaître des délais de livraison de 6 à 9 mois pour les commandes passées fin 2025. Dans un changement majeur du secteur, Smoore International et Jwei Group, responsables d'un total combiné de 34 % de l'approvisionnement mondial en matériel de vapotage, ont révélé en novembre 2025 leur intention de créer des pôles de production secondaires en Malaisie et au Vietnam. Cette démarche stratégique, impliquant des investissements de 180 millions USD, devrait prendre 24 à 36 mois pour atteindre des normes de qualité comparables à leurs installations de Shenzhen. Les marques sans chaînes d'approvisionnement diversifiées naviguent dans des risques accrus. Par exemple, des entités plus petites comme Innokin et KangerTech ont fait face à des pénuries de stocks au troisième trimestre 2025, entraînant une perte d'espace en rayon au profit de leurs rivaux intégrés verticalement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les E-Liquides Gagnent des Parts à Mesure que les Systèmes Ouverts se Multiplient

De 2026 à 2031, les e-liquides devraient croître à un taux annuel de 11,80 %, dépassant le CAGR global du marché de 10,87 %. Cette hausse est largement attribuée aux utilisateurs sensibles aux prix en Indonésie et aux Philippines, qui adoptent de plus en plus les systèmes ouverts, privilégiant le coût par millilitre à la commodité du dispositif. En 2025, les dispositifs de cigarettes électroniques représentaient 79,96 % du chiffre d'affaires, portés par la popularité des formats jetables en Australie et des systèmes à capsules fermées au Japon. Cependant, cette domination devrait s'affaiblir en raison des pressions réglementaires croissantes ciblant les plastiques à usage unique et les déchets de batteries. Le cadre d'accise cukai indonésien impose une taxe de 1 500 IDR par millilitre sur les e-liquides, en contraste frappant avec les 35 000 IDR prélevés sur chaque dispositif jetable. Cela crée un avantage de coût significatif de 60 à 70 % pour les systèmes rechargeables sur une base d'utilisation, une dynamique de prix qui a propulsé les ventes de systèmes ouverts à une augmentation de 34 % d'une année sur l'autre en 2025[3]Source : Ministère des Finances indonésien, "Réglementation Cukai pour les E-Liquides," customs.go.id.

En 2025, les dispositifs jetables dominaient le segment des cigarettes électroniques, renforcés par le modèle pharmaceutique australien favorisant les formats scellés et inviolables et la distribution en commerces de proximité en Indonésie. Ce dernier point est particulièrement notable compte tenu du manque de fiabilité des chaînes d'approvisionnement réfrigérées pour le stockage des e-liquides. Pendant ce temps, les dispositifs non jetables, notamment les pod mods et les box mods, gagnent en popularité auprès des enthousiastes. Ces utilisateurs apprécient des fonctionnalités telles que la personnalisation de la puissance et la longévité des bobines. Notamment, des marques comme GeekVape et SMOK ont souligné que les dispositifs dont le prix dépasse 60 USD représentaient 22 % des ventes en commerce spécialisé en 2025, une hausse notable par rapport à 14 % en 2023. En mai 2025, le Vuse ePod 2+ de British American Tobacco a fait ses débuts à Sydney, avec une connectivité Bluetooth. Cette fonctionnalité permet non seulement de suivre la consommation de nicotine, mais aussi de se synchroniser avec des applications de sevrage, répondant aux utilisateurs australiens orientés vers l'ordonnance qui perçoivent le vapotage comme une intervention médicalement supervisée plutôt qu'un simple choix de style de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Catégorie : Les Systèmes Fermés Dominent, Mais les Formats Ouverts Séduisent les Enthousiastes

En 2025, les systèmes de vapotage fermés ont capturé 69,74 % du chiffre d'affaires du marché, portés par les mandats réglementaires en Australie et en Nouvelle-Zélande pour des cartouches pré-remplies résistantes aux enfants et les préférences des consommateurs au Japon et en Corée du Sud pour des designs sans tracas et étanches. Les systèmes de vapotage ouverts devraient croître à un CAGR de 11,93 % jusqu'en 2031, alimentés par la classe moyenne sensible aux prix en Indonésie et les communautés de passionnés à Manille et Bangkok, qui privilégient la variété des saveurs et la production de vapeur à la portabilité. L'Administration australienne des biens thérapeutiques, dans le cadre de son modèle sur ordonnance, n'autorise que les systèmes fermés. Cette politique, adoptée en juillet 2024, a réduit les ventes de formats ouverts en pharmacie et redirigé les enthousiastes vers les importations en ligne depuis la Nouvelle-Zélande et la Malaisie.

En 2025, l'IQOS ILUMA de Philip Morris International, un système à tabac chauffé fermé, représentait 38 % du chiffre d'affaires des produits à risque réduit de la société en Asie-Pacifique. Le Japon et la Corée du Sud dominaient, représentant 71 % des ventes unitaires alors que les fumeurs plus âgés passaient des cigarettes combustibles. Les systèmes ouverts séduisent les utilisateurs qui rechargent les réservoirs avec des e-liquides tiers, réduisant les coûts par millilitre de 50 à 65 % par rapport aux capsules propriétaires, mais nécessitant des compétences techniques pour le remplacement des bobines et les réglages de puissance. Les boutiques de vapotage en Indonésie ont signalé que les utilisateurs de systèmes ouverts achètent 90 millilitres d'e-liquide par mois, contre 30 millilitres pour les utilisateurs de capsules fermées, générant une valeur à vie plus élevée malgré des marges sur les dispositifs plus faibles. La Loi malaisienne sur le Contrôle des Produits du Tabac et du Tabagisme 2024 impose des avertissements sanitaires couvrant 40 % de l'emballage pour les systèmes ouverts et fermés, nivelant le terrain réglementaire et permettant aux marques de formats ouverts de concurrencer davantage sur le prix que sur la complexité de la conformité.

Par Utilisateur Final : Les Femmes Stimulent la Croissance Incrémentale grâce aux Formats Discrets

En 2025, les hommes représentaient 71,82 % du volume des utilisateurs finaux, portés par les normes culturelles et les taux de tabagisme plus élevés en Indonésie, aux Philippines et au Vietnam, où plus de 60 % des hommes consomment du tabac contre 3 à 8 % des femmes. Cependant, les femmes constituent le segment à la croissance la plus rapide, avec un CAGR de 12,08 % jusqu'en 2031. Cette croissance est portée par des dispositifs à capsules discrets promus par des influenceurs sur Instagram et TikTok dans l'Indonésie urbaine et en Thaïlande, et des formulations de sels de nicotine qui procurent satisfaction à des puissances plus faibles avec des nuages de vapeur minimaux, séduisant les marchés conservateurs. En mars 2025, RELX a lancé son Infinity Plus à Jakarta, avec un design de la taille d'un rouge à lèvres et des couleurs pastel. Il a capturé 19 % de la base d'utilisatrices indonésiennes en six mois, incitant les concurrents à introduire des références spécifiques à chaque genre.

En Australie, les pharmacies ont attiré plus d'utilisatrices de vapoteuses que les points de vente du marché gris. En 2025, les femmes constituaient la majorité des utilisatrices de vapoteuses sur ordonnance, indiquant que le cadrage médical réduit la stigmatisation et positionne le vapotage comme un outil de sevrage. Le Ploom X Advanced de Japan Tobacco ciblait les femmes âgées de 30 à 45 ans grâce à des collaborations avec des marques de mode et des habillages de dispositifs en édition limitée, générant 31 % du chiffre d'affaires 2025 de la gamme de produits auprès des femmes, malgré leur part de 12 % de la population fumeuse au Japon. En Nouvelle-Zélande, les femmes âgées de 18 à 24 ans représentaient 42 % des nouveaux utilisateurs de vapoteuses en 2025, portées par les saveurs de fruits et de desserts autorisées dans le cadre des politiques de réduction des risques, contrastant avec l'interdiction des saveurs en Australie, qui a réduit la participation féminine. Les plateformes de commerce social comme WhatsApp et les groupes Facebook ont permis les ventes de vapoteuses entre pairs en Indonésie et aux Philippines, séduisant les femmes qui préfèrent acheter auprès de connaissances de confiance plutôt que dans des boutiques de vapotage à dominante masculine. En 2025, environ 340 000 femmes ont acheté des dispositifs via ces canaux.

Par Canal de Distribution : Le Commerce de Détail en Ligne Progresse à Mesure que les Plateformes Intègrent la Conformité

En 2025, le commerce de détail hors ligne dominait avec une part de 69,57 %, soulignant le mandat de vente exclusivement en pharmacie en Australie, qui a restreint les ventes légales à 5 800 pharmacies enregistrées. De même, en Indonésie, les buralistes physiques étaient tenus de vérifier l'âge des acheteurs à l'aide de cartes d'identité nationales. Pendant ce temps, le commerce de détail en ligne devrait se développer à un taux annuel de 12,36 % jusqu'en 2031. Cette croissance est stimulée par le Règlement 50/2024 du Ministère du Commerce indonésien, qui a autorisé les plateformes de commerce électronique à vendre des vapoteuses, à condition qu'elles intègrent des API de vérification d'âge NIK. De plus, le Département du Commerce et de l'Industrie des Philippines a imposé aux plateformes de confirmer les enregistrements FDA des vendeurs. En septembre 2025, Tokopedia et Shopee avaient intégré 1 340 marchands de vapoteuses agréés en Indonésie. Cette décision a multiplié les points de distribution par 16 et a entraîné une baisse de 12 à 18 % des prix à la consommation, les vendeurs en ligne contournant les marges de gros traditionnelles.

En Australie, une exigence d'ordonnance freine la croissance en ligne. L'Administration des biens thérapeutiques a statué que les pharmacies ne peuvent délivrer des vapoteuses qu'après vérification de l'ordonnance. Cette exigence entre en conflit avec les processus de paiement instantané typiques du commerce électronique. En Nouvelle-Zélande, les ventes de vapoteuses en ligne sont autorisées pour les adultes de 18 ans et plus. Les détaillants doivent utiliser des services de vérification d'âge tiers conformes aux bases de données gouvernementales. Les membres de l'Association des Marchands de Vapoteuses ont adopté cette mesure de conformité, supportant un coût moyen de 0,45 NZD (0,27 USD) par transaction. Au Japon et en Corée du Sud, le commerce de détail hors ligne règne en maître. Les géants de la distribution en commerces de proximité comme 7-Eleven et FamilyMart gardent les dispositifs à tabac chauffé derrière les comptoirs. Ils ont formé leur personnel à vérifier les âges à l'aide d'invites aux points de vente. Cette stratégie d'accès contrôlé représentait 78 % des ventes de dispositifs à tabac chauffé en 2025. En Inde, la Loi de 2019 sur l'Interdiction des Cigarettes Électroniques interdit à la fois les ventes de vapoteuses en ligne et hors ligne. Pourtant, les lacunes dans l'application ont ouvert la voie au commerce électronique transfrontalier depuis le Népal, desservant environ 2,3 millions d'utilisateurs par des moyens non réglementés.

Analyse Géographique

En 2025, l'Australie détenait 35,43 % du chiffre d'affaires régional, mais cette part devrait diminuer. Le mandat d'ordonnance de juillet 2024 de l'Administration des biens thérapeutiques a orienté les utilisateurs occasionnels vers les sachets de nicotine et les cigarettes, réduisant les volumes de vapoteuses dispensées en pharmacie de 19 % au quatrième trimestre 2025 par rapport aux niveaux d'avant la réglementation. Le modèle exclusivement en pharmacie a éliminé les ventes en commerces de proximité et chez les buralistes, centralisant l'approvisionnement via 5 800 pharmacies avec des frais de dispensation de 15 à 25 AUD, portant les coûts pour les consommateurs à 45-65 AUD par dispositif contre 25-35 AUD sur le marché gris. Les dispositifs jetables contrefaits ELFBAR et RELX ont inondé les magasins fin 2024, avec 1,2 million d'unités saisies au premier semestre 2025, représentant 23 % de la consommation et perturbant la tarification des fabricants conformes. La restriction des saveurs de juillet 2024 au tabac, au menthol et à la menthe a éliminé 73 % des ventes d'avant la réglementation, poussant les utilisateurs vers les dispositifs à tabac chauffé et les sachets de nicotine disponibles dans des circuits de distribution plus larges.

L'Indonésie devrait croître à 10,56 % par an jusqu'en 2031, portée par le cadre d'accise cukai du Ministère des Finances de janvier 2024, qui a légitimé 47 marques et permis à des plateformes comme Tokopedia et Shopee d'intégrer 1 340 marchands en septembre 2025. La structure d'accise, avec 1 500 IDR par millilitre pour les e-liquides et 35 000 IDR par dispositif jetable, a stimulé l'adoption des systèmes ouverts, les dispositifs rechargeables représentant 41 % des ventes de 2025, contre 28 % en 2023. Le Règlement 50/2024 a autorisé les ventes de vapoteuses en ligne via des plateformes utilisant le système national de vérification de l'âge, multipliant les points de distribution par 16 et réduisant les prix de 12 à 18 %. Cependant, 41 % des vapoteuses vendues en 2025 ne portaient pas de timbres d'accise cukai, coûtant au gouvernement 780 milliards IDR (49 millions USD) par an et permettant aux opérateurs du marché gris de pratiquer des prix inférieurs de 25 à 35 % à ceux des distributeurs.

La Nouvelle-Zélande a maintenu une position de réduction des risques, autorisant la vente de vapoteuses aux adultes de 18 ans et plus sans ordonnance, sécurisant 8,2 % du chiffre d'affaires régional en 2025 malgré une population de 5,1 millions d'habitants. Le Ministère de l'Environnement a proposé une interdiction des vapoteuses à usage unique en octobre 2025, ciblant une mise en œuvre d'ici juillet 2027, incitant RELX et JUUL à accélérer les programmes de recyclage. En 2025, les Douanes ont saisi 340 000 dispositifs non conformes, dont 23 % contenaient des niveaux de métaux lourds dangereux, soulevant des préoccupations de responsabilité pour les détaillants et favorisant la consolidation vers les marques certifiées ISO. Le reste de l'Asie-Pacifique, notamment le Vietnam, la Thaïlande, la Malaisie et les Philippines, a contribué à 21,0 % du chiffre d'affaires de 2025. La Malaisie a légalisé les ventes en 2024, tandis que la Thaïlande et le Vietnam ont maintenu des interdictions, poussant l'activité vers des marchés gris approvisionnés par le commerce électronique transfrontalier depuis la Chine et Singapour.

Paysage réglementaire

La réglementation en Asie-Pacifique reste fragmentée, les régimes divergeant sur les contrôles de mise sur le marché, les normes de produits et les restrictions d'âge. L'Australie a orienté davantage l'accès vers une voie exclusivement pharmaceutique dans le cadre des réformes de la Therapeutic Goods Administration débutant le 1er juillet 2024, et les normes relatives aux produits de vapotage à base de nicotine entrent en vigueur à compter du 1er juillet 2025. Cela concentre les ventes légales dans les pharmacies enregistrées et restreint des caractéristiques de produits telles que les arômes. La Nouvelle-Zélande a mis à jour son Smokefree Environments and Regulated Products Amendment Act (No 2) en décembre 2024, puis a renforcé les contrôles sur les dispositifs jetables et les exigences de sécurité au cours de l'année 2025, augmentant les coûts de conformité pour les importateurs et les détaillants spécialisés.

En Asie du Sud-Est, l'application des règles se durcit avec le Tobacco and Vaporisers Control Act de Singapour, effectif au 1er mai 2026, qui consolide les pouvoirs sous l'égide du Ministry of Health et de la Health Sciences Authority et renforce une position axée sur l'interdiction des vaporisateurs et de leurs composants. Les sanctions de Hong Kong entrent en vigueur en avril 2026, ajoutant une surveillance réglementaire supplémentaire et une traçabilité obligatoire dans toute la région.

Paysage Concurrentiel

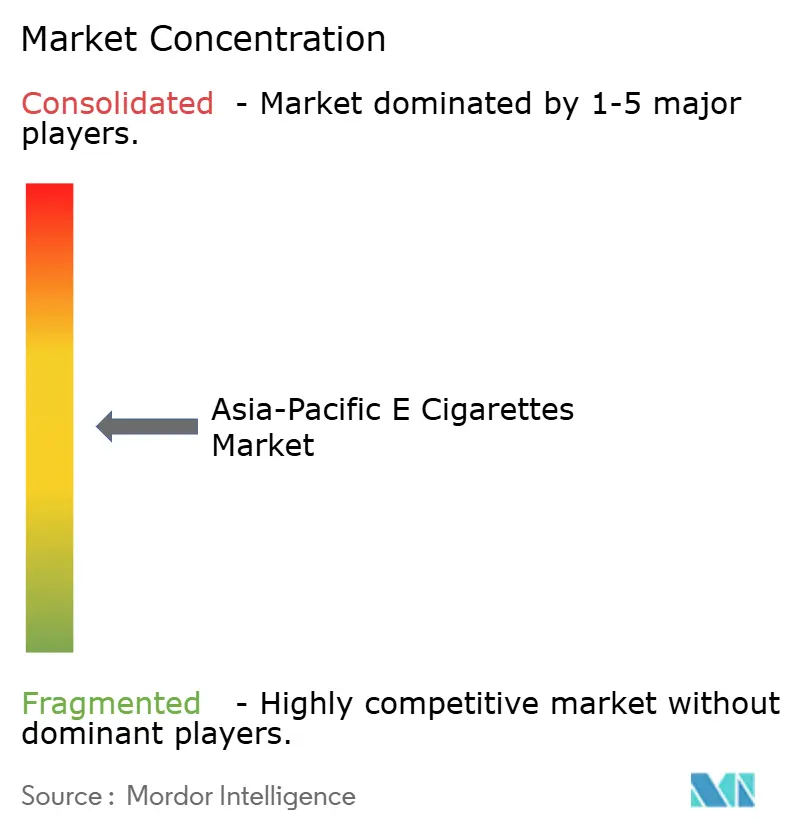

Le marché des cigarettes électroniques en Asie-Pacifique est modérément concentré, les cinq premiers acteurs - RELX Technology, Smoore International, Philip Morris International, British American Tobacco et Japan Tobacco - devant détenir une part de marché majeure. Ce changement est attribué aux fabricants de marque blanche de la province du Guangdong qui s'adressent aux marques de distributeurs pour les chaînes de commerces de proximité locales. L'intégration verticale est devenue un avantage concurrentiel clé, RELX établissant une fabrication propriétaire à Shenzhen et GeekVape prenant en charge la production de bobines céramiques. Ces démarches sont perçues comme un rempart contre le gel de capacité de décembre 2025 de l'Administration nationale du monopole du tabac, qui devrait réduire la disponibilité des sous-traitants de 15 à 22 % jusqu'en 2027. Les stratégies d'entrée sur le marché sont influencées par les nuances réglementaires. British American Tobacco se concentre sur l'Indonésie et la Malaisie, où les cadres d'accise établis favorisent les entreprises conformes. En revanche, des entités plus petites comme ELFBAR et SKE Crystal exploitent le marché gris australien, profitant des lacunes dans l'application pour distribuer dans les commerces de proximité, malgré un mandat de vente exclusivement en pharmacie.

La fidélité à la marque est de plus en plus influencée par les avancées technologiques. En 2025, 18 % des dispositifs premium étaient équipés de puces de contrôle de bobine pilotées par l'IA, entraînant une baisse de 23 % des réclamations sous garantie et permettant aux marques de facturer une prime de 30 % par rapport à leurs homologues à puissance fixe. Les dépôts de brevets éclairent les priorités du secteur. Entre 2024 et 2025, Philip Morris International a déposé 47 brevets sur le tabac chauffé auprès de l'Office des Brevets du Japon, se concentrant sur les conceptions de lames chauffantes et les méthodes de refroidissement des aérosols. Pendant ce temps, les 23 brevets de GeekVape mettent en lumière les contrôles de puissance par réseau neuronal et les capteurs prédictifs de durée de vie des bobines.

Il existe un potentiel inexploité dans les villes de niveau 2 en Indonésie et les marchés provinciaux aux Philippines. Ici, la densité de distribution est inférieure à un point de vente pour 5 000 adultes. Des marques locales comme Vapetasia font des percées, tirant parti de campagnes sur les réseaux sociaux en langue tagalog et d'options de paiement à la livraison pour surmonter les défis liés à l'utilisation des cartes de crédit. British American Tobacco fait des progrès dans le développement de capsules biodégradables. Leur prototype en acide polylactique, approuvé provisoirement par l'Agence nationale de l'environnement de Singapour en mars 2025, leur donne une avance de 24 mois sur leurs rivaux. Cet avantage pourrait être déterminant si l'interdiction potentielle des produits à usage unique en Nouvelle-Zélande se propage à travers l'ASEAN d'ici 2028.

Leaders du Secteur des Cigarettes Électroniques en Asie-Pacifique

RELX Technology

Smoore International

Philip Morris International

British American Tobacco p.l.c

Japan Tobacco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'Indonésie offre une voie claire pour la commercialisation de produits conformes aux normes et limités par âge en vertu du Government Regulation No. 28 of 2024 et de la structure d'accise existante. Cela façonne la demande pour des références enregistrées, un commerce en ligne vérifié et un contenu de produit documenté dans le canal formel. La voie de notification préalable à la mise sur le marché de la FDA philippine (Circular 2024-015), qui a validé 112 références d'ici décembre 2025 et réduit sensiblement les importations issues du marché gris, indique également un besoin adressable pour des marques capables de maintenir des dossiers, des tests et des mises à jour continues de conformité.

L'évolution des portefeuilles vers des systèmes rechargeables ou ouverts et des formats à déchets réduits s'aligne sur l'attention des régulateurs portée aux externalités liées aux plastiques et aux batteries. Les travaux de BAT sur les capsules biodégradables, y compris une approbation provisoire à Singapour dans le cadre d'un dispositif de responsabilité élargie des producteurs (mars 2025), soutiennent un investissement continu dans les matériaux, la collecte et les programmes de recyclage susceptibles d'aider les marques à rester commercialisables à mesure que le contrôle s'intensifie.

Développements récents du secteur

- Juillet 2026 : Smoore International a révélé qu'EVE Battery avait obtenu l'approbation de son conseil d'administration pour réduire sa participation jusqu'à 3,5 % du total des actions émises au cours de l'année suivante. Cette annonce suggère un possible réajustement de l'allocation de capital chez un fournisseur clé de matériel en Asie-Pacifique, avec des implications pour le financement des fournisseurs et la dynamique d'investissement technologique.

- Juin 2026 : Philip Morris International a élargi sa plateforme de cigarette électronique VEEV en Corée du Sud en ajoutant le dispositif VEEV inPRIME et les capsules VEEBI inPRIME. Cette mise à jour élargit le portefeuille sans fumée de PMI sur un marché majeur de la nicotine et accroît la pression concurrentielle pour les formats à capsules conformes en Asie du Nord.

- Janvier 2024 : le ministère des Finances indonésien a introduit une structure d'accise (cukai) échelonnée pour le vapotage, comprenant des frais par millilitre sur les e-liquides nicotinés et une taxe unitaire sur les dispositifs jetables. Cette conception fiscale a renforcé l'avantage de coût des systèmes rechargeables et accéléré la transition vers la distribution formelle en rendant les produits conformes et estampillés d'accise économiquement plus différenciés de l'offre du marché gris.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des cigarettes électroniques en Asie-Pacifique est défini comme les revenus générés par les dispositifs de cigarettes électroniques et les e-liquides vendus via des canaux de vente au détail en ligne et hors ligne dans la région Asie-Pacifique, mesurés en valeur USD.

Exclusions de périmètre : la taille du marché exclut les produits de tabac chauffé, les cigarettes combustibles traditionnelles et les accessoires annexes qui ne sont pas vendus en tant que dispositifs ou e-liquides.

Aperçu de la segmentation

- Type de Produit

- Dispositif de Cigarette Électronique

- Jetable

- Non Jetable

- E-Liquide

- Dispositif de Cigarette Électronique

- Catégorie

- Systèmes de Vapotage Ouverts

- Systèmes de Vapotage Fermés

- Utilisateur Final

- Hommes

- Femmes

- Canal de Distribution

- Commerce de Détail Hors Ligne

- Commerce de Détail en Ligne

- Pays

- Australie

- Nouvelle-Zélande

- Indonésie

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir correctement le contexte de base en matière de demande et de politique, car l'usage et la légalité évoluent rapidement dans cette catégorie. Nous examinons généralement des sources publiques telles que les ministères de la Santé et les régulateurs nationaux (pour les règles d'âge, les limites de nicotine et la légalité des produits), les mises à jour de l'Organisation mondiale de la Santé sur la lutte antitabac, les statistiques commerciales UN Comtrade pour les codes SH pertinents des dispositifs et liquides, ainsi que les indicateurs macroéconomiques de la Banque mondiale qui aident à normaliser les dépenses entre les pays.

Pour ancrer l'activité des entreprises et les signaux de prix, nous utilisons également des sources telles que les rapports annuels des entreprises, les documents de résultats, les présentations aux investisseurs et les dépôts officiels lorsqu'ils sont disponibles, suivis d'une presse réputée, d'annonces de distributeurs et de sites d'associations couvrant le commerce du vapotage ou de la vente au détail. Les bases de données de brevets sont utilisées de manière sélective pour comprendre les évolutions des formats de dispositifs (systèmes ouverts ou fermés) et le rythme de renouvellement des produits. Ces exemples ne sont pas exhaustifs, et nous avons examiné de nombreuses autres sources publiques pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les données primaires visent à aligner le modèle sur les ventes réelles et le comportement des canaux, car les expéditions déclarées et l'intérêt des consommateurs ne se traduisent pas toujours par des revenus de détail stables. Nous nous entretenons avec un ensemble de fabricants, importateurs, distributeurs, détaillants spécialisés et acteurs des canaux en ligne dans toute la région APAC afin d'ajuster les hypothèses de tarification, de marges et de mix de catégories, puis de les confirmer à partir de plusieurs points de vue.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | CXO : 19 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 34 % | |

| Petits acteurs : 21 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le marché est principalement construit selon une approche descendante (top-down) du pool de demande, où la base d'utilisateurs adultes de nicotine, la légalité de la catégorie et la disponibilité au détail sont utilisées pour reconstituer les dépenses adressables par pays, puis agrégées au niveau régional. Pour garder les résultats réalistes, ces derniers sont recoupés grâce à des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires estimés par canal, et des agrégations rapides de fournisseurs et de distributeurs lorsque des informations sont disponibles.

Les principales variables qui façonnent le modèle incluent la part des systèmes ouverts par rapport aux systèmes fermés, les cycles de remplacement des dispositifs, les modes de consommation moyens d'e-liquide, la répartition du mix de canaux entre la vente au détail hors ligne et en ligne, et les fourchettes de prix observées pour les dispositifs et liquides selon les pays. Comme la réglementation constitue un facteur d'évolution majeur, les hypothèses sont également ajustées pour tenir compte de changements tels que les plafonds de nicotine, les restrictions sur les arômes, les contrôles à l'importation et l'intensité de l'application des règles. Les prévisions sont établies à l'aide d'une analyse de scénarios, avec un scénario de base fondé sur le consensus des entretiens concernant l'orientation réglementaire et les tendances de basculement des consommateurs, puis soumis à des tests de sensibilité avec des scénarios d'adoption plus rapide et plus lente. Lorsque des points de données par pays sont manquants, nous utilisons des indicateurs proxy issus de marchés similaires de la région et revalidons la dépense implicite par utilisateur lors d'entretiens de suivi.

Validation des données et cycle de mise à jour

La validation s'effectue via un ensemble reproductible de contrôles qui comparent les totaux modélisés à des signaux indépendants, les écarts étant ensuite étudiés avant validation finale. Nous examinons les valeurs atypiques au niveau des pays en testant la dépense implicite par adulte, en vérifiant les hypothèses de mix de canaux et en refaisant les calculs avec d'autres jeux de données de prix et de volumes afin de confirmer si le résultat reste stable.

Une seconde revue par un analyste remet en question des hypothèses clés telles que le mix de catégories et le calendrier des changements réglementaires, et tout écart significatif déclenche des reprises de contact ciblées avec des experts régionaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées si un changement de politique majeur, une évolution de l'application des règles ou une perturbation de l'approvisionnement modifie sensiblement la demande attendue. Avant la livraison, les dernières actualités et publications officielles sont réexaminées afin que les clients reçoivent une vision actualisée correspondant au contexte de marché actuel.

Taille du marché des cigarettes électroniques en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les cigarettes électroniques en Asie-Pacifique peuvent varier considérablement, même lorsque les mêmes pays sont concernés. Les principales raisons sont généralement des inclusions de produits différentes, la manière dont la valeur de détail est définie selon les canaux, et l'année utilisée comme point de référence pour la conversion des devises et la tarification.

Certaines estimations mélangent un panier de vapotage plus large et appliquent des hypothèses d'adoption à forte croissance de manière uniforme entre les pays, ce qui peut relever la valeur de départ et accentuer la courbe de prévision. Chez Mordor Intelligence, le périmètre est limité aux dispositifs de cigarettes électroniques et aux e-liquides, et l'agrégation régionale reste liée au mix de systèmes ouverts et fermés, aux répartitions par canal et aux vérifications de légalité au niveau des pays, afin d'éviter toute surestimation des marchés restreints.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,49 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 13,73 milliards USD (2025) | Utilise une définition de catégorie plus large qui semble inclure un ensemble plus étendu de types de produits de vapotage et des hypothèses d'adoption et de tarification pour plusieurs grands pays, ce qui peut gonfler le pool de revenus adressables pour la même année. |

| Éditeur de recherche mondiale B | 6,50 milliards USD (2023) | Utilise une année de référence antérieure et une approche combinée cigarette électronique plus vape avec des contrôles moins visibles sur la légalité par pays et le périmètre des produits, si bien que la valeur peut varier en fonction du choix de l'année, du calendrier de conversion des devises et du mélange de catégories. |

Pris ensemble, l'écart entre les valeurs publiées s'explique principalement par les choix de périmètre et l'alignement de l'année de référence, suivis par le degré d'agressivité des projections de prix et d'adoption. En maintenant les données traçables à la logique des revenus par canal, au mix de types de systèmes et à l'accès au marché pays par pays, notre estimation reste plus facile à reproduire et à mettre à jour lorsque la politique ou la tarification évolue.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des cigarettes électroniques en Asie-Pacifique d'ici 2031 ?

La taille du marché des cigarettes électroniques en Asie-Pacifique devrait croître de 1,49 milliard USD en 2025 à 1,60 milliard USD en 2026 et devrait atteindre 2,68 milliards USD d'ici 2031 à un CAGR de 10,87 % sur la période 2026-2031.

Quel segment se développe le plus rapidement au sein des cigarettes électroniques en Asie-Pacifique ?

Les e-liquides, portés par les systèmes ouverts rechargeables, croissent à un CAGR de 11,80 % jusqu'en 2031.

Pourquoi l'Indonésie est-elle considérée comme un moteur de croissance clé pour les cigarettes électroniques ?

La clarté des droits d'accise du pays et le commerce électronique vérifié par NIK ont multiplié les points de distribution par seize et généreront un CAGR de 10,56 %.

Comment les puces pilotées par l'IA influencent-elles la demande de dispositifs ?

Le contrôle de bobine par réseau neuronal réduit les bouffées à sec de 68 % et soutient une prime de prix de 30 %, stimulant l'adoption des dispositifs premium.

Quelle tendance réglementaire représente le plus grand risque à court terme ?

Les interdictions de saveurs en Australie, à Hong Kong et à Singapour pourraient réduire le CAGR régional de 1,2 % au cours des deux prochaines années.

Dernière mise à jour de la page le: