Taille et parts du marché des micro centres de données mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.25 Milliards de dollars |

| Taille du Marché (2031) | 26.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro centres de données mobiles par Mordor Intelligence

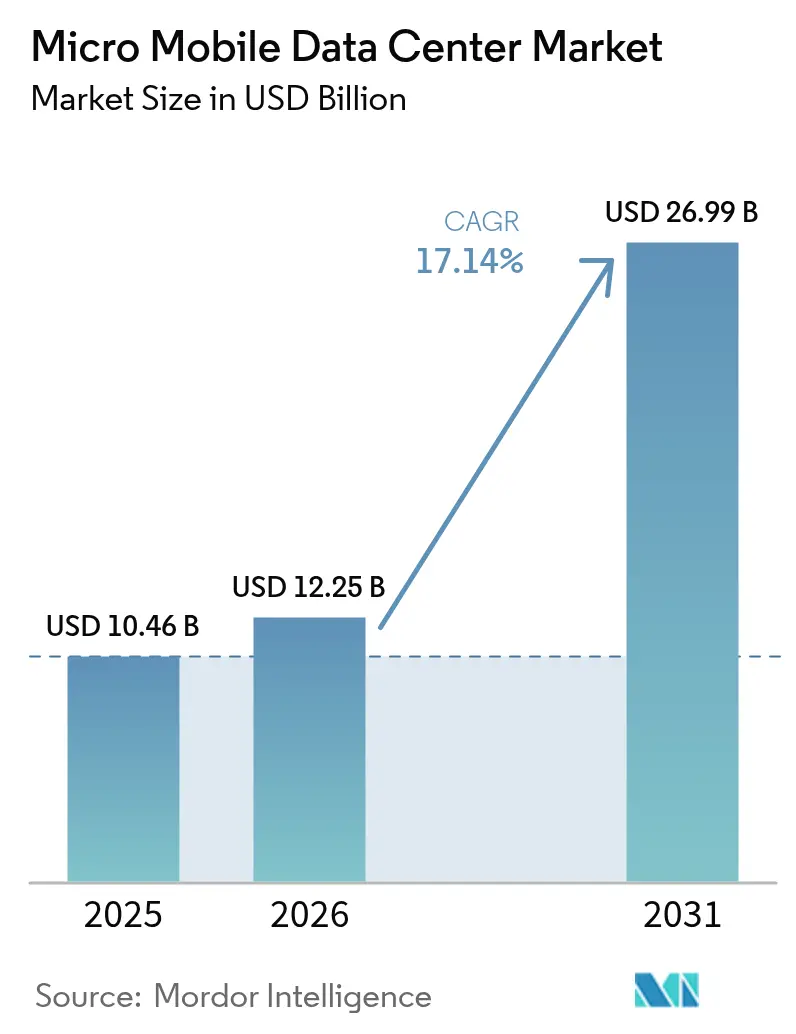

La taille du marché des micro centres de données mobiles en 2026 est estimée à 12,25 milliards USD, en hausse par rapport à la valeur de 2025 de 10,46 milliards USD, avec des projections pour 2031 indiquant 26,99 milliards USD, croissant à un TCAC de 17,14 % sur la période 2026-2031. L'essentiel de cette dynamique provient des entreprises qui rapprochent les ressources de calcul des points de génération de données afin d'éviter la latence, de répondre aux besoins d'analyse en temps réel et de réduire les coûts de transport. Le déploiement rapide de la 5G, l'explosion du trafic IoT et les exigences croissantes en matière de résilience à la suite de pannes très médiatisées chez les hyperscalers amplifient la demande, tandis que les conceptions modulaires et les offres de calcul en périphérie en tant que service raccourcissent les délais de déploiement et réduisent les dépenses d'investissement initiales. L'Amérique du Nord conserve son leadership grâce aux investissements des hyperscalers et à une infrastructure télécom avancée, mais l'Asie-Pacifique connaît la croissance la plus rapide, les gouvernements soutenant les programmes de villes intelligentes et les objectifs d'économie numérique. Les fournisseurs répondent avec des systèmes pré-intégrés et gérés à distance qui simplifient les opérations du cycle de vie et séduisent fortement les PME aux ressources limitées, qui génèrent déjà la majorité des installations.

Principaux enseignements du rapport

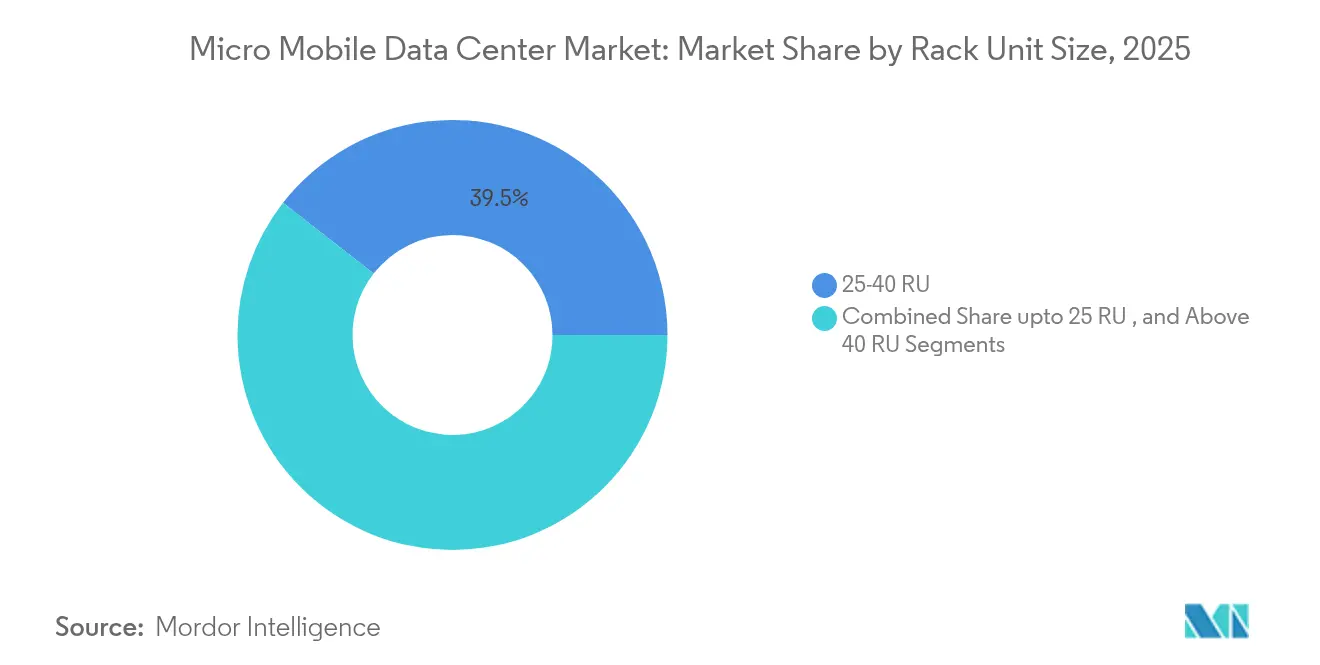

- Par taille d'unité de rack, la catégorie 25-40 RU a capturé 39,45 % de la part de marché des micro centres de données mobiles en 2025 et est en bonne voie pour un TCAC de 18,6 % jusqu'en 2031.

- Par facteur de forme, les pods montés en rack ont dominé avec une part de revenus de 50,55 % en 2025 ; les modules conteneurisés devraient enregistrer le TCAC le plus élevé à 19,4 %.

- Par application, les nœuds de calcul en périphérie représentaient 42,15 % de la taille du marché des micro centres de données mobiles en 2025, tandis que les réseaux à haute densité progresseront à un TCAC de 17,9 % sur la période 2026-2031.

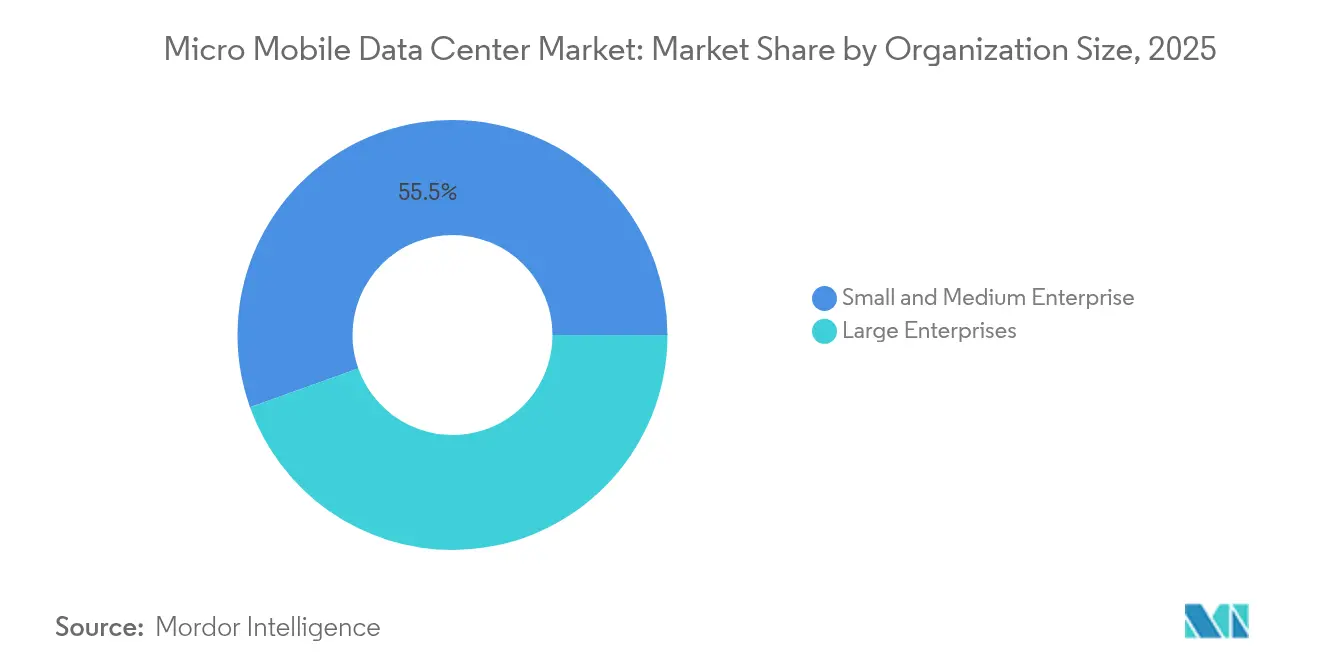

- Par taille d'organisation, les PME détenaient 55,45 % de la taille du marché des micro centres de données mobiles en 2025 et se développent à un TCAC de 21,2 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont capturé 31,75 % du marché des micro centres de données mobiles en 2025 ; la santé et les sciences de la vie afficheront le TCAC le plus rapide à 18,85 %.

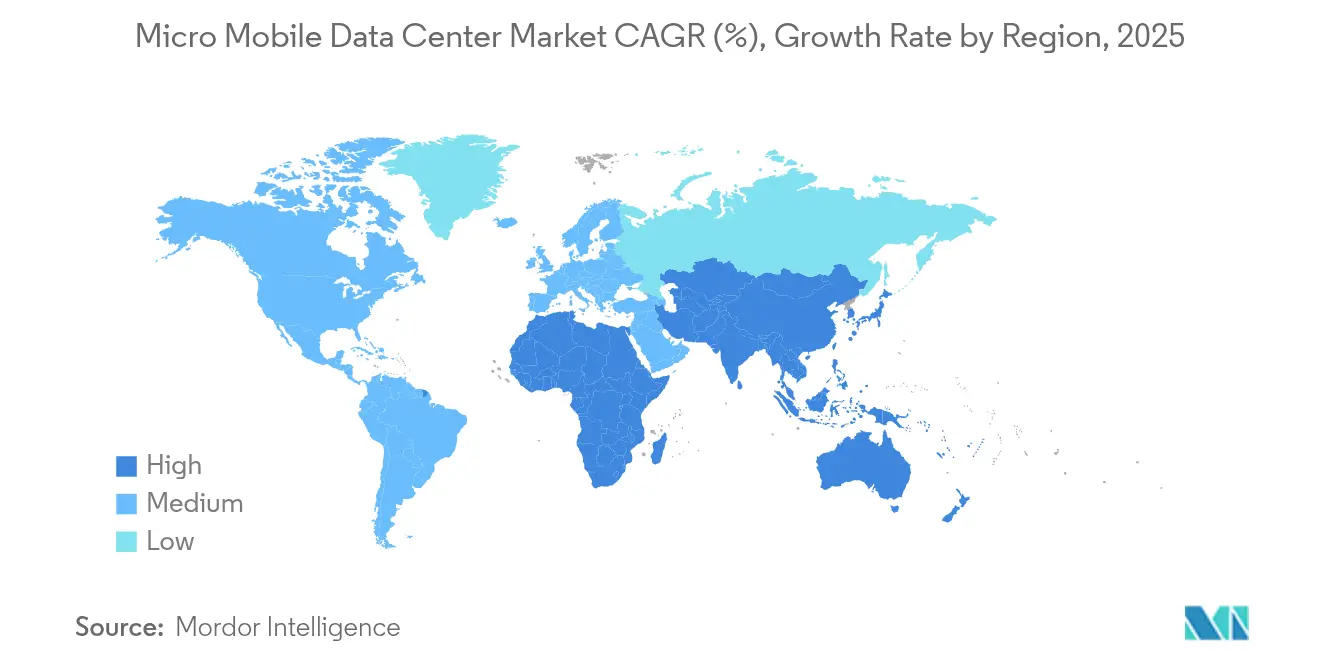

- Par géographie, l'Amérique du Nord a représenté 34,65 % des revenus de 2025, tandis que l'Asie-Pacifique enregistrera un TCAC de 18,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des micro centres de données mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du calcul en périphérie porté par les déploiements 5G | +3.5% | Mondial, avec concentration en Amérique du Nord, en Asie de l'Est et en Europe occidentale | Moyen terme (2-4 ans) |

| Données IoT exponentielles aux points d'extrémité | +2.8% | Mondial, avec accent sur les pôles industriels en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Numérisation rapide du commerce de détail omnicanal | +2.3% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoins accrus en résilience après les pannes des hyperscalers | +1.9% | Mondial, avec accent sur les centres financiers | Court terme (≤ 2 ans) |

| Demande militaire pour le calcul hors réseau durci | +1.5% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Couplage de micro-réseaux axé sur les critères ESG pour les énergies renouvelables | +1.2% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du calcul en périphérie porté par les déploiements 5G

Les réseaux de cinquième génération portent le débit à 10 Gbps et réduisent la latence en dessous de 1 ms, rendant le traitement centralisé impraticable pour les réalités immersives, la mobilité autonome et l'automatisation industrielle. Les opérateurs co-localisent donc des nœuds du marché des micro centres de données mobiles aux périphéries des sites cellulaires pour héberger la virtualisation des fonctions réseau et les piles de calcul multi-accès en périphérie. L'analyse vidéo en temps réel, les cabines d'essayage en réalité augmentée pour le commerce de détail et le guidage coopératif des véhicules s'exécutent désormais localement, réduisant les coûts de transport et garantissant des performances déterministes. Les dépenses en infrastructure de périphérie ont bondi de 15,4 % pour atteindre 232 milliards USD en 2024, sous l'impulsion des opérateurs télécom désireux de monétiser la capacité 5G.[1] Mathew Schwartz, "2024 a été l'année de percée du calcul en périphérie," bankinfosecurity.com

Données IoT exponentielles aux points d'extrémité

Des milliards de capteurs intelligents dans les usines, les hôpitaux et les rues des villes génèrent des torrents de télémétrie qui ne peuvent pas tous transiter par le réseau étendu. Des boîtiers compacts et robustifiés installés à côté des lignes de fabrication ou à l'intérieur des poteaux d'éclairage intelligent permettent aux algorithmes d'inférer, de filtrer et de compresser les flux bruts avant de les synchroniser éventuellement avec le cloud. Le traitement localisé satisfait également aux codes de souveraineté des données et de confidentialité dans les secteurs réglementés. FS.com observe que les micro-sites en périphérie améliorent la sécurité en conservant les charges utiles sensibles sur site jusqu'à ce que les points de contrôle de politique soient satisfaits.[2]FS Technology, "Comment construire un centre de données en périphérie haute performance ?" FS.com

Numérisation rapide du commerce de détail omnicanal

Les détaillants adoptent des micro-nœuds au niveau des magasins pour synchroniser les stocks, piloter les caisses par vision par ordinateur et personnaliser l'affichage numérique en temps réel. La combinaison de la 5G, du Wi-Fi 7 et de l'inférence par intelligence artificielle en rayon offre des flux d'achat en ligne avec retrait en magasin sans friction et des promotions immersives en allée. Cambridge Management Consulting note que les déploiements en arrière-boutique permettent aux enseignes de consommer des services cloud sans lourdes dépenses d'investissement tout en maintenant les interactions sensibles à la latence en dessous de 20 ms.[3]Cambridge Management Consulting, "L'avenir du commerce de détail : comment le calcul en périphérie contribuera à créer une expérience de vente au détail augmentée 24h/24 et 7j/7," cambridgemc.com

Besoins accrus en résilience après les pannes des hyperscalers

Des perturbations successives chez les hyperscalers en 2024 ont incité les grandes entreprises à diversifier leurs empreintes de calcul. Les installations en périphérie ancrent désormais les stratégies multi-cloud, absorbant instantanément les charges de transactions lorsque les régions primaires tombent en panne. Tripp Lite signale une demande croissante pour des micro-boîtiers pré-câblés qui arrivent sur site en trois jours et s'intègrent dans les plans de reprise après sinistre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents dans les opérations d'installations qualifiées en périphérie | -1.8% | Mondial, avec un impact aigu dans les marchés à croissance rapide | Moyen terme (2-4 ans) |

| Réglementations fragmentées pour les centres de données modulaires | -1.2% | Variations régionales en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques d'emballement thermique des batteries lithium-ion | -0.9% | Mondial, avec un impact plus strict dans les zones densément peuplées | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en cuivre et en terres rares | -0.7% | Mondial, avec un impact prononcé sur les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents dans les opérations d'installations qualifiées en périphérie

La gestion de centaines de boîtiers distribués exige du personnel maîtrisant les disciplines informatiques, électriques et mécaniques. Les cours en ligne ouverts de Schneider Electric ont accueilli plus d'un million d'apprenants pour combler le besoin projeté de 2,3 millions de personnels de centres de données d'ici 2025. Pourtant, le recrutement est à la traîne, ralentissant les déploiements dans les marchés émergents.

Risques d'emballement thermique des batteries lithium-ion

Un incendie survenu en mai 2025 à Hillsboro, en Oregon, a mis en évidence des lacunes dans la réponse lorsque des cellules densément emballées s'enflamment. Les régulateurs élaborent de nouveaux mandats en matière de ventilation, de détection de gaz et de séparation qui allongent les cycles d'autorisation, en particulier dans les centres urbains. Les capteurs d'alerte précoce de dégazage promus par Honeywell gagnent du terrain pour contenir les incidents avant une défaillance en cascade.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'unité de rack : la catégorie 25-40 RU domine les déploiements en entreprise

La catégorie 25-40 RU représentait 39,45 % du marché des micro centres de données mobiles et devrait progresser à un TCAC de 18,6 %. Les entreprises privilégient ce format car il regroupe calcul, alimentation et refroidissement dans une armoire à la fois suffisamment compacte pour les sites de succursales et suffisamment spacieuse pour accueillir une future expansion des charges de travail. Les systèmes d'alimentation sans interruption compacts avec batteries lithium-ion intégrées de Delta augmentent la densité tout en réduisant les besoins en espace au sol.

Les boîtiers de moins de 25 RU excellent dans les zones où l'espace est rare, comme les péages d'autoroute ou les plateformes offshore, mais peinent souvent avec la circulation d'air et la capacité de réserve limitée. Les configurations au-dessus de 40 RU servent les couches d'agrégation ou les centraux téléphoniques exigeant des clusters GPU pour l'inférence par intelligence artificielle. Les fournisseurs anticipent des conceptions hybrides, où deux châssis de 30 RU voyagent en tandem pour équilibrer résilience et évolutivité sur le marché des micro centres de données mobiles.

Par facteur de forme : les pods montés en rack permettent une mise à l'échelle flexible

Les pods montés en rack représentaient 50,55 % des revenus et maintiendront leur position de leader grâce à une profondeur et une largeur standardisées qui s'alignent sur l'infrastructure de serveurs existante. Les clients mettent à l'échelle un pod à la fois, synchronisant les dépenses en trésorerie avec la demande applicative et réduisant la capacité inutilisée. L'architecture à l'échelle du rack de Supermicro permet même aux opérateurs de désagréger le stockage NVMe et de recombiner les ressources à la volée pour optimiser l'utilisation.

Les modules conteneurisés offrent une capacité en vrac rapide pour les sites événementiels ou les mines éloignées, arrivant souvent scellés en usine avec des économiseurs à air extérieur. Les nœuds muraux satisfont les chaînes de supérettes et les restaurants à service rapide, où l'espace au sol est précieux. Les fournisseurs ajoutent désormais des capteurs de chocs, des filtres à poussière et des interrupteurs anti-sabotage pour résister aux conditions de terrain difficiles, élargissant les charges de travail adressables sur l'ensemble du marché des micro centres de données mobiles.

Par application : les nœuds de calcul en périphérie stimulent la croissance du marché

Les nœuds de calcul en périphérie ont capturé 42,15 % de la demande de 2025, soit 4,4 milliards USD, et constituent la base installée la plus importante de nœuds du marché des micro centres de données mobiles. Ils hébergent l'inspection qualité assistée par intelligence artificielle sur les lignes d'assemblage, distribuent l'analyse des caméras de sécurité publique et traitent les flux LIDAR pour les navettes autonomes. L'ajout d'accélérateurs FPGA et GPU améliore la latence d'inférence sans saturer les liaisons montantes.

Les fonctions réseau à haute densité enregistreront le TCAC le plus rapide à 17,9 %. Les opérateurs télécom virtualisent le routage, les pare-feux et les fonctions de plan utilisateur dans des pods à parois en acier stationnés sur des sites d'agrégation, réduisant les dépenses d'investissement par rapport aux équipements dédiés. Les charges de travail de bureau distant, de reprise après sinistre et de sauvegarde restent essentielles, offrant aux entreprises un contrôle granulaire lors des pannes de connectivité.

Par taille d'organisation : les PME tirent parti des avantages du calcul en périphérie

Les PME représentaient 55,45 % du marché des micro centres de données mobiles en 2025 et se développent à un TCAC de 21,2 % jusqu'en 2031. Les racks préconfigurés sur abonnement permettent aux petites entreprises d'obtenir un calcul à haute disponibilité sans construire d'installations spécialisées ni recruter des ingénieurs à temps plein. Les offres de financement regroupent le matériel, la surveillance et les services de dépannage dans des budgets d'exploitation mensuels. Zella DC observe que les cliniques locales, les cabinets d'avocats et les dépôts logistiques adoptent des pods clés en main pour réduire la latence et satisfaire aux politiques de souveraineté des données.

Les grandes entreprises déploient des modèles identiques dans des centaines de succursales pour simplifier les audits de sécurité, les mises à jour de micrologiciels et les renouvellements du cycle de vie. Les modèles de calcul en périphérie en tant que service répondent également à leur besoin de tarification à la consommation lors du lancement de sites éphémères temporaires ou d'événements saisonniers.

Par secteur d'utilisateur final : l'adoption dans le secteur de la santé s'accélère

L'informatique et les télécommunications ont dominé les dépenses à 31,75 % en 2025, car les caches de calcul multi-accès en périphérie sur les sites cellulaires et de diffusion de contenu exigent une faible latence sur courte distance. La synchronisation précise, les boîtiers robustifiés et le provisionnement sans intervention sont des caractéristiques de conception essentielles. Les nœuds en périphérie font également fonctionner des cœurs 5G privés qui orchestrent les appareils industriels.

Le secteur de la santé progresse le plus rapidement avec un TCAC de 18,85 % jusqu'en 2031, car les référentiels d'imagerie, la surveillance au chevet et la chirurgie robotique exigent des réponses en dessous de la milliseconde. Les micro-nœuds traitent les informations de santé protégées localement, conservant les analyses sensibles sur site pour se conformer à la HIPAA et au RGPD. Le commerce de détail, le commerce électronique, le gouvernement et la défense suivent, chacun adaptant la robustesse, le chiffrement ou les contrôles environnementaux aux exigences de la mission au sein du marché des micro centres de données mobiles.

Analyse géographique

L'Amérique du Nord détenait 34,65 % du chiffre d'affaires total en 2025 grâce à des déploiements 5G denses, aux investissements des hyperscalers dans les points de présence en périphérie et à des lois favorables sur la souveraineté des données pour la santé et la finance. Les États-Unis dominent, avec la Virginie du Nord, la Silicon Valley et le Texas générant une forte demande de nœuds en périphérie adjacents aux campus qui complètent les constructions à méga-échelle. Des initiatives fédérales telles que les projets pilotes de micro-réacteurs soulignent l'engagement envers des stratégies d'alimentation hors réseau pour les charges de travail stratégiques.

L'Asie-Pacifique affichera le TCAC le plus élevé à 18,1 % jusqu'en 2031, la Chine, l'Inde, le Japon et la Corée du Sud accélérant leurs programmes de fabrication intelligente et de mobilité connectée. Les subventions gouvernementales et les attributions de spectre encouragent les opérateurs télécom et les fournisseurs de cloud à héberger du calcul de proximité pour l'analyse IoT en temps réel. Le deuxième campus de Vantage à Cyberjaya et la construction de NTT DATA à Jakarta illustrent un virage régional vers des modèles distribués capables de respecter les lois locales sur la résidence des données.

L'Europe poursuit une expansion régulière menée par l'Allemagne, le Royaume-Uni et la France. Les règles strictes du RGPD exigent un traitement localisé, de sorte que les usines, les hôpitaux et les fintechs investissent dans des clusters spécifiques à des zones plutôt que d'expédier des données au-delà des frontières. Le réseau IBX d'Equinix à Francfort, Londres et Paris relie les pôles régionaux aux points d'accès cloud tout en hébergeant des charges de travail en périphérie inférieures à 5 ms. L'adoption émergente au Moyen-Orient, en Afrique et en Amérique du Sud part de bases plus modestes, mais est soutenue par les budgets des villes intelligentes et les projets de corridors 5G, ouvrant de nouveaux territoires aux fournisseurs du marché des micro centres de données mobiles.

Paysage concurrentiel

Le marché des micro centres de données mobiles est modérément concentré, regroupant des acteurs majeurs de l'infrastructure, des fournisseurs télécom et des spécialistes de niche en périphérie. Schneider Electric, Dell Technologies, Hewlett Packard Enterprise et Vertiv intègrent des offres micro dans des portefeuilles de bout en bout couvrant les racks, l'alimentation, le refroidissement et les logiciels de gestion. Huawei combine son savoir-faire en accès radio avec des piles edge-cloud intégrées pour les opérateurs. Des acteurs purs tels que Zella DC, EdgeConneX et HIRO Micro Data Centers se différencient par un refroidissement localisé, des boîtiers scellés ou des modèles de service conçus pour les zones métropolitaines mal desservies.

Les alliances stratégiques associent des capacités complémentaires. Supermicro collabore avec des fournisseurs de GPU pour pré-qualifier des kits d'inférence par intelligence artificielle, tandis que Microamp s'associe à Thales et Druid Software pour intégrer le chiffrement AES-256 dans des offres groupées 5G privées à ondes millimétriques, ciblant les clients de la défense. Le calcul en périphérie en tant que service figure désormais dans les catalogues des opérateurs télécom, convertissant les dépenses d'investissement matérielles en frais à la consommation et élargissant la portée auprès des PME.

L'innovation porte sur le refroidissement liquide et par réfrigérant, les systèmes de sécurité lithium-ion homologués UL9540A et l'orchestration sans intervention qui déploie les mises à jour de micrologiciels et les correctifs de sécurité sur des milliers de micro-sites. La hausse de 24 % du chiffre d'affaires de Vertiv en glissement annuel au premier trimestre 2025 souligne la demande croissante pour les architectures modulaires, encourageant de nouvelles capacités de fabrication en Caroline du Sud. Les fournisseurs intègrent de plus en plus des analyses prédictives de défaillance des composants, réduisant les interventions sur site et améliorant le respect des niveaux de service sur l'ensemble du marché des micro centres de données mobiles.

Leaders du secteur des micro centres de données mobiles

Schneider Electric SE

Dell EMC Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise Development LP

Eaton Corporation PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : l'Open Compute Project a lancé l'initiative Open Systems for AI pour concevoir des architectures en périphérie modulaires à haute tension

- Février 2025 : Google Cloud a dépassé 100 millions de cellules Li-ion déployées dans ses centres de données tout en renforçant les tests UL9540A.

- Février 2025 : la DIU a sélectionné huit fournisseurs de micro-réacteurs pour des projets pilotes de 3 à 10 MW soutenant des pôles de données en base avancée

- Mai 2025 : Vertiv a enregistré 2,036 milliards USD de ventes au premier trimestre, en hausse de 24 % en glissement annuel, et a ouvert une nouvelle usine en Caroline du Sud pour les systèmes modulaires

- Mai 2025 : NuScale Power a avancé dans les discussions sur les petits réacteurs modulaires avec les hyperscalers pour fournir de l'énergie propre aux clusters d'intelligence artificielle

- Mai 2025 : un incendie de batteries lithium-ion dans une installation de Hillsboro louée par X a suscité un examen réglementaire accru de la sécurité des batteries

Périmètre du rapport mondial sur le marché des micro centres de données mobiles

Un micro centre de données mobile comprend une infrastructure complète de centre de données dans un espace unique, incluant les appareils électroniques, les panneaux de brassage, la gestion des câbles, la mise à la terre et la liaison, l'alimentation et le câblage en cuivre et en fibre. Ils sont dotés d'une connectivité cloud intégrée, constituant un ensemble clé en main pour la périphérie. Malgré la multitude de composants, il est dimensionné pour répondre aux exigences d'un environnement de fabrication, acquérant ainsi un avantage concurrentiel sur son homologue traditionnel.

Le marché des micro centres de données mobiles peut être segmenté par type (jusqu'à 25 RU, 25-40 RU, au-dessus de 40 RU), par type d'entreprise (petite et moyenne entreprise (PME), grande entreprise), par secteur d'utilisateur final (commerce de détail et commerce électronique, éducation, BFSI, informatique et télécommunications, santé, gouvernement et défense, énergie et services publics), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Jusqu'à 25 RU |

| 25 - 40 RU |

| Au-dessus de 40 RU |

| Modules conteneurisés |

| Pods montés en rack |

| Nœuds muraux / micro-périphérie |

| Centre de données instantané / de rénovation |

| Nœuds de calcul en périphérie |

| Réseaux à haute densité |

| Bureau distant et succursale |

| Calcul mobile et tactique |

| Reprise après sinistre et sauvegarde |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Énergie et services publics |

| Fabrication et industrie |

| Éducation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille d'unité de rack | Jusqu'à 25 RU | ||

| 25 - 40 RU | |||

| Au-dessus de 40 RU | |||

| Par facteur de forme | Modules conteneurisés | ||

| Pods montés en rack | |||

| Nœuds muraux / micro-périphérie | |||

| Par application | Centre de données instantané / de rénovation | ||

| Nœuds de calcul en périphérie | |||

| Réseaux à haute densité | |||

| Bureau distant et succursale | |||

| Calcul mobile et tactique | |||

| Reprise après sinistre et sauvegarde | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | Informatique et télécommunications | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Énergie et services publics | |||

| Fabrication et industrie | |||

| Éducation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Singapour | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse l'expansion rapide du marché des micro centres de données mobiles ?

Les services 5G à faible latence, l'explosion des données IoT et le besoin de ressources de calcul résilientes et distribuées propulsent un TCAC de 17,14 % jusqu'en 2031.

Quelle taille de rack est la plus populaire pour les déploiements en périphérie ?

La catégorie 25-40 RU représente 39,45 % des revenus de 2025 et équilibre la densité avec un format adapté aux arrière-boutiques de commerce de détail, aux usines et aux sites télécom.

Comment les PME bénéficient-elles des micro centres de données mobiles ?

Les PME tirent parti de boîtiers clés en main sur abonnement qui réduisent les dépenses d'investissement initiales, simplifient la gestion et prennent en charge le traitement local des données sensibles, conduisant à un TCAC de 21,2 % dans ce segment.

Pourquoi les batteries lithium-ion suscitent-elles des inquiétudes sur les sites en périphérie ?

Les incidents d'emballement thermique, dont un incendie en mai 2025 en Oregon, ont conduit à des règles de sécurité plus strictes et à une adoption plus large de la détection de dégazage et d'une ventilation avancée.

Pourquoi les batteries lithium-ion suscitent-elles des inquiétudes sur les sites en périphérie ?

L'Asie-Pacifique devrait se développer à un TCAC de 18,1 % alors que les gouvernements poussent les programmes de villes intelligentes et d'Industrie 4.0 qui dépendent du traitement localisé.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Le marché obtient un score de 6 sur une échelle de 1 à 10 ; les principaux fournisseurs d'infrastructure contrôlent un peu plus de 60 % des revenus, les spécialistes plus petits comblant rapidement l'écart.

Dernière mise à jour de la page le: