Taille et part de marché des centres de données de Los Angeles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

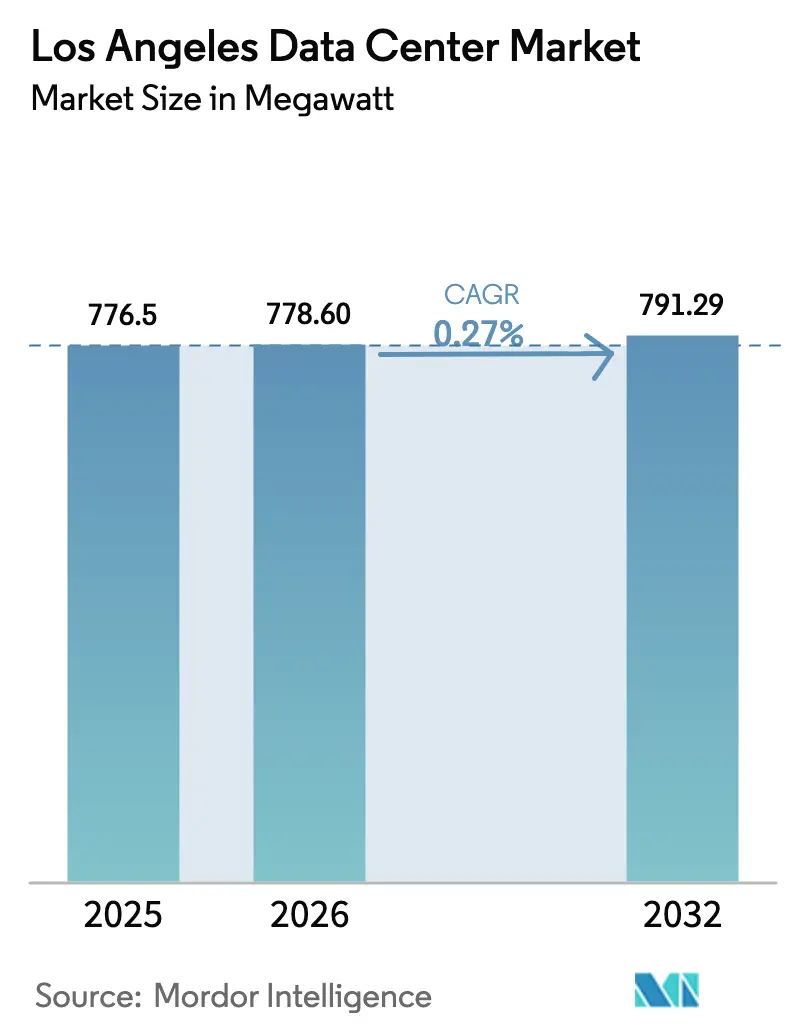

| Taille du marché de l'année de base (2025) | 776.5 mégawatt |

| Volume du Marché (2026) | 778.60 mégawatt |

| Volume du Marché (2032) | 791.29 mégawatt |

| Taux de croissance (2026 - 2032) | 0.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Los Angeles par Mordor Intelligence

La taille du marché des centres de données de Los Angeles était évaluée à 776,5 MW en 2025 et devrait croître de 778,6 MW en 2026 pour atteindre 791,29 MW d'ici 2032, à un CAGR de 0,27 % durant la période de prévision (2026-2032). Cette faible croissance globale contraste fortement avec le rôle stratégique de la ville en tant que hub d'interconnexion transpacifique et capitale nord-américaine du divertissement, deux facteurs qui continuent d'ancrer la demande même lorsque les ajouts de capacité restent modestes. Les besoins hyperscale centrés sur l'IA, les charges de travail de rendu pour le divertissement et les atterrissages de câbles sous-marins sur la côte ouest stimulent les achats de puissance supplémentaires, tandis que la rareté des interconnexions de transmission à 230 kV, les surcoûts de conception parasismique et les longues files d'attente pour la livraison d'énergie freinent les nouvelles constructions à grande échelle. Les opérateurs disposant d'empreintes historiques dans le centre-ville exploitent les allocations de services publics existantes et les écosystèmes d'opérateurs denses pour surpasser les nouveaux entrants sur site vierge dans les clusters suburbains émergents. Ces forces contradictoires soutiennent ensemble un marché dont la capacité agrégée croît lentement, mais qui demeure essentiel pour les charges de travail sensibles à la latence traversant les routes domestiques et Asie-Pacifique.

Principaux enseignements du rapport

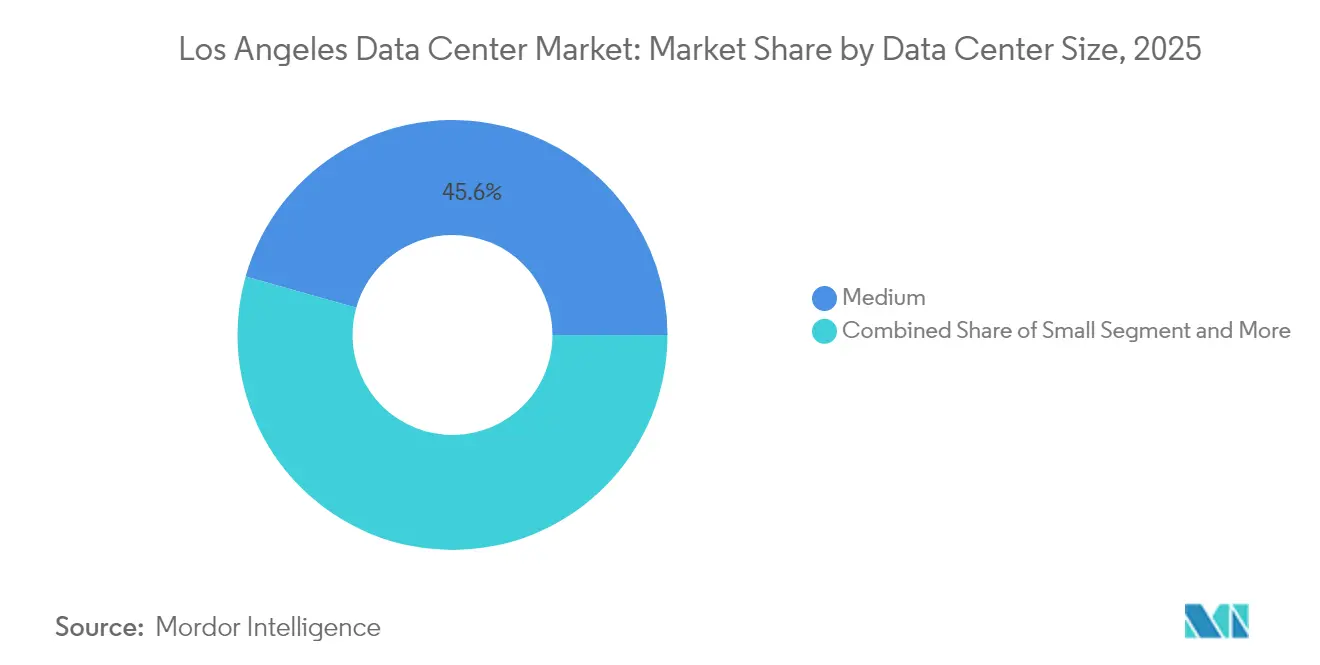

- Par taille de centre de données, les installations de 20 à 50 MW ont dominé avec 45,62 % de la part de marché des centres de données de Los Angeles en 2025, tandis que les déploiements méga-scale supérieurs à 50 MW devraient se développer à un CAGR de 0,96 % jusqu'en 2032.

- Par norme de niveau, l'infrastructure de niveau III a dominé avec une part de 63,25 % de la taille du marché des centres de données de Los Angeles en 2025, tandis que les installations de niveau IV devraient progresser à un CAGR de 2,08 % jusqu'en 2032.

- Par absorption, la colocation de détail représentait 57,65 % de la taille du marché des centres de données de Los Angeles en 2025 ; l'utilisation hyperscale augmente à un CAGR de 2,37 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Los Angeles

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande hyperscale par tranches centrée sur l'IA | +0.8% | Mondial, concentré dans la métropole de Los Angeles | Moyen terme (2 à 4 ans) |

| Montée en puissance des charges de travail de rendu cinématographique et de streaming | +0.4% | Bassin de Los Angeles, couloir d'Hollywood | Court terme (≤ 2 ans) |

| Atterrissages de câbles sous-marins sur la côte ouest (Hawaiki Nui, CAP-1) | +0.3% | Connectivité avec le pourtour Pacifique, points d'atterrissage à Los Angeles | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie solaire à grande échelle + BESS de 400 MW en Californie du Sud | +0.2% | Territoire de Southern California Edison | Moyen terme (2 à 4 ans) |

| Reconversion des studios de tournage sous-utilisés d'Hollywood en centres de données de périphérie | +0.1% | Hollywood, Burbank, Culver City | Court terme (≤ 2 ans) |

| Incitations de l'État « L.A. Clean Grid 2045 » pour les micro-réacteurs nucléaires SMR sur site | +0.1% | Territoire de service de LADWP | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande hyperscale par tranches centrée sur l'IA

Les baies refroidies par liquide dépassant 50 kW sont désormais la norme dans les nouvelles constructions, car les clusters d'entraînement GPU redéfinissent les paramètres de conception des installations. Digital Realty a introduit le refroidissement par liquide direct dans son empreinte de Los Angeles en mai 2024, éliminant les limitations thermiques des systèmes CRAC hérités.[1]Swinhoe Dan, "Digital Realty Launches Direct Liquid Cooling Offering," Data Center Dynamics, datacenterdynamics.com Equinix a suivi avec une coentreprise de 15 milliards USD allouant plus de 1,5 GW de puissance hyperscale aux principales métropoles américaines, dont Los Angeles. Les délais d'approvisionnement renforcent les avantages du premier entrant : les unités de distribution de refroidissement affichent désormais un délai moyen de 25 semaines, limitant la capacité des nouveaux entrants à monter en charge au rythme exigé par les locataires IA. Combinés, ces facteurs élèvent le marché des centres de données de Los Angeles au rang de pivot de l'infrastructure IA pour les charges de travail reliant l'Amérique du Nord et l'Asie-Pacifique.

Montée en puissance des charges de travail de rendu cinématographique et de streaming

La suite de production multimédia cloud-native de Netflix traite jusqu'à 700 To par titre, éliminant les supports physiques et nécessitant des nœuds de périphérie proches des studios hollywoodiens.[2]Netflix Technology Blog, "Globalizing Productions with Netflix's Media Production Suite," netflixtechblog.com Warner Bros. s'est engagé à investir 500 millions USD pour agrandir 16 studios de tournage — preuve que les opérateurs de studios considèrent le calcul informatique local comme indispensable. Le jeu vidéo génère une demande parallèle ; la plateforme d'esports de Riot Games transfère 3,2 Po en moins de 30 minutes lors des tournois, renforçant les schémas de trafic sensibles à la latence. Ces flux de travail se traduisent par des consommations d'énergie soutenues pour les nœuds de périphérie au sein du bassin de Los Angeles.

Atterrissages de câbles sous-marins sur la côte ouest (Hawaiki Nui, CAP-1)

Le câble JUNO acheminera 350 Tbps du Japon vers Los Angeles, tandis que Southern Cross NEXT relie directement la ville à Sydney à 72 Tbps, renforçant tous deux la valeur de la métropole en tant que passerelle Pacifique. Le hub municipal de câbles de télécommunications transpacifiques autorise quatre atterrissages supplémentaires à Dockweiler State Beach, garantissant une diversité de chemins à long terme. L'intensification du trafic est-ouest consolide le marché des centres de données de Los Angeles comme principal site d'interconnexion américain pour le trafic à destination de l'Asie.

Accords d'achat d'énergie solaire à grande échelle + BESS de 400 MW en Californie du Sud

Le projet de stockage d'énergie par batteries Compass fournit 250 MW/1 000 MWh de stockage de quatre heures, permettant une capacité dispatchable que les opérateurs de centres de données peuvent contracter dans le cadre d'accords d'adéquation des ressources. Le plan LA100 de LADWP ajoute 400 MW de photovoltaïque et 1 200 MWh de batteries, positionnant les accords d'achat d'énergie renouvelable comme une couverture contre la hausse des coûts de l'électricité au comptant. Les incitations de l'État aux microréseaux totalisant 200 millions USD améliorent encore la rentabilité de la production sur site, en particulier pour les campus suburbains disposant de terrains excédentaires.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Rareté des interconnexions de transmission à 230 kV dans le bassin de Los Angeles | −0.6% | Bassin de Los Angeles, cœur du centre-ville | Moyen terme (2 à 4 ans) |

| Hausse des surcoûts de CAPEX liés à la conception parasismique (Zone 4b) | −0.4% | Zone sismique 4b, comté de Los Angeles | Long terme (≥ 4 ans) |

| Longue file d'attente pour la livraison d'énergie de LADWP et SCE (48 à 60 mois) | −0.3% | Territoires de service de LADWP et SCE | Court terme (≤ 2 ans) |

| Pénurie de techniciens et d'électriciens certifiés niveau IV | −0.2% | Régional, affectant toutes les grandes métropoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des interconnexions de transmission à 230 kV dans le bassin de Los Angeles

California ISO recense 28,4 GW de projets renouvelables déjà retardés par des contraintes de transmission, un arriéré qui se reflète dans les positions en file d'attente des centres de données.[3]California ISO, "2024 Transmission Plan Deliverability Allocation Report," caiso.com Les mises à niveau McCullough-Victorville de LADWP n'ajoutent que 475 MW d'ici 2029, insuffisants pour les demandes inférieures au gigawatt déposées par les aspirants hyperscale. En conséquence, les extensions dans le centre-ville dépendent de plus en plus de générateurs diesel en réseau ou à turbine à gaz pour les mégawatts de secours, ce qui alourdit l'intensité capitalistique et complique les autorisations de qualité de l'air.

Hausse des surcoûts de CAPEX liés à la conception parasismique (Zone 4b)

Le code du bâtiment de Californie, zone 4b, impose des systèmes d'isolation à la base, des amortisseurs visqueux et des structures en acier plus lourdes. Data Center Knowledge estime que les dispositions parasismiques peuvent ajouter 15 % aux budgets des projets du centre-ville. Les opérateurs agrandissent les dalles de plancher pour diluer les surcoûts fixes, ce qui explique en partie pourquoi de nombreuses nouvelles offres dépassent 50 MW même si le marché des centres de données de Los Angeles croît lentement en capacité nette.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : le méga-scale tire la capacité future

Les installations dépassant 50 MW représentent la tranche à la croissance la plus rapide du marché des centres de données de Los Angeles, progressant à un CAGR de 0,96 % jusqu'en 2032, bien que les déploiements moyens de taille intermédiaire aient encore dominé avec 45,62 % de la capacité installée en 2025. La taille du marché des centres de données de Los Angeles pour les constructions méga-scale a enregistré un ajout incrémental de 60 MW en 2024 après que Prime Data Centers a mis en service son campus de 33 MW à Vernon, le plus grand ajout unique de l'année. Les nœuds de périphérie inférieurs à 5 MW persistent pour le rendu spécialisé, mais leur empreinte agrégée reste inférieure à 5 % de la capacité, soulignant une courbe de demande bifurquée favorisant soit l'hyperscale, soit des projets micro-périphériques très ciblés.

Les économies d'échelle favorisent cette gravitation vers des blocs plus grands, car les surcoûts de conception parasismique et les longues files d'attente des services publics diluent les coûts unitaires lorsqu'ils sont amortis sur des charges informatiques plus élevées. Les opérateurs hyperscale préfèrent également les aménagements de type campus qui permettent des extensions futures sous un seul permis, atténuant le risque de moratoires sur les interconnexions. La vallée de Santa Clarita, autrefois un emplacement secondaire, attire désormais des campus planifiés de plus de 80 MW, car la disponibilité des terrains et de l'eau dépasse ce que les parcelles du centre-ville peuvent offrir. Par conséquent, le marché des centres de données de Los Angeles continue de consolider les mégawatts supplémentaires dans des empreintes moins nombreuses, mais nettement plus grandes.

Par norme de niveau : le niveau IV gagne en importance pour les applications critiques

Le niveau III est resté le standard en 2025, détenant 63,25 % de la part de marché des centres de données de Los Angeles, mais les empreintes de niveau IV devraient enregistrer un CAGR de 2,08 % jusqu'en 2032. La taille du marché des centres de données de Los Angeles pour les constructions de niveau IV a augmenté de 8 MW en 2024 lorsque CoreSite a mis en ligne la phase 3 de LA2, intégrant des alimentations électriques 2N et des installations d'eau glacée N+1. La conformité sectorielle spécifique — FINRA, FedRAMP et PCI-DSS — pousse les locataires financiers et de santé vers des environnements de niveau IV où la maintenabilité simultanée est garantie.

Des obstacles opérationnels subsistent : une pénurie régionale de techniciens certifiés niveau IV menace les SLA de disponibilité, alimentant une inflation des salaires premium qui dépasse les moyennes nationales. Des partenariats de formation avec l'IBEW et le comté de Los Angeles visent à combler l'écart, mais ces programmes n'augmenteront pas matériellement la capacité avant fin 2027. Malgré les contraintes de personnel, la demande dépasse l'offre, et les opérateurs capables de démontrer une disponibilité de 99,995 % continuent d'exiger des primes de prix à deux chiffres par rapport aux équivalents de niveau III.

Par absorption : la dynamique hyperscale s'accélère

La colocation de détail a encore capturé 57,65 % de la capacité utilisée en 2025, mais les locataires hyperscale ajoutent de la superficie plus rapidement, progressant à un CAGR de 2,37 % jusqu'en 2032. La demande hyperscale a consommé 20 MW de puissance nouvelle en 2024 seulement, principalement au sein des campus Digital Realty et Equinix qui peuvent remettre des suites de 2 à 5 MW sous des modèles à locataire unique. Étant donné que le taux de vacance du marché des centres de données de Los Angeles est inférieur à 3 %, les engagements de pré-location précèdent souvent la construction de 18 mois, renforçant les avantages du premier entrant pour les opérateurs établis disposant d'extensions prêtes à démarrer.

Les blocs en gros servent aux entreprises qui font le pont entre les équipements sur site et les plateformes de cloud public, une voie d'absorption intermédiaire qui devrait plafonner à mesure que la maturité du cloud hybride augmente. L'espace non utilisé, quant à lui, reste minimal ; les constructions spéculatives restent rarement inactives plus de deux trimestres en raison de l'absorption aiguë due aux pics de rendu multimédia et aux laboratoires d'expérimentation IA. Dans l'ensemble, la demande hyperscale donne le rythme, dictant à la fois les calendriers de construction et les stratégies d'approvisionnement en énergie dans l'ensemble du secteur des centres de données de Los Angeles.

Analyse géographique

Le centre-ville de Los Angeles continue d'abriter 42,55 % de la capacité installée, conséquence de la salle de rencontre de 295 réseaux de One Wilshire qui sous-tend le statut d'hôtel d'opérateurs de la région. Pourtant, les surcoûts sismiques, la rareté des terrains et la congestion à 230 kV poussent les nouvelles constructions vers les banlieues nord. La vallée de Santa Clarita est en tête avec un CAGR projeté de 2,03 %, soutenu par des parcelles sur site vierge propices aux campus multi-bâtiments et la proximité de couloirs d'énergie renouvelable capables de livrer des blocs de 100 MW dans le cadre d'accords d'achat d'énergie à long terme.

La densification urbaine persiste dans les parcelles limitées du centre-ville. La tour de 13 étages planifiée par Digital Realty au 727 S. Grand Avenue ajoutera 480 000 pieds carrés d'espace serveur et exploitera deux sous-stations LADWP dans une conception de salles de données empilées. Ces constructions verticales illustrent comment les opérateurs conccilient les exigences de latence du cœur de métropole avec les contraintes foncières, bien qu'à des coûts par MW plus élevés par rapport aux variantes suburbaines à un seul niveau.

Les nœuds méridionaux comme Vernon capitalisent sur le zonage industriel et un accès plus facile aux alimentations à 66 kV, comme en témoigne la mise en service de 33 MW de Prime Data Centers en novembre 2024. Pendant ce temps, les sites côtiers près de Dockweiler State Beach se préparent à de nouveaux atterrissages de câbles, ajoutant des biens immobiliers de chambre de plage qui pourraient donner naissance à des installations micro-périphériques adaptées à la terminaison de liaisons sous-marines. Collectivement, ces géographies forment une topologie en étoile dans laquelle le centre-ville reste le cœur du réseau tandis que les branches suburbaines absorbent la majeure partie des mégawatts supplémentaires.

Paysage concurrentiel

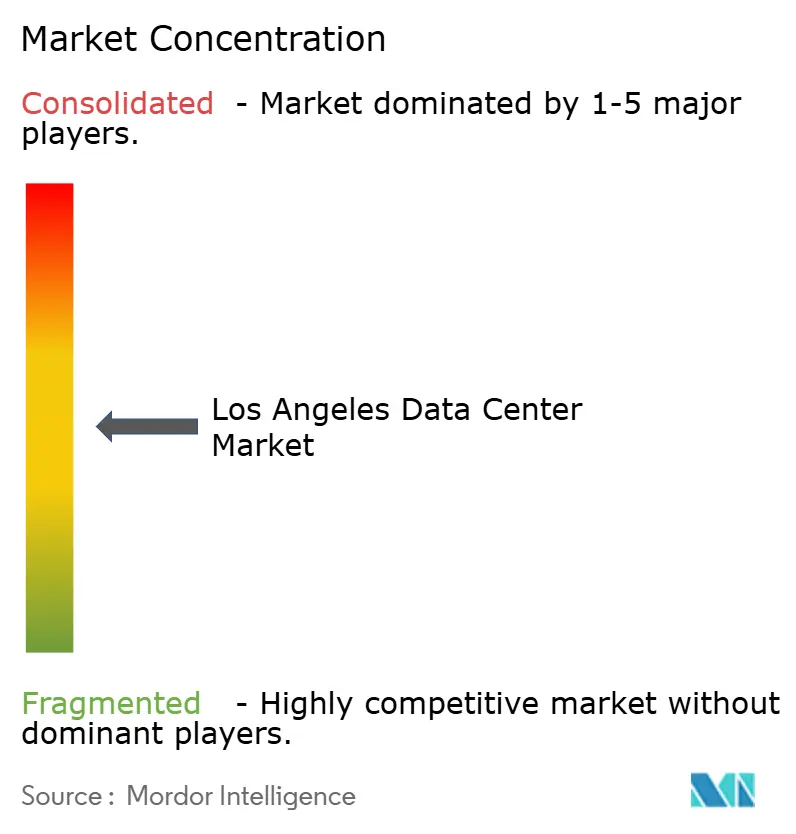

Los Angeles affiche une consolidation modérée ; les cinq premiers opérateurs contrôlent environ 68 % de la puissance mise en service, plaçant le marché à un score de concentration de 6. Les opérateurs historiques Equinix, Digital Realty et CoreSite exploitent les écosystèmes d'interconnexion hérités et les contrats d'énergie bien établis, permettant des ventes rapides de nouvelles phases. Le déploiement xScale d'Equinix réserve des terrains supplémentaires à Los Angeles pour des pods hyperscale sur mesure, tandis que Digital Realty s'appuie sur son portefeuille mondial de 3 000 MW pour vendre des déploiements hybrides en complément.

Les nouveaux entrants se tournent vers des parcelles suburbaines ; le campus de Vernon de Prime Data Centers et l'acquisition de QuadraNet par Edge Centres illustrent cette stratégie de périphérie externe. Les leviers concurrentiels pivotent sur la sécurisation d'accords d'achat d'énergie renouvelable de classe mégawatt, le déploiement du refroidissement par liquide et l'obtention de certifications de niveau IV plus rapidement que les concurrents contraints par des pénuries de main-d'œuvre. Les mises à niveau technologiques sont tout aussi décisives : les opérateurs investissant dans des dorsales DWDM compatibles 400G et des microréseaux de campus se différencient lorsqu'ils courtisent les locataires IA.

Les fusions et acquisitions restent actives. Vantage Data Centers a levé 13 milliards USD en janvier 2025 pour son expansion aux États-Unis, tandis que DataBank a sécurisé 2 milliards USD pour proliférer des campus de périphérie. L'appétit du capital-investissement suggère de nouveaux regroupements, bien que les codes sismiques stricts et les goulots d'étranglement des services publics tempèrent les surconstructions spéculatives, maintenant la discipline tarifaire sur l'ensemble du marché des centres de données de Los Angeles.

Leaders du secteur des centres de données de Los Angeles

Digital Realty Trust, Inc.

DataBank

Equinix Inc.

CoreSite

Cogent

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Vantage Data Centers a sécurisé un financement incrémental record de 13 milliards USD porté par l'adoption de l'IA et du cloud, positionnant l'entreprise pour une expansion agressive sur les marchés clés, dont Los Angeles.

- Janvier 2025 : DataBank a finalisé un tour de table en fonds propres de 2 milliards USD mené par DigitalBridge, avec des produits destinés à de nouveaux campus dans 27 marchés, dont des installations de périphérie dans la métropole de Los Angeles.

- Novembre 2024 : Prime Data Centers a ouvert son installation hyperscale à Vernon, en Californie, le plus grand ajout de capacité unique dans la métropole.

- Octobre 2024 : Equinix a annoncé une coentreprise de 15 milliards USD avec GIC et CPP Investments pour ajouter 1,5 GW de puissance hyperscale sur les marchés américains, dont Los Angeles.

Périmètre du rapport sur le marché des centres de données de Los Angeles

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Los Angeles est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), type de niveau (niveau 1 et 2, niveau 3, niveau 4), absorption (utilisée (type de colocation (détail, gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique)) et non utilisée).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisé | ||

| Utilisé | Par type de colocation | Détail |

| Gros | ||

| Par secteur d'utilisateur final | Fournisseurs de services cloud | |

| Médias et divertissement | ||

| Fabrication | ||

| Télécommunications | ||

| BFSI | ||

| Commerce électronique | ||

| Gouvernement | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisé | ||

| Utilisé | Par type de colocation | Détail | |

| Gros | |||

| Par secteur d'utilisateur final | Fournisseurs de services cloud | ||

| Médias et divertissement | |||

| Fabrication | |||

| Télécommunications | |||

| BFSI | |||

| Commerce électronique | |||

| Gouvernement | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données de Los Angeles en 2026 ?

La capacité installée est de 778,6 MW, progressant vers 791,29 MW d'ici 2032 à un CAGR de 0,27 %.

Quel sous-marché connaît la croissance la plus rapide à Los Angeles ?

La vallée de Santa Clarita est en tête avec un CAGR projeté de 2,03 % jusqu'en 2032, grâce à la disponibilité des terrains et à la proximité des énergies renouvelables.

Quel segment détient la plus grande part de capacité ?

Les installations de 20 à 50 MW détiennent 45,62 % de la capacité installée, faisant des déploiements de taille intermédiaire l'empreinte dominante.

Pourquoi les installations de niveau IV gagnent-elles en importance ?

Les charges de travail IA, BFSI et de santé exigent une disponibilité de 99,995 %, poussant la capacité de niveau IV à un CAGR prévu de 2,08 % jusqu'en 2032.

Comment l'IA affecte-t-elle les nouvelles constructions de centres de données à Los Angeles ?

Les charges de travail IA nécessitent un refroidissement par liquide et des densités de baies supérieures à 50 kW, accélérant la demande hyperscale et allongeant les délais d'approvisionnement en équipements.

Quels facteurs réglementaires contraignent le plus l'expansion ?

La rareté des interconnexions à 230 kV et les files d'attente de livraison d'énergie de LADWP pouvant atteindre 60 mois retardent les projets sur site vierge dans le bassin de Los Angeles.

Dernière mise à jour de la page le: