Taille et part du marché des MVNO de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

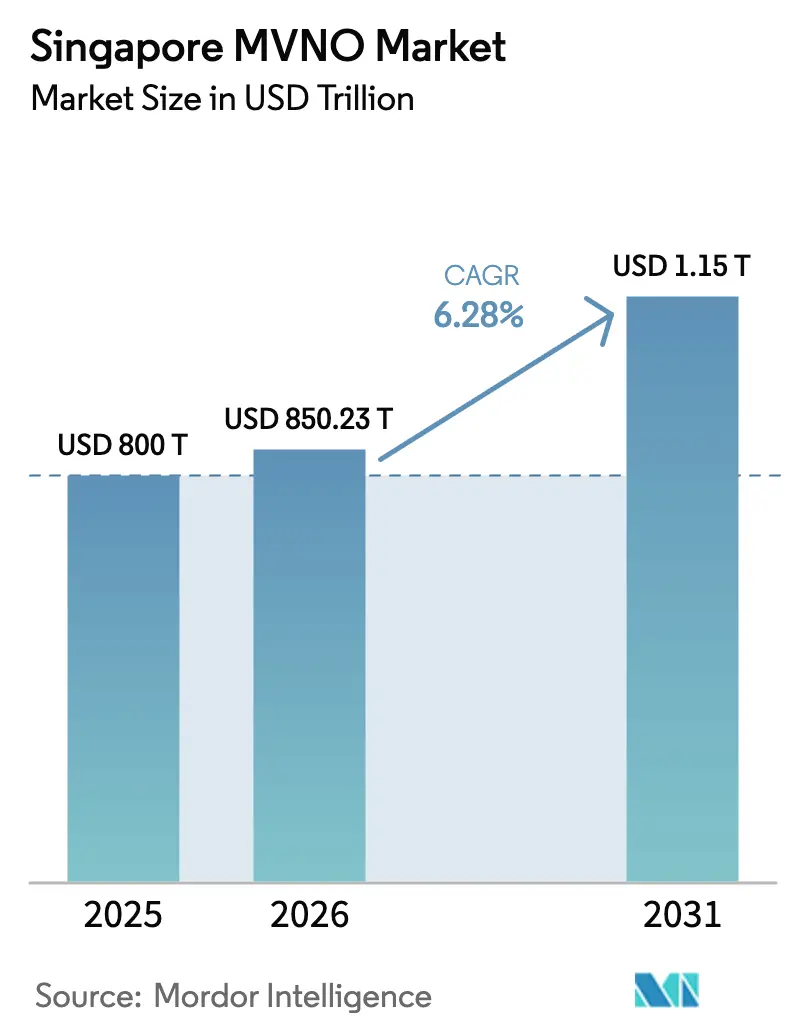

| Taille du marché de l'année de base (2025) | 800 Milliards de dollars |

| Taille du Marché (2026) | 850.23 Milliards de dollars |

| Taille du Marché (2031) | 1153.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MVNO de Singapour par Mordor Intelligence

La taille du marché des MVNO de Singapour devrait passer de 800 millions USD en 2025 à 850,23 millions USD en 2026 et devrait atteindre 1 153,47 millions USD d'ici 2031 à un TCAC de 6,28 % sur la période 2026-2031.

La concurrence intense entre plus de 10 opérateurs virtuels et quatre opérateurs d'infrastructure établis a stimulé l'innovation en matière de services, maintenu les prix des données à un niveau bas et favorisé l'adoption rapide de modèles opérationnels natifs du cloud. La couverture 5G autonome à l'échelle nationale, la demande croissante de lignes IoT dans les projets de port intelligent et de ville intelligente, ainsi que l'intégration numérique basée sur l'eSIM élargissent les réservoirs de revenus des entreprises. Dans le même temps, les frais élevés d'accès en gros et les règles strictes d'enregistrement des cartes SIM pèsent sur les marges, incitant les opérateurs à rechercher la rentabilité par la différenciation plutôt que par le prix seul. La consolidation — illustrée de manière très visible par la cession par Keppel de l'unité télécom de M1 à Simba Telecom — illustre le pivotement vers les économies d'échelle et les portefeuilles de services intégrés.

Points clés du rapport

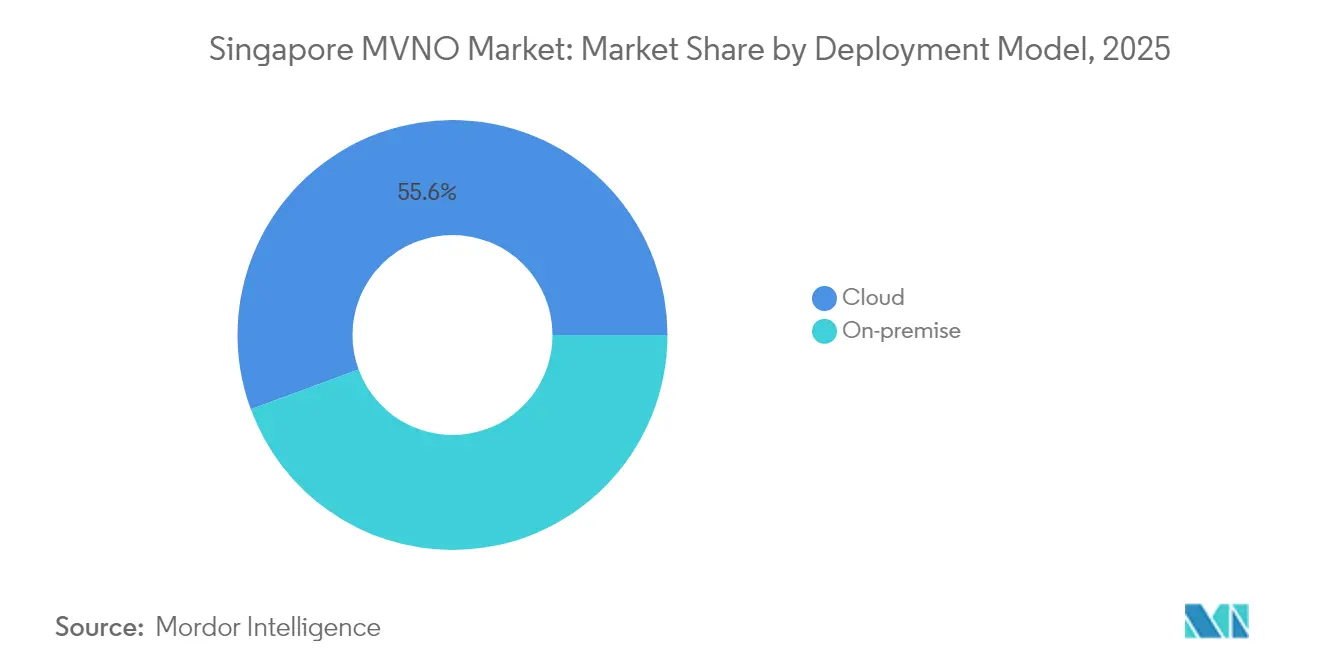

- Par modèle de déploiement, l'infrastructure cloud a dominé avec une part de revenus de 55,62 % en 2025, et elle progresse à un TCAC de 12,74 % jusqu'en 2031.

- Par mode opérationnel, les MVNO complets ont représenté une part de marché des MVNO de Singapour de 49,55 % en 2025, tandis que le segment progresse à un TCAC de 10,18 % jusqu'en 2031.

- Par type d'abonné, les lignes grand public représentaient 69,90 % de la taille du marché des MVNO de Singapour en 2025 ; les connexions IoT devraient progresser à un TCAC de 16,05 % d'ici 2031.

- Par application, les services à prix réduit ont capté 39,65 % de part en 2025, tandis que les lignes M2M cellulaires progressent à un TCAC de 15,92 % jusqu'en 2031.

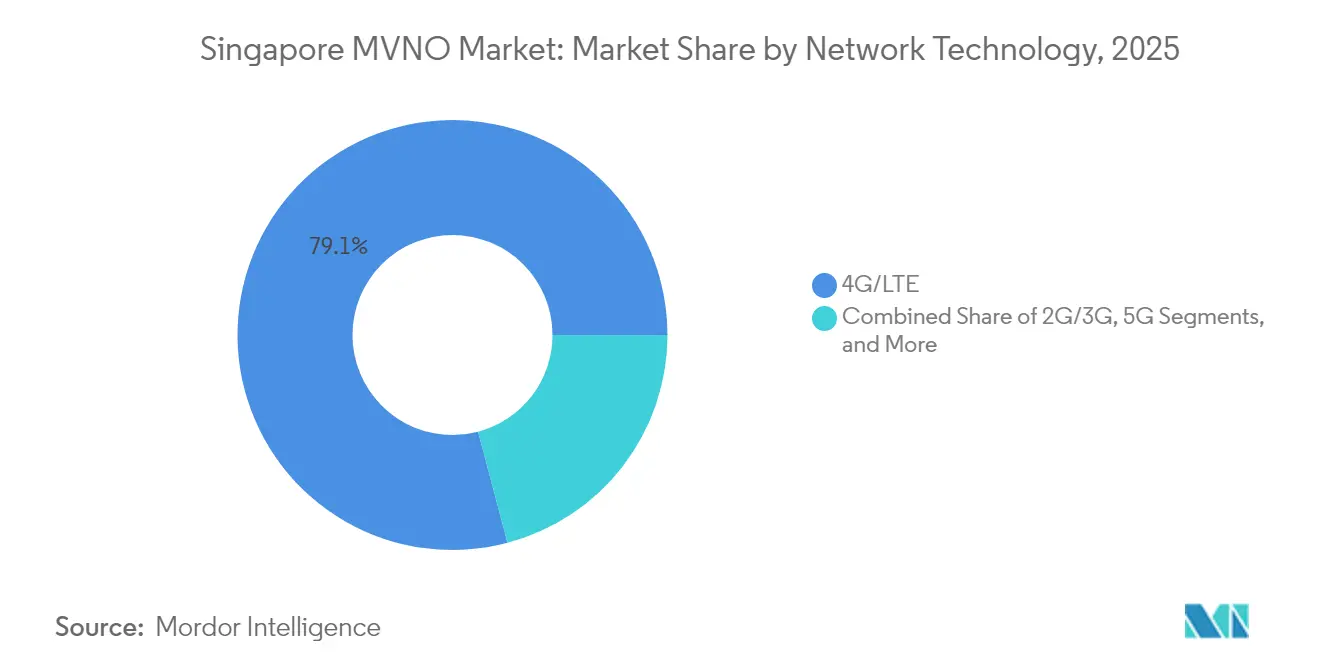

- Par technologie réseau, la 4G/LTE a maintenu une part de 79,12 % en 2025, tandis que les abonnements 5G progressent à un TCAC de 31,15 % durant la période de prévision.

- Par canal de distribution, les ventes en ligne ont sécurisé une part de revenus de 42,48 % en 2025 et affichent un TCAC de 13,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MVNO de Singapour

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les réseaux 5G autonomes permettent des services MVNO entreprise à ultra-faible latence | +1.2% | Quartier central des affaires et zones industrielles | Moyen terme (2 à 4 ans) |

| L'eSIM et l'intégration entièrement numérique réduisent les coûts d'acquisition de clients | +0.8% | À l'échelle nationale ; segments technophiles | Court terme (≤ 2 ans) |

| Les réformes du spectre de l'IMDA et l'extinction de la 3G élargissent la capacité en gros | +0.6% | Infrastructure nationale | Long terme (≥ 4 ans) |

| L'afflux de travailleurs expatriés de l'économie des plateformes stimule la demande de forfaits données flexibles | +0.4% | Pôles d'emploi urbains | Moyen terme (2 à 4 ans) |

| L'automatisation des ports et de la logistique stimule les lignes MVNO IoT B2B | +0.3% | Secteur maritime de Singapour occidental | Long terme (≥ 4 ans) |

| Les plateformes MVNE multi-cloud pilotées par l'IA réduisent le délai de mise sur le marché | +0.2% | Entrée sur le marché national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réseaux 5G autonomes permettent des services MVNO entreprise à ultra-faible latence

La couverture 5G autonome à l'échelle nationale, complétée par le découpage en tranches du réseau, permet aux opérateurs virtuels d'offrir une latence inférieure à 10 ms et un débit garanti que les modèles traditionnels orientés grand public ne peuvent pas égaler. [1]« Singtel achève le découpage en tranches du réseau 5G à l'échelle nationale », RCR Wireless News, rcrwireless.com Les premiers adopteurs comprennent des entreprises logistiques numérisant les opérations du mégaport de Tuas et des institutions financières nécessitant une connectivité de trading en temps réel. Les opérateurs d'infrastructure exposent des interfaces programmables, permettant aux MVNO d'adapter les tranches à chaque entreprise sans dupliquer l'infrastructure. Le spectre en basse bande à 700 MHz améliore la pénétration en intérieur de 40 %, élargissant la disponibilité du service au-delà des points d'accès extérieurs.[2]Allen Lew, « La 5G+ améliore la couverture intérieure de 40 % », The Fast Mode, thefastmode.com Ces avantages techniques encouragent un glissement des segments grand public axés sur le prix vers des comptes entreprise premium.

L'eSIM et l'intégration entièrement numérique réduisent les coûts d'acquisition de clients

La pénétration de l'eSIM à Singapour permet aux marques virtuelles d'émettre des profils de service instantanément, éliminant la distribution physique et réduisant les dépenses d'intégration jusqu'à 60 %. [3]« La plateforme d'intégration eSIM réduit les coûts d'acquisition », BeQuick Software, bequick.comL'opérateur exclusivement numérique GOMO utilise l'authentification Singpass pour activer les lignes en quelques minutes tout en respectant les règles de connaissance du client. Les jalons de financement — tels que la levée de fonds de 220 millions USD par Airalo — soulignent la confiance des investisseurs dans l'évolutivité des plateformes eSIM. Pour les flottes IoT, la norme SGP.32 automatise les échanges de profils mondiaux, permettant aux fabricants d'appareils d'expédier une seule référence dans le monde entier. Une intégration plus rapide et moins coûteuse positionne de manière unique les MVNO pour poursuivre des niches démographiques ou d'usage étroites à grande échelle.

Les réformes du spectre de l'IMDA et l'extinction de la 3G élargissent la capacité en gros

L'arrêt coordonné de la 3G par le régulateur a libéré du spectre pour l'expansion de la 4G et de la 5G et réduit la complexité technique de l'interconnexion en gros. Les investissements parallèles dans un réseau dorsal national en fibre optique de 10 Gbps soutiennent la convergence des services mobiles et fixes, rendant les offres triple-play plus abordables pour les marques de plus petite taille. Les règles révisées d'attribution permettent désormais la location de la bande millimétrique pour des points d'accès 5G privés localisés, une capacité prisée par les usines et les lieux d'événements. Une transition ordonnée protège les incitations à l'investissement tout en élargissant le pool en gros adressable pour les entrants virtuels.

L'afflux de travailleurs expatriés de l'économie des plateformes stimule la demande de forfaits données flexibles

Plus de 70 500 travailleurs de plateformes — dont beaucoup sont des expatriés — préfèrent des forfaits données mensuels qui s'adaptent à des revenus variables. Les MVNO commercialisent de grandes allocations de données avec des fonctionnalités d'itinérance et de report attractives pour les chauffeurs et les travailleurs indépendants. Les nouvelles règles de contribution au CPF pour les travailleurs de plateformes renforcent le besoin de forfaits rentables qui protègent le salaire net. Les marques ciblant ce segment s'appuient massivement sur les canaux numériques, les promotions sur les réseaux sociaux et les partenariats communautaires pour maintenir les coûts d'acquisition bas tout en fidélisant autour d'une tarification transparente.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | ( ~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les tarifs élevés en gros compriment les marges d'ARPU des MVNO | -0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Le durcissement des règles d'enregistrement des cartes SIM augmente les charges de conformité | -0.3% | Obligation réglementaire nationale | Court terme (≤ 2 ans) |

| Un taux de pénétration mobile supérieur à 175 % limite la croissance nette du nombre d'abonnés | -0.7% | Saturation nationale | Long terme (≥ 4 ans) |

| Les sous-marques numériques des ORM cannibalisant la part des MVNO indépendants | -0.5% | Concurrence nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les tarifs élevés en gros compriment les marges d'ARPU des MVNO

Malgré une utilisation des données record, le revenu moyen par utilisateur continue de baisser, réduisant l'écart entre le coût en gros et le prix de détail. Les opérateurs d'infrastructure dictent toujours les frais d'accès tout en faisant concurrence frontalement par le biais de leurs propres sous-marques numériques à faible coût, comprimant les marges des opérateurs virtuels. Les MVNO performants mettent désormais l'accent sur le support premium, les offres personnalisées ou les fonctionnalités entreprise pour augmenter l'ARPU plutôt que de poursuivre le volume sur des marges très étroites.

Le durcissement des règles d'enregistrement des cartes SIM augmente les charges de conformité

La loi de protection contre les arnaques de 2025 impose de lourdes sanctions pour l'utilisation frauduleuse de cartes SIM, exigeant une vérification d'identité en temps réel et une surveillance des transactions. Les MVNO doivent investir dans des analyses avancées de la fraude et maintenir des liens API sécurisés avec les bases de données nationales, augmentant les coûts fixes qui pèsent le plus lourdement sur les marques plus petites. Bien que le cadre renforce la confiance des consommateurs, il ralentit l'intégration entièrement automatisée jusqu'à la maturité de l'intégration des systèmes, tempérant la croissance à court terme des entrants axés sur le numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'architecture cloud devient la norme de facto

Les plateformes hébergées dans le cloud ont représenté 55,62 % des revenus en 2025 et devraient croître de 12,74 % par an, soulignant leur rôle de moteur de la transformation numérique. La suite MVNO&GO d'Amdocs illustre comment la facturation pilotée par l'IA, l'analyse client et l'orchestration eSIM peuvent réduire les cycles de lancement de plusieurs mois à quelques semaines seulement. Les économies opérationnelles, la capacité évolutive et le déploiement rapide des fonctionnalités l'emportent sur les préoccupations résiduelles en matière de sécurité pour la plupart des marques orientées grand public. Les acteurs orientés entreprise favorisent encore les architectures sur site pour répondre aux mandats de conformité propres à leur secteur, mais la tendance évolue à mesure que les zones de disponibilité cloud locales obtiennent des certifications plus élevées. La taille du marché des MVNO de Singapour pour les déploiements basés sur le cloud s'élargit donc plus rapidement que toute autre catégorie d'infrastructure, renforçant la centralité stratégique de cette technologie.

Les impacts de second ordre comprennent la reprise après sinistre automatisée, l'intégration en un clic avec les partenaires par contournement et des économies à la consommation qui conviennent aux entrants de plus petite taille. Des modèles hybrides émergent comme ponts de transition, permettant aux charges de travail sensibles de rester dans des centres de données privés tout en tirant parti des clouds publics pour les pics et les fonctions non critiques. Les opérateurs en gros regroupent désormais le BSS cloud avec l'accès réseau, facilitant l'entrée pour les marques de niche et stimulant l'adoption du cloud dans l'ensemble du marché des MVNO de Singapour.

Par mode opérationnel : les MVNO complets traduisent le contrôle en différenciation

Les MVNO complets détenaient une part de marché des MVNO de Singapour de 49,55 % en 2025 grâce à leur capacité à posséder des ressources de numérotation, à déployer des réseaux cœur indépendants et à concevoir des expériences utilisateur propriétaires. Leur TCAC de 10,18 % jusqu'en 2031 reflète un équilibre entre intensité capitalistique et flexibilité de service. Les modèles de revendeur et d'opérateur de services restent utiles pour les marques qui privilégient la rapidité à l'autonomie, en particulier dans les campagnes à durée limitée ou les partenariats d'affinité.

L'expérience montre que le contrôle libère l'innovation : Circles.Life a introduit le partage d'utilisation en temps réel, la facturation personnalisée et le support par chat IA des années avant les opérateurs établis grâce à l'accès complet au réseau. Pourtant, le contrôle a un coût ; le succès durable dépend d'un DevOps allégé, d'une infrastructure cloud et d'une externalisation sélective. Les MVNO légers ou de marque liés à des écosystèmes de vente au détail ou de contenu maintiennent l'investissement initial minimal, proposant les services mobiles comme outils de fidélisation. Collectivement, le spectre opérationnel permet au marché des MVNO de Singapour de répondre à des objectifs stratégiques diversifiés tout en maintenant une saine tension concurrentielle.

Par type d'abonné : les lignes IoT dépassent une base de consommateurs mature

Les cartes SIM grand public représentaient encore 69,90 % des revenus en 2025, mais la croissance a plafonné sous 2 % par an à mesure que le taux de pénétration dépasse 175 %. En revanche, les lignes exclusivement IoT progressent de 16,05 % par an, reflétant les initiatives nationales de nation intelligente et la numérisation industrielle. Les abonnements au haut débit mobile entreprise occupent un terrain intermédiaire, propulsés par le travail hybride et l'adoption des services d'accès sécurisé en périphérie dans les secteurs réglementés.

La dynamique IoT découle de projets phares tels que l'automatisation du mégaport de Tuas et la détection environnementale municipale, tous deux dépendants de la couverture 5G à faible latence. Les plateformes en gros offrant une orchestration eSIM unifiée dans 200 juridictions donnent aux MVNO basés à Singapour une passerelle concurrentielle vers les déploiements IoT régionaux. À mesure que le nombre d'appareils se multiplie, la taille du marché des MVNO de Singapour liée aux connexions spécifiques à l'IoT est appelée à devenir le principal levier de croissance au cours de la prochaine décennie.

Par application : les forfaits à prix réduit dominent, mais les cas d'usage M2M explosent

Les offres orientées remise ont capté 39,65 % des revenus en 2025 en séduisant les consommateurs sensibles au prix grâce à de grands volumes de données et à la flexibilité sans engagement. Néanmoins, les connexions M2M cellulaires affichent la progression la plus forte à un TCAC de 15,92 %, reflétant l'automatisation industrielle et le développement des villes intelligentes. Les forfaits entreprise commandent des tarifs premium en regroupant sécurité, accès prioritaire et outils de collaboration cloud, bien que leur part reste modeste.

La diversification des applications élargit le marché des MVNO de Singapour. Les corridors 5G maritimes permettront l'inspection par drone, la maintenance en réalité augmentée et le routage autonome des navires — tous dépendants de liaisons M2M résilientes. Les opérateurs virtuels qui affinent des propositions spécifiques aux marchés verticaux sont les mieux positionnés pour échapper à l'érosion des prix dans les segments grand public banalisés.

Par technologie réseau : transition de la dominance 4G à l'accélération 5G

Bien que la 4G/LTE ait représenté 79,12 % des abonnements en 2025, la 5G monte en puissance à un TCAC de 31,15 % à mesure que la disponibilité des appareils s'élargit et que les cœurs autonomes arrivent à maturité. L'extinction de la 3G supervisée par l'IMDA, achevée mi-2024, a libéré du spectre pour la stratification de capacité et réduit les coûts de maintenance hérités. Les réseaux non terrestres, bien que naissants, attirent l'attention pour les services de suivi d'actifs et de reprise après sinistre exigeant une couverture ubiquitaire.

La 5G autonome à l'échelle nationale permet aux MVNO de programmer des paramètres de qualité de service par tranche, un argument de vente pour les applications critiques. Les tests d'Opensignal classent Singapour en première place mondiale en termes de disponibilité de la 5G et d'expérience utilisateur, renforçant la volonté des clients de payer une prime modeste. Sur l'horizon de prévision, les revenus de la 5G sont appelés à compenser l'inévitable déclin de la 4G, soutenant le marché agrégé des MVNO de Singapour.

Par canal de distribution : l'engagement axé sur le numérique devient la norme

Les canaux en ligne ont sécurisé 42,48 % des ventes en 2025 et croissent de 13,98 % par an. Le taux élevé de pénétration des smartphones, les API de facturation en temps réel et la mise en service eSIM poussent les clients vers l'activation par application et le support en libre-service. La vente au détail traditionnelle conserve de la valeur pour le couplage d'appareils et l'assistance en personne, mais fait face à une réduction de taille à mesure que les opérateurs optimisent le coût de service.

Pour les MVNO, la distribution numérique génère des données comportementales granulaires, permettant des modèles de vente incitative et de prévention du désabonnement pilotés par l'IA. L'intégration transparente avec la plateforme d'identité numérique nationale Singpass réduit le temps d'activation à moins de cinq minutes, s'avérant déterminante sur un marché où les obstacles au changement sont minimes. Le secteur des MVNO de Singapour consolide donc les flux d'acquisition, de service et de fidélisation au sein des applications mobiles, établissant un point de référence pour ses homologues régionaux.

Analyse géographique

La structure de cité-État de Singapour produit une couverture homogène, mais les schémas de demande varient selon les quartiers. L'adoption de la 5G entreprise est la plus forte dans le quartier central des affaires et les corridors industriels occidentaux, où la latence garantie soutient l'automatisation et le trading à haute fréquence. Les quartiers résidentiels constituent l'essentiel du trafic de données grand public, incitant les opérateurs à densifier les grilles de petites cellules et à déployer des répéteurs en intérieur pour des vitesses intérieures constantes.

La dorsale nationale en fibre minimise les disparités régionales, permettant aux MVNO d'offrir des forfaits uniformes à forte consommation de données sans surcharges de coûts réseau. Le spectre sub-1 GHz assure une couverture de transit transparente dans les tunnels du MRT et les centres commerciaux souterrains, renforçant les propositions de valeur pour les navetteurs. Le marché des MVNO de Singapour a ainsi évolué vers un terrain d'expérimentation unifié pour les produits ; les leçons apprises localement sont rapidement exportées par des marques ambitieuses.

À l'échelle régionale, Singapour joue le rôle de tremplin pour les télécommunications. Circles.Life a transposé son architecture cloud à Taïwan, en Australie et au Japon, capitalisant sur un modèle affiné dans son laboratoire domestique. Son positionnement au carrefour de plusieurs câbles sous-marins améliore l'économie de l'itinérance, encourageant les MVNO à intégrer des forfaits de données internationaux dans leurs offres principales. En somme, la géographie renforce les avantages d'échelle, de qualité et d'innovation qui amplifient l'influence mondiale de ce marché.

Paysage concurrentiel

Plus de 10 MVNO se disputent la place avec quatre opérateurs d'infrastructure établis, résultant en une concentration modérée et une pression continue sur les prix. Cependant, des économies d'échelle émergent : la cession par Keppel de M1 à Simba Telecom pour 1,43 milliard USD consolide le pouvoir de négociation en gros et accélère les investissements en 5G. Les pionniers des MVNO complets comme Circles.Life maintiennent un ARPU 20 % plus élevé que leurs rivaux axés sur le prix en s'appuyant sur le support alimenté par l'IA et les compléments personnalisés.

Les opérateurs d'infrastructure se prémunissent contre la cannibalisation en lançant des sous-marques numériques, étendant leur activité au-delà des offres voix-données principales vers les écosystèmes de contenu et de technologie financière. Pendant ce temps, les spécialistes se concentrent sur les expatriés, les forfaits de partage familial ou les marchés verticaux IoT où l'agilité prime sur l'échelle. La neutralité réglementaire de l'IMDA nivelle le terrain de jeu, mais le coût croissant de la conformité favorise les entrants technologiquement compétents. Dans l'ensemble du marché des MVNO de Singapour, le succès concurrentiel repose sur l'efficacité du cloud, la personnalisation fondée sur les données et les partenariats stratégiques plutôt que sur le simple volume de clients.

À l'avenir, l'intégration de la connectivité satellitaire, de l'informatique en périphérie et de la 5G privée ouvrira de nouveaux champs de bataille. Les opérateurs prêts à regrouper des technologies d'accès hétérogènes sous une seule plateforme orchestrée sont en mesure de capter la demande entreprise premium. En conséquence, le secteur des MVNO de Singapour est en transition d'un commerce de détail banalisé vers une création de valeur centrée sur les solutions.

Leaders du secteur des MVNO de Singapour

Circles.Life

GOMO

Zero1

redONE

VIVIFI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Keppel Corporation a finalisé la vente de l'activité télécommunications de M1 à Simba Telecom pour 1,43 milliard USD, ouvrant la voie à des synergies combinées de spectre et d'infrastructure

- Juillet 2025 : la place de marché eSIM Airalo a levé 220 millions USD lors d'un tour de table de série B, atteignant le statut de licorne et signalant un fort appétit des investisseurs pour les solutions de connectivité numérique

- Juin 2025 : Amdocs a dévoilé MVNO&GO, une plateforme SaaS permettant aux opérateurs virtuels de lancer leurs activités en quelques semaines grâce à un BSS numérique piloté par l'IA et une orchestration eSIM.

- Mai 2025 : Singtel a introduit la 5G+ avec un découpage en tranches du réseau à l'échelle nationale, mettant automatiquement à niveau 1,5 million d'utilisateurs sans frais supplémentaires.

Périmètre du rapport sur le marché des MVNO de Singapour

Un opérateur de réseau mobile virtuel est un fournisseur de services de communications sans fil qui ne possède pas l'infrastructure nécessaire pour fournir des services à ses clients.

Le marché singapourien des opérateurs de réseau mobile virtuel (MVNO) est segmenté par type de service (voix, données). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Revendeur |

| Opérateur de services |

| MVNO complet |

| MVNO léger / de marque |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/RTN |

| En ligne / Exclusivement numérique |

| Magasins de vente au détail traditionnels |

| Magasins de sous-marques d'opérateurs |

| Tiers / En gros |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Par mode opérationnel | Revendeur |

| Opérateur de services | |

| MVNO complet | |

| MVNO léger / de marque | |

| Par type d'abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par application | Remise |

| Entreprise | |

| M2M cellulaire | |

| Autres | |

| Par technologie réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/RTN | |

| Par canal de distribution | En ligne / Exclusivement numérique |

| Magasins de vente au détail traditionnels | |

| Magasins de sous-marques d'opérateurs | |

| Tiers / En gros |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des MVNO de Singapour en 2026 ?

La taille du marché des MVNO de Singapour est de 850,23 millions USD en 2026 avec un TCAC projeté de 6,28 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide au sein des services MVNO de Singapour ?

Les connexions spécifiques à l'IoT progressent à un TCAC de 16,05 % à mesure que les projets de ville intelligente et d'automatisation industrielle prennent de l'ampleur.

Quelle est l'importance de la 5G pour les opérateurs virtuels à Singapour ?

Les abonnements 5G progressent de 31,15 % par an, permettant le découpage en tranches du réseau et des services entreprise à faible latence qui différencient les offres MVNO.

Quel modèle de déploiement domine le paysage des MVNO ?

Les plateformes basées sur le cloud détiennent 55,62 % de part et croissent de 12,74 % par an grâce à des cycles de lancement rapides et à l'évolutivité.

Quelle modification réglementaire affecte le plus les coûts de conformité des MVNO ?

La loi de protection contre les arnaques de 2025 impose une vérification stricte des cartes SIM et une surveillance en temps réel, augmentant les charges opérationnelles pour tous les fournisseurs.

Les canaux en ligne dépassent-ils les ventes en magasin physique ?

Oui, la distribution numérique représente 42,48 % des abonnements et progresse de 13,98 % par an, alimentée par l'activation instantanée de l'eSIM.

Dernière mise à jour de la page le: