Taille et part du marché du financement participatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.93 Milliards de dollars |

| Taille du Marché (2031) | 58.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.08% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement participatif par Mordor Intelligence

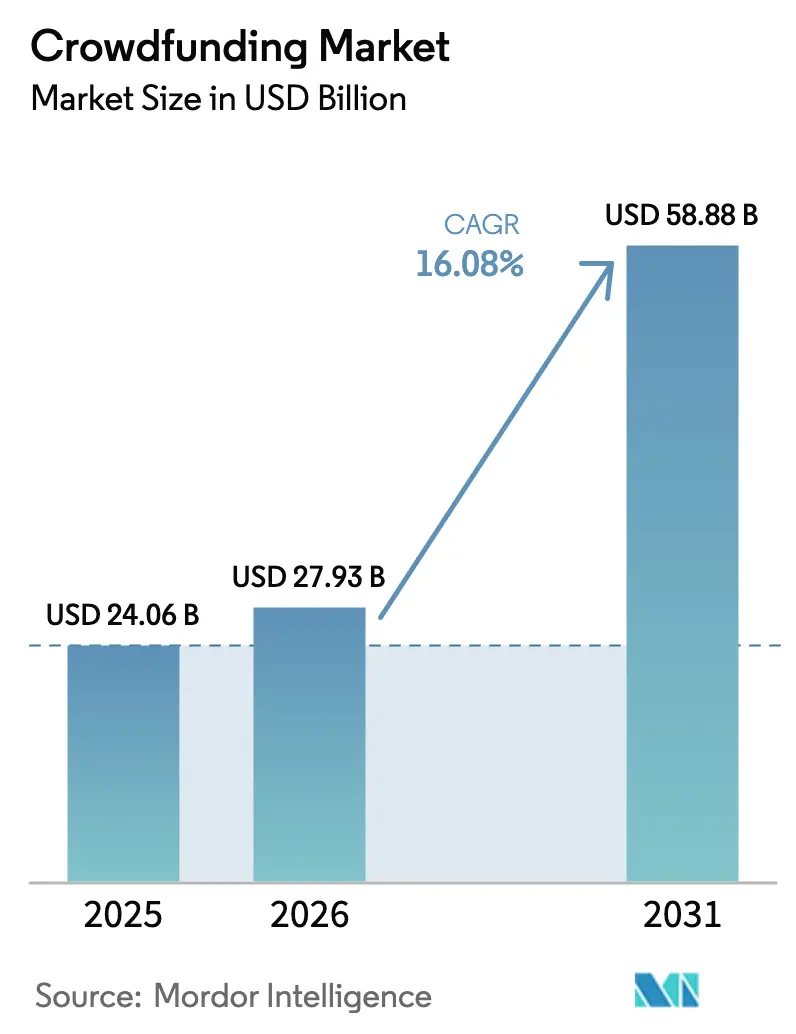

La taille du marché du financement participatif est projetée à 24,06 milliards USD en 2025, 27,93 milliards USD en 2026, et devrait atteindre 58,88 milliards USD d'ici 2031, avec un TCAC de 16,08 % de 2026 à 2031. Cette trajectoire robuste reflète l'harmonisation réglementaire en Europe, la propriété fractionnée activée par la blockchain en Asie-Pacifique, et l'optimisation des campagnes pilotée par l'intelligence artificielle, qui conjointement améliorent les taux de réussite et élargissent la participation des investisseurs. L'Asie-Pacifique conserve son leadership sur le marché du financement participatif grâce à sa culture axée sur le mobile, ses réseaux denses de micro-investissements et ses règles favorables à la tokenisation, tandis que l'Afrique affiche la croissance régionale la plus rapide à mesure que l'accès aux passerelles de paiement s'améliore. Les structures hybrides intégrant des capacités de contrats intelligents érodent progressivement la domination des campagnes de récompenses traditionnelles, et les investisseurs institutionnels entrent sur le marché du financement participatif à grande échelle à mesure que les voies de marché secondaire accroissent la liquidité. Les plateformes natives du cloud sous-tendent désormais la majeure partie des volumes de transactions, permettant une surveillance des risques en temps réel et une orchestration transfrontalière de la vérification d'identité.

Principaux enseignements du rapport

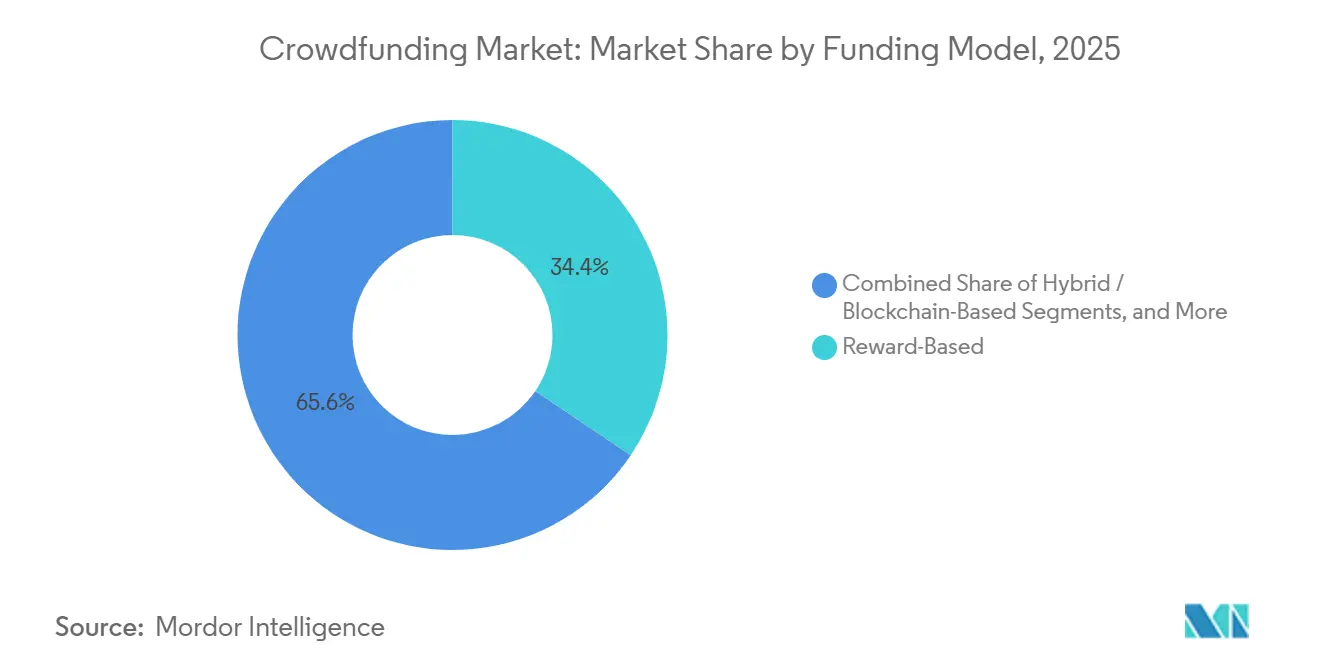

- Par modèle de financement, les campagnes basées sur les récompenses ont dominé avec une part de revenus de 34,44 % en 2025, tandis que les structures hybrides progressent à un TCAC de 16,22 % jusqu'en 2031.

- Par taille d'investissement, les micro-investissements représentaient 50,24 % de la part du marché du financement participatif en 2025 ; les campagnes à tickets élevés supérieurs à 1 million USD devraient se développer à un TCAC de 17,06 % jusqu'en 2031.

- Par déploiement de plateforme, l'architecture basée sur le cloud a capturé 72,69 % de la taille du marché du financement participatif en 2025 et croît à un TCAC de 17,56 % jusqu'en 2031.

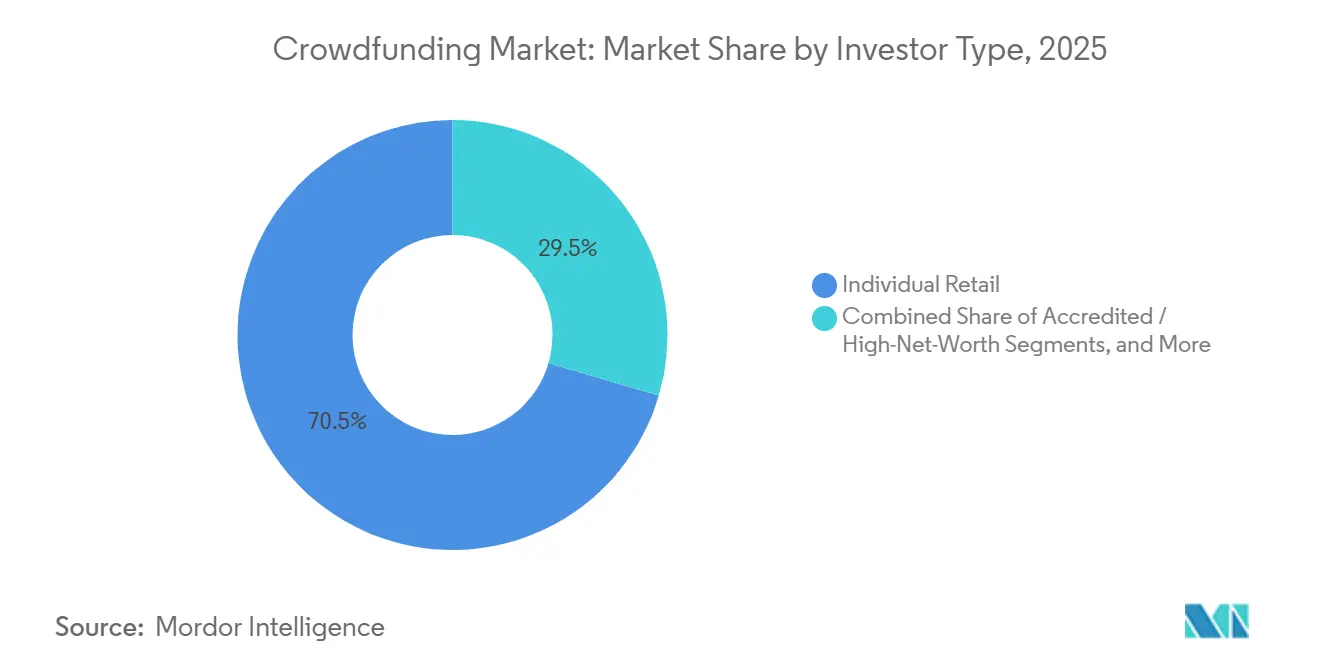

- Par type d'investisseur, les investisseurs de détail représentaient 70,46 % de la part en 2025, tandis que la participation institutionnelle enregistre le TCAC le plus élevé de 16,88 % jusqu'en 2031.

- Par secteur d'application, la technologie et l'innovation dominaient avec une part de 30,12 % en 2025, mais les campagnes immobilières progressent à un TCAC de 16,46 % vers 2031.

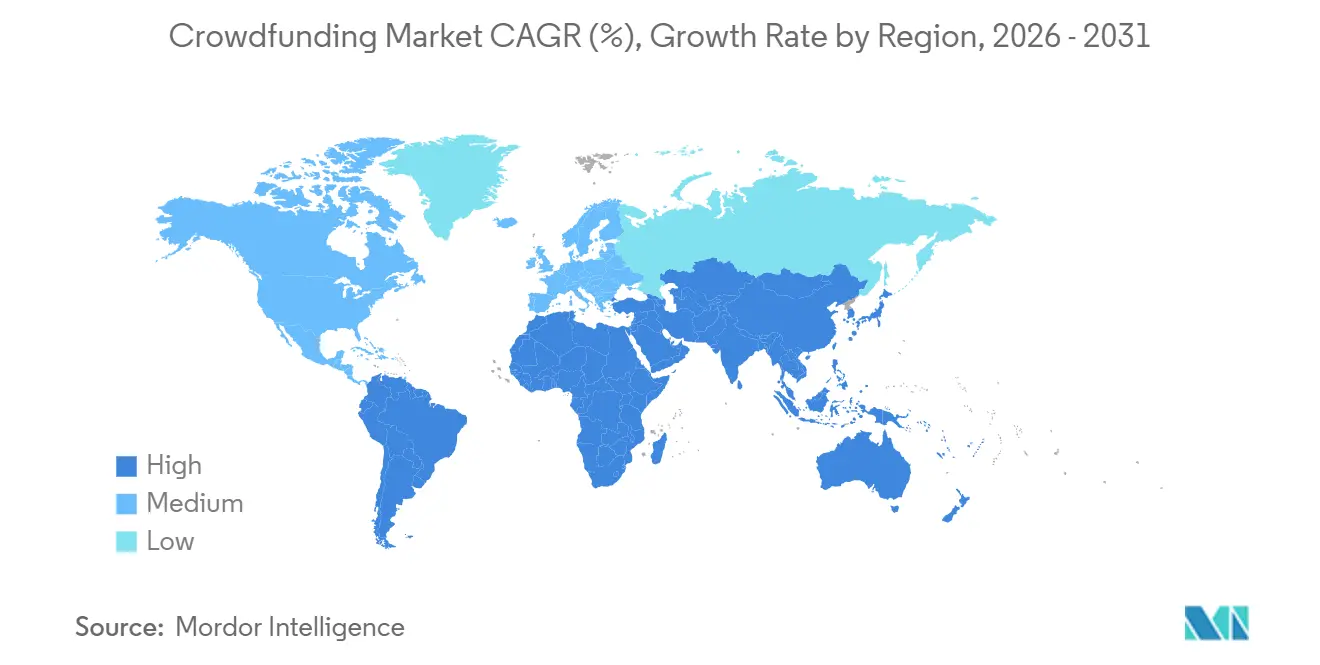

- Par géographie, l'Asie-Pacifique commandait 50,28 % de la part en 2025, tandis que l'Afrique reste la région à la croissance la plus rapide avec un TCAC de 17,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du financement participatif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La viralité des médias sociaux stimule les campagnes de récompenses | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La réglementation ECSP à l'échelle de l'UE débloque le financement participatif en fonds propres transfrontalier | +2.8% | Europe, répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les analyses de campagnes pilotées par l'IA améliorent les taux de réussite | +2.5% | Mondial | Moyen terme (2-4 ans) |

| La tokenisation par blockchain permet l'immobilier fractionné | +3.0% | Cœur Asie-Pacifique, répercussions sur l'Amérique du Nord et le Moyen-Orient | Long terme (≥ 4 ans) |

| Les engagements ESG des entreprises financent des projets à impact social | +1.9% | Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des plateformes conformes à la charia | +1.7% | Moyen-Orient, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réglementation ECSP à l'échelle de l'UE débloquant le financement participatif en fonds propres transfrontalier

Le règlement européen sur les prestataires de services de financement participatif 2020/1503 offre un passeport unique permettant aux plateformes d'atteindre les investisseurs dans tous les États membres sans ouvrir d'entités locales. Cela réduit les frais juridiques, agrège la liquidité et élargit la portée des émetteurs, tout en plafonnant la taille des offres à 5 millions EUR (4,24 millions USD) et en imposant des divulgations standardisées.[1]Agence des services financiers, "Réformes réglementaires pour les start-ups," fsa.go.jp Seedrs et Crowdcube pénètrent désormais l'Europe du Sud et de l'Est, tandis que les régulateurs du Golfe et d'Afrique s'inspirent de ce cadre pour accélérer la convergence. La divergence persistante dans les interprétations de la lutte contre le blanchiment d'argent soulève encore des problèmes de duplication de conformité, favorisant les plateformes dotées de grandes équipes juridiques.

Les analyses de campagnes pilotées par l'IA augmentent les taux de réussite à l'échelle mondiale

Les moteurs d'apprentissage automatique analysent les données historiques de promesses de dons et les indicateurs d'engagement en temps réel pour optimiser la tarification, les niveaux de récompenses et le calendrier de lancement. Des études évaluées par des pairs montrent une amélioration de 15 à 20 points de pourcentage des taux de réussite pour les campagnes améliorées par l'IA. Les modèles de traitement du langage naturel affinent la qualité des présentations, tandis que la détection d'anomalies bloque les faux contributeurs et les portefeuilles en double. Ces deux fonctions renforcent la confiance des investisseurs et stimulent l'adoption sur des marchés précédemment entravés par la fraude.

Émergence de la tokenisation par blockchain permettant l'immobilier fractionné en Asie-Pacifique

La tokenisation divise les propriétés de grande valeur en titres numériques de faible dénomination. Les réformes japonaises de 2024 ont relevé le plafond des petites offres à 500 millions JPY (3,35 millions USD), ouvrant la voie aux offres de jetons de sécurité dans le cadre du marché du financement participatif. Les orientations de la MAS de Singapour précisent également quand les jetons sont qualifiés de titres, permettant à des plateformes telles que RealX de commercialiser des unités à l'international. Les contrats intelligents automatisent les versements de loyers et la conformité, rendant les participations immobilières fractionnées liquides et transparentes.

Les engagements ESG des entreprises orientant les fonds vers des campagnes à impact social

Les multinationales orientent leurs budgets de développement durable vers des campagnes qui financent des mini-réseaux solaires, des cliniques communautaires et l'agriculture des petits exploitants, en égalant souvent les contributions des particuliers pour doubler les recettes. Des rapports transparents satisfont aux règles de divulgation et renforcent l'image de marque. La dépendance à l'égard d'un petit nombre de bailleurs de fonds d'entreprise pose néanmoins un risque de concentration si les priorités changent lors des ralentissements économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pertes élevées dues à la fraude sur les plateformes sapent la confiance | -2.3% | Asie-Pacifique, parties de l'Amérique du Sud et de l'Afrique | Court terme (≤ 2 ans) |

| Les règles fragmentées de vérification d'identité et de lutte contre le blanchiment d'argent augmentent les coûts de conformité | -1.8% | Europe et États-Unis | Moyen terme (2-4 ans) |

| La fatigue du financement participatif réduit la conversion des dons | -1.5% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accès restreint aux passerelles de paiement en Afrique | -1.4% | Afrique, Amérique du Sud sélective et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pertes élevées dues à la fraude sur les plateformes sapant la confiance des investisseurs en Asie-Pacifique

Les campagnes frauduleuses et le détournement de fonds persistent là où la supervision est en retard sur les volumes de transactions. Certains opérateurs contournent les exigences relatives aux comptes ségrégués et aux audits, érodant la confiance des contributeurs réguliers. La Commission de surveillance des valeurs mobilières et des changes du Japon a renforcé sa surveillance, mais l'application reste inégale, permettant à des plateformes malveillantes d'exploiter les juridictions les plus faibles.

Les règles fragmentées de vérification d'identité et de lutte contre le blanchiment d'argent augmentant les coûts de conformité

Le passeport ECSP n'harmonise pas les vérifications d'identité, de sorte que les plateformes jonglent avec 27 règlements de vérification d'identité divergents et doivent adapter leurs processus pays par pays, ce qui fait grimper les dépenses juridiques.[2]Commission américaine des valeurs mobilières et des changes, "Investisseurs en phase de démarrage," sec.gov Les opérateurs américains font face à une friction analogue lorsqu'ils cherchent à concilier les exemptions fédérales avec les lois étatiques sur les valeurs mobilières, limitant les entrants plus modestes. Les plateformes accueillant des investisseurs de plusieurs États membres doivent maintenir des processus de conformité parallèles, chacun adapté aux attentes du régulateur national, et supporter le coût de révisions juridiques et d'intégrations technologiques redondantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de financement : les structures hybrides redéfinissent l'accès au capital

Les campagnes de récompenses représentaient une part de marché du financement participatif de 34,44 % en 2025, mais les jetons hybrides progressent à un TCAC de 16,22 % à mesure que les contrats intelligents combinent avantages et droits sur les fonds propres. Les tours de table en fonds propres bénéficient du changement de règle de la SEC en 2021 permettant des levées allant jusqu'à 5 millions USD, élargissant le marché du financement participatif. Les modèles basés sur la dette répondent aux besoins des emprunteurs mal desservis dans les économies émergentes, tandis que les collectes de dons augmentent lors des crises sanitaires.

Les offres hybrides satisfont la soif des investisseurs pour la hausse et la liquidité. Republic convertit désormais les avantages en fonds propres via des fonds renouvelables, et le nouveau régime japonais des petites offres accommode expressément les offres de jetons. La clarté fiscale et les règles du marché secondaire restent en cours d'élaboration, ajoutant une complexité opérationnelle même si l'adoption s'accélère.

Par taille d'investissement : le capital institutionnel développe les campagnes à tickets élevés

Les micro-engagements inférieurs à 10 000 USD représentent encore 50,24 % de la part en 2025, mais les tours de table supérieurs à 1 million USD affichent un TCAC de 17,06 % à mesure que les fonds de pension et les family offices adoptent le marché du financement participatif. Les réformes de la SEC qui suppriment les plafonds pour les investisseurs accrédités encouragent les chèques à sept chiffres. Les petits investissements entre 10 000 USD et 250 000 USD servent les investisseurs providentiels accrédités et les syndicats qui mutualisent le capital pour accéder aux flux de transactions sélectionnés par les plateformes, tandis que les investissements de taille moyenne entre 250 000 USD et 1 million USD comblent le fossé entre les tours de table providentiels et les financements institutionnels de Série A.

Les plateformes répondent avec une vérification d'identité à plusieurs niveaux, des lettres d'accompagnement et des intégrations de tableau de capitalisation acceptables pour les allocateurs sophistiqués. AngelList rapporte qu'un tiers de ses transactions d'amorçage impliquent des start-ups d'IA, illustrant comment les flux institutionnels favorisent les thèmes à forte croissance. Le risque est d'évincer les contributeurs de détail qui valorisent la communauté plutôt que les rendements financiers.

Par déploiement de plateforme : l'infrastructure cloud permet la conformité en temps réel

Les implémentations cloud ont capturé 72,69 % de la taille du marché du financement participatif en 2025 et croissent à un TCAC de 17,56 % à mesure que les opérateurs privilégient des centres de données évolutifs avec des utilitaires de lutte contre le blanchiment d'argent intégrés. La capacité élastique maintient la réactivité des sites lors des lancements viraux, et les nœuds multirégionaux respectent les mandats de résidence des données. Les plateformes cloud intègrent des services de vérification d'identité tiers, des bases de données de contrôle des sanctions et des algorithmes de détection des fraudes qui réduisent les charges de travail de révision manuelle et accélèrent l'intégration des investisseurs de plusieurs jours à quelques minutes.

Les installations sur site restent présentes parmi les institutions qui valorisent le contrôle direct, mais font face à des dépenses d'investissement plus élevées et à des déploiements de fonctionnalités plus lents. La loi japonaise sur les services de paiement permet désormais aux dépositaires tiers hébergés dans le cloud, inclinant davantage le terrain concurrentiel en faveur des acteurs natifs du cloud.

Par type d'investisseur : la domination des particuliers cède la place aux flux institutionnels

Les particuliers commandent encore 70,46 % de la part, emblématique des origines démocratisées du marché du financement participatif, mais le capital institutionnel croît le plus rapidement à un TCAC de 16,88 %. Les particuliers accrédités et à valeur nette élevée occupent un niveau intermédiaire, participant à des campagnes de financement participatif en fonds propres et immobilier qui nécessitent une certification d'investisseur mais offrent un potentiel de rendement plus élevé et une liquidité sur le marché secondaire, tandis que les entreprises stratégiques exploitent les campagnes pour la validation précoce des produits.

La levée de fonds de 1 milliard USD de Kalshi en décembre 2025 souligne l'appétit grand public pour de nouveaux modèles qui fusionnent le trading avec les mécaniques du financement participatif. Néanmoins, les conditions préférentielles exigées par les institutions peuvent diluer l'éthique égalitaire centrale au financement participatif.

Par secteur d'application : l'immobilier dépasse la technologie en termes de croissance

La technologie et l'innovation détenaient 30,12 % de la part en 2025, mais l'immobilier se développe à un TCAC de 16,46 % à mesure que la tokenisation abaisse les seuils d'entrée. L'alimentation et les boissons, les médias et la santé bénéficient de volumes stables, tandis que les projets à impact social exploitent les contributions ESG des entreprises pour amplifier la portée des donateurs. Les campagnes alimentaires et de boissons attirent les entrepreneurs de produits de consommation lançant des marques directes aux consommateurs, tandis que les projets médias et de divertissement financent des productions cinématographiques, des albums de musique et des titres de jeux vidéo offrant aux contributeurs du contenu exclusif et une contribution créative.

Les plafonds d'offre libéralisés du Japon réduisent les coûts pour les ventes de propriétés tokenisées, donnant à l'immobilier un avantage structurel. La distribution automatisée des loyers et les registres transparents attirent à la fois les acheteurs de détail et institutionnels sur le marché du financement participatif.

Analyse géographique

L'Asie-Pacifique commande la moitié du volume mondial, portée par les portefeuilles mobiles, des réglementations sandbox favorables et les réformes japonaises de 2024 qui ont quadruplé les limites des petites offres. Les pôles blockchain de la région — Singapour, Hong Kong et Tokyo — accueillent des bourses de jetons de sécurité qui approfondissent la liquidité et ancrent le marché du financement participatif. Les préoccupations liées à la fraude restent prononcées en Chine et dans certaines parties de l'Asie du Sud-Est, mais la surveillance pilotée par l'IA réduit l'écart de confiance.

Le TCAC de 17,54 % de l'Afrique découle de l'omniprésence de la monnaie mobile et des flux ESG des entreprises. Les plateformes intègrent les rails M-Pesa pour accepter des engagements sans comptes bancaires, élargissant la portée. Cependant, les frais de réseau élevés et les passerelles de cartes restreintes en Afrique de l'Ouest augmentent les coûts d'exploitation, retardant l'expansion dans les pays francophones.[3]Milaap, "Confiance et transparence," milaap.org

L'Amérique du Nord bénéficie d'une base profonde d'investisseurs accrédités et des plafonds assouplis de la SEC, alimentant des méga-tours qui brouillent les frontières avec le capital-risque. L'Europe exploite le passeport ECSP pour tisser des marchés fragmentés, mais des règles de lutte contre le blanchiment d'argent divergentes maintiennent les coûts de conformité élevés, consolidant la part parmi les opérateurs plus importants.

L'Amérique du Sud fait face à la volatilité des devises, de sorte que les plateformes brésiliennes et argentines proposent désormais des campagnes libellées en stablecoins pour se couvrir contre l'inflation. Les structures conformes à la charia du Moyen-Orient gagnent du terrain, notamment dans le Golfe, où le partage des bénéfices adossé à des actifs s'aligne sur les principes de la finance islamique.

Paysage concurrentiel

Le marché du financement participatif reste fragmenté, avec Kickstarter et Indiegogo défendant leurs niches de récompenses historiques tandis que Republic, Seedrs et Fundable se disputent la domination en fonds propres. La refonte de Kickstarter en juin 2024, qui a remplacé sept cadres supérieurs, révèle une pression croissante pour relancer la croissance alors que les récompenses plafonnent.

L'acquisition de Seedrs par Republic en 2024 a forgé une puissance transatlantique positionnée pour exploiter le passeport ECSP, tandis que la trésorerie de guerre de 1 milliard USD de Kalshi souligne l'élan pour les modèles basés sur la prédiction qui fusionnent le financement participatif avec la spéculation de marché. La différenciation technologique se concentre autour des moteurs de notation par IA, de la conservation par blockchain et de la conformité native du cloud.

Les plateformes qui intègrent le contrôle des sanctions, la vérification d'identité biométrique et la surveillance automatisée de la lutte contre le blanchiment d'argent conservent la confiance des investisseurs et obtiennent la bienveillance des régulateurs. Le capital institutionnel intensifie la rivalité ; les plateformes offrant des droits de co-investissement, des sièges au conseil d'administration et une liquidité secondaire attirent les fonds de pension, tandis que les portails axés sur les particuliers mettent l'accent sur les avantages communautaires. Les barrières à l'entrée augmentent à mesure que les règles multijuridictionnelles favorisent les opérateurs bien capitalisés dotés de solides équipes juridiques.

Leaders du secteur du financement participatif

Kickstarter PBC

Indiegogo Inc

Fundable LLC

Crowdcube Limited

GoFundMe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Kalshi a levé 1 milliard USD à une valorisation de 11 milliards USD, reflétant l'appétit institutionnel pour les mécanismes alternatifs de financement participatif.

- Mars 2025 : SQUID a clôturé un tour de financement participatif de 1,69 million EUR sur Crowdcube, accueillant 2 624 investisseurs et prouvant la portée de la plateforme auprès des primo-contributeurs.

- Mars 2025 : Nothing a lancé son deuxième tour de table communautaire en fonds propres sur Crowdcube, reflétant sa valorisation de Série B et illustrant les obstacles de conformité transfrontalière pour les participants américains, canadiens, indiens et japonais.

- Janvier 2025 : La Commission des valeurs mobilières de Malaisie a souligné le financement participatif en fonds propres et le financement entre pairs comme mécanismes cruciaux pour la croissance des micro, petites et moyennes entreprises dans son rapport annuel 2024, signalant le soutien gouvernemental à l'expansion du financement alternatif sur les marchés d'Asie du Sud-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du financement participatif comme le total des fonds annuels levés avec succès sur des plateformes en ligne facilitant les campagnes de récompense, de capital, de dette / pair-à-pair et de don pour les entreprises, les projets et les causes sociales. Le chiffre inclut les engagements collectés dans les devises principales et ultérieurement convertis en USD aux moyennes annuelles en vigueur.

Exclusion du périmètre : Les collectes caritatives hors ligne et les prêts à la consommation émis en dehors des réglementations reconnues du financement participatif ne sont pas couverts.

Aperçu de la segmentation

- Par modèle de financement

- Basé sur les récompenses

- Basé sur les fonds propres

- Dette / Prêt entre pairs

- Basé sur les dons

- Hybride / Basé sur la blockchain

- Financement participatif spécifique à l'immobilier

- Par taille d'investissement

- Micro (moins de 10 k USD)

- Petit (10 k - 250 k USD)

- Moyen (250 k - 1 m USD)

- Grand (supérieur à 1 m USD)

- Par déploiement de plateforme

- Basé sur le cloud

- Sur site

- Par type d'investisseur

- Particuliers de détail

- Accrédités / à valeur nette élevée

- Institutionnel

- Entreprises stratégiques

- Par secteur d'application

- Technologie et innovation

- Alimentation et boissons

- Médias et divertissement

- Immobilier et construction

- Santé et sciences de la vie

- Impact social et à but non lucratif

- Produits de consommation et mode

- Autres secteurs d'application

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous menons des entretiens structurés avec des responsables de la conformité des plateformes, des créateurs de campagnes, des investisseurs providentiels et des régulateurs fintech en Amérique du Nord, en Europe et sur les marchés asiatiques à forte croissance. Les informations sur les évolutions de la taille moyenne des tickets, les taux de réussite des campagnes et les nouveaux modèles blockchain nous aident à affiner nos hypothèses et à combler les lacunes d'information.

Recherche documentaire

Nous commençons par compiler les informations divulguées au niveau des plateformes à partir de sources telles que les dépôts Form-CF des États-Unis, le portail de données de la Financial Conduct Authority du Royaume-Uni, les registres ECSPR de la Commission européenne et les tableaux de bord de transparence des plateformes participatives. Le contexte macroéconomique est enrichi par les taux d'adoption Findex de la Banque mondiale, les statistiques sur les paiements numériques du Fonds monétaire international et les notes des associations professionnelles de la Crowdfunding Professional Association.

Ensuite, les analystes de Mordor examinent les dépôts d'entreprises et les communiqués de presse collectés via Dow Jones Factiva et D&B Hoovers, puis analysent les revues académiques et les documents de travail de l'OCDE qui suivent les flux de financement alternatif. Ces références illustrent les tailles de campagnes typiques, les structures de frais et les évolutions réglementaires régionales. La liste ci-dessus est illustrative et non exhaustive, et de nombreux autres documents publics alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Le modèle central applique une combinaison descendante et ascendante. Nous commençons par agréger les fonds annuels levés par pays, reconstitués à partir des dépôts réglementaires et des tableaux de bord des plateformes, puis nous projetons les régions manquantes à l'aide de courbes d'adoption basées sur la pénétration d'Internet. Les résultats sont recoupés avec des agrégations d'échantillons de fournisseurs sur les revenus de frais multipliés par les fonds bruts implicites pour tester la vraisemblance avant ajustements. Les principaux facteurs comprennent les tendances du taux de réussite des campagnes, la contribution moyenne par contributeur, le nombre de plateformes actives, les plafonds réglementaires et la pénétration des smartphones. Une régression multivariée relie ces variables aux volumes de financement historiques, et ses coefficients alimentent les scénarios de prévision 2025-2030. Les lacunes de données sont comblées par des fourchettes soigneusement délimitées, discutées avec des experts du secteur.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, des contrôles de variance par rapport à des indicateurs indépendants et un appel de validation finale. Les rapports sont actualisés chaque année, avec des révisions intermédiaires déclenchées par des événements réglementaires ou macroéconomiques significatifs. Avant la publication, un analyste effectue une vérification actualisée afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor sur le financement participatif bénéficie d'une confiance inégalée pour la prise de décision

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des devises et des cadences de mise à jour distincts. Certaines ne suivent que les revenus de frais des plateformes, d'autres mélangent des pools de financement alternatif plus larges, et beaucoup s'appuient sur des taux de change obsolètes.

Les principaux facteurs d'écart dans le domaine du financement participatif incluent la prise en compte ou non des campagnes de don, le traitement des flux transfrontaliers, la profondeur de la couverture géographique et le chemin d'inflation appliqué aux valeurs moyennes des contributions. L'étude de Mordor capture le volume total de financement, applique des tableaux de devises IMF uniformes et est mise à jour annuellement, ce qui améliore collectivement la comparabilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,05 Md USD (2025) | Mordor Intelligence | |

| 2,14 Md USD (2024) | Global Consultancy A | Ne suit que les revenus de frais des plateformes et omet l'Asie et l'Amérique latine |

| 1,60 Md USD (2024) | Trade Journal B | Se concentre sur les ventes de logiciels de financement participatif ; exclut les campagnes de don |

La comparaison montre que lorsque des périmètres plus étroits ou des régions limitées sont appliqués, les totaux diminuent sensiblement. En ancrant les chiffres sur l'ensemble des produits des campagnes et un modèle transparent actualisé annuellement, Mordor Intelligence offre aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du financement participatif en 2026 ?

La taille du marché du financement participatif s'élève à 27,93 milliards USD en 2026 et devrait doubler d'ici 2031.

Quelle région mène les volumes actuels de financement participatif ?

L'Asie-Pacifique détient 50,28 % de la valeur des transactions de 2025, soutenue par les paiements mobiles, les micro-investissements et les règles de tokenisation.

Quel modèle de financement connaît la croissance la plus rapide ?

Les structures hybrides activées par la blockchain se développent à un TCAC de 16,22 % car elles combinent des avantages de récompenses avec des fonds propres et une liquidité sur le marché secondaire.

Comment les investisseurs institutionnels influencent-ils le secteur ?

Le capital institutionnel est le segment d'investisseurs à la croissance la plus rapide avec un TCAC de 16,88 %, entraînant des tickets plus importants et le développement du marché secondaire.

Quel secteur d'application affiche la dynamique de croissance la plus forte ?

Les projets immobiliers tokenisés progressent à un TCAC de 16,46 %, dépassant les campagnes technologiques en raison de seuils d'entrée plus bas et de distributions automatisées de loyers.

Quel est le principal catalyseur réglementaire en Europe ?

Le règlement ECSP crée un passeport unique de l'UE pour les plateformes, simplifiant le financement participatif en fonds propres transfrontalier et élargissant la base d'investisseurs adressable.

Dernière mise à jour de la page le: