Taille et Part du Marché du Diagnostic et du Traitement de la Méningite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 331.04 Millions de dollars américains |

| Taille du Marché (2031) | 399.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Diagnostic et du Traitement de la Méningite par Mordor Intelligence

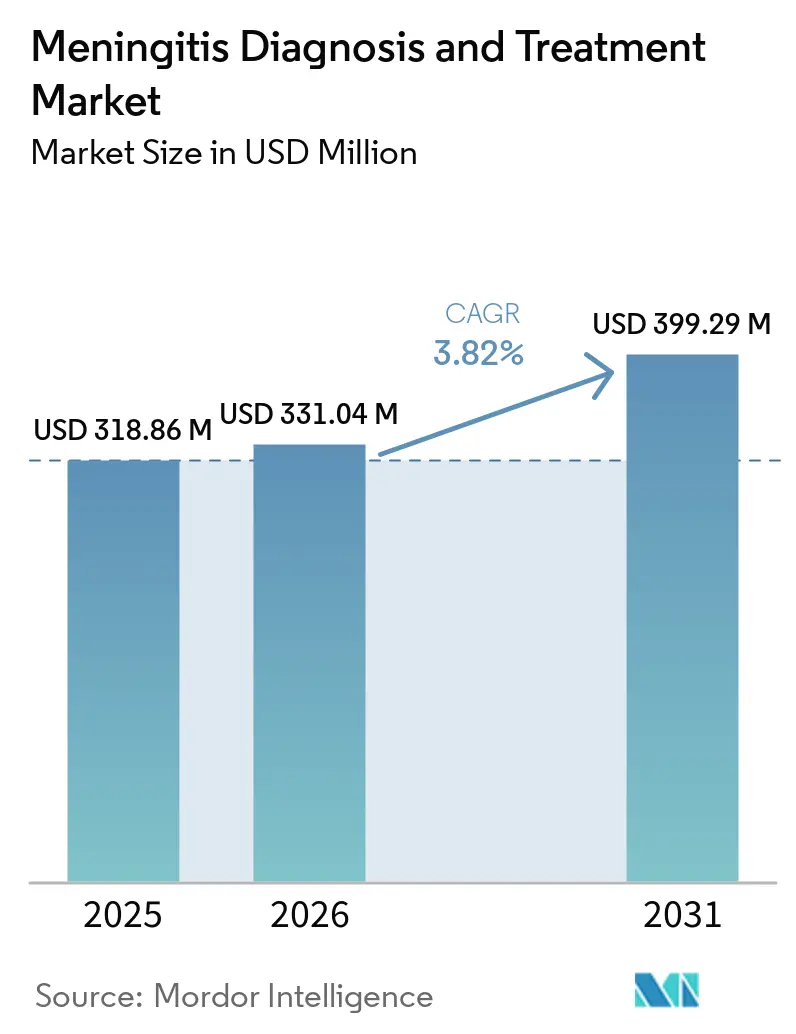

La taille du Marché du Diagnostic et du Traitement de la Méningite est projetée à 318,86 millions USD en 2025, 331,04 millions USD en 2026, et devrait atteindre 399,29 millions USD d'ici 2031, avec une croissance à un CAGR de 3,82 % de 2026 à 2031.

La trajectoire de croissance reste solide car la méningite demeure une urgence médicale, et les hôpitaux continuent d'acheter des diagnostics et des thérapies sur la base des besoins cliniques plutôt que des dépenses discrétionnaires. Les directives 2025 de l'OMS sur le diagnostic, le traitement et la prise en charge de la méningite ont établi la ponction lombaire rapide, les panels PCR syndromiques et l'initiation immédiate des antibiotiques comme approche standard, ce qui a renforcé la demande liée à la conformité pour les instruments, les tests et les parcours de traitement dans le marché du diagnostic et du traitement de la méningite. La charge de morbidité reste également élevée, l'Étude sur la Charge Mondiale des Maladies 2023 faisant état de 2,54 millions de cas incidents et de 259 000 décès en 2023, ce qui maintient la demande en matière de diagnostic, de traitement et de vaccination structurellement intacte tout au long de la période de prévision. L'élargissement des programmes de vaccination et de surveillance, les tests moléculaires plus rapides et le soutien au remboursement dans les systèmes de santé à revenus élevés soutiennent une expansion régulière du marché du diagnostic et du traitement de la méningite, tandis que la surveillance post-vaccinale crée également une demande récurrente pour les tests de confirmation. La principale contrainte reste le coût de l'infrastructure moléculaire dans les contextes à faibles revenus, ce qui limite l'adoption dans les zones géographiques à incidence la plus élevée et maintient le marché du diagnostic et du traitement de la méningite centré sur l'accès et l'exécution plutôt que sur une large accessibilité financière.

Principaux Enseignements du Rapport

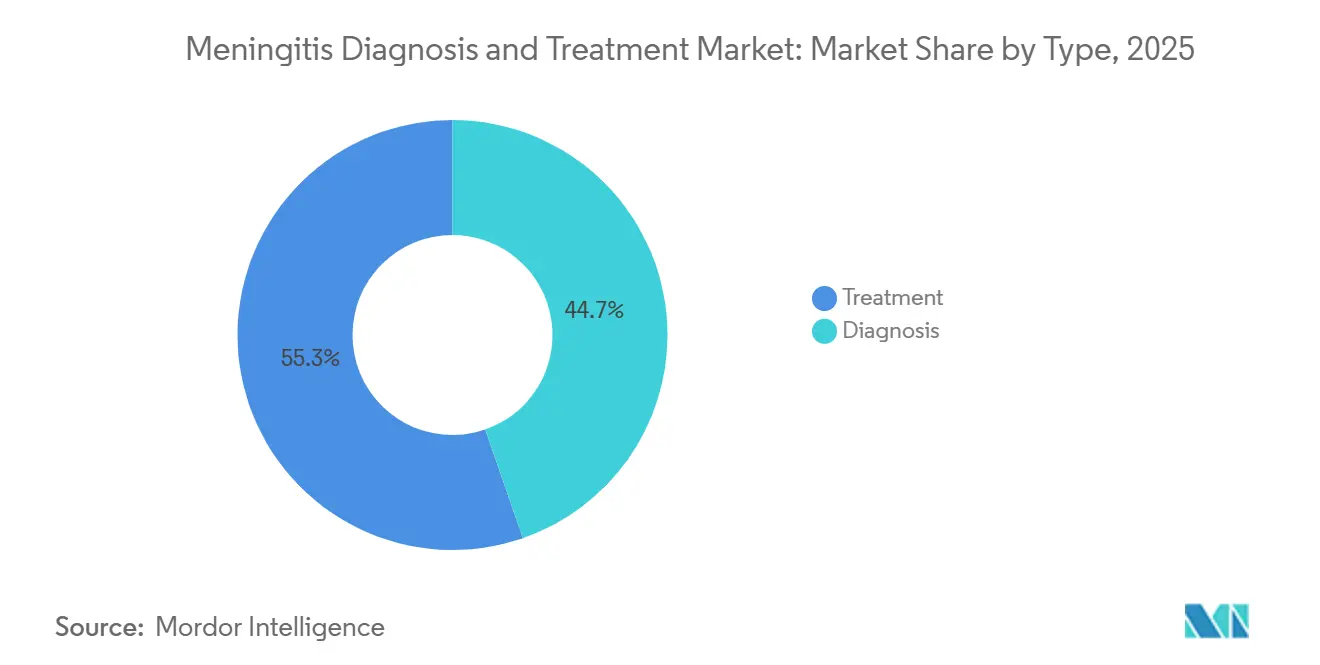

- Par type, le traitement détenait 55,31 % de la part des revenus en 2025, tandis que le diagnostic devrait croître à un CAGR de 4,38 % jusqu'en 2031.

- Par type de méningite, la méningite bactérienne représentait 45,24 % des revenus en 2025, tandis que la méningite virale devrait se développer à un CAGR de 4,52 % jusqu'en 2031.

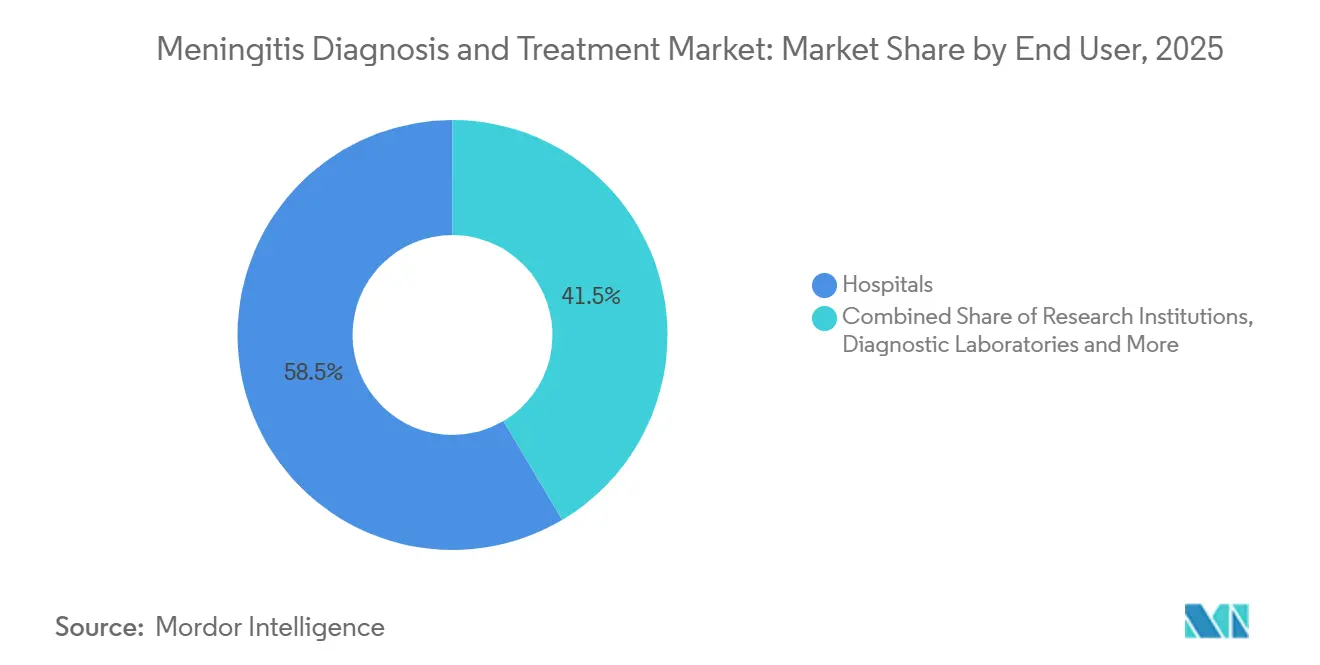

- Par utilisateur final, les hôpitaux détenaient 58,52 % de la part des revenus en 2025, tandis que les institutions de recherche enregistraient le CAGR projeté le plus élevé à 5,25 % jusqu'en 2031.

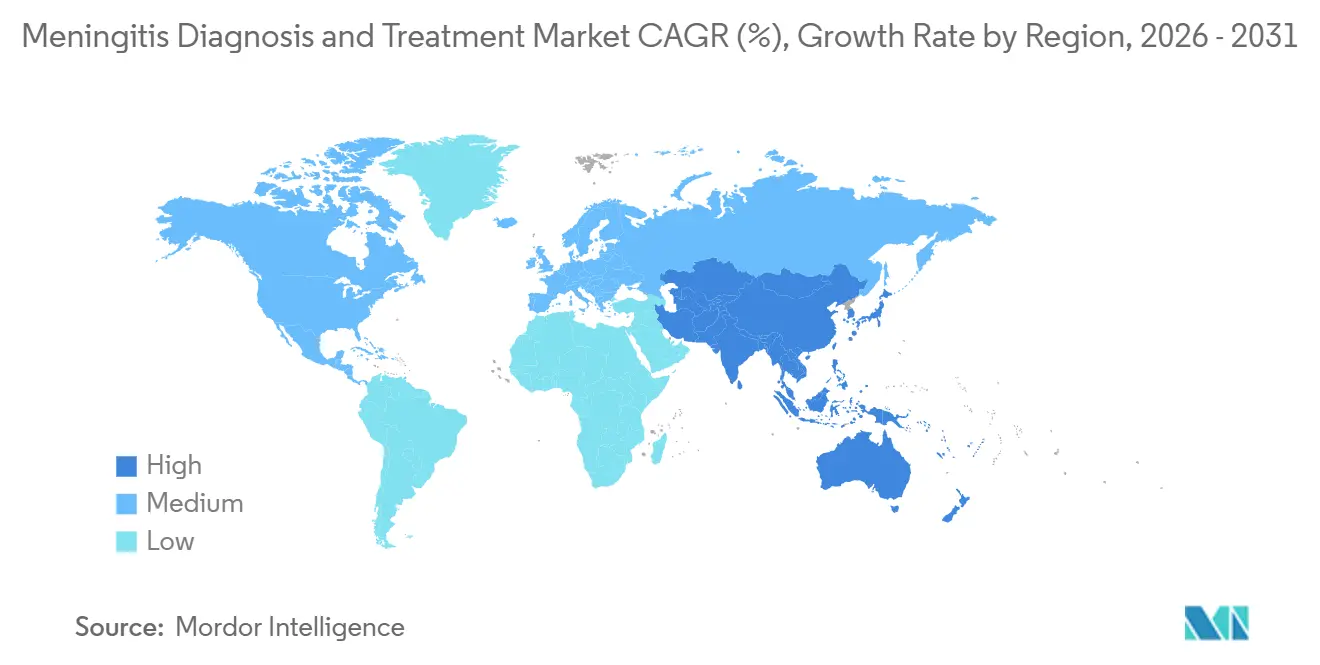

- Par géographie, l'Amérique du Nord détenait 38,22 % de la part du marché du diagnostic et du traitement de la méningite en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Diagnostic et du Traitement de la Méningite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante de la Méningite et Récurrence des Épidémies | +1.1% | Mondial, avec une concentration aiguë en Afrique subsaharienne, en Amérique du Nord et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Évolution vers les Tests de Diagnostic Rapide dans les Parcours d'Urgence et de Gestion des Antibiotiques | +0.8% | Amérique du Nord et Europe, avec des répercussions sur l'APAC à revenus intermédiaires supérieurs | Moyen terme (2-4 ans) |

| Élargissement des Programmes de Vaccination et de Surveillance Post-Vaccinale | +0.6% | Mondial, avec le levier à court terme le plus élevé dans la ceinture africaine de la méningite, en Europe et en Amérique du Sud | Long terme (≥ 4 ans) |

| Panels Syndromiques Moléculaires Améliorant le Rendement Diagnostique | +0.7% | Amérique du Nord, Europe occidentale et APAC urbanisée incluant la Chine, le Japon, la Corée du Sud et l'Australie | Moyen terme (2-4 ans) |

| Soutien au Remboursement pour les Diagnostics Rapides dans les Marchés à Revenus Élevés | +0.4% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Tests Stables à la Chaleur et à Faibles Ressources Ouvrant l'Accès aux Zones Mal Desservies | +0.3% | Afrique subsaharienne, Asie du Sud et Amérique du Sud, avec une pertinence plus large dans la région MEA et le reste de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante de la Méningite et Récurrence des Épidémies

La récurrence des épidémies de méningite reste une force de croissance directe pour le marché du diagnostic et du traitement de la méningite, car la charge mondiale de cas est restée matériellement élevée. L'Étude sur la Charge Mondiale des Maladies 2023 a rapporté 2,54 millions de cas incidents et 259 000 décès en 2023, et a également montré que les 4 agents pathogènes évitables à eux seuls ont causé 594 000 cas et 98 700 décès. Aux États-Unis, les cas de méningite bactérienne ont atteint leurs niveaux les plus élevés depuis 2014, ce qui souligne que la pression de récurrence n'est pas limitée aux pays à faibles revenus. La France a également enregistré une forte hausse des infections invasives à méningocoques au début de 2025, et le gouvernement a répondu en intensifiant la stratégie nationale de vaccination et en déployant la vaccination MenACWY pour les adolescents âgés de 11 à 14 ans au cours de l'année scolaire 2025-2026[1]Ministère de la Santé, "Méningite, Infections Invasives à Méningocoques," Ministère de la Santé, sante.gouv.fr. Même les marchés disposant de programmes de vaccination établis font encore face à des changements de sérogroupes et à une immunité décroissante, ce qui maintient à la fois l'approvisionnement en rappels et la demande diagnostique actifs dans le marché du diagnostic et du traitement de la méningite. Les budgets de santé publique financent également davantage d'activités de surveillance, ce qui contribue à protéger les volumes de panels de laboratoire des cycles normaux de dépenses en capital hospitalier.

Évolution vers les Tests de Diagnostic Rapide dans les Parcours d'Urgence et de Gestion des Antibiotiques

Les tests de diagnostic rapide deviennent un moteur de demande structurel dans le marché du diagnostic et du traitement de la méningite, car les décisions relatives aux antibiotiques doivent désormais être prises dans une fenêtre clinique beaucoup plus courte. Les directives cliniques allemandes actualisées publiées en février 2025 ont approuvé la procalcitonine comme biomarqueur sérique pour aider à distinguer la méningite bactérienne de la méningite virale et ont également reconnu les diagnostics par panel PCR comme éléments probants diagnostiques essentiels. bioMérieux indique que le panel BioFire FilmArray ME fournit des résultats en environ 1 heure et est le seul panel syndromique autorisé par la FDA qui inclut les 5 cibles de virus herpétiques pertinentes liées aux décisions de traitement antiviral[2]bioMérieux, "Le panel BIOFIRE FILMARRAY ME est le panel syndromique autorisé par la FDA et marqué CE le plus aligné pour répondre aux directives 2025 de l'Organisation Mondiale de la Santé," bioMérieux, info.biomerieux.com. Aux États-Unis, la politique MolDX en vigueur depuis le 1er janvier 2025 prévoit des critères de remboursement pour les panels moléculaires de méningite chez les patients en état critique, ce qui réduit un obstacle majeur à l'adoption pour les systèmes hospitaliers. Des tests plus rapides soutiennent également la gestion des antimicrobiens, car ils aident les cliniciens à réduire plus tôt les antibiotiques à large spectre et à affiner le traitement avec une plus grande confiance. Cette combinaison de délais d'exécution plus courts, d'une meilleure gestion et d'une utilisation réduite des flux de travail de culture traditionnels aide le marché du diagnostic et du traitement de la méningite à évoluer plus rapidement vers les diagnostics basés sur des panels.

Élargissement des Programmes de Vaccination et de Surveillance Post-Vaccinale

Les programmes de vaccination soutiennent le marché du diagnostic et du traitement de la méningite non seulement par l'adoption des produits, mais aussi par le travail de surveillance qui suit chaque déploiement. GSK a reçu l'approbation de la FDA pour PENMENVY le 14 février 2025, ce qui a ajouté une première option de vaccin méningococcique pentavalent pour les personnes âgées de 10 à 25 ans et a remplacé le besoin de 2 vaccins séparés dans ce groupe. La feuille de route de l'OMS « Vaincre la Méningite d'ici 2030 » vise une réduction de 50 % des cas de méningite bactérienne évitables par la vaccination et une réduction de 70 % des décès, et ces objectifs exigent que les pays renforcent leur capacité de surveillance et la confirmation diagnostique. Cette exigence accroît la demande de culture du LCR, de confirmation par PCR et de travaux de sérotypage même lorsque des vaccins sont déjà utilisés. Chaque nouveau lancement de vaccin crée également un besoin pratique de distinguer les infections survenant malgré la vaccination des clusters non vaccinés, ce qui signifie que les systèmes de santé ont souvent besoin de plus de tests par épisode plutôt que de moins. Cette dynamique maintient la demande diagnostique liée à la surveillance étroitement liée à l'expansion à long terme du marché du diagnostic et du traitement de la méningite.

Panels Syndromiques Moléculaires Améliorant le Rendement Diagnostique

Les panels syndromiques moléculaires transforment le marché du diagnostic et du traitement de la méningite car ils condensent ce qui était autrefois un flux de travail séquentiel en un résultat multi-pathogènes quasi simultané. QIAGEN a reçu l'autorisation de la FDA pour le panel QIAstat-Dx Méningite et Encéphalite le 4 novembre 2024, et le même panel a ensuite obtenu la certification CE-IVDR en juillet 2025, ce qui a élargi l'accès aux réseaux hospitaliers européens réglementés. QIAGEN avait déjà reçu l'approbation de l'Autorité des Sciences de la Santé pour le panel à Singapour en janvier 2024, ce qui a donné à l'entreprise un point de référence précoce pour un déploiement plus large en APAC. Une évaluation évaluée par des pairs publiée dans Diagnostics a rapporté une sensibilité de 96,43 % et une spécificité de 95,24 % pour le panel QIAstat-Dx ME sur des cibles bactériennes, virales et fongiques du LCR, avec un temps d'exécution estimé d'environ 1 heure. Ces gains de performance et d'accès améliorent la valeur de l'identification rapide des agents pathogènes dans les contextes d'urgence et de soins intensifs, où les décisions de traitement ne peuvent pas attendre. Ils soutiennent également une division plus claire au sein du marché du diagnostic et du traitement de la méningite entre les systèmes basés sur des cartouches conçus pour les soins urgents et les plateformes multiplex plus larges utilisées dans les laboratoires de référence.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Instruments et des Réactifs pour les Tests Moléculaires | -1.2% | Mondial, avec la pression la plus forte en Afrique subsaharienne, en Asie du Sud et dans les systèmes de santé APAC à faibles revenus | Long terme (≥ 4 ans) |

| Contraintes liées au Prélèvement de LCR et aux Spécimens Pédiatriques | -0.7% | Mondial, avec une pertinence aiguë dans les contextes de soins pédiatriques et néonataux à tous les niveaux de revenus | Moyen terme (2-4 ans) |

| Lacunes de Remboursement pour les Tests Rapides au Point de Soins | -0.6% | Marchés à revenus intermédiaires incluant l'Asie du Sud-Est, la région MEA et l'Amérique latine, ainsi que les indications non couvertes dans les systèmes à revenus élevés | Moyen terme (2-4 ans) |

| Concentration de la Chaîne d'Approvisionnement dans les Intrants Critiques en Réactifs | -0.4% | Mondial, avec une exposition plus élevée dans les marchés dépendant de fournisseurs de réactifs à source unique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Instruments et des Réactifs pour les Tests Moléculaires

Le coût élevé des tests reste le principal frein structurel au marché du diagnostic et du traitement de la méningite, car les plateformes les plus avancées sont encore tarifées bien au-dessus des niveaux nécessaires pour une utilisation large en santé publique. Le profil de produit cible de l'OMS pour un diagnostic de méningite bactérienne à faible coût a fixé un prix catalogue cible inférieur à 8 USD par test pour une utilisation dans la réponse aux épidémies et la surveillance dans les pays à revenus faibles et intermédiaires. Les panels syndromiques commerciaux des principaux fournisseurs se situent bien au-dessus de ce seuil, ce qui maintient la catégorie diagnostique à la croissance la plus rapide hors de portée de nombreux hôpitaux dans la ceinture africaine de la méningite et dans certaines parties de l'Asie du Sud. Cet écart de prix crée une division entre le marché commercial, qui est porté par les systèmes de santé à revenus plus élevés, et le marché mondial de la santé soutenu par les donateurs, qui dépend davantage des achats publics et du soutien aux subventions. Une étude de 2024 dans Annals of Clinical Microbiology and Antimicrobials a montré qu'un test de flux latéral LAMP basé sur CRISPR et Cas12a pouvait détecter N. meningitidis sans équipement de thermocyclage, ce qui indique une voie à moindre coût mais ne résout pas le fossé de commercialisation à court terme. Les exigences de conformité supplémentaires dans le cadre de réglementations telles que l'IVDR de l'UE et les règles relatives aux dispositifs de classe II de la FDA ajoutent davantage de couches de coûts pour les nouveaux entrants et maintiennent le marché du diagnostic et du traitement de la méningite orienté vers les acteurs établis.

Contraintes liées au Prélèvement de LCR et aux Spécimens Pédiatriques

L'accès aux spécimens est une autre contrainte difficile pour le marché du diagnostic et du traitement de la méningite, car la ponction lombaire reste centrale pour le diagnostic et ne peut pas toujours être réalisée en toute sécurité. Les directives cliniques de la communauté neurologique allemande stipulent que le traitement antibiotique doit commencer avant l'imagerie en cas de suspicion de méningite bactérienne lorsque le délai augmenterait le risque, même si le LCR ne peut pas être obtenu immédiatement. Cela signifie que le traitement commence souvent sans confirmation de l'agent pathogène, ce qui limite naturellement le nombre de cas qui passent par un flux de travail diagnostique moléculaire complet. Les soins pédiatriques et néonataux ajoutent une contrainte distincte car le volume de LCR disponible peut être de 0,2 mL ou moins, ce qui réduit l'utilisation pratique des panels multiplex dans le groupe d'âge présentant certains des risques les plus élevés. Une étude PLOS One de 2025 a rapporté que les enfants âgés de 1 à 5 mois enregistraient encore des taux d'incidence de 1 185 pour 100 000, ce qui en faisait les patients les plus difficiles à tester et parmi les plus exposés aux retards de traitement. Parce que ce défi dépend de la formation procédurale, des protocoles cliniques et des réalités de la collecte des spécimens, ce n'est pas une limitation que l'innovation produit seule peut supprimer du marché du diagnostic et du traitement de la méningite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Diagnostic Dépasse le Traitement en Croissance alors que les Tests Rapides Remodèlent le Protocole Clinique

Le traitement représentait 55,31 % de la taille du marché du diagnostic et du traitement de la méningite en 2025, ce qui reflétait la demande combinée d'antibiotiques, de corticostéroïdes, de vaccins, de soins de soutien et de thérapie antivirale. Ce leadership était ancré dans la nature d'urgence de la méningite bactérienne, où des antibiotiques empiriques sont attendus dans les 1 à 3 heures suivant la présentation et créent donc un volume de traitement fiable. Les corticostéroïdes, en particulier la dexaméthasone dans les cas pneumococciques, restent un adjuvant stable car leur utilisation est liée à la pratique clinique établie plutôt qu'à des schémas de prescription optionnels. La partie vaccin du traitement devient également plus active commercialement à mesure qu'une couverture méningococcique plus large entre sur le marché, notamment après que GSK a reçu l'approbation pour PENMENVY en février 2025. Dans le marché du diagnostic et du traitement de la méningite, cela maintient le traitement comme la base de revenus la plus importante même si les nouvelles technologies diagnostiques prennent de l'élan.

Le diagnostic devrait croître à un CAGR de 4,38 % jusqu'en 2031, ce qui en fait le côté le plus dynamique du marché du diagnostic et du traitement de la méningite. Les méthodes basées sur la PCR, en particulier les panels multiplex syndromiques, remplacent les tests à agent pathogène unique et les flux de travail basés sur la culture dans les systèmes à revenus élevés où des résultats plus rapides peuvent réduire le séjour en soins intensifs et limiter les thérapies inutiles. Frontiers in Medical Technology a noté en 2025 que les panels syndromiques avec des délais de résultats d'environ 1 heure peuvent détecter ensemble des agents pathogènes bactériens, viraux et fongiques, et que le panel BioFire FilmArray ME restait le seul panel multiplex du système nerveux central approuvé par la FDA à ce moment-là, tandis que QIAGEN était déjà entré dans le domaine avec l'autorisation de la FDA fin 2024. Les hémocultures et la sérologie restent importantes dans les contextes à ressources limitées, et l'imagerie continue de soutenir le triage plutôt que l'identification de première ligne des agents pathogènes. Dans le secteur du diagnostic et du traitement de la méningite, les exigences de qualité ISO 15189 et les règles relatives aux dispositifs de la FDA maintiennent la croissance concentrée parmi les plateformes accréditées disposant des preuves, de la capacité réglementaire et de l'avantage de la base installée pour se développer.

Par Type de Méningite : La Méningite Virale Exige une Attention Clinique en tant que Sous-type à la Croissance la Plus Rapide

La méningite bactérienne représentait 45,24 % des revenus en 2025, ce qui la maintenait comme le sous-type de maladie le plus important au sein du marché du diagnostic et du traitement de la méningite. Son avance provenait du coût plus élevé par épisode, car les cas graves nécessitent souvent des diagnostics rapides, des antibiotiques, des corticostéroïdes et des soins de soutien de niveau soins intensifs dans le même parcours de traitement. Streptococcus pneumoniae et Neisseria meningitidis restent les principaux agents pathogènes, et le récent changement vers les sérogroupes W et Y en Europe façonne l'utilisation des vaccins et les priorités de surveillance. La même étude sur la charge de morbidité a montré que les 4 agents pathogènes évitables définis par l'OMS ont causé 594 000 cas et 98 700 décès en 2023, ce qui explique pourquoi la méningite bactérienne continue de générer la plus grande valeur dans le domaine du diagnostic et du traitement.

La méningite virale devrait croître à un CAGR de 4,52 % jusqu'en 2031, ce qui en fait le sous-type à la croissance la plus rapide dans le marché du diagnostic et du traitement de la méningite. Les entérovirus et les herpèsvirus tels que HSV-1, HSV-2 et VZV représentent une grande part des cas viraux, et les directives 2025 de l'OMS recommandent l'aciclovir précoce lorsque des virus du groupe herpès sont suspectés. Ces directives augmentent le besoin d'une différenciation moléculaire rapide entre les causes virales et bactériennes, ce qui soutient directement une utilisation plus élevée des panels PCR multiplex. La méningite fongique reste importante dans les populations immunodéprimées, en particulier dans certaines parties de l'Afrique subsaharienne où l'accès au traitement peut encore être incohérent, tandis que la méningite parasitaire crée une demande diagnostique plus petite mais spécialisée dans les contextes endémiques. Dans le secteur du diagnostic et du traitement de la méningite, les panels syndromiques larges couvrant les cibles bactériennes, virales, fongiques et parasitaires en une seule analyse soutiennent une adoption plus rapide en dehors du noyau bactérien traditionnel.

Par Utilisateur Final : Les Institutions de Recherche Mènent la Croissance alors que l'Innovation Diagnostique Oriente l'Allocation des Capitaux

Les hôpitaux détenaient 58,52 % des revenus en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux dans le marché du diagnostic et du traitement de la méningite. Cette domination suit le parcours de soins car la plupart des cas suspects se présentent d'abord dans les services d'urgence, les unités de soins intensifs et les services de neurologie hospitaliers où les tests et le traitement commencent immédiatement. Les achats hospitaliers sont également façonnés par les investissements existants dans les analyseurs, car les établissements qui utilisent déjà des systèmes intégrés pour les panels respiratoires ou gastro-intestinaux peuvent ajouter les tests de méningite et d'encéphalite comme extension de menu plutôt que comme achat d'une nouvelle plateforme. Les laboratoires de diagnostic restent pertinents en tant que centres de confirmation externalisés pour les hémocultures, la PCR et la sérologie, en particulier là où l'infrastructure moléculaire hospitalière est limitée. Ce mélange maintient les hôpitaux au centre du marché du diagnostic et du traitement de la méningite même si une capacité de test plus spécialisée se répand dans les laboratoires externes.

Les institutions de recherche devraient croître à un CAGR de 5,25 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans le marché du diagnostic et du traitement de la méningite. Leur expansion est portée par les travaux de translation sur les tests au point de soins basés sur CRISPR et LAMP, le séquençage métagénomique de nouvelle génération pour les infections du système nerveux central non diagnostiquées, et le développement de thérapies adjuvantes visant la neuroprotection après une méningite bactérienne. Cette partie du marché est importante car elle soutient les travaux de validation, l'optimisation des tests et le passage des méthodes avancées de l'utilisation en recherche aux contextes cliniques. Les autres utilisateurs finaux, notamment les établissements ambulatoires et les agences de santé publique, gagnent également en importance à mesure que les obligations de surveillance deviennent plus formelles dans le cadre des dispositifs de surveillance post-vaccinale alignés sur l'OMS. Dans le secteur du diagnostic et du traitement de la méningite, ce rôle de surveillance plus large donne à la demande non hospitalière une place plus claire dans l'expansion à long terme du marché.

Analyse Géographique

L'Amérique du Nord détenait 38,22 % de la part du marché du diagnostic et du traitement de la méningite en 2025, ce qui en faisait le plus grand contributeur régional avec une marge claire. Les États-Unis représentent la majeure partie de cette position car ils combinent un large accès hospitalier, un soutien au remboursement pour les panels moléculaires dans le cadre du dispositif MolDX, et une grande base installée de systèmes PCR multiplex intégrés[3]Blue Cross and Blue Shield of Texas et CMS, "CPCPLAB063 Identification des Micro-organismes par Sondes d'Acides Nucléiques," Blue Cross and Blue Shield of Texas, bcbstx.com. La région bénéficie également de l'expansion récente du portefeuille de vaccins, notamment l'approbation par la FDA de PENMENVY par GSK en 2025, qui a élargi le menu des options de protection méningococcique pour les groupes d'âge éligibles. Le Canada et le Mexique contribuent plus modestement, le Canada s'appuyant sur les diagnostics hospitaliers financés par les fonds publics et le Mexique affichant des schémas d'adoption plus forts dans les laboratoires privés. L'intensité diagnostique par cas en Amérique du Nord reste élevée, ce qui contribue à préserver une grande empreinte de revenus pour le marché du diagnostic et du traitement de la méningite même lorsque l'incidence des maladies est inférieure à celle de l'Afrique ou de certaines parties de l'Asie.

L'Europe reste l'une des régions les plus structurellement importantes dans le marché du diagnostic et du traitement de la méningite car la réglementation remodèle activement l'accès des fournisseurs et la prévisibilité des achats. Le cadre IVDR de l'UE a relevé le niveau de conformité, et la certification CE-IVDR de QIAGEN pour le panel QIAstat-Dx Méningite et Encéphalite en juillet 2025 montre comment l'approbation dans ce régime peut élargir l'accès aux réseaux hospitaliers tout en contraignant les entrants plus faibles. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne restent les principaux marchés nationaux, les directives allemandes actualisées de 2025 donnant aux diagnostics PCR et par panel une place plus forte dans la pratique courante et la flambée méningococcique française du début 2025 créant un catalyseur vaccinal clair à court terme. Les marchés européens plus petits bénéficient encore de conditions d'achat harmonisées, ce qui contribue à étendre la standardisation des plateformes dans toute la région.

L'Asie-Pacifique devrait se développer à un CAGR de 5,65 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans le marché du diagnostic et du traitement de la méningite. La Chine soutient cette trajectoire grâce à Healthy China 2030, qui finance l'automatisation des laboratoires hospitaliers et un déploiement plus large du séquençage de nouvelle génération et de la capacité PCR multiplex. Le programme Ayushman Bharat de l'Inde élargit l'accès au dépistage néonatal et pédiatrique, ce qui augmente les tests de culture bactérienne et de PCR dans les établissements de soins secondaires. L'approbation de QIAGEN en janvier 2024 par l'Autorité des Sciences de la Santé de Singapour montre également une voie progressive vers l'Asie du Sud-Est, Singapour servant de marché passerelle pour une adoption plus large. En revanche, le Moyen-Orient et l'Afrique et l'Amérique du Sud supportent une lourde pression de morbidité mais une base commerciale plus petite, car la dépendance aux stocks de vaccins d'urgence et à la logistique PCR en chaîne du froid limite encore l'échelle, bien que le profil de test à faible coût de l'OMS indique un effort futur pour construire un segment d'accès plus viable commercialement.

Paysage Concurrentiel

Le marché du diagnostic et du traitement de la méningite a une structure bifurquée, avec les diagnostics plus concentrés parmi un petit groupe de fournisseurs de plateformes et le traitement réparti entre un ensemble plus large de fournisseurs pharmaceutiques et de vaccins. Dans les diagnostics, bioMérieux via BioFire, QIAGEN et Roche restent les entreprises les plus visibles car les preuves cliniques, la portée réglementaire et la base installée d'analyseurs comptent tous en même temps. bioMérieux indique que le panel BioFire ME s'aligne fortement avec les directives 2025 de l'OMS et est soutenu par plus de 190 publications évaluées par des pairs, tandis que des méta-analyses citées par l'entreprise ont rapporté une sensibilité moyenne de 92,1 %. QIAGEN a réduit l'écart avec 4 autorisations de la FDA en 2024, dont le panel QIAstat-Dx Méningite et Encéphalite, puis a étendu cette plateforme en Europe grâce à la certification CE-IVDR en 2025. Cette combinaison signifie que le marché du diagnostic et du traitement de la méningite reste compétitif, mais la force concurrentielle est encore étroitement liée à la profondeur des preuves et à l'intégration des plateformes plutôt qu'au seul prix.

Les espaces blancs dans le marché du diagnostic et du traitement de la méningite se situent aux deux extrémités du spectre technologique. Un manque est celui des tests au point de soins à très faible coût pour la ceinture africaine de la méningite et d'autres contextes mal desservis où les plateformes moléculaires actuelles restent trop chères pour une utilisation large. L'autre manque est le séquençage de nouvelle génération agnostique aux agents pathogènes pour les infections du système nerveux central difficiles à diagnostiquer dans les contextes à revenus élevés, où les cliniciens ont besoin de réponses plus larges après l'échec des panels de routine à identifier une cause. Du côté des vaccins, Sanofi a rapporté que son candidat vaccin méningococcique pentavalent ACWY+B SP0230 était en phase 2 fin 2025, ce qui pourrait rendre le champ concurrentiel plus serré s'il progresse avec succès face aux premiers entrants pentavalents commercialisés.

Plusieurs mouvements stratégiques récents montrent également comment le marché du diagnostic et du traitement de la méningite évolue à travers l'investissement, le positionnement du portefeuille et la restructuration d'entreprise. Roche a annoncé en avril 2025 qu'il investirait 50 milliards USD dans les produits pharmaceutiques et les diagnostics aux États-Unis sur 5 ans, ce qui soutient une base de fabrication et de R&D plus large pertinente pour ses opérations de diagnostic. BD a annoncé en février 2025 qu'il avait l'intention de séparer son activité Biosciences et Solutions de Diagnostic, une décision qui pourrait temporairement modifier le contexte de propriété autour de ses actifs de diagnostic et de ses relations d'approvisionnement. L'approbation de PENMENVY par GSK et l'expansion réglementaire progressive de QIAGEN des États-Unis à Singapour et en Europe montrent également que le marché du diagnostic et du traitement de la méningite est façonné par des lancements de produits ciblés et une mise à l'échelle géographique séquencée plutôt que par un modèle concurrentiel large unique.

Leaders du Secteur du Diagnostic et du Traitement de la Méningite

Pfizer Inc.

GlaxoSmithKline plc

Sanofi S.A.

Roche Holding AG

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : L'Agence de Sécurité Sanitaire du Royaume-Uni a franchi une étape importante en élargissant son programme de vaccination contre la méningite B. Toute personne recevant un traitement antibiotique préventif lors de l'épidémie peut recevoir le vaccin. Cet effort est axé sur la protection des personnes les plus à risque, en particulier les personnes qui ont pu être en contact étroit avec des cas confirmés ou suspectés, en veillant à ce qu'elles reçoivent une protection à long terme dès que possible.

- Septembre 2025 : QIAGEN a obtenu la certification CE-IVDR pour son panel QIAstat-Dx Méningite/Encéphalite, ouvrant la voie à son déploiement commercial dans les hôpitaux de l'UE adhérant aux normes IVDR actualisées, élargissant ainsi le marché potentiel du panel en Europe.

Portée du Rapport sur le Marché Mondial du Diagnostic et du Traitement de la Méningite

Selon la portée du rapport, le diagnostic de la méningite implique une évaluation clinique et des tests de laboratoire, principalement l'analyse du liquide céphalorachidien. Le traitement comprend les antibiotiques, les antiviraux et autres, ainsi que les soins de soutien pour réduire les complications.

Le marché du diagnostic et du traitement de la méningite est segmenté par type en diagnostic, qui comprend la ponction lombaire, les hémocultures, la réaction en chaîne par polymérase, les tests sérologiques et les techniques d'imagerie. Le segment traitement comprend les antibiotiques, les corticostéroïdes, les vaccins, les soins de soutien et les médicaments antiviraux. Par type de méningite, le marché est catégorisé en méningite bactérienne, méningite virale, méningite fongique et méningite parasitaire. Par utilisateur final, le marché est divisé en hôpitaux, laboratoires de diagnostic, institutions de recherche et autres utilisateurs finaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Diagnostic | Ponction Lombaire |

| Hémocultures | |

| Réaction en Chaîne par Polymérase | |

| Tests Sérologiques | |

| Techniques d'Imagerie | |

| Traitement | Antibiotiques |

| Corticostéroïdes | |

| Vaccins | |

| Soins de Soutien | |

| Médicaments Antiviraux |

| Méningite Bactérienne |

| Méningite Virale |

| Méningite Fongique |

| Méningite Parasitaire |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Institutions de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Diagnostic | Ponction Lombaire |

| Hémocultures | ||

| Réaction en Chaîne par Polymérase | ||

| Tests Sérologiques | ||

| Techniques d'Imagerie | ||

| Traitement | Antibiotiques | |

| Corticostéroïdes | ||

| Vaccins | ||

| Soins de Soutien | ||

| Médicaments Antiviraux | ||

| Par Type de Méningite | Méningite Bactérienne | |

| Méningite Virale | ||

| Méningite Fongique | ||

| Méningite Parasitaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Institutions de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'espace du diagnostic et du traitement de la méningite ?

Elle s'élève à 331,04 millions USD en 2026 et devrait atteindre 399,29 millions USD d'ici 2031, avec une croissance à un CAGR de 3,82 % de 2026 à 2031.

Quel groupe de produits détient la plus grande base de revenus ?

Le traitement était en tête avec 55,31 % des revenus en 2025 car les antibiotiques, les corticostéroïdes, les vaccins et les soins de soutien sont directement liés aux besoins cliniques d'urgence.

Quel sous-type de maladie se développe le plus rapidement jusqu'en 2031 ?

La méningite virale est le sous-type à la croissance la plus rapide avec un CAGR de 4,52 % jusqu'en 2031, soutenu par le besoin d'une différenciation moléculaire rapide par rapport aux cas bactériens.

Quel utilisateur final connaît la croissance la plus rapide ?

Les institutions de recherche devraient se développer à un CAGR de 5,25 % jusqu'en 2031, à mesure que les travaux sur les tests CRISPR, le séquençage métagénomique de nouvelle génération et les thérapies adjuvantes continuent de se développer.

Quelle région mène les revenus mondiaux et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détenait 38,22 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 5,65 % jusqu'en 2031.

Quel est le principal obstacle à une adoption plus large des tests moléculaires ?

Le coût élevé des instruments et des réactifs reste le plus grand obstacle, en particulier dans les contextes à faibles revenus où le profil cible de l'OMS appelait à un prix inférieur à 8 USD par test.

Dernière mise à jour de la page le: