Taille et Part du Marché du Contrôle des Infections Acquises en Milieu Hospitalier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

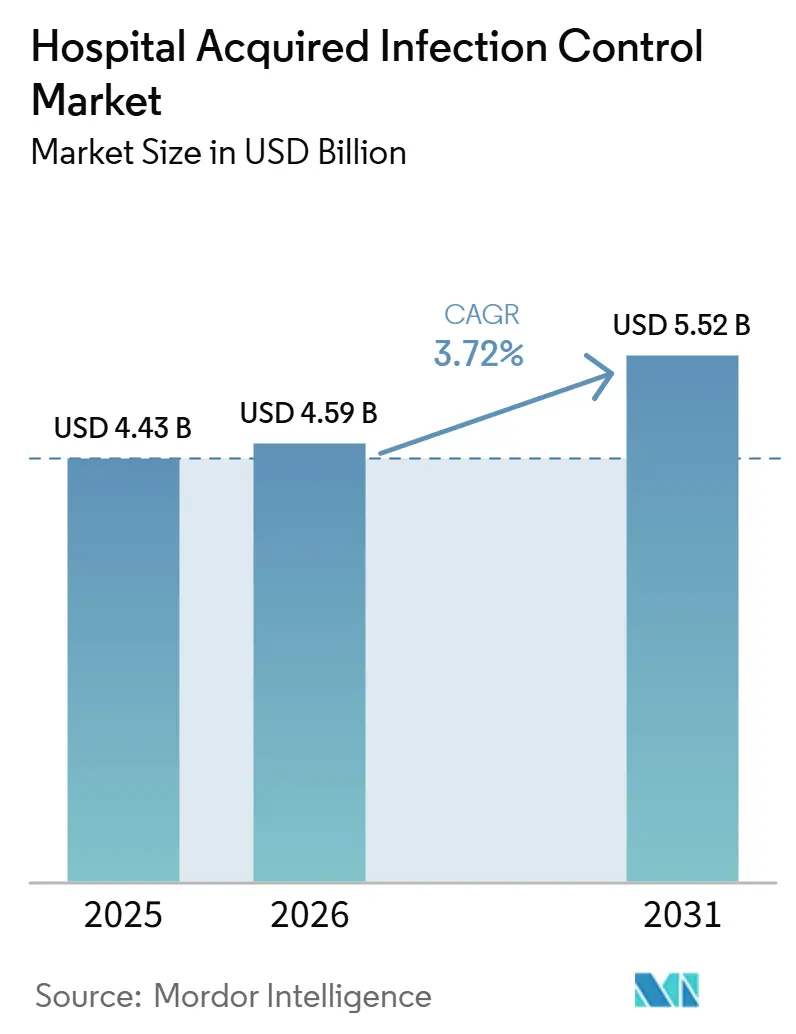

| Taille du Marché (2026) | 4.59 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

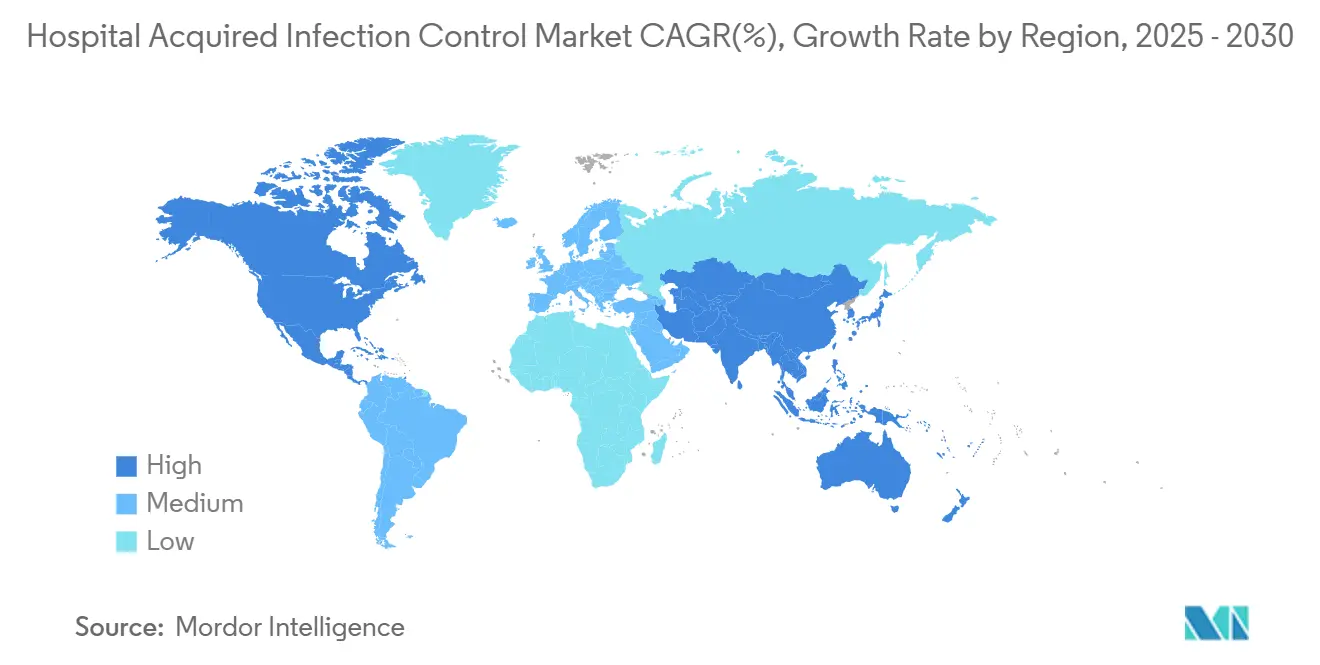

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

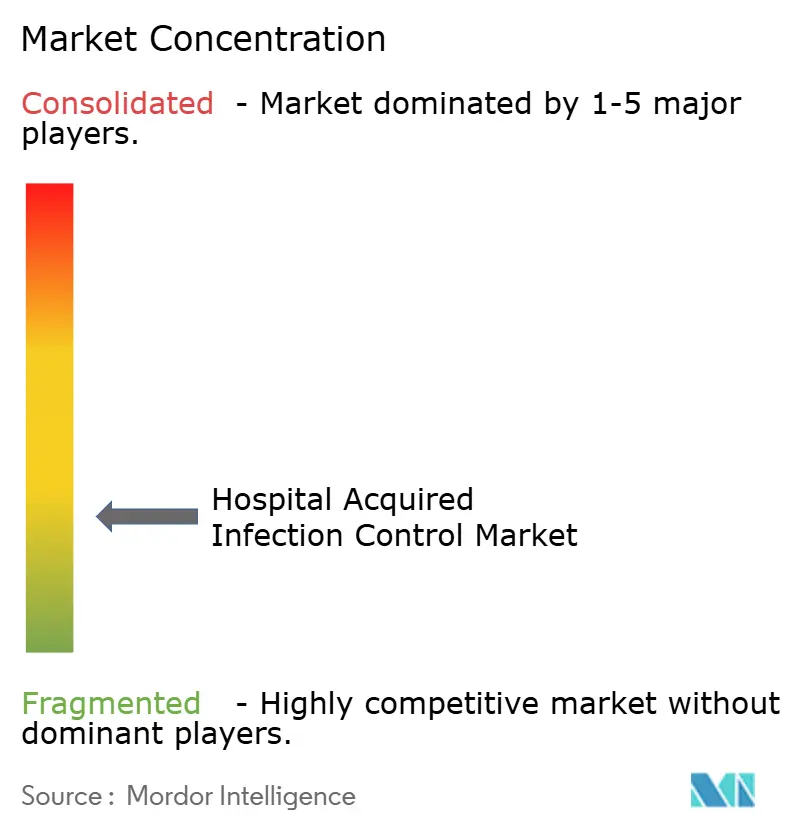

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Contrôle des Infections Acquises en Milieu Hospitalier par Mordor Intelligence

La taille du Marché du Contrôle des Infections Nosocomiales est projetée à 4,43 milliards USD en 2025, 4,59 milliards USD en 2026, et devrait atteindre 5,52 milliards USD d'ici 2031, avec un CAGR de 3,72 % de 2026 à 2031.

La demande est portée par les obligations de déclaration des infections, l'augmentation des volumes chirurgicaux et les pénalités financières croissantes liées aux taux d'infection élevés. Les hôpitaux élargissent leurs programmes de prévention à l'ensemble du parcours patient, ce qui stimule les achats de fournitures à usage unique et de contrats de services externalisés. Les robots UV-C, les stérilisateurs au peroxyde d'hydrogène et les systèmes de suivi de l'hygiène des mains riches en données passent des projets pilotes aux achats courants, encouragés par des preuves de réductions à deux chiffres de l'incidence des infections. Les fournisseurs répondent également au risque de contentieux sur des marchés comme l'Australie en proposant des processus traçables et prêts pour l'audit, aidant les établissements à prouver leur conformité.

Principaux Enseignements du Rapport

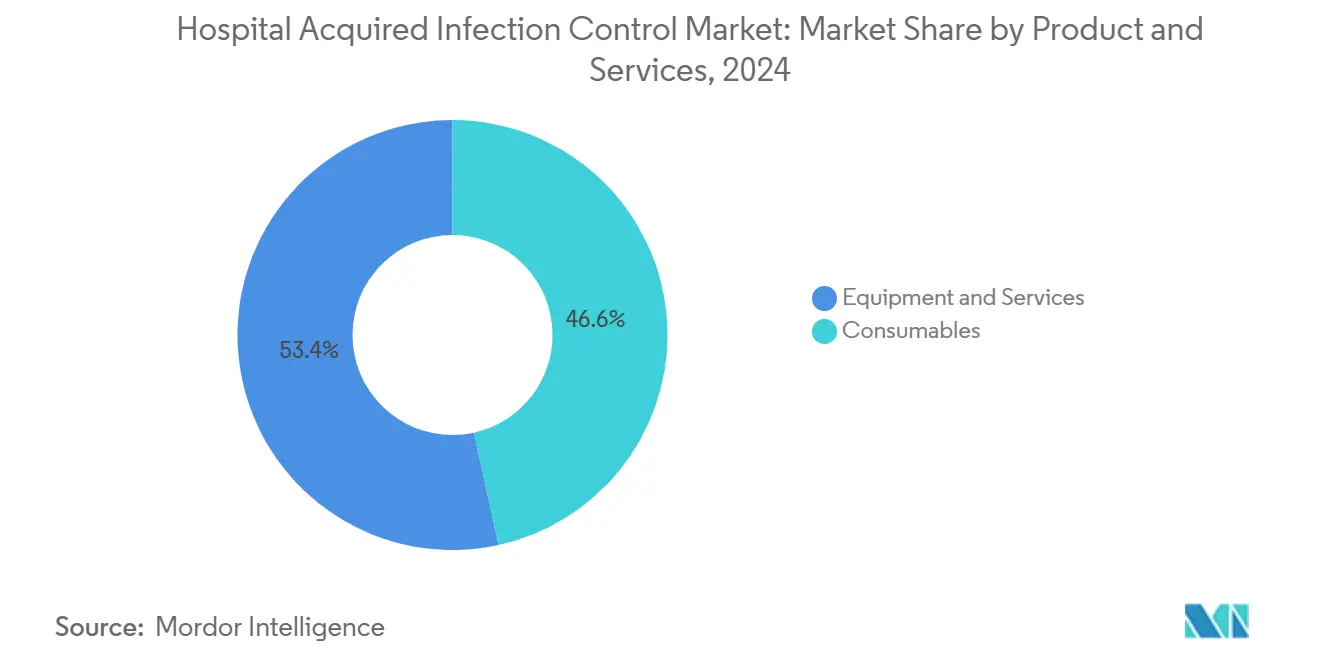

- Par type, les consommables ont dominé avec 45,98 % de la part du marché du contrôle des infections acquises en milieu hospitalier en 2025, tandis que les services devraient se développer à un TCAC de 5,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les unités de soins intensifs ont représenté 62,12 % du marché du contrôle des infections acquises en milieu hospitalier en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 5,78 % jusqu'en 2031.

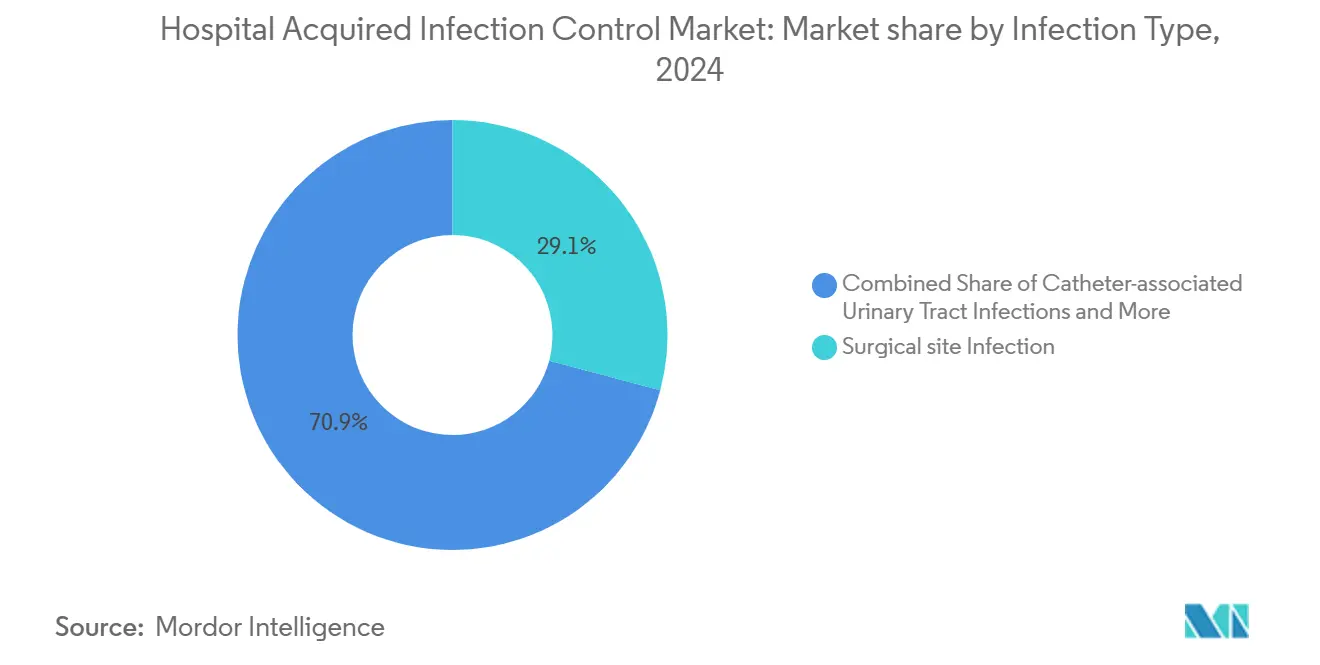

- Par type d'infection, les infections du site opératoire ont représenté 28,74 % du marché du contrôle des infections acquises en milieu hospitalier en 2025, tandis que la prévention des infections associées aux cathéters centraux (CLABSI) devrait croître à un TCAC de 6,62 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a détenu 39,08 % de la part du marché du contrôle des infections acquises en milieu hospitalier en 2025 ; la région Asie-Pacifique est en voie d'atteindre un TCAC de 6,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché du Contrôle des Infections Acquises en Milieu Hospitalier*

| Facteur Moteur | Impact approximatif sur le TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| Augmentation des Volumes Chirurgicaux et des Admissions en Soins Intensifs | +1.2% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Moyen terme (~ 3-4 ans) |

| Déclaration Obligatoire des Infections Acquises en Milieu Hospitalier aux États-Unis et dans certains pays de l'UE | +0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Augmentation de l'Incidence des Différents Types d'Infections Acquises en Milieu Hospitalier | +1.0% | Mondial | Moyen terme (~ 3-4 ans) |

| Technologies Innovantes Mises en Œuvre dans les Dispositifs de Contrôle des Infections | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 5 ans) |

| Expansion Rapide des Centres de Chirurgie Ambulatoire en Amérique du Nord | +0.6% | Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Adoption Croissante des Stérilisateurs à H₂O₂ Basse Température en Europe | +0.4% | Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation des Volumes Chirurgicaux et des Admissions en Soins Intensifs Stimule les Besoins en Prévention

Les volumes chirurgicaux augmentent avec le vieillissement des populations et l'amélioration de l'accès aux procédures électives. Environ 1 patient hospitalisé sur 31 contracte au moins une infection chaque jour, prolongeant les séjours de 17 jours et entraînant un taux de réadmission de 42 % dans les 30 jours. L'impact financier est considérable : les infections du site opératoire coûtent à elles seules entre 3 et 5 milliards USD par an. Ces pressions renforcent les achats continus de désinfectants, d'emballages stériles et de dispositifs barrières sur le marché du contrôle des infections acquises en milieu hospitalier.

Les Exigences de Déclaration Obligatoire Reconfigurent le Paysage de la Conformité

Les États-Unis et plusieurs États membres de l'UE conditionnent les remboursements Medicare, Medicaid ou nationaux à la démonstration de performances en matière de contrôle des infections, obligeant les hôpitaux à financer des programmes de surveillance robustes [1]Centers for Disease Control and Prevention, "Pratiques fondamentales de prévention et de contrôle des infections du CDC pour une prestation de soins de santé sûre dans tous les contextes," cdc.gov. Les tableaux de bord électroniques qui cartographient les événements d'hygiène des mains ou suivent les jours de cathéter central aident les établissements à défendre leurs paiements et à éviter les pénalités, stimulant la demande de solutions numériques sur le marché du contrôle des infections acquises en milieu hospitalier.

Augmentation de l'Incidence des Différents Types d'Infections Acquises en Milieu Hospitalier

Les infections de la circulation sanguine associées aux cathéters centraux représentent en moyenne 41 000 cas par an aux États-Unis, tandis que les infections urinaires associées aux cathéters atteignent 500 000 cas. Les mesures préventives telles que les cathéters antimicrobiens et les bouchons désinfectants pour accès vasculaire connaissent une adoption rapide, reflétée dans une croissance des segments qui dépasse celle du marché global du contrôle des infections acquises en milieu hospitalier.

Les Technologies Innovantes Transforment le Paysage du Contrôle des Infections

Les robots de désinfection UV-C peuvent éliminer 99,9 % des agents pathogènes en 10 minutes, des études montrant une diminution de 30 % du taux global d'infections après leur déploiement. Les plateformes d'analyse basées sur l'IA signalent les épidémies potentielles et orientent la sélection des antibiotiques, renforçant les efforts de gestion. Ces technologies réduisent les besoins en main-d'œuvre et renforcent les pistes d'audit, les positionnant comme des catalyseurs de croissance clés.

Analyse de l'Impact des Freins sur le Marché du Contrôle des Infections Acquises en Milieu Hospitalier*

| Facteur Limitant | Impact approximatif sur le TCAC | Pertinence Géographique | Impact Maximum |

|---|---|---|---|

| Manque de Sensibilisation aux Infections Acquises en Milieu Hospitalier | -0.7% | Marchés émergents, établissements de santé ruraux dans le monde | Moyen terme (~ 3-4 ans) |

| Exigences Réglementaires Strictes | -0.9% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût en Capital Élevé des Systèmes de Désinfection UV/HPV pour les Hôpitaux de Niveau 2 | -1.1% | Marchés émergents, petits hôpitaux dans le monde | Moyen terme (~ 3-4 ans) |

| Lacunes en Compétences du Personnel dans le Retraitement des Endoscopes | -0.6% | Mondial, avec accent sur les régions à expansion rapide des soins de santé | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation aux Infections Acquises en Milieu Hospitalier

De nombreux personnels de première ligne ne respectent toujours pas le protocole des cinq moments pour l'hygiène des mains de l'OMS. Le système de surveillance électronique d'Ecolab crée une zone virtuelle autour du patient et envoie des rappels en temps réel, améliorant la conformité et fournissant des retours mesurables. Pourtant, l'inégalité d'adoption continue de freiner le marché du contrôle des infections acquises en milieu hospitalier.

Les Exigences Réglementaires Strictes Créent des Barrières au Marché

Les études de validation, les audits d'assurance de stérilité et les dossiers de preuves cliniques prolongent les délais de lancement des produits. Le règlement européen sur les dispositifs médicaux exige une surveillance après commercialisation élargie, tandis que les directives de la FDA pour les désinfectants de haut niveau nécessitent des tests microbiologiques multi-cycles. Les petites entreprises peinent à réunir les capitaux et l'expertise nécessaires, limitant l'afflux de nouveaux entrants et freinant la croissance sur le marché du contrôle des infections acquises en milieu hospitalier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables en Tête Tandis que les Services Gagnent en Dynamisme

Les consommables ont représenté 46,57 % de la part du marché du contrôle des infections acquises en milieu hospitalier en 2024, soutenus par l'utilisation quotidienne de désinfectants, de champs stériles, de gants et de matériaux d'emballage. Le segment offre des volumes prévisibles grâce aux politiques obligatoires d'usage unique et à la rotation fréquente des produits. Les fournisseurs ajoutent des emballages à code couleur et une traçabilité par QR code pour aider les hôpitaux à documenter leur conformité. La taille du marché du contrôle des infections acquises en milieu hospitalier liée aux consommables devrait afficher une expansion régulière à un chiffre moyen, en ligne avec la croissance des procédures chirurgicales.

Les services devraient enregistrer un TCAC de 5,25 % de 2025 à 2030. Les hôpitaux externalisent les audits de prévention des infections, la formation du personnel et la maintenance des stérilisateurs à des spécialistes qui garantissent les performances dans le cadre de contrats basés sur les résultats. Les tableaux de bord numériques qui suivent les indicateurs d'infection en temps réel sous-tendent ces offres. Cette approche consultative différencie les prestataires et génère des flux de revenus récurrents sur le marché du contrôle des infections acquises en milieu hospitalier.

Par Utilisateur Final : Les Hôpitaux et Unités de Soins Intensifs Maintiennent leur Dominance tandis que les Centres de Chirurgie Ambulatoire Progressent

Les hôpitaux et les unités de soins intensifs ont représenté 62,77 % de la taille du marché du contrôle des infections acquises en milieu hospitalier en 2024, reflétant leur forte densité de patients et leur mix de procédures invasives. Les équipes de contrôle des infections dans les centres tertiaires maintiennent des réseaux de surveillance sophistiqués qui stimulent les achats réguliers d'équipements de protection individuelle, d'agents biocides et de logiciels de suivi. L'effort pour éliminer les pneumonies associées au ventilateur et les infections de la circulation sanguine associées aux cathéters centraux maintient les budgets d'investissement intacts pour les nouveaux systèmes d'automatisation.

Les centres de chirurgie ambulatoire croissent à un TCAC de 6,05 % jusqu'en 2030. Les données montrent que les taux d'infection dans les centres de chirurgie ambulatoire sont environ six fois inférieurs à ceux des services ambulatoires hospitaliers. Leur réputation de propreté attire les payeurs et les patients, encourageant l'investissement dans des stérilisateurs au point d'utilisation et des reprocesseurs basse température adaptés aux espaces compacts. À mesure que les payeurs transfèrent davantage de procédures électives vers les établissements ambulatoires, les centres de chirurgie ambulatoire représenteront une part croissante du marché du contrôle des infections acquises en milieu hospitalier.

Par Type d'Infection : Les Infections du Site Opératoire Dominent le Marché Tandis que la Prévention des CLABSI s'Accélère

Les infections du site opératoire ont représenté une part de 29,13 % de la taille du marché du contrôle des infections acquises en milieu hospitalier en 2024. Leur charge clinique importante maintient une forte demande pour les préparations antiseptiques, les champs antimicrobiens et les technologies de fermeture des plaies. Les établissements ajoutent également des sutures imprégnées d'antibiotiques prophylactiques et des protecteurs d'incision avancés aux protocoles, renforçant le débit des consommables sur le marché du contrôle des infections acquises en milieu hospitalier.

La prévention des CLABSI devrait progresser à un TCAC de 6,98 %. Les bouchons désinfectants, les solutions de verrouillage antimicrobien et les modules de formation pour les ensembles d'insertion de cathéters centraux pénètrent les flux de soins 2Source : Centre national d'information sur la biotechnologie, "Les bouchons désinfectants réduisent les taux de CLABSI," ncbi.nlm.nih.gov. Les fournisseurs qui intègrent les matériaux de cathéter avec des systèmes de rappel numériques sont bien positionnés pour capter cette poche à croissance rapide du marché du contrôle des infections acquises en milieu hospitalier.

Analyse Géographique

Marché du Contrôle des Infections Acquises en Milieu Hospitalier en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 39,50 % de la part de marché du contrôle des infections acquises en milieu hospitalier en 2024. Les règles de remboursement du CMS exigent des plans documentés de prévention des infections cms.gov, tandis que les directives du CDC fournissent des feuilles de route cliniques détaillées. Les hôpitaux répondent en finançant des robots UV-C et des systèmes de localisation en temps réel qui vérifient le respect des protocoles. Ces tendances de dépenses soulignent le rôle de premier plan de la région dans le marché du contrôle des infections acquises en milieu hospitalier.

Marché du Contrôle des Infections Acquises en Milieu Hospitalier en Europe

L'Europe suit avec une forte adoption en Allemagne, en France et au Royaume-Uni. Bien que le Règlement européen sur les dispositifs médicaux ait relevé les seuils de preuve, les services de santé nationaux financent toujours le remplacement à grande échelle des stérilisateurs et des retraiteurs automatisés d'endoscopes. La divergence informelle des normes de contrôle des infections complique les achats, mais stimule également la demande de conseil, les hôpitaux cherchant à concilier les règles locales et celles de l'UE. Les fournisseurs capables de naviguer dans la conformité multi-pays obtiennent un avantage durable sur le marché du contrôle des infections acquises en milieu hospitalier.

Marché du Contrôle des Infections Acquises en Milieu Hospitalier en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,77 %. Une prévalence groupée des infections de 9,0 % dans les établissements d'Asie du Sud-Est révèle un besoin non satisfait significatif. L'expansion rapide des hôpitaux privés en Chine et en Inde, conjuguée au vieillissement démographique, accélère les commandes de stérilisateurs, de consommables d'isolement et de distributeurs de produits pour l'hygiène des mains. Des subventions gouvernementales émergent pour permettre aux cliniques rurales d'adopter la stérilisation à basse température, élargissant ainsi la base adressable du marché du contrôle des infections acquises en milieu hospitalier.

Marché du Contrôle des Infections Acquises en Milieu Hospitalier en Amérique Latine et en Afrique et Moyen-Orient

L'Amérique latine et le Moyen-Orient et l'Afrique restent des contributeurs plus modestes, mais affichent des gains réguliers à mesure que les organismes d'accréditation adoptent des référentiels de type Joint Commission. Les distributeurs régionaux s'associent de plus en plus aux équipementiers mondiaux pour assembler localement des kits de consommables, améliorant ainsi l'accessibilité financière et le reporting de conformité.

Paysage Concurrentiel

Le marché du contrôle des infections acquises en milieu hospitalier associe des géants diversifiés et des innovateurs spécialisés. 3M, STERIS, Getinge et Ecolab s'appuient sur leur envergure, leurs portefeuilles multi-catégories et leurs réseaux de services directs pour sécuriser des contrats d'approvisionnement à long terme. L'acquisition de Healthmark Industries par Getinge en 2025 a renforcé sa gamme de traitement stérile et approfondi sa portée de distribution aux États-Unis. Ecolab, après avoir cédé son unité de solutions chirurgicales, se concentre sur la surveillance numérique de l'hygiène des mains et les actifs de retraitement des instruments.

L'innovation reste un facteur de différenciation primordial. Les offres groupées capital-plus-consommables de STERIS promettent des résultats de cycle validés et des diagnostics à distance sec.gov. Le tube endotrachéal antimicrobien de Bactiguard a réduit l'incidence des pneumonies associées au ventilateur dans des études évaluées par des pairs. Les spécialistes des robots UV-C déploient des modèles de location qui abaissent les obstacles en capital, permettant aux hôpitaux de niveau intermédiaire d'adopter rapidement l'automatisation.

La concurrence par les prix est modérée car l'approbation réglementaire et la validation clinique érigent des barrières. La qualité de service, les garanties de disponibilité et les programmes de formation des utilisateurs l'emportent souvent sur les considérations de coût pur du produit. Les acteurs qui combinent une efficacité fondée sur des preuves avec des analyses de flux de travail sont bien positionnés pour accroître leur part sur le marché du contrôle des infections acquises en milieu hospitalier.

Leaders du Secteur du Contrôle des Infections Acquises en Milieu Hospitalier

3M Company

Steris PLC

Getinge AB

Ecolab Inc.

Advanced Sterilization Products (Fortive)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Contrôle des Infections Acquises en Milieu Hospitalier

- Dentsply Sirono

- 3M

- STERIS

- Getinge

- Ecolab

- Advanced Sterilization Products

- STERIS

- Belimed

- Beckton Dickinson

- Olympus

- Matachana Group

- MMM Group

- Cardinal Health

- Halyard Health

- Ansell

- Metrex Research (Envista)

- HuFriedyGroup

- GAMA Healthcare

- Medline Industries

- Steelco

- Fedegari Autoclavi

- Tuttnauer

Lire l'Analyse des Entreprises du Marché du Contrôle des Infections Acquises en Milieu Hospitalier

Développements Récents du Secteur sur le Marché du Contrôle des Infections Acquises en Milieu Hospitalier

- Janvier 2025 : Getinge a finalisé l'acquisition de Healthmark Industries, élargissant son portefeuille de consommables pour le contrôle des infections et renforçant son réseau de distribution aux États-Unis.

- Janvier 2025 : L'Association américaine des hôpitaux a publié son Panorama environnemental 2025, mettant en évidence les tendances démographiques et climatiques susceptibles d'influencer les stratégies de contrôle des infections.

- Avril 2024 : Getinge a présenté le laveur-désinfecteur Aquadis Index pour améliorer le débit et la traçabilité dans les services de stérilisation centrale.

- Mars 2024 : Le CDC a publié des directives cliniques révisées pour la prévention de C. difficile dans les établissements de soins aigus, préconisant des protocoles d'isolement et la gestion des antibiotiques.

Marché du Contrôle des Infections Acquises en Milieu Hospitalier Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du contrôle des infections associées aux soins (IAS) comme les ventes mondiales de produits, d'équipements et de services sur site que les hôpitaux et les unités de soins intensifs déploient pour prévenir, surveiller ou éradiquer les infections apparaissant >=48 heures après l'admission, dans les trois jours suivant la sortie, ou jusqu'à trente jours après une intervention chirurgicale. Le périmètre couvre les stérilisateurs, les consommables désinfectants, les dispositifs de surveillance environnementale, les équipements de protection individuelle et les services de décontamination externalisés utilisés par les prestataires de soins aigus.

Exclusion du périmètre : les kits de soins à domicile post-aigus et les médicaments anti-infectieux sont hors du champ de l'étude.

Aperçu de la segmentation

- Par Produit et Services

- Par Équipement

- Stérilisation

- Stérilisateurs à Vapeur

- Stérilisateurs à H₂O₂ Basse Température

- Stérilisateurs à Oxyde d'Éthylène

- Stérilisation par Rayonnement

- Services de Stérilisation Sous-traitée

- Désinfection

- Dispositifs UV et à Vapeur de Peroxyde d'Hydrogène

- Systèmes de Retraitement des Endoscopes

- Autres

- Stérilisation

- Services

- Consommables

- Par Équipement

- Par Utilisateur Final

- Hôpitaux et Unités de Soins Intensifs (USI)

- Centres de Chirurgie Ambulatoire (CCA)

- Établissements de Soins de Longue Durée

- Cliniques Spécialisées et Centres de Dialyse

- Par Type d'Infection

- Infections du Site Opératoire (ISO)

- Infections Urinaires Associées aux Cathéters (IUAC)

- Infections de la Circulation Sanguine Associées aux Cathéters Centraux (CLABSI)

- Pneumonies Acquises à l'Hôpital et Associées au Ventilateur (PAH/PAV)

- Infections Gastro-intestinales et Autres

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des infirmiers spécialisés en contrôle des infections, des ingénieurs biomédicaux, des responsables des achats et des responsables régionaux de la santé publique en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont confirmé les changements de flux de travail, les prix de vente moyens réalistes et les courbes d'adoption, nous aidant à combler les lacunes identifiées lors de la recherche documentaire avant la triangulation finale.

Recherche documentaire

Nous avons collecté des données de référence auprès de sources publiques de premier rang telles que l'Organisation mondiale de la Santé, les US Centers for Disease Control and Prevention, les fichiers de sorties hospitalières d'Eurostat, le réseau de surveillance du Centre européen de prévention et de contrôle des maladies, et des revues à comité de lecture indexées dans PubMed. Des associations professionnelles, notamment l'Association for the Advancement of Medical Instrumentation et l'International Federation of Infection Control, ont fourni des données sur les volumes de procédures et les ratios d'utilisation des dispositifs. Les dépôts de documents d'entreprises consultés via D&B Hoovers et les archives de presse sur Dow Jones Factiva ont enrichi le jeu de données avec des fourchettes de prix, des ajouts de capacité et des évolutions du mix produit. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont alimenté la collecte de données, la validation et la clarification des analyses.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de manière descendante à partir des journées-patients mondiales, des volumes chirurgicaux et des journées-dispositifs de cathéters ou de ventilateurs, qui sont ensuite recoupées avec les revenus d'un échantillon de fournisseurs pour une vérification ascendante. Les principaux paramètres comprennent les journées-cathéter par lit, les taux de conformité à l'hygiène des mains, les cycles de remplacement des stérilisateurs, les dépenses moyennes en désinfectants par lit de soins intensifs et les scores d'infection liés aux pénalités. Les valeurs sont projetées par régression multivariée combinée à un modèle ARIMA pas à pas pour capturer les chocs réglementaires et la saisonnalité, et les lacunes dans les données des fournisseurs sont comblées via des références ASP spécifiques à chaque région, validées lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux tableaux de bord CDC, aux estimations de la charge de morbidité de l'OMS et aux résultats trimestriels des fournisseurs cotés. Deux révisions analytiques s'ensuivent, et toute anomalie déclenche de nouveaux appels auprès des répondants. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après des changements réglementaires ou technologiques majeurs.

Pourquoi la base de référence de Mordor sur le contrôle des infections associées aux soins hospitaliers est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des paniers de produits plus larges, appliquent des grilles ASP distinctes et actualisent leurs données à des moments différents. Selon Mordor Intelligence, notre définition rigoureuse et notre actualisation annuelle maintiennent les chiffres étroitement liés aux pratiques hospitalières observables.

Les principaux facteurs d'écart comprennent l'inclusion de fournitures de soins à domicile, une inflation ASP uniforme sans pondération régionale et des hypothèses optimistes d'adoption pour les services d'automatisation premium.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,43 Md USD (2025) | Mordor Intelligence | - |

| 20,98 Md USD (2024) | Global Consultancy A | comptabilise les centres ambulatoires et les désinfectants de détail |

| 20,6 Md USD (2025) | Industry Insights Group B | applique une inflation ASP uniforme sans pondération régionale |

| 38,51 Md USD (2024) | Research Aggregator C | suppose une conformité totale des hôpitaux aux systèmes UV automatisés |

La comparaison montre que lorsque l'élargissement du périmètre et les prix optimistes sont écartés, la base de référence soigneusement triangulée de Mordor demeure le point de départ le plus fiable pour les décisions stratégiques.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché du contrôle des infections acquises en milieu hospitalier ?

Le marché s'élève à 4,59 milliards USD en 2026 et devrait atteindre 5,52 milliards USD d'ici 2031.

Quel segment de produit domine le marché du contrôle des infections acquises en milieu hospitalier ?

Les consommables dominent avec une part de marché de 45,98 % grâce à la demande quotidienne de désinfectants, d'emballages et d'équipements de protection individuelle.

Pourquoi les centres de chirurgie ambulatoire attirent-ils l'attention dans le domaine du contrôle des infections ?

Ils enregistrent des taux d'infection environ six fois inférieurs à ceux des services ambulatoires hospitaliers, ce qui génère un TCAC de 5,78 % pour les solutions associées.

Quel est l'impact des robots UV-C sur les taux d'infection ?

Des études montrent que ces robots peuvent réduire de 30 % l'ensemble des infections associées aux soins de santé après leur déploiement.

Quelle région connaît la croissance la plus rapide sur le marché du contrôle des infections acquises en milieu hospitalier ?

L'Asie-Pacifique progresse à un TCAC de 6,43 % en raison de la construction d'hôpitaux, de l'augmentation des volumes chirurgicaux et du renforcement des campagnes de sensibilisation.

Quels facteurs réglementaires influencent les décisions d'achat en Amérique du Nord ?

Les conditions de remboursement du CMS et les directives du CDC exigent des hôpitaux qu'ils documentent leurs performances en matière de contrôle des infections, motivant l'investissement dans des technologies validées.

Dernière mise à jour de la page le: