Taille et part du marché des réactifs de diagnostic

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.78 Milliards de dollars |

| Taille du Marché (2031) | 84.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs de diagnostic par Mordor Intelligence

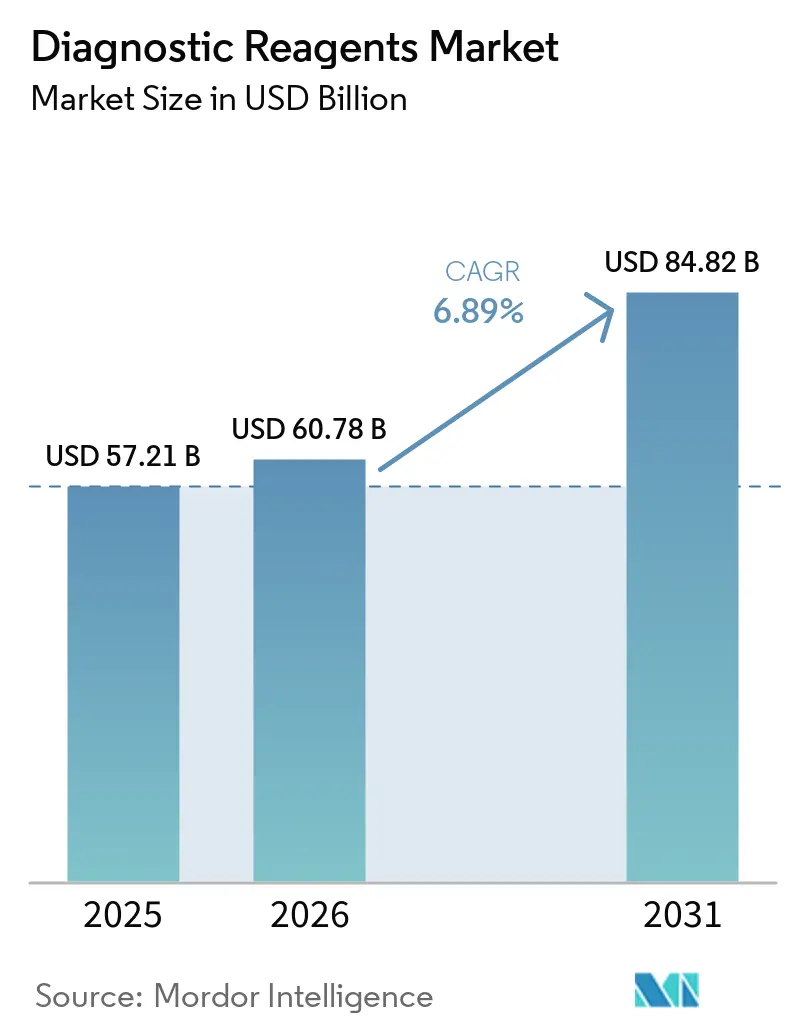

La taille du marché des réactifs de diagnostic devrait passer de 57,21 milliards USD en 2025 à 60,78 milliards USD en 2026 et atteindre 84,82 milliards USD d'ici 2031, avec un TCAC de 6,89 % sur la période 2026-2031.

Le profil de croissance à court terme s'aligne sur une demande soutenue générée par les analyseurs à haut débit et les formats de tests décentralisés qui augmentent le nombre moyen de tests par patient tout en rééquilibrant le coût de service entre les sites centralisés et distribués. L'adoption de formats lyophilisés et stables à température ambiante comprime les dépenses liées à la chaîne du froid et permet une distribution fiable dans les pharmacies de détail et les environnements domestiques, renforçant la résilience des volumes lors des saisons grippales et de la VRS. La consolidation des laboratoires centraux concentre le pouvoir d'achat, mais les systèmes de nouvelle génération dotés d'une calibration automatisée et d'une densité de tests plus élevée approfondissent les rentes de réactifs et améliorent la prévisibilité des réapprovisionnements pour les plateformes intégrées. Parallèlement, la transition vers le RDIV de l'UE continue de remodeler le séquençage des lancements et la profondeur de la documentation, ce qui favorise les fournisseurs disposant de systèmes qualité évolutifs et de ressources réglementaires internes. À l'échelle des régions, l'Amérique du Nord reste le plus grand corridor en termes de part, tandis que l'Asie-Pacifique mène la croissance, les dynamiques d'appels d'offres et la capacité de fabrication locale déterminant la réalisation des prix et les voies d'accès pour le marché des réactifs de diagnostic.

Principaux enseignements du rapport

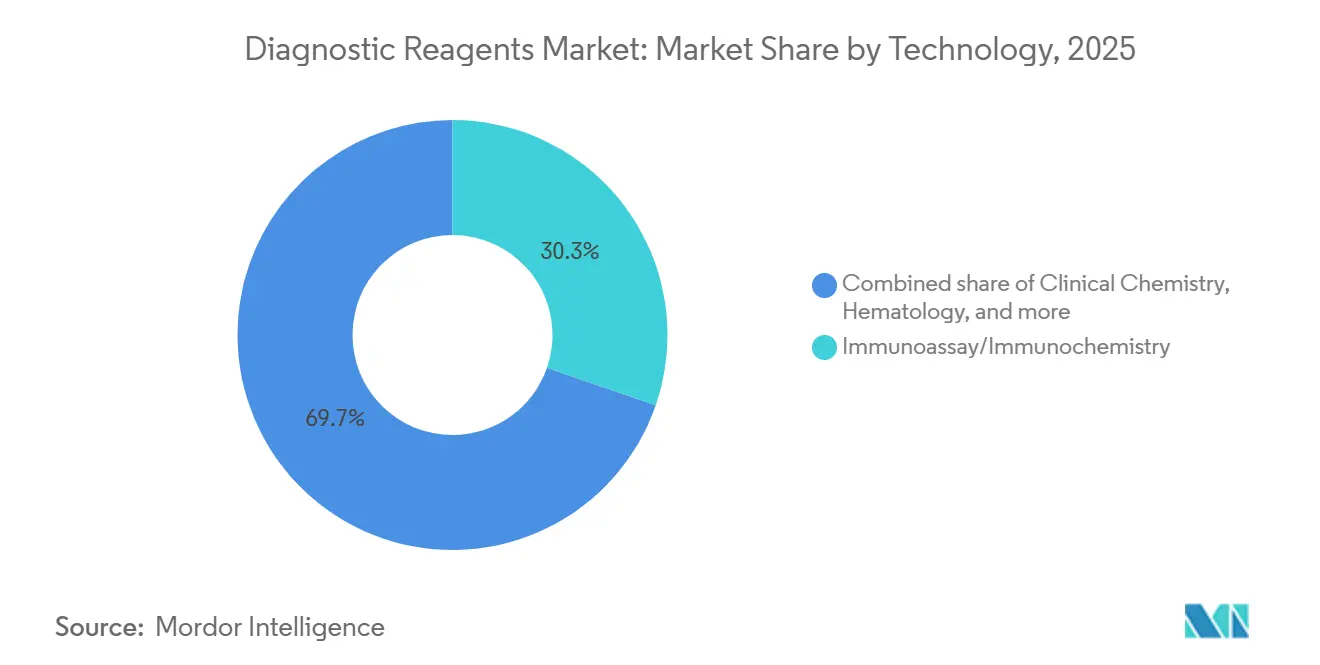

- Par technologie, l'immunodosage et l'immunochimie ont représenté 30,29 % de la part du marché des réactifs de diagnostic en 2025 ; les réactifs de diagnostic moléculaire devraient progresser à un TCAC de 8,13 % jusqu'en 2031.

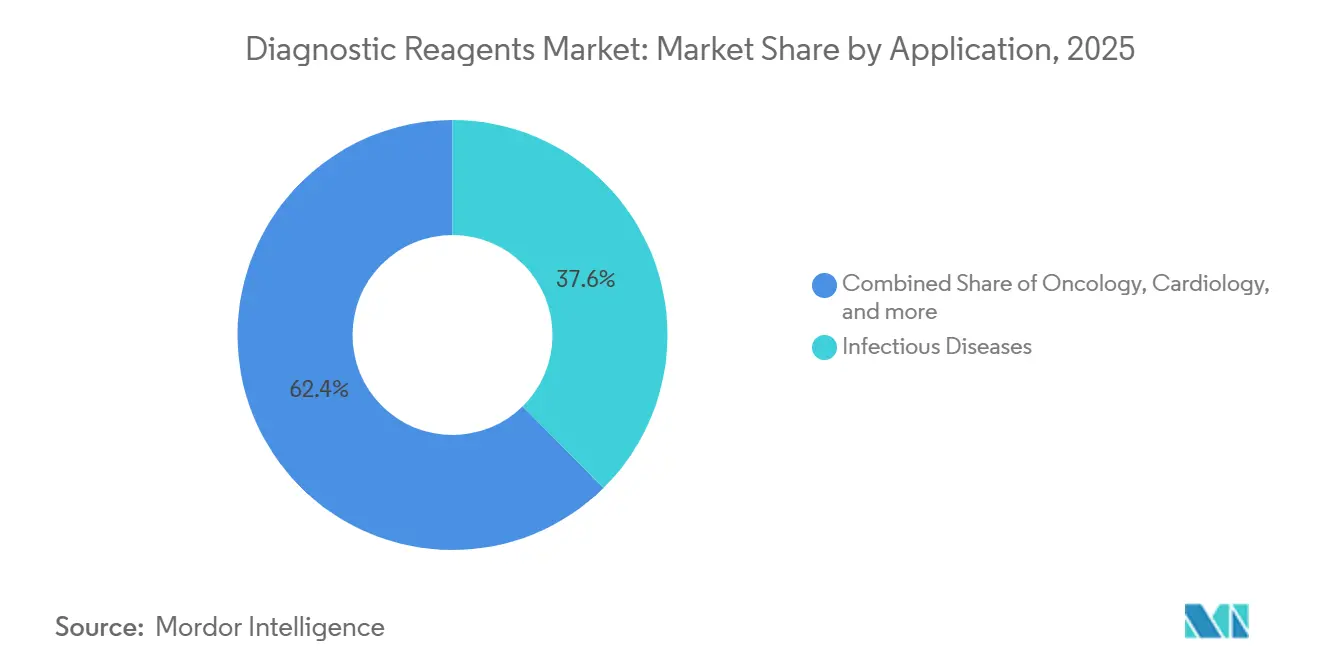

- Par application, les maladies infectieuses ont représenté une part de 37,6 % de la taille du marché des réactifs de diagnostic en 2025 ; les réactifs en oncologie devraient croître à un TCAC de 7,15 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers ont absorbé 45,13 % des expéditions en 2025 ; les réactifs pour les soins à domicile et l'autotest devraient progresser à un TCAC de 8,09 % jusqu'en 2031.

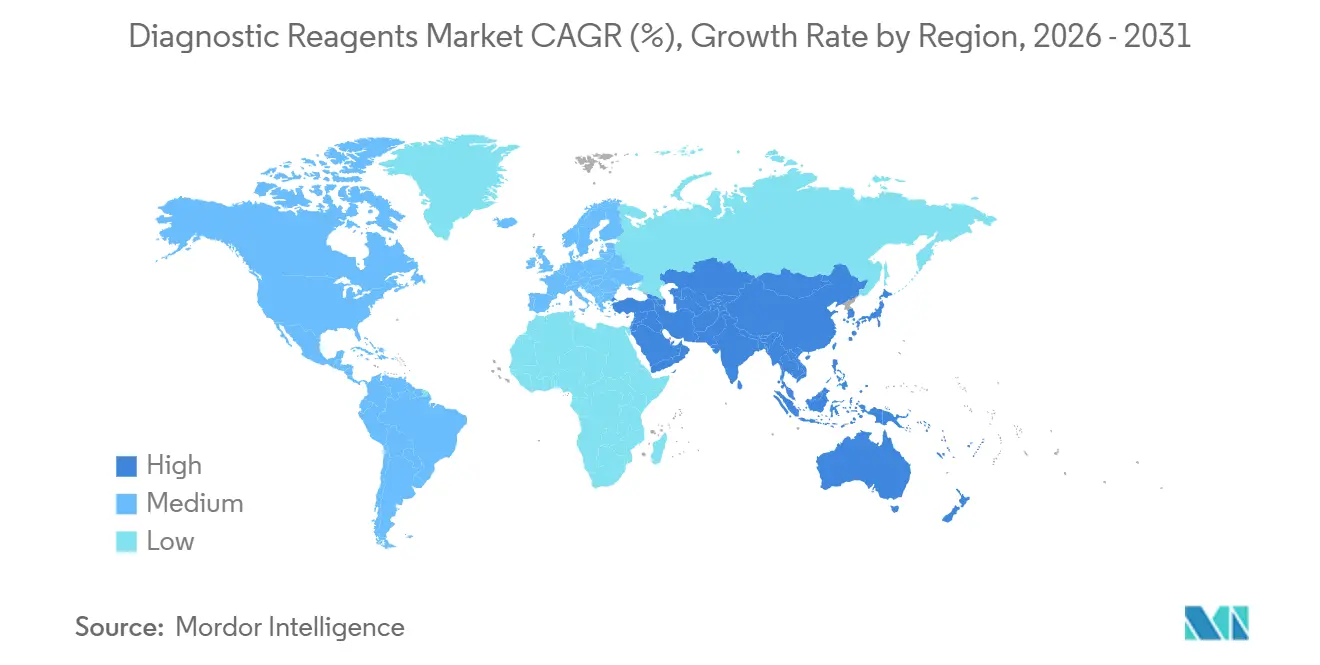

- Par géographie, l'Amérique du Nord détenait 41,37 % de la part du marché des réactifs de diagnostic en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 9,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réactifs de diagnostic

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le vieillissement de la population et le poids des maladies chroniques stimulent la demande de diagnostics de routine | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Le passage aux tests au point de soin et aux tests décentralisés accélère le débit des réactifs | +1.4% | Mondial, gains précoces en Amérique du Nord et dans l'UE, extension à l'APAC | Court terme (≤ 2 ans) |

| L'adoption du diagnostic moléculaire (PCR/dPCR/NGS) élargit la demande de tests à haute valeur ajoutée | +2.1% | Mondial | Long terme (≥ 4 ans) |

| La consolidation des laboratoires centraux et l'automatisation totale des laboratoires accroissent la vélocité des consommables | +0.9% | Amérique du Nord et UE en cœur, hubs métropolitains APAC | Moyen terme (2-4 ans) |

| Les formats lyophilisés/stables à température ambiante réduisent les coûts de la chaîne du froid et permettent des sites distribués | +0.8% | APAC en cœur, extension vers MEA, Amérique latine | Moyen terme (2-4 ans) |

| La fabrication OEM/sous contrat de réactifs accélère les lancements et augmente les capacités | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la population et le poids des maladies chroniques stimulent la demande de diagnostics de routine

Le vieillissement démographique augmente le taux de base des bilans de routine pour les affections cardiométaboliques, oncologiques et infectieuses, ce qui stabilise les volumes de tests récurrents pour les laboratoires et les réseaux hospitaliers. Les patients chroniques reviennent pour des tests à des intervalles cliniques définis, ce qui transforme les analyseurs installés en rentes de réactifs prévisibles qui amortissent la variabilité des revenus selon les saisons. Sur le marché des réactifs de diagnostic, cette cadence régulière s'associe aux mises à jour alignées du barème des honoraires Medicare qui déterminent le calendrier et la tarification des tests courants chez les prestataires. Le débit des réactifs dans les laboratoires à fort volume bénéficie de nouvelles unités automatisées qui augmentent la densité des tests et réduisent les interventions manuelles tout en maintenant les contrôles qualité.

Cette même dynamique soutient les réseaux de prestation intégrés qui cherchent à consolider les plateformes et à standardiser les menus de tests pour la chimie clinique, l'immunodosage et les tests spécialisés. En conséquence, le marché des réactifs de diagnostic connaît une demande constante de la part des hôpitaux, des laboratoires de référence et des cabinets médicaux, ancrée dans les parcours de soins des maladies chroniques.

Le passage aux tests au point de soin et aux tests décentralisés accélère le débit des réactifs

Les tests rapides en vente libre et dispensés de certification CLIA continuent de rapprocher les tests des patients, ce qui augmente l'utilisation et modifie l'économie du conditionnement des réactifs. Le test domestique Flowflex Plus 4 en 1 pour la VRS, la grippe A et B et la COVID illustre ce changement en fournissant un résultat sur quatre cibles en quelques minutes sans instrumentation, ce qui élargit l'accès des consommateurs et soutient des décisions cliniques plus rapides dans le suivi des soins primaires[2]Équipe produit ACON Labs, « Test domestique Flowflex Plus 4 en 1 », Flowflex, flowflexcovid.com .

Pour approvisionner ces canaux décentralisés à grande échelle, les fabricants adoptent des formulations lyophilisées ou séchées à l'air qui maintiennent leur stabilité dans des conditions ambiantes, réduisant la dépendance à la chaîne du froid et les déchets de transport. Ces formats sont désormais incontournables sur le marché des réactifs de diagnostic, notamment à mesure que les détaillants et les modèles de télésanté intègrent l'auto-prélèvement et les tests à domicile dans les parcours de soins épisodiques. Le passage des flacons aux cartouches ou cassettes à usage unique augmente les coûts unitaires, mais ouvre de nouveaux canaux de distribution tels que les rayons de pharmacie et l'exécution par correspondance, qui augmentent le nombre total de tests.

À mesure que les programmes décentralisés se développent, les fournisseurs qui prouvent leur fiabilité dans des formats stables à température ambiante captent une demande récurrente moins exposée aux cycles d'achat hospitaliers.

Adoption du diagnostic moléculaire (PCR/dPCR/NGS) et élargissement de la demande de tests à haute valeur ajoutée

L'élargissement du menu et les avancées en matière de configuration des runs sur les plateformes PCR et NGS augmentent la valeur à vie de chaque empreinte instrumentale dans les laboratoires centraux et de référence. La mise à jour logicielle des systèmes cobas 6800/8800 de nouvelle génération de Roche en décembre 2025 a amélioré l'efficacité des laboratoires et les capacités de test, ce qui renforce l'attractivité du système pour les laboratoires qui doivent consolider plusieurs tests par run.

Parallèlement, bioMérieux a renforcé ses capacités de séquençage de nouvelle génération en acquérant les solutions et technologies de Day Zero Diagnostics en juin 2025, ajoutant des actifs de préparation d'échantillons en amont et de bio-informatique pour permettre des flux de travail d'identification plus rapides[1]Communications d'entreprise bioMérieux, « bioMérieux renforce ses capacités de séquençage de nouvelle génération avec l'acquisition de Day Zero Diagnostics », bioMérieux, biomerieux.com . Le marché des réactifs de diagnostic bénéficie lorsque ces plateformes ancrent des cycles mensuels de réactifs pour les panels d'oncologie, de maladies infectieuses et de transplantation plutôt que des pics épisodiques. Les cadres de conformité durables au titre du RDIV et des réglementations américaines sur les systèmes qualité imposent une profondeur de documentation et une traçabilité des lots pour les kits moléculaires, ce qui récompense les fabricants dotés de systèmes qualité matures. À mesure que les menus des systèmes s'élargissent, les laboratoires accroissent leur dépendance aux packs de réactifs propriétaires intégrés aux logiciels des analyseurs, ce qui renforce l'effet de verrouillage de la base installée pour les principaux fournisseurs.

La consolidation des laboratoires centraux et l'automatisation totale des laboratoires accroissent la vélocité des consommables

La consolidation des laboratoires en installations centrales plus grandes augmente le débit quotidien moyen et concentre les commandes sur des familles d'analyseurs moins nombreuses mais plus performantes. La plateforme de chimie intégrée de Beckman Coulter prend en charge des volumes de tests intensifs grâce à des flux de travail automatisés qui réduisent les interventions manuelles et maintiennent la stabilité de la calibration à la cadence requise. La solution Atellica de Siemens Healthineers met également l'accent sur le débit, l'étendue des tests et la gestion des échantillons, ce qui s'aligne sur les stratégies des réseaux de prestation intégrés qui standardisent les opérations sur des réseaux multi-sites.

Les couches d'automatisation telles que le FlexLab X d'Inpeco améliorent la gestion pré-analytique et le routage des tubes à très grande vitesse, ce qui permet aux laboratoires de fonctionner 24 heures sur 24 avec moins de goulots d'étranglement. Dans cette configuration, le conditionnement et les formulations des réactifs doivent tolérer des conditions prolongées à bord et s'aligner sur les normes de codes-barres et de SIL pour éviter les temps d'arrêt ou les signaux de contrôle qualité. Le marché des réactifs de diagnostic connaît une vélocité de consommation plus rapide par instrument, et les fournisseurs qui répondent aux spécifications d'automatisation et d'intégration peuvent capter des rentes de réactifs pluriannuelles dans les comptes centraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La charge de conformité au RDIV de l'UE et les goulots d'étranglement des organismes notifiés retardent les lancements et augmentent les coûts | -0.9% | UE en cœur, répercussions sur les portefeuilles mondiaux | Court terme (≤ 2 ans) |

| Les réductions de remboursement et les appels d'offres centralisés/VBP en Chine compriment les prix et les marges | -1.1% | Chine au niveau national ; compensation partielle par Medicare aux États-Unis | Moyen terme (2-4 ans) |

| La fragmentation des remboursements et la codification ralentissent l'adoption clinique et la montée en charge | -0.5% | Mondial, aigu dans le paysage des payeurs américains | Moyen terme (2-4 ans) |

| La rareté des matières premières et la variabilité lot à lot génèrent des frais généraux de pontage du contrôle qualité et de validation | -0.7% | Mondial, aigu dans les corridors d'importation APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La charge de conformité au RDIV de l'UE et les goulots d'étranglement des organismes notifiés retardent les lancements et augmentent les coûts

La transition vers le RDIV exige des preuves cliniques élargies, une identification unique des dispositifs et une surveillance post-commercialisation plus approfondie, ce qui alourdit les charges de documentation et d'audit pour les fabricants. Les enquêtes menées par les organisations professionnelles et les associations professionnelles européennes montrent que les entreprises ont ralenti ou différé leurs lancements dans l'UE tout en donnant la priorité aux marchés à révision plus rapide, soulignant les contraintes persistantes de capacité des organismes notifiés.

Les laboratoires qui s'appuyaient sur des tests développés en interne font face à des conditions plus strictes au titre de l'article 5(5), poussant beaucoup d'entre eux à adopter des kits fournis par les fabricants répondant aux exigences du RDIV. Pour les fabricants de réactifs, le RDIV ajoute du temps et des coûts aux cycles de vie des produits, ce qui peut modifier la file d'attente des lancements européens et entraîner des arbitrages dans le séquençage mondial. Cette dynamique favorise les plateformes verticalement intégrées disposant d'équipes réglementaires internes et d'une maturité établie du système de management de la qualité, capables de gérer des projets pluriannuels avec une cadence prévisible. Le marché des réactifs de diagnostic connaît donc un ralentissement temporaire des déploiements dans l'UE, tandis que les États-Unis et d'autres marchés absorbent les premières mises sur le marché.

Les réductions de remboursement et les appels d'offres centralisés compriment les prix et les marges

Les mises à jour du barème des honoraires Medicare américain et du barème des honoraires des laboratoires cliniques continuent d'influencer la tarification des catégories et l'utilisation des tests, ce qui peut freiner la réalisation des prix à court terme pour certains panels. Dans plusieurs marchés à achats centralisés, les structures d'appels d'offres compriment les prix de vente moyens et limitent les parts de volume par fournisseur, ce qui renforce l'avantage des fournisseurs disposant de menus plus larges et de plateformes intégrées. Pour atténuer la pression sur les prix, les entreprises privilégient les tests multiplex et les panels de tests intégrés qui apportent plus de valeur clinique par run et s'alignent mieux sur les décisions de couverture des payeurs, y compris les tests de dépistage des donneurs qui combinent plusieurs marqueurs viraux.

Les fournisseurs disposant d'une fabrication locale ou de partenariats de distribution peuvent atténuer le coût de service et améliorer la compétitivité dans les appels d'offres en raccourcissant les délais de livraison et en adaptant le conditionnement aux contraintes logistiques locales. À terme, le glissement du mix vers des tests moléculaires à plus haute valeur ajoutée peut compenser une partie de la compression des marges dans les formulations chimiques de base, stabilisant l'économie au niveau du portefeuille sur le marché des réactifs de diagnostic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les parcs propulsent l'automatisation, le diagnostic moléculaire prend de l'avance

Les réactifs d'immunodosage et d'immunochimie ont capté 30,29 % du chiffre d'affaires 2025 sur le marché des réactifs de diagnostic, soutenus par des tests à haute fréquence dans les réseaux hospitaliers qui exploitent de grands analyseurs intégrés. Parallèlement, les réactifs de diagnostic moléculaire couvrant la PCR, la dPCR et le NGS devraient afficher un TCAC de 8,13 % jusqu'en 2031, portés par les applications en oncologie, maladies infectieuses et pharmacogénomique qui créent des menus de tests durables. Les mises à niveau au niveau des systèmes sur les plateformes de chimie intégrée augmentent la densité des tests, améliorent le temps de fonctionnement et optimisent l'efficacité des packs de réactifs, ce qui accélère la demande dans les laboratoires consolidés.

Les couches d'automatisation qui accélèrent la gestion pré-analytique soutiennent davantage les flux de travail ininterrompus dans les hubs métropolitains qui traitent des volumes élevés de tubes par heure. Les fournisseurs qui associent le débit des analyseurs à des formulations stables et compatibles à bord captent des contrats à source unique qui sécurisent des rentes pluriannuelles, ce qui est une caractéristique déterminante du marché des réactifs de diagnostic. La consolidation des menus se poursuit également dans la sécurité transfusionnelle, où de nouveaux tests de dépistage des donneurs combinent plusieurs cibles virales pour réduire la manipulation par échantillon et augmenter la valeur par run.

Dans l'ensemble du secteur des réactifs de diagnostic, les tests rapides décentralisés élargissent l'accès et font évoluer le conditionnement des flacons en vrac vers des cassettes à usage unique qui préservent la durée de conservation et soutiennent la distribution de masse via les canaux de vente au détail et à domicile. Ce changement repose sur des formulations lyophilisées ou séchées à l'air qui réduisent les contraintes de la chaîne du froid et maintiennent la performance unitaire dans des conditions de transport variables. Les formulations chimiques sur plateforme ouverte en chimie clinique et en hématologie restent essentielles pour les laboratoires de routine, mais l'intensité concurrentielle et la consolidation des achats exercent une pression sur les prix à mesure que les laboratoires standardisent leurs menus et tirent parti de volumes plus élevés.

Les segments spécialisés tels que les tests sur tissus et cellules suivent le rythme à mesure que les diagnostics compagnons s'étendent à de nouvelles indications, renforçant le rôle des kits réglementés qui répondent aux exigences des systèmes qualité et aux exigences probatoires. À mesure que les parcs se modernisent, les acheteurs valorisent les analyseurs dotés de cycles de calibration automatisés et de maintenance prédictive, ce qui prolonge le temps de fonctionnement et réduit les déchets liés aux contrôles qualité répétés. Cette configuration crée une voie pour les fournisseurs qui équilibrent l'innovation en matière d'équipements avec des packs de réactifs fiables pour protéger leur part sur le marché des réactifs de diagnostic.

Par application : volume des maladies infectieuses, vélocité de l'oncologie

Les tests de maladies infectieuses ont représenté 37,6 % du chiffre d'affaires par application en 2025 sur le marché des réactifs de diagnostic, soutenus par les saisons respiratoires, la gestion des infections nosocomiales et les programmes de dépistage des donneurs qui reposent sur une disponibilité constante des panels. Les feuilles de route produits dans le domaine des maladies infectieuses mettent l'accent sur la capacité multiplex qui réduit les coûts par pathogène et simplifie la gestion des échantillons, avec des panels de sécurité transfusionnelle qui regroupent plusieurs cibles virales dans un seul flux de travail.

Les fournisseurs qui réajustent la planification de production et les politiques de stocks pour les pics respiratoires maintiennent de meilleurs niveaux de service lors des vagues hivernales, ce qui renforce la fidélisation des comptes. En milieu clinique, l'automatisation et l'intégration au SIL stabilisent les délais de rendu des résultats, essentiels aux protocoles de contrôle des infections. Pour les laboratoires de référence et le dépistage des donneurs, la fiabilité du menu et la garantie de disponibilité restent des critères d'achat déterminants qui orientent les attributions vers les plateformes intégrées. Ensemble, ces caractéristiques préservent le rôle des tests de maladies infectieuses en tant que moteur de volume de base sur le marché des réactifs de diagnostic.

Les réactifs en oncologie devraient croître à un TCAC de 7,15 % jusqu'en 2031, portés par les diagnostics compagnons par biopsie liquide et sur tissu qui intègrent davantage de tests dans les parcours de soins courants et la sélection thérapeutique. Les panels basés sur le NGS et les tests d'immunohistochimie multi-biomarqueurs font évoluer l'économie des tests en concentrant plus de valeur dans chaque kit, ce qui soutient un remboursement durable et l'intérêt des laboratoires pour l'adoption des plateformes. Les fournisseurs qui s'associent aux entreprises pharmaceutiques pour le développement de diagnostics compagnons renforcent leurs positions de couverture et sécurisent des volumes prévisibles grâce à des programmes de tests liés aux étiquettes. L'adoption clinique bénéficie également d'analyseurs dotés d'une préparation simplifiée des échantillons et de flux de travail automatisés qui raccourcissent le délai de rendu des résultats tout en préservant la précision.

À mesure que les menus en oncologie s'élargissent, les laboratoires rééquilibrent les capacités entre le diagnostic moléculaire et l'immunohistochimie, ce qui augmente la part des tests à haute valeur ajoutée dans la consommation globale de réactifs. Ces évolutions augmentent collectivement le mix de prix de vente moyen et soutiennent la préservation de la valeur sur le marché des réactifs de diagnostic.

Par utilisateur final : les laboratoires hospitaliers dominent, les soins à domicile progressent fortement

Les laboratoires hospitaliers ont absorbé 45,13 % des expéditions mondiales en 2025, reflétant les économies d'échelle et les opérations continues qui favorisent les analyseurs intégrés à haut débit et à cycles de maintenance automatisés.

Les innovations en matière d'analyseurs qui associent les capacités de chimie et d'immunodosage dans des empreintes compactes permettent aux hôpitaux de consolider les postes de travail et d'améliorer l'efficacité du débit courant, ce qui approfondit la demande de réactifs par site. Les laboratoires de cabinets médicaux et les centres de soins urgents élargissent l'utilisation des tests dispensés de certification CLIA qui échangent le prix unitaire contre la rapidité et la commodité, ancrant la croissance des tests au point de soin sur le marché des réactifs de diagnostic. Les laboratoires de référence continuent de concentrer les tests spécialisés et d'absorber les volumes de collecte des prestataires communautaires qui préfèrent la collecte rapide à la capacité de tests en interne. Dans ces contextes, la maturité du système qualité et la garantie d'approvisionnement sont des critères de sélection récurrents qui déterminent les gains et les renouvellements de comptes. L'adéquation entre les parcs d'analyseurs et l'informatique de laboratoire reste également centrale pour un débit ininterrompu et un contrôle qualité fiable.

Les réactifs pour les soins à domicile et l'autotest devraient croître à un TCAC de 8,09 % jusqu'en 2031, portés par l'expansion des kits moléculaires en vente libre et à domicile qui permettent aux personnes de se tester et d'agir sans visite en clinique. Les tests antigéniques multi-cibles comme le Flowflex Plus 4 en 1 contribuent à standardiser les flux de travail à domicile et à soutenir une expérience utilisateur cohérente, ce qui stimule à son tour les achats répétés dans le canal de vente au détail.

Le marché des réactifs de diagnostic bénéficie de ces produits qui attirent de nouveaux utilisateurs et augmentent la fréquence des tests au-delà des parcours de soins traditionnels. Pour les fournisseurs, le défi consiste à obtenir des allégations de stabilité robustes et un conditionnement qui protège les performances dans les conditions de stockage à domicile, tout en maintenant la discipline des coûts. Les entreprises disposant d'une intégration verticale entre les réactifs, les dispositifs et les outils de support numérique sont bien positionnées pour améliorer l'observance et le suivi des soins, ce qui se traduit par des volumes durables. À terme, les tests à domicile coexisteront avec les services de laboratoire central, l'intégration des données améliorant le suivi clinique et l'analyse de la santé des populations.

Analyse géographique

L'Amérique du Nord détenait une part de 41,37 % de la taille du marché des réactifs de diagnostic en 2025, soutenue par une forte couverture des payeurs pour les tests à haute acuité, l'intégration des diagnostics compagnons et la consolidation des réseaux de prestation intégrés qui standardisent les parcs d'analyseurs. Les mises à jour du barème des honoraires Medicare et du barème des honoraires des laboratoires influencent la réalisation des prix et l'utilisation des tests, que les laboratoires gèrent grâce à l'automatisation et aux gains de débit qui réduisent les coûts par test. L'amélioration du débit observée avec les unités analytiques de nouvelle génération soutient les sites consolidés qui fonctionnent en continu et planifient la maintenance autour de charges de travail prévisibles[3]Centres pour les services Medicare et Medicaid, « Mise à jour annuelle 2026 du barème des honoraires des laboratoires cliniques », CMS, cms.gov .

L'Europe reste une grande base installée avec une demande stable, mais la charge de travail liée au RDIV et les contraintes de capacité des organismes notifiés ont prolongé les délais de certification et modifié le séquençage des lancements pour de nombreuses entreprises. Les enquêtes menées par des associations professionnelles et des groupes industriels indiquent que les entreprises ont reconfiguré leurs pipelines européens pour donner la priorité aux produits disposant d'une capacité de révision disponible, ce qui a ralenti le rythme de certaines introductions dans l'UE. Les implications de l'article 5(5) ont également poussé certains laboratoires à réduire leur dépendance aux tests développés en interne et à adopter des kits de fabricants répondant aux exigences du RDIV.

L'Asie-Pacifique devrait croître à un TCAC de 9,13 % jusqu'en 2031 sur le marché des réactifs de diagnostic, les centres urbains élargissant les capacités des laboratoires centraux et les canaux décentralisés améliorant l'accès dans les communautés. Dans plusieurs pays, les programmes d'achats centralisés et les initiatives de fabrication locale imposent une discipline tarifaire et un accès plus rapide aux tests à fort volume. Les structures d'appels d'offres et les préférences en matière de contenu local influencent la sélection des fournisseurs, ce qui aide les entreprises nationales à gagner des parts dans les analyseurs à système fermé. Les fournisseurs internationaux renforcent leurs positions en associant l'étendue du menu à un service localisé, à la formation et à la flexibilité de la chaîne d'approvisionnement.

Paysage concurrentiel

La concurrence se segmente entre les plateformes verticalement intégrées qui associent instruments et menus fermés, les spécialistes des réactifs sur plateforme ouverte qui vendent sur l'ensemble des parcs, et les fabricants sous contrat qui permettent la montée en charge pour les marques de diagnostic émergentes. Les plateformes intégrées renforcent la fidélité des comptes grâce à des analyseurs à haut débit et à une calibration automatisée, ce qui réduit les temps d'arrêt et approfondit les rentes de réactifs dans les laboratoires centraux. Les fournisseurs qui ajoutent des panels à haute valeur ajoutée tels que le dépistage multi-cibles des donneurs créent plus de valeur par run, ce qui soutient la rétention de parts dans les appels d'offres concurrentiels. Les spécialistes des plateformes ouvertes se différencient par les performances des tests et les délais de rendu des résultats, avec des acquisitions qui apportent la préparation des échantillons en amont et l'analyse NGS pour accélérer le délai de rendu des résultats. Les expansions au point de soin s'appuient sur des plateformes d'immunodosage compactes qui s'adaptent aux flux de travail au plus près du patient et complètent les menus des laboratoires centraux.

Les fournisseurs dotés d'un système de management de la qualité robuste et d'un historique réglementaire solide seront mieux positionnés pour naviguer dans les exigences du RDIV et des systèmes qualité américains sans perturbations de l'approvisionnement. Les entreprises qui combinent matériel, logiciel et conception de réactifs en solutions cohérentes gagnent en influence dans les appels d'offres et les négociations avec les réseaux de prestation intégrés, notamment lorsque les engagements de disponibilité et de débit font partie du contrat. Dans les canaux décentralisés, le conditionnement convivial et la longue durée de conservation influencent les réapprovisionnements et la fidélité à la marque. Les fabricants sous contrat continueront de permettre l'entrée de nouveaux acteurs et d'accélérateurs, mais la qualité, la traçabilité et la garantie de capacité décideront des partenariats qui passent à l'échelle. L'effet net est un champ concurrentiel où l'échelle, l'étendue du menu et la maturité en matière de conformité déterminent la défense stable des parts et les gains de parts ciblés pour les portefeuilles leaders.

Leaders du secteur des réactifs de diagnostic

F. Hoffmann-La Roche (Roche Diagnostics)

Abbott Diagnostics

Thermo Fisher Scientific

Danaher (Beckman Coulter ; Cepheid)

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Roche Diagnostics a obtenu la certification 510(k) de la FDA américaine pour les unités analytiques cobas c 703 et cobas ISE neo qui doublent le débit sur les solutions intégrées cobas pro tout en améliorant la calibration automatisée, la maintenance et l'efficacité des packs de réactifs.

- Mars 2026 : Abbott a finalisé avec succès son acquisition d'Exact Sciences pour 21 milliards USD, renforçant stratégiquement son portefeuille de diagnostics. Cette acquisition intègre Cologuard (une solution de dépistage du cancer colorectal), Oncotype DX (un test génomique du cancer du sein) et Cancerguard (une plateforme de détection précoce multi-cancers). La transaction devrait contribuer à plus de 3 milliards USD de chiffre d'affaires annuel en réactifs, portant le chiffre d'affaires total de diagnostics d'Abbott à plus de 12 milliards USD. Cela positionne Abbott comme un leader du marché américain du dépistage du cancer, évalué à environ 60 milliards USD.

Périmètre du rapport mondial sur le marché des réactifs de diagnostic

Selon le périmètre du rapport, les réactifs de diagnostic sont des substances chimiques, biologiques ou immunologiques utilisées pour détecter, mesurer ou analyser des composants dans des échantillons (tels que le sang ou les tissus) afin de diagnostiquer des maladies, de surveiller des traitements ou d'évaluer l'état de santé. Le marché des réactifs de diagnostic est segmenté par technologie, application, utilisateur final et géographie. Par technologie, le marché est segmenté en immunodosage/immunochimie, chimie clinique, diagnostic moléculaire (PCR, dPCR, NGS), hématologie, coagulation, microbiologie (identification/antibiogramme), analyse d'urine, tests rapides (flux latéral/point de soin) et tests sur tissus et cellules (IHC/ISH). Par application, le marché est segmenté en maladies infectieuses, oncologie, cardiologie, endocrinologie/diabète, maladies auto-immunes et inflammation, néphrologie et fonction hépatique, et santé de la femme et prénatal/infections sexuellement transmissibles. Par utilisateur final, le marché est segmenté en laboratoires hospitaliers, laboratoires indépendants/de référence, point de soin/cabinets médicaux/centres de soins urgents, et soins à domicile/autotest. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Immunodosage/Immunochimie |

| Chimie clinique |

| Diagnostic moléculaire (PCR, dPCR, NGS) |

| Hématologie |

| Coagulation |

| Microbiologie (identification/antibiogramme) |

| Analyse d'urine |

| Tests rapides (flux latéral/point de soin) |

| Tests sur tissus et cellules (IHC/ISH) |

| Maladies infectieuses |

| Oncologie |

| Cardiologie |

| Endocrinologie/Diabète |

| Maladies auto-immunes et inflammation |

| Néphrologie et fonction hépatique |

| Santé de la femme et prénatal/infections sexuellement transmissibles |

| Laboratoires hospitaliers |

| Laboratoires indépendants/de référence |

| Point de soin/Cabinets médicaux/Centres de soins urgents |

| Soins à domicile/Autotest |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Immunodosage/Immunochimie | |

| Chimie clinique | ||

| Diagnostic moléculaire (PCR, dPCR, NGS) | ||

| Hématologie | ||

| Coagulation | ||

| Microbiologie (identification/antibiogramme) | ||

| Analyse d'urine | ||

| Tests rapides (flux latéral/point de soin) | ||

| Tests sur tissus et cellules (IHC/ISH) | ||

| Par application | Maladies infectieuses | |

| Oncologie | ||

| Cardiologie | ||

| Endocrinologie/Diabète | ||

| Maladies auto-immunes et inflammation | ||

| Néphrologie et fonction hépatique | ||

| Santé de la femme et prénatal/infections sexuellement transmissibles | ||

| Par utilisateur final | Laboratoires hospitaliers | |

| Laboratoires indépendants/de référence | ||

| Point de soin/Cabinets médicaux/Centres de soins urgents | ||

| Soins à domicile/Autotest | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille du marché des réactifs de diagnostic jusqu'en 2031 ?

La taille du marché des réactifs de diagnostic est projetée à 57,21 milliards USD en 2025, 60,78 milliards USD en 2026 et 84,82 milliards USD d'ici 2031, avec un TCAC de 6,89 % de 2026 à 2031.

Quelle technologie est en tête et laquelle croît le plus rapidement dans les réactifs de diagnostic ?

L'immunodosage et l'immunochimie sont en tête par chiffre d'affaires avec 30,29 % en 2025, tandis que les réactifs de diagnostic moléculaire sont les plus rapides avec un TCAC de 8,13 % jusqu'en 2031.

Quelles applications sont les plus importantes pour la dynamique de la demande ?

Les maladies infectieuses détiennent la plus grande part à 37,6 % en 2025, et l'oncologie affiche la croissance la plus forte avec un TCAC de 7,15 % jusqu'en 2031.

Qui sont les principaux utilisateurs finaux qui stimulent la demande de réactifs ?

Les laboratoires hospitaliers représentent 45,13 % des expéditions 2025, et les soins à domicile ou l'autotest constituent le segment à la croissance la plus rapide avec un TCAC de 8,09 % jusqu'en 2031.

Dernière mise à jour de la page le: