Taille et part du marché du traitement de l'entérite infectieuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

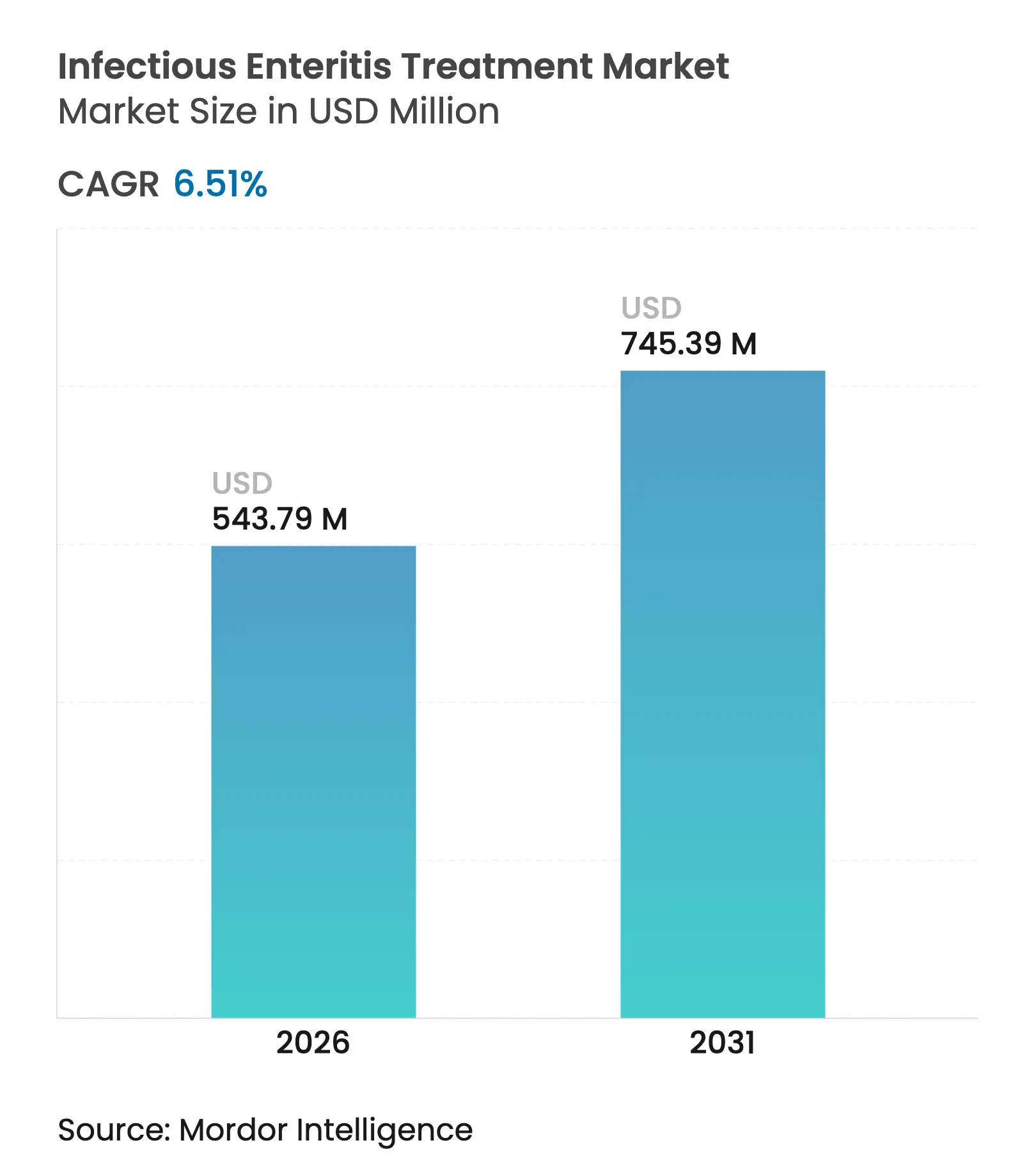

| Taille du Marché (2026) | 543.79 Millions de dollars américains |

| Taille du Marché (2031) | 745.39 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

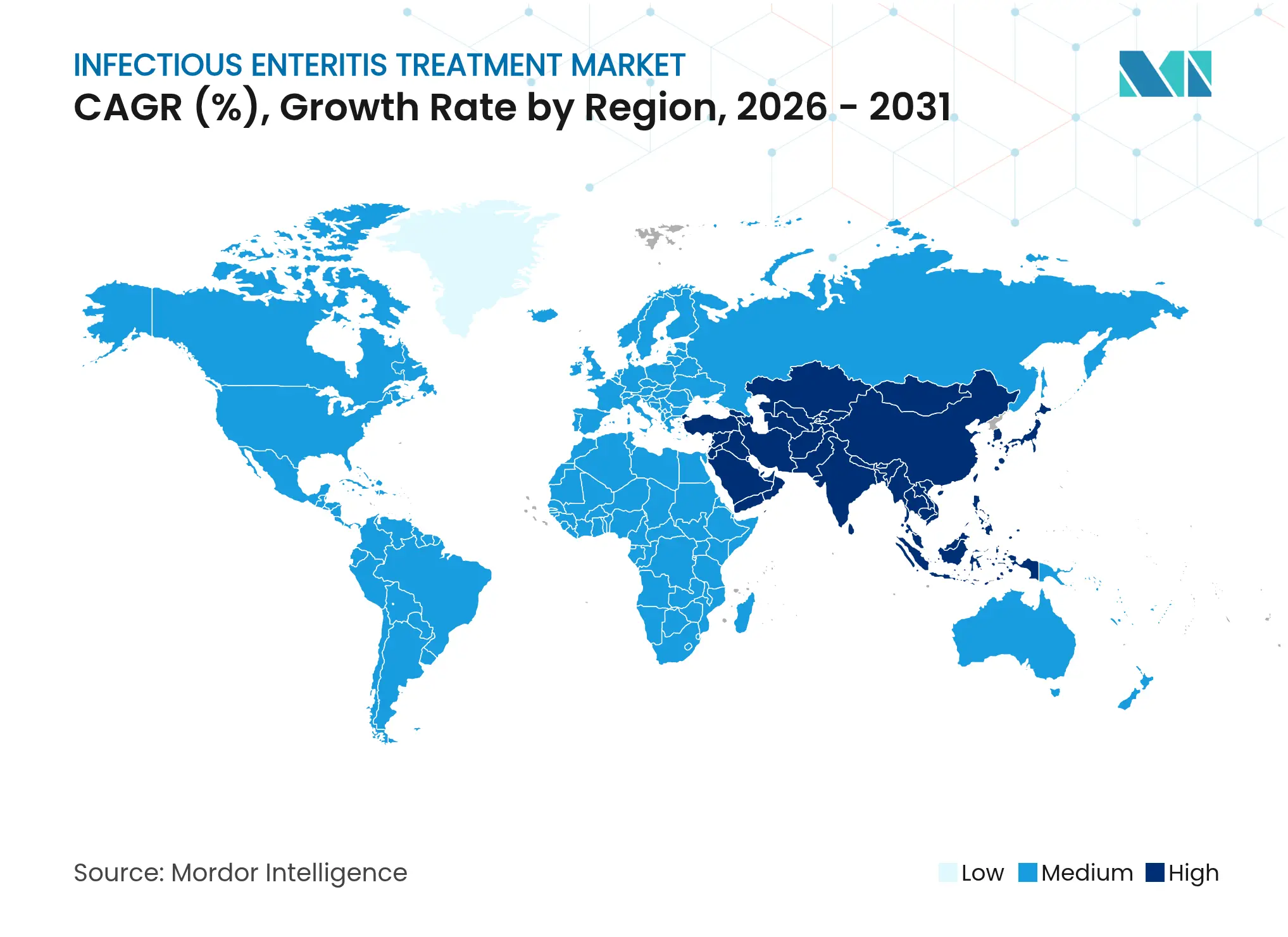

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

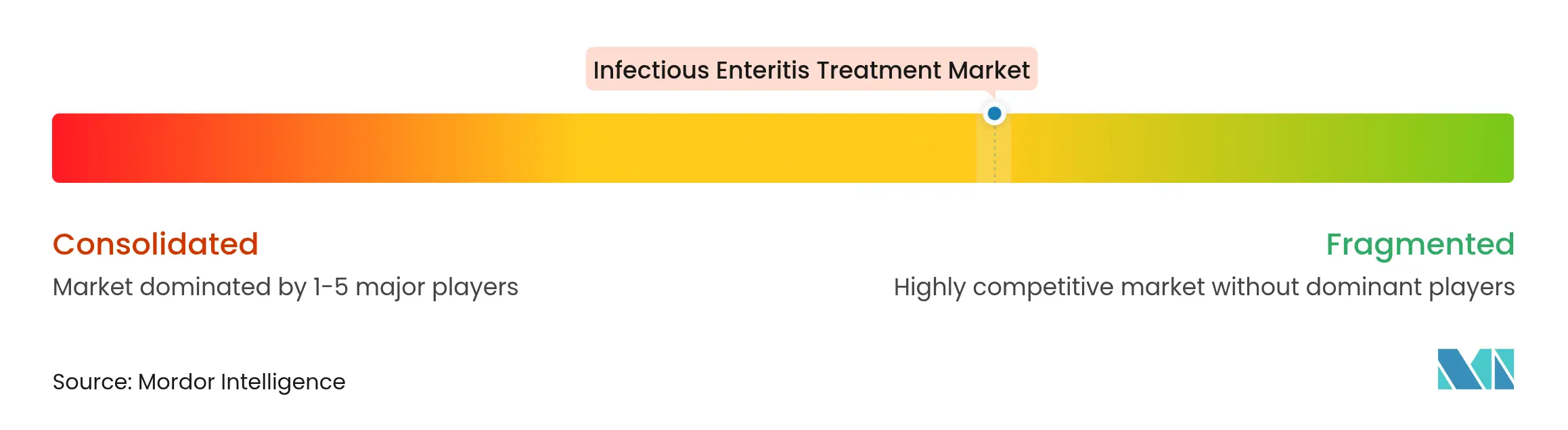

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'entérite infectieuse par Mordor Intelligence

La taille du marché du traitement de l'entérite infectieuse était évaluée à 510,55 millions USD en 2025 et devrait croître de 543,79 millions USD en 2026 pour atteindre 745,39 millions USD d'ici 2031, à un TCAC de 6,51 % durant la période de prévision (2026-2031).

L'essor de la demande découle de la montée des agents pathogènes résistants aux antimicrobiens (RAM), de l'acceptation de prix élevés pour les médicaments à spectre étroit et d'une adoption accrue des produits biothérapeutiques vivants qui restaurent le microbiome intestinal après l'utilisation d'antibiotiques. Le déploiement élargi de la vaccination contre le rotavirus dans les économies émergentes accélère l'adoption en pédiatrie, tandis que la pénétration des pharmacies en ligne améliore l'accès des patients dans les régions connectées numériquement. La différenciation concurrentielle repose de plus en plus sur des partenariats de découverte médicamenteuse assistée par l'IA et des voies réglementaires telles que les approbations LPAD (Limited Population Antibiotic Drug) de la FDA, permettant des lancements commerciaux plus rapides d'antimicrobiens de précision. L'Amérique du Nord ancre actuellement les revenus grâce à des systèmes de diagnostic sophistiqués et des cadres de gestion, tandis que l'Asie-Pacifique contribue à la croissance incrémentielle la plus rapide à mesure que l'infrastructure de santé se développe et que la couverture vaccinale s'approfondit.

Principaux enseignements du rapport

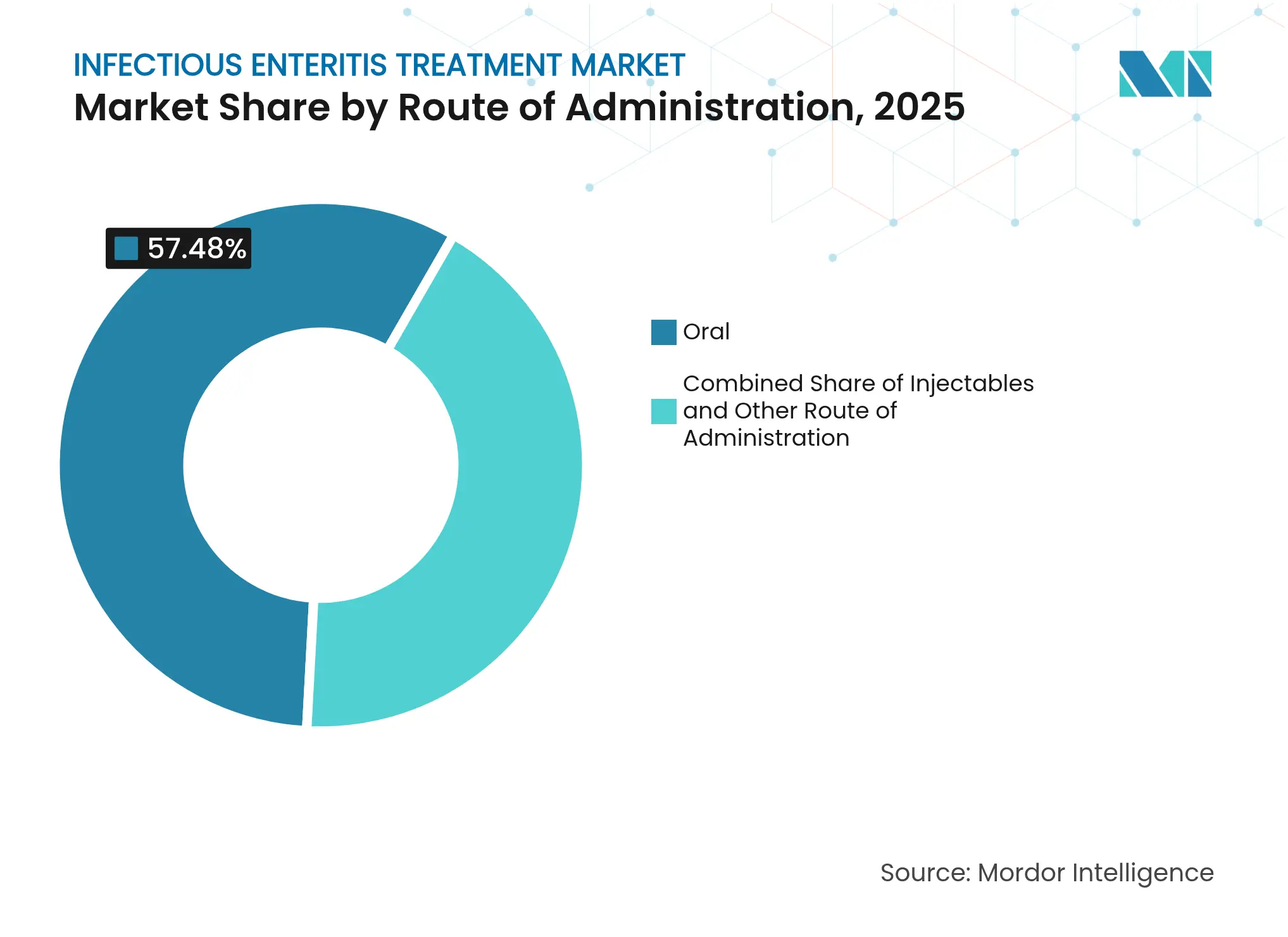

- Par voie d'administration, les formulations orales ont dominé avec une part de revenus de 57,48 % en 2025, tandis que les produits injectables progressent à un TCAC de 8,12 % jusqu'en 2031.

- Par classe médicamenteuse, les antibiotiques représentaient 51,10 % de la part du marché du traitement de l'entérite infectieuse en 2025, tandis que les probiotiques et les biothérapeutiques du microbiome se développent à un TCAC de 8,96 %.

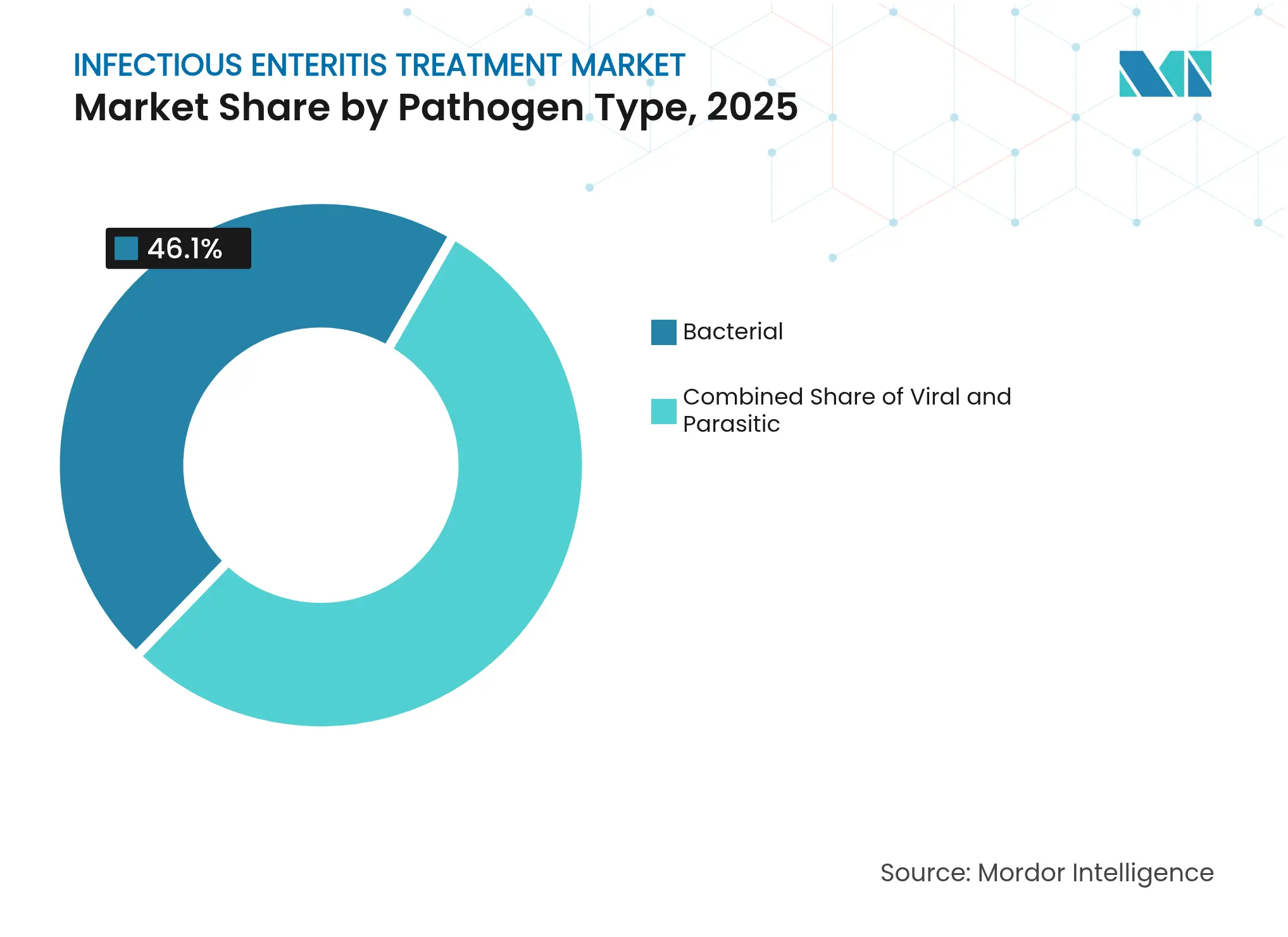

- Par type d'agent pathogène, les infections bactériennes dominaient avec une part de 46,10 % en 2025 ; les agents pathogènes viraux devraient progresser à un TCAC de 9,41 %.

- Par groupe d'âge des patients, la pédiatrie représentait 48,93 % de la taille du marché du traitement de l'entérite infectieuse en 2025 et devrait croître à un TCAC de 10,10 % jusqu'en 2031.

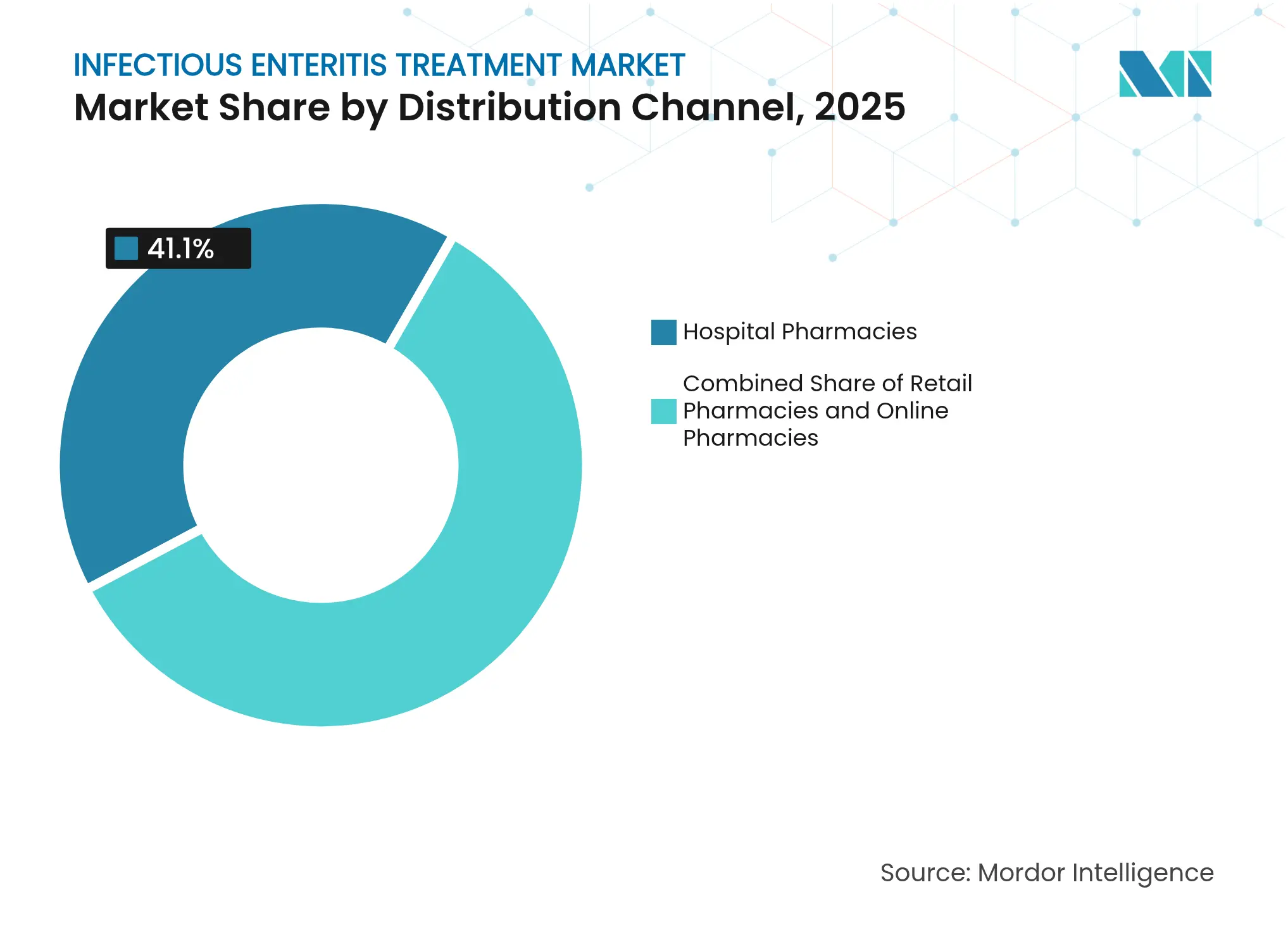

- Par canal de distribution, les pharmacies hospitalières détenaient une part de revenus de 41,10 % en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 8,45 %.

- Par géographie, l'Amérique du Nord détenait 36,40 % de la part du marché du traitement de l'entérite infectieuse en 2025, et l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'entérite infectieuse

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Souches bactériennes résistantes à la RAM en progression | +1.8% | Mondial ; concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption des PBV de restauration orale du microbiome | +1.2% | Amérique du Nord et UE ; expansion vers l'APAC | Court terme (≤ 2 ans) |

| Déploiement du vaccin anti-rotavirus pédiatrique | +0.9% | Cœur de l'APAC ; débordement vers MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Réémergence de l'entérite liée aux voyages | +0.7% | Mondial ; pic dans les régions dépendantes du tourisme | Court terme (≤ 2 ans) |

| Approbations LPAD de la FDA accélérées | +0.6% | Amérique du Nord ; répercussions réglementaires vers l'UE | Moyen terme (2-4 ans) |

| Plateformes de repositionnement médicamenteux assistées par l'IA | +0.4% | Mondial ; portées par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La progression des souches bactériennes résistantes à la RAM stimule les médicaments à spectre étroit à prix élevé

L'escalade des Entérobactérales résistantes aux carbapénèmes et des espèces de Campylobacter résistantes aux fluoroquinolones pousse les cliniciens vers des thérapeutiques de précision qui minimisent la perturbation du microbiome et enrayent la propagation de la résistance. L'approbation par la FDA du Zevtera (ceftobiprole médocaril sodique) en mars 2024 pour les infections de la circulation sanguine à Staphylococcus aureus a signalé une ouverture réglementaire aux options avancées à spectre étroit.[1]U.S. Food and Drug Administration, "La FDA approuve le Zevtera," fda.gov EMBLAVEO, autorisé en février 2025, est devenu la première combinaison monobactame/inhibiteur de β-lactamase commercialisée, renforçant la dynamique de prix élevés dans les catégories anti-infectieuses de niche.[2]AbbVie, "EMBLAVEO reçoit l'approbation de la FDA," abbvie.com Les macrolones à double action qui altèrent simultanément la synthèse des protéines et le surenroulement de l'ADN rendent le développement de la résistance bactérienne jusqu'à 100 millions de fois plus difficile, sous-tendant un virage stratégique vers des antibiotiques à mécanisme intensif. Les payeurs de soins de santé accordent de plus en plus la priorité aux attributs d'épargne de la résistance par rapport aux considérations de coût unitaire, élargissant les opportunités commerciales pour les innovateurs.

Adoption rapide des biothérapeutiques oraux de restauration du microbiome (PBV) après antibiothérapie

Les produits biothérapeutiques vivants (PBV) tels que REBYOTA et VOWST offrent une efficacité supérieure dans la prévention de la récidive à Clostridioides difficile, avec VOWST réduisant les taux de récidive à 8 semaines à 12,4 % contre 39,8 % pour le placebo. Vedanta Biosciences a lancé l'essai de phase 3 RESTORATiVE303 pour VE303 dans 22 pays après que les données de phase 2 ont montré une réduction de la récidive de 30,5 %. Des essais contrôlés randomisés sur Lactiplantibacillus plantarum P9 ont rapporté une baisse de 20 % de la sévérité de la diarrhée chronique, validant les bénéfices spécifiques à la souche. À mesure que les recommandations cliniques évoluent, la restauration du microbiome passe d'une supplémentation optionnelle à une thérapie adjuvante de référence qui complète les antibiotiques tout en atténuant la dysbiose.

Essor des déploiements du vaccin anti-rotavirus pédiatrique dans les pays émergents

L'introduction du vaccin anti-rotavirus au Nigéria en 2022 devrait permettre de sauver près de 100 000 enfants et de réduire les dépenses de santé de 28,5 millions USD au cours de la prochaine décennie.[3]Johns Hopkins IVAC, "Impact du vaccin anti-rotavirus au Nigéria," ivac.jhu.edu Le Viêt Nam a étendu la vaccination à 32 provinces en 2024, avec une couverture nationale prévue d'ici 2026, reflétant l'élan plus large de l'Asie du Sud-Est. Les vaccins injectables de nouvelle génération visent à surmonter les lacunes de performance des vaccins oraux dans les milieux à faibles revenus, aidés par des formulations thermostables qui facilitent les contraintes liées à la chaîne du froid. Les engagements d'approvisionnement soutenus des gouvernements et des organisations multilatérales sous-tendent une demande prévisible pour les formulations pédiatriques.

Réémergence de l'entérite liée aux voyages stimulant la demande d'antidiarrhéiques en vente libre

La reprise du tourisme international augmente les cas de diarrhée du voyageur, avec Escherichia coli entérotoxinogène impliqué dans jusqu'à 82 % des épisodes chez les voyageurs américains. Le sous-salicylate de bismuth réduit de moitié l'incidence par rapport au placebo, établissant ce composé comme prophylaxie de première intention. Les données de phase 2 publiées en janvier 2025 ont montré que Travelan (IMM-124E) réduisait significativement la charge en ETEC et accélérait l'élimination des agents pathogènes, mettant en lumière le potentiel de l'immunothérapie passive. Les marques de vente libre élargissent leur distribution en point de vente aux pharmacies d'aéroports et aux cliniques de voyage, renforcées par l'harmonisation de l'étiquetage des antidiarrhéiques en vente libre aux États-Unis en vertu du 21 CFR Part 335.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance croissante aux macrolides et aux fluoroquinolones | -1.1% | Mondial ; aiguë en APAC et MEA | Court terme (≤ 2 ans) |

| Perturbation du microbiome intestinal limitant les prescriptions à large spectre | -0.8% | Amérique du Nord et UE ; expansion mondiale | Moyen terme (2-4 ans) |

| Faible remboursement des thérapies probiotiques | -0.5% | Amérique du Nord et UE ; lacunes de couverture sélectives | Long terme (≥ 4 ans) |

| Lacunes de sensibilisation dans les zones rurales des PRFI | -0.4% | Régions rurales d'APAC, MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La résistance croissante aux macrolides et aux fluoroquinolones réduit l'efficacité de première intention

La surveillance européenne associe l'utilisation excessive de fluoroquinolones à une résistance accrue chez les agents pathogènes communautaires, compromettant les protocoles de traitement de l'entérite. Les services d'urgence américains ont enregistré 27,6 % de prescriptions inappropriées d'antibiotiques, avec 46 % sans indication d'infection. Les efforts de gestion plus larges poussent donc les cliniciens vers des agents à spectre étroit ou de réserve, comprimant les revenus fondés sur le volume pour les médicaments à large spectre traditionnels tout en ouvrant des niches à prix élevé pour les antimicrobiens de précision.

La perturbation défavorable du microbiome intestinal provoque des restrictions de prescription pilotées par les programmes de gestion

La dysbiose associée aux antibiotiques incite à une surveillance plus stricte des programmes de gestion, car les données probantes associent les agents à large spectre à une récupération prolongée du microbiome et à des infections secondaires. Les hôpitaux atteignant 33 % de conformité à quatre critères de gestion ont signalé une mortalité réduite et des séjours plus courts. L'aide à la décision basée sur l'IA guide désormais la thérapie empirique pour protéger la flore commensale, élevant ainsi le niveau d'exigence pour la sélection des antibiotiques et signalant une demande accrue de diagnostics différenciant l'entérite bactérienne de l'entérite virale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : Prédominance orale portée par l'observance des patients

Les produits oraux ont généré 57,48 % des revenus de 2025, soutenus par la commodité en ambulatoire et l'adhérence croissante chez les cohortes pédiatriques et adultes. La taille du marché du traitement de l'entérite infectieuse attribuable à la délivrance orale devrait progresser à un TCAC de 7,92 % jusqu'en 2031, à mesure que les entreprises investissent dans des capsules ciblées et des enrobages sensibles au pH qui améliorent la biodisponibilité intestinale. Les formulations injectables restent indispensables pour les cas graves de déshydratation nécessitant des concentrations sériques rapides, représentant la part du segment dans les dépenses hospitalières. Des innovations telles que la capsule à pompage bioinspirée du MIT atteignent un dépôt tissulaire équivalent à une injection par le tractus gastro-intestinal sans administration invasive.

En parallèle, la plateforme RNACap de Harvard et les microsphères de nanocristaux de cellulose de l'Université de l'Arkansas illustrent les futures modalités de délivrance orale qui protègent les charges fragiles jusqu'à la libération intestinale. Les progrès technologiques continus maintiendront probablement la prédominance orale, bien que les avancées parentérales conserveront une présence dans les milieux de soins intensifs où la rapidité prime sur la commodité.

Par classe médicamenteuse : Les antibiotiques font face au défi des biothérapeutiques du microbiome

Les antibiotiques détenaient encore 51,10 % de la part en 2025, mais la résistance croissante et les pressions des programmes de gestion font basculer l'élan vers les probiotiques et les biothérapeutiques vivants du microbiome, la classe à la croissance la plus rapide avec un TCAC de 8,96 %. La part du marché du traitement de l'entérite infectieuse pour les vaccins se développe également à mesure que les candidats de nouvelle génération contre le rotavirus et le norovirus progressent. L'autorisation par la FDA du gepotidacin (Blujepa) en mars 2025 — la première nouvelle classe d'antibiotiques oraux pour les infections urinaires en 30 ans — illustre l'innovation en cours tout en soulignant que les nouveaux entrants doivent démontrer des bénéfices d'atténuation de la résistance pour s'imposer dans les formulaires.

Les agents symptomatiques tels que les antispasmodiques et les solutions de réhydratation orale persisteront en tant que thérapies adjuvantes, mais l'attention des investisseurs se tourne vers les actifs qui équilibrent l'éradication des agents pathogènes et la préservation du microbiome. Ce pivot aligne les stratégies commerciales sur les priorités des payeurs en matière de gestion à long terme de la résistance et de prévention des infections associées aux soins de santé.

Par type d'agent pathogène : Le segment bactérien sous pression de la résistance

Les agents pathogènes bactériens représentaient 46,10 % des revenus de 2025, mais la croissance ralentit à mesure que les programmes de gestion réduisent l'utilisation inutile d'antibiotiques et que les diagnostics distinguent les étiologies virales et parasitaires plus précisément. À l'inverse, les thérapies contre l'entérite virale devraient afficher un TCAC de 9,41 % jusqu'en 2031 grâce à des programmes de vaccination élargis et à de meilleurs outils de détection au point de soin.

Les plateformes de découverte assistées par l'IA ont mis au jour près de 900 000 candidats peptides antimicrobiens, promettant de nouvelles options contre les menaces bactériennes prioritaires. Cependant, sans gestion simultanée, la résistance bactérienne pourrait éroder la valeur, soulignant la nécessité de diagnostics et de solutions à spectre étroit qui protègent l'intégrité du microbiome tout en supprimant les souches résistantes.

Par groupe d'âge des patients : Leadership pédiatrique grâce à l'innovation vaccinale

La pédiatrie a contribué à 48,93 % des revenus de 2025 et devrait croître à un TCAC de 10,10 %, reflétant une immunisation agressive contre le rotavirus et des formulations probiotiques adaptées. L'augmentation de la taille du marché du traitement de l'entérite infectieuse est accentuée par les données montrant que Bifidobacterium animalis subsp. lactis BLa80 a réduit la durée de la diarrhée à 122,6 heures contre 148,4 heures pour les témoins chez les enfants âgés de 0 à 3 ans. Les probiotiques sporulés à haute dose de Bacillus clausii ont raccourci le rétablissement de 3 jours chez les nourrissons de 3 à 24 mois. L'utilisation de biomarqueurs diagnostiques aux urgences — tels que la CRP et la procalcitonine — contribue à limiter l'exposition empirique aux antibiotiques, alignant les protocoles pédiatriques sur les objectifs des programmes de gestion.

Les adultes restent le segment le plus important en volume en raison de la taille de la population, mais une croissance plus faible reflète des schémas de traitement bien établis et moins de déclencheurs d'innovation. La complexité de la prise en charge gériatrique, incluant la polymédication et l'immunosénescence, stimule la recherche spécialisée tout en contribuant à une part de revenus modeste par rapport aux volumes pédiatriques.

Par canal de distribution : Essor des pharmacies en ligne dans un contexte d'intégration de la santé numérique

Les pharmacies hospitalières détenaient 41,10 % des ventes de 2025, mais font face à une érosion de part à mesure que les soins ambulatoires se tournent vers la télémédecine et le commerce électronique. Les canaux en ligne, progressant à un TCAC de 8,45 %, s'appuient sur des consultations virtuelles et des diagnostics directs aux consommateurs pour rationaliser l'initiation du traitement. Les pharmaciens communautaires démontrent une gestion rentable des infections non compliquées, atteignant des taux de reconsultation inférieurs à ceux des modèles de soins conventionnels. L'expansion des pharmacies ambulatoires en Inde souligne le rôle critique des pharmaciens dans la gestion des antimicrobiens et le conseil en médication. À mesure que les plateformes numériques intègrent les services de prescription avec la surveillance à distance des symptômes, les pharmacies en ligne capteront une part croissante du marché du traitement de l'entérite infectieuse.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 36,40 % en 2025, portée par une capacité diagnostique avancée, le remboursement des thérapeutiques à prix élevé et les voies réglementaires accélérées de la FDA telles que le LPAD qui raccourcissent le délai de mise sur le marché. Un financement en capital-risque robuste alimente les start-ups de découverte guidées par l'IA, renforçant le leadership régional dans les antimicrobiens de précision et les solutions à base de microbiome.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, affichant un TCAC de 10,21 % jusqu'en 2031 à mesure que la couverture vaccinale contre le rotavirus augmente au Pakistan, au Viêt Nam et dans les programmes inspirés du modèle nigérian. La hausse des dépenses de santé, l'expansion des diagnostics et des politiques gouvernementales favorables élargissent collectivement l'accès des patients. Les études sur le changement climatique établissent un lien entre des températures supérieures à 30 °C et un risque de diarrhée supérieur de 39 %, signalant un besoin thérapeutique soutenu dans les régions tropicales d'Asie-Pacifique. L'harmonisation des politiques antimicrobiennes reste une priorité, compte tenu des schémas de résistance divers à Helicobacter pylori et des charges variables de cancer gastrique.

L'Europe enregistre une croissance régulière grâce à la surveillance ESAC-Net et aux programmes de gestion obligatoires, bien que le vieillissement des populations et la maîtrise des coûts rendent l'expansion du marché incrémentielle. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud présentent un potentiel latent lié à des infrastructures limitées. Les programmes de sensibilisation mobile au Niger ont traité 12 004 patients en trois mois, démontrant la possibilité de soins évolutifs dans les zones de conflit. Des études de sensibilisation montrent qu'un seul tiers des répondants ghanéens comprend les concepts liés à la RAM, soulignant que l'éducation est un prérequis à une pénétration efficace du marché.

Paysage concurrentiel

Le marché du traitement de l'entérite infectieuse est modérément fragmenté. Les acteurs multinationaux établis s'associent avec des spécialistes de l'IA — illustré par l'alliance d'Eli Lilly avec OpenAI — pour compresser les délais de découverte de nouveaux antimicrobiens. La consolidation s'est poursuivie lorsque Shionogi a acquis Qpex Biopharma pour renforcer ses pipelines d'inhibiteurs de β-lactamase avant la commercialisation aux États-Unis. Les développeurs de biothérapeutiques vivants tels que Acurx Pharmaceuticals font progresser des antibiotiques sélectifs comme l'ibézapolstat, qui préservent la flore commensale tout en atteignant des taux de guérison de 96 % dans les essais portant sur l'infection à Clostridioides difficile (ICD).

L'innovation dans les espaces inexploités cible le dosage spécifique à la pédiatrie et la distribution rurale. Les entreprises conçoivent des formulations vaccinales thermostables pour éliminer la dépendance à la chaîne du froid, un obstacle majeur dans les milieux à ressources limitées. Les bases de données de peptides optimisées par l'IA fournissent un réservoir de candidats capables de contourner les voies de résistance connues, favorisant la diversité des pipelines. Dans l'ensemble, la priorité stratégique converge vers des thérapies qui démontrent une protection claire du microbiome et une valeur d'atténuation de la résistance plutôt que des ventes d'antibiotiques axées sur le volume.

Leaders du secteur du traitement de l'entérite infectieuse

Teva Pharmaceuticals

Pfizer Inc.

GlaxoSmithKline plc.

Mayne Pharma

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : GSK a reçu l'approbation de la FDA pour les comprimés Blujepa (gepotidacin), la première nouvelle classe d'antibiotiques pour les infections urinaires non compliquées en près de 30 ans, ciblant les patientes âgées de 12 ans et plus avec un nouveau mécanisme réduisant le risque de développement de résistance.

- Février 2025 : AbbVie a annoncé l'approbation par la FDA d'EMBLAVEO (aztréonam et avibactam) pour les infections intra-abdominales compliquées chez les adultes disposant d'options thérapeutiques limitées, représentant la première combinaison monobactame/inhibiteur de β-lactamase avec une disponibilité commerciale prévue au T3 2025.

- Janvier 2025 : Immuron Limited a rapporté des résultats positifs de phase 2 pour l'immunothérapie passive Travelan (IMM-124E), démontrant une réduction statistiquement significative des unités formant colonie d'ETEC et une élimination plus rapide des agents pathogènes pour la prévention de la diarrhée du voyageur.

- Août 2024 : La FDA a approuvé YORVIPATH (palopegtériparatide) pour le traitement de l'hypoparathyroïdie chez les adultes, avec des études de phase 3 montrant que 68,9 % des patients atteignaient des taux normaux de calcium sérique et une indépendance vis-à-vis du traitement conventionnel.

Portée du rapport mondial sur le marché du traitement de l'entérite infectieuse

Selon la portée de ce rapport, l'entérite désigne l'inflammation de l'intestin grêle. L'entérite infectieuse est le type le plus courant et inclut l'entérite bactérienne et virale. La consommation ou l'ingestion d'aliments ou d'eau contaminés est à l'origine de l'entérite bactérienne. L'entérite virale survient également par la consommation d'aliments ou d'eau contaminés et après contact avec une personne porteuse du virus. L'entérite virale disparaît généralement en quelques jours. Le marché du traitement de l'entérite infectieuse est segmenté par voie d'administration (orale et injectables), type de médicament (antibiotiques, antiviraux et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Orale |

| Injectables |

| Autres voies d'administration |

| Antibiotiques |

| Antiviraux |

| Probiotiques et biothérapeutiques du microbiome |

| Vaccins |

| Autres classes médicamenteuses |

| Bactérien |

| Viral |

| Parasitaire |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par voie d'administration | Orale | |

| Injectables | ||

| Autres voies d'administration | ||

| Par classe médicamenteuse | Antibiotiques | |

| Antiviraux | ||

| Probiotiques et biothérapeutiques du microbiome | ||

| Vaccins | ||

| Autres classes médicamenteuses | ||

| Par type d'agent pathogène | Bactérien | |

| Viral | ||

| Parasitaire | ||

| Par groupe d'âge des patients | Pédiatrique | |

| Adulte | ||

| Gériatrique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché du traitement de l'entérite infectieuse d'ici 2031 ?

Le marché devrait atteindre 745,39 millions USD d'ici 2031, avec un TCAC de 6,51 %.

Quelle voie d'administration domine actuellement les revenus ?

Les formulations orales ont dominé avec une part de 57,48 % en 2025 en raison de la commodité pour les patients et de l'utilisation en ambulatoire.

Pourquoi le segment pédiatrique se développe-t-il plus rapidement que les autres ?

L'adoption élevée du vaccin anti-rotavirus et des produits probiotiques adaptés stimulent un TCAC de 10,10 % pour les traitements pédiatriques.

Comment les tendances de résistance aux antimicrobiens façonnent-elles le développement des produits ?

La résistance croissante oriente les investissements vers des antibiotiques à spectre étroit et des thérapeutiques respectueuses du microbiome qui bénéficient de prix élevés.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 10,21 % grâce à l'expansion des programmes de vaccination et à l'amélioration de l'infrastructure de santé.

Quel rôle jouent les pharmacies en ligne dans la croissance du marché ?

Les canaux en ligne progressent à un TCAC de 8,45 % à mesure que l'intégration de la télémédecine rationalise le diagnostic, la prescription et la livraison des thérapies contre l'entérite.

Dernière mise à jour de la page le: