Taille et part du marché des systèmes de réparation du ménisque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

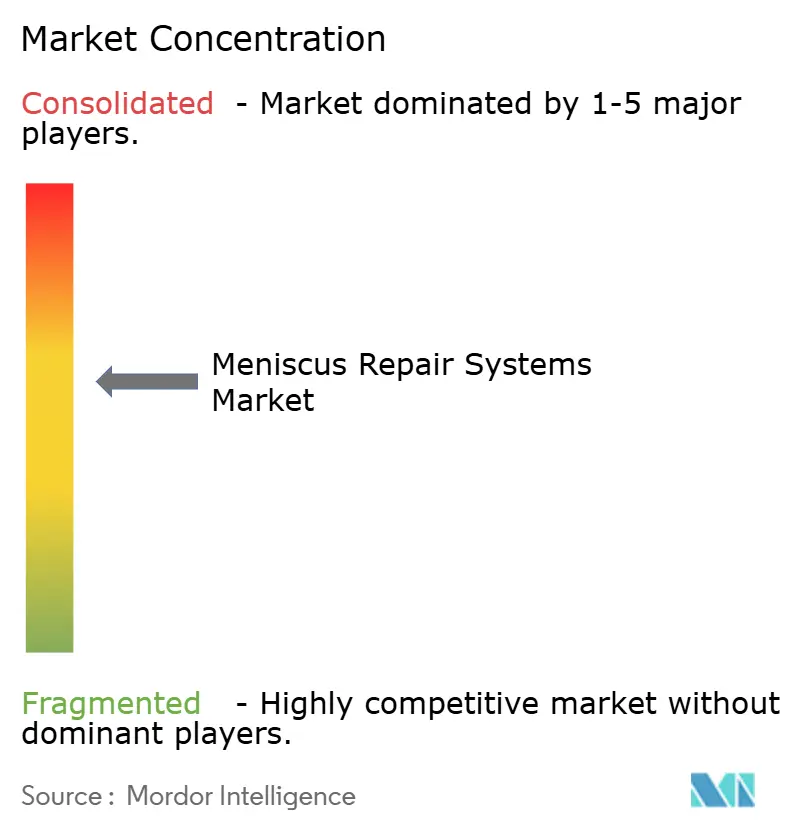

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de réparation du ménisque par Mordor Intelligence

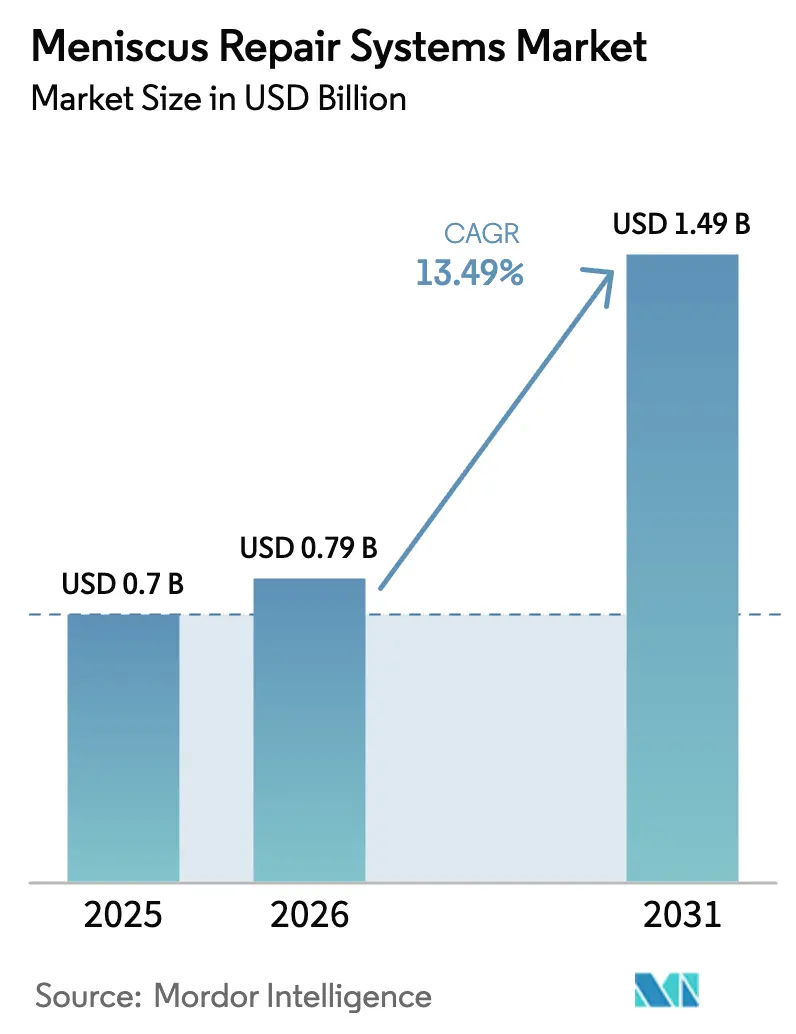

La taille du marché des systèmes de réparation du ménisque devrait s'étendre de 0,7 milliard USD en 2025 et 0,79 milliard USD en 2026 à 1,49 milliard USD d'ici 2031, enregistrant un TCAC de 13,49 % entre 2026 et 2031.

La croissance rapide découle d'un changement clinique vers la réparation préservant les tissus, qui réduit de moitié la progression de l'arthrose, d'une adoption plus large des plateformes sans nœud tout-intérieur qui diminuent le risque de re-déchirure, et d'une autorisation plus rapide des dispositifs par la Food and Drug Administration des États-Unis. La hausse de la participation sportive, l'expansion des capacités d'arthroscopie dans les centres ambulatoires et les programmes de formation des chirurgiens accélèrent également les volumes de procédures. Parallèlement, les organisations d'achats groupés exercent une pression à la baisse sur les prix, et les préoccupations concernant la durabilité à long terme dans les déchirures dégénératives restent sur les listes de surveillance des payeurs.

Principaux enseignements du rapport

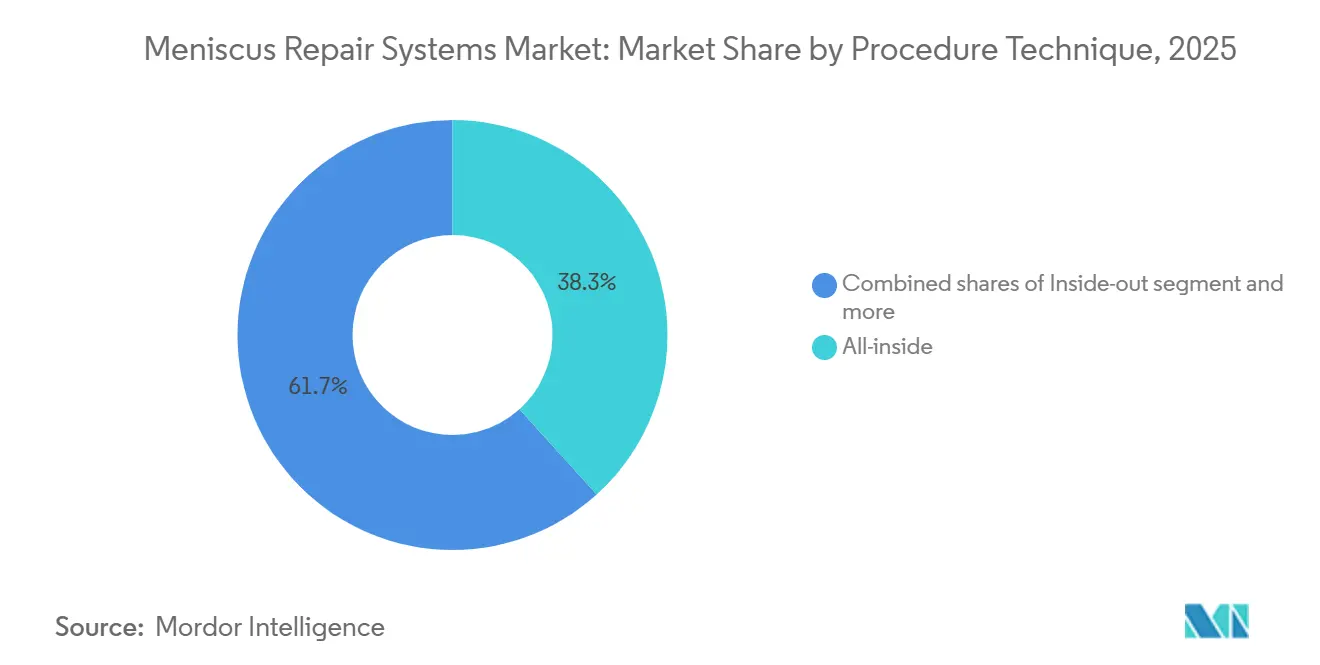

- Par technique de procédure, les systèmes tout-intérieur ont capturé 38,30 % de la part du marché des systèmes de réparation du ménisque en 2025, et ce même segment devrait croître à un TCAC de 15,40 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 56,18 % en 2025, tandis que les cliniques orthopédiques spécialisées devraient se développer à un TCAC de 14,98 % d'ici 2031.

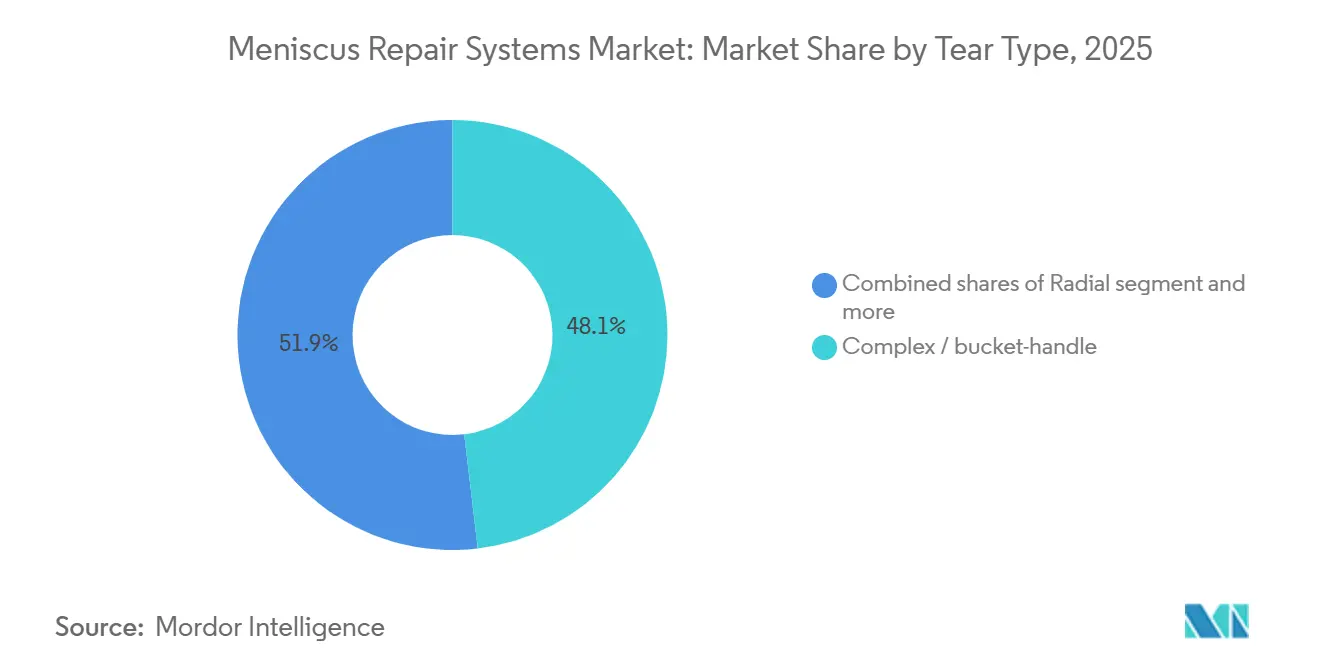

- Par type de déchirure, les déchirures complexes et en anse de seau représentaient 48,13 % de la part en 2025 et sont en voie d'augmenter à un TCAC de 14,68 % jusqu'en 2031.

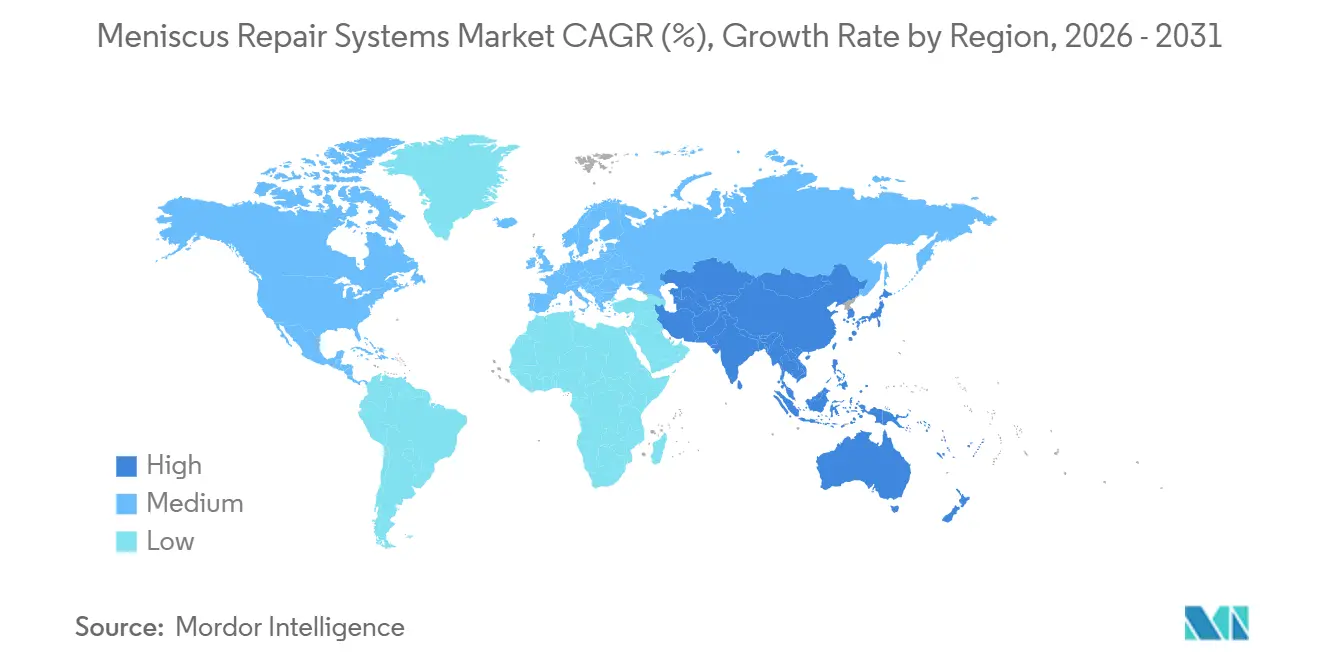

- Par géographie, l'Amérique du Nord était en tête avec 42,13 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 15,12 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de réparation du ménisque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage de la méniscectomie à la réparation pour réduire la progression de l'arthrose et préserver la fonction | +3.2% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Les systèmes tout-intérieur et sans nœud à suture intégrale permettent des indications de déchirure plus larges | +2.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des volumes d'arthroscopie et de l'incidence des blessures sportives | +2.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption en ambulatoire/ASC accélérant le débit d'arthroscopie du genou | +1.9% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La reconnaissance spécialisée de la réparation de la racine et les systèmes dédiés élargissent les cas adressables | +1.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Les écosystèmes de formation des chirurgiens et la standardisation des techniques améliorent l'adoption | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage de la méniscectomie à la réparation pour réduire la progression de l'arthrose et préserver la fonction

Une méta-analyse de 2024 a révélé que la réparation méniscale réduisait l'incidence à 10 ans de l'arthrose radiographique de 51 % par rapport à la méniscectomie partielle [1]B.M. Castel et al., "Réparation du ménisque versus méniscectomie partielle pour les déchirures traumatiques," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Ces données ont incité les sociétés orthopédiques d'Amérique du Nord et d'Europe à mettre à jour leurs recommandations en faveur de la réparation. Les payeurs réalignent les remboursements, et les modèles de paiement groupé récompensent les centres qui optent pour la préservation. À mesure que les contrats basés sur la valeur se multiplient, les chirurgiens réparent de plus en plus des déchirures autrefois considérées comme marginales, propulsant le marché des systèmes de réparation du ménisque.

Les systèmes tout-intérieur et sans nœud à suture intégrale permettent des indications de déchirure plus larges

Des études biomécaniques montrent que les réparations sans nœud à suture intégrale atteignent 98,6 % de succès de déploiement avec seulement 6,35 % de taux d'échec sur diverses déchirures [2]H. Lee et al., "Résultats cliniques de la réparation du ménisque tout-intérieur à l'aide de dispositifs sans nœud," PubMed, pubmed.ncbi.nlm.nih.gov. Les autorisations de la FDA pour Arthrex FiberTak (mars 2025) et GMReis MENISCUS VERSAFLEX (février 2026) renforcent la confiance réglementaire. Le flux de travail simplifié — moins de portails, aucun risque de retrait de matériel et un temps opératoire plus court — a élargi les indications aux déchirures complexes, radiales et de clivage horizontal, élargissant ainsi le marché des systèmes de réparation du ménisque.

Augmentation des volumes d'arthroscopie et de l'incidence des blessures sportives

La participation sportive mondiale est en hausse chez les jeunes et les populations vieillissantes, augmentant l'incidence des déchirures méniscales. Le nombre de procédures électives du genou a dépassé les niveaux d'avant 2020 à la mi-2024, les centres ambulatoires ajoutant des capacités. La Chine, l'Inde et l'Asie du Sud-Est ouvrent de nouvelles salles d'arthroscopie, et l'amélioration de l'accès à l'IRM permet de détecter les déchirures plus tôt. Ces facteurs ajoutent un volume régulier au marché des systèmes de réparation du ménisque.

Adoption en ambulatoire/ASC accélérant le débit d'arthroscopie du genou

Les Centers for Medicare & Medicaid Services ont ajouté 302 codes orthopédiques à la liste des ASC en 2026, renforçant l'élan réglementaire vers la chirurgie ambulatoire. Les régimes de soins gérés orientent désormais systématiquement les bénéficiaires vers des ASC à moindre coût. Les fournisseurs de dispositifs proposant des systèmes pré-chargés à usage unique remportent des contrats, car ce format réduit les temps de rotation des salles et diminue les coûts de retraitement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les coûts des organisations d'achats groupés/achats et regroupement avec les tours/instruments | -1.8% | Amérique du Nord et Europe, émergent chez les acheteurs institutionnels d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge d'échec de réparation à long terme/rééducation dans les déchirures complexes/dégénératives | -1.4% | Mondial, avec un examen accru dans les marchés de soins basés sur la valeur | Moyen terme (2-4 ans) |

| Retraits de produits liés au règlement européen sur les dispositifs médicaux et disponibilité intermittente des dispositifs en Europe | -1.2% | Cœur de l'Europe, répercussions sur les marchés nécessitant la réciprocité du marquage CE | Court terme (≤ 2 ans) |

| Préoccupations biomécaniques/risques chondraux pour certains implants et techniques | -0.9% | Mondial, avec un accent réglementaire accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les coûts des organisations d'achats groupés, des achats et du regroupement avec les tours/instruments

Les organisations d'achats groupés influencent désormais plus de 250 milliards USD de dépenses hospitalières aux États-Unis et négocient des remises à deux chiffres en regroupant les dispositifs de réparation avec les tours d'arthroscopie. Les fournisseurs de milieu de gamme avec des portefeuilles étroits font face à une compression des marges ou à une exclusion des formulaires. Les ASC, fonctionnant avec des budgets serrés, préfèrent les kits à usage unique qui minimisent les coûts de retraitement mais augmentent les coûts de fabrication. Ces dynamiques tempèrent le pouvoir de fixation des prix à court terme sur le marché des systèmes de réparation du ménisque.

Charge d'échec de réparation à long terme/rééducation dans les déchirures complexes/dégénératives

Les taux de re-déchirure peuvent dépasser 20 % dans les lésions dégénératives ou multi-plans, déclenchant des révisions qui mettent à rude épreuve les modèles de paiement groupé. La rééducation nécessite jusqu'à 6 mois de mise en charge restreinte, ce qui décourage les patients à faible demande. Les payeurs examinent attentivement les indications, et certains cas limites reviennent à la méniscectomie partielle, limitant le marché total adressable des systèmes de réparation du ménisque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique de procédure : les plateformes sans nœud simplifient le flux de travail

Les systèmes tout-intérieur ont dominé le chiffre d'affaires du segment avec 38,30 % de la taille du marché des systèmes de réparation du ménisque en 2025 et croissent à un TCAC de 15,40 %. Les constructions sans nœud à suture intégrale éliminent les complications liées au matériel et ne nécessitent que les portails antéromédial et antérolatéral standard, réduisant le temps opératoire. Les méthodes intérieur-extérieur conservent une niche parmi les chirurgiens académiques citant des valeurs de charge ultime à la rupture marginalement plus élevées, mais leur part s'érode à mesure que les données cadavériques montrent une parité biomécanique. Les techniques extérieur-intérieur, autrefois préférées pour les déchirures de la corne antérieure, perdent du terrain car les dispositifs tout-intérieur peuvent traiter la même pathologie par moins d'incisions. La réparation de la racine, un sous-segment suivi séparément, est le micro-segment à la progression la plus rapide ; les systèmes d'extraction dédiés autorisés en 2024-2025 ont rendu la fixation reproductible. Les réparations hybrides associant des sutures à des implants de compression ou des échafaudages biologiques entrent en phase d'adoption précoce, ciblant les cas de révision ou de tissu de mauvaise qualité et ajoutant des niveaux de prix premium au marché des systèmes de réparation du ménisque.

L'adoption sur le marché est renforcée par la formation des chirurgiens, la simulation en réalité virtuelle et des améliorations de conception telles que les embouts auto-perforants qui suppriment les étapes de pré-perçage. Les fabricants conditionnent les implants dans des plateaux stériles à usage unique adaptés aux flux de travail des ASC. L'interaction entre fiabilité, courbes d'apprentissage plus courtes et gains de débit maintient les dispositifs tout-intérieur au centre de la planification des investissements pour les hôpitaux et les centres chirurgicaux, consolidant leur avance sur le marché des systèmes de réparation du ménisque.

Par utilisateur final : les circuits ambulatoires captent les gains de débit

Les hôpitaux représentaient 56,18 % du marché des systèmes de réparation du ménisque en 2025, car ils gèrent les cas de polytraumatisme et de révision nécessitant une surveillance nocturne. Cependant, les cliniques orthopédiques spécialisées se développent à un TCAC de 14,98 %, portées par les incitations des payeurs pour la chirurgie ambulatoire et des frais d'établissement moins élevés. L'expansion par les CMS en 2026 des codes orthopédiques couverts par les ASC a débloqué un plus grand nombre de cas remboursables, et la pénétration de Medicare Advantage au-dessus de 50 % oriente davantage de bénéficiaires vers des sites ambulatoires. Les cliniques appartenant à des médecins appliquent une tarification groupée attractive pour les patients en paiement direct et à franchise élevée, et elles privilégient les dispositifs sans nœud et pré-chargés qui réduisent les étapes de stérilisation.

Les hôpitaux répondent en regroupant les systèmes de réparation avec les tours d'arthroscopie et les packages d'imagerie dans des appels d'offres pluriannuels, tirant parti de leur volume pour obtenir des remises. Pourtant, chaque prévision du secteur des systèmes de réparation du ménisque montre que les cliniques augmentent leur part, car leur profil de coûts, leur planification agile et leur infrastructure plus récente séduisent les chirurgiens et les payeurs. Les fabricants doivent donc équilibrer deux circuits divergents — les réseaux hospitaliers à fort volume qui privilégient l'étendue du portefeuille et le coût, et les centres ambulatoires agiles qui exigent rapidité, simplicité et formats à usage unique.

Par type de déchirure : les configurations complexes alimentent les solutions premium

Les déchirures complexes et en anse de seau représentaient 48,13 % des procédures en 2025 et ont progressé à un TCAC de 14,68 %, les chirurgiens réparant des cas autrefois considérés comme ne convenant qu'à la méniscectomie. Les déchirures longitudinales verticales restent une base stable, encore souvent traitées par des méthodes intérieur-extérieur ou tout-intérieur contemporaines. Les lésions radiales entrent dans la réparation courante via des constructions de suture circonférentielle qui restaurent la contrainte de cerclage. Les déchirures de clivage horizontal sont en retrait en raison d'un risque plus élevé de re-déchirure, mais les échafaudages biologiques et les dispositifs d'augmentation validés dans les essais de 2024-2025 pourraient améliorer les résultats.

Les déchirures de la racine, bien que moins nombreuses, affichent le taux de croissance le plus élevé du segment. Les systèmes d'extraction transtibiale dédiés restaurent l'extrusion méniscale, et la couverture d'assurance s'élargit après la publication d'études favorables sur la mécanique de contact en 2025. À mesure que les chirurgiens affinent les critères diagnostiques par IRM, l'identification des avulsions de la racine augmente, élargissant la part de marché des dispositifs de réparation du ménisque spécifiques à la racine. Le glissement vers des configurations plus complexes sous-tend des prix de vente moyens plus élevés, car ces réparations nécessitent souvent plusieurs sutures ou des implants hybrides.

Analyse géographique

L'Amérique du Nord commandait 42,13 % du marché des systèmes de réparation du ménisque en 2025, portée par une forte pénétration de l'arthroscopie, une large participation sportive et le cycle réglementaire le plus rapide au monde. La FDA a autorisé plusieurs systèmes de nouvelle génération en 2025-2026, donnant aux chirurgiens régionaux un accès précoce aux technologies sans nœud et spécifiques à la racine. La migration vers les ASC est bien avancée ; les payeurs favorisent les environnements à moindre coût et les paiements groupés, un moteur structurel qui continue de stimuler les volumes de procédures et de soutenir la tarification premium pour les kits pré-chargés.

La croissance en Europe est soutenue par de solides réseaux de formation des chirurgiens et une couverture universelle, mais se heurte aux délais du Règlement sur les dispositifs médicaux, qui atteignent en moyenne 2,5 ans [3]Fédération européenne des associations nationales d'orthopédie et de traumatologie, "Rapport d'enquête sur le RDM," efort.org. Les retraits de dispositifs dus à l'arriéré de certification créent des ruptures d'approvisionnement intermittentes qui favorisent les acteurs établis disposant de ressources réglementaires importantes. Néanmoins, l'Allemagne, le Royaume-Uni et la France restent des marchés à forte valeur où des registres bien tenus fournissent des données à long terme soutenant la réparation, ancrant la demande même si la pression sur les prix des appels d'offres centralisés s'intensifie.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC projeté de 15,12 %. La Chine a rationalisé les approbations orthopédiques de classe III, encourageant les multinationales et les entreprises locales à lancer des versions à coût adapté des plateformes tout-intérieur. L'Inde bénéficie d'une couverture d'assurance croissante et d'investissements gouvernementaux dans l'infrastructure chirurgicale des villes de rang 2. Le Japon et la Corée du Sud, déjà saturés en capacité d'arthroscopie avancée, sont des adopteurs précoces des réparations spécifiques à la racine et hybrides, tandis que la culture sportive de l'Australie soutient un volume régulier. Le Moyen-Orient & Afrique et l'Amérique du Sud restent naissants mais gagnent du terrain à mesure que les hôpitaux privés du Conseil de coopération du Golfe, du Brésil et de l'Argentine installent des salles d'arthroscopie modernes.

Paysage concurrentiel

Le marché des systèmes de réparation du ménisque est modérément consolidé. Arthrex, Smith+Nephew, Stryker et DePuy Synthes s'appuient sur de larges portefeuilles, des équipements d'investissement groupés et des programmes de formation des chirurgiens pour protéger leurs parts. Chacun ajoute des couches de produits biologiques, d'échafaudages et d'accessoires de compression circonférentielle qui commandent des prix premium et ouvrent la voie aux indications de révision. L'acquisition de Monogram Technologies par Zimmer Biomet pour 177 millions USD en 2025 signale son intention d'intégrer la robotique dans les flux de travail des tissus mous, bien que l'accent initial reste sur l'arthroplastie.

Les perturbateurs défient les acteurs établis sur l'agilité et le coût. La plateforme SuperBall d'Arcuro Medical, soutenue par sa levée de fonds de série A en 2025, a dépassé 7 000 utilisations cliniques avec 98,6 % de succès de déploiement et aucune complication liée au matériel. Native Orthopaedics, Healthium Medtech et BIOTEK ciblent l'Asie-Pacifique et l'Amérique latine avec des kits à prix réduit et faciles à déployer qui tirent parti de la familiarité des chirurgiens avec les flux de travail tout-intérieur. La diffusion technologique est accélérée par la réalité virtuelle, les ateliers cadavériques et les vidéos de techniques en accès libre qui raccourcissent les courbes d'adoption pour les chirurgiens communautaires à volume moyen, élargissant la base d'utilisateurs du marché des systèmes de réparation du ménisque.

La concurrence par les prix s'intensifie à mesure que les organisations d'achats groupés regroupent les appels d'offres sur les consommables, et les ASC préfèrent les kits à usage unique aux ensembles intérieur-extérieur réutilisables. Les fournisseurs sans portefeuille de tours ou de shavers doivent s'associer ou risquer l'exclusion. Pourtant, la marge d'innovation reste importante, notamment dans les indications pédiatriques, les ménisques dégénératifs et les domaines d'augmentation biologique où aucune solution dominante n'a émergé, laissant de la place aux entrants de la prochaine vague.

Leaders du secteur des systèmes de réparation du ménisque

Arthrex

Smith+Nephew

Stryker Corporation

Johnson & Johnson

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La FDA a autorisé GMReis MENISCUS VERSAFLEX, un système tout-intérieur sans nœud avec une poignée de délivrance à une main, positionnant l'entreprise brésilienne pour concurrencer dans les ASC américains à fort débit.

- Février 2026 : Arthrex a lancé TightRope SB, étendant sa plateforme de suture tensionnable à la reconstruction du ligament croisé antérieur et signalant une approche de portefeuille à travers la fixation des tissus mous du genou.

- Juillet 2025 : Zimmer Biomet a finalisé l'acquisition de Monogram Technologies pour 177 millions USD, ajoutant des outils de planification robotique qui pourraient migrer vers les salles d'arthroscopie.

Périmètre du rapport mondial sur le marché des systèmes de réparation du ménisque

Selon le périmètre du rapport, les systèmes de réparation du ménisque sont des outils arthroscopiques avancés utilisés par les chirurgiens pour réparer le cartilage du genou déchiré plutôt que de le retirer. L'objectif principal est de « sauver le ménisque » pour préserver l'absorption naturelle des chocs du genou et prévenir l'arthrose précoce.

Le marché des systèmes de réparation du ménisque est segmenté par technique de procédure, utilisateurs finaux, type de déchirure et géographie. Selon la technique de procédure, le marché est segmenté en tout-intérieur, intérieur-extérieur, extérieur-intérieur, réparation de la racine méniscale et réparations hybrides/augmentées. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC) et cliniques orthopédiques spécialisées. Par type de déchirure, le marché est segmenté en radiale, longitudinale verticale, clivage horizontal, complexe / anse de seau et déchirures de la racine. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Tout-intérieur |

| Intérieur-extérieur |

| Extérieur-intérieur |

| Réparation de la racine méniscale |

| Réparations hybrides/augmentées |

| Hôpitaux |

| Centres chirurgicaux ambulatoires (ASC) |

| Cliniques orthopédiques spécialisées |

| Radiale |

| Longitudinale verticale |

| Clivage horizontal |

| Complexe / anse de seau |

| Déchirures de la racine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technique de procédure | Tout-intérieur | |

| Intérieur-extérieur | ||

| Extérieur-intérieur | ||

| Réparation de la racine méniscale | ||

| Réparations hybrides/augmentées | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires (ASC) | ||

| Cliniques orthopédiques spécialisées | ||

| Par type de déchirure | Radiale | |

| Longitudinale verticale | ||

| Clivage horizontal | ||

| Complexe / anse de seau | ||

| Déchirures de la racine | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de dispositifs de réparation du ménisque croît-elle entre 2026 et 2031 ?

Le marché des systèmes de réparation du ménisque devrait croître à un TCAC de 13,49 % sur la période 2026-2031, doublant presque de valeur durant cette période.

Quelle technique de procédure détient la plus grande part aujourd'hui ?

Les systèmes tout-intérieur sans nœud étaient en tête avec 38,30 % de part en 2025 grâce à leur flux de travail simplifié et leur conception sans matériel.

Pourquoi les centres ambulatoires sont-ils importants pour les ventes futures ?

Les centres chirurgicaux ambulatoires préfèrent les kits à usage unique et pré-chargés qui raccourcissent le temps de rotation des salles, et la migration des procédures vers ces sites élargit la demande de dispositifs à un rythme à deux chiffres.

Qu'est-ce qui stimule l'adoption rapide en Asie-Pacifique ?

Des approbations réglementaires plus rapides, la hausse des blessures sportives et les investissements dans l'infrastructure d'arthroscopie propulsent un TCAC projeté de 15,12 % pour la région jusqu'en 2031.

Dernière mise à jour de la page le: