Taille et part du marché de la radiodermatite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 460.70 Millions de dollars américains |

| Taille du Marché (2030) | 557.10 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radiodermatite par Mordor Intelligence

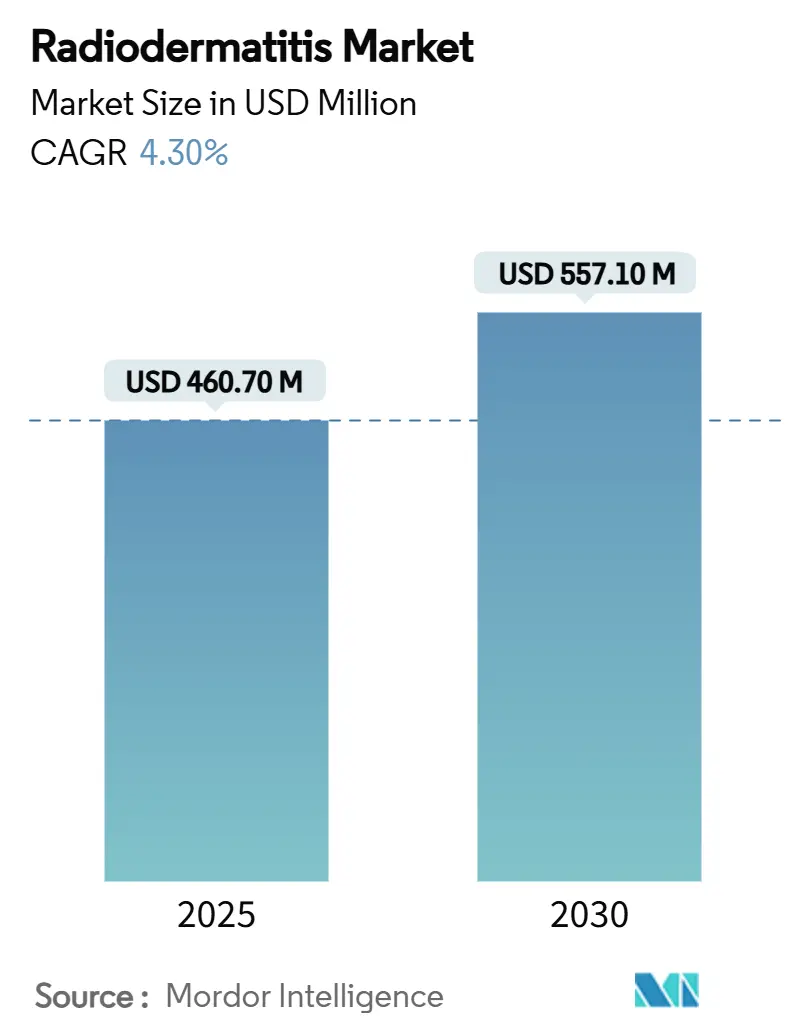

La taille du marché de la radiodermatite s'établit à 460,7 millions USD en 2025 et devrait atteindre 557,1 millions USD d'ici 2030, reflétant un CAGR de 4,3 % sur la période. La demande est portée par l'augmentation du fardeau mondial du cancer, le recours croissant à la radiothérapie et un glissement progressif des soins réactifs vers des protocoles axés sur la prévention, mettant l'accent sur les tableaux de bord de dosage guidés par l'IA et les technologies de barrière avancées. L'élargissement du remboursement des pansements de plaies haut de gamme, la disponibilité croissante des gammes de soins cutanés en vente libre et les preuves de plus en plus nombreuses en faveur de la thérapie par photobiomodulation soutiennent également les trajectoires de croissance. Dans le même temps, les lacunes dans le consensus médical et les risques d'approvisionnement en matières premières tempèrent l'accélération à court terme, conduisant à des perspectives modérément rythmées mais structurellement solides pour le marché de la radiodermatite. La dynamique concurrentielle reste fragmentée, mais une consolidation est en cours, les grands groupes de soins des plaies acquérant des innovateurs de niche pour sécuriser des pansements de nouvelle génération et des combinaisons médicament-dispositif.

Principaux enseignements du rapport

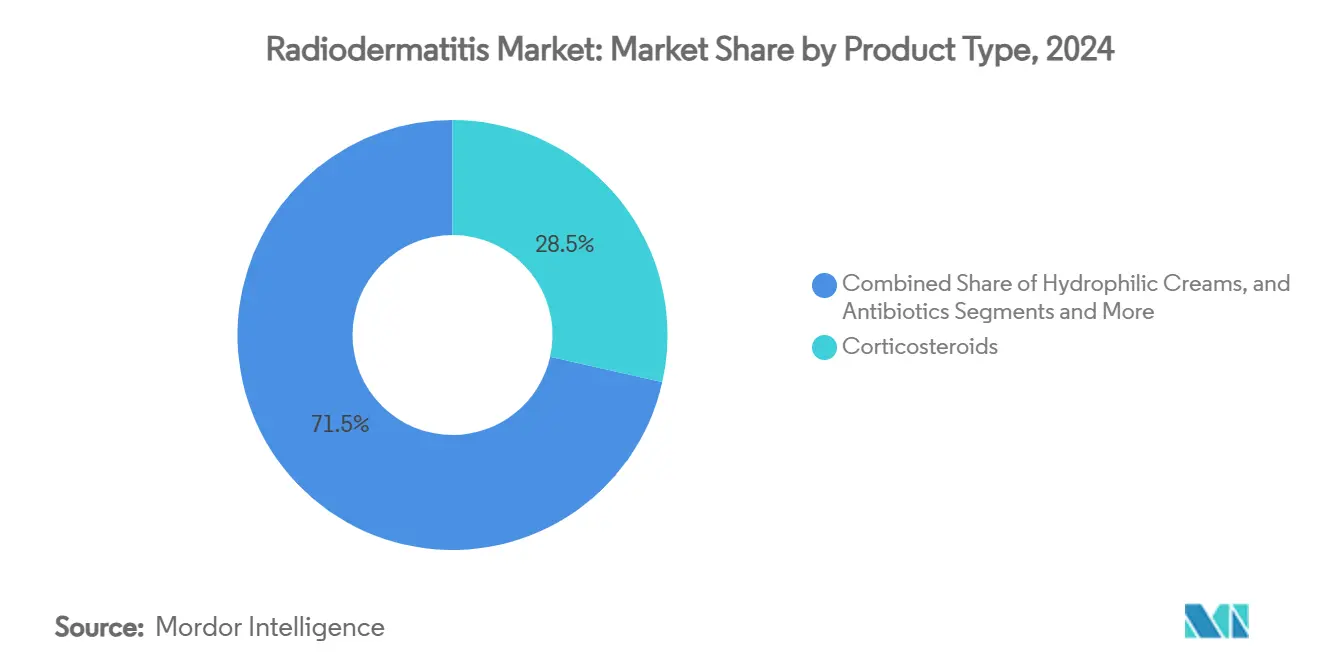

- Par catégorie de produit, les corticostéroïdes ont conservé une part de 28,5 % de la taille du marché de la radiodermatite en 2024, tandis que les films barrières sans picotement devraient afficher un CAGR de 8,2 % jusqu'en 2030.

- Par canal de distribution, les pharmacies de détail ont représenté une part de revenus de 33,7 % en 2024, tandis que les pharmacies en ligne affichent la croissance la plus rapide avec un CAGR de 7,1 % jusqu'en 2030.

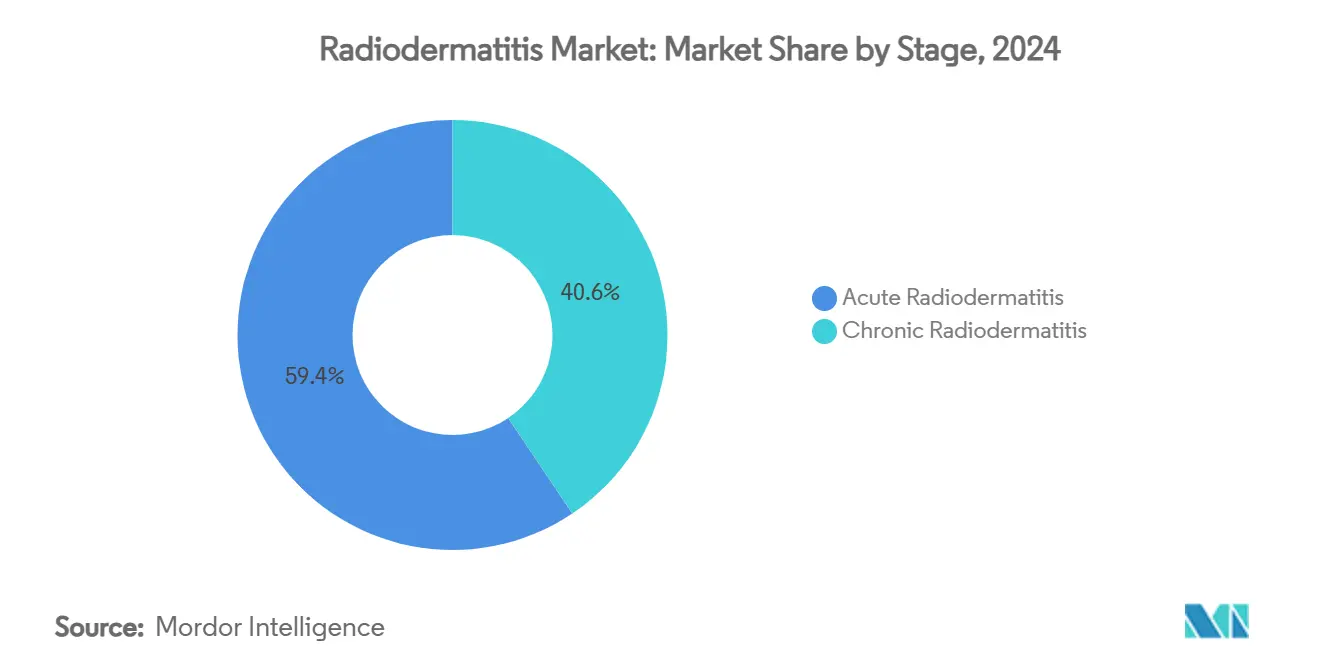

- Par stade de traitement, les cas aigus ont représenté 59,4 % de l'ensemble des épisodes en 2024, mais les cas chroniques progressent à un CAGR de 7,3 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et les centres de cancérologie ont capté une part de 39,4 % en 2024 ; les environnements de soins à domicile devraient afficher un CAGR de 7,3 % entre 2025 et 2030.

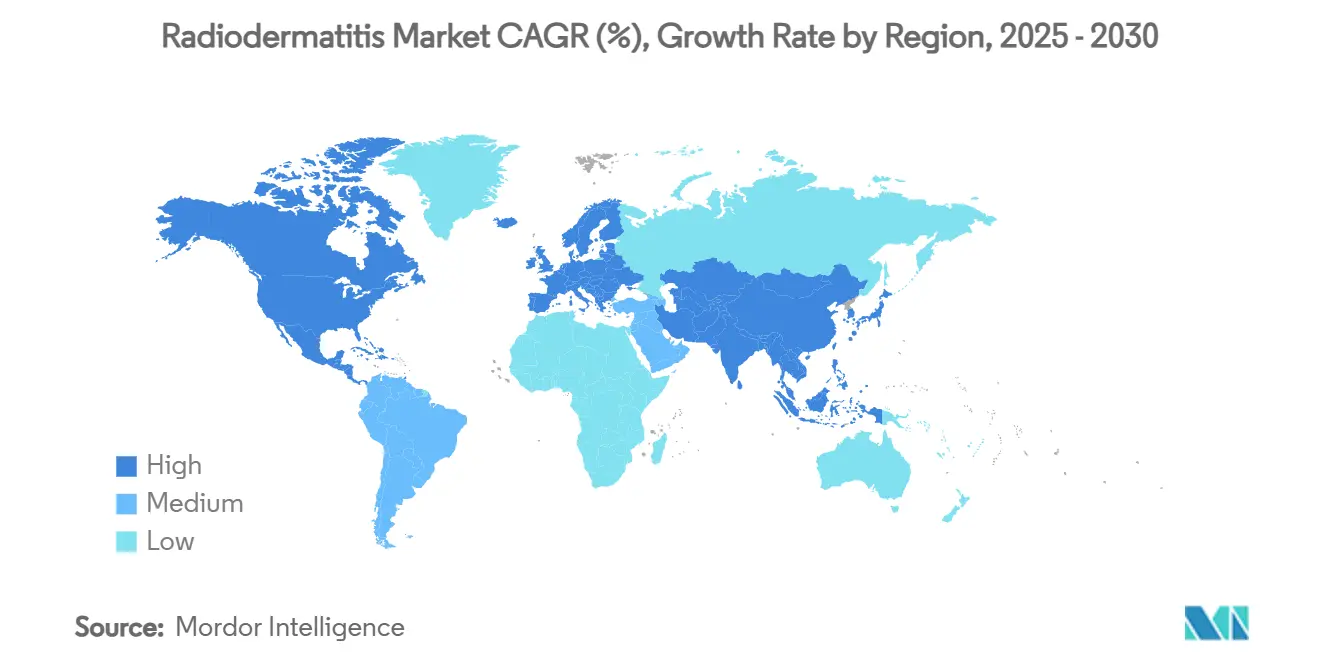

- Par géographie, l'Amérique du Nord a dominé le marché de la radiodermatite avec 32,6 % de la part en 2024 ; l'Asie-Pacifique devrait se développer à un CAGR de 7,4 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la radiodermatite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale du cancer et du recours à la radiothérapie | +1.20% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption clinique croissante des films barrières à base de silicone | +0.80% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement des pansements de plaies avancés | +0.60% | Marchés principaux d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Patchs chargés de médicaments en nanofibres montrant un succès en phase II | +0.40% | Amérique du Nord et UE, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Tableaux de bord de dosage pilotés par l'IA réduisant les points chauds cutanés à haute dose | +0.30% | Amérique du Nord et UE, établissements à la pointe de la technologie | Moyen terme (2-4 ans) |

| Disponibilité croissante des gammes de soins cutanés en vente libre pour la radiodermatite | +0.20% | Mondial, avec un accent sur le canal de détail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale du cancer et du recours à la radiothérapie

L'incidence du cancer continue d'augmenter, et les schémas hypofractionnés — bien qu'ils raccourcissent la durée totale du traitement — concentrent les doses qui intensifient la toxicité cutanée. Le nombre de patients traités par protonthérapie aux États-Unis a triplé entre 2012 et 2021, reflétant la croissance en Asie, où les indications tête-cou et sein représentent des taux de traitement de 74 % et 87 % en Inde, respectivement. La relation entre la concentration des doses et le risque de dermatite exerce une pression constante sur les prestataires pour qu'ils améliorent leurs outils de prévention.[1]A. Renner et al., "Essai de phase III sur les films barrières," ScienceDirect, sciencedirect.comÀ mesure que les services de radiothérapie se développent dans les villes secondaires, notamment en Chine et en Inde, la demande de solutions de soins cutanés accessibles et cliniquement validées s'accélère, renforçant l'attrait à long terme sur le marché de la radiodermatite.

Adoption clinique croissante des films barrières à base de silicone

Les films barrières à base de silicone tels que Mepitel sont rapidement passés d'une utilisation de niche à une pratique courante. Une cohorte de la Mayo Clinic a montré que 80 % des patientes atteintes d'un cancer du sein présentaient des grades de dermatite sensiblement inférieurs lorsque les films étaient appliqués dès la première fraction. Des essais randomisés rapportent que les périodes de récupération se réduisent à 17 jours contre 32 jours dans le cadre des soins standard, ce qui équivaut à une amélioration de 47 % de la vitesse de cicatrisation.[2]D. Keller, "Indicateurs de performance des pansements avancés," ScienceDirect, sciencedirect.comL'adoption plus large des protocoles est soutenue par des mises à jour du remboursement qui reconnaissent désormais les films protecteurs à usage unique comme médicalement nécessaires, réduisant ainsi les frais à la charge des patients et renforçant le marché de la radiodermatite.

Élargissement du remboursement des pansements de plaies avancés

En avril 2025, les Centers for Medicare & Medicaid Services ont étendu la couverture des substituts cutanés de 12 à 16 semaines et doublé les limites d'application à huit, améliorant sensiblement la viabilité économique des pansements avancés pour les cas chroniques.[3]Équipe politique CMS, "Élargissement de la couverture des substituts cutanés," cms.govLa politique reconnaît les preuves cliniques démontrant des taux de fermeture plus rapides pour les produits cellulaires et à base de tissus par rapport à la gaze traditionnelle. L'élargissement de la couverture incite également les formulaires hospitaliers à stocker une gamme plus large de solutions haut de gamme, ce qui à son tour fait monter les prix de vente moyens et soutient des marges saines sur l'ensemble du marché de la radiodermatite.

Patchs chargés de médicaments en nanofibres montrant un succès en phase II

Des matrices hiérarchiques de nanofibres conçues pour libérer des antioxydants et des antimicrobiens ont franchi les obstacles d'efficacité de la phase II, affichant une adhérence supérieure, un équilibre hydrique et un contrôle bactérien par rapport aux mousses traditionnelles. Des nanoparticules d'oxyde de cérium intégrées dans ces patchs imitent l'activité de la superoxyde dismutase, neutralisant les radicaux libres qui alimentent l'inflammation chronique. Le lancement commercial ajouterait une option à haute valeur ajoutée aux outils des cliniciens, diversifiant davantage les portefeuilles de produits sur le marché de la radiodermatite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible consensus médical sur les protocoles de soins standard | -0.70% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en argent et en silicone de qualité médicale | -0.50% | Mondial, avec l'impact le plus élevé dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les gels plaquettaires bioingénierés | -0.40% | Amérique du Nord et UE, marchés dépendants de la réglementation | Long terme (≥ 4 ans) |

| Preuves cliniques de haut niveau limitées pour les thérapies alternatives | -0.30% | Mondial, avec un accent sur les systèmes de santé fondés sur les preuves | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faible consensus médical sur les protocoles de soins standard

Les revues systématiques soulignent le nombre limité d'essais randomisés de haute qualité, laissant les cliniciens sans orientation définitive et créant une variabilité substantielle dans la sélection des produits. Les pratiques incohérentes compliquent les évaluations des payeurs quant à la nécessité médicale et freinent l'adoption des produits dans les économies émergentes où les contrôles des coûts sont stricts. Les sociétés professionnelles élaborent des voies de consensus, mais l'alignement reste un défi à moyen terme, limitant les gains rapides pour le marché de la radiodermatite.

Risque d'approvisionnement en argent et en silicone de qualité médicale

La FDA répertorie 142 catégories de dispositifs critiques présentant un risque élevé de pénurie, notamment les pansements antimicrobiens à base d'argent et les films de silicone essentiels aux soins de la radiodermatite. La volatilité des matières premières et la concentration géographique des capacités de raffinage exposent les fabricants à des hausses de prix et à des pénuries intermittentes. Bien que les fournisseurs poursuivent le double approvisionnement et l'intégration verticale, une diversification significative prendra vraisemblablement plusieurs cycles de production, limitant l'expansion des volumes à court terme sur l'ensemble du marché de la radiodermatite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les corticostéroïdes dominent malgré l'innovation des films barrières

Les corticostéroïdes ont conservé leur suprématie en 2024 avec une part de marché de la radiodermatite de 28,5 %, illustrant leur rôle ancré dans l'atténuation des réponses inflammatoires aiguës. Néanmoins, le sous-segment des films barrières sans picotement s'accélère à un CAGR de 8,2 %, témoignant d'un pivot décisif vers la prophylaxie. La taille du marché de la radiodermatite pour les films barrières devrait atteindre 175,6 millions USD d'ici 2030, portée par des bénéfices clairs en matière de cicatrisation et des protocoles d'application conviviaux.

Les pansements avancés tels que les hydrogels et les hydrocolloïdes gagnent en pertinence grâce à une meilleure gestion des exsudats et à un meilleur confort pour les patients. Les variantes enduites de silicone, soutenues par des données d'études randomisées, raccourcissent les temps de récupération moyens et réduisent l'inconfort lié aux pansements, renforçant le virage vers des soins centrés sur le patient. La gaze imprégnée de miel conserve un suivi de niche parmi les praticiens qui privilégient les antimicrobiens naturels, tandis que les formulations à base de facteurs de croissance et de plasma riche en plaquettes émergent comme la prochaine frontière de l'innovation dans le secteur du traitement de la radiodermatite.

Par canal de distribution : la domination du commerce de détail remise en question par la croissance numérique

Les pharmacies de détail ont détenu une part de revenus de 33,7 % en 2024, tirant parti de leur présence physique pour capter le trafic impulsif et sur ordonnance. Pourtant, les plateformes en ligne, en expansion à un CAGR de 7,1 %, remodèlent les habitudes d'achat à mesure que les patients recherchent la discrétion, des prix compétitifs et un réapprovisionnement par abonnement. La taille du marché de la radiodermatite attribuable au commerce électronique devrait doubler d'ici 2030, les plateformes de télésanté intégrant les commandes directement dans les consultations d'oncologie virtuelles.

Les pharmacies hospitalières restent essentielles pour les scénarios aigus, où l'accès immédiat et la supervision clinique sont obligatoires. Les achats institutionnels bénéficient de contrats groupés qui compriment les prix unitaires, bien que la croissance soit en retard en raison de la maturité opérationnelle. Les canaux numériques ajoutent des services à valeur ajoutée tels que des alertes d'observance et des modules d'éducation interactifs, des fonctionnalités indisponibles dans les points de vente traditionnels et de plus en plus appréciées par les patients en soins chroniques.

Par stade : les cas aigus stimulent les volumes, les cas chroniques stimulent l'innovation

Les épisodes aigus de radiodermatite ont représenté 59,4 % des traitements en 2024, soulignant la prévalence des réactions cutanées pendant la radiothérapie active. Les corticostéroïdes topiques standard et les films barrières dominent ce stade, assurant des schémas d'approvisionnement prévisibles. Cependant, le segment chronique, progressant à un CAGR de 7,3 %, génère des revenus disproportionnés car les soins impliquent souvent plusieurs produits avancés sur des durées prolongées.

Les schémas préventifs introduits pendant la fenêtre aiguë réduisent de manière démontrée les taux de conversion vers la chronicité, incitant les centres d'oncologie à intégrer des points de contrôle d'évaluation cutanée dans chaque calendrier de fraction. Les présentations chroniques nécessitent des combinaisons complexes — pansements avancés, antibiotiques systémiques et débridement chirurgical — qui commandent des prix premium. Par conséquent, les fournisseurs positionnent les hybrides médicament-dispositif à haute marge vers cette sous-population, renforçant le rythme de l'innovation.

Par utilisateur final : les hôpitaux en tête, les soins à domicile s'accélèrent

Les hôpitaux et les centres de cancérologie ont capté une part de 39,4 % en 2024, soutenus par des parcours d'oncologie intégrés qui délivrent des interventions de soins cutanés parallèlement à la radiothérapie. Les efforts de standardisation et les comités pluridisciplinaires de plaies optimisent la sélection des produits, soutenant la demande institutionnelle.

Les environnements de soins à domicile, dont la progression est projetée à un CAGR de 7,3 %, reflètent les objectifs des systèmes de santé visant à maîtriser les coûts et à améliorer la qualité de vie. Les applications de télésurveillance permettent aux infirmières de superviser les changements de pansements pendant que les patients restent à domicile, étendant la portée du marché de la radiodermatite au-delà des murs des hôpitaux. Les cliniques de dermatologie prennent en charge les cas réfractaires complexes, proposant des modalités spécialisées telles que le resurfaçage au laser et les injections de plasma riche en plaquettes, complétant ainsi les continuums de soins dirigés par les hôpitaux.

Analyse géographique

L'Amérique du Nord a détenu 32,6 % des revenus mondiaux en 2024, soutenue par un remboursement robuste, une capacité étendue de radiothérapie et une adoption précoce de la planification de traitement assistée par l'IA. Les États-Unis assurent le leadership régional grâce à de vastes réseaux de cancérologie qui intègrent des algorithmes de soins cutanés fondés sur les preuves dans les dossiers médicaux électroniques, assurant une demande soutenue pour les pansements à haute valeur ajoutée. Le Canada contribue à une croissance progressive grâce à des expansions du financement provincial, tandis que les mises à niveau de l'infrastructure oncologique du Mexique stimulent la demande d'importation de films barrières haut de gamme.

Le marché de la radiodermatite en Asie-Pacifique devrait afficher un CAGR de 7,4 % jusqu'en 2030, alimenté par de larges bassins de patients et l'installation croissante d'équipements de radiothérapie en Chine, en Inde et en Asie du Sud-Est. Malgré un remboursement fragmenté et un accès inégal aux produits avancés, les vastes volumes de procédures de la région se traduisent par une opportunité agrégée significative. Le Japon et la Corée du Sud sont à la pointe de l'adoption technologique, pilotant des pansements en nanofibres et des unités de photobiomodulation, tandis que les achats centralisés de l'Australie offrent un tremplin pour les nouveaux entrants cherchant une pénétration plus large en Asie-Pacifique.

L'Europe maintient un marché mature mais résilient, ancré par des protocoles de traitement standardisés en Allemagne, en France et au Royaume-Uni. Les subventions de recherche collaborative facilitent la diffusion rapide des meilleures pratiques, soutenant une adoption régulière des nouvelles thérapies. Pendant ce temps, le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent un potentiel naissant : les États membres du Conseil de coopération du Golfe investissent dans des centres de cancérologie complets, tandis que le Brésil et l'Argentine progressent vers une couverture universelle des pansements de plaies avancés. Cependant, la volatilité des devises et les contraintes budgétaires en matière de santé tempèrent l'accélération à court terme dans ces territoires, modérant leur contribution au marché global de la radiodermatite.

Paysage concurrentiel

Le marché de la radiodermatite accueille un mélange de conglomérats diversifiés de soins des plaies et d'innovateurs spécialisés en dermatologie. 3M, ConvaTec et Mölnlycke s'appuient sur une distribution mondiale et de larges portefeuilles pour sécuriser des contrats institutionnels, tandis que des entreprises de biotechnologie plus petites se taillent des niches avec des patchs en nanofibres et des gels à facteurs de croissance. Les tendances à la consolidation persistent : les grands acteurs poursuivent des acquisitions complémentaires pour accéder à des systèmes de délivrance propriétaires ou à des algorithmes d'aide à la décision alimentés par l'IA.

La différenciation technologique est un champ de bataille central. Le lancement d'InnovaMatrix par ConvaTec, soutenu par une croissance organique des revenus de 6,6 % au premier semestre 2024, illustre des lancements de produits étayés par des preuves qui trouvent un écho auprès des comités de formulaires. Les concurrents investissent dans des pansements intelligents intégrant des indicateurs réactifs au pH, permettant une détection précoce des infections et une intervention rapide. Parallèlement, les prestataires déploient des tableaux de bord d'IA qui cartographient la dose de rayonnement sur la peau du patient, prédisant les emplacements des points chauds et permettant un placement préventif des films — une approche qui bénéficie à la fois aux patients et aux fabricants de dispositifs.

La surveillance réglementaire façonne la dynamique concurrentielle. Une lettre d'avertissement de la FDA adressée à Integra LifeSciences en janvier 2025 souligne l'importance d'une adhérence rigoureuse au système qualité. Les entreprises adoptant des processus de conformité robustes acquièrent des avantages en termes de réputation et un accès plus fluide au marché. Des opportunités d'espaces blancs subsistent néanmoins : des kits de combinaison personnalisés regroupant des films barrières avec des sérums antioxydants, ou des modèles de service de la clinique au domicile intégrant la télédermatolologie, sont prêts à redéfinir les propositions de valeur.

Leaders du secteur de la radiodermatite

3M Company

Mölnlycke Health Care AB

ConvaTec Group Plc

Smith & Nephew plc

Medline Industries LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FDA a classé un dispositif détectant l'activité des protéases bactériennes dans le liquide des plaies chroniques en classe II, ouvrant la voie à une meilleure surveillance des infections

- Avril 2025 : Les Centers for Medicare & Medicaid Services ont étendu la couverture des substituts cutanés à 16 semaines et relevé les limites d'application, améliorant l'accès des patients aux pansements avancés

- Février 2025 : Les résultats d'un essai de phase II ont montré que le LUT014 topique a atteint les critères d'efficacité pour la dermatite induite par les rayonnements chez les patientes atteintes d'un cancer du sein.

- Janvier 2025 : La FDA a adressé une lettre d'avertissement à Integra LifeSciences, citant des violations de fabrication affectant les dispositifs de soins des plaies

Portée du rapport mondial sur le marché de la radiodermatite

| Topiques | Corticostéroïdes |

| Crèmes hydrophiles | |

| Antibiotiques | |

| Autres | |

| Pansements | Pansements hydrogel et hydrocolloïde |

| Films barrières sans picotement | |

| Gaze imprégnée de miel | |

| Pansements enduits de silicone | |

| Autres | |

| Médicaments systémiques oraux | |

| Thérapies émergentes (à base de facteurs de croissance, à base de plaquettes) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Radiodermatite aiguë |

| Radiodermatite chronique |

| Hôpitaux et centres de cancérologie |

| Cliniques de dermatologie |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Topiques | Corticostéroïdes |

| Crèmes hydrophiles | ||

| Antibiotiques | ||

| Autres | ||

| Pansements | Pansements hydrogel et hydrocolloïde | |

| Films barrières sans picotement | ||

| Gaze imprégnée de miel | ||

| Pansements enduits de silicone | ||

| Autres | ||

| Médicaments systémiques oraux | ||

| Thérapies émergentes (à base de facteurs de croissance, à base de plaquettes) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par stade | Radiodermatite aiguë | |

| Radiodermatite chronique | ||

| Par utilisateur final | Hôpitaux et centres de cancérologie | |

| Cliniques de dermatologie | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de la radiodermatite ?

La taille du marché du traitement de la radiodermatite est de 460,7 millions USD en 2025, avec une hausse projetée à 557,1 millions USD d'ici 2030.

Quelle région domine la demande mondiale ?

L'Amérique du Nord détient la plus grande part à 32,6 %, soutenue par un remboursement robuste et une adoption précoce des technologies.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les films barrières sans picotement enregistrent le CAGR le plus élevé à 8,2 % jusqu'en 2030, les cliniciens se tournant vers des soins axés sur la prévention.

Pourquoi les pharmacies en ligne gagnent-elles en importance ?

Les canaux en ligne se développent à un CAGR de 7,1 % car les patients apprécient la commodité, les prix compétitifs et la livraison discrète.

Comment la politique de remboursement affecte-t-elle la croissance du marché ?

La règle CMS de 2025 étendant la couverture des substituts cutanés à 16 semaines et doublant les limites d'application stimule directement l'accès aux pansements avancés et soutient la croissance des revenus.

Quels sont les principaux défis auxquels font face les fournisseurs ?

Les lacunes dans le consensus médical sur les protocoles et les risques d'approvisionnement en argent et en silicone de qualité médicale constituent les obstacles les plus immédiats à une expansion plus fluide.

Dernière mise à jour de la page le: