Taille et part du marché des diagnostics des maladies infectieuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.38 Milliards de dollars |

| Taille du Marché (2031) | 57.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics des maladies infectieuses par Mordor Intelligence

La taille du marché des diagnostics des maladies infectieuses était évaluée à 46,81 milliards USD en 2025 et devrait croître de 48,38 milliards USD en 2026 pour atteindre 57,05 milliards USD d'ici 2031, à un TCAC de 3,35 % au cours de la période de prévision (2026-2031). Cette trajectoire régulière montre comment le marché des diagnostics des maladies infectieuses évolue d'une demande portée par la pandémie vers une croissance à long terme ancrée dans la gestion des maladies endémiques, les épidémies liées au climat et les mises à niveau technologiques continues. Les dépenses s'élargissent au-delà des tests respiratoires pour inclure les agents pathogènes à transmission vectorielle, résistants aux antimicrobiens et émergents, aidant les laboratoires à compenser la baisse des volumes liés à la COVID-19. Les ventes de réactifs restent l'épine dorsale des revenus, mais les outils de flux de travail assistés par logiciel se développent rapidement à mesure que les laboratoires recherchent des gains d'automatisation. L'intensité concurrentielle augmente car de nouveaux entrants dotés de capacités CRISPR, isothermes et d'intelligence artificielle défient les acteurs établis pour des parts du marché des diagnostics des maladies infectieuses.

Principaux enseignements du rapport

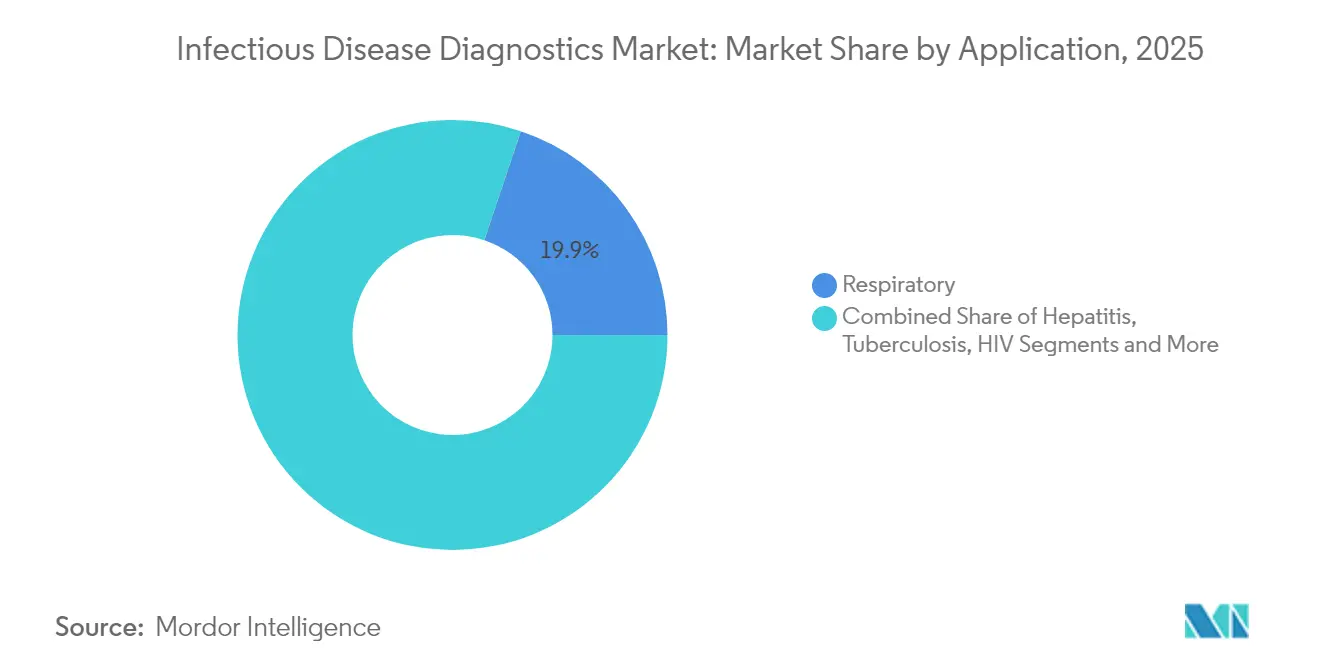

- Par application, les infections respiratoires ont dominé avec 19,85 % de la part du marché des diagnostics des maladies infectieuses en 2025, tandis que les tests sur les agents pathogènes à transmission vectorielle et émergents devraient se développer à un TCAC de 5,52 % jusqu'en 2031.

- Par catégorie de produit et service, les dosages, kits et réactifs représentaient 52,90 % de la taille du marché des diagnostics des maladies infectieuses en 2025 ; les logiciels et l'informatique devraient connaître la croissance la plus rapide avec un TCAC de 5,48 %.

- Par technologie, les plateformes PCR et qPCR détenaient 34,20 % de la taille du marché des diagnostics des maladies infectieuses en 2025, tandis que les diagnostics basés sur le CRISPR devraient enregistrer le TCAC le plus élevé à 5,18 %.

- Par utilisateur final, les hôpitaux et les laboratoires cliniques représentaient 46,00 % de la part du marché des diagnostics des maladies infectieuses en 2025 ; le canal des soins à domicile et des produits en vente libre progresse à un TCAC de 6,62 %.

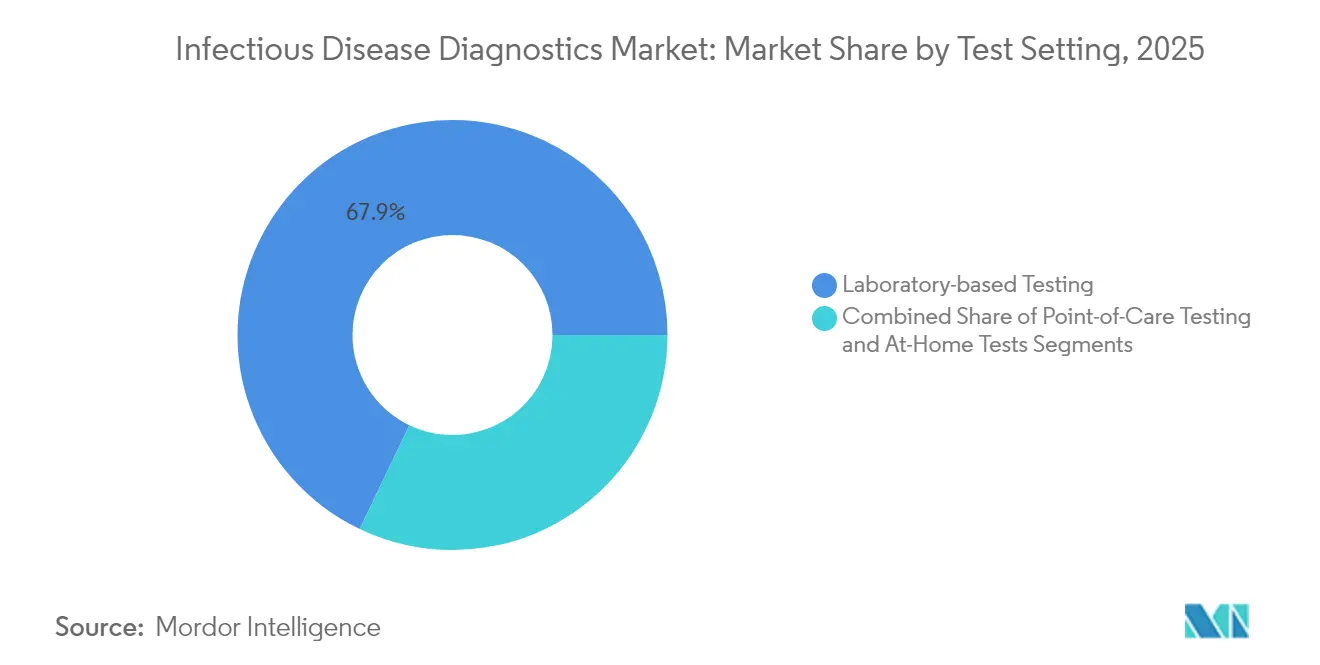

- Par cadre de test, les tests en laboratoire dominaient avec une part de 67,90 % en 2025, mais les formats en vente libre et à domicile devraient croître à un TCAC de 6,74 %.

- Par type d'échantillon, les tests sur sang, plasma et sérum représentaient 42,95 % des revenus de 2025, tandis que les dosages sur écouvillon progressent le plus rapidement avec un TCAC de 4,12 %.

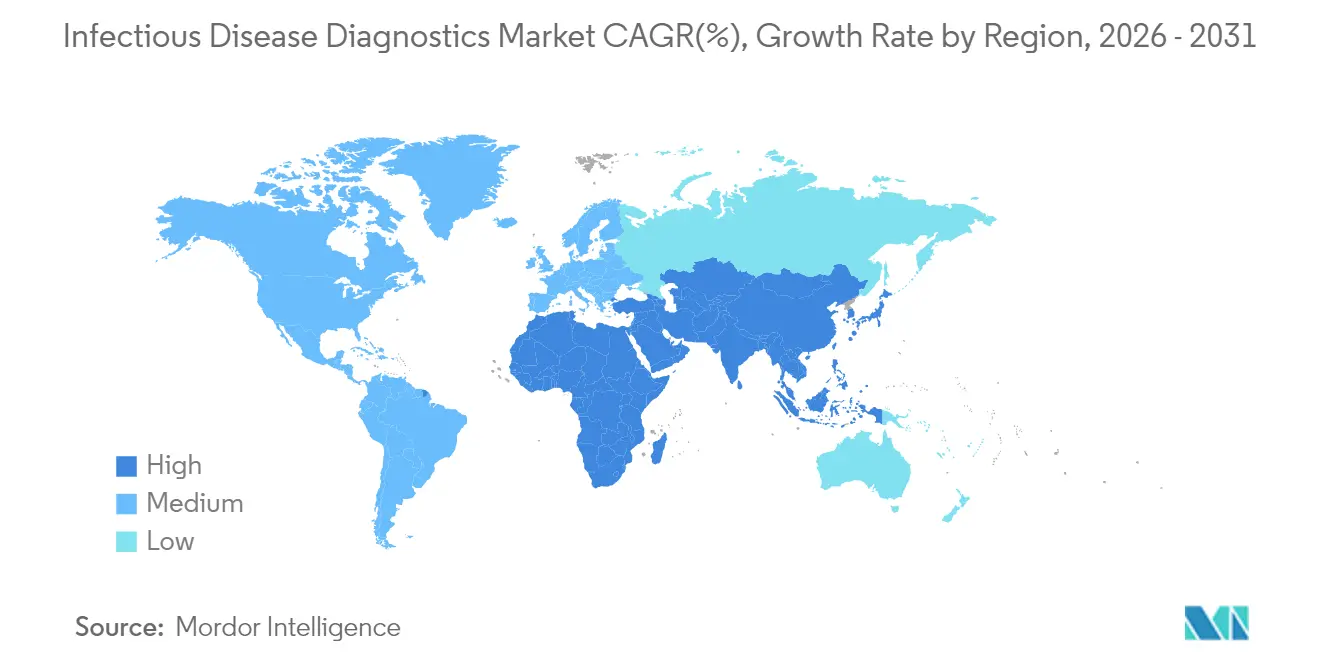

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 44,85 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 5,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics des maladies infectieuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante et résurgence des maladies infectieuses | +0.8% | Mondial, plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Demande croissante de tests au point de soins et à domicile | +0.6% | Amérique du Nord, Europe s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation continue dans les plateformes PCR/séquençage de nouvelle génération et les chimies | +0.5% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Initiatives gouvernementales pour la prévention, le diagnostic et la sensibilisation | +0.4% | Mondial, piloté par les politiques | Moyen terme (2-4 ans) |

| Expansion des tests moléculaires et des tests rapides d'antigènes | +0.3% | Mondial, plus rapide dans les marchés émergents | Court terme (≤ 2 ans) |

| Flux de travail de laboratoire pilotés par l'intelligence artificielle | +0.2% | Amérique du Nord et Europe en premier, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et résurgence des maladies infectieuses

Les maladies à transmission vectorielle sont en hausse, avec des cas de dengue dépassant de 15 % la moyenne des cinq dernières années au début de 2025.[1]Centers for Disease Control and Prevention, "Risque persistant d'infections par le virus de la dengue et recommandations de dépistage actualisées aux États-Unis," cdc.govLe changement climatique élargit les habitats des moustiques, de sorte que les prestataires testent désormais des agents pathogènes autrefois limités aux régions tropicales. L'Organisation mondiale de la santé a classé le mpox comme urgence de niveau 3 en août 2024, entraînant une hausse de 160 % de la demande de tests par rapport à l'année précédente. La résistance aux antimicrobiens ajoute une pression supplémentaire : la liste de priorités 2024 de l'OMS met en évidence 15 familles bactériennes résistantes nécessitant des diagnostics rapides. À mesure que de nouvelles menaces émergent, les laboratoires doivent fréquemment actualiser leurs menus, créant des revenus récurrents pour les entreprises du marché des diagnostics des maladies infectieuses.

Demande croissante de tests au point de soins et à domicile

Les régulateurs approuvent les tests grand public à un rythme soutenu. En août 2024, la FDA a autorisé le premier dosage de syphilis en vente libre, introduisant les diagnostics en pharmacie dans la pratique courante.[2]U.S. Food and Drug Administration, "L'autorisation de mise sur le marché de la FDA permet un accès accru à la première étape du diagnostic de la syphilis," fda.govL'incidence de la syphilis a augmenté de 80 % entre 2018 et 2022, de sorte que les pharmacies communautaires et les portails de commerce électronique proposent désormais des kits rapides. Le test d'hépatite C par piqûre au doigt de Cepheid ajoute une confirmation virologique lors de la même visite, comblant les lacunes de prise en charge dans les cliniques de soins primaires. Les payeurs valorisent les débuts de traitement plus précoces qui réduisent les coûts en aval, de sorte que les processus de remboursement rattrapent leur retard, même si la complexité de la codification persiste.

Innovation continue dans les plateformes PCR/séquençage de nouvelle génération et les chimies

Les systèmes CRISPR approchent la sensibilité de niveau PCR tout en se dispensant des longues étapes de thermocyclage. Des appareils portables tels que le Dragonfly offrent une sensibilité de 96,1 % pour le mpox sans chaîne du froid, adaptés aux cliniques éloignées. L'amplification isotherme des acides nucléiques comble le fossé entre la précision en laboratoire et l'expédience sur le terrain. Le séquençage métagénomique permet une détection agnostique des agents pathogènes, permettant aux médecins d'identifier rapidement des agents inconnus. Les premiers adoptants gagnent en rapidité et en étendue de menu, ce qui consolide leur positionnement concurrentiel sur le marché des diagnostics des maladies infectieuses.

Flux de travail de laboratoire pilotés par l'intelligence artificielle pour les tests

Les outils d'apprentissage automatique classifient désormais automatiquement les hémocultures et signalent les profils de résistance aux antimicrobiens en quelques minutes.[3]Phys.org, "Le test CRISPR-Cascade détecte les infections de la circulation sanguine en quelques minutes sans amplification," phys.orgLes algorithmes automatisés de contrôle qualité détectent les dérives analytiques et améliorent la cohérence. Les laboratoires entièrement robotisés dits « sombres » utilisent l'intelligence artificielle pour maintenir le débit malgré les pénuries de personnel. Les fournisseurs qui intègrent directement les analyses dans les instruments ou les plateformes de systèmes d'information de laboratoire connaissent une adoption plus rapide, car les laboratoires valorisent les gains de productivité qui compensent la réduction des remboursements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadres de remboursement fragmentés et inadéquats | -0.7% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Compression budgétaire après la réduction des tests COVID-19 | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Surcapacité des actifs de fabrication d'écouvillons et de kits PCR | -0.3% | Centres de production mondiaux | Court terme (≤ 2 ans) |

| Zones grises réglementaires pour les dosages CRISPR multiplexes | -0.2% | Mondial, varie selon la maturité du régulateur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres de remboursement fragmentés et inadéquats

Les payeurs insistent sur une codification rigoureuse avant d'honorer les demandes de remboursement, et les formalités administratives supplémentaires allongent les cycles de trésorerie pour les petits laboratoires. Les barèmes de frais gouvernementaux, notamment dans les pays à revenu faible et intermédiaire, couvrent rarement le coût total des plateformes moléculaires avancées, limitant leur adoption. Les laboratoires dans ces contextes s'appuient sur des programmes de donateurs, ralentissant l'élan commercial malgré un besoin clinique évident. Des modèles de paiement harmonisés permettraient une adoption plus large sur le marché des diagnostics des maladies infectieuses.

Compression budgétaire après la réduction des tests COVID-19

Les volumes liés à la COVID-19 se sont effondrés en 2024, réduisant de 17,6 % les ventes de diagnostics d'Abbott Laboratories. Les budgets de santé publique ont également diminué après l'expiration de 76 milliards USD de fonds d'urgence, ralentissant les achats d'équipements. De nombreux laboratoires régionaux ont fusionné en réseaux plus importants pour survivre à la baisse des volumes, augmentant la concentration mais réduisant les commandes d'équipements à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les maladies à transmission vectorielle stimulent la croissance au-delà de la dominance respiratoire

Les panels respiratoires détenaient 19,85 % de la part du marché des diagnostics des maladies infectieuses en 2025, mais les agents pathogènes à transmission vectorielle et émergents devraient progresser à un TCAC de 5,52 % jusqu'en 2031. Un nombre record de 13 millions de cas de dengue en 2024-2025 a contraint les hôpitaux à élargir leurs menus de tests. Le mpox, l'hépatite, les autotests VIH et les dosages de tuberculose assistés par intelligence artificielle élargissent la combinaison clinique. La taille du marché des diagnostics des maladies infectieuses liée aux tests à transmission vectorielle continuera d'augmenter à mesure que la mobilité mondiale et le changement climatique modifient les zones de transmission.

La croissance repose sur des outils rapides de sensibilité aux antimicrobiens pour les infections nosocomiales et les autorisations en vente libre de la FDA pour les kits à domicile pour les infections sexuellement transmissibles. Les laboratoires valorisent les plateformes qui se mettent à jour rapidement lorsque l'OMS ajoute des bactéries à sa liste de résistance ; une telle flexibilité renforce la fidélisation des fournisseurs sur le marché des diagnostics des maladies infectieuses.

Par produit et service : l'intégration des logiciels s'accélère dans un contexte de maturité du matériel

Les dosages, kits et réactifs ont contribué à 52,90 % de la taille du marché des diagnostics des maladies infectieuses en 2025, car les consommables génèrent des revenus récurrents. Les logiciels et l'informatique, bien que plus modestes, afficheront le TCAC le plus rapide à 5,48 % à mesure que les laboratoires numérisent leurs flux de travail. Les instruments se différencient désormais par la profondeur d'automatisation, la rapidité de l'échantillon à la réponse et les intégrations d'intelligence artificielle plutôt que par le seul débit brut.

Les services de tests sous contrat se développent lorsque les hôpitaux externalisent le séquençage complexe ou les panels de résistance aux médicaments. Les analyses basées sur le cloud relient les données brutes à des rapports exploitables, améliorant la valeur par test. Les fournisseurs qui associent les réactifs à l'informatique maintiennent leur part même lorsque les marges sur le matériel se resserrent sur le marché des diagnostics des maladies infectieuses.

Par technologie : l'émergence du CRISPR remet en question la domination de la PCR

La PCR et la qPCR ont conservé 34,20 % de la taille du marché des diagnostics des maladies infectieuses en 2025, ancrées par des protocoles bien établis et une large autorisation réglementaire. Les dosages CRISPR enregistreront un TCAC de 5,18 % car ils atteignent une sensibilité de niveau PCR sans les étapes complètes de thermocyclage. Les appareils d'amplification isotherme des acides nucléiques et les micropuces multiplexes ajoutent de la flexibilité pour les équipes de terrain.

Le séquençage s'intègre dans les soins courants, aidé par des pipelines d'intelligence artificielle qui raccourcissent le temps d'interprétation. La métagénomique agnostique des agents pathogènes est particulièrement utile pour les septicémies inexpliquées. Le marché des diagnostics des maladies infectieuses bénéficie lorsque plusieurs modalités convergent dans des instruments uniques couvrant le dépistage, la confirmation et le profilage de la résistance.

Par utilisateur final : l'expansion des soins à domicile remodèle la dynamique du marché

Les hôpitaux et les laboratoires cliniques ont conservé 46,00 % de la part du marché des diagnostics des maladies infectieuses en 2025, mais la demande en vente libre progresse le plus rapidement avec un TCAC de 6,62 % après que les politiques de la FDA ont favorisé les tests à domicile. Les laboratoires de référence absorbent les débordements et les charges de travail spécialisées en séquençage de nouvelle génération, contractant souvent avec des établissements régionaux pour standardiser la qualité.

La télémédecine s'associe aux kits d'auto-prélèvement pour élargir l'accès. Les centres académiques continuent de piloter les technologies émergentes et transmettent les flux de travail éprouvés à l'industrie. À mesure que les consommateurs prennent davantage le contrôle, les fournisseurs doivent concevoir des emballages intuitifs et un support à distance pour maintenir l'adoption sur le marché des diagnostics des maladies infectieuses.

Par cadre de test : les tests en vente libre transforment l'accès aux soins de santé

Les laboratoires centraux traitent encore 67,90 % des tests en 2025 car les panels complexes nécessitent une surveillance rigoureuse. Pourtant, les formats en vente libre et à domicile affichent un TCAC de 6,74 %, aidés par les mini-systèmes respiratoires et pour les infections sexuellement transmissibles exemptés de la réglementation CLIA. Les régulateurs exigent désormais des rapports numériques intégrés pour protéger les données de surveillance à mesure que les tests quittent les laboratoires.

Les analyseurs moléculaires au point de soins s'adaptent aux cliniques de soins urgents et aux ambulances, donnant aux cliniciens des résultats en moins de 20 minutes. Ces évolutions étendent les chaînes d'approvisionnement mais introduisent également de nouveaux canaux de croissance sur le marché des diagnostics des maladies infectieuses.

Par type d'échantillon : l'innovation dans les écouvillons stimule les tests non invasifs

Le sang, le plasma et le sérum représentaient 42,95 % des revenus de tests en 2025, mais la salive et les écouvillons nasaux antérieurs progressent à un TCAC de 4,12 % à mesure que le prélèvement devient plus confortable. Les panels salivaires multiplexes montrent une sensibilité comparable aux écouvillons nasopharyngés. Les tests d'amplification des acides nucléiques sur urine élargissent le dépistage des infections sexuellement transmissibles, tandis que les analyses de selles assistées par intelligence artificielle améliorent la détection des parasites.

L'amélioration des tampons et des chimies d'extraction augmente le rendement des agents pathogènes à partir d'échantillons de faible volume. Les appareils portables acceptent désormais plusieurs matrices, renforçant la polyvalence et favorisant l'adoption décentralisée sur le marché des diagnostics des maladies infectieuses.

Analyse géographique

L'Amérique du Nord a généré 44,85 % des revenus mondiaux en 2025, soutenue par des règles de remboursement établies, des autorisations rapides de la FDA et un volume élevé de dépistage de routine. Cependant, la région est désormais confrontée à une compression budgétaire à mesure que les revenus des tests COVID-19 s'estompent, incitant les laboratoires à élargir leurs menus et à accélérer l'automatisation.

L'Asie-Pacifique devrait croître à un TCAC de 5,20 % jusqu'en 2031 grâce aux investissements dans les infrastructures et à l'augmentation du fardeau des maladies infectieuses. Les programmes gouvernementaux en Chine, en Inde et au Japon subventionnent les panels rapides de dengue, de mpox et de résistance aux antimicrobiens, ce qui raccourcit les cycles d'adoption. Les projets pilotes de santé numérique relient les kits à distance aux téléconsultations, augmentant la portée dans les régions rurales.

L'Europe maintient une demande stable et est en tête de l'adoption des tests syndromiques multiplexes. La fragmentation des remboursements et la législation sur la protection des données ralentissent le déploiement transfrontalier de la santé numérique, mais les initiatives de gestion des antimicrobiens maintiennent la pression sur les hôpitaux pour déployer des diagnostics rapides. Les marchés du Moyen-Orient et d'Afrique restent plus modestes mais bénéficient de mises à niveau financées par des donateurs qui créent des points d'ancrage pour les fournisseurs cherchant une diversification géographique sur le marché des diagnostics des maladies infectieuses.

Paysage concurrentiel

Les fusions et acquisitions s'accélèrent à mesure que les acteurs établis acquièrent des innovateurs de niche pour accéder à de nouvelles chimies et de nouveaux canaux. Roche a payé 295 millions USD pour les actifs de soins décentralisés de LumiraDx, renforçant sa portée décentralisée. L'accord de 5,5 milliards USD de Danaher avec Abcam a élargi son portefeuille de réactifs spécialisés. bioMérieux a acquis SpinChip pour obtenir un immunodosage de 10 minutes pour les contextes aigus.

Des perturbateurs tels que BugSeq s'associent à la BARDA pour combiner le séquençage agnostique avec l'analyse par intelligence artificielle. QIAGEN lance trois instruments de préparation d'ici 2026 pour renforcer la profondeur d'automatisation. Les leçons de la chaîne d'approvisionnement tirées de la COVID-19 stimulent les stratégies de relocalisation et de double approvisionnement, ce qui pourrait rééquilibrer les structures de coûts tout en renforçant la résilience sur le marché des diagnostics des maladies infectieuses.

Les dépôts réglementaires pour les panels multiplexes, les outils d'aide à la décision par intelligence artificielle et les kits à domicile ont atteint des niveaux records en 2025. Les premières autorisations de la FDA confèrent des avantages de premier entrant et se traduisent par des gains d'espace en rayon dans les canaux de vente au détail. La consolidation parmi les laboratoires régionaux concentre le pouvoir d'achat, de sorte que les fournisseurs disposant de menus larges et d'une informatique intégrée ont tendance à obtenir des contrats de service pluriannuels.

Leaders du secteur des diagnostics des maladies infectieuses

BioMérieux SA

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson and Company

Danaher

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Linear Diagnostics obtient 1 million GBP (1,3 million USD) pour des tests d'infections sexuellement transmissibles basés sur la technologie EXPAR en 5 minutes, visant une détection rapide bactérienne et virale.

- Janvier 2025 : bioMérieux acquiert SpinChip Diagnostics, ajoutant une plateforme d'immunodosage de 10 minutes pour les infections aiguës

- Juin 2024 : la FDA accorde une exemption CLIA au panel respiratoire/maux de gorge BIOFIRE SPOTFIRE Mini, permettant une PCR multiplexe de 15 minutes en milieu ambulatoire

- Janvier 2024 : Roche acquiert la technologie de soins décentralisés de LumiraDx pour 295 millions USD, élargissant la portée des tests décentralisés

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du diagnostic des maladies infectieuses comme l'ensemble des revenus provenant des dosages, kits, réactifs, analyseurs, logiciels et contrats de service utilisés pour détecter, identifier ou quantifier des agents pathogènes humains en laboratoire, au point de soin et à domicile dans le monde entier. La définition couvre les plateformes moléculaires, immunologiques, microbiologiques et les plateformes émergentes basées sur CRISPR, utilisées par les hôpitaux, les laboratoires indépendants, les cliniques, les agences de santé publique et les consommateurs OTC.

Exclusion du périmètre : les tests vétérinaires et les panels de dépistage des donneurs de sang ne sont pas inclus.

Aperçu de la segmentation

- Par application

- Hépatite (A, B, C, D, E)

- VIH / SIDA

- Chlamydia/gonorrhée et autres infections sexuellement transmissibles

- Tuberculose

- Respiratoire (grippe, virus respiratoire syncytial, COVID-19, autres)

- Agents pathogènes à transmission vectorielle et émergents (dengue, Zika, mpox)

- Infections nosocomiales (SARM, Clostridioides difficile, etc.)

- Autres (paludisme, maladie de Lyme, toxoplasmose)

- Par produit et service

- Dosages, kits et réactifs

- Instruments et analyseurs

- Logiciels et informatique

- Services et tests sous contrat

- Par technologie

- PCR et qPCR

- Amplification isotherme des acides nucléiques (LAMP, INAAT, TMA)

- Immunodiagnostics (ELISA, CLIA, LFIA)

- Séquençage de l'ADN/ARN et séquençage de nouvelle génération

- Micropuces et panels multiplexes

- Diagnostics basés sur le CRISPR

- Séquençage métagénomique et séquençage aléatoire

- Par utilisateur final

- Hôpitaux et laboratoires cliniques

- Laboratoires de référence et centraux

- Contextes de soins décentralisés et au point de soins

- Consommateurs de soins à domicile et en vente libre

- Instituts académiques et de recherche

- Par cadre de test

- Tests en laboratoire

- Tests au point de soins

- Tests en vente libre et à domicile

- Par type d'échantillon

- Sang, plasma et sérum

- Écouvillon (nasopharyngé/oropharyngé, salive)

- Urine

- Selles

- Autres fluides (liquide céphalorachidien, expectoration, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous avons échangé avec des directeurs de laboratoire, des cliniciens spécialisés en maladies infectieuses, des distributeurs de kits et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains pays africains. Leurs observations ont permis de valider les courbes d'adoption des cartouches PCR, les prix de vente moyens et la reprise du dépistage des infections nosocomiales après la pandémie.

Recherche documentaire

Nous avons commencé par examiner des sources publiques de premier rang telles que les tableaux de bord des épidémies de l'OMS, les publications du CDC NNDSS, les bulletins de surveillance de l'ECDC, les avis de marchés publics nationaux, les codes de cartouches UN Comtrade et les revues à comité de lecture qui évaluent la sensibilité des dosages. Les rapports 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets ont aidé notre équipe à évaluer les fourchettes de prix et la croissance du parc installé.

Pour vérifier les répartitions financières, les analystes de Mordor ont extrait des postes comptables de D&B Hoovers et des informations liées aux expéditions via Dow Jones Factiva. Ces références ont permis de délimiter le marché adressable ; cependant, de nombreuses autres sources réputées ont été consultées, et la liste ci-dessus n'est pas exhaustive.

Dimensionnement du marché et prévisions

Notre modèle repose sur une construction descendante de l'incidence vers les tests, qui convertit les charges de cas de maladies à déclaration obligatoire en volumes de tests potentiels, lesquels sont ensuite réconciliés avec des agrégations sélectives ascendantes des fournisseurs et des vérifications par échantillonnage ASP × volume. Les variables clés comprennent la prévalence de la grippe ajustée à la vaccination, les mandats de surveillance de la résistance aux antimicrobiens, le parc installé de plateformes PCR, les évolutions du remboursement des panels respiratoires et la pénétration des panels syndromiques. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios afin de refléter les chocs de financement ou les cycles épidémiques, tandis que les lacunes par pays sont comblées par des multiplicateurs de prévalence au niveau régional.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance en plusieurs étapes par rapport aux bases de données de facturation hospitalière, aux registres d'importation et aux références des éditions précédentes, avant la validation par un analyste senior.

Mordor actualise le modèle chaque année et publie des mises à jour intermédiaires lorsque des événements réglementaires ou épidémiologiques significatifs surviennent.

Pourquoi la référence de Mordor en matière de diagnostic des maladies infectieuses est digne de confiance

Les estimations publiées divergent souvent en raison d'un manque d'alignement entre les définitions, les fenêtres de données et la granularité des types de tests, une réalité que nos clients reconnaissent.

Nous constatons que les écarts les plus importants proviennent de périmètres de produits plus étroits, d'hypothèses ASP non vérifiées, de cadences de mise à jour irrégulières et de conversions de devises différentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 46,81 Md USD (2025) | Mordor Intelligence | - |

| 26,58 Md USD (2025) | Global Consultancy A | exclut les logiciels et les tests OTC ; s'appuie sur les communiqués de presse des fournisseurs pour les ASP |

| 24,30 Md USD (2024) | Trade Journal B | se concentre uniquement sur les réactifs ; pondération géographique limitée |

| 32,99 Md USD (2024) | Industry Association C | mélange les retombées exceptionnelles de la pandémie avec les segments de base ; mises à jour peu fréquentes |

Ces comparaisons montrent que le périmètre rigoureux de Mordor, la sélection transparente des variables et l'actualisation annuelle fournissent une référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics des maladies infectieuses ?

Le marché est évalué à 48,38 milliards USD en 2026 et devrait atteindre 57,05 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Les tests sur les agents pathogènes à transmission vectorielle et émergents devraient croître à un TCAC de 5,52 % jusqu'en 2031.

À quelle vitesse les technologies de diagnostic basées sur le CRISPR se développent-elles ?

Les dosages CRISPR devraient afficher un TCAC de 5,18 %, remettant en question les plateformes PCR traditionnelles.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

La hausse des investissements dans les soins de santé, l'augmentation du fardeau des maladies et les réformes réglementaires favorables stimulent un TCAC de 5,20 % dans la région.

Quels facteurs propulsent l'adoption des tests à domicile ?

Les récentes approbations de la FDA, la préférence des consommateurs pour la commodité et l'intégration de la télémédecine accélèrent les diagnostics en vente libre.

Comment l'intelligence artificielle influencera-t-elle les futurs tests de maladies infectieuses ?

L'intelligence artificielle rationalise l'analyse des données, améliore le contrôle qualité et permet des laboratoires entièrement automatisés, augmentant ainsi la productivité et la précision.

Dernière mise à jour de la page le: