Taille et Part du Marché du Traitement des Infections Bactériennes à Gram Positif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.28 Milliards de dollars |

| Taille du Marché (2031) | 16.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

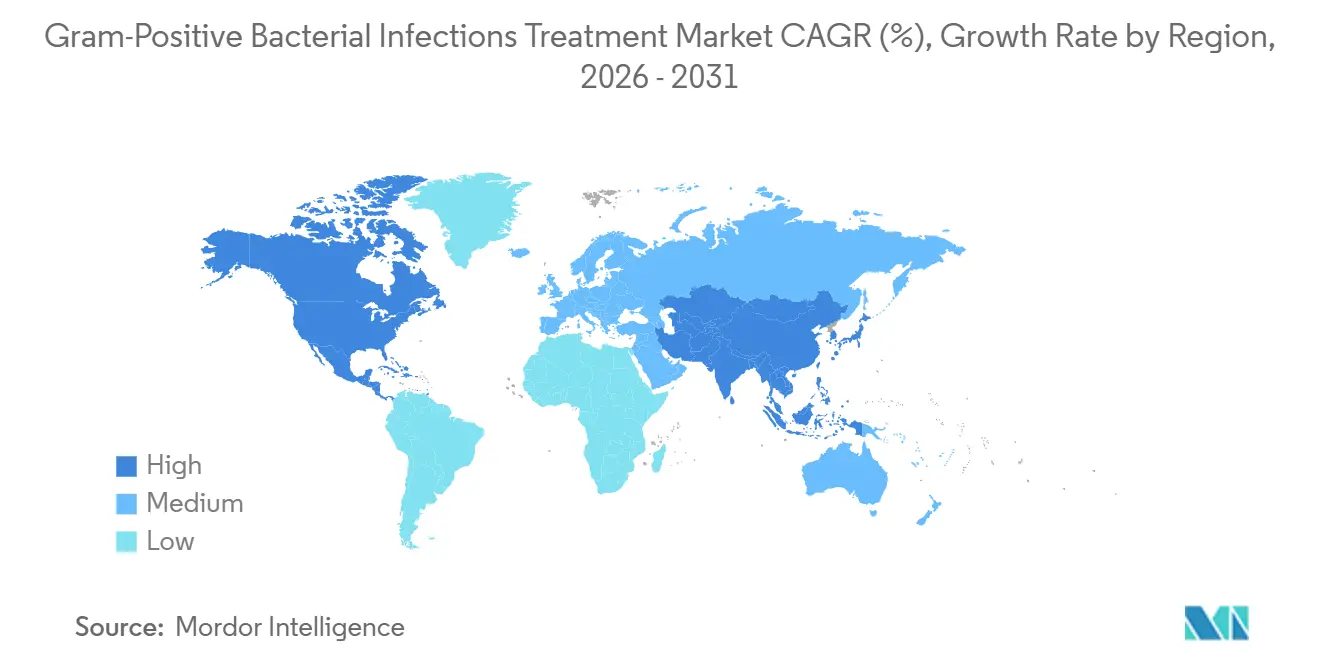

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

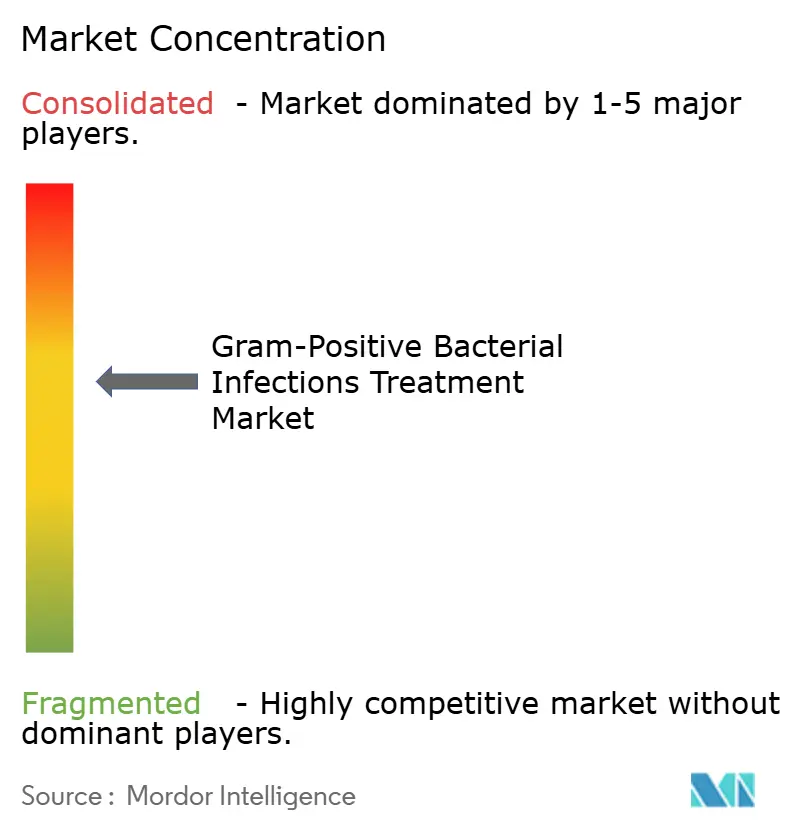

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Infections Bactériennes à Gram Positif par Mordor Intelligence

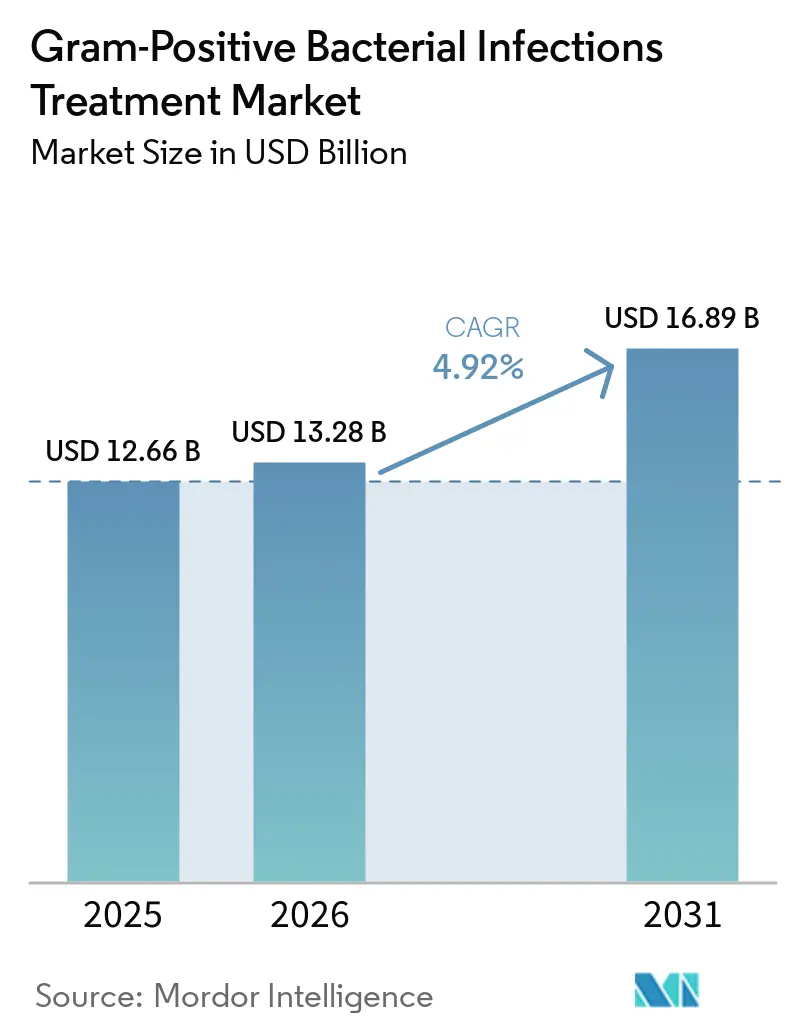

La taille du Marché du Traitement des Infections Bactériennes à Gram Positif devrait s'étendre de 12,66 milliards USD en 2025 et 13,28 milliards USD en 2026 à 16,89 milliards USD d'ici 2031, enregistrant un CAGR de 4,92 % entre 2026 et 2031.

La hausse des infections à Staphylococcus aureus résistant à la méticilline (MRSA), les approbations continues d'agents de nouvelle génération et le développement rapide des diagnostics moléculaires soutiennent la demande, même si les programmes de gestion des antimicrobiens tempèrent les prescriptions indiscriminées. Les leaders pharmaceutiques protègent leurs flux de revenus en associant la gestion du cycle de vie des marques matures à des investissements dans le pipeline qui ciblent l'Enterococcus faecium résistant à la vancomycine et d'autres agents pathogènes prioritaires de l'OMS. Les gouvernements considèrent désormais l'approvisionnement en antimicrobiens comme une question de sécurité nationale, lançant des mandats de stockage et des incitations à la fabrication nationale qui atténuent les pénuries. Par ailleurs, les partenariats de découverte basés sur l'IA, tels que la collaboration d'Eli Lilly avec OpenAI, raccourcissent les délais d'identification des composés de tête et allègent l'économie du développement.

Principaux Enseignements du Rapport

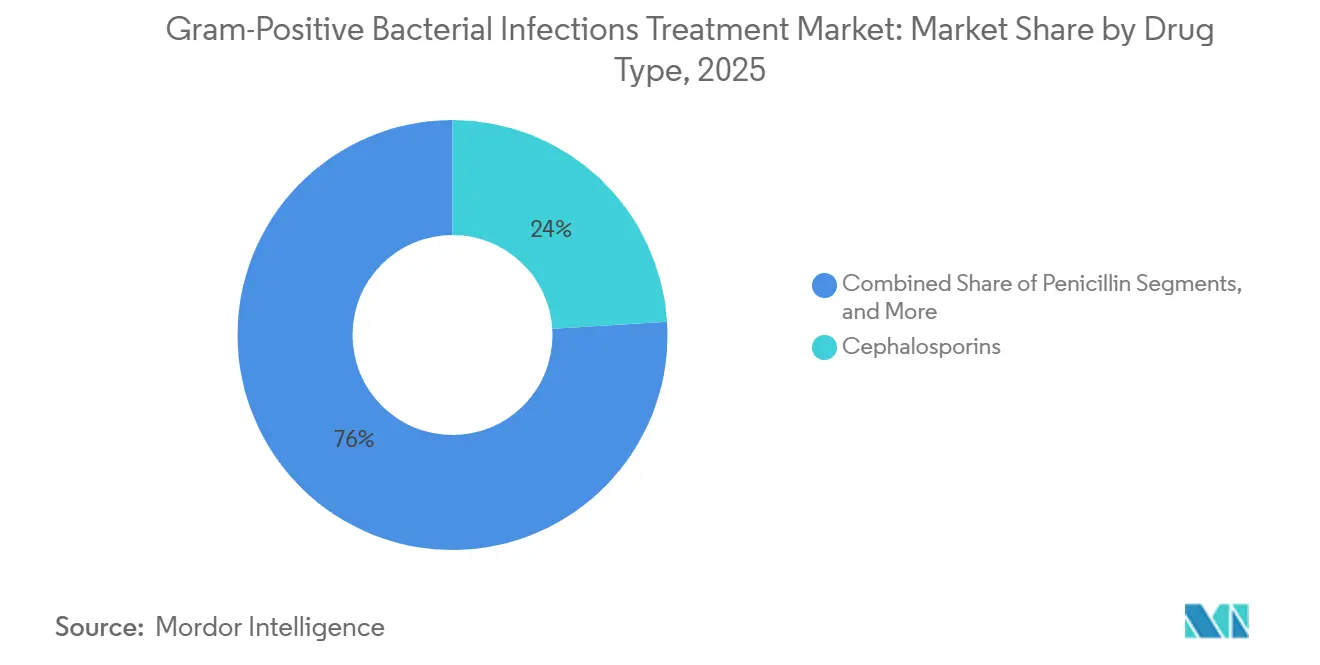

- Par type de médicament, les céphalosporines ont dominé la part de marché à 25,20 % pour les infections bactériennes à Gram positif en 2025, tandis que les oxazolidinones devraient croître à un CAGR de 9,26 % jusqu'en 2031.

- Par maladie, les infections à MRSA représentaient une part de 28,10 % de la taille du marché du traitement des infections bactériennes à Gram positif en 2025 et devraient se développer à un CAGR de 8,61 % jusqu'en 2031.

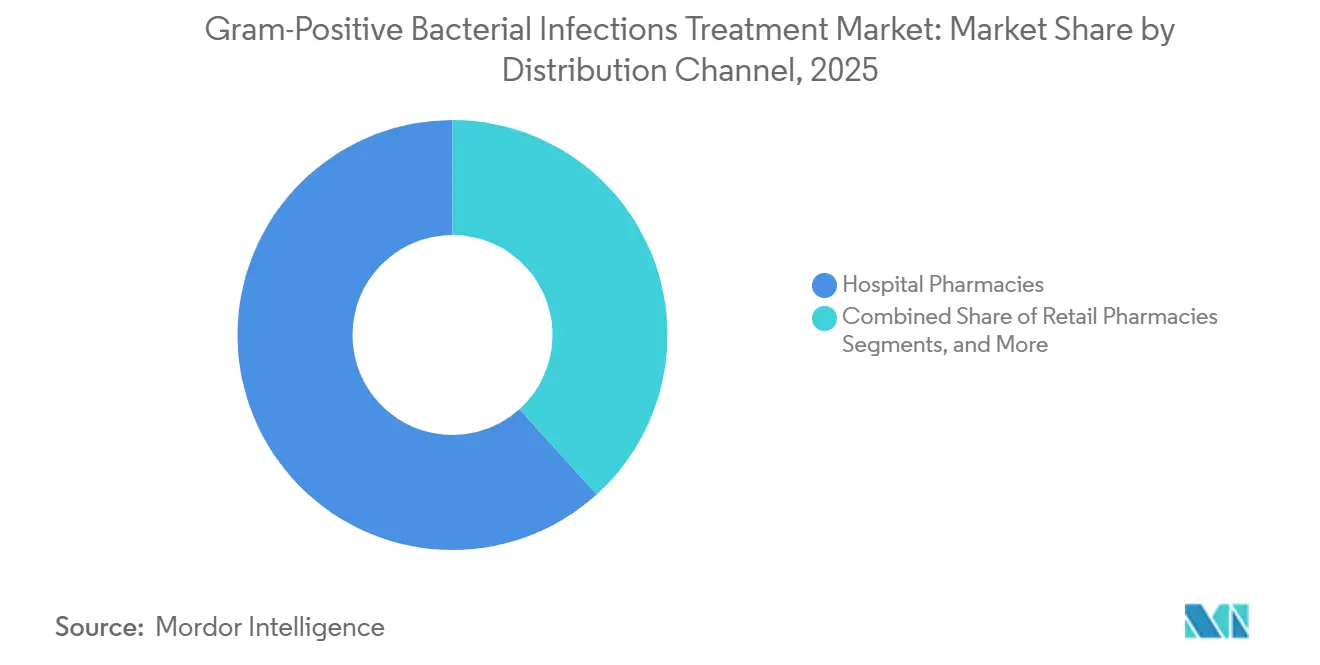

- Par canal de distribution, les pharmacies hospitalières détenaient une part de revenus de 61,70 % en 2025 ; les pharmacies en ligne devraient afficher le CAGR le plus élevé de 12,14 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de revenus de 38,40 % en 2025, tandis que la région Asie-Pacifique est la plus en croissance, progressant à un CAGR de 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement des Infections Bactériennes à Gram Positif

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante des infections à Gram positif | 1.20% | Mondial, plus fort en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Nombre croissant d'approbations de médicaments et progression du pipeline | 0.80% | Amérique du Nord et UE, répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | 0.60% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption des diagnostics moléculaires rapides permettant une thérapie ciblée | 0.40% | Amérique du Nord et UE en premier, Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Résurgence d'anciens antibiotiques à spectre étroit via les programmes de gestion | 0.30% | Pays à revenus élevés dans le monde entier | Court terme (≤ 2 ans) |

| Modèles gouvernementaux d'abonnement et d'incitations à l'extraction | 0.20% | Marchés de l'OCDE, projets pilotes sélectifs sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Infections à Gram Positif

Les infections associées aux soins de santé restent obstinément élevées, et le MRSA à lui seul représentait 121 000 décès liés à la résistance aux antimicrobiens (RAM) par an.[1]Organisation Mondiale de la Santé, « Base de données sur la densité des médecins », who.int Les hôpitaux dépistent désormais les admissions à haut risque avec des panels PCR offrant une précision de détection de 93,3 % en moins de 88 minutes, permettant aux cliniciens de commencer plus tôt une thérapie ciblée et de réserver les agents à large spectre aux besoins confirmés. Le vieillissement des populations élargit le bassin de patients immunodéprimés sous chimiothérapie ou transplantation d'organes, stimulant davantage la demande d'une couverture efficace contre les Gram positifs. Les souches hypervirulentes dotées de nouveaux éléments de résistance ajoutent une urgence à la gestion, bien qu'elles affectent actuellement principalement les agents pathogènes à Gram négatif. Collectivement, ces dynamiques augmentent l'utilisation de base des oxazolidinones, des lipopeptides et des céphalosporines de nouvelle génération.

Nombre Croissant d'Approbations de Médicaments et Progression du Pipeline

Entre 2024 et 2025, la FDA américaine a autorisé le ceftobiprole pour le traitement de la bactériémie à MRSA et des infections cutanées aiguës, atteignant un taux de succès de 68,9 % dans les essais sur la bactériémie.[2]Agence américaine des produits alimentaires et médicamenteux, « La FDA approuve des médicaments », fda.gov La gépotidacine a obtenu une Revue Prioritaire en tant que premier antibiotique inhibiteur de la topoisomérase depuis des décennies, tandis que le contézolide a obtenu son approbation en Chine avec moins d'effets indésirables hématologiques que le linézolide. L'OMS recense 97 candidats antibactériens en développement clinique, dont 32 ciblent des agents pathogènes prioritaires. Les incitations QIDP et Voie Rapide prolongent l'exclusivité, compensant partiellement le risque de développement et attirant de nouveaux capitaux sur le marché du traitement des infections bactériennes à Gram positif. Cette dynamique réglementaire soutient un rythme de lancement régulier tout au long de la période de prévision.

Augmentation des Dépenses de Santé dans les Économies Émergentes

Les hôpitaux publics du Vietnam consacrent 28,6 % de leurs budgets médicamenteux aux antimicrobiens, et la province du Shandong en Chine a vu les dépenses en antibiotiques augmenter de 56 % entre 2012 et 2016 avant que la gestion ne ralentisse la tendance.[3]American Journal of Medicine, « Enquête de dépistage en soins primaires », amjmed.com Les centres tertiaires indiens allouent encore un tiers des coûts de traitement au contrôle des infections, illustrant comment une capacité diagnostique limitée conduit souvent à des schémas empiriques multi-médicaments. Les décideurs régionaux considèrent de plus en plus la maîtrise de la RAM comme un impératif économique ; la Stratégie nationale de l'Indonésie contre la RAM pour 2025-2029 intègre des réformes du remboursement visant à orienter les fonds vers des thérapies innovantes. À mesure que les revenus augmentent et que la couverture d'assurance s'élargit, l'élasticité des dépenses soutient l'adoption des oxazolidinones et des lipoglycopeptides à prix premium.

Adoption des Diagnostics Moléculaires Rapides Permettant une Thérapie Ciblée

Les panels de nouvelle génération réduisent le délai d'identification des agents pathogènes à moins de trois heures avec une concordance ≥ 95 % par rapport à la culture, réduisant les durées d'hospitalisation et améliorant les indicateurs de gestion. Les kits PCR sans hémoculture guident la désescalade précoce, réduisant l'exposition aux carbapénèmes sans nuire aux résultats. L'adoption du MALDI-TOF atteint une précision de 75,8 % au niveau de l'espèce directement à partir de l'hémoculture, bien que l'identification des Gram positifs soit en retard par rapport aux performances des Gram négatifs. Le séquençage nanopore en temps réel détecte les plasmides de résistance à faible abondance que les tests traditionnels manquent, permettant un passage plus précoce aux agents actifs. Combinés, ces outils renforcent la confiance des médecins dans les choix à spectre étroit et limitent la pression de sélection de la résistance.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Résistance antibiotique croissante parmi les agents pathogènes à Gram positif | -1.10% | Mondial, plus élevé dans les zones urbaines à forte densité hospitalière | Moyen terme (2 à 4 ans) |

| Expirations de brevets entraînant une érosion par les génériques | -0.70% | Amérique du Nord et UE, répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Gestion stricte limitant l'utilisation à large spectre | -0.40% | Pays à revenus élevés avec des programmes matures | Moyen terme (2 à 4 ans) |

| Chaînes d'approvisionnement en principes actifs pharmaceutiques (PAP) fragiles pour les agents à Gram positif de niche | -0.30% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance Antibiotique Croissante parmi les Agents Pathogènes à Gram Positif

La résistance au linézolide apparaît désormais dans plusieurs régions via la mutation de l'ARNr 23S et l'acquisition du gène cfr, réduisant la durée et le succès des thérapies. La surveillance du Cambodge a enregistré 12,5 % d'isolats de Neisseria gonorrhoeae extensivement résistants aux médicaments en 2023, soulignant la rapidité avec laquelle les traits de résistance se propagent même dans des contextes de faible utilisation. La consommation mondiale d'antibiotiques a augmenté de 16,3 % entre 2016 et 2023, avec des prévisions de croissance de 52,3 % d'ici 2030 si elle n'est pas maîtrisée, accélérant la pression de sélection. Ces tendances menacent les pipelines actuels et nécessitent des investissements simultanés dans la prévention, les diagnostics et de nouveaux mécanismes.

Expirations de Brevets Entraînant une Érosion par les Génériques

Le fidaxomicine générique a été lancé en 2024, réduisant les revenus de la marque pour C. difficile et signalant des risques similaires pour le linézolide, la vancomycine et les lipoglycopeptides à mesure que les brevets expirent. Le cas du plazomicine a montré comment les petits innovateurs peinent à récupérer leurs coûts lorsque les ventes ne répondent pas aux attentes dans un environnement contraint par la gestion. Bien que les extensions de la loi GAIN ajoutent cinq ans d'exclusivité, elles ne compensent pas entièrement la compression des revenus une fois que les génériques arrivent, ce qui atténue l'appétit pour la R&D au sein du secteur des antimicrobiens à Gram positif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Médicament : Les Oxazolidinones Prolongent leur Élan

Les céphalosporines détenaient 24,20 % de la part du marché du traitement des infections bactériennes à Gram positif en 2025, ancrées par une utilisation empirique large et leur inclusion dans les directives de prophylaxie chirurgicale. L'approbation par la FDA du ceftobiprole pour la bactériémie à MRSA ajoute un volume à prix premium et soutient la résilience des revenus des céphalosporines ; cependant, les directives de gestion et la résistance croissante aux céphalosporines dans certaines zones géographiques modèrent la croissance à long terme. Les oxazolidinones, menées par le linézolide, ont affiché la croissance la plus rapide, avec un CAGR de 9,26 % prévu jusqu'en 2031. L'approbation du contézolide en Chine et les données prometteuses de Phase 3 pour les agents analogues au tédizolide améliorent les perceptions de sécurité et élargissent le confort des prescripteurs. Les lipopeptides à longue durée d'action tels que la dalbavancine ont une utilité de niche pour la thérapie parentérale ambulatoire, mais dépendent de l'alignement du remboursement pour compenser les prix élevés à dose unique. Les glycopeptides font face à une pression soutenue des entérocoques résistants à la vancomycine ; les développeurs répondent avec des formulations à dosage optimisé qui réduisent le risque de néphrotoxicité et prolongent la pertinence clinique. Les agents combinés en phase de pipeline, par exemple les associations bêta-lactamine plus inhibiteur de β-lactamase, ciblent principalement les organismes à Gram négatif, mais le potentiel d'étiquetage croisé peut élargir la couverture dans les infections mixtes. Les avancées en vaccinologie, notamment contre le Streptocoque du groupe B, pourraient progressivement remodeler la demande en prévenant les infections qui nécessitent actuellement un traitement intraveineux prolongé.

Par Maladie : La Gestion du MRSA Oriente les Priorités du Formulaire

Les infections à MRSA représentaient 28,10 % de la taille du marché du traitement des infections bactériennes à Gram positif en 2025, reflétant la prévalence de l'agent pathogène dans les services chirurgicaux et les unités de soins intensifs. Malgré des programmes de prévention stricts, les taux de MRSA d'origine hospitalière ont plafonné, maintenant la demande de médicaments anti-MRSA puissants à un niveau élevé. La pneumonie et le sepsis contribuent à un volume groupé substantiel ; l'avènement des panels respiratoires rapides guide désormais une thérapie dirigée contre l'agent pathogène plus précoce, ce qui peut réduire la double couverture inutile tout en soutenant l'adoption rapide d'agents ciblés. La pharyngite, traditionnellement traitée avec des pénicillines à spectre étroit, ne bénéficie que marginalement des nouveaux lancements de médicaments, s'alignant sur l'accent de la gestion sur les antibiotiques du groupe Accès. L'endocardite et la méningite maintiennent une demande stable mais spécialisée, nécessitant souvent des cures intraveineuses prolongées d'agents combinés. Les essais étudiant des schémas de lipoglycopeptides à dose unique pour la bactériémie non compliquée visent à réduire les jours d'hospitalisation, libérant potentiellement des capacités dans les centres à ressources limitées.

Par Canal de Distribution : Les Plateformes Numériques Gagnent du Terrain

Les pharmacies hospitalières ont conservé une part dominante de 61,70 % en 2025, car les infections complexes nécessitent encore une administration en milieu hospitalier et une surveillance étroite. Les logiciels de gestion intégrés recommandent des ajustements de dose en temps réel, alignant les stocks sur les tendances de sensibilité et minimisant les gaspillages. Les pharmacies de détail s'occupent des infections cutanées et respiratoires non compliquées ; cependant, leur part diminue lentement à mesure que les consultations virtuelles redirigent les ordonnances vers des partenaires de distribution numérique. Les pharmacies en ligne, bien que partant d'une base modeste, affichent un CAGR de 12,14 % jusqu'en 2031, alimenté par l'expansion de la télémédecine et l'assouplissement des réglementations sur la prescription électronique. Les réseaux logistiques de livraison le jour même et les emballages à température contrôlée répondent aux exigences strictes de stabilité pour les cures d'oxazolidinones à haute valeur, améliorant l'observance et les résultats.

Analyse Géographique

L'Amérique du Nord a représenté 38,40 % des revenus mondiaux en 2025, portée par les approbations réglementaires précoces, la forte pénétration des diagnostics et la large couverture d'assurance. L'initiative EQUIP-A-Pharma ajoute une capacité nationale de linézolide imprimé en 3D, renforçant la résilience de l'approvisionnement tout en réduisant les émissions de transport. Les autorités canadiennes obligent désormais les fabricants à déposer des plans de risque de pénurie et à constituer des stocks de sécurité, des mesures qui améliorent la prévisibilité pour les acheteurs hospitaliers. Le Mexique bénéficie des tendances de délocalisation de proximité et des voies commerciales rationalisées de l'ACEUM qui raccourcissent les délais d'approvisionnement pour les intrants critiques. Cependant, l'application fragmentée de la gestion encourage encore des schémas empiriques multi-médicaments dans certaines régions.

L'Europe préserve une part significative grâce à des cadres politiques cohérents en matière de RAM. La loi proposée sur les médicaments critiques coordonne les achats conjoints, garantissant que les États membres plus petits peuvent accéder aux nouveaux agents sans inflation des prix. Les données de surveillance de l'ECDC confirment que la consommation à large spectre suit de près l'évolution de la résistance, renforçant les modèles de paiement à la performance qui récompensent l'adhésion au spectre étroit. Les marchés d'Europe occidentale sécurisent des accords d'achat anticipé pour les candidats du pipeline, tandis que l'Europe de l'Est fait face à des retards de remboursement qui ralentissent l'adoption. Les sociétés cliniques panrégionales publient des directives pour les services d'urgence mettant l'accent sur l'initiation guidée par les biomarqueurs et la désescalade rapide, harmonisant les pratiques dans des systèmes de santé disparates.

L'Asie-Pacifique enregistre la croissance la plus rapide à un CAGR de 7,78 % jusqu'en 2031, soutenue par l'expansion des régimes de couverture sanitaire universelle et des pipelines d'innovation nationaux. Singapour incube des startups spécialisées dans les bactériophages et les peptides antimicrobiens, se positionnant comme un pôle de recherche translationnelle. L'Administration nationale des produits médicaux de Chine a approuvé la carrimycine et le contézolide, démontrant une agilité réglementaire et une capacité d'innovation croissante. Le Japon a réalisé des réductions importantes de la consommation de céphalosporines de troisième génération, mais le fardeau du MRSA reste élevé, soutenant la demande d'agents premium. L'Inde est confrontée à des lacunes en matière d'accessibilité financière qui limitent l'accès aux oxazolidinones de marque, encourageant la substitution par des génériques et l'importation parallèle lorsque l'approvisionnement national fait défaut. Le mandat de stockage de l'Australie et les hausses de prix des fournisseurs soutiennent des approvisionnements stables malgré de longues chaînes d'approvisionnement.

Paysage Concurrentiel

Le marché du traitement des infections bactériennes à Gram positif présente une concentration modérée, les multinationales s'appuyant sur des actifs de fermentation vieux de plusieurs décennies et une expérience de lobbying pour façonner les cadres de remboursement. GSK, Pfizer, Merck et Johnson & Johnson maintiennent des portefeuilles de premier plan, mais doivent compenser les falaises de brevets imminentes pour le linézolide, la dalbavancine et la fidaxomicine. Ils répondent en investissant dans des formulations à longue durée d'action, des comprimés combinés et des indications pédiatriques qui prolongent l'arc de la marque. Les acteurs émergents de la biotechnologie introduisent des mécanismes différenciés ; l'ibézapolstat d'Acurx cible l'ADN polymérase IIIC et a atteint un taux de guérison de 96 % en Phase 2 pour C. difficile, attirant le statut de Voie Rapide. Ces innovateurs de niche s'associent souvent à de grands distributeurs pour accéder aux réseaux de vente mondiaux.

Les alliances stratégiques s'intensifient. Eli Lilly s'est engagé à verser 100 millions USD au Fonds d'action contre la RAM et s'est associé à OpenAI pour appliquer des modèles génératifs qui proposent de nouveaux échafaudages en quelques jours plutôt qu'en quelques mois. L'acquisition de Qpex Biopharma par Shionogi sécurise le savoir-faire en matière d'inhibiteurs de β-lactamase, élargissant sa franchise combinée à Gram négatif et à Gram positif. Les organisations de développement et de fabrication sous contrat développent des lignes de fabrication continue qui réduisent les temps de lot, permettant une capacité de montée en puissance rapide lors des pics d'épidémies. Les bacs à sable réglementaires numériques gérés par la DARPA simulent les changements de processus in silico, réduisant les cycles de qualification et abaissant les barrières pour les entrants plus petits.

Leaders du Secteur du Traitement des Infections Bactériennes à Gram Positif

Novartis AG

Pfizer Inc.

GSK Plc

Merck & Co.

Cipla

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Acurx Pharmaceuticals, Inc. a annoncé la présentation d'un poster scientifique au 35e Congrès mondial de l'ESCMID (Société Européenne de Microbiologie Clinique et des Maladies Infectieuses) tenu à Munich, en Allemagne, du 17 au 21 avril 2026. En utilisant le profilage du microbiome par métagénomique shotgun (MetaPhlAn), les auteurs ont conclu que les composés inhibiteurs de l'ADN pol IIIC représentent une stratégie ciblée pour traiter les infections à Gram positif résistantes tout en préservant la structure du microbiome, minimisant les complications en aval associées à la dysbiose induite par les antibiotiques.

- Février 2025 : Resilience a remporté 17,5 millions USD de financement du Département américain de la Santé et des Services sociaux (HHS) pour augmenter la production nationale de principes actifs pharmaceutiques (PAP) pour les médicaments sujets aux pénuries.

- Février 2025 : La FDA a approuvé Emblaveo (aztréonam-avibactam) pour les infections intra-abdominales compliquées, élargissant les options contre les organismes multi-résistants.

Périmètre du Rapport Mondial sur le Marché du Traitement des Infections Bactériennes à Gram Positif

Selon le périmètre du rapport, le traitement des infections bactériennes à Gram positif implique l'utilisation d'antibiotiques spécifiques tels que les pénicillines, les glycopeptides (vancomycine) et les macrolides, qui ciblent les épaisses parois cellulaires en peptidoglycane caractéristiques de ces bactéries. Les traitements visent à détruire les bactéries ou à inhiber leur croissance pour résoudre des affections telles que la pneumonie, les infections cutanées et la bactériémie.

Le marché du traitement des infections bactériennes à Gram positif est segmenté par type de médicament, maladie, canal de distribution et géographie. Par type de médicament, le marché comprend les antimicrobiens bêta-lactamines, les céphalosporines, les pénicillines, les fluoroquinolones, les lipopeptides, les oxazolidinones, les glycopeptides, les vaccins et les thérapies combinées et autres. Par maladie, le marché est catégorisé en pneumonie, sepsis, pharyngite, infections à MRSA, endocardite, méningite et autres maladies. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Antimicrobiens Bêta-Lactamines |

| Céphalosporines |

| Pénicillines |

| Fluoroquinolones |

| Lipopeptides |

| Oxazolidinones |

| Glycopeptides |

| Vaccins |

| Thérapies Combinées et Plus |

| Pneumonie |

| Sepsis |

| Pharyngite |

| Infections à MRSA |

| Endocardite |

| Méningite |

| Autres Maladies |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Médicament | Antimicrobiens Bêta-Lactamines | |

| Céphalosporines | ||

| Pénicillines | ||

| Fluoroquinolones | ||

| Lipopeptides | ||

| Oxazolidinones | ||

| Glycopeptides | ||

| Vaccins | ||

| Thérapies Combinées et Plus | ||

| Par Maladie | Pneumonie | |

| Sepsis | ||

| Pharyngite | ||

| Infections à MRSA | ||

| Endocardite | ||

| Méningite | ||

| Autres Maladies | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché ?

La taille du marché était de 13,28 milliards USD en 2026 et devrait atteindre 16,89 milliards USD d'ici 2031, avec une croissance à un CAGR de 4,92 %.

Quelle classe de médicaments connaît la croissance la plus rapide ?

Les oxazolidinones sont les plus en croissance, avec un CAGR de 9,26 % jusqu'en 2031, portées par des approbations de nouvelle génération plus sûres comme le contézolide.

Pourquoi le MRSA reste-t-il le plus grand segment de maladie ?

Les infections à MRSA représentaient 28,10 % du marché en 2025 en raison des taux élevés d'infections nosocomiales, soutenant la demande d'agents anti-MRSA puissants.

Comment les pharmacies en ligne affectent-elles la dynamique du marché ?

Les pharmacies en ligne se développent rapidement avec un CAGR de 12,14 % jusqu'en 2031, alimentées par l'adoption de la télémédecine et la logistique de livraison le jour même améliorant l'accès aux thérapies.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,78 %, soutenue par l'élargissement de la couverture sanitaire et les approbations nationales de nouveaux agents.

Dernière mise à jour de la page le: