Taille et part du marché des tests diagnostiques de la méningite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

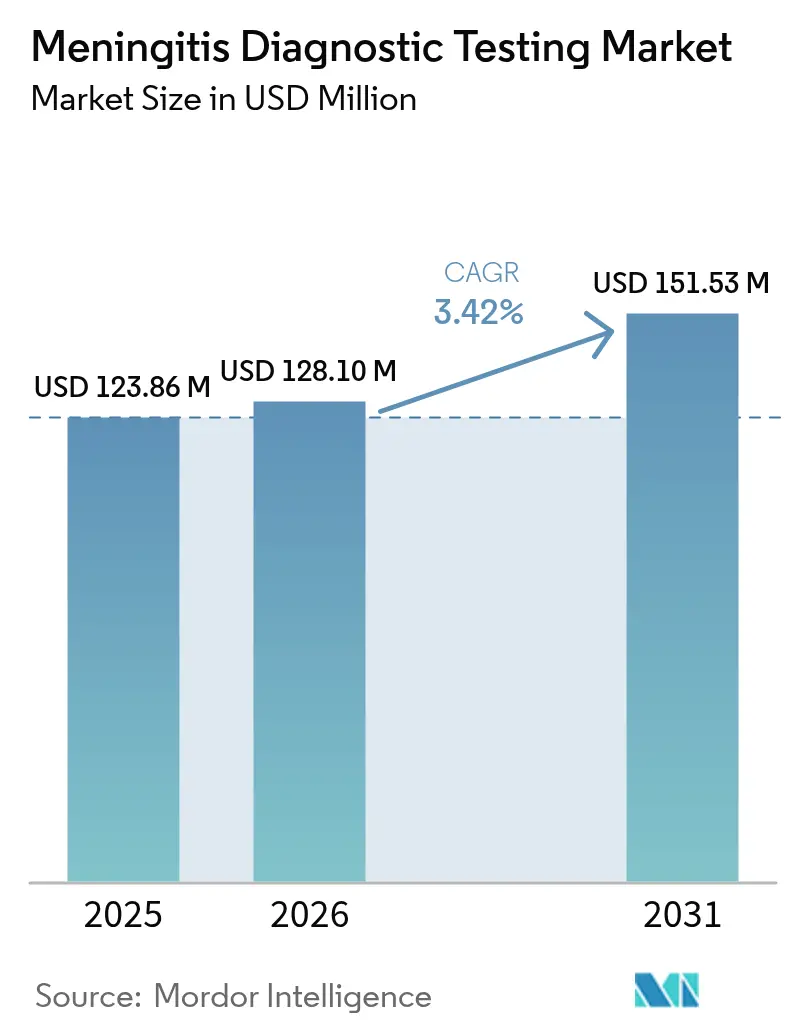

| Taille du Marché (2026) | 128.1 Millions de dollars américains |

| Taille du Marché (2031) | 151.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests diagnostiques de la méningite par Mordor Intelligence

La taille du marché des tests diagnostiques de la méningite était évaluée à 123,86 millions USD en 2025 et devrait croître de 128,1 millions USD en 2026 pour atteindre 151,53 millions USD d'ici 2031, à un CAGR de 3,42 % au cours de la période de prévision (2026-2031). Une croissance modeste reflète une base technologique mature équilibrée face aux pressions sur les coûts dans de nombreux systèmes de santé. Les innovations moléculaires rapides, l'adoption croissante des panels syndromiques et les programmes publics qui renforcent le dépistage néonatal soutiennent la demande. Dans le même temps, les coûts élevés des instruments, la fragilité de la logistique de la chaîne du froid et les limites du prélèvement de liquide céphalorachidien (LCR) pédiatrique tempèrent l'adoption. Les hôpitaux restent les principaux acheteurs, mais les centres académiques et les cliniques décentralisées accélèrent leurs achats à mesure que les plateformes de tests au point de soins réduisent les délais d'exécution et élargissent l'accès. L'Amérique du Nord domine les revenus grâce à un remboursement solide et à des mandats de gestion, tandis que l'Asie-Pacifique offre l'expansion la plus rapide à mesure que les gouvernements modernisent l'infrastructure de laboratoire. L'intensité concurrentielle augmente alors que les acteurs établis défendent leurs franchises PCR et de culture contre le séquençage de nouvelle génération (NGS), les dosages CRISPR et les réactifs thermostables adaptés aux environnements à ressources limitées.

Points clés du rapport

- Par technologie, le diagnostic moléculaire a dominé avec 49,12 % de la part du marché des tests diagnostiques de la méningite en 2025 ; le séquençage de nouvelle génération est positionné pour un CAGR de 6,88 % jusqu'en 2031.

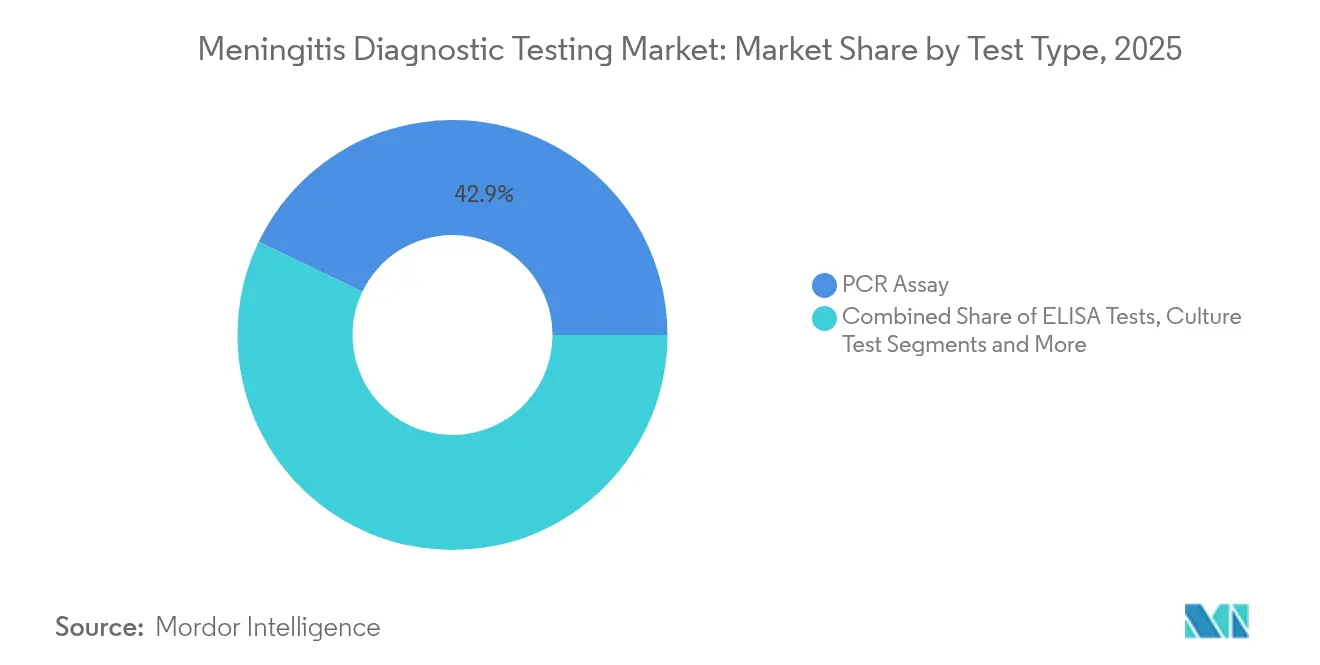

- Par type de test, la PCR détenait 42,87 % de la taille du marché des tests diagnostiques de la méningite en 2025, tandis que les dosages basés sur CRISPR devraient croître à un CAGR de 6,49 %.

- Par type d'échantillon, le LCR représentait 61,95 % des revenus en 2025 ; les tests sur sang/sérum devraient se développer à un CAGR de 5,18 % jusqu'en 2031.

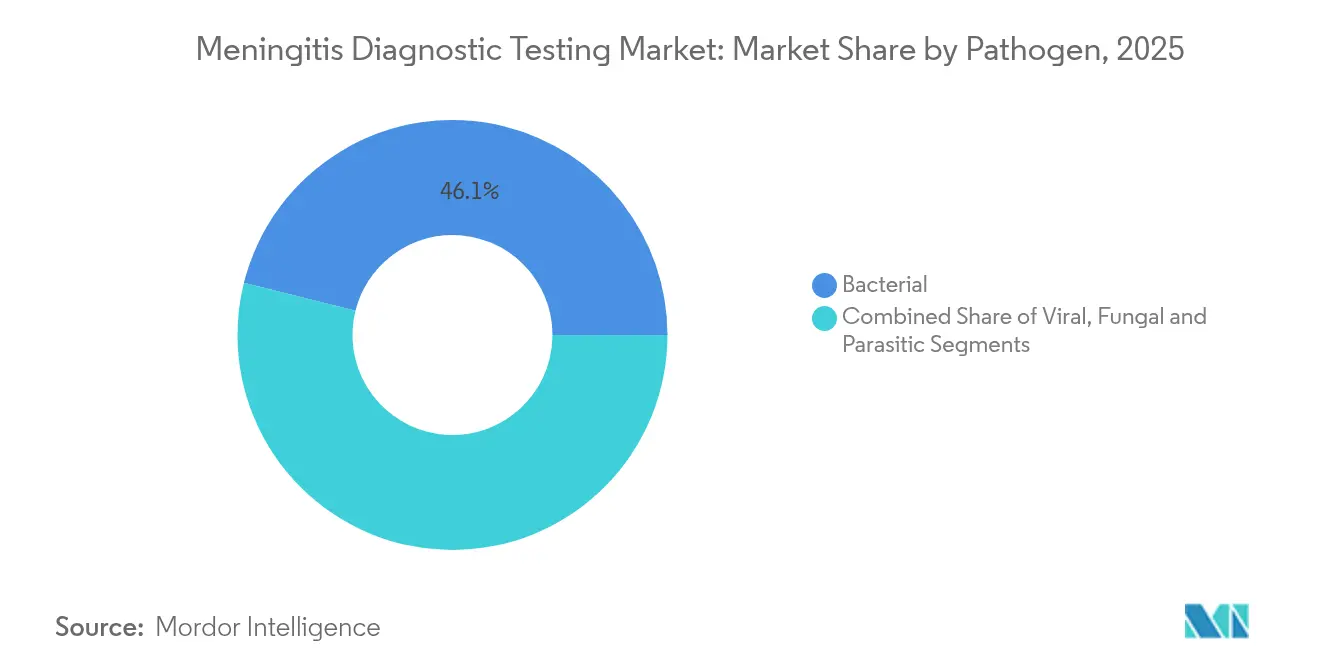

- Par agent pathogène, la détection bactérienne dominait avec 46,10 % de part en 2025 ; la détection virale devrait augmenter à un CAGR de 4,75 %.

- Par utilisateur final, les hôpitaux représentaient 55,74 % de la demande en 2025, tandis que les laboratoires académiques et de recherche enregistrent le CAGR prévisionnel le plus élevé à 5,32 %.

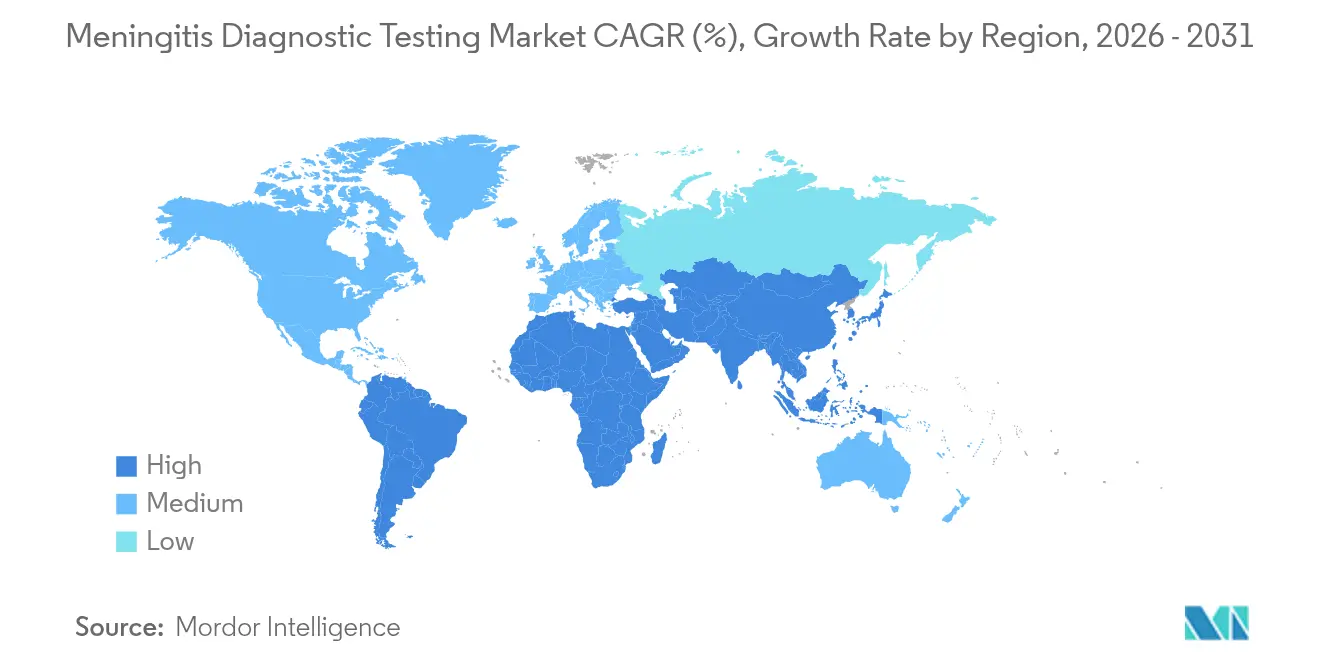

- Par géographie, l'Amérique du Nord détenait 37,65 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests diagnostiques de la méningite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale de la méningite | +0.8% | Afrique subsaharienne, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des panels PCR multiplexés syndromiques | +1.2% | Amérique du Nord, UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de gestion hospitalière ciblant l'exclusion rapide | +0.7% | Amérique du Nord, UE, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Décentralisation vers les tests au point de soins dans les environnements à ressources limitées | +0.9% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Mandats nationaux de dépistage néonatal pour la méningite bactérienne | +0.5% | Amérique du Nord, UE, pays à revenu intermédiaire | Moyen terme (2-4 ans) |

| Investissement dans l'infrastructure moléculaire induit par la pandémie | +0.6% | Mondial, accent sur l'Asie-Pacifique et l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale de la méningite

La surveillance confirme que la méningite bactérienne enregistre encore un taux de létalité de 10 à 15 % malgré les progrès vaccinaux.[1]Organisation mondiale de la Santé, "Bulletin hebdomadaire mondial sur la méningite," who.intL'Afrique subsaharienne a signalé 2 370 cas suspects et 178 décès lors de la saison 2023-2024, soulignant le besoin diagnostique persistant. La résistance aux antimicrobiens chez Streptococcus pneumoniae et Neisseria meningitidis accroît l'urgence d'une identification rapide des agents pathogènes. L'Asie-Pacifique reste sous-diagnostiquée en raison d'une surveillance insuffisante, laissant entrevoir un volume latent une fois que les laboratoires se développeront. L'urbanisation et les changements climatiques pourraient modifier les schémas de transmission, faisant de la détection précoce un élément essentiel du contrôle des épidémies. Ensemble, ces forces maintiennent le marché des tests diagnostiques de la méningite sur une trajectoire de croissance régulière.

Adoption croissante des panels PCR multiplexés syndromiques

Les systèmes hospitaliers privilégient désormais les panels capables de détecter jusqu'à 14 agents pathogènes de la méningite à partir d'un seul échantillon de LCR en moins d'une heure. Les centres académiques ayant adopté le panel BioFire FilmArray ont réduit la durée médiane des traitements antibiotiques de 3 jours à 2 jours tout en augmentant les taux de désescalade de 46 %.[2]Amanda L. Harrington, "Impact des panels PCR multiplexés sur les résultats de la gestion des antimicrobiens," Clinical Infectious Diseases, ncbi.nlm.nih.gov Une exclusion plus rapide améliore la rotation des lits et soutient les soins basés sur la valeur. Les services pédiatriques gagnent en assurance, car la sensibilité pour le Streptocoque du groupe B dépasse 100 % dans les cas à culture négative. Les études de compensation des coûts révèlent des économies grâce à des séjours plus courts qui compensent le coût des kits. Ces avantages opérationnels intègrent la PCR multiplexée dans la pratique courante, stimulant le marché des tests diagnostiques de la méningite.

Programmes de gestion hospitalière ciblant l'exclusion rapide

Les indicateurs de gestion des antimicrobiens poussent les services d'urgence à intégrer des dosages rapides de la méningite dans le triage. Des études notent des réductions de 52 heures dans le délai d'accès à une thérapie ciblée, se traduisant par moins d'événements indésirables et une utilisation réduite des antibiotiques à large spectre.[3]Susan C. Winchell, "Intégration des tests de diagnostic rapide dans les programmes de gestion des antimicrobiens," Food and Drug Administration, fda.govAlors que les régulateurs lient le remboursement aux performances de gestion, les administrations hospitalières budgétisent les tests à la demande. Les équipes combinées de diagnostic et de gestion des antimicrobiens génèrent des protocoles itératifs qui affinent le traitement empirique en quelques heures plutôt qu'en quelques jours. Cet alignement accélère l'adoption commerciale, en particulier dans les réseaux de santé intégrés.

Décentralisation vers les tests au point de soins dans les environnements à ressources limitées

Les plateformes portables dont le prix est inférieur à 10 USD par test offrent désormais une sensibilité de 88 % et une spécificité de 90 % pour la méningite bactérienne dans les cliniques de district.[4]Michael M. Wanzira, "Tests de lactate dans le liquide céphalorachidien au point de soins pour la méningite bactérienne en Ouganda," American Journal of Tropical Medicine and Hygiene, ajtmh.org Les boîtes froides anti-gel et les modules d'énergie solaire maintiennent les réactifs stables hors réseau, permettant une sensibilisation cohérente dans la ceinture africaine de la méningite. Avec 80 systèmes moléculaires quasi-point de soins déjà répertoriés, les fournisseurs voient un volume annuel adressable de 63,6 millions de tests dans les pays à revenu faible et intermédiaire. La décentralisation élargit donc le marché des tests diagnostiques de la méningite au-delà des centres tertiaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX/OPEX élevé des instruments moléculaires multiplexés | -0.9% | Mondial, ressenti de manière aiguë dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Disponibilité limitée des échantillons de LCR en milieu pédiatrique | -0.6% | Mondial, impact plus élevé dans les hôpitaux à ressources limitées | Moyen terme (2-4 ans) |

| Lacunes persistantes de remboursement pour les tests rapides au point de soins | -0.7% | Amérique du Nord, UE, marchés émergents | Moyen terme (2-4 ans) |

| Contraintes logistiques de la chaîne du froid dans les marchés à ressources limitées | -0.5% | Afrique subsaharienne, Asie du Sud, régions éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX/OPEX élevé des instruments moléculaires multiplexés

Les systèmes PCR varient de 100 000 à 300 000 USD et facturent de 50 à 150 USD par cartouche, excluant les petits laboratoires. Les hôpitaux éthiopiens signalent que les coûts des réactifs FilmArray dépassent les budgets annuels même lorsque les avantages cliniques sont évidents. Des schémas de location existent, mais peu d'établissements disposent d'une capacité de financement. Les sites à faible volume ne peuvent pas amortir les coûts fixes, faisant du prix un frein au marché des tests diagnostiques de la méningite.

Disponibilité limitée des échantillons de LCR en milieu pédiatrique

La ponction lombaire chez les nouveau-nés produit de faibles volumes, limitant les menus de tests. De nombreux services d'urgence doivent trier les dosages à effectuer sur <0,5 mL, retardant le diagnostic complet. Les fournisseurs conçoivent désormais des cartouches nécessitant 0,2 mL, mais les laboratoires requièrent une formation sur les étapes de micro-manipulation. Tant que le micro-prélèvement ne sera pas devenu courant, la rareté des échantillons continuera de freiner l'expansion du marché, en particulier chez les enfants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : l'innovation CRISPR remet en cause la domination de la PCR

Les dosages CRISPR enregistrent le CAGR le plus rapide à 6,49 %, mais la PCR conserve 42,87 % des revenus de 2025. Le marché des tests diagnostiques de la méningite continue de s'appuyer sur la PCR parce que les cliniciens font confiance à sa sensibilité et que les laboratoires hospitaliers possèdent déjà des thermocycleurs compatibles. Cependant, les méthodes CRISPR-Cas à luciférase divisée détectent désormais des acides nucléiques attomolaires directement à partir du LCR en 20 minutes, correspondant à l'étendue des panels syndromiques. Les bandelettes à flux latéral restent pertinentes dans les campagnes de sensibilisation où l'électricité n'est pas garantie. L'ELISA décline progressivement à mesure que la spécificité moléculaire augmente. La part de la culture s'érode davantage lorsque les patients arrivent prétraités avec des antibiotiques qui inhibent la croissance.

La demande se déplace vers l'exclusion rapide : les dosages isothermes multiplexés atteignent une détection de 10 fg de Neisseria meningitidis, facilitant le triage des épidémies dans la ceinture africaine. L'agglutination au latex offre encore de la valeur dans les tentes de terrain car elle se conserve à température ambiante, bien que les limites de sensibilité persistent. L'imagerie par intelligence artificielle qui lit les boîtes de culture promet de sauvegarder les flux de travail existants en automatisant la détection, de sorte que les technologies traditionnelles et nouvelles coexistent, créant des opportunités stratifiées au sein du marché des tests diagnostiques de la méningite.

D'ici 2031, la pénétration du CRISPR dans les hôpitaux à revenu intermédiaire remettra en cause le leadership de la PCR, mais la coexistence de solutions à faible et haute technologie reflète l'hétérogénéité des acheteurs. Les fournisseurs maintiennent donc des portefeuilles mixtes, équilibrant des panels de haute complexité pour les centres tertiaires avec des kits à flux latéral robustes pour la sensibilisation. Cette double stratégie élargit les volumes adressables et atténue le risque lié à une technologie unique.

Par technologie : le NGS perturbe le leadership du diagnostic moléculaire

Le diagnostic moléculaire représentait 49,12 % de part en 2025, mais le CAGR de 6,88 % du NGS le positionne comme un perturbateur majeur. Le séquençage métagénomique a atteint 60,6 % de positivité contre 20,2 % pour les méthodes conventionnelles de LCR dans une cohorte hospitalière. Son aptitude pour les infections inconnues ou mixtes stimule l'adoption dans les unités de soins intensifs neurologiques où une encéphalite inexpliquée persiste. Les immunodosages défendent des rôles de niche au point de soins grâce à des besoins de formation minimaux, tandis que la culture classique reste essentielle pour le profilage de la sensibilité même si le débit diminue.

Le NGS fournit désormais des lectures exploitables en <6 heures sur des séquenceurs de paillasse à faible capacité, permettant aux cliniciens de cibler la thérapie dans la fenêtre d'admission. Les portails de bio-informatique en nuage gèrent l'analyse, réduisant les dépendances en personnel local. Cependant, les coûts par échantillon s'élèvent encore en moyenne à 175 USD, limitant l'utilisation courante en dehors des centres de recherche. Au cours de la période de prévision, les baisses de prix des réactifs et les modèles commerciaux de paiement par échantillon devraient envoyer le NGS plus profondément dans la microbiologie de routine, augmentant la taille du marché des tests diagnostiques de la méningite consacrée aux applications de séquençage.

Par type d'échantillon : les tests sanguins gagnent du terrain face à la domination du LCR

Le LCR a conservé 61,95 % des revenus en 2025, mais les dosages sur sang/sérum croissent de 5,18 % annuellement à mesure que les cliniciens recherchent des options moins invasives. Le NGS plasmatique a identifié des agents causaux dans 36 % des cas de méningite pédiatrique avant les résultats de la culture du LCR. Les écouvillons nasopharyngés aident à détecter les agents pathogènes respiratoires liés à la méningite secondaire. D'autres matrices telles que l'urine et la salive restent expérimentales.

La mesure de la protéine C-réactive dans le LCR peut différencier la méningite bactérienne de la méningite virale en 30 minutes au chevet du patient, offrant un complément rentable. Les lectures de lactate au point de soins montrent également une sensibilité de 88 %, rendant les appareils portables précieux dans les cliniques rurales. Le marché des tests diagnostiques de la méningite voit désormais les fournisseurs proposer des panels multi-spécimens où une seule cartouche traite le LCR, le sang ou l'écouvillon, rationalisant la logistique et élargissant le bassin de patients adressables.

Par agent pathogène : la détection virale s'accélère dans un contexte de domination bactérienne

La détection bactérienne a généré 46,10 % des revenus du marché en 2025, car l'intervention antibiotique immédiate rend l'identification rapide vitale. Les dosages viraux, cependant, affichent un CAGR de 4,75 % car la gestion exige de distinguer les cas viraux qui ne nécessitent pas d'antibiotiques. La PCR multiplexée détecte désormais simultanément les entérovirus, les herpèsvirus et les parechovirus, réduisant le traitement empirique. Les dosages fongiques, notamment les tests d'antigène cryptococcique, restent indispensables dans les zones à forte prévalence du VIH. Les tests parasitaires sont de niche mais essentiels dans les régions où le paludisme cérébral ou l'angiostrongylose chevauche les symptômes de la méningite.

Les panels complets qui partagent des réactifs entre les classes d'agents pathogènes améliorent la gestion des stocks et les flux de travail de laboratoire. D'ici 2031, les volumes de tests viraux pourraient approcher ceux des tests bactériens dans les centres spécialisés, bien que le déséquilibre des revenus persistera en raison des prix plus élevés des cartouches pour les marqueurs de résistance bactérienne. Cette diversité maintient le marché des tests diagnostiques de la méningite résilient aux fluctuations de la demande spécifiques aux agents pathogènes.

Par utilisateur final : les laboratoires académiques stimulent l'innovation au-delà de la domination hospitalière

Les hôpitaux représentaient 55,74 % des dépenses en 2025, reflétant les systèmes de laboratoire intégrés et les mandats de gestion. Néanmoins, les laboratoires académiques et de recherche affichent un CAGR de 5,32 % à mesure que les projets financés par des subventions valident le CRISPR, le NGS et l'analyse par intelligence artificielle. Les centres de référence diagnostique servent de débordement pour les hôpitaux communautaires, déplaçant les panels complexes hors site. Les cliniques au point de soins, les bases militaires et les ONG humanitaires forment le segment « autres » à la croissance la plus rapide à mesure que les appareils portables deviennent robustes et fonctionnent sur batterie.

Les partenariats académiques déterminent fréquemment l'entrée précoce sur le marché pour les nouvelles technologies. Les collaborations avec les départements d'ingénierie accélèrent la miniaturisation des cartouches et la réduction des coûts, qui migrent ensuite dans les cycles d'approvisionnement hospitaliers. Ainsi, la diffusion de l'innovation par le biais du milieu académique façonne matériellement les trajectoires de croissance futures du secteur des tests diagnostiques de la méningite.

Analyse géographique

L'Amérique du Nord a représenté 37,65 % des revenus en 2025, soutenue par la couverture des payeurs et les voies réglementaires de la FDA qui accélèrent les dosages pour les maladies infectieuses. Les hôpitaux intègrent des panels rapides dans les tableaux de bord de gestion, réduisant la durée moyenne de séjour et libérant des capacités de lits. Le Canada élargit la couverture grâce à des subventions provinciales de modernisation des laboratoires, tandis que les réformes du Seguro Popular au Mexique canalisent des fonds vers des pôles diagnostiques régionaux. Malgré ce leadership, la rigueur budgétaire incite à des négociations sur les prix des réactifs pour maintenir des volumes durables sur les marchés matures.

L'Asie-Pacifique est le principal moteur de croissance avec un CAGR de 5,95 % jusqu'en 2031. La Chine finance l'automatisation des laboratoires hospitaliers dans son plan Chine en bonne santé 2030, stimulant l'adoption du NGS et de la PCR multiplexée. L'Inde développe le dépistage néonatal dans le cadre d'Ayushman Bharat, augmentant les panels bactériens de routine. Le Japon met l'accent sur la différenciation virale rapide dans les services pédiatriques pour réduire le mauvais usage des antibiotiques. Les nations d'Asie du Sud-Est modernisent la surveillance de la méningite après la COVID-19, alignant les programmes de vaccination avec une meilleure confirmation diagnostique. Ces initiatives font collectivement croître le marché des tests diagnostiques de la méningite dans la région.

L'Europe enregistre des gains réguliers à mesure que les listes de surveillance de la résistance aux antimicrobiens stimulent la demande moléculaire. L'Allemagne et la France pilotent le remboursement du séquençage métagénomique, et le Royaume-Uni applique l'approvisionnement basé sur la valeur pour les kits au point de soins dans le cadre du Service national de santé. Les subventions de modernisation d'Europe de l'Est financent des mises à niveau de la chaîne du froid qui soutiennent la stabilité des réactifs. Le partage transfrontalier de données via le Centre européen de prévention et de contrôle des maladies harmonise les protocoles de test, offrant des avantages d'échelle aux fournisseurs. L'adoption du marché reste donc cohérente, bien que les pressions sur les prix persistent dans les systèmes à payeur unique.

Paysage réglementaire

La supervision réglementaire des tests de diagnostic de la méningite s'appuie sur les règles DIV applicables aux tests moléculaires syndromiques et à la microbiologie traditionnelle, avec des exigences façonnées par les recommandations de santé publique et les cadres d'accès au marché des dispositifs. Aux États-Unis, les systèmes de détection multiplex d'acides nucléiques pour la méningite/encéphalite sont réglementés par la FDA en tant que dispositifs de classe II (par exemple, dans le cadre de la classification des systèmes de détection multiplex d'acides nucléiques pour agents pathogènes de la méningite/encéphalite), et l'activité d'homologation continue d'élargir les menus de tests, avec notamment l'homologation par la FDA en novembre 2024 du panneau QIAstat-Dx Méningite/Encéphalite de QIAGEN.

En Europe, le règlement de l'UE relatif aux dispositifs médicaux de diagnostic in vitro (IVDR, UE 2017/746) continue de redéfinir les attentes en matière de conformité et de preuves pour les tests de maladies infectieuses à risque plus élevé, y compris les tests de classe C. Les fabricants sont tenus de faire progresser les étapes formelles d'évaluation de la conformité auprès des organismes notifiés avant le 26 mai 2026 pour conserver l'accès au marché dans le cadre du régime transitoire. Sur le plan de la pratique clinique, l'Organisation mondiale de la santé a publié en avril 2025 des lignes directrices mondiales qui positionnent la culture du LCR et les tests de sensibilité aux antimicrobiens comme la référence absolue pour les bactéries, tout en recommandant également les tests moléculaires basés sur la PCR comme aides au diagnostic. Cela renforce le double besoin de voies rapides d'exclusion et de traitement éclairé par la résistance.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs en amont d'enzymes et de produits chimiques spécialisés, notamment les réactifs d'extraction, les polymérases thermostables, les amorces/sondes, et les plastiques de qualité médicale. Les acteurs intermédiaires fabriquent des kits et cartouches couvrant les flux de travail PCR, à base d'antigènes et de séquençage, tandis que les canaux en aval comprennent les fournisseurs d'instruments, les distributeurs régionaux, les organisations d'achat groupé hospitalières (GPO), et les réseaux de laboratoires de référence. La fabrication des composants moléculaires critiques est concentrée dans des pôles établis tels que les États-Unis, l'Allemagne, le Japon et la Suisse, ce qui accroît l'exposition aux contraintes de source unique pour des intrants clés (par exemple, les polymérases et les sondes fluorescentes) et rend la logistique et la planification des stocks essentielles à la continuité du service.

Les structures réglementaires et d'approvisionnement façonnent également la manière dont les produits passent de l'usine à la clinique. Aux États-Unis, les voies 510(k) de la FDA pour les panneaux syndromiques favorisent une commercialisation plus large, tandis que les réseaux de prestation intégrés et les contrats GPO orientent de plus en plus les achats vers des accords standardisés à grand volume, susceptibles de comprimer les marges des fournisseurs de kits et de réduire la dépendance aux modèles de distribution traditionnels. Dans la région EMEA, les exigences de conformité liées à REACH et la capacité limitée des organismes notifiés pour l'évaluation de conformité IVDR peuvent allonger le délai de mise sur le marché et créer des retards d'approvisionnement. En conséquence, les fabricants mettent souvent l'accent sur la diversification des fournisseurs, les stratégies d'emballage localisées et un soutien post-commercialisation renforcé pour conserver leurs positions dans les hôpitaux et centres de diagnostic.

Paysage concurrentiel

Le marché est modérément fragmenté. Abbott, bioMérieux et Thermo Fisher Scientific s'appuient sur de larges menus couvrant la PCR, les milieux de culture et les lignes automatisées pour servir les hôpitaux de premier rang. bioMérieux s'est associé à Oxford Nanopore Technologies en 2025 pour co-développer des diagnostics de la méningite basés sur le nanopore ciblant des délais d'analyse de 30 minutes. Abbott étend sa plateforme moléculaire ID NOW avec un panel de méningite adapté aux services d'urgence. Thermo Fisher intègre les dosages de méningite dans son système Amplitude à haut débit largement acheté pendant la COVID-19, amortissant l'équipement sur plusieurs maladies.

Les perturbateurs utilisent le CRISPR, l'intelligence artificielle et des réactifs lyophilisés qui contournent la chaîne du froid, ciblant les ONG et les cliniques de terrain. Les start-ups se concentrent sur des puces microfluidiques nécessitant <50 μL de LCR et dont le prix est inférieur à 8 USD, répondant aux restrictions de prélèvement pédiatrique. Les fournisseurs se différencient via des tableaux de bord d'analyse groupés qui alimentent directement les indicateurs de gestion dans les dossiers médicaux électroniques hospitaliers, améliorant la justification des achats.

Les alliances stratégiques réduisent les délais de mise sur le marché. Les fabricants d'instruments concèdent sous licence le contenu des dosages des laboratoires académiques, et les entreprises de réactifs associent des solutions logistiques avec des réfrigérateurs solaires en Afrique. Le positionnement concurrentiel dépend donc de l'étendue des solutions, du coût de service et de l'adaptabilité aux niveaux d'infrastructure mixtes selon les pays. Ces dynamiques favorisent l'innovation tout en répartissant les revenus entre de nombreux acteurs, maintenant un marché des tests diagnostiques de la méningite fragmenté mais dynamique.

Leaders du secteur des tests diagnostiques de la méningite

Seegene Inc.

IMMY

Thermo Fisher Scientific Inc

Siemens Healthineers

bioMérieux

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité se concentre à l'intersection de la détection syndromique rapide et des flux de travail tenant compte de la résistance aux antimicrobiens, où les hôpitaux souhaitent des réponses rapides sans perdre la capacité à orienter la thérapie et la gestion des antimicrobiens. L'OMS a publié en avril 2025 ses premières lignes directrices mondiales pour le diagnostic, le traitement et la prise en charge de la méningite, maintenant explicitement la culture du LCR et les tests de sensibilité aux antimicrobiens comme référence absolue pour l'identification bactérienne, tout en recommandant les tests moléculaires basés sur la PCR comme aides au diagnostic. Cette combinaison favorise les opportunités pour les fournisseurs qui associent des panneaux multiplex en système clos à des voies préservant les informations de sensibilité ou de résistance, telles que le passage réflexe à la culture, les cibles de résistance en option, ou les rapports intégrés alimentant les tableaux de bord de gestion des antimicrobiens des hôpitaux.

Les jalons réglementaires et produits élargissent également l'espace de commercialisation pour des menus de pathogènes étendus et des systèmes d'échantillon-à-résultat plus rationalisés. Le panneau QIAstat-Dx Méningite/Encéphalite de QIAGEN a obtenu l'homologation de la FDA en novembre 2024, et l'entreprise a ensuite obtenu la certification CE-IVDR pour un panneau étendu détectant 16 pathogènes, annoncée en septembre 2025, mettant en évidence des voies d'achat actives à la fois aux États-Unis et en Europe pour les mises à niveau des tests syndromiques. Dans le même temps, des recherches publiées en 2026 sur des approches PCR multiplex portables et entièrement automatisées pour les pathogènes de la méningite indiquent une attention continue portée à l'ingénierie de plateformes compactes répondant aux contraintes de site, notamment la manipulation de volumes limités de LCR, le contrôle de la contamination, et le délai d'exécution. Cela s'aligne sur les initiatives de décentralisation dans les milieux à ressources limitées et sur les hôpitaux recherchant une exclusion rapide dans les flux de travail d'urgence et pédiatriques.

Développements récents du secteur

- Mai 2026 : Seegene a lancé le test Allplex MDRO en Europe avec le marquage CE selon l'IVDR de l'UE, élargissant son portefeuille de tests moléculaires pour les pathogènes associés à la résistance aux antimicrobiens. Bien que non spécifique à la méningite, cette expansion moléculaire axée sur la RAM soutient les achats orientés vers la gestion des antimicrobiens et peut influencer la manière dont les laboratoires regroupent les menus de tests de maladies infectieuses dans les flux de travail de soins aigus.

- Avril 2026 : Thermo Fisher Scientific a signé un accord pour vendre son activité de microbiologie à Astorg pour 1,075 milliard USD, couvrant des actifs liés aux milieux de culture et aux tests de sensibilité aux antimicrobiens. Cette cession redéfinit le positionnement d'un fournisseur majeur dans les flux de travail de microbiologie complémentaires aux diagnostics de la méningite, avec des implications pour la feuille de route produit, la couverture commerciale, et les options de partenariat pour des solutions intégrées culture-plus-moléculaire.

- Novembre 2024 : QIAGEN a obtenu l'homologation de la FDA américaine pour le panneau QIAstat-Dx Méningite/Encéphalite, élargissant l'accès aux tests syndromiques pour l'identification rapide des pathogènes de la méningite et de l'encéphalite. Cette homologation soutient une adoption hospitalière plus large des panneaux multiplex qui réduisent le délai d'obtention des résultats et renforcent les protocoles de gestion des antimicrobiens dans les milieux d'urgence et hospitaliers.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les tests utilisés pour détecter la méningite et identifier les agents pathogènes probables en milieu clinique, sur l'ensemble des principales technologies de test et des types d'échantillons courants, puis résumés au niveau de la valeur mondiale.

Exclusions du périmètre : sont exclus les traitements thérapeutiques de la méningite, les vaccins, les coûts généraux de soins hospitaliers, et les outils de recherche non diagnostiques qui ne sont pas utilisés pour le test des patients.

Aperçu de la segmentation

- Par type de test

- Tests d'agglutination au latex

- Dosage par flux latéral

- Dosage PCR

- Tests ELISA

- Test de culture

- Dosage basé sur CRISPR

- Par technologie

- Diagnostic moléculaire

- Immunodosages

- Microbiologie / Culture

- Séquençage de nouvelle génération

- Par type d'échantillon

- Liquide céphalorachidien (LCR)

- Sang / Sérum

- Écouvillon nasopharyngé

- Autres (urine, salive)

- Par agent pathogène

- Bactérien

- Viral

- Fongique

- Parasitaire

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Laboratoires académiques et de recherche

- Autres (cliniques au point de soins, militaires, ONG)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parcours clinique de test et sa mise en relation avec des signaux publics mesurables, afin que les hypothèses initiales ne soient pas formulées de manière isolée. Nous utilisons principalement des références de surveillance de santé publique et de pratique de laboratoire pour comprendre quand les tests sont commandés, quels échantillons sont typiques, et à quelle fréquence différents pathogènes sont suspectés.

Les sources courantes incluent des références telles que les recommandations et mises à jour de surveillance de la méningite du CDC et de l'OMS, les portails statistiques nationaux (pour le contexte de population et de dépenses de santé), les revues à comité de lecture couvrant l'incidence et les diagnostics de la méningite, et les associations professionnelles ou de médecine de laboratoire qui publient des recommandations de test. Nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse, et les avis réglementaires et d'approvisionnement lorsqu'ils décrivent des lancements de tests, des extensions de menus, ou des changements de remboursement. Le cas échéant, des abonnements payants soutenant les données financières et de renseignement d'entreprises, des bases de données de brevets, et une base de données d'expéditions import-export au niveau des livraisons sont utilisés pour vérifier les empreintes produits et les calendriers de commercialisation. Cette liste n'est pas exhaustive, et des sources publiques supplémentaires ont été utilisées pour compiler les données, les valider, et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que le modèle documentaire implique par rapport à ce que les laboratoires et fournisseurs observent dans la demande quotidienne, notamment autour des changements de mix de tests entre culture, immunoessais, et panneaux moléculaires. Nous avons échangé avec un ensemble de fabricants, distributeurs, équipes de laboratoire hospitalier, laboratoires de référence, et cliniciens pour vérifier les moteurs de volume, les fourchettes de prix, et les obstacles à l'adoption dans les régions APAC, EMEA, et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 13 % | APAC : 46 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante du bassin de demande utilisant l'épidémiologie et la pratique des tests, où les cas suspects de méningite sont traduits en commandes de tests attendues par cadre de soins et parcours d'échantillons typiques (LCR contre sang ou sérum), puis convertis en valeur à l'aide d'une tarification mixte. Pour maintenir des résultats réalistes, les totaux sont corroborés par des approximations ascendantes sélectives telles que les répartitions de revenus des fournisseurs mentionnées dans les divulgations publiques, les vérifications de canaux sur l'utilisation des kits, et des points de prix échantillonnés pour les principaux groupes de tests.

Quelques intrants pratiques qui façonnent le modèle incluent les volumes de cas suspects par groupe d'âge, les taux de ponction lombaire et de collecte de LCR, la part des cas orientés vers les hôpitaux par rapport aux centres de diagnostic, le mix entre les méthodes de culture, d'immunoessai, et moléculaires, et le glissement vers les panneaux syndromiques lorsque le délai d'exécution est prioritaire. Lorsqu'un point de données au niveau national est manquant, un proxy est utilisé à partir d'un marché comparable basé sur l'accès aux soins de santé et la densité de laboratoires, puis ajusté lors des entretiens.

Les prévisions reposent sur une régression multivariée soutenue par des vérifications de scénarios, utilisant des moteurs tels que les tendances des infections, l'expansion de la capacité des laboratoires hospitaliers, l'orientation du remboursement, et les taux de remplacement technologique. Les hypothèses sont examinées avec des experts afin que les perspectives reflètent ce qui est susceptible d'être adopté, et non simplement ce qui est techniquement disponible.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les totaux modélisés avec des signaux indépendants tels que l'orientation des dépenses DIV en maladies infectieuses, les indices d'expansion de la base installée, et l'activité d'approvisionnement visible, puis toute variance importante est examinée avant validation finale. Des vérifications sont également effectuées sur la tarification implicite, le mix de tests, et les parts régionales afin que le modèle ne crée pas de sauts cachés difficiles à expliquer.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels qu'un changement majeur de lignes directrices ou un lancement de produit à fort impact. Avant la livraison, un analyste effectue un nouveau passage complet sur les hypothèses clés et les mises à jour publiques récentes afin que les clients reçoivent la vision la plus récente, appuyée par les informations disponibles.

Estimation du marché des tests de diagnostic de la méningite de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les tests de diagnostic de la méningite ne correspondent pas toujours, même lorsque le nom du sujet paraît identique, car les équipes appliquent des années de référence, une logique de tarification, et une définition de test facturable différentes. Les différences apparaissent également lorsque certaines études s'appuient davantage sur le rythme des prévisions que sur la pratique actuelle des tests.

Les principaux facteurs d'écart sur ce marché tendent à être le fait que les panneaux moléculaires groupés soient comptabilisés au revenu total du panneau ou alloués à l'usage suspecté de méningite, la manière dont la culture et les tests de confirmation sont traités au sein du même épisode de soins, et la manière dont les prix de vente moyens sont ajustés selon les régions et les années. Une autre raison courante est la cadence d'actualisation, car les évolutions récentes vers des méthodes moléculaires plus rapides et les changements de remboursement peuvent faire varier le total d'une année à l'autre, en particulier pour les marchés plus petits.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 128,10 M USD (2026) | |

| Éditeur de recherche sectorielle A | 122,50 M USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et la description du périmètre est moins précise sur la manière dont les panneaux moléculaires groupés et les étapes de culture de confirmation sont alloués à la demande spécifique à la méningite. |

| Éditeur de recherche mondiale B | 149,43 M USD (2025) | Part d'une valeur d'année de référence plus élevée et peut appliquer des hypothèses de majoration de prix plus larges selon les régions, ce qui peut gonfler les totaux si la tarification des panneaux n'est pas normalisée par rapport à la part réelle des tests suspectés de méningite. |

Le tableau montre que le choix de l'année de référence et l'allocation des revenus des panneaux peuvent facilement faire varier le marché de dizaines de millions dans une petite catégorie de diagnostics, ce qui explique pourquoi les étapes de modélisation doivent être explicites. En allouant la valeur des panneaux syndromiques uniquement à la part suspectée de méningite et en vérifiant le mix de tests implicite avec les retours d'entretiens, le total reste plus proche du comportement réel des tests, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests diagnostiques de la méningite ?

La taille du marché des tests diagnostiques de la méningite s'élève à 128,1 millions USD en 2026 et devrait atteindre 151,53 millions USD d'ici 2031 à un CAGR de 3,42 %.

Quelle technologie domine les revenus dans le diagnostic de la méningite ?

Le diagnostic moléculaire détient la plus grande part à 49,12 % en 2025, porté par la dépendance des hôpitaux à la PCR et aux panels multiplexés.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 5,95 % grâce à d'importants investissements dans l'infrastructure de laboratoire, l'élargissement du dépistage néonatal et la sensibilisation croissante au fardeau de santé publique de la méningite.

Comment les dosages CRISPR influencent-ils la croissance du marché ?

Les dosages CRISPR croissent à un CAGR de 6,49 % en offrant une détection rapide et hautement sensible qui remet en cause la domination traditionnelle de la PCR et soutient les tests décentralisés.

Quelles sont les principales contraintes auxquelles le marché est confronté ?

Les coûts d'investissement et d'exploitation élevés des instruments multiplexés, les volumes limités de LCR pédiatrique, les lacunes de remboursement pour les tests rapides et les faiblesses de la chaîne du froid dans les zones à ressources limitées freinent une adoption plus large.

Dernière mise à jour de la page le: