Taille et parts du marché des vaccins méningococciques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

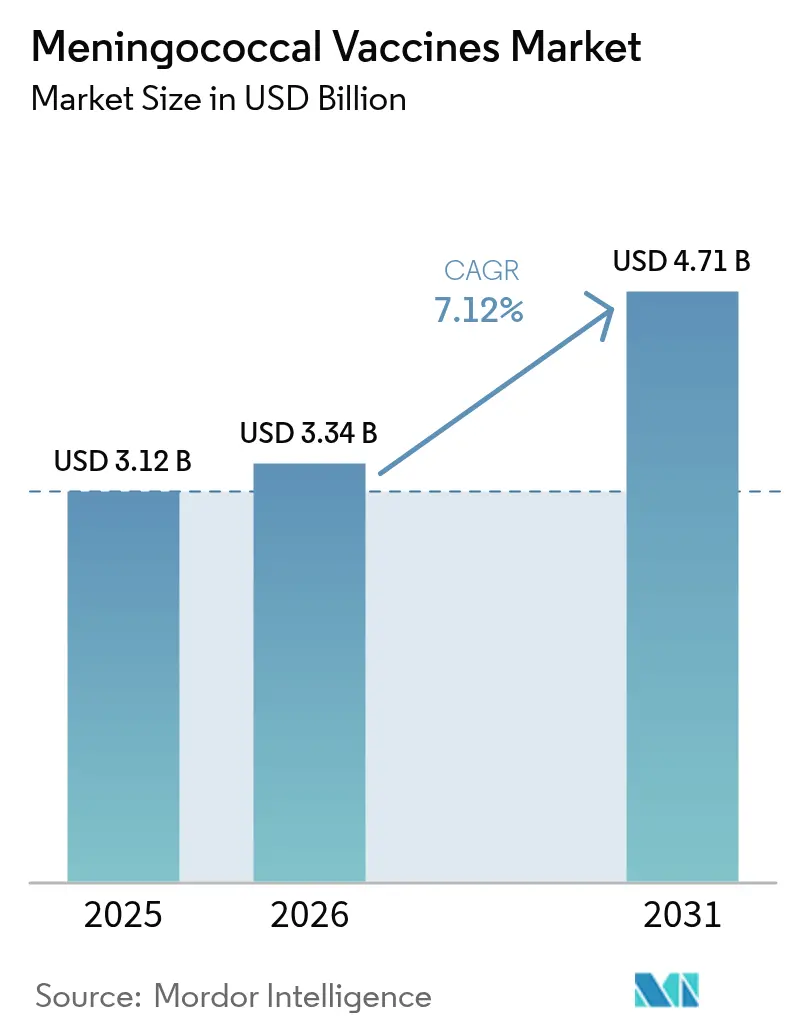

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins méningococciques par Mordor Intelligence

La taille du marché des vaccins méningococciques en 2026 est estimée à 3,34 milliards USD, en hausse par rapport à la valeur de 2025 de 3,12 milliards USD, avec des projections pour 2031 affichant 4,71 milliards USD, croissant à un CAGR de 7,12 % sur la période 2026-2031. Les plateformes pentavalentes combinant les sérogroupes A, B, C, W et Y redéfinissent la stratégie produit, comprimant les schémas multi-injections en une seule injection et déplaçant la demande des anciennes marques monovalentes et quadrivalentes. GSK a obtenu la première approbation de la FDA pour un vaccin à cinq composants, Penmenvy, en février 2025 [1]GSK, "La FDA approuve Penmenvy, le premier vaccin méningococcique à 5 composants," gsk.com, peu après le lancement de Penbraya par Pfizer ; ces deux approbations ont accéléré le réalignement des portefeuilles parmi les acteurs établis. Les fabricants évaluent désormais l'attrait des prix premium pour les vaccins combinés face au risque de cannibalisation de leurs gammes historiques. Sur le plan régional, l'Amérique du Nord conserve son pouvoir d'achat, mais l'Asie-Pacifique enregistre les gains de volume les plus rapides grâce à l'élargissement des programmes nationaux de vaccination et à l'émergence de modèles de distribution du dernier kilomètre tels que le Men5CV stable à température ambiante au Nigéria. L'intensité concurrentielle s'accroît à mesure que les acteurs biotechnologiques exploitent les partenariats public-privé et les transferts de technologie pour réduire les délais de mise sur le marché.

Points clés du rapport

- Par type de produit, les formulations quadrivalentes ont dominé avec 53,32 % de la part de marché des vaccins méningococciques en 2025, tandis que les options bivalentes enregistrent la croissance la plus rapide avec un CAGR de 8,01 % jusqu'en 2031.

- Par type de vaccin, la technologie conjuguée a capturé 46,02 % de la taille du marché des vaccins méningococciques en 2025 ; les vaccins combinés affichent le CAGR projeté le plus élevé à 8,1 % jusqu'en 2031.

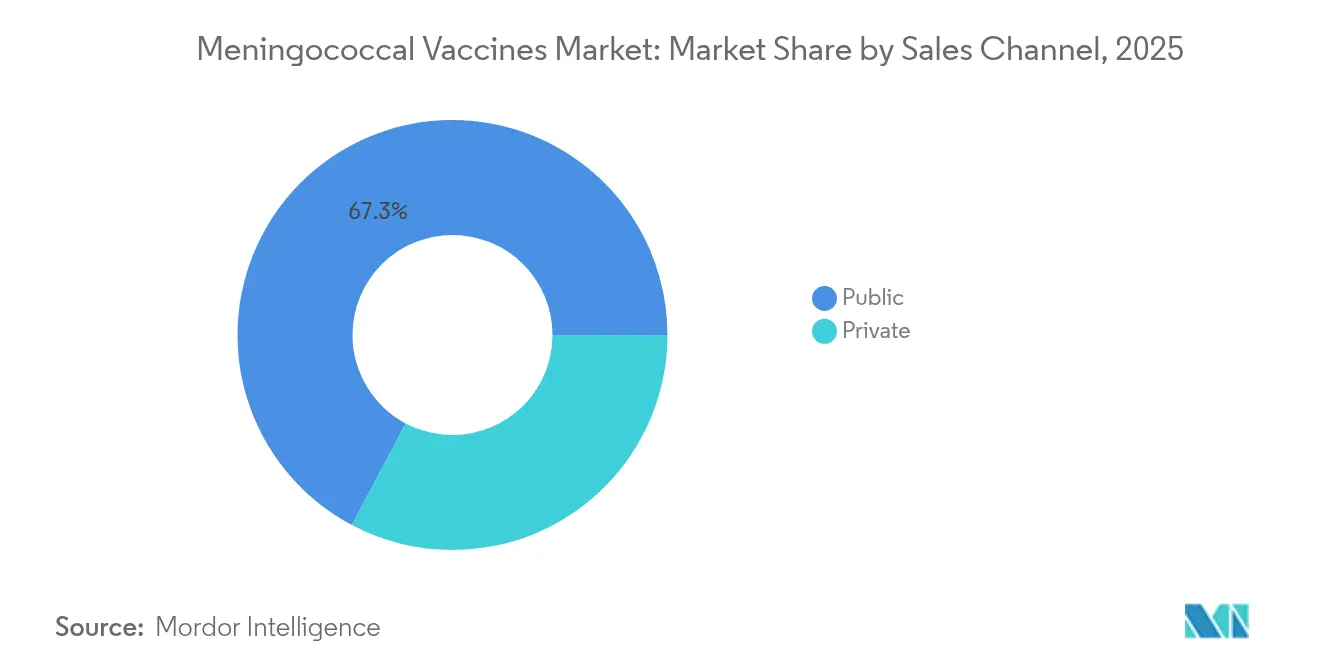

- Par canal de vente, le secteur public a représenté 67,25 % des revenus en 2025, tandis que le segment privé devrait croître à un CAGR de 8,18 % jusqu'en 2031.

- Par groupe d'âge, les enfants et adultes âgés de ≥ 2 ans détenaient 75,10 % de la taille du marché des vaccins méningococciques en 2025, mais les programmes pour nourrissons (0-2 ans) progressent à un CAGR de 8,2 %.

- Par géographie, l'Amérique du Nord était en tête en 2025 avec une part de revenus de 40,05 %, mais l'Asie-Pacifique est positionnée pour le CAGR le plus élevé à 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins méningococciques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes de vaccination en hausse et initiatives gouvernementales | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Augmentation des partenariats public-privé réduisant les coûts de développement | +1.2% | Mondial, bénéficiant particulièrement aux pays à faible revenu | Long terme (≥ 4 ans) |

| Incidence croissante des épidémies des sérogroupes W et Y dans les pays à revenu élevé | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Introduction du Men5CV multivalent et des plateformes conjuguées pentavalentes | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Men5CV stable à température ambiante permettant la distribution du dernier kilomètre en Afrique | +0.9% | Afrique subsaharienne, avec des retombées vers d'autres régions tropicales | Long terme (≥ 4 ans) |

| Pipeline ARNm / nanoparticules protéiques accélérant les rappels MenB | +0.6% | Amérique du Nord et Europe dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des programmes de vaccination et des initiatives gouvernementales

Les campagnes de vaccination financées par les gouvernements amplifient la demande en intégrant les injections méningococciques dans les calendriers de routine et les exigences de voyage. Le Programme national de vaccination de la Chine a intégré plusieurs vaccins approuvés par l'OMS, dont les conjugués méningococciques, dans le statut entièrement financé, élargissant l'accès dans les provinces rurales [2]Shu Chen, Faire progresser le Programme national de vaccination à l'ère de la couverture vaccinale universelle en Chine et au-delà,

Maladies infectieuses de la pauvreté, idpjournal.biomedcentral.com. La France a organisé le premier forum de haut niveau de l'OMS sur la feuille de route « Vaincre la méningite d'ici 2030 » en 2024, débloquant de nouveaux engagements pour un approvisionnement abordable et une harmonisation de la surveillance. L'exigence de l'Arabie saoudite d'une preuve de vaccination MenACWY pour les pèlerins du Hajj et de l'Omra continue de stimuler la demande mondiale, même si les audits de conformité montrent seulement 54 % d'adhésion parmi les voyageurs étrangers. Ces programmes coordonnés créent des cycles d'appels d'offres prévisibles qui permettent aux fabricants d'optimiser les tailles de lots et de prévoir les horizons de revenus.

Augmentation des partenariats public-privé réduisant les coûts de développement

Les développeurs de vaccins sont de plus en plus cofinancés par des alliances combinant la découverte académique et la montée en échelle industrielle. Serum Institute of India a concédé sous licence un candidat protéique chimérique MenB à l'Université d'Oxford, dans le but de fournir des rappels à moindre coût aux marchés éligibles à Gavi [3]Oxford University Innovation, Serum Institute of India et l'Université d'Oxford concluent un accord de licence historique pour le vaccin contre la méningite B,

innovation.ox.ac.uk. L'Accélérateur africain de fabrication de vaccins de Gavi a alloué 1,2 milliard USD en 2024 à la production locale, un changement qui devrait stabiliser l'approvisionnement à long terme et réduire les délais. La collaboration de PATH avec Serum Institute a mis le Men5CV sur le marché à environ 3 USD par dose, bien en dessous des références occidentales, illustrant comment le partage des risques comprime les prix pour les utilisateurs finaux. Ces modèles redistribuent l'exposition à la R&D, permettant aux petites entreprises biotechnologiques de faire progresser de nouvelles plateformes sans investissements en capital prohibitifs.

Incidence croissante des épidémies des sérogroupes W et Y dans les pays à revenu élevé

Les données de surveillance indiquent une résurgence des sérogroupes W et Y aux États-Unis et dans plusieurs pays européens, stimulant la demande de conjugués à spectre plus large. Le CDC a enregistré 422 cas invasifs en 2023, le bilan national le plus élevé depuis une décennie, avec le sérogroupe Y ST-1466 affectant de manière disproportionnée les adultes âgés de 30 à 60 ans, en particulier les personnes noires vivant avec le VIH. L'épidémie de 36 cas en Virginie entre 2022 et 2024 a affiché un taux de létalité de 19,4 %, relançant le débat sur les recommandations de rappel pour les adultes. En Europe, les données de l'ECDC de 2022 montrent que les sérogroupes Y et W représentent 26 % des cas, une hausse notable par rapport aux années précédentes. Ces évolutions soulignent les limites des stratégies monovalentes historiques et soulignent l'urgence commerciale des produits multivalents.

Introduction du Men5CV multivalent et des plateformes conjuguées pentavalentes

Le Men5CV préqualifié par l'OMS et les conjugués pentavalents approuvés par la FDA ont déclenché une nouvelle vague de produits qui consolide la protection en un seul flacon. Le déploiement national du Men5CV au Nigéria en avril 2024 a constitué le premier test à grande échelle d'un vaccin couvrant les sérogroupes A, C, W, X et Y, atteignant une couverture administrative de 96 % dans les États prioritaires. Les essais de l'Université du Maryland ont démontré la sécurité de la co-administration avec les calendriers pour nourrissons, une découverte qui élargit l'utilisation à la cohorte de 9 mois à forte incidence. Les analystes projettent que les ventes de Penmenvy pourraient atteindre 1,1 milliard USD d'ici 2030, dépassant Penbraya de Pfizer à 606 millions USD, alors que les prestataires se tournent vers des schémas à injection unique. Les options pentavalentes réduisent les visites en clinique et améliorent l'économie pour les payeurs, élargissant le fossé concurrentiel pour les premiers entrants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé du stockage en chaîne du froid et de la logistique d'approvisionnement | -1.4% | Mondial, le plus sévère dans les régions tropicales et éloignées | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de responsabilité stricts pour les nouvelles combinaisons de sérogroupes | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Diminution de la conformité aux rappels pour adolescents après la fatigue vaccinale post-COVID | -1.1% | Mondial, particulièrement dans les pays développés | Court terme (≤ 2 ans) |

| Risque de cannibalisation des vaccins pentavalents sur les marques historiques ACWY et B | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du stockage en chaîne du froid et de la logistique d'approvisionnement

La réfrigération à pleine gamme reste un facteur de coût principal, en particulier là où les températures ambiantes dépassent 30 °C. Des études de terrain au Népal ont rapporté la valeur moyenne d'expédition par transporteur isotherme à 1 704 USD, avec près d'un tiers soumis à des dommages de congélation pendant le transit. Des projets pilotes de chaîne à température contrôlée en Inde ont réduit les dépenses logistiques de 0,063 USD à 0,026 USD par dose, mais ont nécessité des mises à niveau en capital et une formation approfondie. La distribution par drone avec des conteneurs thermiques actifs est prometteuse, mais se heurte à des obstacles d'autorisation réglementaire et à une capacité de charge utile limitée. Les lacunes persistantes en matière d'infrastructure se traduisent par des coûts de livraison plus élevés et des ruptures de stock périodiques, limitant la couverture en temps opportun.

Diminution de la conformité aux rappels pour adolescents après la fatigue vaccinale post-COVID

Le sentiment post-pandémique a freiné l'adoption des rappels. Une analyse des données de remboursement parmi les 16-23 ans aux États-Unis a révélé que le taux de complétion de la série MenB n'était que de 56,7 % chez les assurés commerciaux et de 44,7 % chez les bénéficiaires de Medicaid. L'enquête nationale du Pérou a montré une érosion de l'adhésion au calendrier de 65,82 % en 2018 à 61,77 % en 2022, liée à un scepticisme croissant sur le rapport bénéfice-risque et à une réduction des visites en clinique. Les prestataires restent le principal facteur prédictif d'adoption, mais une étude en Turquie a révélé que seulement 81,8 % des médecins de famille recommandent systématiquement les vaccins méningococciques en raison des coûts et des lacunes de connaissances. Une hésitation persistante pourrait aplatir les courbes de demande pour les adolescents malgré des extensions d'indication plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes pentavalentes défient la domination quadrivalente

Les formulations quadrivalentes ont généré 53,32 % des revenus en 2025, maintenant leur primauté dans les programmes de rappel pour adolescents en Amérique du Nord et en Europe. Ce leadership reflète une familiarité clinique de longue date, une couverture d'assurance étendue et des cadres d'appels d'offres solides ancrant le marché des vaccins méningococciques. Pourtant, les solutions bivalentes, prisées pour leur protection ciblée et leur coût réduit, affichent un CAGR de 8,01 % jusqu'en 2031. Les pipelines pentavalents représentent la catégorie « autres » à la croissance la plus rapide, les prestataires cherchant une couverture en une seule visite pour les cinq principaux sérogroupes.

L'élan autour des approbations pentavalentes marque un pivot structurel. La convergence de calendriers simplifiés et d'une couverture plus large des souches a conduit plusieurs États américains à réévaluer les exigences scolaires. Les premières modélisations suggèrent que l'adoption pentavalente pourrait déplacer près de 30 % de la demande quadrivalente d'ici 2028, remodelant la distribution des revenus au sein du marché des vaccins méningococciques. CanSino Biologics a mis en évidence ce changement avec des ventes bivalentes de 561,7 millions RMB (78,5 millions USD) en 2023, soit une hausse annuelle de 266 %, signalant comment les champions locaux exploitent les appels d'offres nationaux pour gagner des parts.

Par type de vaccin : la technologie conjuguée stimule le pipeline d'innovation

Les produits conjugués détenaient une part de 46,02 % en 2025, soutenus par une immunogénicité durable et des avantages d'immunité collective qui s'articulent avec les protocoles pédiatriques. Les formats combinés associant des bases conjuguées à des antigènes protéiques sont sur une trajectoire pour afficher un CAGR de 8,1 %, ouvrant une capacité pour des UGS à marges plus élevées au sein de la taille du marché des vaccins méningococciques. Les injections polysaccharidiques conservent un rôle tactique lors des poussées épidémiques en raison de leurs avantages en termes de coût et de délais de mise à disposition plus rapides.

Les chimies de conjugaison de pointe fusionnent désormais cinq fragments polysaccharidiques à des protéines diphtériques mutantes, préservant l'intégrité des antigènes tout en maintenant des réponses mémoire pendant une décennie ou plus. Le profil à température ambiante du Men5CV ajoute un avantage de distribution, notamment pour les campagnes financées par Gavi en Afrique. Les constructions à vésicules de membrane externe (OMV) et à nanoparticules protéiques restent en développement mais promettent une thermostabilité et une protection croisée, élargissant potentiellement la boîte à outils future du secteur des vaccins méningococciques.

Par canal de vente : les marchés privés s'accélèrent malgré la domination publique

Les appels d'offres gouvernementaux représentaient 67,25 % des volumes de 2025, ancrés par les pools d'approvisionnement de l'UNICEF et de Gavi qui garantissent une demande de base et stabilisent les prix. Néanmoins, la demande privée se développe à un CAGR de 8,18 %, soutenue par des régimes de santé d'entreprise plus larges, des exigences d'inscription universitaire et des avis de voyage spécifiques aux destinations. La croissance est la plus visible en Asie urbaine où des parents aisés achètent des injections pentavalentes non inscrites pour les tout-petits, ajoutant un volume incrémental au marché des vaccins méningococciques.

Les différentiels de prix élargissent la stratification des canaux : les acheteurs publics négocient des prix unitaires inférieurs à 4 USD pour les doses quadrivalentes, tandis que les cliniques privées aux États-Unis facturent 180 à 210 USD pour le même flacon. Ce contraste finance les pipelines de R&D mais soulève des débats sur l'équité. Les pharmacies et les plateformes de télésanté entrent dans l'administration directe aux consommateurs, diversifiant davantage les points d'accès et soutenant l'élan du canal privé.

Par groupe d'âge : les programmes pour nourrissons affichent la trajectoire de croissance la plus forte

Les individus âgés de ≥ 2 ans représentaient 75,10 % du chiffre d'affaires de 2025, reflétant les mandats adolescents bien établis et les politiques de voyage pour adultes. La taille du marché des vaccins méningococciques pour les nourrissons (0-2 ans) devrait toutefois croître le plus rapidement à un CAGR de 8,2 % après que les régulateurs ont approuvé des indications élargies. MenQuadfi de Sanofi a obtenu l'approbation de la FDA pour les nourrissons dès l'âge de six semaines en mai 2025, se positionnant comme la seule option quadrivalente pour cette cohorte.

La protection précoce est un objectif critique en Afrique subsaharienne et dans certaines parties de l'Asie du Sud-Est où l'incidence culmine au cours de la première année de vie. Les données de l'Université du Maryland montrent que la co-administration du Men5CV à 9 mois a atteint une immunogénicité non inférieure à la dose administrée seule, permettant potentiellement des campagnes synchronisées rougeole-méningocoque. La vaccination des adultes reste concentrée dans les groupes à haut risque — patients splénectomisés, cohortes présentant un déficit en complément et recrues militaires — mais la disponibilité pentavalente pourrait inciter à des recommandations de rappel plus larges pour les adultes.

Analyse géographique

L'Amérique du Nord a généré 40,05 % des revenus mondiaux en 2025 grâce à la vaccination universelle des adolescents, à une large couverture des payeurs et à des systèmes de détection rapide des épidémies. Les États-Unis mettent en œuvre un schéma à deux doses MenACWY à 11-12 ans et à 16 ans et recommandent MenB pour les populations à haut risque ; le Canada et le Mexique suivent des approches similaires avec des variations provinciales. L'approbation de Penmenvy par la FDA devrait catalyser les révisions des formulaires et les négociations avec les payeurs privés, accélérant potentiellement l'adoption pentavalente. Les récentes épidémies ST-1466 soulignent la vulnérabilité résiduelle chez les adultes plus âgés, suscitant des discussions sur l'extension des tranches d'âge pour les rappels.

L'Europe affiche une adoption mature mais des tendances dynamiques en matière de sérogroupes. La surveillance a enregistré 1 149 cas invasifs en 2022, dont le sérogroupe B est resté dominant à 62 %. L'organisation par la France du sommet de l'OMS sur la méningite a revitalisé la coordination régionale, tandis que l'inclusion du MenB dans les recommandations de routine en Allemagne illustre l'évolution des politiques. Les clusters liés aux voyages lors des pèlerinages au Moyen-Orient continuent de stimuler la demande de rappels quadrivalents dans les cliniques de départ. Les cadres de remboursement restent solides, mais la croissance incrémentale dépend de l'intégration des injections pentavalentes dans les contrats d'achat groupé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,31 %, portée par les mises à niveau politiques de la Chine, le renforcement logistique de l'Inde et la vigilance face aux épidémies en Asie du Sud-Est. La dynamique du « marché des vaccins méningococciques » dans la région se concentre sur l'accès équitable : le plan national de la Chine vise une couverture conjuguée complète d'ici 2028, tandis que l'Indonésie pilote des corridors de livraison par drone vers des îles éloignées. Les producteurs nationaux tels que CanSino et l'Institut de Chengdu fournissent des bivalents et des quadrivalents à prix ajustés, tandis que les multinationales préparent des lignes locales de remplissage-finition pour contourner les droits de douane à l'importation. Les déploiements réussis de vaccins antipneumococciques fournissent un modèle reproductible pour la montée en échelle inter-maladies.

L'Afrique et le Moyen-Orient représentent une demande latente considérable, l'introduction du Men5CV au Nigéria fournissant une preuve de concept pour les campagnes thermostables dans la ceinture de la méningite. Gavi, l'UNICEF et l'OMS maintiennent des stocks d'urgence, mais des lacunes de financement persistent pour les programmes de routine en dehors des corridors sujets aux épidémies. L'Amérique du Sud enregistre une croissance modeste, contrainte par des disparités de surveillance mais soutenue par un consensus régional d'experts sur l'élargissement de la couverture MenACWY, notamment au Brésil et au Chili.

Paysage réglementaire

L'environnement réglementaire des vaccins antiméningococciques est façonné par des voies d'examen accéléré et d'extension d'indication pour les produits conjugués et combinés à valence plus élevée, ainsi que par des orientations programmatiques pour les régions sujettes aux épidémies. Aux États-Unis, la FDA a approuvé le Penmenvy pentavalent (MenABCWY) de GSK en février 2025 pour les personnes âgées de 10 à 25 ans, ce qui témoigne de l'aisance des régulateurs à combiner les composants MenACWY et MenB sous une seule licence. La FDA continue également d'utiliser des suppléments de BLA pour élargir l'accès pédiatrique à des marques établies, notamment des extensions pour des produits tels que le MenQuadfi de Sanofi vers des groupes d'âge plus jeunes.

En Europe, l'autorisation est centralisée par l'EMA et la Commission européenne, les obligations post-autorisation (y compris la soumission de données pédiatriques au titre de l'article 46) influençant les mises à jour du cycle de vie des vaccins antiméningococciques existants. La politique de l'OMS reste un facteur d'accès pour les milieux à revenu faible ou intermédiaire : sa note de synthèse de janvier 2024 pour la ceinture de la méningite en Afrique a soutenu l'utilisation de conjugués multivalents tels que le Men5CV dans la vaccination systématique et les campagnes de masse, alignant les exigences d'achat mondiales sur une couverture sérogroupique plus large et soutenant les introductions financées par les donateurs.

Paysage concurrentiel

Le marché des vaccins méningococciques est modérément consolidé. GSK dispose d'une gamme diversifiée — Bexsero (MenB), Menveo (MenACWY) et Penmenvy — dépassant collectivement 1 milliard GBP (1,25 milliard USD) de ventes en 2024. Pfizer est en concurrence avec Penbraya et Trumenba, tandis que Sanofi se différencie grâce à l'indication élargie pour nourrissons de MenQuadfi. Ces trois acteurs représentent une part de revenus significative, laissant de la place pour des producteurs régionaux agiles et des entrants portés par la technologie.

Les acteurs émergents exploitent des propositions de valeur ciblées. Le candidat MenB dérivé d'Oxford de Serum Institute vise des contrats à prix bas et volume élevé, tandis que CanSino Biologics capitalise sur les appels d'offres provinciaux chinois. La thermostabilité reste une frontière : le Men5CV de PATH et Serum Institute peut résister aux températures ambiantes jusqu'à 12 semaines, réduisant considérablement les coûts de la chaîne du froid et séduisant les donateurs. Des prototypes ARNm et à nanoparticules protéiques issus de spin-outs académiques cherchent à raccourcir les cycles de développement et à élargir la couverture des souches.

L'activité stratégique s'est accélérée en 2024-2025. GSK a investi dans une usine pilote belge dédiée aux lignes de remplissage-finition de vaccins combinés, et Pfizer a annoncé un essai de phase III en face à face comparant Penbraya aux schémas de co-administration MenACWY+MenB existants. Les accords de licence visant des bases conjuguées spécifiques à certaines régions se multiplient, notamment entre Bio Farma, entreprise publique indonésienne, et EuBiologics de Corée pour la production d'EuNmCV-5.

Leaders du secteur des vaccins méningococciques

Novartis AG

Pfizer Inc.

Sanofi

GSK plc

Cyrus Poonawalla Group (Serum Institute of India Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les stratégies pentavalentes et à couverture élargie créent des espaces vacants sur les marchés qui reposaient historiquement sur des produits distincts MenACWY et MenB, en particulier lorsque les cliniques et les payeurs privilégient un nombre réduit de visites et une logistique simplifiée. Les approbations de la FDA et la validation en matière de santé publique pour les options pentavalentes offrent des voies concrètes de commercialisation : le Penmenvy de GSK a obtenu l'approbation de la FDA en février 2025 pour les personnes âgées de 10 à 25 ans, et un MMWR du CDC de janvier 2026 a confirmé les détails de l'homologation, ce qui alimente les discussions de mise en œuvre au sein des réseaux de prestataires. Cette évolution ouvre également la voie à des mises à niveau du cycle de vie des portefeuilles établis, y compris des présentations entièrement liquides qui réduisent les étapes de préparation et peuvent améliorer le débit dans les contextes de vaccination.

La protection précoce dans la vie constitue une autre opportunité active, à mesure que les régulateurs étendent les indications vers le bas et que les programmes nationaux évaluent la vaccination des nourrissons. Sanofi a obtenu l'approbation de la FDA en 2025 pour inclure les nourrissons dès l'âge de six semaines pour le MenQuadfi, élargissant la population cible au-delà de la demande adolescente et liée aux voyages, et renforçant l'argument en faveur de l'intégration de la protection MenACWY dans les visites de routine de la petite enfance. Les travaux parallèles en cours sur de nouvelles modalités (y compris les approches à vecteur adénoviral et à ARNm auto-amplifiant rapportées dans des sources académiques et des registres d'essais) témoignent des efforts continus pour améliorer l'étendue des souches, l'efficacité des doses et la flexibilité de fabrication, ce qui est pertinent à la fois pour les rappels dans les pays à revenu élevé et pour les appels d'offres publics sensibles aux coûts.

Développements récents du secteur

- Janvier 2026 : Sanofi et SK Bioscience ont lancé le MenQuadfi en Corée du Sud pour les personnes âgées de 6 semaines à 55 ans. Ce lancement élargit la présence de Sanofi sur un marché de vaccination avancé tout en s'appuyant sur l'implantation d'un partenaire local, renforçant l'approvisionnement et l'exécution commerciale au-delà de l'Amérique du Nord et de l'Europe.

- Mai 2025 : la FDA américaine a approuvé le MenQuadfi de Sanofi pour les nourrissons dès l'âge de six semaines. Cette indication d'âge élargie renforce la compétitivité de la vaccination MenACWY plus tôt dans la vie et soutient d'éventuelles discussions d'inclusion dans les calendriers pédiatriques où la couverture quadrivalente est privilégiée.

- Novembre 2024 : la Commission européenne a approuvé une présentation entièrement liquide en flacon unique du Menveo de GSK pour les personnes à partir de 2 ans jusqu'à l'âge adulte. L'abandon de la reconstitution simplifie l'administration et peut améliorer le flux de travail des cliniques, soutenant la gestion du cycle de vie des produits sur des marchés publics et privés matures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des vaccins qui préviennent les maladies méningococciques invasives en développant une immunité active contre Neisseria meningitidis. Il comprend les produits monovalents et multivalents fournis par les programmes de vaccination publics et les canaux privés, dans toutes les grandes régions.

Exclusions du périmètre : cette évaluation exclut les antibiotiques et autres traitements, les tests de diagnostic et les services de soins post-infection.

Aperçu de la segmentation

- Par type de produit

- Bivalent

- Quadrivalent

- Autres

- Par type de vaccin

- Vaccins polysaccharidiques

- Vaccins conjugués

- Vaccins combinés

- Autres types

- Par canal de vente

- Public

- Privé

- Par groupe d'âge

- Nourrissons (âgés de 0 à 2 ans)

- Enfants et adultes (âgés de 2 ans et plus)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des moteurs de la demande et de la couverture politique pour la vaccination antiméningococcique par pays et groupe d'âge, puis relie ces moteurs à la disponibilité de l'offre. Nous nous appuyons sur des sources publiques telles que les calendriers de vaccination et les mises à jour de surveillance du CDC, de l'OMS et de l'ECDC, et nous utilisons des séries sur la charge de morbidité et la population de la Banque mondiale et de l'ONU.

Ensuite, nous examinons les signaux d'approvisionnement en vaccins et le contexte tarifaire à travers les portails d'appels d'offres publics, les communiqués des ministères de la santé nationaux et les statistiques douanières ou commerciales le cas échéant. Les rapports annuels des entreprises, les présentations aux investisseurs et les revues à comité de lecture nous aident à vérifier l'étiquetage des produits, la couverture sérogroupique (A, B, C, W, Y, et parfois X), et la manière dont sont décrites les transitions prévues entre les formulations anciennes et nouvelles. Pour vérifier les revenus et l'empreinte, nous utilisons un abonnement payant axé sur les données financières des entreprises ainsi qu'une base de données de brevets distincte, appliquée de manière sélective. Les sources énumérées ici ne sont pas exhaustives, et des documents publics et points de données supplémentaires ont été examinés lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Les entretiens primaires servent à mettre à l'épreuve les hypothèses du modèle que la recherche documentaire ne peut confirmer clairement, notamment en ce qui concerne le calendrier des appels d'offres, l'expansion de la couverture et l'évolution attendue des prix selon le type de vaccin. Nous échangeons avec des fabricants de vaccins, des distributeurs, des parties prenantes de l'achat public en santé et des cliniciens, en équilibrant les apports entre l'APAC, l'EMEA et les Amériques afin que les schémas de déploiement régionaux se reflètent dans les hypothèses.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants (CXO) : 14 % | APAC : 47 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 60 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir des populations éligibles à la vaccination, des recommandations de calendrier et de l'adoption au niveau national, puis convertit cela en doses et en valeur à l'aide de schémas de dosage typiques et de fourchettes de prix de vente moyens. Comme l'adoption réelle diffère selon le groupe d'âge et le pays, nous ajustons le bassin de demande à l'aide d'indicateurs tels que les taux de couverture chez les adolescents, l'adoption des programmes destinés aux nourrissons, l'intensité des campagnes de rattrapage et le rythme d'intégration du MenACWY et du MenB dans les calendriers nationaux.

Pour garder des totaux réalistes, nous corroborons les résultats par des approximations ascendantes sélectives, telles que la répartition des revenus des fournisseurs par région, les volumes d'appels d'offres publics et des fourchettes de prix de dose échantillonnées à partir de documents d'achat public, puis nous affinons les totaux lorsque des écarts apparaissent. Les entrées clés suivies dans le modèle incluent le mix de couverture sérogroupique, la part d'utilisation des conjugués par rapport aux polysaccharides, les hypothèses de fréquence des rappels et l'effet des épidémies sur la demande à court terme. Les prévisions utilisent une analyse de scénarios, avec des trajectoires de base, de déploiement plus rapide et d'adoption plus lente construites à partir d'avis d'experts sur les changements de politique, la disponibilité de l'offre et l'évolution attendue des prix. Lorsque les données au niveau national sont limitées, nous les traitons par substitution avec des schémas épidémiologiques et de couverture de marchés similaires, suivie d'un contrôle de cohérence par rapport aux signaux d'achat régionaux.

Validation des données et cycle de mise à jour

La validation repose sur des vérifications répétées qui comparent les résultats du modèle à des signaux indépendants, notamment la couverture vaccinale déclarée, les annonces d'achats publics et les commentaires régionaux des fournisseurs. Nous examinons les valeurs aberrantes au niveau du pays et du type de produit, afin que les hausses soudaines soient rattachées à un changement de politique, un pic d'appel d'offres ou une révision tarifaire plutôt que laissées sans explication.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes, et nous revérifions les hypothèses lorsque les retours des entretiens primaires contredisent les constats documentaires. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels qu'une nouvelle indication d'âge, un changement majeur de calendrier ou un important marché d'achat public. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des vaccins antiméningococciques selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les vaccins antiméningococciques peuvent sembler très éloignées les unes des autres car les études ne comptabilisent pas toujours les mêmes éléments, même lorsque les titres sont similaires. Les différences résultent généralement de ce qui est considéré comme un vaccin antiméningococcique, de l'année utilisée comme référence, et de la manière dont la demande est reliée aux calendriers de vaccination et à l'adoption réelle.

Certaines estimations externes utilisent un angle plus large pouvant inclure des revenus de vaccins connexes et des hypothèses fondées sur le pipeline, ce qui tend à augmenter la valeur de départ pour l'année en cours. Pour Mordor Intelligence, la valeur est limitée aux vaccins antiméningococciques prophylactiques couvrant les principaux sérogroupes, et exclut également les traitements, les diagnostics et les services post-infection, afin que la définition du marché reste alignée sur l'usage vaccinal.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,34 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,05 milliards USD (2025) | Utilise une année de référence différente et applique généralement une majoration précoce du PVM liée aux nouvelles approbations de produits, ce qui peut faire augmenter la valeur avant même que l'adoption ne devienne visible dans l'intégration aux calendriers et le calendrier des appels d'offres. |

| Éditeur sectoriel B | 4,05 milliards USD (2024) | Des prévisions établies à partir d'une année de référence antérieure et d'une hypothèse de croissance plus rapide peuvent relever le niveau implicite du marché, en particulier lorsque la demande induite par les épidémies est considérée comme durable plutôt qu'épisodique selon les pays. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de référence, la rapidité présumée d'évolution des prix et de l'adoption, et l'éventuelle intégration indirecte d'éléments non vaccinaux dans la vision des revenus. En maintenant le modèle ancré aux populations éligibles, à la demande induite par les calendriers et aux signaux observables d'achat public et de couverture, nous obtenons une taille de marché plus facile à retracer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins méningococciques ?

Le marché des vaccins méningococciques s'élève à 3,34 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les formulations bivalentes progressent au rythme le plus rapide avec un CAGR de 8,01 %, tandis que les plateformes pentavalentes émergent comme le prochain créneau à forte croissance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des campagnes de vaccination soutenues par les gouvernements, une augmentation des dépenses de santé et une capacité de fabrication locale stimulent le CAGR de 8,31 % de la région.

Comment les vaccins pentavalents affectent-ils les anciennes marques quadrivalentes ?

Les injections combinées consolident la protection en une seule dose, augmentant le risque de cannibalisation pour les gammes quadrivalentes existantes et incitant à des réorientations de portefeuille.

Quels sont les principaux obstacles à une adoption plus large des vaccins dans les pays à faible revenu ?

Les coûts de la chaîne du froid, les obstacles réglementaires pour les nouvelles combinaisons et la fatigue des rappels post-COVID sont les principales contraintes, réduisant collectivement d'environ 3,3 points de pourcentage le potentiel de croissance du CAGR.

Quelles entreprises dominent le paysage concurrentiel ?

GSK, Pfizer et Sanofi contrôlent collectivement une part de revenus significative, tandis que des acteurs régionaux comme Serum Institute of India et CanSino Biologics gagnent des parts grâce à des plateformes rentables.

Dernière mise à jour de la page le: