Taille et Part du Marché des Diagnostics In Vitro des Maladies Infectieuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.63 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

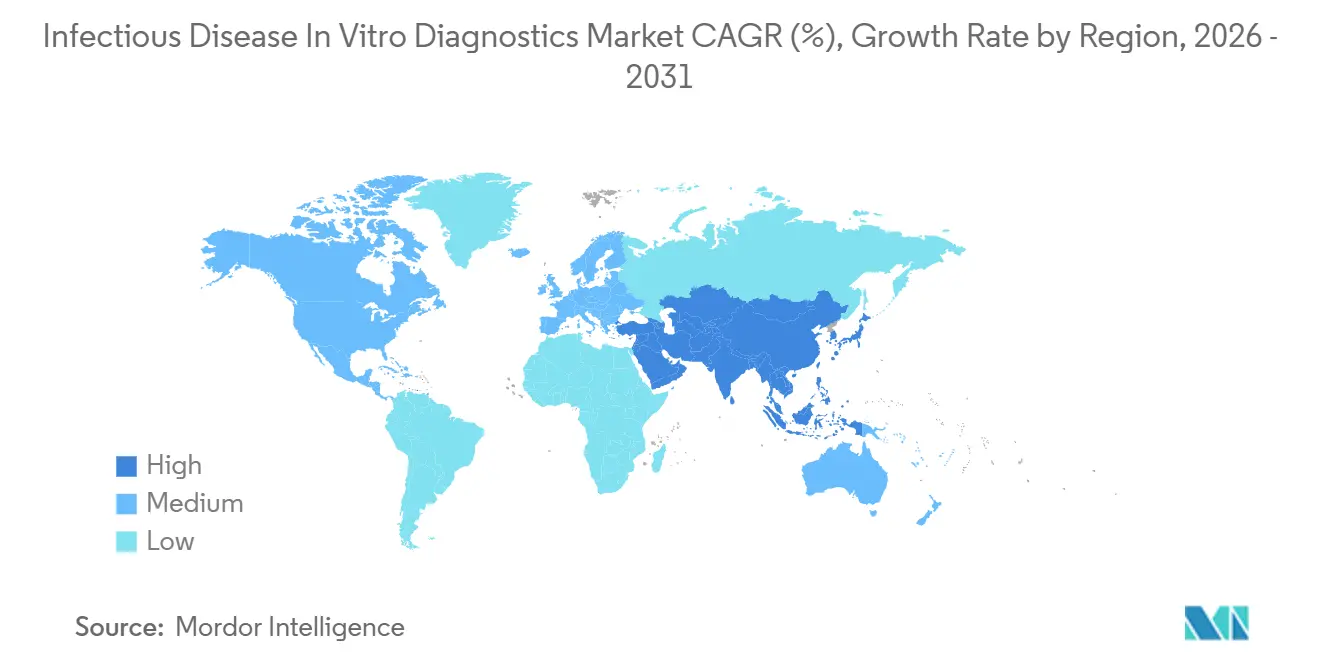

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro des Maladies Infectieuses par Mordor Intelligence

La taille du marché du diagnostic in vitro des maladies infectieuses devrait s'étendre de 2,45 milliards USD en 2025 et 2,63 milliards USD en 2026 à 3,87 milliards USD d'ici 2031, enregistrant un CAGR de 8,03 % entre 2026 et 2031.

Le marché des diagnostics in vitro des maladies infectieuses repose sur une base plus durable de demande hospitalière et de besoins en matière de tests de santé publique, plutôt que sur le schéma de hausse temporaire observé lors des cycles de dépistage liés aux pandémies. La croissance du marché des diagnostics in vitro des maladies infectieuses est soutenue par le fardeau persistant des infections respiratoires et des infections de la circulation sanguine, l'utilisation plus large des plateformes moléculaires multiplex, et l'expansion des réseaux de tests décentralisés en Asie du Sud, en Asie du Sud-Est et en Afrique subsaharienne. Le marché des diagnostics in vitro des maladies infectieuses bénéficie également du lien plus étroit entre les tests de routine et la surveillance de la résistance aux antimicrobiens, ce qui fait des tests des maladies infectieuses un besoin récurrent dans les flux de travail hospitaliers plutôt qu'un achat périodique. Le positionnement concurrentiel sur le marché des diagnostics in vitro des maladies infectieuses continue de favoriser les entreprises disposant de grandes bases d'instruments installés, de larges menus de tests et d'une solide exécution réglementaire dans les principales régions. Le marché des diagnostics in vitro des maladies infectieuses est encore confronté à des pressions en matière de remboursement et de réglementation, mais la transition vers des flux de travail automatisés et l'accès au plus près du patient maintiennent la trajectoire de croissance crédible jusqu'en 2031.

Principaux Enseignements du Rapport

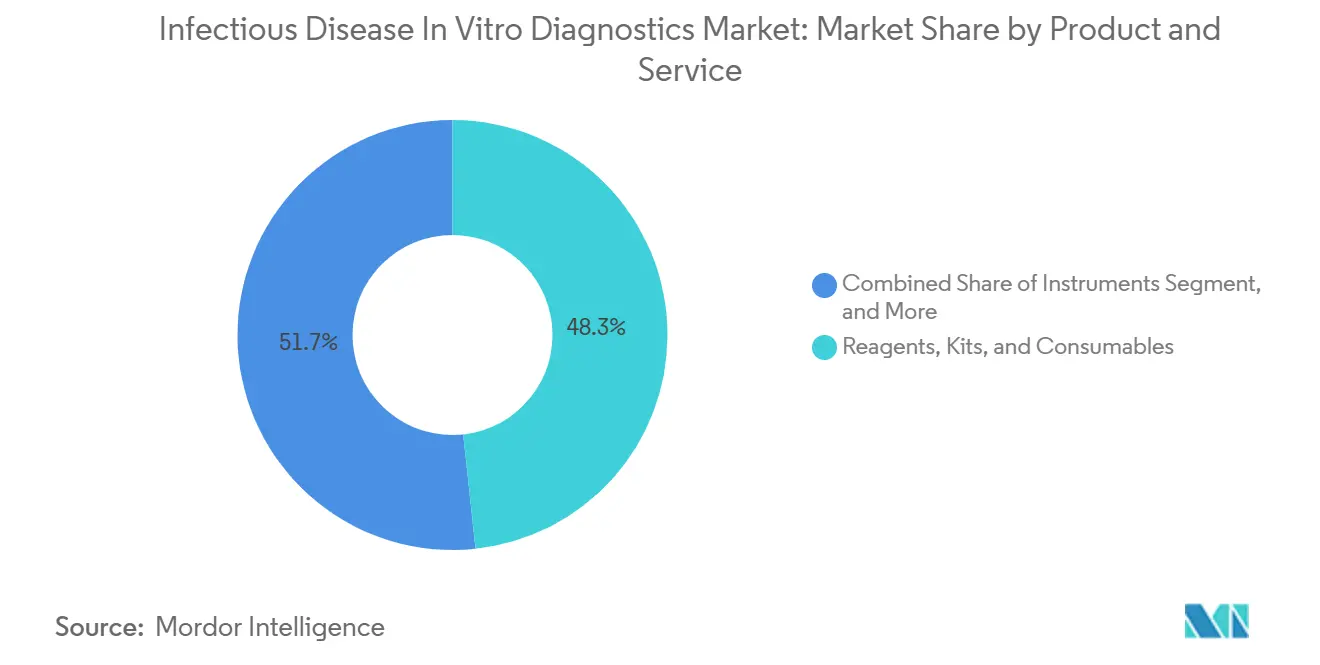

- Par produit et service, les réactifs, kits et consommables représentaient 48,31 % du chiffre d'affaires en 2025, tandis que les logiciels et services, la catégorie évoluant le plus rapidement, devraient croître à un TCAC de 8,35 % jusqu'en 2031 au sein du marché des diagnostics in vitro des maladies infectieuses.

- Par type de test, les tests en laboratoire représentaient 61,68 % de la part du marché des diagnostics in vitro des maladies infectieuses en 2025, tandis que les tests au point de soin devraient croître à un TCAC de 9,73 % jusqu'en 2031.

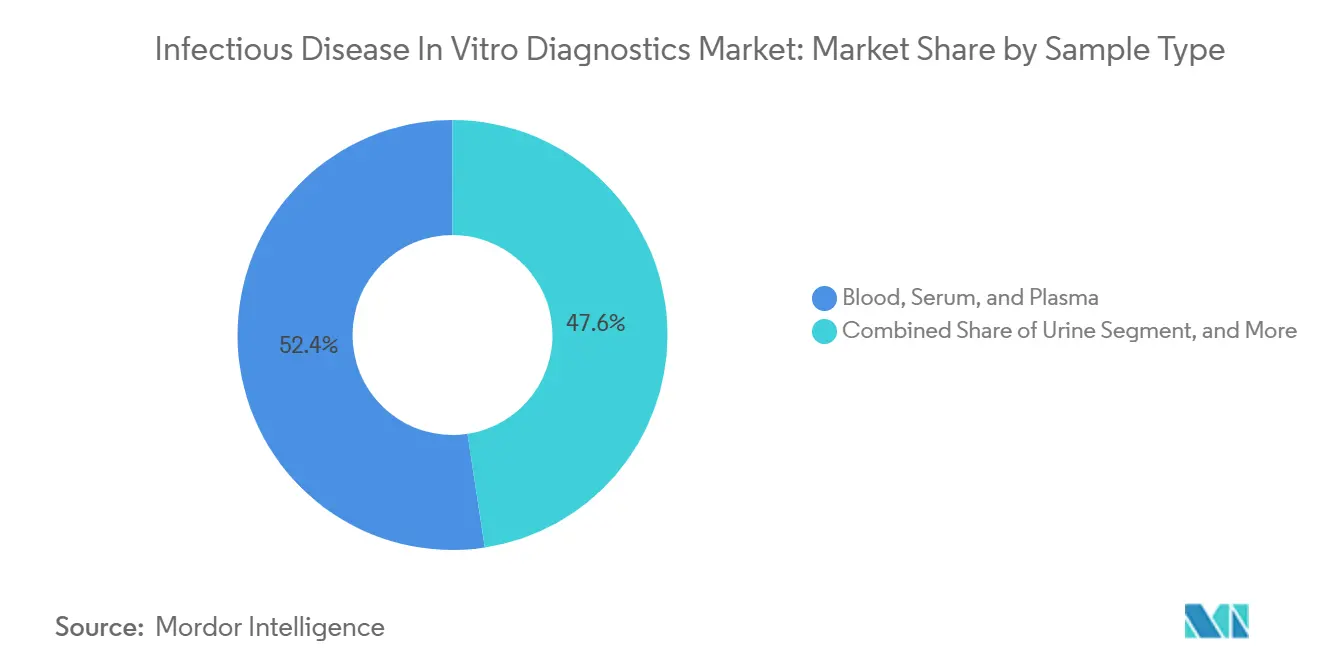

- Par type d'échantillon, le sang, le sérum et le plasma représentaient 52,42 % de la taille du marché des diagnostics in vitro des maladies infectieuses en 2025, tandis que les autres types d'échantillons devraient se développer à un TCAC de 8,98 % jusqu'en 2031.

- Par type de maladie, le VIH représentait 33,82 % du chiffre d'affaires en 2025, tandis que le VPH devrait croître à un TCAC de 10,56 % jusqu'en 2031.

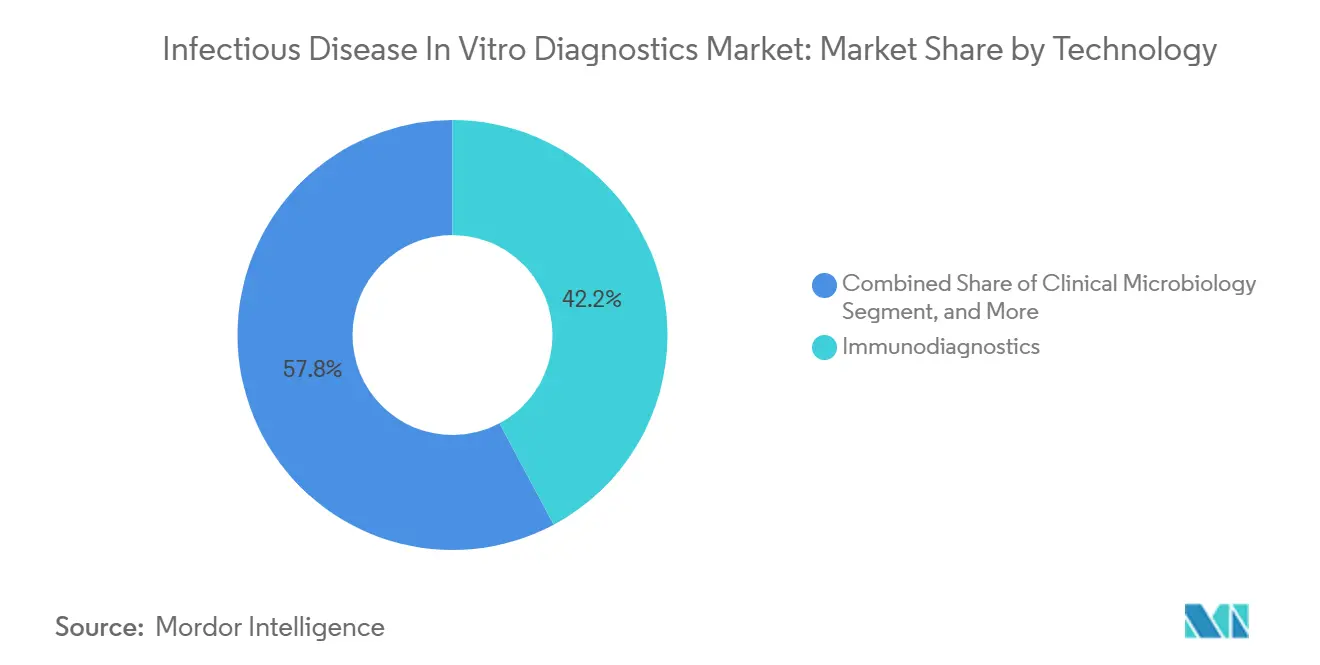

- Par technologie, les immunodiagnostics représentaient 42,19 % du chiffre d'affaires en 2025, tandis que le séquençage de l'ADN et le séquençage de nouvelle génération devraient progresser à un TCAC de 8,24 % jusqu'en 2031.

- Par application clinique, les diagnostics représentaient 86,83 % du chiffre d'affaires en 2025, tandis que le dépistage devrait croître à un TCAC de 9,29 % jusqu'en 2031.

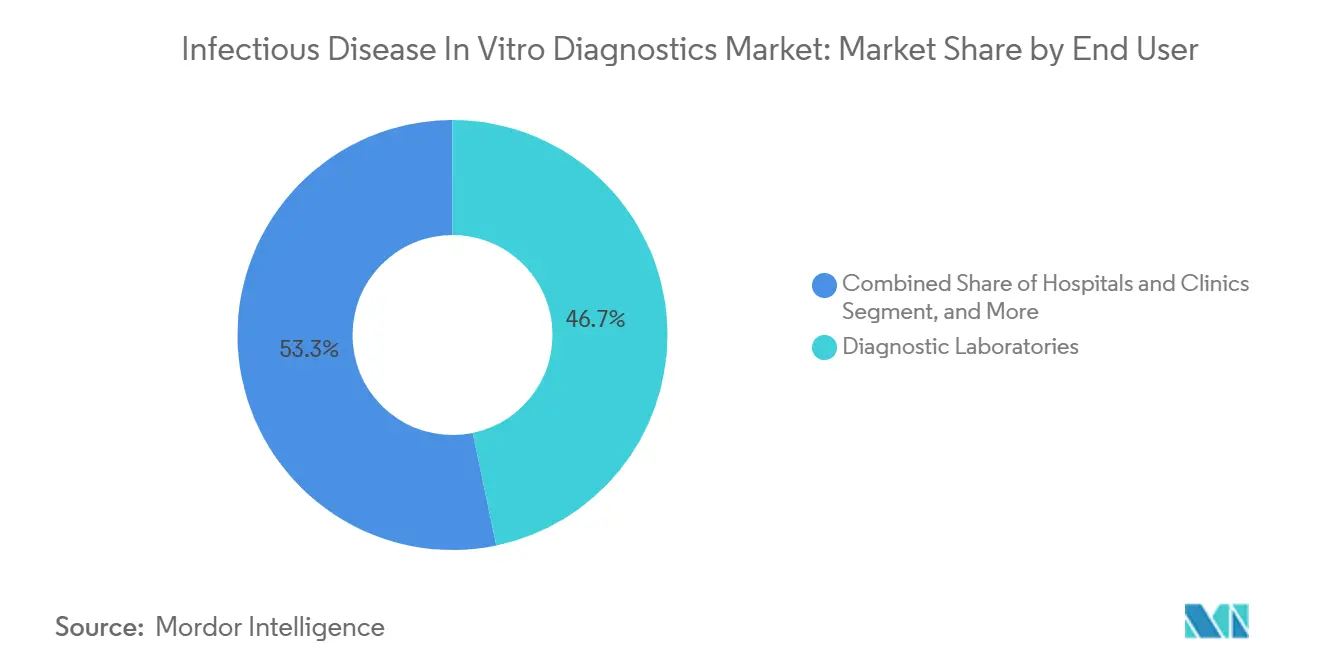

- Par utilisateur final, les laboratoires de diagnostic représentaient 46,74 % du chiffre d'affaires en 2025, tandis que les établissements universitaires et de recherche devraient se développer à un TCAC de 8,04 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,86 % de la part du marché des diagnostics in vitro des maladies infectieuses en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 9,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics In Vitro des Maladies Infectieuses

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fardeau Croissant des Infections Respiratoires et des Infections de la Circulation Sanguine | +2.0% | Mondial, concentré en Asie du Sud et du Sud-Est, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Transition vers les Plateformes de Tests Multiplex Syndromiques | +1.5% | Amérique du Nord et Europe, avec des retombées en Asie de l'Est et dans le CCG | Moyen terme (2-4 ans) |

| Expansion des Réseaux de Tests Décentralisés et au Point de Soin | +1.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption Croissante des Flux de Travail Moléculaires et Immunologiques Automatisés | +0.8% | Amérique du Nord, Allemagne, Japon, Chine | Court terme (≤ 2 ans) |

| Intégration des Logiciels d'Interprétation et de Flux de Travail Assistés par IA | +0.4% | Amérique du Nord et UE, avec des projets pilotes précoces dans le CCG et à Singapour | Long terme (≥ 4 ans) |

| Renforcement de la Préparation Hospitalière à la Surveillance des Épidémies et au Suivi de la RAM | +0.5% | Mondial, avec des gains précoces dans l'UE, aux États-Unis et en Asie-Pacifique à revenu intermédiaire supérieur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant des Infections Respiratoires et des Infections de la Circulation Sanguine

Le marché des diagnostics in vitro des maladies infectieuses continue de tirer sa demande de base la plus forte de la persistance des infections respiratoires, des infections de la circulation sanguine, urinaires et gastro-intestinales dans les milieux hospitaliers et communautaires. Le rapport GLASS 2025 de l'OMS a analysé plus de 23 millions de cas confirmés bactériologiquement signalés par 110 pays de 2016 à 2023, et a montré que les proportions de pathogènes résistants aux médicaments étaient stables ou en hausse dans plusieurs grandes catégories d'infections. Ce schéma est important pour le marché des diagnostics in vitro des maladies infectieuses car les milieux à forte confirmation sont concentrés dans les pays disposant d'une meilleure infrastructure de laboratoire, tandis que les régions présentant un fardeau de morbidité plus lourd restent encore sous-diagnostiquées. Cet écart maintient la demande liée non seulement aux volumes de tests immédiats, mais aussi au futur développement des laboratoires en Asie du Sud, en Afrique subsaharienne et dans certaines parties de l'Amérique latine. Les infections nosocomiales ajoutent une deuxième couche de demande car les infections de la circulation sanguine nécessitent une identification rapide des organismes et une sélection antimicrobienne précoce pour guider les premières 48 heures de traitement. Le marché des diagnostics in vitro des maladies infectieuses bénéficie donc à la fois d'une incidence plus élevée des infections et d'un besoin clinique croissant d'un soutien décisionnel de laboratoire plus rapide et plus fiable.

Transition vers les Plateformes de Tests Multiplex Syndromiques

Le marché des diagnostics in vitro des maladies infectieuses connaît une nette transition vers les tests multiplex syndromiques, les hôpitaux cherchant à combiner un diagnostic plus rapide avec une utilisation plus rigoureuse du personnel et du temps des instruments. QIAGEN a reçu l'autorisation de la FDA en mars 2026 pour les panels gastro-intestinaux sur le système QIAstat-Dx Rise, et la plateforme QIAstat-Dx plus large comptait plus de 5 200 instruments installés dans plus de 100 pays. Cette base installée est importante car une plateforme prenant en charge des panels respiratoires, gastro-intestinaux et de pathogènes émergents permet aux hôpitaux de consolider les achats de menus et de s'engager dans des dépenses récurrentes en réactifs sur des périodes pluriannuelles. bioMérieux a reçu le marquage CE IVDR en mars 2026 pour son Panel BIOFIRE SPOTFIRE R/STplus, capable de détecter 15 pathogènes en 15 minutes au point de soin.[1]bioMérieux, "bioMérieux Reçoit le Marquage CE IVDR pour Deux Panels BIOFIRE SPOTFIRE afin de Renforcer les Diagnostics Respiratoires et des Maux de Gorge au Plus Près du Patient à Travers l'Europe," Communiqué de Presse bioMérieux, biomerieux.com Les tests multiplex plus rapides soutiennent également la gestion des antibiotiques car les cliniciens peuvent réduire la prescription empirique large lorsque l'identification des pathogènes intervient plus tôt dans le cycle de soins. Le marché des diagnostics in vitro des maladies infectieuses bénéficie donc d'une logique d'achat qui relie désormais ces plateformes au contrôle des coûts, au débit et à la qualité du traitement, plutôt qu'à la seule expansion du menu de tests.

Expansion des Réseaux de Tests Décentralisés et au Point de Soin

Le marché des diagnostics in vitro des maladies infectieuses s'étend au-delà des laboratoires centraux hospitaliers, car de plus en plus de tests se rapprochent des patients dans les cliniques, les milieux de proximité et les environnements de soins moins complexes. Co-Diagnostics a signé des accords de distribution en mars 2026 couvrant le Bangladesh, le Pakistan, le Népal et le Sri Lanka pour son instrument de point de soin PCR Pro et sa gamme de tests SARAGENE.[2]Co-Diagnostics, "Co-Diagnostics Signe un Accord pour Étendre Significativement son Territoire Commercial et de Distribution en Asie du Sud," Co-Diagnostics IR, ir.co-dx.com Cette démarche reflète un effort plus large pour combler l'écart entre la capacité moléculaire centralisée et les milieux qui dépendaient auparavant de simples outils de dépistage à bandelettes. Les recommandations de l'OMS publiées en mars 2026 ont soutenu les diagnostics moléculaires de la tuberculose au plus près du point de soin et les écouvillons linguaux pour la détection de la tuberculose chez les patients incapables de produire des expectorations, ce qui améliore directement l'accès dans les milieux où la collecte traditionnelle de spécimens a limité la portée des tests. La transition vers la décentralisation modifie également la logique concurrentielle du marché des diagnostics in vitro des maladies infectieuses, car les fournisseurs ont désormais besoin de systèmes compacts, de flux de travail plus simples et de modèles de distribution adaptés aux systèmes de santé régionaux. À mesure que cette transition se poursuit, la demande de tests est susceptible de se concentrer moins dans les grands hôpitaux urbains et de se répartir plus uniformément entre les canaux de soins de district et ambulatoires.

Adoption Croissante des Flux de Travail Moléculaires et Immunologiques Automatisés

Le marché des diagnostics in vitro des maladies infectieuses est également soutenu par une adoption plus forte des flux de travail automatisés qui réduisent la charge des opérateurs et améliorent la cohérence dans les laboratoires. Roche a reçu l'autorisation FDA 510(k) en août 2025 pour le test cobas Respiratory 4-flex, le premier test de diagnostic à utiliser sa technologie PCR multiplex TAGS.[3]Roche Diagnostics, "Le Premier Test Respiratoire de Roche Propulsé par la Technologie TAGS Reçoit l'Autorisation de la FDA pour le SARS-CoV-2, la Grippe A, la Grippe B et le VRS," Roche Diagnostics, diagnostics.roche.com DiaSorin a ensuite reçu à la fois l'autorisation FDA 510(k) et une dérogation CLIA en décembre 2025 pour le panel respiratoire quadruplex LIAISON NES, ce qui a élargi son utilisation aux milieux de soins moins complexes. Hologic a ajouté à ce schéma en octobre 2025 lorsque les tests bactériens gastro-intestinaux Panther Fusion ont reçu à la fois l'autorisation de la FDA et le marquage CE IVDR pour une utilisation aux États-Unis et en Europe. L'automatisation est importante car elle raccourcit les délais d'exécution, réduit la variabilité manuelle et permet aux acteurs du marché des diagnostics in vitro des maladies infectieuses de vendre à des sites qui ne peuvent pas soutenir un personnel de laboratoire hautement spécialisé. Il en résulte une base adressable plus large pour les plateformes moléculaires et immunologiques sans que chaque site de soins ait besoin de construire une structure de laboratoire de haute complexité complète.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Plateformes Moléculaires et des Consommables de Tests | -1.2% | Mondial, prononcé en Asie du Sud, au Moyen-Orient et en Afrique, et en Amérique latine | Long terme (≥ 4 ans) |

| Examen Réglementaire Rigoureux et Exigences de Validation Locale | -0.6% | UE sous IVDR, États-Unis sous FDA 510(k), Brésil sous ANVISA, Inde sous CDSCO | Moyen terme (2-4 ans) |

| Pression sur le Remboursement des Tests Non Urgents et à Faible Volume | -0.5% | Amérique du Nord, avec des effets secondaires en Europe occidentale | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre Qualifiée pour les Diagnostics Complexes et l'Interprétation des Données | -0.4% | Mondial, plus aigu dans les zones rurales d'Asie-Pacifique et d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Plateformes Moléculaires et des Consommables de Tests

Le marché des diagnostics in vitro des maladies infectieuses est encore confronté à un obstacle majeur d'accès lié au coût des systèmes moléculaires et des consommables nécessaires à leur fonctionnement. Les panels syndromiques multiplex coûtent souvent 5 à 10 fois plus cher par test que les formats à flux latéral à cible unique, ce qui maintient de nombreux milieux de soins primaires et communautaires dans les régions à faible revenu en dehors du bassin d'acheteurs pratiques. Une étude de 2026 indexée sur ScienceDirect a décrit un système portable d'amplification d'acides nucléiques microfluidique avec des résultats de l'échantillon à la réponse en moins de 30 minutes à un coût par test de 1,5 USD. Ce contraste montre à quel point une grande partie du marché des diagnostics in vitro des maladies infectieuses est encore loin des niveaux de prix qui peuvent s'étendre aux milieux à forte charge et à faibles ressources. Lorsque les hôpitaux ne peuvent pas se permettre des tests à large panel, ils substituent souvent des méthodes moins chères à cible unique qui peuvent manquer les co-infections et affaiblir le choix du traitement. La location de réactifs et la tarification liée au volume aident à la marge, mais n'ont pas encore résolu l'écart d'accessibilité financière qui limite une pénétration plus large du marché.

Examen Réglementaire Rigoureux et Exigences de Validation Locale

Le marché des diagnostics in vitro des maladies infectieuses est également confronté à une commercialisation plus lente, les voies réglementaires devenant plus exigeantes dans plusieurs régions. Le cadre IVDR de l'UE a élargi les attentes en matière de preuves cliniques et de suivi post-commercialisation pour les tests qui étaient précédemment entrés sur le marché selon des règles moins contraignantes. Aux États-Unis, le CMS a mis à jour les directives de facturation et de codage MolDX applicables à partir d'avril 2026, renforçant les exigences de documentation CIM-10 pour les demandes de remboursement des panels syndromiques de maladies infectieuses. L'Inde et le Brésil ajoutent leurs propres étapes de validation locale, ce qui allonge les délais de lancement et désavantage les petits innovateurs par rapport aux fabricants disposant d'équipes réglementaires plus importantes. Cela favorise les entreprises capables de gérer des soumissions parallèles, la documentation qualité et la génération de preuves cliniques sans ralentir le déploiement des produits sur les marchés majeurs. Le marché des diagnostics in vitro des maladies infectieuses croît donc dans une structure où la capacité de conformité est elle-même devenue un atout concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit et Service : Les consommables soutiennent les revenus récurrents et la fidélisation à la plateforme

Les réactifs, kits et consommables représentaient 48,31 % du chiffre d'affaires en 2025, ce qui en faisait la plus grande catégorie de produits du marché des diagnostics in vitro des maladies infectieuses. Leur position reflète un modèle commercial dans lequel les instruments sont fréquemment placés dans des conditions subventionnées tandis que les achats récurrents de consommables constituent le flux de revenus. Une fois qu'un laboratoire valide un format de cartouche ou de réactif, la charge de changement devient élevée car la revalidation, la reformation et les modifications de contrat augmentent tous les coûts de remplacement. Cette dynamique confère au marché des diagnostics in vitro des maladies infectieuses une couche stable et récurrente qui est moins volatile que les achats ponctuels d'équipements d'investissement. Les instruments sont restés la deuxième grande catégorie et couvraient les immunoanalyseurs à haut débit, les systèmes PCR, les plateformes MALDI-TOF et les processeurs d'échantillons automatisés. Ces systèmes continuent de façonner les décisions d'achat des laboratoires car le matériel installé détermine quels menus et formats de flux de travail un site peut prendre en charge au fil du temps.

Les logiciels et services devraient croître à un TCAC de 8,35 % jusqu'en 2031, mais ils ont pris un rôle plus stratégique au sein du marché des diagnostics in vitro des maladies infectieuses en raison de l'importance croissante de la connectivité et de l'intégration de la surveillance. Les laboratoires accordent de plus en plus de valeur aux modules de connectivité SIL, aux liens de données sur la résistance aux antimicrobiens et aux services de soutien à l'interprétation dans le cadre de contrats plus larges plutôt que d'achats autonomes. Cette évolution offre aux grands fournisseurs un autre moyen d'approfondir la fidélisation des comptes après la vente initiale de l'instrument. Elle renforce également la position des entreprises capables d'offrir un ensemble multicouche de matériel, de tests et de logiciels de flux de travail plutôt qu'un seul format de test. Au sein du secteur des diagnostics in vitro des maladies infectieuses, les fournisseurs qui associent l'étendue du menu à l'intégration des services sont mieux placés pour défendre leurs marges lorsque la tarification des instruments devient plus concurrentielle. Les exigences du système qualité en vertu de l'ISO 13485 et des règles de fabrication de la FDA renforcent également l'avantage des fournisseurs établis qui peuvent absorber les coûts de conformité sans perturber la continuité de l'approvisionnement.

Par Type de Test : Les formats au point de soin réduisent l'écart avec les laboratoires centralisés

Les tests en laboratoire représentaient 61,68 % du chiffre d'affaires en 2025, ce qui maintenait les laboratoires centralisés au cœur du marché des diagnostics in vitro des maladies infectieuses. Les bilans de haute complexité tels que la surveillance de la charge virale du VIH, le génotypage de l'hépatite C, le profilage de la résistance à la tuberculose et la confirmation des infections sexuellement transmissibles reposent encore largement sur les laboratoires centraux hospitaliers et les établissements de référence indépendants. Ces milieux conservent un avantage car ils fonctionnent avec des contrôles de qualité validés, un personnel spécialisé et une intégration approfondie des systèmes d'information. Dans le même temps, les tests au point de soin devraient croître à un TCAC de 9,73 % jusqu'en 2031, ce qui en fait le type de test à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. Le changement de demande vise moins à remplacer les laboratoires centraux qu'à déplacer certains cas d'usage vers des milieux de soins plus rapides et plus accessibles.

Un article de 2025 dans Diagnostics décrivait des systèmes au point de soin améliorés par l'IA qui réduisaient le délai de résultat de 15 minutes à seulement 2 minutes dans des contextes de prototypes. Le soutien de l'OMS aux diagnostics moléculaires de la tuberculose au plus près du point de soin en 2026 a encore élargi l'argumentaire en faveur des tests décentralisés dans les régions endémiques. La plateforme LIAISON NES de DiaSorin avec dérogation CLIA a également montré comment les progrès réglementaires peuvent déplacer les tests moléculaires vers les cliniques de soins urgents et les cabinets médicaux qui ne fonctionnent pas selon des structures de laboratoire de haute complexité. Ces changements améliorent la rapidité et la commodité, mais ne suppriment pas le rôle des laboratoires centraux pour les tests confirmatoires et à haut volume. Au sein du marché des diagnostics in vitro des maladies infectieuses, les fournisseurs les plus solides sont ceux qui peuvent desservir à la fois les milieux au plus près du patient et les milieux centralisés avec des stratégies de menu connectées. Cela réduit également le risque que la croissance des tests au point de soin cannibalise simplement les revenus des laboratoires plutôt que d'élargir la base totale de tests.

Par Type d'Échantillon : Le sang reste central tandis que les spécimens alternatifs élargissent l'accès

Le sang, le sérum et le plasma représentaient 52,42 % du chiffre d'affaires en 2025, ce qui maintenait ce groupe d'échantillons au centre de la taille du marché des diagnostics in vitro des maladies infectieuses. La catégorie reste forte car le diagnostic des infections de la circulation sanguine, la surveillance du VIH, la sérologie de l'hépatite et le dépistage de la syphilis sont profondément ancrés dans les voies cliniques basées sur le sang. Bon nombre de ces tests s'inscrivent également dans des cadres de dépistage anténatal, transfusionnel et pré-procédural obligatoires, ce qui rend la demande moins sensible aux changements budgétaires à court terme. L'urine est restée le deuxième type d'échantillon significatif car elle soutient le diagnostic des infections des voies urinaires, la confirmation des infections sexuellement transmissibles et les nouvelles approches de détection de la tuberculose. Ce mélange d'échantillons montre que le marché des diagnostics in vitro des maladies infectieuses dépend encore de types de spécimens qui s'inscrivent dans la pratique clinique établie et les voies de traitement standardisées.

Les autres types d'échantillons devraient croître à un TCAC de 8,98 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. Les recommandations de l'OMS sur le génotypage de l'ADN du VPH ont approuvé les échantillons cervicaux auto-prélevés et la collecte à domicile dans les voies de dépistage appropriées, ce qui élargit les tests au-delà du modèle de consultation clinique. bioMérieux a également validé ses panels BIOFIRE SPOTFIRE R/STplus pour les écouvillons nasopharyngés, pharyngés et nasaux antérieurs, ce qui améliore l'accès aux tests respiratoires au plus près du patient. L'échantillonnage flexible contribue à élargir l'utilisation car il s'aligne mieux sur l'auto-prélèvement, l'utilisation ambulatoire et les flux de travail de tests à faible infrastructure. Il permet également aux fournisseurs du marché des diagnostics in vitro des maladies infectieuses de cibler les programmes de dépistage et les canaux communautaires qui dépendent moins de la phlébotomie et de la manipulation des spécimens en milieu hospitalier. Au fil du temps, une acceptation plus large des spécimens devrait soutenir à la fois l'accès et la fréquence des tests répétés dans certaines zones thérapeutiques.

Par Type de Maladie : Le VIH ancre l'échelle tandis que le VPH propulse la prochaine phase de croissance

Le VIH représentait 33,82 % du chiffre d'affaires en 2025, ce qui en faisait le plus grand segment de maladie sur le marché des diagnostics in vitro des maladies infectieuses. Cette échelle reflète des programmes de dépistage bien établis, de grands volumes d'approvisionnement public et des besoins récurrents en matière de surveillance de la charge virale, de diagnostic infantile et de tests de résistance. Le segment VIH est structurellement résilient car les tests sont intégrés dans la sécurité transfusionnelle, les soins anténataux et les systèmes nationaux de santé publique dans de nombreuses régions. Il bénéficie également d'une base d'approvisionnement plus large et plus institutionnalisée que de nombreuses autres catégories de maladies infectieuses. Cette base de volume confère au marché des diagnostics in vitro des maladies infectieuses une base de revenus fiable même lorsque d'autres catégories évoluent avec des cycles saisonniers ou épidémiques.

Le VPH devrait croître à un TCAC de 10,56 % jusqu'en 2031, ce qui en fait la catégorie de maladie à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. Les objectifs d'élimination du cancer du col de l'utérus de l'OMS ont créé une demande soutenue de tests de dépistage à haute performance dans plus de 100 pays. BD a reçu la préqualification de l'OMS fin 2025 pour le test Onclarity HPV, qui soutient la détection de 14 types de VPH à haut risque et la stratification du risque spécifique au génotype. La tuberculose, les infections nosocomiales, les maladies à transmission vectorielle par les moustiques et les catégories d'infections sexuellement transmissibles continuent également d'ajouter du volume grâce aux programmes de surveillance, à l'expansion des services de santé sexuelle et à la pression des épidémies régionales. La grippe a conservé une couche de tests durable dans les milieux au plus près du patient même si les pics saisonniers continuent de façonner les volumes à court terme. Le marché des diagnostics in vitro des maladies infectieuses combine donc une base VIH mature avec une nouvelle trajectoire de croissance du VPH axée sur le dépistage qui élargit la demande au-delà du seul diagnostic aigu.

Par Technologie : Les immunodiagnostics ancrent le débit tandis que le séquençage élargit la frontière

Les immunodiagnostics représentaient 42,19 % du chiffre d'affaires en 2025, ce qui leur conférait la position technologique de premier plan sur le marché des diagnostics in vitro des maladies infectieuses. Leur force repose sur le débit, l'efficacité des coûts et une longue utilisation clinique dans la sérologie de l'hépatite, les tests combinés VIH et les tests de syphilis. Les formats CLIA et ELISA répondent encore aux besoins des laboratoires à haut volume car ils associent des flux de travail prévisibles à des procédures d'accréditation et de contrôle qualité établies. La PCR est restée la prochaine technologie majeure car elle est centrale pour la confirmation des infections sexuellement transmissibles, l'identification des pathogènes respiratoires et le profilage de la résistance à la tuberculose. La microbiologie clinique a également conservé un rôle significatif car les flux de travail de culture et MALDI-TOF continuent de soutenir les programmes de bactériologie et de gestion des antimicrobiens.

Le séquençage de l'ADN et le séquençage de nouvelle génération devraient croître à un TCAC de 8,24 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. Une étude hospitalière de 2025 disponible via PMC a révélé que le séquençage de nouvelle génération ciblant les pathogènes atteignait un taux de détection de 90,9 % dans les infections des voies respiratoires inférieures, contre 52,5 % pour les tests conventionnels, tout en réduisant la durée médiane d'hospitalisation de 38 jours à 23 jours. bioMérieux a renforcé ce domaine avec son acquisition en 2025 de Day Zero Diagnostics, qui a ajouté des capacités de séquençage du génome et d'apprentissage automatique pour la détection de la résistance aux antimicrobiens. L'OMS a également identifié les tests de sensibilité aux antimicrobiens basés sur le séquençage comme un domaine prioritaire dans son initiative de diagnostic de la RAM. Ce soutien institutionnel est important car le séquençage présente encore des coûts et une complexité de flux de travail qui limitent son utilisation courante à grande échelle. Sur le marché des diagnostics in vitro des maladies infectieuses, l'adoption devrait d'abord s'élargir dans les hôpitaux de soins intensifs et les laboratoires de santé publique où une meilleure sensibilité et une meilleure compréhension de la résistance justifient la charge supplémentaire.

Par Application Clinique : Les diagnostics dominent aujourd'hui tandis que le dépistage se développe plus rapidement

Les diagnostics représentaient 86,83 % du chiffre d'affaires en 2025, ce qui maintenait les tests symptomatiques comme principale application sur le marché des diagnostics in vitro des maladies infectieuses. Cela reflète le fait que la plupart des volumes actuels commencent encore lorsque les patients se présentent avec de la fièvre, des symptômes respiratoires, des plaintes urinaires ou une bactériémie suspectée. L'indication clinique reste un facteur déterminant fort car les systèmes de remboursement et les protocoles hospitaliers continuent de donner la priorité aux tests liés aux décisions de soins actifs. Cela confère à l'utilisation diagnostique aiguë une base de volume durable dans les milieux de laboratoire centralisés et automatisés. La part importante signifie également que le marché des diagnostics in vitro des maladies infectieuses continue de dépendre fortement de l'utilisation des soins de santé et des schémas de présentation des maladies plutôt que de la seule sensibilisation de la population à grande échelle.

Le dépistage devrait croître à un TCAC de 9,29 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. Les programmes alignés sur l'OMS pour le VPH, les infections sexuellement transmissibles, l'hépatite, le VIH et la tuberculose soutiennent cette évolution en faisant des tests réguliers une partie de la gestion de la santé des populations plutôt qu'un diagnostic épisodique. Un article de 2026 dans le Journal of Translational Medicine a également mis en évidence comment les logiciels et les voies d'immunoprofilage pourraient renforcer le diagnostic multi-infections et la personnalisation du traitement dans l'usage clinique. La demande de dépistage est structurellement attractive car elle est souvent liée à des programmes publics, des voies anténatales, des exigences de sécurité transfusionnelle et des initiatives de soins préventifs. Ces canaux sont généralement moins exposés aux fluctuations de remboursement qui affectent les diagnostics aigus à faible volume ou non urgents. À mesure que le dépistage se développe, le marché des diagnostics in vitro des maladies infectieuses devrait voir un mélange plus large de volumes dans les canaux communautaires, d'auto-prélèvement et de santé publique organisée.

Par Utilisateur Final : Les laboratoires de diagnostic dominent les volumes actuels tandis que les milieux de recherche accélèrent l'adoption

Les laboratoires de diagnostic représentaient 46,74 % du chiffre d'affaires en 2025, ce qui les maintenait comme le principal groupe d'utilisateurs finaux sur le marché des diagnostics in vitro des maladies infectieuses. Leur rôle est ancré dans les tests moléculaires de haute complexité, le soutien à la surveillance de la santé publique et l'interprétation spécialisée que de nombreux sites de soins ne peuvent pas gérer en interne. Les chaînes de laboratoires indépendants dans plusieurs marchés émergents consolident également leurs capacités et utilisent l'automatisation pour réduire les coûts par test. Les hôpitaux et cliniques sont restés le deuxième groupe d'utilisateurs finaux majeur car ils ont besoin d'un soutien interne pour la microbiologie, l'immunologie, les hémocultures et les panels moléculaires respiratoires. Ce mélange montre que le marché des diagnostics in vitro des maladies infectieuses dépend encore d'une expertise centralisée même si l'accès aux tests s'étend vers l'extérieur.

Les établissements universitaires et de recherche devraient croître à un TCAC de 8,04 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. L'Initiative Qualité du Séquençage de Nouvelle Génération des CDC lancée en 2025 visait à résoudre les défis de qualité et réglementaires qui ont limité l'adoption plus large du séquençage dans les laboratoires cliniques et de santé publique. Les milieux de recherche sont importants car ils servent de terrain d'essai précoce pour les nouveaux flux de travail en génomique des pathogènes, surveillance des épidémies et cartographie de la résistance aux antimicrobiens. Leur adoption façonne ensuite le mouvement translationnel vers l'utilisation hospitalière et de santé publique de routine. Les autres utilisateurs finaux, notamment les banques de sang et les canaux de tests à domicile, se développent également à mesure que les auto-tests et le dépistage décentralisé gagnent une acceptation réglementaire plus large. Dans le secteur des diagnostics in vitro des maladies infectieuses, la croissance des utilisateurs finaux axés sur la recherche soutient le développement futur du menu et élargit la base de preuves nécessaire à une adoption commerciale plus large.

Analyse Géographique

L'Amérique du Nord représentait 40,86 % du chiffre d'affaires en 2025, ce qui en faisait le plus grand segment régional du marché des diagnostics in vitro des maladies infectieuses. La région bénéficie d'une large couverture de remboursement, d'une grande base installée de systèmes moléculaires automatisés et de structures hospitalières capables d'absorber des flux de travail de tests complexes. Le CMS a mis à jour le Barème des Frais de Laboratoire Clinique en vertu de la Loi de Crédits Consolidés de 2026, retardant les réductions de paiement jusqu'à fin 2026 et plafonnant les réductions annuelles à 15 % à partir de 2027. Cette politique offre aux laboratoires une visibilité à court terme même si la pression future sur les remboursements reste une partie des perspectives opérationnelles. Les directives CMS MolDX applicables à partir d'avril 2026 ont également renforcé les exigences de documentation CIM-10 pour les demandes de panels syndromiques respiratoires et gastro-intestinaux. Cela favorise les fournisseurs capables de soutenir des preuves cliniques solides et une discipline de codage dans les comptes clients. Le Canada et le Mexique restent plus modestes en termes de valeur, mais tous deux continuent de développer la demande grâce aux voies de tests VIH, tuberculose et VPH qui s'alignent sur les priorités de santé publique régionales plus larges.

L'Europe est restée la deuxième région en importance sur le marché des diagnostics in vitro des maladies infectieuses et a continué de s'appuyer fortement sur les réseaux de laboratoires hospitaliers centralisés. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ancrent la majeure partie du volume de tests structuré de la région grâce à des systèmes d'approvisionnement hospitalier établis et à une large adoption clinique des menus moléculaires et immunologiques. L'IVDR reste la force politique la plus importante façonnant la commercialisation dans la région car elle alourdit la charge de la preuve et de la ré-enregistrement dans les portefeuilles de tests. Le marquage CE de bioMérieux en mars 2026 pour les panels respiratoires et des maux de gorge BIOFIRE SPOTFIRE a montré comment les entreprises d'envergure s'efforcent de préserver et d'étendre leurs positions de menu dans le nouveau cadre.

L'Asie-Pacifique devrait croître à un TCAC de 9,58 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des diagnostics in vitro des maladies infectieuses. La région combine un fardeau élevé de maladies infectieuses avec une infrastructure de laboratoire en expansion et des voies réglementaires matures pour les diagnostics localisés. L'Inde a enregistré 26,2 lakh de cas de tuberculose en 2024, ce qui maintient une forte demande pour les tests moléculaires de la tuberculose, le profilage de la résistance aux médicaments et les flux de travail au plus près du patient alignés sur les recommandations de l'OMS de 2026. La Chine reste également importante car les tests des maladies infectieuses représentaient 41,8 % des revenus DIV du pays en 2025, soutenus par le dépistage obligatoire du VIH, de l'hépatite B et C, de la syphilis et de la tuberculose dans plusieurs voies de soins. Les programmes d'appels d'offres soutenus par le gouvernement et la numérisation des hôpitaux contribuent à la transition des méthodes manuelles vers les plateformes automatisées dans les hôpitaux des villes de niveau 2 et 3. Le Moyen-Orient et l'Afrique restent partagés entre les investissements à haut débit dans les États du CCG et les réseaux de tests financés par des donateurs en Afrique subsaharienne. L'Amérique du Sud continue de bénéficier de l'expansion du dépistage des infections sexuellement transmissibles, de la dengue et de l'hépatite, bien que la fragmentation des marchés publics et la volatilité des devises modèrent encore la vitesse des investissements en capital.

Paysage Concurrentiel

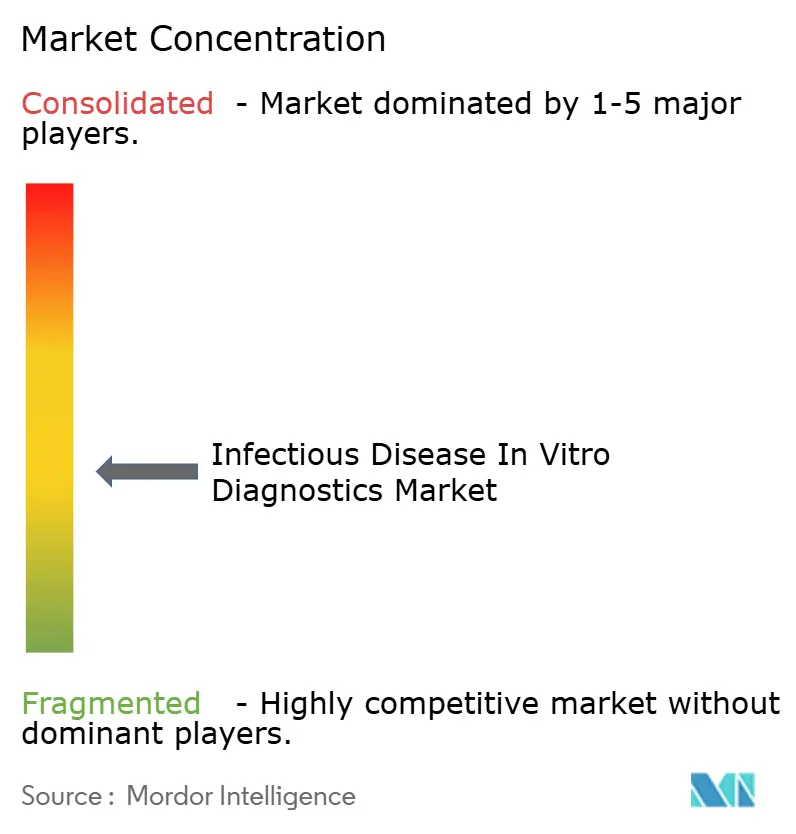

Le marché des diagnostics in vitro des maladies infectieuses reste modérément concentré, avec Roche, Abbott, Danaher, via Cepheid et Beckman Coulter, bioMérieux, Siemens Healthineers et QIAGEN occupant des positions solides grâce à leurs bases d'instruments installés et à leurs écosystèmes de consommables propriétaires. L'échelle est importante sur le marché des diagnostics in vitro des maladies infectieuses car les hôpitaux préfèrent souvent les fournisseurs capables de prendre en charge plusieurs modalités de tests, de maintenir la continuité réglementaire et d'assurer une couverture de service à long terme. Cela a créé un schéma concurrentiel dans lequel l'étendue du menu et la fidélisation des comptes sont aussi importantes que l'innovation sur un seul test. Cela a également accru la valeur des plateformes capables de relier les laboratoires centralisés, les sites de soins urgents et les milieux de santé publique grâce à des flux de travail connectés. Les acteurs de niveau intermédiaire tels que Seegene, SD Biosensor et Molbio Diagnostics restent importants car ils demeurent actifs dans les canaux sensibles aux prix et décentralisés où la flexibilité et les coûts d'entrée plus faibles sont importants.

bioMérieux a montré une stratégie à double voie en 2025 en acquérant SpinChip Diagnostics en janvier pour la capacité d'immunoanalyse au plus près du patient et Day Zero Diagnostics en juin pour le séquençage et le soutien à l'apprentissage automatique dans la détection de la résistance aux antimicrobiens. QIAGEN a renforcé une voie différente grâce à l'exécution réglementaire, avec 9 autorisations de la FDA en 24 mois pour la famille QIAstat-Dx et plus de 5 200 instruments installés dans plus de 100 pays. Ces démarches montrent que le marché des diagnostics in vitro des maladies infectieuses récompense à la fois le développement de capacités par acquisition et le déploiement discipliné de familles de plateformes dans plusieurs régions. Elles renforcent également la logique de revenus récurrents qui découle de larges bases installées et de l'expansion du menu sur les systèmes existants.

Des changements structurels de portefeuille ont également affecté le positionnement concurrentiel sur le marché des diagnostics in vitro des maladies infectieuses. BD a achevé la séparation et la combinaison de ses activités Biosciences et Solutions de Diagnostic avec Waters Corporation en février 2026, ce qui a réduit sa présence directe dans les diagnostics cliniques de base. Abbott a finalisé son acquisition d'Exact Sciences en mars 2026, ce qui devrait orienter davantage l'attention diagnostique vers le dépistage du cancer et pourrait atténuer à la marge l'intensité de son innovation en matière de maladies infectieuses. Des espaces blancs restent visibles dans les systèmes multiplex au point de soin à faible coût, le soutien à l'interprétation assistée par IA et les produits de résistance aux antimicrobiens basés sur le séquençage qui peuvent atteindre l'acceptation du remboursement. La préqualification de l'OMS et la conformité à l'ISO 13485 continuent d'élever la barre d'entrée dans les canaux d'approvisionnement public, ce qui soutient l'avantage des acteurs établis et réduit les perturbations causées par les entrants peu dotés en ressources. Le marché des diagnostics in vitro des maladies infectieuses reste donc ouvert à l'innovation, mais le succès commercial dépend encore fortement de la profondeur réglementaire, de la fiabilité de la fabrication et de la capacité à convertir les capacités techniques en achats institutionnels répétés.

Leaders du Secteur des Diagnostics In Vitro des Maladies Infectieuses

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : QIAGEN a reçu l'autorisation de la FDA pour les Panels Gastro-Intestinaux QIAstat-Dx sur le système QIAstat-Dx Rise, sa 9e autorisation américaine en 24 mois ; le QIAstat-Dx Rise traite jusqu'à 160 tests par jour et consolide les tests syndromiques respiratoires et gastro-intestinaux sur une seule plateforme automatisée désormais déployée dans plus de 100 pays avec plus de 5 200 instruments placés dans le monde.

- Mars 2026 : Co-Diagnostics a signé des accords de distribution pour étendre son instrument de point de soin PCR Pro et sa gamme de tests SARAGENE en Asie du Sud, au Bangladesh, au Pakistan, au Népal et au Sri Lanka, ciblant un marché adressable total estimé à 13 milliards USD et faisant avancer la commercialisation de son instrument PCR Pro homologué par le CDSCO en Inde.

- Mars 2026 : Abbott a finalisé son acquisition d'Exact Sciences pour environ 21 milliards USD en valeur des capitaux propres, établissant Abbott comme un leader dans les diagnostics de dépistage du cancer ; bien que centré sur l'oncologie, la transaction devrait réaffecter une part significative du pipeline de R&D d'Abbott Diagnostics vers l'oncologie moléculaire à court terme.

- Mars 2026 : bioMérieux a reçu le marquage CE IVDR pour son Panel BIOFIRE SPOTFIRE R/STplus et le Panel Mini R/STplus, permettant la détection multiplex simultanée par PCR de 15 et 6 pathogènes respiratoires et des maux de gorge, respectivement, au point de soin dans les pays européens reconnaissant le marquage CE à partir du deuxième trimestre 2026.

Portée du Rapport sur le Marché Mondial des Diagnostics In Vitro des Maladies Infectieuses

Le Marché des Diagnostics In Vitro (DIV) des Maladies Infectieuses est défini comme le secteur mondial des tests réalisés en laboratoire sur des échantillons de patients (tels que le sang, l'urine ou des écouvillons) pour détecter, identifier et surveiller les agents pathogènes infectieux, notamment les bactéries, les virus, les champignons et les parasites. Ces diagnostics permettent un diagnostic précis et rapide, guident les décisions thérapeutiques et soutiennent la surveillance des maladies et le contrôle des infections.

Le Marché des Diagnostics In Vitro (DIV) des Maladies Infectieuses est segmenté par produit et service, type de test, type d'échantillon, type de maladie, technologie, application clinique, utilisateur final et géographie. Par produit et service, il comprend les Réactifs, Kits et Consommables, les Instruments, et les Logiciels et Services. Par type de test, le marché est divisé en Tests en Laboratoire et Tests au Point de Soin. Par type d'échantillon, il couvre le Sang, le Sérum et le Plasma, l'Urine et les Autres Types d'Échantillons. Par type de maladie, le marché comprend l'Hépatite, le VIH, les Infections Nosocomiales, les Maladies à Transmission Vectorielle par les Moustiques, le VPH, Chlamydia trachomatis, Neisseria gonorrhea, la Tuberculose, la Grippe, la Syphilis et les Autres Maladies Infectieuses. Par technologie, il couvre les Immunodiagnostics, la Microbiologie Clinique, la Réaction en Chaîne par Polymérase, la Technologie d'Amplification Isotherme des Acides Nucléiques, le Séquençage de l'ADN et le Séquençage de Nouvelle Génération, la Micropuce à ADN et les Autres Technologies. Par application clinique, le marché est segmenté en Diagnostics et Dépistage. Par utilisateur final, il comprend les Laboratoires de Diagnostic, les Hôpitaux et Cliniques, les Établissements Universitaires et de Recherche, et les Autres Utilisateurs Finaux.

Géographiquement, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique), et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Réactifs, Kits et Consommables |

| Instruments |

| Logiciels et Services |

| Tests en Laboratoire |

| Tests au Point de Soin |

| Sang, Sérum et Plasma |

| Urine |

| Autres Types d'Échantillons |

| Hépatite |

| VIH |

| Infections Nosocomiales |

| Maladies à Transmission Vectorielle par les Moustiques |

| VPH |

| Chlamydia trachomatis |

| Neisseria gonorrhea |

| Tuberculose |

| Grippe |

| Syphilis |

| Autres Maladies Infectieuses |

| Immunodiagnostics |

| Microbiologie Clinique |

| Réaction en Chaîne par Polymérase |

| Technologie d'Amplification Isotherme des Acides Nucléiques |

| Séquençage de l'ADN et Séquençage de Nouvelle Génération |

| Micropuce à ADN |

| Autres Technologies |

| Diagnostics |

| Dépistage |

| Laboratoires de Diagnostic |

| Hôpitaux et Cliniques |

| Établissements Universitaires et de Recherche |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit et Service | Réactifs, Kits et Consommables | |

| Instruments | ||

| Logiciels et Services | ||

| Par Type de Test | Tests en Laboratoire | |

| Tests au Point de Soin | ||

| Par Type d'Échantillon | Sang, Sérum et Plasma | |

| Urine | ||

| Autres Types d'Échantillons | ||

| Par Type de Maladie | Hépatite | |

| VIH | ||

| Infections Nosocomiales | ||

| Maladies à Transmission Vectorielle par les Moustiques | ||

| VPH | ||

| Chlamydia trachomatis | ||

| Neisseria gonorrhea | ||

| Tuberculose | ||

| Grippe | ||

| Syphilis | ||

| Autres Maladies Infectieuses | ||

| Par Technologie | Immunodiagnostics | |

| Microbiologie Clinique | ||

| Réaction en Chaîne par Polymérase | ||

| Technologie d'Amplification Isotherme des Acides Nucléiques | ||

| Séquençage de l'ADN et Séquençage de Nouvelle Génération | ||

| Micropuce à ADN | ||

| Autres Technologies | ||

| Par Application Clinique | Diagnostics | |

| Dépistage | ||

| Par Utilisateur Final | Laboratoires de Diagnostic | |

| Hôpitaux et Cliniques | ||

| Établissements Universitaires et de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les diagnostics in vitro des maladies infectieuses ?

Le marché devrait atteindre 3,87 milliards USD d'ici 2031 contre 2,63 milliards USD en 2026, avec un CAGR de 8,03 % sur la période 2026-2031.

Quelle région est en tête de la génération de revenus actuelle ?

L'Amérique du Nord était en tête avec une part de 40,86 % en 2025 grâce à une large couverture de remboursement, une densité élevée d'instruments automatisés installés et une solide infrastructure de laboratoire clinique.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 9,58 % jusqu'en 2031, soutenue par un fardeau élevé de maladies, des investissements croissants en laboratoire et des voies de diagnostics localisés.

Quel modèle de test gagne le plus rapidement en dynamique ?

Les tests au point de soin sont le type de test à la croissance la plus rapide avec un TCAC de 9,73 %, aidés par les plateformes moléculaires au plus près du patient et un déploiement plus simple dans les milieux de soins moins complexes.

Quel domaine de maladie se développe le plus rapidement ?

Le VPH est le segment de maladie à la croissance la plus rapide avec un TCAC de 10,56 % jusqu'en 2031, porté par les programmes de dépistage du cancer du col de l'utérus alignés sur l'OMS et l'utilisation plus large du dépistage primaire moléculaire.

Quel domaine technologique offre l'opportunité de croissance à long terme la plus claire ?

Le séquençage de l'ADN et le séquençage de nouvelle génération croissent à un TCAC de 8,24 % car ils améliorent la détection des pathogènes et soutiennent la surveillance de la résistance aux antimicrobiens dans les milieux cliniques avancés.

Dernière mise à jour de la page le: