Taille et part du marché des transformateurs moyenne tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 31.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs moyenne tension par Mordor Intelligence

La taille du marché des transformateurs moyenne tension est estimée à 22,58 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 21,11 milliards USD, avec des projections pour 2031 indiquant 31,63 milliards USD, croissant à un TCAC de 6,97 % sur la période 2026-2031.

L'expansion reflète des mandats simultanés de modernisation du réseau, une intégration des énergies renouvelables à grande échelle et l'électrification des charges industrielles, qui nécessitent tous une infrastructure moyenne tension robuste. Les services publics remplacent les actifs vieillissants — environ 70 % des transformateurs installés aux États-Unis ont plus de 25 ans — tandis que l'Asie-Pacifique et le Moyen-Orient mettent en service de nouvelles capacités à un rythme sans précédent. Les contraintes d'approvisionnement ont allongé les délais de livraison à plus de deux ans, incitant les acheteurs à adopter des cadres d'approvisionnement anticipé et des stratégies multi-fournisseurs. Par ailleurs, les utilisateurs commerciaux, tels que les centres de données hyperscale, font évoluer leurs spécifications de conception vers des unités résistantes au feu, cyber-résilientes et écologiques qui commandent des prix premium.

Points clés du rapport

- Par type de refroidissement, les unités refroidies à l'huile détenaient 61,70 % de la part du marché des transformateurs moyenne tension en 2025, tandis que les modèles refroidis par air affichent la croissance la plus rapide, avec un TCAC de 7,75 % jusqu'en 2031.

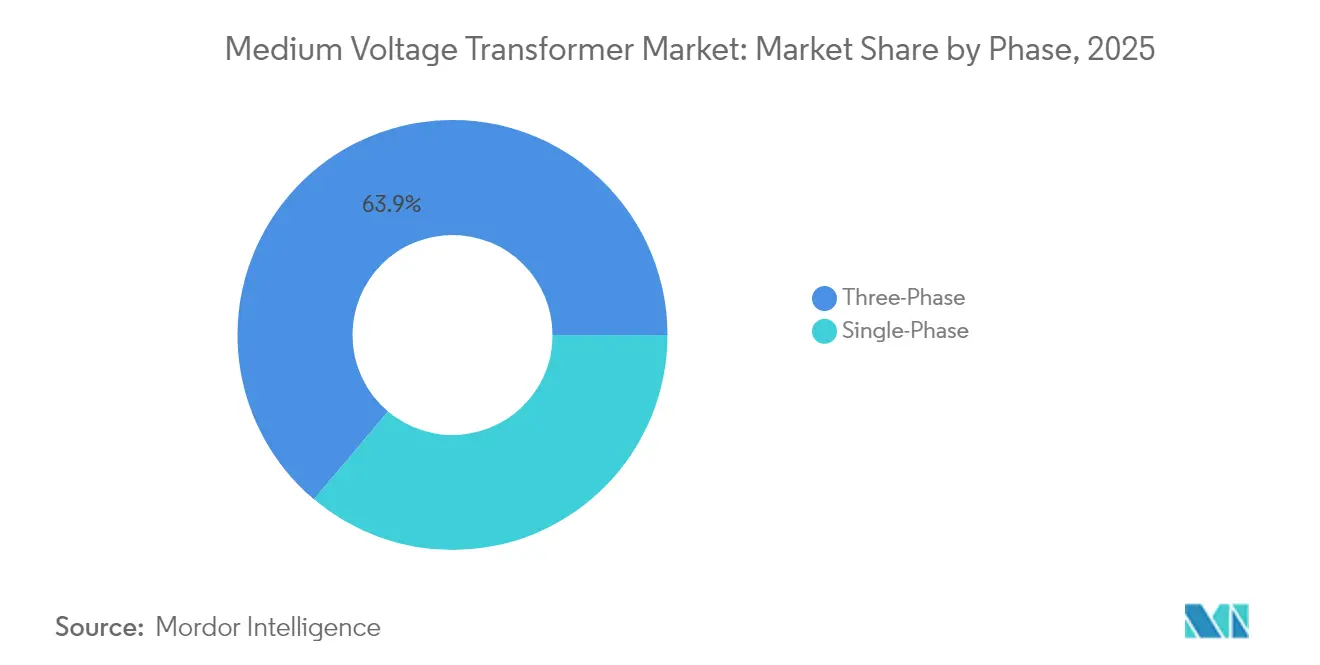

- Par phase, les produits triphasés étaient en tête avec une part de revenus de 63,85 % en 2025 ; les alternatives monophasées devraient progresser à un TCAC de 7,21 % jusqu'en 2031.

- Par type de transformateur, les unités de distribution représentaient 60,20 % de la taille du marché des transformateurs moyenne tension en 2025, tandis que les unités de puissance devraient progresser à un TCAC de 7,78 % pendant la période 2026-2031.

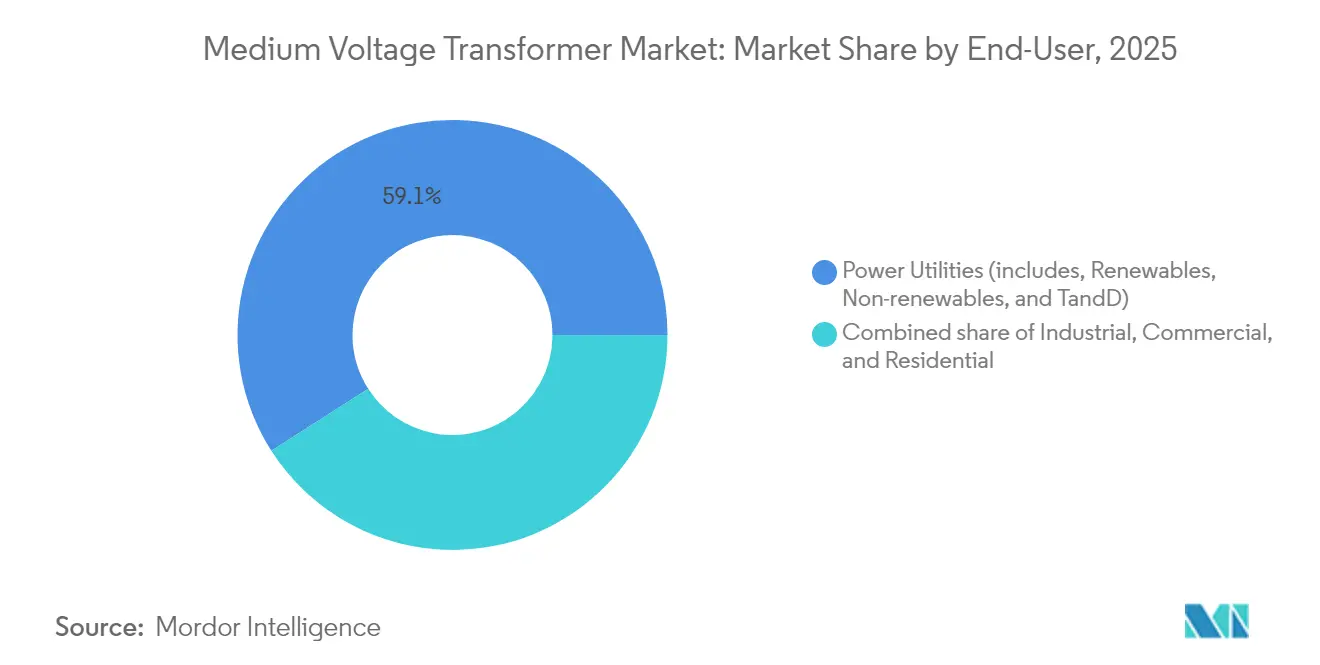

- Par utilisateur final, les services publics d'électricité détenaient une part de 59,05 % en 2025 ; le segment commercial devrait enregistrer le TCAC le plus rapide à 8,12 % jusqu'en 2031.

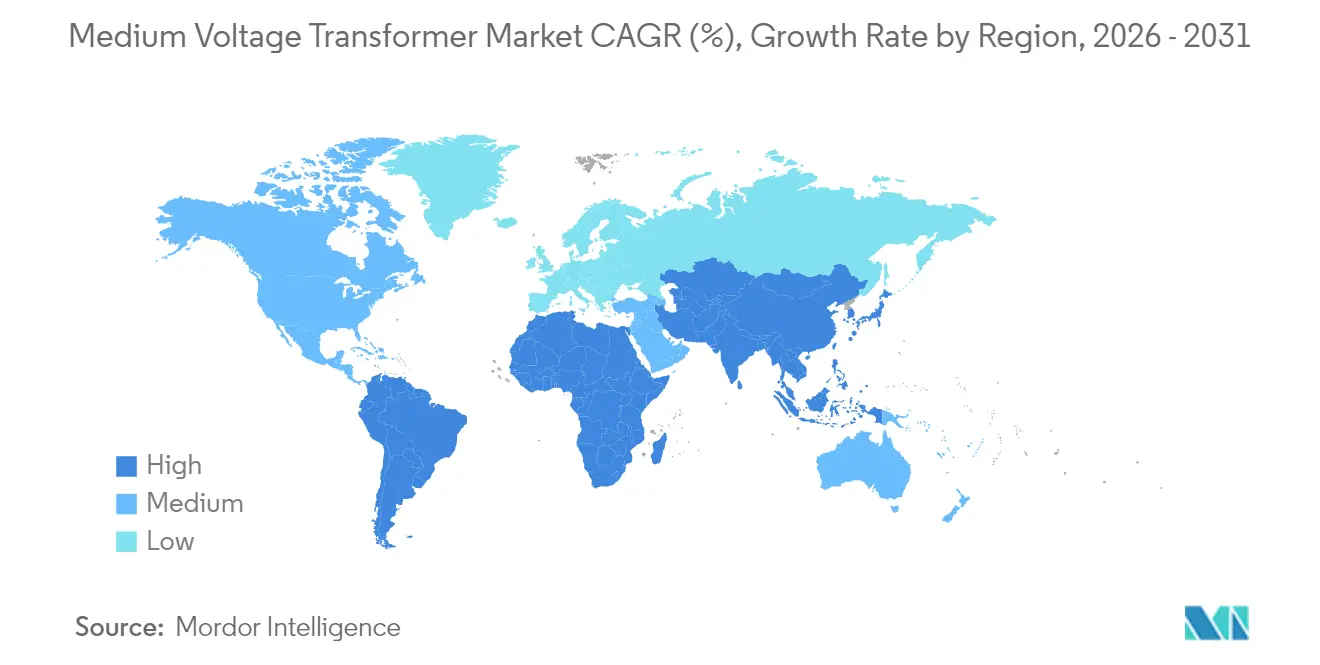

- Par géographie, la région Asie-Pacifique a capté 48,90 % des revenus de 2025 et devrait se développer à un TCAC de 7,63 % jusqu'en 2031.

- Hitachi Energy, Siemens Energy et Schneider Electric contrôlaient ensemble un peu moins de 35 % des expéditions mondiales en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transformateurs moyenne tension

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation du réseau et remplacement des actifs vieillissants | +2.1% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Dynamique d'intégration des énergies renouvelables (services publics et C&I) | +1.8% | Asie-Pacifique au cœur, débordement Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Croissance de la demande électrique urbaine/industrielle | +1.4% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement de microréseaux pour centres de données | +0.9% | Amérique du Nord, Europe, marchés APAC avancés | Court terme (≤ 2 ans) |

| Projets d'hydrogène de qualité électrolyseur | +0.6% | Moyen-Orient, Europe, APAC sélectif | Long terme (≥ 4 ans) |

| Unités MT durcies cyber-résilientes | +0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation du réseau et remplacement des actifs vieillissants

Plus des deux tiers des transformateurs moyenne tension américains ont été installés avant 2000, avec une tendance similaire observée en Europe occidentale. Face à une falaise d'obsolescence des équipements, les services publics regroupent les commandes de remplacement avec la surveillance numérique, la conformité à l'éco-conception et les fonctionnalités de cyber-résilience, ce qui alourdit la nomenclature. Le Règlement européen 548/2014 impose déjà des paramètres de pertes publiés sans tolérance à la hausse, orientant les acheteurs vers des noyaux à plus haute efficacité et une isolation à base d'ester naturel. Ce super-cycle de remplacement resserre l'approvisionnement mondial, permettant aux fabricants d'opérer leurs usines à capacité quasi maximale et de sécuriser des carnets de commandes pluriannuels.(1)Bruno Melles, « Hitachi Energy teste avec succès un transformateur révolutionnaire de 765 kV », Hitachi Energy, hitachienergy.com

Dynamique d'intégration des énergies renouvelables (services publics et C&I)

Les parcs solaires et éoliens à grande échelle dépassent désormais 2 GW par site dans plusieurs marchés asiatiques et du Moyen-Orient, nécessitant chacun des dizaines de transformateurs élévateurs, ainsi que des postes de collecte. Le flux de puissance bidirectionnel, le soutien à la tension variable et l'îlotage rapide constituent des points de spécification standard à mesure que les installations hybrides associent le stockage par batterie à la production intermittente. Les contrats d'achat d'électricité des entreprises génèrent des besoins similaires en amont du compteur, où des réseaux de panneaux solaires en toiture ou des turbines sur site se connectent à des réseaux moyenne tension privés. Il en résulte une demande soutenue pour des transformateurs intelligents équipés de changeurs de prises numériques et d'analyses en périphérie de réseau.

Croissance de la demande électrique urbaine/industrielle

L'électrification industrielle — des fours à arc en acier aux électrolyseurs d'hydrogène vert — concentre des charges de plusieurs mégawatts au sein de campus uniques. Les villes subissent une pression supplémentaire à mesure que les bornes de recharge de véhicules électriques et les systèmes de transport ferroviaire urbain sollicitent les mêmes alimentateurs. Les postes moyenne tension doivent donc gérer des courants de défaut plus élevés tout en s'intégrant dans des emprises spatiales restreintes. Les exploitants spécifient de plus en plus des unités à sec ou à base d'ester naturel, qui réduisent le risque d'incendie et simplifient les autorisations. À moyen terme, ces poches de charge dense maintiennent la pression sur les courbes de demande des transformateurs de distribution et de puissance.

Déploiement de microréseaux pour centres de données

Les sites hyperscale aux États-Unis et en Europe du Nord budgétisent désormais 130 kW par baie, adoptant des dorsales CCTH 800 V pour l'efficacité énergétique. Les propriétaires déploient des turbines à gaz ou des piles à combustible sur site dans des configurations de microréseaux qui nécessitent une conversion moyenne tension bidirectionnelle à faibles pertes. Les fabricants de transformateurs répondent avec des bobinages hermétiquement scellés, un refroidissement par air forcé et des capteurs à fibre optique intégrés qui surveillent les températures de points chauds en temps réel. Les contrats de disponibilité imposent souvent des pénalités pour des temps d'arrêt annuels dépassant 1 heure, de sorte que les acheteurs préfèrent les fournisseurs ayant des antécédents de fiabilité démontrés.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier | -1.2% | Mondial, plus aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et délais de la chaîne d'approvisionnement | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Primes d'assurance liées au risque d'incendie de forêt | -0.3% | Amérique du Nord, Australie, Europe du Sud | Moyen terme (2-4 ans) |

| Responsabilité liée aux PCB sur les rénovations | -0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'acier

Le cuivre représente environ un quart de la structure de coût d'un transformateur moyenne tension ; les annonces tarifaires ou les perturbations minières font donc rapidement gonfler les prix d'appel d'offres. Les qualités d'acier électrique — en particulier les tôles à grains orientés — font face à des défis similaires en raison du nombre limité d'usines dans le monde produisant des matériaux à haute perméabilité. La volatilité contraint les fournisseurs à réduire la validité des devis de 90 à 30 jours et encourage des clauses d'ajustement basées sur des formules, ce qui complique l'établissement du budget par les acheteurs.

Dépenses d'investissement élevées et délais de la chaîne d'approvisionnement

Les carnets de commandes actuels s'étendent jusqu'à 130 semaines pour les unités conventionnelles et dépassent 200 semaines pour les modèles à très haute capacité. Même si les fabricants ont annoncé 1,8 milliard USD de nouvelles capacités en Amérique du Nord depuis 2023, les délais de fabrication restent élevés en raison des cycles d'outillage, de formation de la main-d'œuvre et de certification. Les coûts de financement augmentent lorsque les projets doivent financer des stocks tampons pluriannuels, ce qui freine les calendriers d'installation à court terme malgré la solidité de la demande à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de refroidissement : la sécurité environnementale favorise l'adoption du refroidissement par air

Les conceptions à immersion dans l'huile détenaient 61,70 % du marché des transformateurs moyenne tension en 2025, mais le segment refroidi par air progresse plus rapidement avec un TCAC de 7,75 % jusqu'en 2031. Les services publics dans les régions sujettes aux incendies de forêt préfèrent les unités à sec ou à base d'ester naturel qui atténuent les risques d'incendie et de déversement. Le prototype réussi de 765 kV à remplissage d'ester de Hitachi Energy démontre que les fluides résistants au feu peuvent désormais répondre aux applications à très haute tension sans pénalités thermiques. Les produits refroidis par air éliminent les fosses de rétention d'huile et réduisent la maintenance, ce qui séduit les centres de données et les projets de métro où l'espace au sol est précieux. Les avancées en matière d'efficacité — telles que les bobines coulées sous vide, les noyaux en métal amorphe et les modules de ventilateurs actifs — contribuent à réduire les pertes historiques des équipements à refroidissement par huile. À mesure que les assureurs attachent des primes plus élevées aux équipements à huile minérale, la tendance vers les unités à sec devrait se maintenir.

Les transformateurs refroidis par air évitent également les procédures longues d'autorisation environnementale, ce qui accélère les calendriers de site pour les promoteurs commerciaux. L'effet cumulatif positionne le segment à capter une part en constante augmentation, même si les modèles refroidis à l'huile continuent de dominer les constructions de postes à grande capacité. Les services publics cherchant à moderniser les sites existants combinent souvent les deux types de refroidissement, utilisant la technologie à ester ou à sec dans les centres-villes tout en déployant des unités à huile conventionnelles en périphérie de transmission. Cette approche hybride génère une demande stable et récurrente pour les fournisseurs qui maintiennent des portefeuilles de produits diversifiés sur le marché des transformateurs moyenne tension.

Par phase : la dominance triphasée reflète l'architecture du réseau

Les équipements triphasés représentaient 63,85 % des revenus en 2025 et devraient croître à un TCAC de 7,18 %, reflétant la prévalence des réseaux de distribution à trois fils dans le monde. La charge équilibrée réduit la masse des conducteurs et les courants de neutre, conférant aux conceptions triphasées des avantages naturels en termes de coût et d'efficacité pour les alimentateurs à haute densité. Des applications telles que les centres de données, les électrolyseurs et les systèmes de traction ferroviaire nécessitent une alimentation triphasée pour une qualité de puissance stable. Les unités monophasées restent essentielles pour les schémas d'abaissement rural ou de retour par la terre à fil unique ; cependant, leur croissance suit le rythme d'extension plus large du réseau plutôt que des pics de demande.

La surveillance numérique favorise davantage les conceptions triphasées, car les données des capteurs peuvent être exploitées pour l'analyse du déséquilibre de phase et la prévision dynamique de capacité. Les fournisseurs intègrent des capacités de filtrage des harmoniques pour faire face à la montée en puissance de la production basée sur les onduleurs, renforçant ainsi la proposition triphasée. En conséquence, les planificateurs de réseau s'attendent à ce que la part triphasée reste au-dessus de 60 % de la taille du marché des transformateurs moyenne tension jusqu'en 2031.

Par type de transformateur : les unités de puissance s'accélèrent avec les énergies renouvelables

Les transformateurs de distribution représentaient 60,20 % des installations en 2025 ; cependant, les unités de puissance progressent plus rapidement, avec un TCAC de 7,78 %. Les immenses complexes solaires et éoliens en Arabie Saoudite, en Inde et en Australie nécessitent plusieurs transformateurs élévateurs à haute MVA pour connecter la production aux dorsales de transmission. Les codes d'interconnexion au réseau promeuvent également les noyaux à faibles pertes et l'analyse en ligne des gaz dissous, ajoutant une valeur supplémentaire à chaque achat.

Malgré l'expansion plus rapide des unités de puissance, les cycles de remplacement dans les alimentateurs de banlieue maintiennent les volumes de distribution à un niveau élevé. Les mandats de réseau intelligent incluent désormais des capteurs, des modems LTE et l'interruption des défauts d'arc, ce qui augmente les prix de vente moyens et permet aux fournisseurs de défendre leurs marges même dans les segments ruraux banalisés. Ensemble, ces tendances soutiennent une croissance équilibrée dans les deux classes de transformateurs au sein du marché des transformateurs moyenne tension.

Par utilisateur final : la demande commerciale monte en flèche avec les infrastructures de données et de véhicules électriques

Les services publics d'électricité conservaient une part de 59,05 % en 2025, mais la catégorie commerciale — centres de données, campus, complexes commerciaux — est en tête avec une perspective de TCAC de 8,12 %. Les clusters d'entraînement d'IA dépassent régulièrement 80 MW par bâtiment et nécessitent une redondance N-1 au niveau du poste, ce qui se traduit par des transformateurs moyenne tension jumeaux ou triples de 50/70 MVA par site. De même, les dépôts urbains de recharge de véhicules électriques intègrent des chargeurs de l'ordre du mégawatt nécessitant des alimentateurs dédiés à 13,2 kV.

Les utilisateurs industriels, notamment ceux des secteurs des métaux et de la chimie, maintiennent une base stable grâce aux rénovations de décarbonisation. La croissance du volume résidentiel se produit principalement en Asie et en Afrique à travers l'électrification rurale, tandis que le solaire en toiture et les appareils électroménagers efficaces atténuent la demande par foyer. Dans l'ensemble, les segments non liés aux services publics génèrent collectivement les revenus incrémentiels les plus rapides sur le marché des transformateurs moyenne tension.

Analyse géographique

L'Asie-Pacifique représentait 48,90 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 7,63 % jusqu'en 2031. La Chine remplace les actifs 110 kV en fin de vie tout en installant de nouveaux corridors 220 kV pour évacuer les énergies renouvelables des provinces intérieures. Le programme incitatif lié à la production de l'Inde accélère la fabrication nationale, garantissant des délais plus courts pour les services publics locaux des États. Les nations d'Asie du Sud-Est déploient des programmes d'électrification et de métro qui amplifient davantage la demande régionale. Le Japon et la Corée du Sud contribuent à des commandes à forte intensité technologique, notamment pour des prototypes à l'état solide et des unités à remplissage d'ester.

L'Amérique du Nord se classe deuxième par les revenus, portée par des flottes vieillissantes et des stimulants fédéraux pour la résilience du réseau. Les États-Unis font face à un déficit de 30 % dans les unités de puissance d'ici 2025, et les importations satisfont encore environ la moitié de la demande de classe distribution. De nouvelles usines au Texas, en Alabama et en Ontario visent à réduire les délais, mais la plupart n'atteindront l'échelle qu'après 2026. Les directives de cybersécurité et le risque d'incendie de forêt poussent les acheteurs vers des conceptions à sec ou à base d'ester, ce qui augmente les prix de vente moyens sur le marché des transformateurs moyenne tension.

L'Europe maintient une demande stable grâce aux déploiements d'énergies renouvelables et aux interconnecteurs transfrontaliers. Le continent applique les exigences d'efficacité EcoDesign Niveau 2 à partir de juillet 2025, contraignant les services publics à adopter des noyaux à ultra-faibles pertes. Les pôles éoliens offshore en mer du Nord et en mer Baltique nécessitent des réseaux de collecte à 66 kV, ouvrant de nouvelles opportunités pour les unités élévateurs moyenne tension. L'Europe de l'Est se concentre sur les mises à niveau de fiabilité du réseau soutenues par les fonds de cohésion de l'UE, tandis que l'Europe du Sud canalise les investissements dans l'atténuation des incendies de forêt, favorisant les produits à sec.

L'Amérique du Sud et le Moyen-Orient & Afrique constituent ensemble une base à croissance rapide mais plus modeste. Le boom de la production distribuée au Brésil et l'électrification des mines de cuivre au Chili continuent de stimuler la demande d'unités de distribution sur socle. Le Moyen-Orient investit 9,5 milliards USD dans des complexes solaires-plus-stockage et des projets d'hydrogène vert, chacun utilisant des élévateurs moyenne tension personnalisés. En Afrique, l'électrification rurale financée par des donateurs soutient les volumes, même si les délais de paiement prolongés posent des défis à la liquidité des fournisseurs.

Paysage réglementaire

La réglementation et les normes continuent de relever les exigences de base en matière d'efficacité et d'interchangeabilité pour les conceptions de transformateurs de moyenne tension utilisés dans les réseaux de distribution. Aux États-Unis, le Department of Energy (DOE) a finalisé des normes de conservation d'énergie modifiées pour les transformateurs de distribution en avril 2024 (10 CFR Part 431, Subpart K), avec une conformité obligatoire à partir du 23 avril 2029 ; ce calendrier affecte les spécifications d'approvisionnement de classe distribution MT et oriente le choix des matériaux de noyau. En juin 2026, le DOE a émis une demande d'information (Docket EERE-2026-BT-STD-0133) afin de reconsidérer la règle d'avril 2024 à la lumière des contraintes de sécurité nationale et de capacité de fabrication domestique, indiquant un examen continu à la fois de la disponibilité de l'offre et des objectifs d'efficacité.

À l'échelle internationale, les spécifications techniques renforcent la standardisation des composants et les normes d'essais de réception, ce qui influence la manière dont les plateformes de produits des OEM mondiaux répondent aux exigences des appels d'offres. L'IEC a publié l'IEC TS 63493-1:2025 en décembre 2025 afin de standardiser les dimensions des traversées de transformateurs de moyenne tension (12 kV à 52 kV), favorisant l'interchangeabilité entre les marchés et permettant davantage de stratégies de maintenance multi-fournisseurs. En juin 2025, l'International Association of Oil & Gas Producers (IOGP) a publié l'Addendum 1 à S-720 (Version 1.01), ajoutant des spécifications supplémentaires de conception, de fabrication et d'essais applicables aux transformateurs à isolation liquide et à sec, renforçant les exigences de documentation et de vérification dans les achats de projets industriels et énergétiques.

Paysage concurrentiel

Le marché des transformateurs moyenne tension reste modérément consolidé, les cinq premiers fournisseurs contrôlant environ 55 % des expéditions mondiales en 2024. Hitachi Energy renforce sa position avec une expansion multi-sites de 250 millions USD axée sur les unités à base d'ester naturel et prêtes pour le numérique. Siemens Energy co-localise le bobinage et la fabrication des noyaux dans son usine de Virginie pour réduire les délais logistiques, tandis que Schneider Electric déploie un logiciel de maintenance prédictive qui fidélise les clients grâce à des contrats d'analyse récurrents.

Les nouveaux entrants ciblent des niches telles que les transformateurs à l'état solide à base de carbure de silicium ou les solutions de skid modulaires pour les centres de données. Les barrières à l'entrée augmentent toutefois, car les acheteurs exigent une fiabilité à long terme démontrée et une certification IEEE/IEC. Les acteurs existants allouent donc 4 à 5 % de leurs revenus à la R&D, bien au-dessus de la moyenne historique, pour maintenir un avantage concurrentiel. La localisation de la chaîne d'approvisionnement est un autre champ de bataille ; les fournisseurs positionnant des stocks de cuivre et d'acier à proximité des sites d'assemblage final obtiennent des avantages lors des appels d'offres face à la volatilité des matières premières.

Des alliances stratégiques émergent également. Samsung C&T s'associe à Hitachi Energy pour poursuivre des liaisons CCHT sous-marines, tandis que Mitsubishi Electric transfère ses lignes de transformateurs historiques vers une filiale spécialisée, lui permettant d'investir davantage dans les convertisseurs de traction pour train à grande vitesse. Ces mouvements signalent que la seule envergure est insuffisante ; la spécialisation technologique et la proximité régionale définissent de plus en plus l'avantage concurrentiel sur le marché des transformateurs moyenne tension.(4)Sang Hoon Sung et Jin-Won Kim, « HD Hyundai Electric investit 274 millions USD dans l'augmentation de la production de transformateurs », KED Global, kedglobal.com

Leaders du secteur des transformateurs moyenne tension

Schneider Electric SE

General Electric Company

Eaton Corporation PLC

Siemens AG

Hitachi Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé concerne l'allègement des délais de livraison et la capacité localisée pouvant soutenir des projets d'électrification commerciale et industrielle à cycle rapide nécessitant des équipements de distribution moyenne tension avec des délais de livraison plus courts. Plusieurs fabricants concernés ont orienté leurs capitaux vers la production régionale : ABB a annoncé un investissement de 200 millions USD (mai 2026) pour développer la production d'équipements moyenne tension en Europe, incluant une nouvelle installation à Dalmine, en Italie, et des mises à niveau dans plusieurs pays, tandis que Schneider Electric a confirmé un capex plus élevé pour son site de Kolkata (juillet 2026) afin d'augmenter la capacité de production annuelle de composants moyenne tension à 250 000 unités. En Amérique du Nord, Virginia Transformer a lancé les travaux d'extension de Georgia Transformer à Rincon, en Géorgie (avril 2026) pour augmenter la capacité de production de 50 %, et a également annoncé une nouvelle usine de transformateurs de puissance de 600 000 pieds carrés à Muscle Shoals, en Alabama (mai 2026), reflétant la demande des acheteurs pour des chaînes d'approvisionnement plus courtes et un approvisionnement multi-sites.

Une deuxième opportunité réside dans la demande de mise à niveau axée sur les spécifications. Des exigences d'efficacité plus élevées, des préférences en matière de sécurité incendie et des diagnostics numériques augmentent le contenu par unité et favorisent les fournisseurs proposant des conceptions standardisées et testables. Les travaux de normalisation au sein des comités IEEE sur les transformateurs, incluant les activités liées aux normes des transformateurs à sec (IEEE C57.12.50, IEEE C57.96) et aux essais de diagnostic sur le terrain pour les transformateurs de puissance à isolation liquide (IEEE C57.152), soutient une adoption plus large des pratiques d'évaluation de l'état et de mise en service, ce qui se traduit par des conceptions prêtes pour les capteurs et adaptées aux essais. Au-delà de la demande conventionnelle de transformateurs MT pour la modernisation du réseau et l'interconnexion des renouvelables, les transformateurs à semi-conducteurs de moyenne tension (utilisant souvent des dispositifs de puissance au carbure de silicium) offrent une voie de différenciation pour les fournisseurs et intégrateurs dans les applications de qualité d'alimentation pour les centres de données et l'industrie, où la compacité, la contrôlabilité et la surveillance constituent des priorités d'achat.

Développements récents du secteur

- Juillet 2026 : ABB a finalisé l'acquisition de la société italienne Specialtrasfo S.p.A., ajoutant des transformateurs spécialisés pour applications industrielles à son portefeuille. L'opération élargit l'accès d'ABB à des conceptions de transformateurs MT de niche utilisées dans les projets d'électrification industrielle, où l'ingénierie sur mesure et les cycles de livraison courts peuvent influencer la sélection des fournisseurs.

- Juillet 2025 : Hitachi Energy a signé un accord avec E.ON en Allemagne, d'une valeur allant jusqu'à 700 millions USD, pour des infrastructures de réseau critiques. Cet accord offre une visibilité d'approvisionnement pluriannuelle pour les fournisseurs de transformateurs et d'équipements de réseau, alors que les services publics européens accélèrent les programmes de remplacement et de renforcement liés à la sécurité énergétique et à l'intégration des renouvelables.

- Septembre 2024 : Hitachi Ltd. a annoncé une transaction concernant son activité de réseau électrique (incluant des opérations liées aux transformateurs) dans le cadre d'actions de portefeuille dans le segment de l'énergie. Cette transaction met en évidence la restructuration continue des modèles opérationnels des grands OEM autour des équipements de réseau, avec des implications sur les priorités d'investissement, les feuilles de route produits et les implantations manufacturières régionales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la fourniture de transformateurs de moyenne tension utilisés pour élever ou abaisser la tension au sein des réseaux de distribution moyenne tension, incluant les ventes dans les contextes des services publics, industriels, commerciaux et résidentiels.

Exclusions du périmètre : il n'inclut pas les éléments plus larges d'équilibre électrique de l'installation tels que les appareillages de commutation, les câbles, les relais de protection ou les services d'installation seule, sauf s'ils sont tarifés dans le cadre de la fourniture du transformateur.

Aperçu de la segmentation

- Par type de refroidissement

- Refroidissement par air

- Refroidissement par huile

- Par phase

- Monophasé

- Triphasé

- Par type de transformateur

- De puissance

- De distribution

- Par utilisateur final

- Services publics d'électricité (incluant les renouvelables, les non-renouvelables et le transport et distribution)

- Industriel

- Commercial

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des signaux publics et reproductibles reflétant la demande de transformateurs et les cycles de remplacement. Nous avons examiné des sources telles que les agences nationales de l'énergie et les régulateurs de réseau pour l'orientation des investissements en T&D, les statistiques du commerce international pour les mouvements d'importation et d'exportation liés aux transformateurs, ainsi que les notes tarifaires douanières afin d'éviter de mélanger des catégories d'équipements adjacentes.

Parallèlement, nous avons utilisé des documents de planification des services publics, des rapports annuels d'entreprises et des présentations aux investisseurs, ainsi que la couverture de la presse réputée pour comprendre le calendrier des expéditions, le comportement des carnets de commandes et l'orientation des prix. Les bases de données de brevets ont également été consultées de manière légère afin de suivre les évolutions de conception pouvant affecter les coûts de nomenclature, par exemple les dépôts liés à l'efficacité et à l'isolation. Lorsque nécessaire, un abonnement payant pour les données financières d'entreprises et une plateforme d'actualités et de données financières ont été utilisés pour accélérer les vérifications factuelles sur les répartitions de revenus et les annonces d'expansion. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour éprouver ce que nous avons observé dans les données publiques, notamment concernant l'évolution du prix de vente moyen (ASP) des transformateurs de moyenne tension, les délais de commande, et la manière dont les services publics et les grands sites échelonnent leurs programmes de remplacement. Nous avons échangé avec un ensemble de fabricants, distributeurs, parties prenantes liées aux EPC et utilisateurs finaux dans les principales régions afin de pouvoir corriger les hypothèses sur le mix, l'utilisation et les cycles d'approvisionnement avant le dimensionnement final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Direction générale (CXO) : 17 % | APAC : 44 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 36 % |

| Acteurs plus petits : 18 % | Managers : 42 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante qui reconstitue le bassin de demande à partir de l'expansion et de la remise à neuf des réseaux électriques, puis le traduit en dépenses de transformateurs moyenne tension via des hypothèses de mix et de tarification. Pour garder les totaux ancrés à la réalité, des vérifications ascendantes sélectives ont été effectuées à l'aide d'échantillons de répartitions de revenus des fournisseurs, d'échanges avec les canaux de distribution, et de l'ASP multiplié par des volumes d'unités plausibles pour les applications clés.

Les intrants ont été choisis parce qu'ils peuvent être suivis d'année en année sans dépendre de données difficiles d'accès. Sur ce marché, le modèle s'appuie sur des indicateurs tels que l'orientation des capex T&D des services publics, les ajouts liés à l'électrification et aux raccordements industriels, le rythme d'intégration des renouvelables et de mise à niveau des postes, les évolutions du mix huile/sec, et les reports d'expédition liés aux délais qui modifient le calendrier des revenus. Lorsque la vision ascendante était incomplète pour l'approvisionnement local plus restreint, les lacunes ont été traitées en appliquant des facteurs de couverture spécifiques à chaque région, validés lors des entretiens, puis recontrôlés par rapport aux mouvements commerciaux et aux schémas d'achat des services publics.

Pour la prévision, une analyse de scénarios a été utilisée afin que le scénario de base puisse être ajusté selon quelques facteurs pratiques, notamment les budgets de modernisation du réseau, l'intensité de remplacement et la progression attendue de l'ASP. Les scénarios ont été alignés sur ce que les acteurs du secteur ont décrit comme des fourchettes réalistes pour les prises de commandes, les glissements de projets et la normalisation des prix sur la période de prévision.

Validation des données et cycle de mise à jour

La validation a été effectuée par de multiples vérifications comparant les totaux modélisés à des signaux indépendants, puis signalant les valeurs aberrantes pour un suivi. Lorsque le résultat d'une région semblait trop élevé ou trop faible, les hypothèses ont été revues, et des appels de clarification ont été déclenchés concernant le mix, la tarification ou le calendrier afin que le même problème ne se répercute pas dans la prévision.

Avant validation finale, le modèle et le récit passent par des revues d'analystes en plusieurs étapes, incluant des vérifications d'écarts entre les années et des contrôles de cohérence par rapport à l'orientation connue des investissements en réseau. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements matériels susceptibles de modifier la tarification, la disponibilité de l'offre ou les calendriers de projets se produisent. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récemment actualisée disponible.

Taille du marché des transformateurs de moyenne tension selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les transformateurs de moyenne tension peuvent paraître très différentes, même lorsque le sujet semble identique, car les règles de comptage sous-jacentes ne sont pas toujours les mêmes. Les différences proviennent généralement de la manière dont chaque étude traite les limites de tension, des familles de transformateurs incluses, et du moment où la valeur est reconnue : à l'expédition, à la prise de commande, ou aux dépenses de projet installées.

Des éléments tels que la progression 2025 à 2026 indiquée sur la page du rapport, ainsi que des recoupements sur les cycles d'achat des utilisateurs finaux et l'orientation des investissements en réseau régionaux, sont les vérifications qui permettent à l'estimation de Mordor Intelligence de rester liée aux revenus réels des transformateurs de moyenne tension plutôt qu'à des totaux d'équipements électriques adjacents. Un autre facteur courant est le traitement de l'ASP, certaines estimations supposant une augmentation de prix linéaire, alors que les retours d'entretiens indiquent souvent des variations pilotées par le mix entre unités à huile et à sec, ainsi que des effets de calendrier liés aux longs délais de livraison.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 22,58 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,18 milliards USD (2025) | Utilise une année de référence et un angle de segmentation différents pouvant restreindre ce qui est comptabilisé comme moyenne tension, et la capture de valeur peut favoriser un bassin de demande plus restreint selon la manière dont les répartitions de montage et d'application sont interprétées. |

| Éditeur sectoriel B | 21,23 milliards USD (2025) | Le choix de l'année de référence et les hypothèses de progression des prix peuvent modifier le niveau implicite de 2026, et la frontière entre la valeur de la fourniture de transformateurs et les dépenses de projet plus larges n'est pas toujours clairement séparée. |

En termes pratiques, l'écart entre les valeurs publiées provient principalement du choix de l'année, des limites de périmètre concernant ce qui constitue un transformateur de moyenne tension, et de la manière dont la tarification et le calendrier sont traités lorsque les délais de livraison sont longs. En maintenant le modèle ancré à des signaux de demande observables, puis en confirmant la logique de mix et d'ASP par des entretiens, l'estimation finale reste traçable à des étapes claires et reproductibles à chaque actualisation.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des transformateurs moyenne tension en 2031 ?

Le marché devrait atteindre 31,63 milliards USD d'ici 2031, avec un TCAC de 6,97 %.

Quelle région est en tête de la demande actuelle de transformateurs moyenne tension ?

L'Asie-Pacifique occupe la première position avec une part de revenus de 48,90 % en 2025 et la perspective de TCAC la plus rapide à 7,63 %.

Pourquoi les transformateurs refroidis par air gagnent-ils du terrain ?

Ils réduisent le risque d'incendie, simplifient les autorisations et se conforment à des normes environnementales plus strictes, ce qui se traduit par un TCAC de 7,75 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance du segment commercial ?

Les centres de données hyperscale et les dépôts de recharge de véhicules électriques créent des centres de charge à haute densité, stimulant la demande commerciale à un TCAC de 8,12 %.

Quels sont les délais de livraison des transformateurs aujourd'hui ?

Les unités moyenne tension standard peuvent nécessiter 115 à 130 semaines pour la livraison, les modèles de plus grande puissance dépassant 200 semaines.

Quelles entreprises développent leurs capacités en Amérique du Nord ?

Hitachi Energy, HD Hyundai Electric et Siemens Energy ont chacun annoncé des investissements majeurs pour réduire les délais régionaux.

Dernière mise à jour de la page le: