Taille et part du marché des systèmes de transmission en courant continu à haute tension (CCHT) en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 3.58 Milliards de dollars |

| Taille du Marché (2031) | 5.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de transmission en courant continu à haute tension (CCHT) en Chine par Mordor Intelligence

La taille du marché des systèmes de transmission en courant continu à haute tension en Chine est estimée à 3,58 milliards USD en 2026 et devrait atteindre 5,67 milliards USD d'ici 2031, à un TCAC de 9,63 % durant la période de prévision (2026-2031).

Le déploiement rapide des corridors à très haute tension (THT), le raccordement croissant des parcs éoliens en mer et le soutien soutenu des politiques publiques dans le cadre du 14e Plan quinquennal orientent le marché vers une expansion à deux chiffres.[1]State Grid Corporation of China, « Plan d'investissement annuel 2026 », SGCC.COM.CN Les investissements dans les postes de conversion dominent les dépenses en capital, car les assemblages de salles de valves, de transformateurs et de systèmes de refroidissement représentent près de la moitié des coûts de projet, tandis que la demande de câbles sous-marins s'accélère à mesure que les provinces côtières intègrent des parcs éoliens éloignés des côtes.[2]Jiangsu Zhongtian Technology, « Portefeuille de câbles CCHT offshore », CHINAZTT.COM La décision de Pékin de garantir la récupération des coûts via des tarifs de transport indexés sur la distance a réduit le risque de financement et encouragé les sociétés de réseau provinciales à contracter des prêts à long terme à des taux bonifiés.[3]Commission nationale du développement et de la réforme, « Avis d'ajustement tarifaire du réseau n° 27 (2025) », NDRC.GOV.CN Les fournisseurs étrangers tels que Hitachi Energy approvisionnent encore certains composants de niche à ±800 kV et au-delà, mais la chaîne de valeur se localise progressivement à mesure que les fournisseurs nationaux augmentent leur capacité de production d'IGBT à boîtier press-pack et de câbles XLPE.

Principaux enseignements du rapport

- Par type de transmission, les liaisons aériennes ont représenté 64,8 % de la part du marché des systèmes de transmission en courant continu à haute tension en Chine en 2025 ; les systèmes sous-marins devraient afficher le TCAC le plus rapide à 12,0 % jusqu'en 2031.

- Par composant, les postes de conversion ont détenu une part de chiffre d'affaires de 54,5 % en 2025, tandis que les câbles formant le support de transmission devraient se développer à un TCAC de 10,8 % jusqu'en 2031.

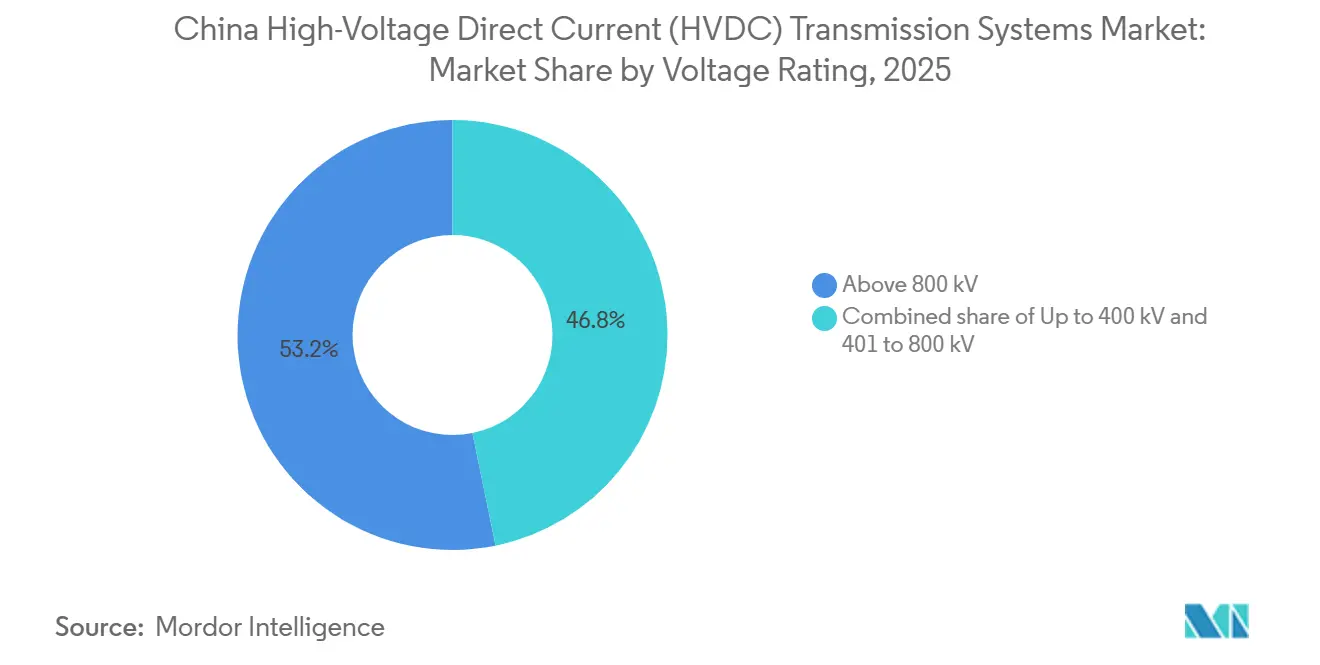

- Par niveau de tension, les corridors supérieurs à 800 kV ont représenté 53,2 % de la taille du marché des systèmes de transmission en courant continu à haute tension en Chine en 2025 et devraient croître à un TCAC de 10,1 % au cours de la période.

- State Grid Corporation et China Southern Power Grid ont attribué 94 % des contrats d'ingénierie-approvisionnement-construction en 2025, soulignant le pouvoir d'achat concentré au sein du marché chinois des systèmes de transmission en courant continu à haute tension.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de transmission en courant continu à haute tension (CCHT) en Chine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion politique dans le cadre du 14e Plan quinquennal | 2.80% | Xinjiang, Qinghai, Gansu, Sichuan | Moyen terme (2 à 4 ans) |

| Accélération du transfert d'énergie renouvelable d'ouest en est | 2.50% | Centres de production à l'ouest vers les centres de charge à l'est | Long terme (≥ 4 ans) |

| Essor des liaisons CCHT pour l'éolien offshore à grande échelle | 1.90% | Jiangsu, Guangdong, Fujian | Moyen terme (2 à 4 ans) |

| Demande de CCHT-VSC flexible de la part des centres de données hyperscale | 1.20% | Pékin-Tianjin-Hebei, delta du fleuve Yangtze, delta de la rivière des Perles | Court terme (≤ 2 ans) |

| Besoins en énergie de haute qualité des pôles de semi-conducteurs et de batteries pour véhicules électriques | 0.90% | Jiangsu, Guangdong, Sichuan, Shaanxi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion politique dans le cadre du 14e Plan quinquennal

Douze nouveaux corridors THT ont reçu l'approbation centrale, transformant l'investissement CCHT de discrétionnaire en obligatoire pour les opérateurs provinciaux. State Grid a alloué 600 milliards CNY (83 milliards USD) aux dépenses d'investissement réseau en 2026, dont 45 % sont destinés aux postes de conversion CCHT et aux lignes ±800 kV.[4]State Grid Corporation of China, « Plan d'investissement annuel 2026 », SGCC.COM.CN Les garanties tarifaires indexées sur la distance permettent aux porteurs de projet de boucler des prêts sur 15 ans auprès de banques publiques à un taux d'intérêt de 3,2 %, élargissant l'écart par rapport aux financements commerciaux et réduisant les délais de retour à l'équilibre. Ce mécanisme a déjà dérisqué le projet Xizang-Guangdong malgré son horizon d'amortissement nominal de 23 ans. Les mandats d'intégration des énergies renouvelables, qui prévoient le transit vers l'est de 150 GW d'éolien et de solaire d'ici 2030, ancrent davantage la demande en topologies CCHT-VSC flexibles dotées de capacités de démarrage autonome et de soutien en fréquence.

Accélération du transfert d'énergie renouvelable d'ouest en est

Le Xinjiang a enregistré un écrêtage à deux chiffres lorsque la liaison existante Hami-Chongqing a atteint 85 % de charge. Le futur corridor VSC ±800 kV Gansu-Zhejiang transportera 8 GW sur 2 370 km et permettra un flux inverse lors des pics photovoltaïques, allégeant les limites thermiques du réseau AC. La base solaire du Qinghai illustre l'importance d'une capacité de transit supplémentaire : en 2025, la charge de pointe de la province de 9,2 GW n'absorbait qu'un quart de sa capacité installée, rendant les pertes CCHT inférieures à 3 % déterminantes pour la préservation des recettes. Chaque point de pourcentage de pertes supplémentaire au-delà de 3 % efface 28 millions USD des revenus annuels d'une ligne de 8 GW fonctionnant 6 000 heures à pleine charge.

Essor des liaisons CCHT pour l'éolien offshore à grande échelle

Au-delà de 50 km des côtes, les câbles AC nécessitent des plateformes de compensation réactive coûteuses. Le projet Rudong au Jiangsu a démontré qu'une liaison VSC ±400 kV pouvait supprimer les deux tiers de ces plateformes et réduire le coût total installé de 18 %. Le Guangdong est confronté à des forces de typhon qui portent le prix des câbles armés à 2,8 millions USD par km, mais les développeurs acceptent cette prime car une durée de conception de 40 ans et des coûts d'entretien moindres l'emportent sur la mise de fonds initiale. Les fournisseurs nationaux ont remporté 68 % des commandes de câbles sous-marins en 2025 grâce à des cycles de livraison de 9 mois qui supplantent les importations européennes contraintes par la logistique transpacifique.

Demande de CCHT-VSC flexible de la part des centres de données hyperscale

L'initiative chinoise de transfert des ressources informatiques est-ouest pousse 30 % des nouvelles capacités de salles de données vers les régions occidentales, où la faiblesse des réseaux AC menace la stabilité de tension. Les alimenteurs CCHT-VSC modulent la puissance active et réactive en 10 ms, garantissant une disponibilité de 99,99 % sans compensateurs statiques de puissance réactive. Le réseau DC quadripôle de Zhangbei a supprimé 12 de ces compensateurs et libéré 18 ha de terrain en sous-station, réduisant les dépenses auxiliaires de 340 millions USD. Des opérateurs tels qu'Alibaba Cloud co-financent désormais des alimenteurs DC dédiés pour éviter 4 à 6 incidents de tension annuels qui enfreignent les accords de niveau de service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial très élevé et retour sur investissement prolongé | -1.4% | National, aigu dans les provinces occidentales | Long terme (≥ 4 ans) |

| Complexité des codes de réseau pour le maillage CCHT multi-terminal | -0.8% | Sites pilotes au Xizang, Sichuan, Guangdong, Hebei | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement de l'approvisionnement national pour les valves ≥ ±800 kV | -0.6% | Hunan, Shaanxi, Jiangsu | Court terme (≤ 2 ans) |

| Autorisations environnementales pour les nouveaux corridors | -0.5% | Qinghai, Gansu, Xizang, Sichuan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial très élevé et retour sur investissement prolongé

Le projet VSC ±800 kV Gansu-Zhejiang coûte 612 500 USD par MW, soit 28 % de plus qu'une ligne AC comparable de 1 000 kV. Les provinces doivent cofinancer les postes de conversion, mais font face à des plafonds tarifaires de 0,05 CNY par kWh qui compromettent les ratios de couverture de la dette en deçà de 1,2×. Xizang-Guangdong suppose 6 800 heures de fonctionnement, mais la saisonnalité hydroélectrique pourrait étendre l'amortissement à 28 ans si le taux d'utilisation baisse. Chaque jour d'indisponibilité non planifiée érode la valeur actualisée nette du projet de 4,2 millions USD, plaçant la maintenance prédictive des boucles de refroidissement et des filtres DC au cœur des rendements d'investissement.

Complexité des codes de réseau pour le maillage CCHT multi-terminal

Le corridor tripôle Xizang-Guangdong doit stabiliser la tension DC sur des réseaux AC aux rapports de court-circuit dissemblables, un scénario non entièrement couvert par la norme IEC 61975. Le réseau ±500 kV Zhangbei de plus petite taille a enregistré trois excursions de bus DC durant ses 18 premiers mois et a dû déclasser le transit de 12 % pour des raisons de stabilité. À ±800 kV, les disjoncteurs DC hybrides mécano-semiconducteurs coûtent 10 millions USD pièce, et seuls NR Electric et Xuji Group détiennent la certification de qualification de type, créant un duopole fournisseur qui peut faire monter les prix d'approvisionnement de 35 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transmission : l'éolien offshore propulse l'essor des liaisons sous-marines

Les corridors aériens représentaient 64,8 % du marché chinois des systèmes de transmission en courant continu à haute tension en 2025, portés par des projets tels que la ligne Longdong-Shandong de 915 km, dont le coût par kilomètre de 1,5 à 2 millions CNY reste 60 % inférieur aux alternatives sous-marines. Les liaisons sous-marines devraient cependant afficher un TCAC de 12,0 % jusqu'en 2031, car le Jiangsu et le Guangdong accélèrent les parcs éoliens en mer éloignés des côtes qui exigent une technologie VSC ±400 kV.

La taille du marché des systèmes de transmission en courant continu à haute tension en Chine pour les liaisons sous-marines bénéficie des économies réalisées grâce à la suppression de multiples plateformes AC. Le projet Rudong, opérationnel depuis 2024, a supprimé trois stations intermédiaires et réduit la facture totale de 18 %. L'adoption offshore est en outre soutenue par les câbliers nationaux qui proposent des délais de livraison de 9 mois et des prix en renminbi, un avantage de coût de 4 à 6 % par rapport aux homologues européens. Le CCHT souterrain reste une option de niche pour les courts tronçons urbains où les tracés aériens se heurtent à des obstacles de droit de passage, comme en témoigne le tronçon de 12 km de Pékin au prix de 8,2 millions CNY par km.

Par composant : la complexité des postes de conversion maintient leur dominance

Les postes de conversion représentaient 54,5 % de la part du marché chinois des systèmes de transmission en courant continu à haute tension en 2025. Un seul poste VSC ±800 kV exige 480 modules IGBT à haute capacité, des transformateurs de conversion avec une plage de réglage de ±15 %, et un refroidissement sophistiqué, portant les seuls achats d'équipements électriques au-delà de 680 millions USD. Les câbles formant le support de transmission devraient croître à un TCAC de 10,8 % jusqu'en 2031, portés par les raccordements de l'éolien offshore et la mise à niveau des conducteurs des corridors ±500 kV vieillissants.

Les entreprises nationales contrôlent 68 % du contenu moyenne tension, mais les fonderies de plaquettes 8 pouces pour valves restent rares, contraignant à 60 % de contenu importé au niveau supérieur VSC. Néanmoins, les fournisseurs capables de regrouper les travaux de génie civil, la CVC et la suppression d'incendie avec le périmètre électrique peuvent capter plus de la moitié de la valeur des postes de conversion, consolidant un avantage concurrentiel pour les acteurs intégrés au sein du marché chinois des systèmes de transmission en courant continu à haute tension.

Par niveau de tension : la très haute tension consolide son avantage en matière d'efficacité

Les liaisons supérieures à 800 kV ont capté 53,2 % du chiffre d'affaires 2025 et croîtront à un TCAC de 10,1 %. Les lignes ±1 100 kV Changji-Guquan et Zhundong-Wannan acheminent chacune 12 GW sur 3 200 km avec des pertes inférieures à 2,8 %, surpassant les corridors basse tension de 70 points de base. La taille du marché des systèmes de transmission en courant continu à haute tension en Chine associée aux projets supérieurs à 800 kV est soutenue par les économies de combustible : réduire les pertes de 3,5 % à 2,6 % sur un axe de 10 GW permet d'économiser 72 millions USD par an.

La tranche 401-800 kV convient aux corridors de moyenne portée jusqu'à 1 500 km, tandis que les niveaux jusqu'à 400 kV dominent l'éolien offshore et les alimenteurs point à point vers les centres de données où des postes compacts sont recherchés. Seuls deux fournisseurs mondiaux peuvent livrer les thyristors 8,5 kV nécessaires aux valves ±1 100 kV, une contrainte qui prolonge les délais à 18 mois et renforce la participation étrangère dans le segment très haute tension.

Analyse géographique

La production dans les provinces occidentales du Xinjiang, du Qinghai, du Gansu et du Xizang a totalisé 118 GW d'éolien et de solaire en 2025, alors que ces régions disposent d'une demande locale limitée. Elles ont exporté 87 TWh via des liaisons CCHT vers le Jiangsu, le Zhejiang, le Guangdong et le Shandong, qui ont conjointement consommé 62 % de l'énergie transmise. Des goulets d'étranglement de transmission sont apparus lorsque l'écrêtage au Xinjiang a dépassé 12 % durant les mois de transition, soulignant le retard entre le déploiement des énergies renouvelables et l'approbation des corridors.

Les provinces côtières atténuent leur dépendance aux importations en finançant l'éolien offshore local. Le Jiangsu a engagé 18 milliards CNY en 2025 pour des câbles CCHT sous-marins qui raccorderont 27,3 GW d'éoliennes prévues d'ici 2030. Le Guangdong adopte des conceptions XLPE armées pour résister aux charges de typhon, acceptant des coûts de câbles de 2,8 millions USD par km en échange d'une durée de vie de 40 ans qui réduit les dépenses d'exploitation.

Le Sichuan joue le rôle de producteur hydroélectrique modulable au sein du réseau émergent Xizang-Guangdong à trois terminaux. Il injecte 2 GW durant la saison de mousson et soutire de l'énergie durant les mois secs, utilisant effectivement le corridor DC comme un actif de stockage longue distance. Ce modèle illustre comment les projets multi-terminaux peuvent équilibrer la diversité d'approvisionnement régionale une fois les défis liés aux codes de réseau résolus.

Paysage concurrentiel

State Grid et China Southern Power Grid ont dominé 94 % des attributions EPC en 2025, établissant un duopole réglementé qui définit les normes techniques et les cycles d'approvisionnement. En matière d'équipements, Hitachi Energy, Siemens Energy et ABB ont collectivement fourni 42 % des transformateurs de conversion et des semi-conducteurs pour les projets à ±800 kV et au-delà. Les challengers nationaux, TBEA, NR Electric, Xuji Group et China XD, ont capté 68 % dans le segment ±500 kV en offrant des concessions de prix de 25 à 30 % et des délais de livraison de 9 mois.

Les opportunités inexploitées résident dans les systèmes VSC, où 62 % du contenu en valves repose encore sur des importations. Les entreprises capables de localiser la production de plaquettes 8 pouces pourraient débloquer un marché adressable de 1,8 milliard USD d'ici 2031. Les données d'approvisionnement montrent également une part croissante pour Shenzhen Sieyuan Electric, qui a remporté 12 % des lots de protection et de contrôle dans l'appel d'offres de mars 2025 en proposant des prix 18 % inférieurs à ceux des titulaires.

Les stratégies technologiques divergent. State Grid expérimente des convertisseurs à commutation hybride qui réduisent le nombre de valves de 30 % et pourraient économiser 85 millions USD sur une liaison de 8 GW, bien que la commercialisation attende la certification IEC-62501 attendue en 2028. China Southern Power Grid poursuit les réseaux DC maillés, cherchant à transposer son expérience avec les démonstrateurs flexibles ±160 kV vers des réseaux ±800 kV à grande échelle une fois les révisions des codes de réseau abouties.

Leaders du secteur des systèmes de transmission en courant continu à haute tension (CCHT) en Chine

State Grid Corporation of China

Hitachi Energy

NR Electric

TBEA

Siemens Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hitachi Energy a reçu la première commande de GIS 1 100 kV pour l'extension du poste de Nanchang au Jiangxi.

- Septembre 2025 : La Chine a commencé la construction d'une ligne de transport d'énergie CCHT ±800 kV pour acheminer de l'énergie propre de la région autonome du Xizang vers la Grande Baie Guangdong-Hong Kong-Macao. D'une longueur de 2 681 kilomètres, le projet, d'un coût de 53,2 milliards de yuans (7,5 milliards USD), traverse le plateau Qinghai-Tibet, le plateau Yunnan-Guizhou et le relief vallonné du sud de la Chine.

- Mars 2025 : Le 12e appel d'offres CCHT de State Grid a attribué 1,959 milliard CNY à 38 fournisseurs, Sieyuan remportant 12 % des lots de protection.

- Juillet 2024 : La ligne de transport en courant continu à très haute tension (CCHT) devrait transmettre plus de 36 milliards de kilowattheures (kWh) d'électricité annuellement depuis la province du Gansu à l'ouest vers la province du Zhejiang à l'est, traversant quatre provinces supplémentaires le long du tracé, selon les informations de CCTV, média public d'État.

Portée du rapport sur le marché des systèmes de transmission en courant continu à haute tension (CCHT) en Chine

Le marché des systèmes de transmission en courant continu à haute tension (CCHT) englobe le développement, la fabrication, l'installation et l'exploitation des technologies CCHT pour une transmission d'énergie longue distance efficace. Ces systèmes, comprenant les postes de conversion, les transformateurs, les valves, les câbles et les systèmes de contrôle, permettent le transfert d'énergie entre des réseaux asynchrones et sur de longues distances avec des pertes minimales.

Le marché chinois des systèmes de transmission en courant continu à haute tension est segmenté par type de transmission, composant, niveau de tension et géographie. Par type de transmission, le marché est segmenté en sous-marin, aérien et souterrain. Par composant, le marché est segmenté en postes de conversion, support de transmission et autres. Par niveau de tension, le marché est segmenté en jusqu'à 400 kV, 401 à 800 kV et supérieur à 800 kV. Le rapport couvre également la taille du marché et les prévisions par géographie. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base du chiffre d'affaires (en milliards USD).

| Système de transmission CCHT sous-marin |

| Système de transmission CCHT aérien |

| Système de transmission CCHT souterrain |

| Postes de conversion |

| Support de transmission (câbles) |

| Autres (systèmes de contrôle et de protection, équipements de puissance réactive, accessoires) |

| Jusqu'à 400 kV |

| 401 à 800 kV |

| Supérieur à 800 kV |

| Par type de transmission | Système de transmission CCHT sous-marin |

| Système de transmission CCHT aérien | |

| Système de transmission CCHT souterrain | |

| Par composant | Postes de conversion |

| Support de transmission (câbles) | |

| Autres (systèmes de contrôle et de protection, équipements de puissance réactive, accessoires) | |

| Par niveau de tension | Jusqu'à 400 kV |

| 401 à 800 kV | |

| Supérieur à 800 kV |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché chinois des systèmes de transmission en courant continu à haute tension ?

Le marché a été évalué à 3,58 milliards USD en 2026 et est en passe d'atteindre 5,67 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché chinois des systèmes de transmission en courant continu à haute tension ?

La transmission aérienne a représenté 64,8 % du chiffre d'affaires en 2025, reflétant des coûts au kilomètre plus faibles sur les longues liaisons intérieures.

À quelle vitesse les liaisons CCHT sous-marines croîtront-elles jusqu'en 2031 ?

Les systèmes sous-marins liés à l'éolien offshore devraient enregistrer un TCAC de 12,0 %, le plus rapide parmi les types de transmission.

Pourquoi les postes de conversion sont-ils si prédominants dans les budgets de projet ?

Les salles de valves, les transformateurs et les assemblages de refroidissement absorbent ensemble plus de la moitié des coûts totaux, conférant aux postes de conversion une part de chiffre d'affaires de 54,5 % en 2025.

Quelle classe de tension se développe le plus rapidement ?

Les corridors d'une puissance supérieure à 800 kV, y compris les lignes ±1 100 kV de référence mondiale, devraient croître à un TCAC de 10,1 % alors que les développeurs recherchent des pertes en ligne réduites sur des distances supérieures à 2 000 km.

Qui sont les principaux acteurs de l'approvisionnement en équipements ?

Hitachi Energy, Siemens Energy et ABB sont en tête pour les composants à très haute tension, tandis que les entreprises nationales telles que TBEA, NR Electric et Xuji Group dominent le segment moyenne tension.

Dernière mise à jour de la page le: