Taille et part du marché des grands transformateurs de puissance aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

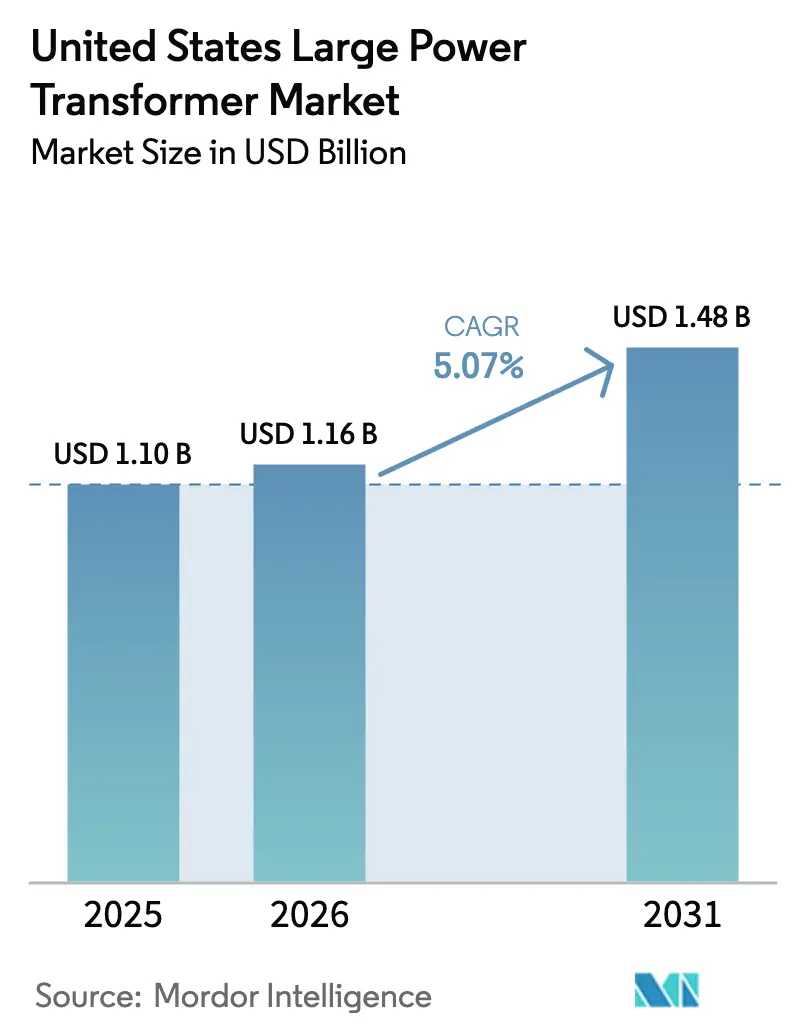

| Taille du marché de l'année de base (2025) | 1.10 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands transformateurs de puissance aux États-Unis par Mordor Intelligence

La taille du marché des grands transformateurs de puissance aux États-Unis devrait croître de 1,10 milliard USD en 2025 à 1,16 milliard USD en 2026 et devrait atteindre 1,48 milliard USD d'ici 2031 à un TCAC de 5,07 % sur la période 2026-2031.

Un financement fédéral et étatique solide pour la modernisation du réseau électrique, des interconnexions d'énergies renouvelables en forte hausse et un cycle de remplacement des équipements vieillissants en nette accélération ancrent la demande à court et moyen terme. Une dépendance aux importations de 80 % met en évidence un risque structurel d'approvisionnement, tandis que les délais de livraison se sont allongés jusqu'à 210 semaines, amplifiant la pression sur les prix qui a déjà entraîné une hausse des coûts unitaires moyens de 60 à 70 % depuis 2020.(1)Mary B. Powers, "L'industrie pousse le Congrès à débloquer 1,2 milliard USD pour résoudre la pénurie de transformateurs aux États-Unis", Engineering News-Record, enr.com Des programmes d'expansion des capacités parallèles dépassant 1,8 milliard USD visent à localiser la production, mais les obstacles liés à la montée en charge — main-d'œuvre qualifiée et disponibilité de l'acier électrique à grains orientés — tempèrent les perspectives de soulagement. Les services publics réagissent en concluant des accords d'achat de transformateurs pluriannuels, en évaluant les fluides isolants à base d'ester pour les sous-stations urbaines à sécurité incendie renforcée, et en adoptant des systèmes de surveillance numérique conformes aux mandats de cybersécurité NERC en constante évolution.

Points clés du rapport

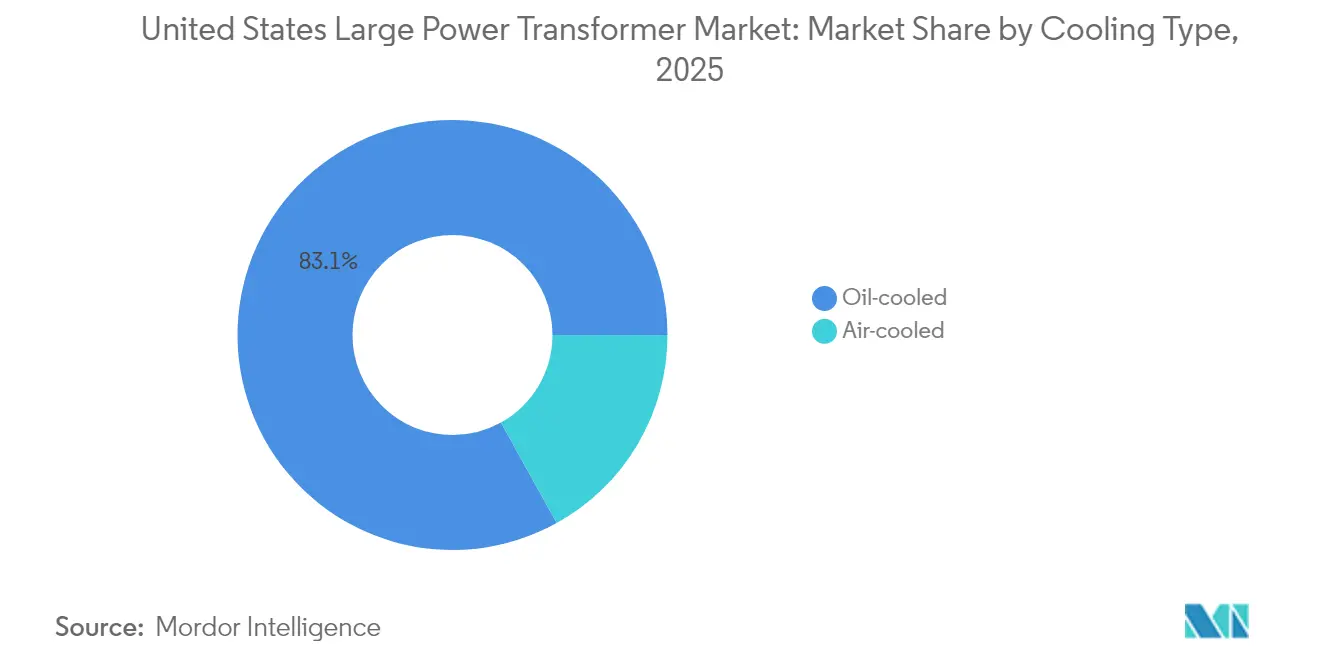

- Par type de refroidissement, les unités refroidies par huile détenaient 83,05 % de la part de marché des grands transformateurs de puissance aux États-Unis en 2025, tandis que les unités refroidies par air devraient se développer à un TCAC de 6,46 % jusqu'en 2031.

- Par phase, les configurations triphasées menaient avec une part de revenus de 87,02 % en 2025, et cette configuration devrait afficher un TCAC de 5,56 % jusqu'en 2031.

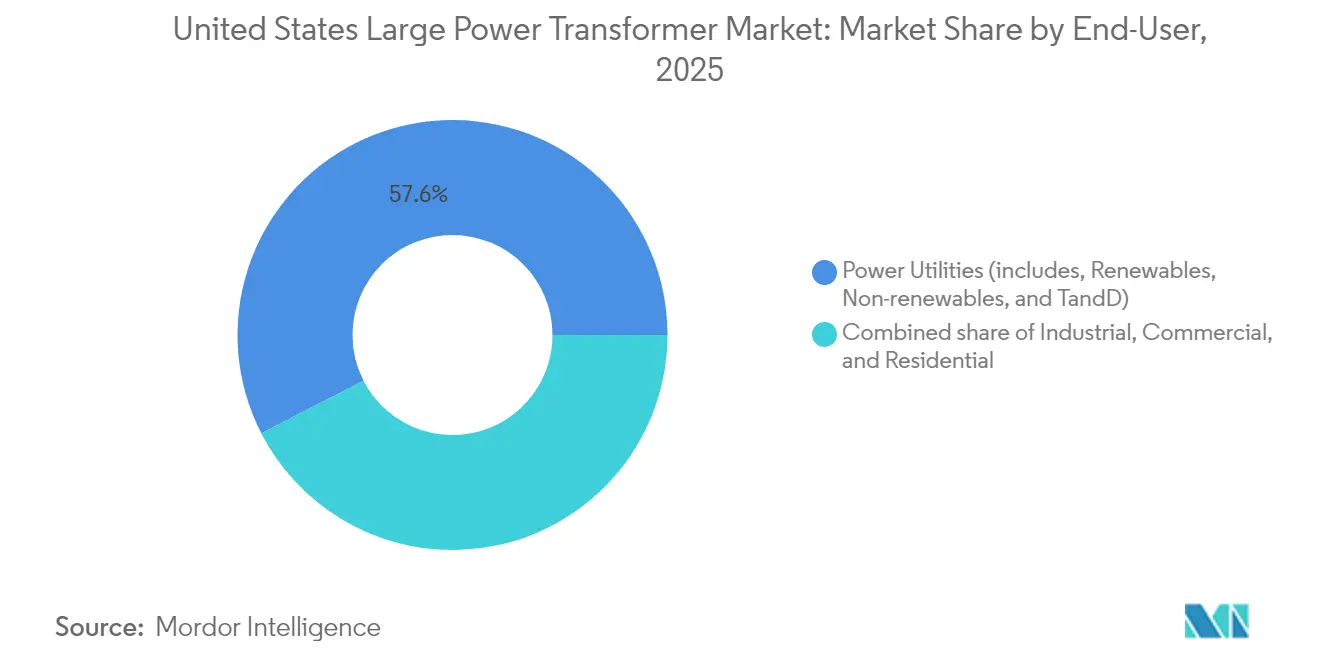

- Par utilisateur final, les services publics d'électricité représentaient 57,55 % de la taille du marché des grands transformateurs de puissance aux États-Unis en 2025, tandis que les applications industrielles progressent à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grands transformateurs de puissance aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des financements gouvernementaux pour la modernisation du réseau électrique | +1.8% | National, concentré au Texas, en Californie et dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Le développement des énergies renouvelables à grande échelle intensifie la demande d'interconnexion | +1.5% | Interconnexions ERCOT, CAISO, PJM | Long terme (≥ 4 ans) |

| L'accélération du cycle de remplacement du parc de transformateurs vieillissant aux États-Unis | +1.2% | National, priorité dans les réseaux historiques du Nord-Est et du Midwest | Moyen terme (2 à 4 ans) |

| Les clusters de centres de données hyperscale nécessitant des grands transformateurs de puissance à haute MVA | +0.9% | Corridors de centres de données en Virginie, au Texas, en Ohio et en Oregon | Court terme (≤ 2 ans) |

| Les projets d'électrification des corridors ferroviaires (fret et grande vitesse) | +0.7% | Californie, corridor Nord-Est, routes de fret au Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des financements gouvernementaux pour la modernisation du réseau électrique

Des programmes fédéraux tels que l'allocation de 10,5 milliards USD du GRIP en 2024 et la facilité de crédit de 2,5 milliards USD du Programme de facilitation de la transmission compriment les calendriers de modernisation des services publics.(2)Département américain de l'Énergie, "Fiche d'information sur le Programme de partenariats pour la résilience et l'innovation du réseau électrique", energy.gov La loi sur les investissements dans les infrastructures et l'emploi injecte 65 milliards USD supplémentaires, incitant à l'achat de transformateurs avancés répondant aux nouveaux seuils d'efficacité énergétique DOE 10 CFR 431. La feuille de route de six ans de 18 milliards USD d'ERCOT au Texas et la stratégie de transmission de 7,3 milliards USD de la Californie ajoutent des financements supplémentaires aux dollars fédéraux, amplifiant le volume de marchés publics.(3)Bank of America Institute, "Power Check : Watt se passe-t-il avec le réseau électrique ?", institute.bankofamerica.com Les services publics accélèrent désormais le retrait des actifs de plus de 30 ans de service, une cohorte représentant environ 70 % de la capacité installée aux États-Unis. Des noyaux à plus haute efficacité et des capteurs numériques augmentent les coûts matériels initiaux mais réduisent les pertes à vide sur la durée de vie, renforçant l'argument du coût total de possession. Collectivement, ces initiatives approfondissent la visibilité des commandes pour le marché des grands transformateurs de puissance aux États-Unis et exercent une pression sur la capacité intérieure contrainte.

Le développement des énergies renouvelables à grande échelle intensifie la demande d'interconnexion

L'étude nationale sur les besoins en transmission prévoit une augmentation de 64 % de la capacité de transport en ligne d'ici 2040, principalement pour transporter l'énergie solaire et éolienne des régions riches en ressources vers les principaux centres de charge. Les projets dans les Grandes Plaines et le Sud-Ouest nécessitent des unités à très haute tension et des transformateurs de convertisseur à courant continu haute tension capables de gérer des flux de puissance variables. Les projets éoliens en mer, illustrés par les futurs parcs éoliens de 1,25 GW dans le lac Michigan, nécessitent des conceptions résistantes à la corrosion et des terminaisons intégrées pour câbles sous-marins. Les architectes du réseau électrique spécifient des indices dynamiques, des changeurs de prises en charge et des systèmes de refroidissement avancés pour accommoder la sortie des onduleurs à forte teneur en harmoniques. Le stockage par batteries co-implanté aggrave la volatilité de la charge, accentuant le besoin de marges thermiques plus larges. Ces évolutions techniques renforcent un sous-segment premium au sein du marché des grands transformateurs de puissance aux États-Unis, favorisant les fournisseurs proposant une ingénierie spécifique à l'application.

L'accélération du cycle de remplacement du parc de transformateurs vieillissant aux États-Unis

Des études de terrain indiquent un âge moyen du parc de 45 ans et en augmentation, dépassant les prévisions de conception et augmentant le risque de défaillance lors de vagues de chaleur ou de tempêtes hivernales. La dégradation de l'isolation en dessous d'un indice DP de 400 et la relaxation mécanique due à la fatigue des brides de bobinage sont les principaux déclencheurs de mise hors service. Les délais de livraison couvrent désormais jusqu'à quatre ans pour les unités sur mesure, poussant les services publics vers une surveillance conditionnelle utilisant l'analyse des gaz dissous et l'imagerie infrarouge pour prolonger la durée de service. Le Conseil consultatif national sur les infrastructures préconise la création d'une « réserve virtuelle stratégique » pour atténuer les conséquences des pannes — un plan qui pourrait institutionnaliser l'approvisionnement en attente de calibres critiques. L'urgence du remplacement alimente directement une demande de référence constante, ancrant les volumes même lors des ralentissements macroéconomiques. Par conséquent, le marché des grands transformateurs de puissance aux États-Unis maintient des carnets de commandes stables malgré les fluctuations cycliques observées ailleurs dans le secteur de l'énergie.

Les clusters de centres de données hyperscale nécessitant des grands transformateurs de puissance à haute MVA

Les charges de calcul pilotées par l'IA poussent les besoins en énergie d'un seul campus au-delà de 500 MW, se traduisant par des stations de transformateurs de 200 MVA multi-bancs sur des sites répartis dans le comté de Loudoun, Dallas-Fort Worth, Columbus et Portland. Les opérateurs visent une disponibilité de 99,99 %, nécessitant une redondance N+1 ou même 2N, ce qui double effectivement le nombre d'unités par site. Les délais de construction de 18 mois obligent les promoteurs à sécuriser les créneaux de transformateurs à l'avance, en versant souvent des acomptes pour bloquer les fenêtres d'usine et accélérer la logistique. Les spécifications techniques mettent l'accent sur l'atténuation des harmoniques, la conception à faible bruit et la protection incendie par fluide ester, car de nombreuses installations sont situées à proximité de zones résidentielles. La concentration des centres de données concentre géographiquement les pics de demande, aggravant encore une chaîne d'approvisionnement déjà tendue. En conséquence, le segment hyperscale émerge comme un acheteur insensible aux prix au sein du marché des grands transformateurs de puissance aux États-Unis, attirant les fabricants prêts à personnaliser et à accélérer la production.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement en acier à grains orientés pour transformateurs | -1.4% | Fabrication nationale, dépendance aux importations | Long terme (≥ 4 ans) |

| Limites de la capacité de fabrication nationale de grands transformateurs de puissance | -1.1% | Clusters de capacité régionaux : Sud-Est, Texas, Pennsylvanie | Moyen terme (2 à 4 ans) |

| Retards de certification de cybersécurité pour la surveillance numérique | -0.8% | National, régions prioritaires en matière d'infrastructures critiques | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance et de financement après des événements de défaillance | -0.6% | National, concentré dans les zones de conditions météorologiques extrêmes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement en acier à grains orientés pour transformateurs

Les États-Unis abritent un seul producteur d'acier électrique à grains orientés, laissant 85 % de la demande couverte par des importations en provenance de Corée du Sud, du Japon et d'Allemagne. La demande parallèle de moteurs de véhicules électriques a resserré les allocations de bobines, poussant les prix de l'acier électrique à grains orientés à des niveaux record depuis plusieurs décennies et allongeant les délais de livraison des aciéries à neuf mois ou plus. Les alliages amorphes alternatifs offrent jusqu'à 30 % de pertes dans le noyau en moins, mais coûtent environ 1,5 fois le prix de l'acier M3 standard et ne disposent que d'une seule source nationale, limitant la substitution à court terme. Les groupes industriels font pression pour une priorisation au titre de la loi sur la production de défense et des incitations fédérales directes pour financer la construction de nouveaux fours de recuit, mais toute construction de capacité nécessitera trois ans ou plus. Dans l'intervalle, les fabricants rationalisent la largeur des tôles au profit de leurs principaux clients, forçant les acheteurs plus petits à accepter des qualités mixtes qui compliquent les garanties de calcul des pertes. Ce goulot d'étranglement matériel contraint la production, plafonnant le potentiel haussier du marché des grands transformateurs de puissance aux États-Unis même face à une demande croissante.

Limites de la capacité de fabrication nationale de grands transformateurs de puissance

Le bobinage de bobines à haute tension nécessite des machines de précision, des cuves de traitement d'huile sous vide et des bancs d'essai à fort courant — des équipements coûtant des dizaines de millions de dollars par ligne de production. Les investissements annoncés par Siemens Energy, Hitachi Energy, Eaton et Prolec GE dépassent 1,8 milliard USD, mais la main-d'œuvre reste un facteur limitant car les techniciens spécialisés nécessitent des apprentissages de plusieurs années. Les goulets d'étranglement du fret ajoutent de la complexité : seule une poignée de wagons de transport lourd peut accueillir des chargements de 400 tonnes, et les délais d'autorisation pour les déplacements interétatiques peuvent atteindre 18 mois. Les régimes d'assurance qualité impliquent des tests d'impulsion pleine onde et des vérifications à l'échauffement qui consomment de précieuses heures de banc d'essai, limitant ainsi le débit même lorsque la capacité mécanique est disponible. Ces contraintes interdépendantes entravent une mise à l'échelle rapide, prolongeant l'écart structurel entre l'offre et la demande qui sous-tend les prix élevés et les longs délais de livraison sur le marché des grands transformateurs de puissance aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de refroidissement : la dominance du refroidissement par huile fait face à des alternatives à sécurité incendie renforcée

Les conceptions refroidies par huile ont généré 83,05 % des revenus en 2025, cimentant leur rôle de solution par défaut pour les applications de transport d'énergie en vrac, où la performance thermique par MVA reste primordiale et où les empreintes compactes réduisent les coûts fonciers des sous-stations. Leur chaîne d'approvisionnement mature, leur large enveloppe de performance et leurs routines de maintenance simples renforcent la préférence parmi les services publics gérant des parcs vieillissants. Cependant, les récents incendies dans des sous-stations urbaines densément peuplées ont alimenté un examen réglementaire, propulsant les unités refroidies par air et à fluide ester vers des déploiements pilotes. Le point d'éclair de ce dernier, supérieur à 330 °C, satisfait les codes d'incendie urbains stricts de la NFPA, mais sa viscosité plus élevée nécessite des dimensions de fenêtre de noyau plus grandes, ce qui augmente à son tour l'utilisation et le coût du cuivre.

Les politiques de transition énergétique devraient accélérer les commandes refroidies par air de 6,46 % par an jusqu'en 2031, bien qu'à partir d'une base relativement faible. Les services publics équilibrant coût et risque expérimentent un refroidissement hybride, intégrant des canaux d'huile dirigée aux côtés de radiateurs à air soufflé pour réduire la température des points chauds de 10 °C sous des charges cycliques. Dans ce processus, des outils avancés de dynamique des fluides numérique permettent d'optimiser l'espacement des ailettes et la géométrie des radiateurs, compensant certaines des pénalités d'efficacité. Les nouveaux entrants sur le marché qui mettent l'accent sur des conceptions de radiateurs modulaires visent à réduire de huit semaines les délais de fabrication, un facteur de différenciation dans un contexte persistant d'anxiété liée aux délais de livraison. Ces développements élargissent collectivement les opportunités pour les fournisseurs sans déplacer les acteurs établis du refroidissement par huile sur le marché des grands transformateurs de puissance aux États-Unis.

Par phase : les systèmes triphasés stimulent la modernisation du réseau électrique

Les unités triphasées ont capturé 87,02 % des revenus de 2025, reflétant leur coût inférieur par kVA délivré et les avantages de courant équilibré qui réduisent les pertes globales en ligne. La standardisation sur les équipements triphasés réduit également les stocks de pièces de rechange et simplifie la formation de la main-d'œuvre, séduisant les services publics gérant de grands programmes d'investissement. Les transformateurs monophasés continuent de servir l'électrification ferroviaire et les alimentateurs ruraux éloignés, où la construction par phases diffère les dépenses en capital, mais leur part reste marginale.

Les topologies de réseau émergentes influencent néanmoins les spécifications triphasées. L'intégration des énergies renouvelables accentue le besoin de plages de réglage de changeurs de prises en charge allant jusqu'à ±22,5 % pour stabiliser la tension face à une production variable. Les modèles de jumeaux numériques permettent aux opérateurs de simuler la pénétration des harmoniques, guidant la coordination de l'isolation et la sélection des traversées bien avant les tests d'acceptation en usine. Les capteurs conformes à la cybersécurité NERC CIP-013 alimentent des tableaux de bord à l'échelle des services publics, permettant à la maintenance conditionnelle de passer du concept à la pratique. Ces capacités intègrent des logiciels à haute marge et des revenus de services dans les offres matérielles, enrichissant le marché des grands transformateurs de puissance aux États-Unis au-delà des ventes de biens physiques.

Par utilisateur final : les services publics d'électricité en tête tandis que la demande industrielle s'accélère

Les services publics d'électricité représentaient 57,55 % des expéditions en 2025, portés par les subventions du Département américain de l'Énergie et les mandats étatiques en matière d'énergies renouvelables qui nécessitent du matériel d'élévation de tension et d'interconnexion sur pratiquement chaque nouveau site solaire, éolien ou de stockage. La croissance prévue du segment repose sur un objectif d'expansion de 64 % de la capacité de transmission d'ici 2040, ce qui entraîne une file d'attente constante d'unités de 230 à 765 kV. Parallèlement, les utilisateurs industriels affichent le TCAC le plus rapide à 6,05 %, stimulés par des usines de fabrication de semi-conducteurs, des usines de batteries pour véhicules électriques et des électrolyseurs à hydrogène vert se regroupant au Texas, en Ohio et dans le Sud-Est. Les centres de données hyperscale amplifient cette vague, négociant souvent des accords-cadres pluriannuels et multi-sites avec les fabricants de transformateurs pour bloquer les créneaux de livraison.

Les acheteurs industriels spécifient de plus en plus des conceptions à haute impédance qui limitent les courants de défaut dans les environnements multi-convertisseurs, ainsi que des indices K de facteur d'harmoniques accommodant les composantes haute fréquence des charges de redresseur. Parallèlement, les services publics s'appuient sur des fluides à base d'ester pour répondre aux codes d'incendie urbains et atteindre des jalons environnementaux, orientant progressivement les feuilles de route de leurs fournisseurs. Le spectre des exigences élargit les gammes de produits et met les usines au défi d'équilibrer les tailles de lots face à la profondeur de personnalisation, renforçant la prime accordée aux stratégies de production agiles sur le marché des grands transformateurs de puissance aux États-Unis.

Analyse géographique

Les centres de demande varient fortement selon la région. Le Texas est en tête de file avec ERCOT qui investit 18 milliards USD jusqu'en 2030 pour intégrer près de 40 GW d'énergie éolienne et solaire, déclenchant des marchés publics à grande échelle d'autotransformateurs de 345 kV et 500 kV. La Californie suit, où des normes de portefeuille d'énergies renouvelables ambitieuses et des programmes de résilience aux incendies de forêt nécessitent des unités à haute efficacité et à sécurité incendie renforcée conformes aux règles d'efficacité du Titre 24. Le Nord-Est possède le parc le plus ancien du pays, avec 46 % de ses actifs au-delà de leur durée de vie nominale, entraînant une vague de remplacement concentrée en début de période qui se stabilise après 2028.

La géographie industrielle se déplace vers le sud. De nouvelles usines en Virginie, en Caroline du Sud, au Tennessee et en Caroline du Nord ajoutent collectivement plus de 15 000 MVA de capacité annuelle, réduisant la dépendance aux ports de la côte du Golfe et au transport lourd par voie ferrée depuis les centres de production du Midwest. Ces installations raccourcissent les routes de livraison vers les services publics du Sud-Est et les corridors industriels en pleine croissance s'étendant de la Géorgie à l'Alabama. Le corridor de Columbus dans le Midwest constitue un second pôle, où les clusters de centres de données et les usines d'acier et de batteries relocalisées génèrent une demande de transformateurs abaisseurs concentrée dans moins de comtés, mais mesurée en incréments de plusieurs gigawatts.

Les régimes réglementaires diffèrent. La Californie impose le code d'efficacité énergétique le plus strict du pays, incitant les services publics à adopter des noyaux en alliage amorphe ou des stratifications en acier électrique à grains orientés de haute qualité, malgré des surcoûts de prix. ERCOT met l'accent sur l'utilisation d'une isolation au gaz inerte ou à fluide ester et des traversées avancées pour atténuer le risque d'explosions dans des environnements chauds et sujets à la sécheresse. Les services publics du Nord-Est privilégient les cuves résistantes à la corrosion et la surveillance intelligente pour limiter la durée des pannes causées par les tempêtes. Ces nuances obligent les fournisseurs à maintenir des variantes de configuration et des lignes de production dédiées, renforçant ainsi la concurrence spécifique à chaque région au sein du marché plus large des grands transformateurs de puissance aux États-Unis.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers acteurs mondiaux contrôlent environ 55 % des revenus aux États-Unis, tandis qu'une longue liste de spécialistes régionaux comble des niches personnalisées. Siemens Energy, Hitachi Energy, ABB, General Electric et Prolec GE s'efforcent de sécuriser l'acier local, de développer les usines nationales et d'intégrer des diagnostics numériques pour défendre leur part de marché. Hitachi Energy a achevé une expansion de 250 millions USD de ses composants d'isolation en 2025, renforçant sa position de coût intégrée verticalement. Siemens Energy a suivi avec un engagement de 150 millions USD pour le développement aux États-Unis de noyaux classés 750 kV, ciblant spécifiquement les futurs corridors à courant continu haute tension.

La différenciation technologique est centrée sur des suites de surveillance à cybersécurité renforcée, des conceptions à impédance réglable de 70 à 150 kV pour l'équilibrage dynamique du réseau, et des gammes de produits à fluide ester qui réduisent les primes d'assurance incendie jusqu'à 40 %. Les nouveaux entrants plus petits, comme Virginia Transformer et Delta Star, exploitent les avantages de proximité, offrant des livraisons cinq mois plus rapides sur des calibres inférieurs à 200 MVA. Les fournisseurs coréens et turcs restent des solutions de remplacement essentielles, couvrant près de 30 % des importations annuelles sous des garanties de livraison sur mesure, mais font face à un examen croissant alors que les parties prenantes politiques soulignent la résilience de la chaîne d'approvisionnement.

La pénurie de main-d'œuvre constitue la variable imprévisible. Un socle de techniciens vieillissant se heurte à des objectifs de production en forte hausse, incitant des consortiums de fabricants d'équipements d'origine et de collèges communautaires à créer des filières d'apprentissage de 24 mois en bobinage de bobines, séchage sous vide et essais diélectriques. Les entreprises qui automatisent l'empilement des noyaux et mettent en œuvre des contrôles de tension de bobinage guidés par l'IA réduisent les coûts de main-d'œuvre par unité de 15 %, atténuant ainsi l'inflation salariale. Ces pivots opérationnels pourraient redistribuer les hiérarchies concurrentielles si la demande dépasse la capacité héritée pendant une période prolongée — un résultat de plus en plus plausible étant donné la trajectoire du marché des grands transformateurs de puissance aux États-Unis.

Leaders du secteur des grands transformateurs de puissance aux États-Unis

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Hitachi Energy Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Hitachi Energy a achevé une expansion mondiale de 1,5 milliard USD comprenant 250 millions USD de capacité supplémentaire en isolation et composants aux États-Unis, soutenant l'augmentation de la production nationale.

- Décembre 2024 : Siemens Energy a dévoilé une modernisation de 150 millions USD de la fabrication de transformateurs aux États-Unis visant les projets d'intégration des énergies renouvelables à grande échelle.

- Décembre 2024 : Hyosung Heavy Industries a doublé sa production annuelle aux États-Unis à 250 unités pour répondre à la demande en forte hausse.

- Novembre 2024 : Eaton a inauguré son usine de 340 millions USD à Jonesville, en Caroline du Sud, ajoutant des lignes de production triphasées pour les services publics du Sud-Est.

- Novembre 2024 : Pennsylvania Transformer Technology a finalisé une expansion de 102,5 millions USD à Raeford, ajoutant 200 emplois et des capacités de conception sur mesure.

- Octobre 2024 : HD Hyundai Electric a sécurisé un ensemble de commandes de transformateurs de 274 millions USD pour des projets de modernisation du réseau électrique aux États-Unis, soulignant la dépendance persistante aux importations.

Périmètre du rapport sur le marché des grands transformateurs de puissance aux États-Unis

Le rapport sur le marché des grands transformateurs de puissance aux États-Unis comprend :

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel |

| Commercial |

| Résidentiel |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par utilisateur final | Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le transport et la distribution) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des grands transformateurs de puissance aux États-Unis en 2026 ?

La taille du marché des grands transformateurs de puissance aux États-Unis est de 1,16 milliard USD en 2026 et suit une trajectoire vers 1,48 milliard USD d'ici 2031 sur la base d'un TCAC de 5,07 %.

Quel est le principal moteur de la demande de transformateurs jusqu'en 2031 ?

Les dépenses fédérales et étatiques pour la modernisation du réseau électrique, notamment les programmes GRIP et ERCOT, constituent le principal catalyseur de croissance, ajoutant environ 1,8 point de pourcentage au TCAC prévisionnel.

Pourquoi les délais de livraison des nouveaux transformateurs sont-ils si longs ?

La capacité de fabrication nationale limitée, les pénuries d'acier à grains orientés et la rareté de la logistique de transport lourd allongent les délais de livraison jusqu'à 210 semaines pour les unités à haute MVA.

Quelle méthode de refroidissement des transformateurs gagne du terrain dans les zones urbaines ?

Les unités refroidies par air et à fluide ester gagnent des parts de marché car leurs points d'éclair élevés et leur moindre risque d'incendie correspondent aux codes de sécurité urbaine plus stricts.

Comment la croissance des centres de données hyperscale influence-t-elle les spécifications des transformateurs ?

Les transformateurs pour centres de données doivent gérer des charges non linéaires, des objectifs de faible bruit et des exigences de redondance, impliquant souvent des calibres de 200 MVA avec des fonctionnalités de filtrage des harmoniques.

Quelles mesures sont prises pour remédier aux pénuries d'acier électrique à grains orientés ?

Des investissements tels que la conversion d'usine de 150 millions USD de Cleveland-Cliffs et les discussions politiques sur la priorisation au titre de la loi sur la production de défense visent à développer l'approvisionnement en acier national.

Dernière mise à jour de la page le: