Taille et part du marché des transformateurs secs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

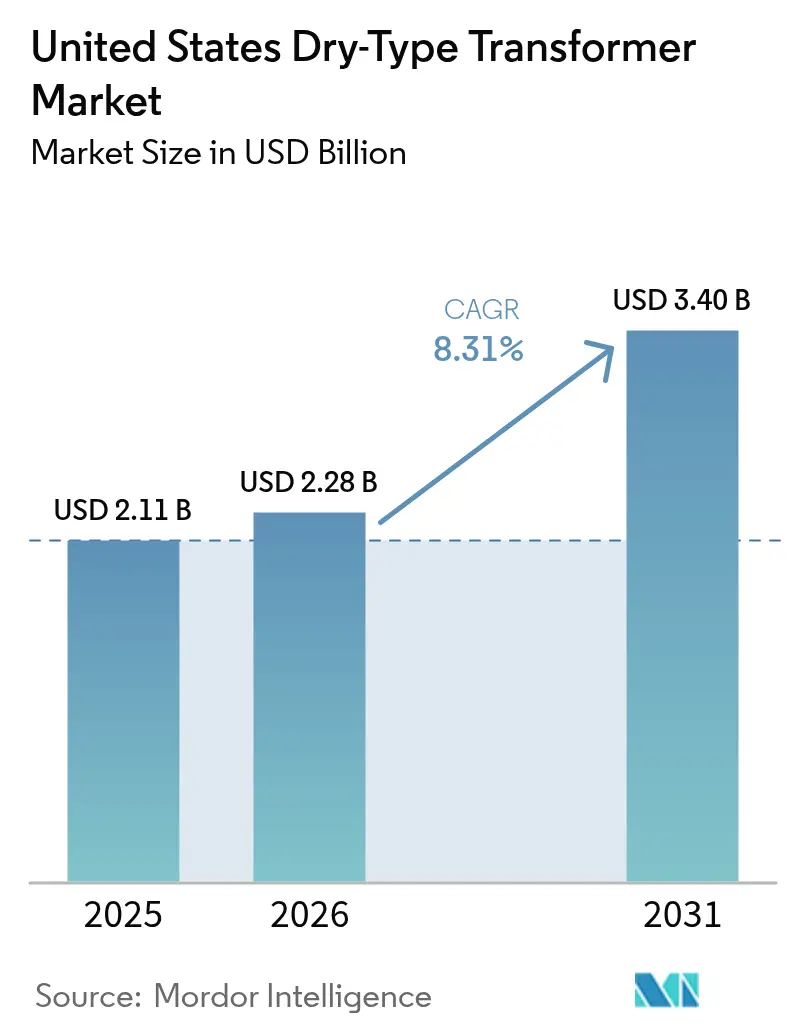

| Taille du marché de l'année de base (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2026) | 2.28 Milliards de dollars |

| Taille du Marché (2031) | 3.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs secs aux États-Unis par Mordor Intelligence

La taille du marché des transformateurs secs aux États-Unis était évaluée à 2,11 milliards USD en 2025 et estimée à croître de 2,28 milliards USD en 2026 pour atteindre 3,4 milliards USD d'ici 2031, à un TCAC de 8,31 % pendant la période de prévision (2026-2031).

Les réglementations sur l'efficacité énergétique, l'électrification des bâtiments et des transports, ainsi que le financement de la modernisation du réseau électrique sont les principales forces qui façonnent la demande. Les normes de phase 2 du Département de l'Énergie, désormais en vigueur en 2029, compriment les délais de rénovation et accélèrent les cycles de remplacement.[1]Département de l'Énergie des États-Unis, "Normes d'efficacité des transformateurs de distribution," energy.gov La montée en puissance du stockage d'énergie derrière le compteur remodèle les exigences de spécification vers des conceptions bidirectionnelles et thermiquement robustes. Les incitations fiscales pour les centres de données dans le cadre de la politique fédérale d'infrastructure amplifient les volumes de commandes importantes dans les corridors de Virginie, du Texas et de Caroline du Nord. Simultanément, le rapatriement de la fabrication d'équipements moyenne tension gonfle la capacité nationale, bien que des contraintes d'approvisionnement temporaires persistent pendant la montée en puissance des nouvelles usines. La volatilité des prix des matières premières et les goulets d'étranglement en matière de certification tempèrent les marges, mais sont compensés par les vents favorables réglementaires et d'électrification qui soutiennent les opportunités de croissance dans les segments des services publics et résidentiel.

Principaux enseignements du rapport

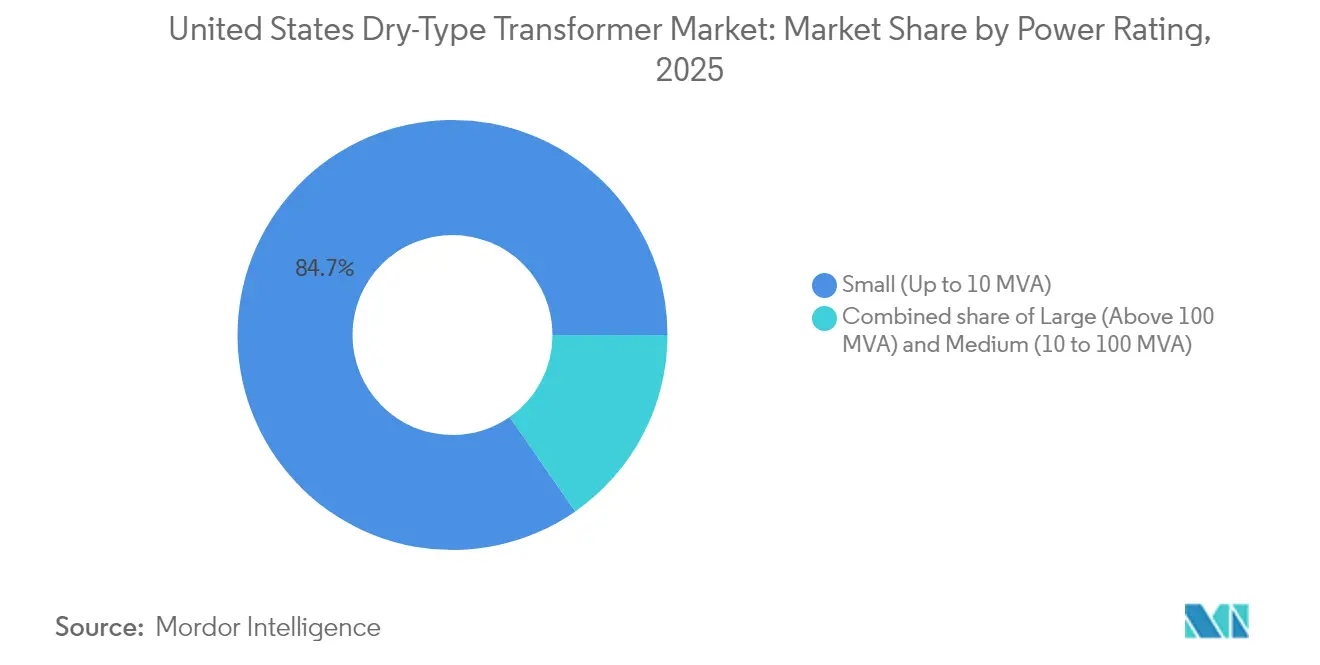

- Par puissance nominale, les petits transformateurs, jusqu'à 10 MVA, ont capturé 84,68 % de la part du marché américain des transformateurs secs en 2025 et devraient se développer à un TCAC de 8,46 % jusqu'en 2031.

- Par phase, les unités monophasées devraient croître à un TCAC de 8,92 %, dépassant la croissance de 7,65 % du segment triphasé jusqu'en 2031.

- Par type de transformateur, les transformateurs de distribution représentaient 79,25 % de la taille du marché américain des transformateurs secs en 2025 et devraient maintenir leur leadership avec un TCAC de 8,52 % sur la période de prévision.

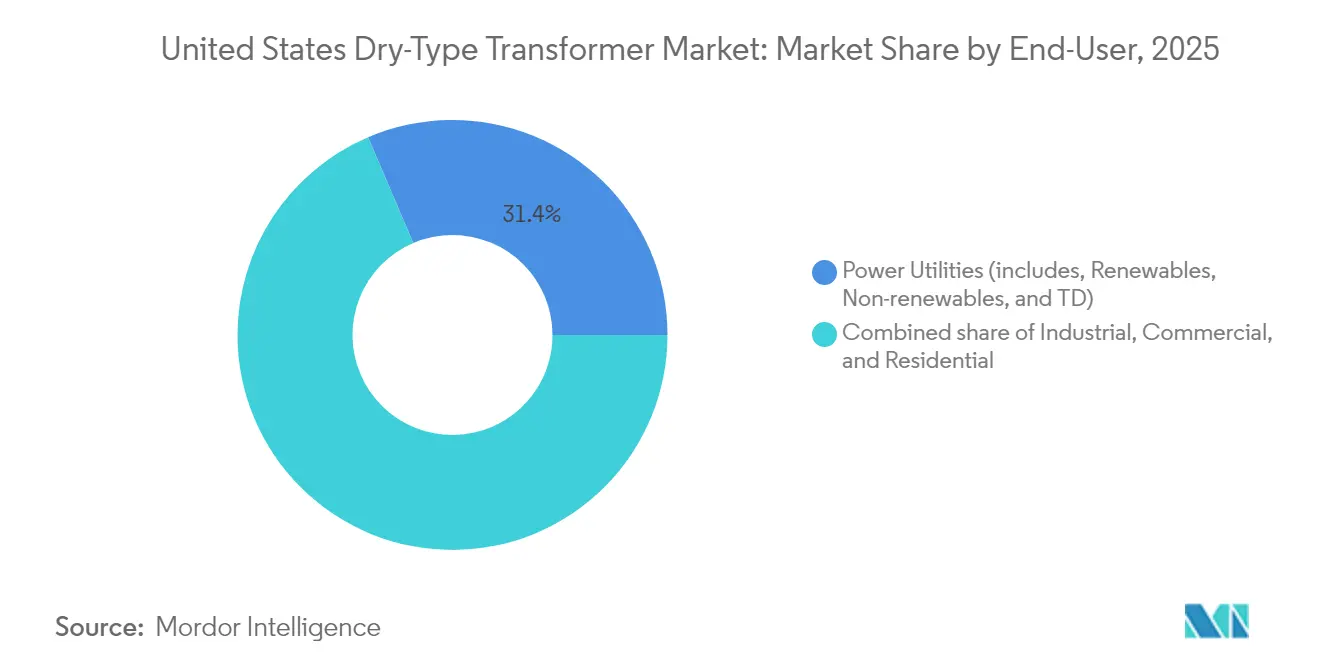

- Par utilisateur final, le segment résidentiel devrait mener la croissance à un TCAC de 9,18 %, tandis que les services publics d'électricité restent les plus grands acheteurs, représentant une part de valeur de 31,42 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des transformateurs secs aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application de la phase 2 de la réglementation sur l'efficacité du Département de l'Énergie | +2.1% | À l'échelle nationale, plus forte dans les États industriels | Moyen terme (2 à 4 ans) |

| Montée en puissance du stockage d'énergie derrière le compteur | +1.8% | Californie, Texas, Nord-Est | Court terme (≤ 2 ans) |

| Incitations fiscales pour les centres de données | +1.4% | Virginie, Texas, Caroline du Nord | Moyen terme (2 à 4 ans) |

| Rapatriement des chaînes d'approvisionnement en équipements moyenne tension | +0.9% | Ceinture manufacturière du Midwest, zones industrielles du Sud-Est | Long terme (≥ 4 ans) |

| Obligations de transformateurs ignifuges dans les immeubles de grande hauteur | +0.7% | Marchés de construction urbaine dense | Moyen terme (2 à 4 ans) |

| Défis liés à l'électrification des procédés thermiques industriels | +0.3% | Clusters industriels dans les secteurs chimique, sidérurgique et cimentier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La phase 2 de la réglementation sur l'efficacité du Département de l'Énergie accélère la rénovation

Le Département de l'Énergie a fixé 2029 comme date limite de conformité pour la deuxième phase des règles d'efficacité des transformateurs, remplaçant la date antérieure de 2027. La règle exige des gains d'efficacité qui ne peuvent être atteints par de simples ajustements de conception, forçant le remplacement pur et simple de nombreuses unités sèches vieillissantes. Une fenêtre de conformité de quatre ans incite les services publics, les campus et les installations industrielles à accélérer leurs stratégies d'approvisionnement. Les mises à niveau accessoires — telles que des compartiments de raccordement plus grands et une ventilation améliorée — s'ajoutent à la portée et aux dépenses du projet. Les installations exploitant plusieurs unités doivent synchroniser les remplacements pour éviter les temps d'arrêt, ce qui augmente les volumes de commandes groupées. Ces dynamiques élèvent la demande de base pour toutes les puissances nominales, créant des opportunités de tarification premium pour les fournisseurs capables de livrer des modèles à haute efficacité dans des délais comprimés.

Le stockage derrière le compteur transforme les exigences de distribution

La Californie a dépassé 2 000 MW de capacité de stockage derrière le compteur en 2024, avec le Texas et les États du Nord-Est emboîtant le pas.[2]Commission de l'énergie de Californie, "Production totale d'électricité du système 2024," energy.ca.gov Le flux de puissance bidirectionnel et le cyclage rapide sollicitent les conceptions de transformateurs conventionnels, favorisant l'adoption de bobines imprégnées sous vide et pression (VPI), qui offrent des marges thermiques améliorées. Les transformateurs couplés au stockage sont spécifiés à des puissances nominales 15 à 20 % supérieures à la charge nominale pour traverser les fréquents événements de charge-décharge. Les révisions du code de réseau qui privilégient les conceptions sèches par rapport aux unités remplies d'huile, principalement pour la sécurité incendie, amplifient davantage l'adoption. Les fabricants proposant des unités bidirectionnelles pré-certifiées obtiennent un avantage de premier entrant, tandis que les services publics affinent les schémas de protection pour gérer les harmoniques introduits par le stockage à base d'onduleurs.

Les incitations fiscales pour les centres de données stimulent l'investissement dans les infrastructures

La loi fédérale sur les infrastructures permet l'amortissement accéléré du matériel électrique déployé sur les sites de centres de données.[3]Dominion Energy, "Projets de production d'énergie renouvelable," dominionenergy.com Le corridor du nord de la Virginie gère environ 70 % du trafic internet mondial, entraînant une expansion continue qui nécessite des bancs de transformateurs redondants pour la fiabilité N-1. Les charges informatiques à haute densité nécessitent des unités sèches compactes et à faibles pertes conçues pour fonctionner à des températures ambiantes élevées. La prolifération de l'informatique en périphérie étend ces exigences aux marchés secondaires du Texas et de la Caroline du Nord. Les fournisseurs de transformateurs positionnés avec des conceptions modulaires et enfichables obtiennent des accords-cadres multi-sites et bénéficient de calendriers de déploiement prévisibles liés aux jalons des crédits d'impôt.

Le rapatriement de la chaîne d'approvisionnement crée des contraintes de capacité

Le Congrès a alloué 1,2 milliard USD pour stimuler la fabrication nationale d'équipements moyenne tension en 2024.[4]Congrès des États-Unis, "H.R.4366 – Crédits pour la chaîne d'approvisionnement nationale en transformateurs," congress.gov Les nouvelles usines en Géorgie, en Caroline du Sud et au Tennessee devraient augmenter leur volume à partir de 2026 ; cependant, l'approvisionnement intermédiaire reste tendu, avec des délais de livraison standard de 60 à 70 semaines et des bobines VPI spécialisées s'étendant à 18 à 24 mois. Les grands équipementiers, notamment Hitachi Energy, ABB et Schneider Electric, s'engagent à des dépenses d'investissement dépassant 3 milliards USD combinés pour étendre leur capacité aux États-Unis. L'écart entre la demande et la production oblige les acheteurs à passer des commandes plus tôt, à réserver des créneaux et à envisager des stratégies de double approvisionnement, maintenant un carnet de commandes élevé bien au-delà de 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -1.2% | À l'échelle nationale, prononcée dans les pôles manufacturiers | Court terme (≤ 2 ans) |

| Longs délais de certification UL-1561 | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Contraintes immobilières dans les sous-stations existantes | -0.6% | Centres urbains denses | Long terme (≥ 4 ans) |

| Limites de capacité des équipementiers pour les bobines VPI | -0.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières pèse sur les marges

L'aluminium a atteint en moyenne 2 100 USD par tonne métrique à la Bourse des métaux de Londres en 2024, soit 15 % au-dessus du niveau de 2023, et les fourchettes de négociation indiquent des fluctuations continues jusqu'en 2025. Les matières premières représentent jusqu'à 60 % du coût de fabrication des transformateurs, mais les contrats d'approvisionnement fixent souvent les prix de vente des mois à l'avance. Les hausses de prix compriment les marges des équipementiers bloqués dans des offres héritées, tandis que les acheteurs font face à des suppléments ou à des nouvelles cotations. La volatilité du cuivre aggrave le risque, incitant à un passage vers des bobinages en aluminium lorsque les spécifications thermiques le permettent. Certains services publics adoptent des clauses d'ajustement des coûts pour partager le risque, mais les petits contractants restent exposés, ce qui peut bloquer l'attribution des projets pendant les périodes de prix élevés.

La certification UL-1561 crée des goulets d'étranglement dans le déploiement

Underwriters Laboratories nécessite désormais 8 à 12 mois pour certifier de nouvelles conceptions sèches et 4 à 6 mois pour les modèles dérivés en raison des retards dans les tests.[5]Underwriters Laboratories, "Services de test et de certification," ul.com Les mises à jour d'efficacité du Département de l'Énergie déclenchent des révisions de conception, qui à leur tour inondent la file d'attente de certification. Les fabricants de petite et moyenne taille, incapables de traiter en parallèle plusieurs gammes de produits, subissent des retards d'expédition qui érodent leur part de marché. Les clients des centres de données et de l'industrie recherchant des unités à facteur k personnalisé font face aux délais les plus longs, recourant parfois à des locations temporaires. Underwriters Laboratories étend sa capacité de laboratoire, mais des réductions significatives des délais de traitement sont peu probables avant 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les petites unités ancrent la croissance distribuée

Les petits transformateurs, jusqu'à 10 MVA, représentaient 84,68 % des expéditions de 2025, soit 1,79 milliard USD de la taille du marché américain des transformateurs secs. Leur domination découle d'une architecture distribuée qui favorise de nombreuses installations localisées plutôt que quelques actifs centralisés. Le segment devrait croître à un TCAC de 8,46 %, bénéficiant de l'électrification résidentielle et des programmes de rénovation. Le stockage derrière le compteur et les projets de pompes à chaleur industrielles entraînent des changements de spécification, nécessitant une capacité de surcharge plus élevée et un refroidissement amélioré. Les tailles de cadre standardisées permettent des économies d'échelle, mais la personnalisation croissante des charges de stockage et entraînées par variateur de fréquence introduit une complexité d'ingénierie. Les équipementiers capables d'équilibrer la modularité avec la personnalisation capturent des marges premium tout en respectant les engagements de volume.

Les transformateurs moyens (10 à 100 MVA) desservent les sous-stations des services publics et les alimentateurs industriels critiques. Bien qu'ils représentent environ 12,15 % de la part du marché américain des transformateurs secs en valeur, la croissance se modère à 7,05 % alors que les services publics concentrent leurs dépenses d'investissement sur la modernisation au niveau de la distribution plutôt que sur l'expansion de la capacité. Les grands transformateurs au-dessus de 100 MVA restent une niche, s'alignant sur les interconnexions au niveau de la transmission ou des centres de données hyperscale. Les fournisseurs dans ce segment mettent l'accent sur les systèmes d'isolation avancés et la surveillance des décharges partielles pour atteindre les objectifs de fiabilité.

Par phase : la montée en puissance du monophasé complète la base triphasée

Les modèles triphasés ont conservé une part de 66,82 % en 2025, soutenus par les charges de moteurs industriels et les grands bâtiments commerciaux. Cependant, les unités monophasées devraient afficher un TCAC de 8,92 % jusqu'en 2031, reflétant l'essor de la recharge des véhicules électriques et des pompes à chaleur dans les quartiers résidentiels. Les services publics en Californie et à New York prévoient des remplacements annuels à deux chiffres de transformateurs monophasés sur poteaux pour accueillir des charges 240V plus élevées. Les chargeurs de véhicules électriques de niveau 2 et les plaques de cuisson à induction génèrent des courants de pointe qui dépassent les capacités nominales des transformateurs existants, nécessitant des remplacements proactifs. Les toits résidentiels avec solaire plus stockage contraignent davantage à la capacité bidirectionnelle, une spécification plus couramment disponible dans les nouvelles offres monophasées.

La demande triphasée se poursuit dans les industries de processus, évoluant vers des configurations à haute efficacité conformes aux exigences de la phase 2 du Département de l'Énergie. Les fournisseurs se différencient par des innovations dans les matériaux de noyau et des capteurs intégrés permettant une modélisation thermique en temps réel. La croissance se ralentit à mesure que les industries à forte consommation d'énergie plafonnent, mais les cycles de remplacement de service soutiennent une base stable de commandes.

Par type de transformateur : les unités de distribution dominent la modernisation

Les transformateurs de distribution représentaient 79,25 % de la taille du marché américain des transformateurs secs en 2025, soit 1,67 milliard USD au total. Les subventions de modernisation du réseau et le financement de la résilience donnent la priorité aux actifs du dernier kilomètre qui améliorent la fiabilité pour les utilisateurs résidentiels et commerciaux. Les capteurs intelligents intégrés dans les unités de distribution alimentent les plateformes SCADA des services publics, permettant la maintenance prédictive et améliorant l'efficacité opérationnelle. L'Initiative de modernisation du réseau du Département de l'Énergie alloue 3,5 milliards USD aux mises à niveau au niveau de la distribution, soutenant davantage la demande.

Les transformateurs de puissance, bien que plus petits en valeur totale, saisissent des opportunités spécialisées dans les centres de données en périphérie et les interconnexions d'énergie renouvelable, où les fonctions d'élévation ou d'abaissement de tension font le pont entre les tensions de distribution et de transmission. Les fournisseurs se concentrant sur des conceptions modulaires montées sur châssis gagnent du terrain en raison de la réduction du temps d'assemblage sur site. Les matériaux d'isolation sèche avancés élargissent la fenêtre de tension, positionnant les alternatives sèches dans des applications historiquement desservies par des équipements remplis d'huile.

Par utilisateur final : l'électrification résidentielle mène la croissance

Les services publics d'électricité sont restés les plus grands acheteurs, représentant 31,42 % des revenus de 2025. Cependant, le segment résidentiel devrait afficher le TCAC le plus élevé de 9,18 % jusqu'en 2031, ajoutant plus de 350 millions USD à la taille du marché américain des transformateurs secs. Les crédits d'impôt fédéraux dans le cadre de la loi sur la réduction de l'inflation couvrent jusqu'à 14 000 USD par ménage pour l'installation de pompes à chaleur, accélérant les mises à niveau de service au niveau du transformateur. L'adoption des véhicules électriques amplifie la croissance de la charge ; le ménage moyen avec deux véhicules électriques peut ajouter 10 à 15 kVA de demande de pointe en soirée. Les services publics anticipent les surcharges avec des remplacements proactifs de transformateurs sur poteaux, souvent associés à une infrastructure de comptage avancée.

Les utilisateurs industriels, représentant environ 28,15 % de la part de valeur, se tournent vers la chaleur de processus électrifiée et les entraînements à haute efficacité. Les transformateurs conçus pour un fonctionnement à fréquence variable gagnent en faveur, notamment dans les clusters chimiques et cimentiers qui visent des réductions des émissions de portée 1. Les bâtiments commerciaux adoptent souvent des unités sèches lors des rénovations d'électrification des systèmes de chauffage, ventilation et climatisation, en réponse aux interdictions du code du bâtiment sur les appareils à combustibles fossiles à New York et San Francisco.

Analyse géographique

La politique nationale harmonise les spécifications de base, mais les facteurs régionaux créent des poches de demande nuancées au sein du marché américain des transformateurs secs. La Californie, New York et le Massachusetts mènent l'adoption des mesures de décarbonisation, représentant un total combiné de 27,65 % des expéditions en 2025. Les services publics de ces États déploient des fonctionnalités de surveillance avancées pour gérer le rétroalimentation solaire sur les toits et les protocoles d'atténuation des incendies de forêt.

Le Sud-Est émerge comme un pôle manufacturier, soutenu par l'expansion de 1,75 milliard USD de Hitachi Energy au Tennessee et la nouvelle installation de HD Hyundai Electric en Géorgie. La proximité réduit les coûts de fret et raccourcit les délais de livraison pour les services publics locaux. Le Texas représente une dynamique unique sous le réseau isolé d'ERCOT ; le développement rapide des énergies renouvelables nécessite des transformateurs avec de larges tolérances de maintien de tension. Les ouragans dans les États de la côte du Golfe stimulent la demande d'enceintes résistantes à la corrosion et de conceptions sur socle surélevé.

Les ceintures manufacturières du Midwest se concentrent sur l'électrification industrielle. Des États comme l'Ohio et l'Indiana tirent parti des incitations au rapatriement, demandant des unités spécifiques aux applications pour les aciéries et les usines chimiques. Les régions de la ceinture de neige privilégient l'isolation à bobines coulées capable de résister aux cycles de gel-dégel. L'influence relativement uniforme des normes fédérales garantit que même avec des personnalisations régionales, les fournisseurs peuvent maintenir la commonalité de plateforme, équilibrant personnalisation et échelle.

Paysage concurrentiel

Le marché américain des transformateurs secs est dominé par des conglomérats mondiaux, notamment ABB, Schneider Electric et Siemens Energy, ainsi que par des entreprises nationales spécialisées telles que MGM Transformer Company et Virginia Transformer Corp. Aucune entité ne détient une part supérieure à 15 %, ce qui entraîne un niveau modéré de fragmentation. Les acteurs d'envergure tirent parti de chaînes d'approvisionnement intégrées et de budgets de recherche et développement pour livrer des modèles à haute efficacité conformes aux règles de la phase 2 du Département de l'Énergie. Les entreprises spécialisées se font concurrence sur la rapidité de personnalisation, le service localisé et le soutien technique approfondi pour les applications de niche, telles que la redondance des centres de données ou les pompes à chaleur industrielles.

Les investissements stratégiques ont augmenté en 2024 et 2025. Hitachi Energy a alloué 1,75 milliard USD pour étendre sa capacité aux États-Unis, ciblant la réduction des délais de livraison pour les bobines VPI avancées. Eaton a engagé 340 millions USD pour son usine en Caroline du Sud, ajoutant des lignes dédiées aux normes du réseau nord-américain. HD Hyundai Electric a lancé la production moyenne tension en Géorgie, reflétant la confiance des équipementiers dans les avantages des incitations au rapatriement. Les nouveaux entrants peuvent rencontrer des obstacles liés aux délais de certification et à l'intensité capitalistique ; cependant, les partenariats technologiques avec des intégrateurs de stockage ou des fabricants de pompes à chaleur offrent des points d'entrée alternatifs.

La numérisation est la prochaine frontière. ABB intègre des capteurs de température à fibre optique pour le profilage thermique continu, tandis que Schneider Electric intègre des passerelles EcoStruxure pour le diagnostic à distance. Les fournisseurs proposant des packages clés en main — transformateurs plus logiciels de surveillance de l'état — se différencient dans les appels d'offres des services publics en mettant l'accent sur le coût total de possession. L'intensité concurrentielle augmentera à mesure que la capacité nationale s'étendra et que les programmes de dépenses fédérales passeront de la phase d'attribution à la phase d'exécution.

Leaders du secteur des transformateurs secs aux États-Unis

ABB Ltd.

Schneider Electric SA

Siemens Energy Inc.

Eaton Corporation Inc

MGM Transformer Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hitachi Energy a dévoilé une avancée dans l'isolation sèche pour les applications au niveau de la transmission, atteignant 765 kV.

- Avril 2025 : Le Département de l'Énergie a finalisé les normes d'efficacité 2029 pour les transformateurs de distribution, déclenchant des cycles de remplacement accélérés.

- Mars 2025 : Hitachi Energy a investi 69 millions USD pour étendre son usine de Ludvika, renforçant l'approvisionnement mondial pour les commandes américaines.

- Février 2025 : Eaton Corporation a alloué 340 millions USD pour agrandir son usine en Caroline du Sud avec des lignes de production de transformateurs.

- Janvier 2025 : HD Hyundai Electric a commencé la production dans son installation de 274 millions USD en Géorgie, augmentant la production nationale de moyenne tension.

Portée du rapport sur le marché des transformateurs secs aux États-Unis

Le rapport sur le marché des transformateurs secs aux États-Unis comprend :

| Grand (au-dessus de 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industrie |

| Commerce |

| Résidentiel |

| Par puissance nominale | Grand (au-dessus de 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, non renouvelables et le transport et distribution) |

| Industrie | |

| Commerce | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des transformateurs secs aux États-Unis en 2026 ?

La taille du marché des transformateurs secs aux États-Unis est de 2,28 milliards USD en 2026, en bonne voie pour atteindre 3,4 milliards USD d'ici 2031.

Qu'est-ce qui génère la plus forte hausse de la demande de transformateurs secs ?

Les règles d'efficacité de la phase 2 du Département de l'Énergie et les initiatives d'électrification résidentielle génèrent le plus grand volume de commandes de remplacement et de nouvelles constructions.

Pourquoi les transformateurs monophasés croissent-ils plus vite que les unités triphasées ?

Les installations de pompes à chaleur domestiques, les chargeurs de véhicules électriques de niveau 2 et les systèmes solaires plus stockage sur les toits augmentent la charge monophasée, poussant les services publics à mettre à niveau les unités sur poteaux.

Comment les fluctuations des prix de l'aluminium et du cuivre affectent-elles les achats ?

La volatilité des matières premières peut augmenter les coûts des transformateurs de 10 à 15 %, incitant les services publics à inclure des clauses d'ajustement des prix dans les contrats ou à passer les bobinages à des métaux moins coûteux.

Le rapatriement réduira-t-il rapidement les délais de livraison ?

Les nouvelles usines entrent en service en 2026-2027, de sorte que la plupart des acheteurs feront encore face à des délais de livraison prolongés jusqu'en 2025.

Les transformateurs secs sont-ils adaptés aux centres de données ?

Oui, les unités sèches compactes et à faibles pertes avec des fonctionnalités avancées de refroidissement et de redondance sont désormais standard dans les conceptions d'alimentation des centres de données, aidées par des incitations fiscales fédérales.

Dernière mise à jour de la page le: