Taille et part du marché des transformateurs secs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.37 Milliards de dollars |

| Taille du Marché (2031) | 24.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

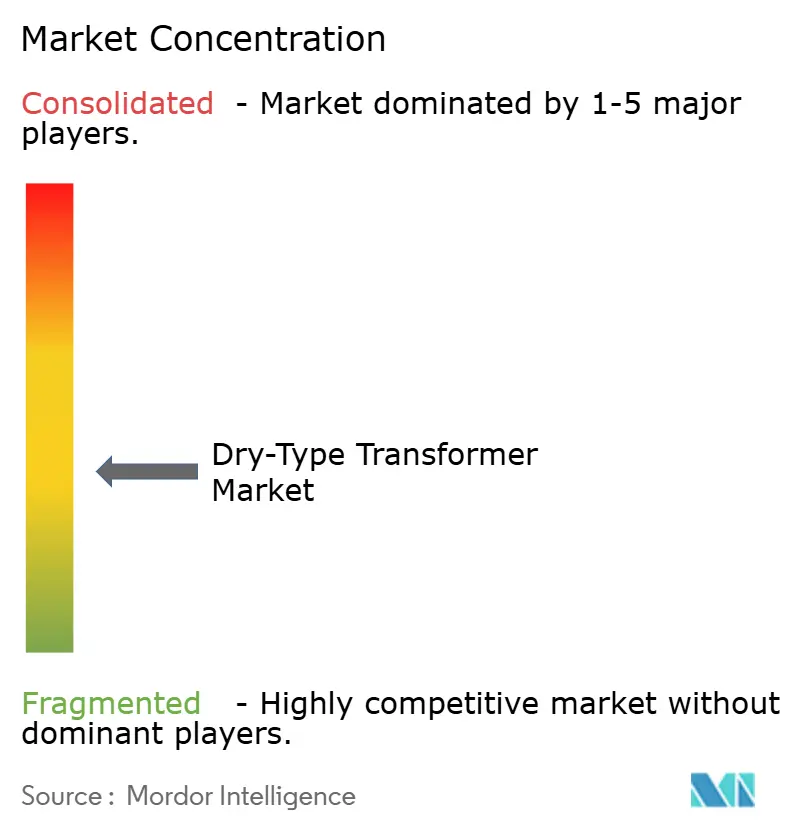

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transformateurs secs par Mordor Intelligence

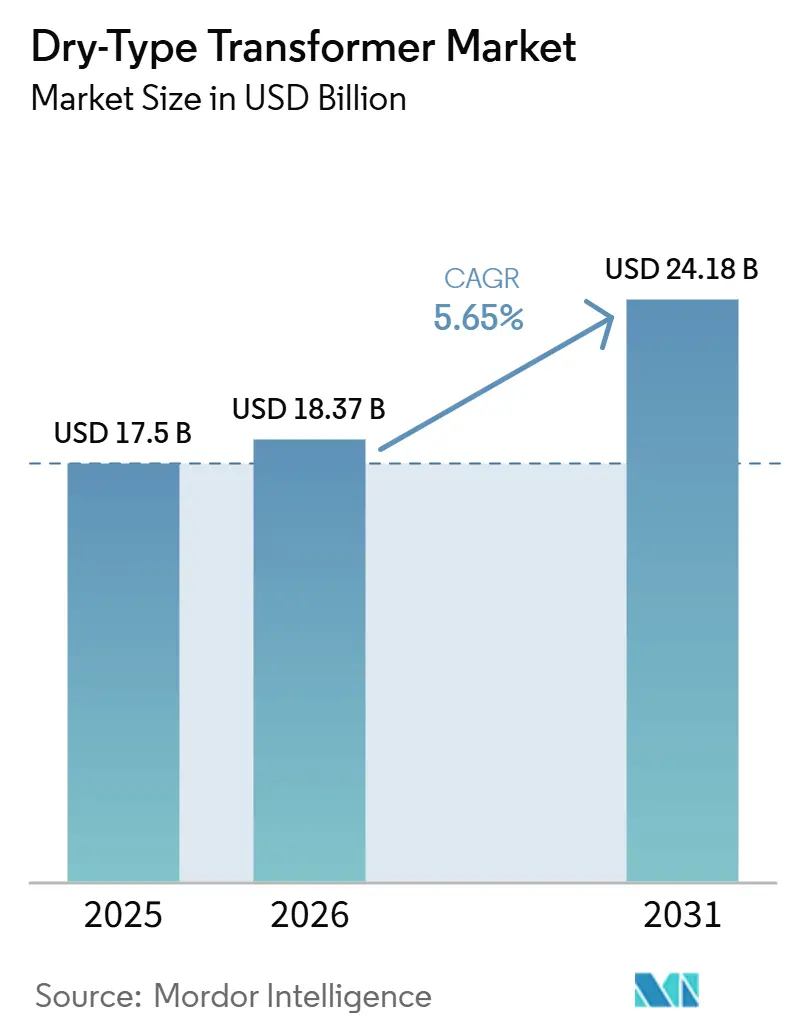

La taille du marché des transformateurs secs devrait passer de 17,5 milliards USD en 2025 à 18,37 milliards USD en 2026 et atteindre 24,18 milliards USD d'ici 2031, à un CAGR de 5,65 % sur la période 2026-2031.

La demande se concentre sur les installations ignifuges et sans huile dans les centres de données, les centrales d'énergie renouvelable et les postes de transformation en périphérie de réseau, où les codes du bâtiment et les réglementations environnementales interdisent de plus en plus les équipements immergés dans des liquides. Les petites puissances inférieures à 10 MVA dominent aujourd'hui, mais le refroidissement par air forcé et la surveillance assistée par IA gagnent des parts de marché à mesure que les opérateurs recherchent une plus grande marge thermique et une maintenance prédictive. L'Asie-Pacifique conserve son leadership en matière de coûts grâce à des dispositifs d'incitation locaux, tandis que la loi américaine sur la réduction de l'inflation et le plan REPowerEU de l'Union européenne accélèrent les cycles de remplacement domestiques. Les fournisseurs qui associent la technologie à noyau amorphe aux jumeaux numériques gagnent en pouvoir de fixation des prix à mesure que les modèles de coût total de possession remplacent les appels d'offres basés sur le seul investissement initial.

Points clés du rapport

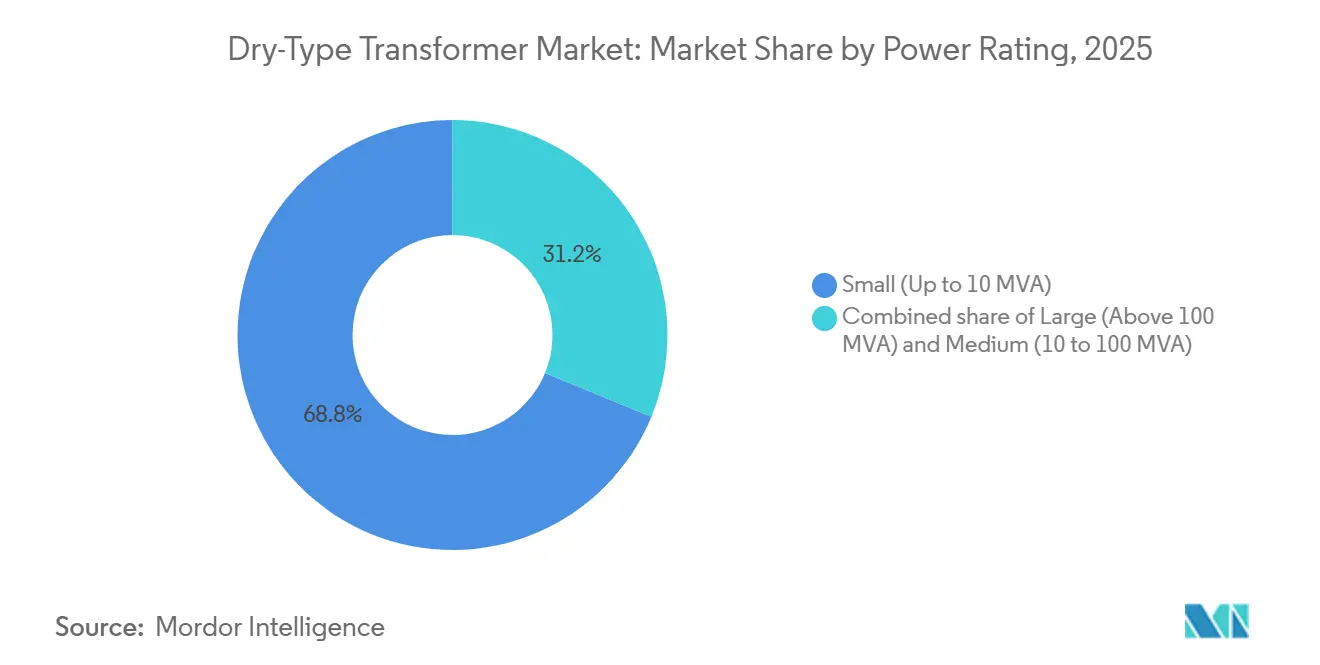

- Par puissance nominale, les petits transformateurs, jusqu'à 10 MVA, détenaient 68,8 % de la part du marché des transformateurs secs en 2025 et devraient se développer à un CAGR de 8,6 % jusqu'en 2031.

- Par méthode de refroidissement, les unités à air forcé devraient afficher le CAGR le plus rapide de 8,9 % de 2026 à 2031, même si les systèmes à air naturel conservent une part de revenus de 70,7 % sur le marché des transformateurs secs.

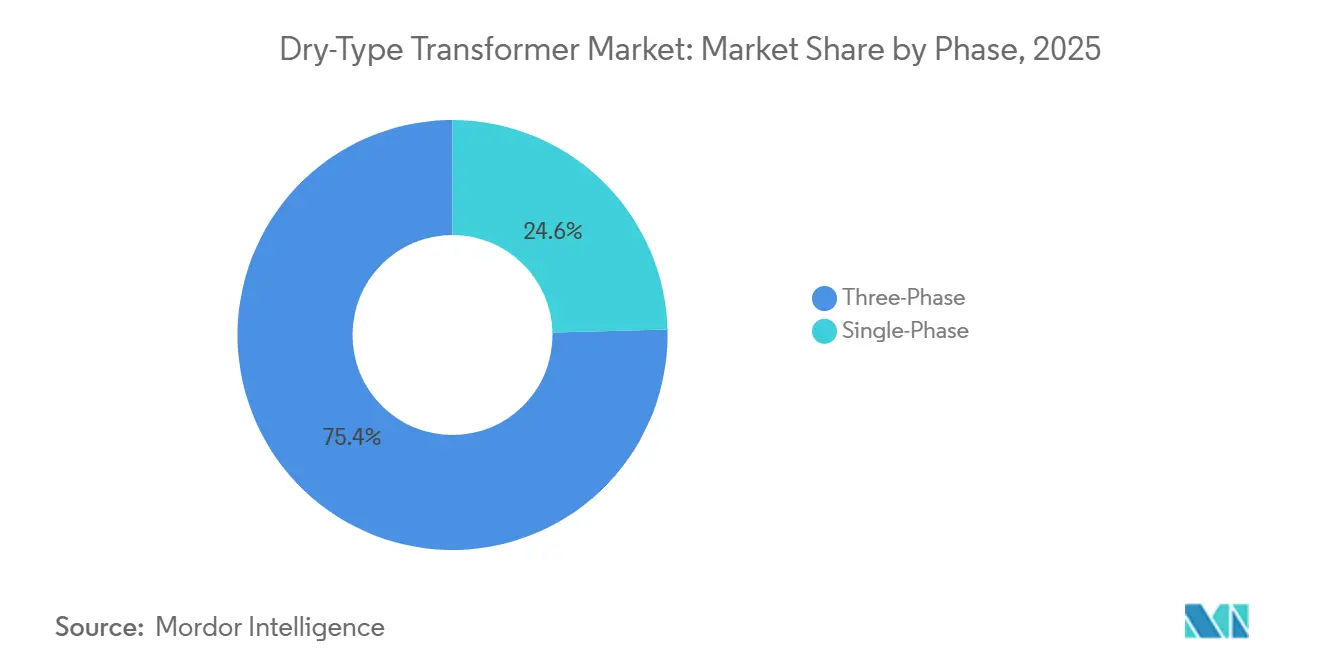

- Par phase, les configurations triphasées représentaient 75,4 % des expéditions de 2025, tandis que la demande triphasée devrait croître à un CAGR de 6,1 % jusqu'en 2031 sur le marché des transformateurs secs.

- Par type de transformateur, les unités de distribution représentaient 72,9 % de la taille du marché des transformateurs secs en 2025 et devraient croître à un CAGR de 7,8 %, portées par les dépenses de modernisation du réseau.

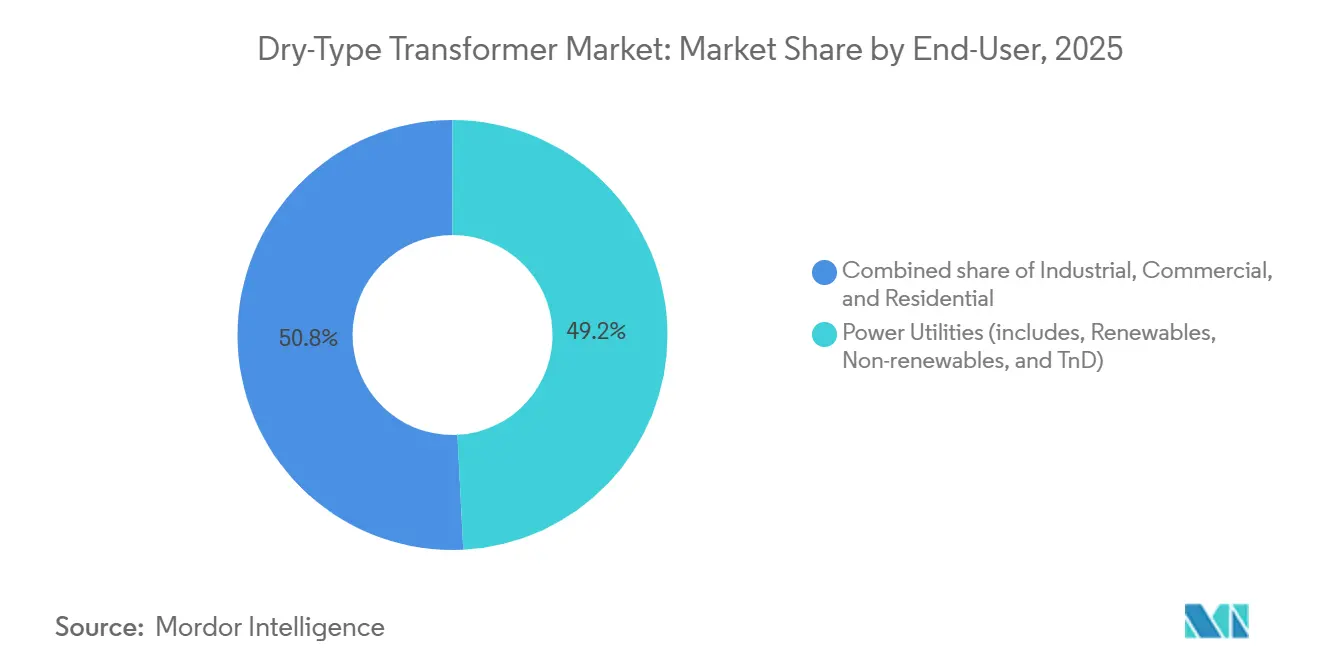

- Par utilisateur final, le segment industriel mène la croissance avec un CAGR de 8,2 %, tandis que les services publics d'électricité détenaient 49,2 %.

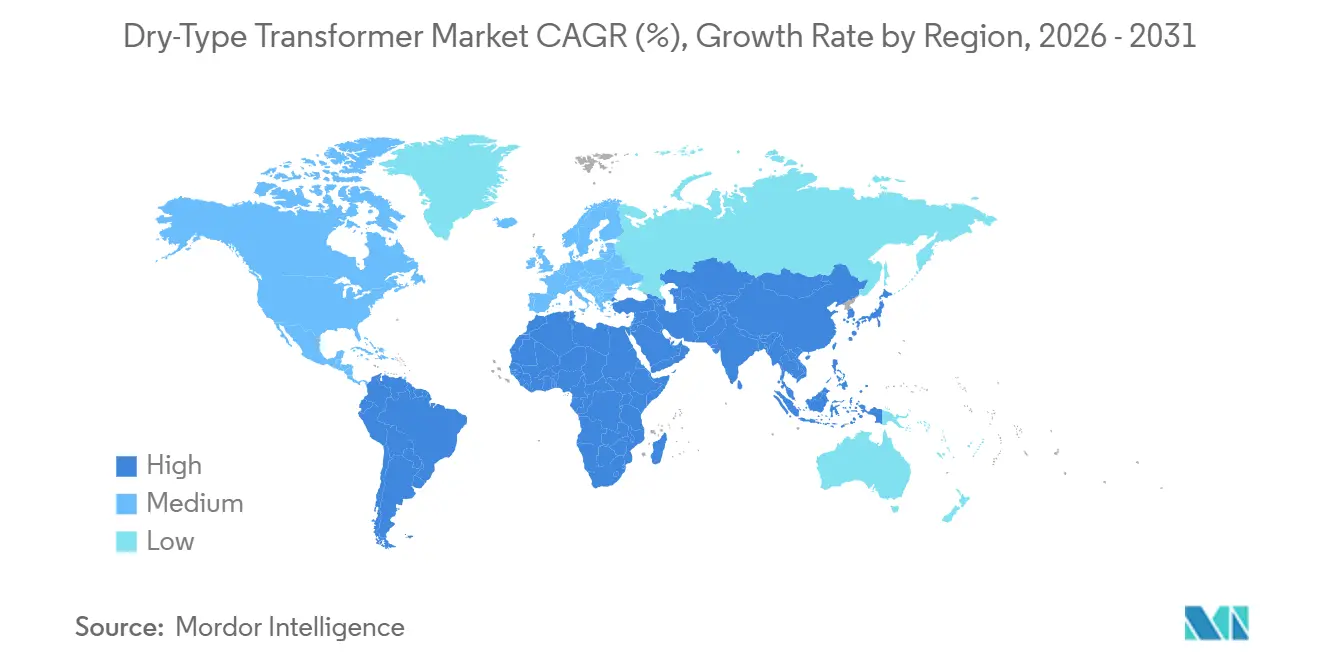

- Par géographie, la région Asie-Pacifique commandait une part de revenus de 48,1 % en 2025 et devrait également enregistrer le CAGR le plus rapide de 6,7 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des transformateurs secs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des remplacements de moyenne tension en périphérie de réseau | 1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés APAC développés | Long terme (≥ 4 ans) |

| Essor des installations sur socle liées aux énergies renouvelables | 1.5% | Mondial, porté par l'APAC (solaire/éolien en Chine et en Inde), l'Europe (éolien offshore) et l'Amérique du Nord (solaire à grande échelle) | Moyen terme (2-4 ans) |

| Exigences de sécurité incendie dans les centres de données favorisant les unités sans huile | 1.3% | Amérique du Nord et Europe (hubs hyperscale), en émergence en APAC (Singapour, Tokyo, Mumbai) | Court terme (≤ 2 ans) |

| Électrification des plateformes offshore (impulsion EPCI) | 0.8% | Europe (mer du Nord), Moyen-Orient (pétrole et gaz du Golfe), Asie du Sud-Est (Malaisie, Indonésie) | Moyen terme (2-4 ans) |

| Surveillance à distance de l'état assistée par IA | 0.6% | Mondial, avec une adoption précoce dans les secteurs des services publics en Amérique du Nord et en Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Noyaux composites magnétiques doux en polymère réduisant les pertes à vide | 0.5% | Amérique du Nord et Europe (portées par les mandats d'efficacité DOE 2029), adoption progressive en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des remplacements de moyenne tension en périphérie de réseau

La moitié du parc de transformateurs de distribution d'Amérique du Nord dépasse désormais 33 ans de service, entraînant une vague de remplacement qui favorise les unités sèches dans les régions sujettes aux incendies de forêt.[1]Laboratoire national des énergies renouvelables, "Besoins d'expansion du réseau de distribution," nrel.gov Les services publics associent les transformateurs à des systèmes de stockage par batterie et à des onduleurs solaires, exigeant des conceptions à facteur K supérieur à 13 pour gérer les charges riches en harmoniques. Les configurations sur socle réduisent les coûts d'installation de 15 à 20 % en éliminant les cuves de rétention d'huile, et les régulateurs californiens accélèrent l'adoption grâce à des mandats stricts de lutte contre les incendies de forêt. À l'échelle mondiale, le volume résultant soutient des économies d'échelle qui réduisent le prix par kVA et élargissent le marché adressable des transformateurs secs. Les fournisseurs intégrant des capteurs pour la distorsion harmonique et la température captent des marges premium à mesure que les services publics pivotent vers la maintenance basée sur l'état.

Essor des installations sur socle liées aux énergies renouvelables

Les ajouts de capacités renouvelables mondiales devraient créer une demande cumulée de rehaussement de 2 TW d'ici 2050. Les unités sèches sur socle évitent les bermes coûteuses de confinement des déversements, réduisant jusqu'à 12 semaines les délais de construction dans les zones écologiquement sensibles. Les développeurs d'éolien offshore standardisent des conceptions à bobines moulées classées IP56 résistant aux embruns marins, tandis que les projets intégrés de stockage d'énergie nécessitent des transformateurs bidirectionnels capables de régimes cycliques de charge-décharge. Des lancements de produits tels que la série Envirotran d'Eaton soulignent ce changement, et la tendance augmente à la fois le volume unitaire et le prix de vente moyen, renforçant des perspectives de croissance robustes pour le marché des transformateurs secs.

Exigences de sécurité incendie dans les centres de données favorisant les unités sans huile

La NFPA 70 et les codes du bâtiment internationaux restreignent les liquides inflammables à l'intérieur des installations occupées, ce qui conduit les opérateurs cloud à faire des transformateurs secs la solution par défaut aux tensions de service de 13,8 kV et 34,5 kV.[2]Association nationale de protection contre les incendies, "NFPA 70 Code national de l'électricité," nfpa.org La montée en puissance des charges de travail IA a doublé la chaleur au niveau des baies, forçant les hyperscalers à élever la tension de distribution et à spécifier des transformateurs à facteur K 20 tolérant une forte distorsion harmonique. Les recommandations de la National Electrical Manufacturers Association privilégient désormais la capacité de résistance aux surtensions pour les défauts de 25 kA. Combinées à des incitations croissantes des assureurs, ces règles propulsent une croissance régulière de la demande sur le marché des transformateurs secs.

Électrification des plateformes offshore

Des projets tels que la liaison Oseberg d'ABB ont prouvé que les plateformes alimentées depuis la côte réduisent de centaines de milliers de tonnes les émissions de CO₂ annuelles.[3]ABB Ltd., "Étude de cas sur l'électrification offshore d'Oseberg," abb.com Les contractants EPCI choisissent des unités sèches pour les zones dangereuses de Zone 1 et Zone 2 afin d'éliminer le risque d'incendie lié à l'huile et de réduire la maintenance. Les réseaux électriques sous-marins dans des champs comme Johan Sverdrup dimensionnent des conceptions sèches pour des profondeurs de 3 000 mètres. À mesure que les opérateurs poursuivent des hybrides éolien offshore-hydrogène, les transformateurs doivent gérer des entrées variables et des charges d'électrolyseurs, élargissant les exigences fonctionnelles et soutenant l'élan de croissance du marché des transformateurs secs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'époxy | -0.9% | Mondial, avec une pression aiguë dans les pôles de fabrication APAC (Chine, Inde, Corée du Sud) | Court terme (≤ 2 ans) |

| Allongement des délais de livraison des transformateurs BT et MT | -0.7% | Mondial, le plus sévère en Amérique du Nord et en Europe en raison des contraintes d'approvisionnement en acier à grains orientés | Moyen terme (2-4 ans) |

| Déclassement thermique au-dessus de 45 °C ambiants en MENA | -0.4% | Moyen-Orient et Afrique du Nord (Arabie saoudite, Émirats arabes unis, Égypte, Koweït), impact secondaire en Asie du Sud et en Australie | Long terme (≥ 4 ans) |

| Goulots d'étranglement de certification pour les unités sèches de plus de 72,5 kV | -0.3% | Mondial, affectant particulièrement les projets de services publics en Europe et en Amérique du Nord nécessitant des transformateurs secs haute tension | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'époxy

Le cuivre au LME a atteint un pic de 11 104,50 USD par tonne en 2024, augmentant les coûts des matériaux pour les enroulements qui représentent jusqu'à 40 % de la nomenclature d'un transformateur.[4]London Metal Exchange, "Prix historiques du cuivre 2024," lme.com La résine époxy a suivi la hausse des dérivés pétroliers, comprimant les marges sur les conceptions à bobines moulées. Les fabricants ont réduit les fenêtres de validité des prix à 30-45 jours et ont inséré des clauses d'indexation, transférant le risque sur les matières premières aux utilisateurs finaux. Les enroulements en aluminium ont gagné la faveur pour les bobines basse tension, réduisant le poids de 60 % tout en nécessitant des conducteurs plus grands pour correspondre à la conductivité. Les petits fournisseurs asiatiques sans outils de couverture ont fait face à des annulations de commandes, un frein au marché des transformateurs secs dans les appels d'offres sensibles aux prix.

Allongement des délais de livraison des transformateurs BT et MT

La livraison en moyenne tension s'est allongée à 24 mois et jusqu'à 48 mois pour les unités de 100 MVA, car seule une poignée d'aciéries peut fournir de l'acier à grains orientés de qualité supérieure. Les équipementiers concluent désormais des contrats d'enlèvement pluriannuels et constituent des stocks tampons, immobilisant du fonds de roulement. Les services publics remettent en état des unités retirées ou louent des postes mobiles, mais ces solutions de substitution n'atténuent que partiellement l'impact. Des expansions de capacité, comme le programme de 4,5 milliards USD de Hitachi Energy, ajoutent des lignes de refendage et de production de ruban en métal amorphe. L'incertitude sur les délais de livraison plafonne donc la croissance à court terme du marché des transformateurs secs jusqu'à ce que la nouvelle offre se matérialise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les petites unités ancrent le réseau de distribution

Les petites puissances jusqu'à 10 MVA représentaient 68,8 % de la part du marché des transformateurs secs en 2025. Elles devraient croître à 8,6 % à mesure que le solaire en toiture, les hubs de recharge pour véhicules électriques et le stockage par batterie se développent. La taille du marché des transformateurs secs pour cette classe est prévue à 16,7 milliards USD d'ici 2031. Les unités de puissance moyenne entre 10 MVA et 100 MVA suivent avec une adoption modeste dans les campus universitaires et les complexes industriels, de plus en plus spécifiées avec des changeurs de prises en charge pour l'intermittence des renouvelables.

Les modules de centres de données conteneurisés favorisent les blocs secs de 2 à 5 MVA, réduisant le travail sur site de 12 semaines à trois. Les besoins de rehaussement à grande puissance MVA restent de niche car le refroidissement immergé dans l'huile offre encore une meilleure économie thermique au niveau de 400 MVA. Les prochaines règles d'efficacité américaines imposent l'adoption de noyaux amorphes dans les petites unités de distribution, augmentant temporairement le capex mais améliorant le coût du cycle de vie, renforçant l'élan sur le marché des transformateurs secs.

Par méthode de refroidissement : les systèmes à air forcé gagnent un avantage thermique

Les conceptions à air naturel détenaient 70,7 % de part en 2025, grâce à leur simplicité et leur fonctionnement silencieux. Pourtant, le refroidissement par air forcé progresse à un CAGR de 8,9 % à mesure que les centres de données et les rénovations industrielles exigent une densité de puissance plus élevée. Les ventilateurs à vitesse variable contrôlés par des processeurs embarqués réduisent la consommation auxiliaire de 50 % par rapport aux modèles à vitesse fixe. Les alternatives à eau forcée apparaissent en Arabie saoudite et à Abou Dhabi, où des températures ambiantes de 45 °C érodent l'efficacité du refroidissement par air ; malgré une adoption de niche, leur prix plus élevé augmente la taille globale du marché des transformateurs secs.

L'Asie-Pacifique mène l'adoption de l'air forcé compte tenu des contraintes foncières dans des villes comme Singapour et Mumbai. Pendant ce temps, l'air naturel conserve une place dans les hôpitaux et les écoles qui exigent de faibles profils acoustiques.

Par phase : les configurations triphasées dominent les charges industrielles

La technologie triphasée a capturé 75,4 % de part en 2025 et croît à un CAGR de 6,1 % jusqu'en 2031. Les économies de matériaux, environ 15 % moins d'acier de noyau et de cuivre que trois unités monophasées, soutiennent la préférence des services publics à standardiser les équipements sur socle pour les nouveaux lotissements. La conformité à la norme IEC 61850 stimule davantage l'adoption triphasée à mesure que les services publics intègrent des commutateurs Ethernet et des capteurs pour les diagnostics en temps réel.

Les unités monophasées retrouvent leur pertinence dans le solaire hors réseau et les microréseaux éloignés, permettant une optimisation de phase indépendante et une conception d'onduleur plus simple. Les corridors de recharge rapide pour véhicules électriques fonctionnant sur des alimentations triphasées de 480 V continueront de renforcer la demande d'installations triphasées sèches, soutenant la croissance sur le marché plus large des transformateurs secs.

Par type de transformateur : la distribution mène en volume, les unités de puissance progressent dans les renouvelables

Les transformateurs de distribution ont généré 72,9 % des revenus de 2025 et devraient se développer à un CAGR de 7,8 %, reflétant l'urbanisation et la densification commerciale. La taille du marché des transformateurs secs pour les équipements de distribution devrait dépasser 17 milliards USD d'ici 2031. Les transformateurs de puissance de 10 MVA à 100 MVA progressent dans les projets solaires et éoliens qui évitent les alternatives remplies d'huile pour simplifier les autorisations.

La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD aux mises à niveau du réseau de distribution, créant un flux régulier de remplacement. Les coûts de test selon la norme IEC 60076-16 ralentissent encore l'adoption au-dessus de 72,5 kV, bien que des protocoles de test modulaires promettent d'alléger la charge et de débloquer la croissance future du marché des transformateurs secs.

Par utilisateur final : le segment industriel dépasse les services publics en croissance

Les services publics d'électricité détenaient 49,2 % des ventes de 2025, mais les installations industrielles se développent à 8,2 % à mesure que les usines de fabrication de semi-conducteurs et les gigafactories de batteries recherchent des transformateurs tolérants aux harmoniques et à faible courant d'appel. Les opérateurs cloud, les aéroports et les hôpitaux valorisent la sécurité incendie et la continuité opérationnelle, se tournant vers des unités à bobines moulées avec des détecteurs de décharges partielles intégrés.

Les services publics achètent de plus en plus des transformateurs associés à des analyses cloud qui prédisent les défaillances 6 à 12 mois à l'avance, prolongeant la durée de vie des actifs et optimisant le capex. Les modèles d'énergie en tant que service dans l'immobilier commercial stimulent davantage la pénétration du marché des transformateurs secs en convertissant l'achat d'équipements en contrats d'opex.

Analyse géographique

L'Asie-Pacifique a mené les revenus mondiaux avec une part de 48,1 % en 2025 et devrait croître à un CAGR de 6,7 %. Le réseau d'État chinois ajoute plus de 200 GW de capacité renouvelable annuellement, chaque gigawatt nécessitant des dizaines d'unités sèches de rehaussement, tandis que le dispositif d'incitation lié à la production en Inde subventionne la production locale de transformateurs. Les versions résistantes aux séismes au Japon et en Corée du Sud utilisent des traversées flexibles pour répondre aux codes sismiques, soulignant la personnalisation régionale au sein du marché des transformateurs secs.

L'Amérique du Nord se classe deuxième en taille mais affiche la croissance la plus rapide, portée par 369 milliards USD de dépenses au titre de la loi sur la réduction de l'inflation et 65 milliards USD de financement des infrastructures. Les services publics californiens spécifient des unités sèches dans les corridors à risque d'incendie de forêt, et les opérateurs côtiers remplacent les équipements remplis d'huile vulnérables à la contamination par les ondes de tempête. Les clusters croissants de centres de données en Virginie et au Texas stimulent davantage la demande de transformateurs ignifuges et tolérants aux harmoniques.

L'initiative REPowerEU de l'Europe accélère le déploiement de l'éolien offshore. Les transformateurs secs rehaussent les câbles de 66 kV vers les réseaux côtiers de 220 kV, évitant les risques de déversement d'huile. Le Moyen-Orient et l'Afrique font face à des pénalités de déclassement thermique au-dessus de 45 °C ; le refroidissement par eau forcée atténue le problème, bien qu'à des primes de coût en capital de 30 %. Le Brésil et le Chili ancrent la croissance latino-américaine grâce à des hybrides hydro-solaires nécessitant des rehausseurs secs. Collectivement, ces dynamiques renforcent un marché des transformateurs secs géographiquement diversifié.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens Energy, Hitachi Energy, Eaton et Schneider Electric, contrôlent environ 40 à 45 % des revenus mondiaux, signifiant une concentration modérée. L'intégration verticale dans le ruban à noyau amorphe et le refendage d'acier à grains orientés sépare désormais les leaders des acteurs régionaux tels que CG Power, TBEA, LS Electric et WEG, qui exploitent des avantages de coûts pour les appels d'offres locaux. Le programme d'expansion de capacité de 4,5 milliards USD de Hitachi Energy ajoute des usines en Inde, aux États-Unis et en Europe pour satisfaire aux clauses de contenu domestique.

Les jumeaux numériques intégrés via ABB Ability et Hitachi Lumada commandent des frais de service premium, transformant les ventes de matériel ponctuelles en revenus logiciels récurrents. Les e-houses modulaires préassemblées en usine d'Eaton et Schneider réduisent le temps d'installation de 75 %, séduisant les projets de centres de données et miniers. Les entrants chinois, aidés par le financement de la Ceinture et Route, sous-cotent les prix occidentaux jusqu'à 30 %, mais les préoccupations concernant le support de service à long terme limitent la pénétration dans les services publics de premier rang.

Des opportunités d'espaces blancs abondent dans les transformateurs de microréseau inférieurs à 10 MVA, les conceptions sèches à très haute tension au-dessus de 72,5 kV et le refroidissement par eau forcée pour les climats désertiques. Les fournisseurs capables de regrouper ces niches matérielles avec des analyses prédictives et des services de maintenance sont bien positionnés pour capter des parts de marché supplémentaires sur le marché des transformateurs secs.

Leaders du secteur des transformateurs secs

ABB Ltd.

Siemens AG

Schneider Electric SE

Eaton Corporation plc

Hammond Power Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Premier Energies Limited est entré dans le segment de la fabrication de transformateurs en acquérant une participation de 51 % dans Transcon Ind Ltd. Cette démarche a marqué son entrée sur le marché des équipements électriques, y compris la production de transformateurs, tout en élargissant la capacité de fabrication et en diversifiant son offre.

- Septembre 2025 : Hitachi Energy a annoncé un investissement de 1 milliard USD dans la fabrication aux États-Unis pour soutenir la modernisation du réseau. Cet investissement comprend l'expansion de l'infrastructure de production de transformateurs, ce qui devrait améliorer indirectement la disponibilité des transformateurs secs grâce à une capacité accrue et à des avancées technologiques.

- Septembre 2025 : Mehru Electrical & Mechanical Engineers Pvt Ltd a conclu un accord avec Hyosung pour des transformateurs de mesure GIS, soulignant une collaboration stratégique dans les technologies de transformateurs.

- Septembre 2025 : Emerald Lake Capital a acquis CORE Transformers, établissant une plateforme de transformateurs nord-américaine. Cette acquisition renforce la capacité et élargit le réseau de réparation et de maintenance des transformateurs, y compris les unités sèches.

Portée du rapport mondial sur le marché des transformateurs secs

Le transformateur sec est un type de transformateur qui utilise l'air comme agent de refroidissement. Un transformateur sec ne comporte aucune pièce mobile à l'intérieur et est un dispositif statique qui utilise des systèmes d'isolation thermique respectueux de l'environnement. Il est utilisé dans une grande variété d'applications et peut être installé à l'intérieur ou à l'extérieur.

Le marché des transformateurs secs est segmenté par puissance nominale, méthode de refroidissement, phase, type de transformateur, utilisateur final et géographie. Par puissance nominale, le marché est segmenté en transformateurs grands (au-dessus de 100 MVA), moyens (10 à 100 MVA) et petits (jusqu'à 10 MVA). Par méthode de refroidissement, le marché est segmenté en AN (air naturel), AF (air forcé) et WF (eau forcée). Par phase, le marché est segmenté en transformateurs monophasés et triphasés. Par type de transformateur, le marché est segmenté en transformateurs de puissance et transformateurs de distribution. Par utilisateur final, le marché est segmenté en services publics d'électricité, secteurs industriel, commercial et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs secs dans les principaux pays de ces régions. Pour chaque segment, la taille du marché et les prévisions ont été fournies en termes de valeur (USD).

| Grande (au-dessus de 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| AN (air naturel) |

| AF (air forcé) |

| WF (eau forcée) |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance nominale | Grande (au-dessus de 100 MVA) | |

| Moyenne (10 à 100 MVA) | ||

| Petite (jusqu'à 10 MVA) | ||

| Par méthode de refroidissement | AN (air naturel) | |

| AF (air forcé) | ||

| WF (eau forcée) | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par type de transformateur | Puissance | |

| Distribution | ||

| Par utilisateur final | Services publics d'électricité | |

| Industriel | ||

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée pour les transformateurs secs mondiaux d'ici 2031 ?

Le segment devrait atteindre 24,18 milliards USD d'ici 2031.

Quelle classe de puissance nominale affiche la croissance la plus rapide jusqu'en 2031 ?

Les unités jusqu'à 10 MVA progressent à un CAGR de 8,6 %, le plus rapide parmi toutes les tranches de puissance.

Comment le refroidissement par air forcé améliore-t-il les performances par rapport aux conceptions à air naturel ?

Le flux d'air assisté par ventilateur augmente la capacité continue de 25 à 33 % et, avec des commandes à vitesse variable, réduit la consommation d'énergie auxiliaire d'environ 50 %.

Pourquoi les centres de données hyperscale adoptent-ils des unités sèches ?

Les règles de sécurité incendie de la NFPA 70 restreignent les liquides inflammables à l'intérieur, de sorte que les transformateurs à bobines moulées sans huile répondent aux exigences de conformité tout en gérant des charges harmoniques élevées.

Quelle influence la loi sur la réduction de l'inflation a-t-elle sur la demande nord-américaine ?

Elle canalise 369 milliards USD vers des mises à niveau en énergie propre, accélérant le remplacement des équipements liquides hérités par des alternatives sèches.

Dernière mise à jour de la page le: