Taille et part du marché des services d'infrastructure cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 377.07 Milliards de dollars |

| Taille du Marché (2031) | 871.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'infrastructure cloud par Mordor Intelligence

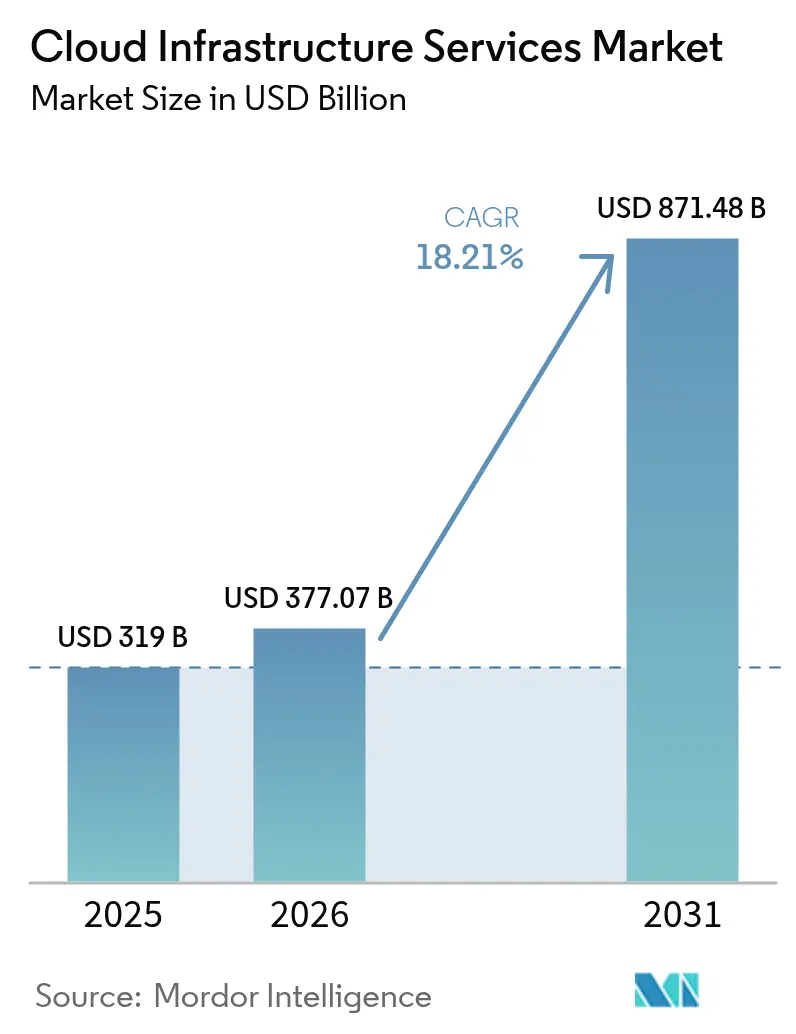

La taille du marché des services d'infrastructure cloud en 2026 est estimée à 377,07 milliards USD, en croissance par rapport à la valeur de 2025 de 319 milliards USD, avec des projections pour 2031 montrant 871,48 milliards USD, croissant à un TCAC de 18,21 % sur 2026-2031.

L'adoption accrue découle des charges de travail d'intelligence artificielle qui dépendent de clusters GPU évolutifs indisponibles dans les centres de données traditionnels. Les leaders du cloud public ont supprimé les frais de sortie en 2024, en réponse aux mandats réglementaires croissants en matière de portabilité des données et à l'intensification de la concurrence par les prix. Les déploiements de cloud souverain en Asie-Pacifique et en Europe redirigent les dépenses vers les fournisseurs régionaux à mesure que les gouvernements resserrent les règles de résidence des données, Microsoft. Les pénuries de la chaîne d'approvisionnement en mémoire à haute bande passante et en GPU avancés continuent de limiter la capacité, bien qu'un assouplissement soit anticipé d'ici fin 2025. L'intensité concurrentielle s'approfondit à mesure que les hyperscalers poussent le silicium personnalisé et les nœuds d'informatique en périphérie pour préserver les marges tout en répondant aux exigences de latence ultra-faible.

Principaux enseignements du rapport

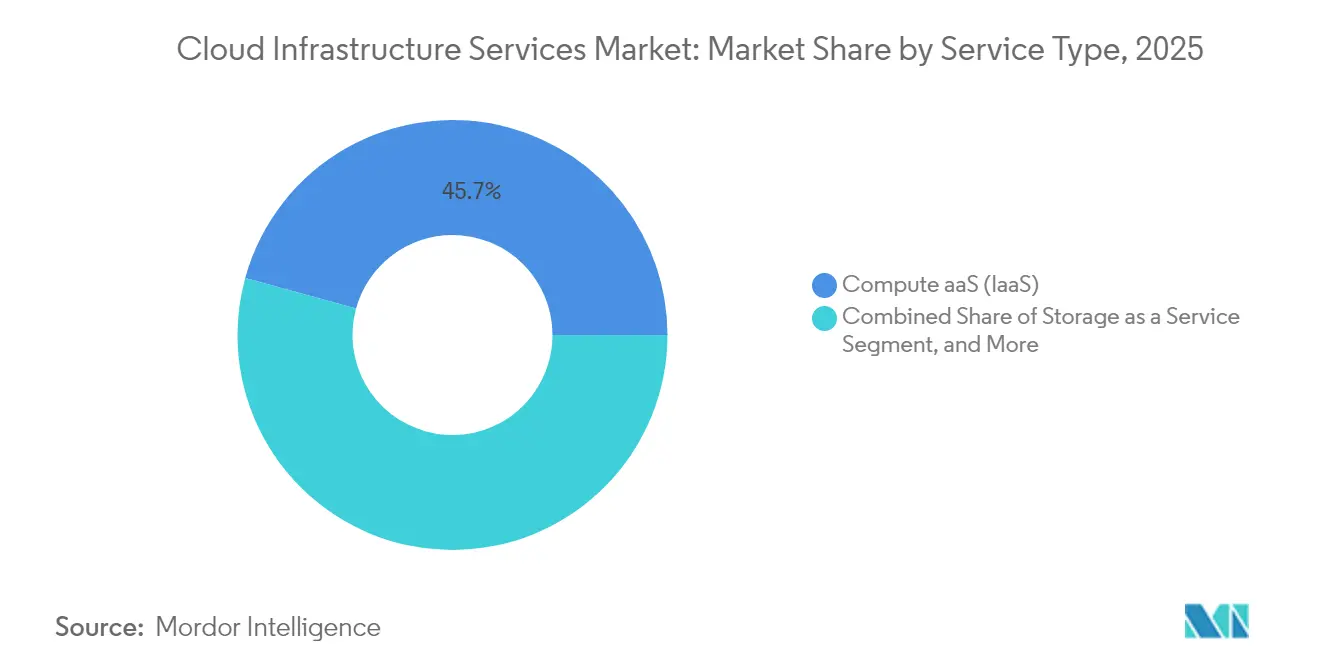

- Par type de service, le calcul en tant que service a dominé avec une part de revenus de 45,72 % en 2025 sur le marché des services d'infrastructure cloud, tandis que la mise en réseau en tant que service devrait se développer à un TCAC de 22,74 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud public a représenté 90,35 % de la part du marché des services d'infrastructure cloud en 2025, tandis que le cloud hybride progresse à un TCAC de 26,35 % jusqu'en 2031.

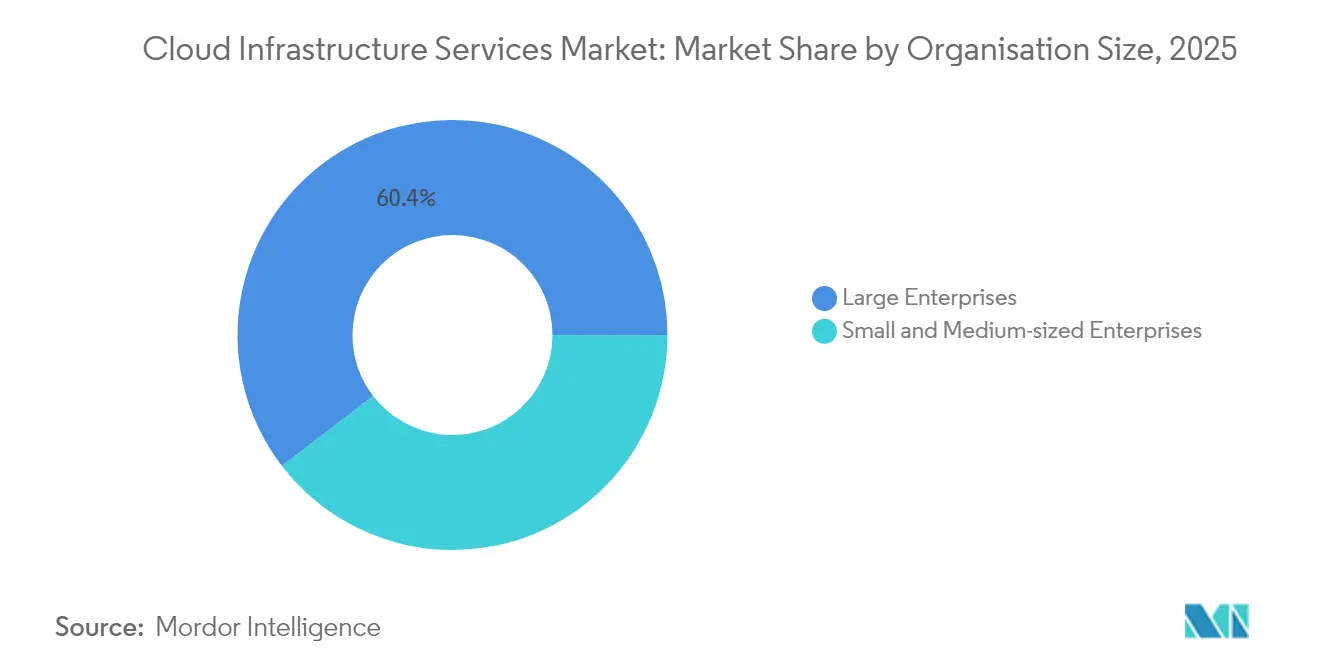

- Par taille d'organisation, les grandes entreprises ont représenté 60,42 % des revenus de 2025 sur le marché des services d'infrastructure cloud, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 20,75 % jusqu'en 2031.

- Par secteur d'utilisation final, l'IT et les télécommunications ont détenu 23,65 % du marché en 2025 sur le marché des services d'infrastructure cloud ; les soins de santé et les sciences de la vie sont positionnés pour un TCAC de 24,38 % sur 2026-2031.

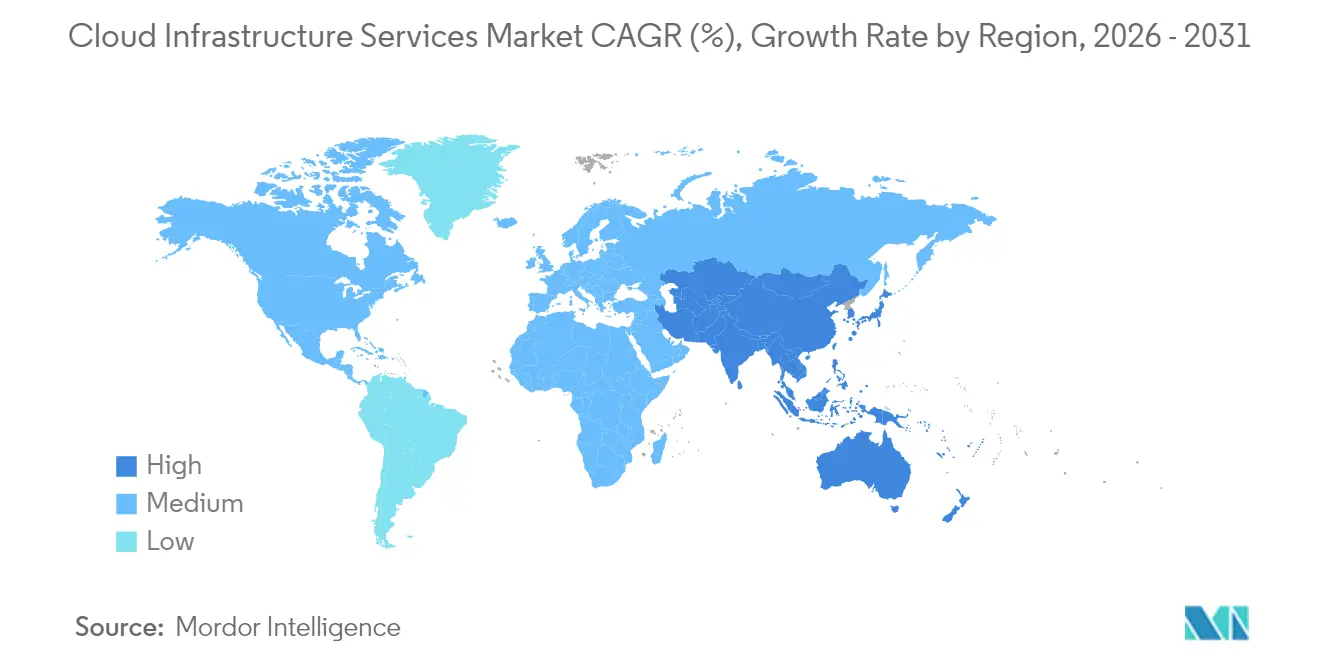

- Par géographie, l'Amérique du Nord a capturé une part de revenus de 46,28 % en 2025 sur le marché des services d'infrastructure cloud ; cependant, la région Asie-Pacifique devrait se développer à un TCAC de 23,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'infrastructure cloud

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantages croissants de l'IaaS | +3.2% | Mondial, avec l'adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réduction des coûts et retour sur investissement | +2.8% | Mondial, en particulier les segments PME dans les marchés émergents | Court terme (≤ 2 ans) |

| Déploiements rapides d'informatique en périphérie | +4.1% | Cœur Asie-Pacifique, avec des retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements de cloud souverain | +2.3% | Asie-Pacifique, Europe, avec adoption sélective au MEA | Long terme (≥ 4 ans) |

| Demande d'accélérateurs d'IA pour le silicium personnalisé | +3.7% | Mondial, concentré dans les principaux pôles technologiques | Court terme (≤ 2 ans) |

| Contrats de « cloud vert » optimisés en carbone | +1.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantages croissants de l'IaaS

Les entreprises accélèrent l'adoption de l'Infrastructure en tant que Service pour gagner en flexibilité opérationnelle et éviter les dépenses d'investissement en matériel qui devient rapidement obsolète. Les hyperscalers déploient des clusters GPU dédiés, tels que le Zettascale Cloud Supercluster d'Oracle avec 131 000 GPU NVIDIA Blackwell, pour capter la demande d'entraînement d'IA.[1]Rich Brueckner, « Oracle présente le Zettascale Cloud Supercluster », Inside HPC, insidehpc.com Les prestataires de soins de santé illustrent ce changement, car les charges de travail Epic migrées vers le cloud public ont enregistré une meilleure évolutivité et une satisfaction accrue des utilisateurs, même en luttant contre les défis de visibilité des coûts. Les cycles de vie prolongés des serveurs — AWS est passé à une dépréciation sur cinq ans en 2025 — améliorent les marges des fournisseurs qui peuvent être réinvesties dans de nouvelles capacités. Ces dynamiques élèvent collectivement la trajectoire du marché des services d'infrastructure cloud en permettant des modèles de consommation élastiques alignés sur les pics imprévisibles des charges de travail d'IA.

Réduction des coûts et retour sur investissement

Les priorités budgétaires favorisent les dépenses opérationnelles correspondant à l'utilisation des ressources, incitant les organisations à remplacer l'infrastructure sur site par des contrats cloud à la consommation. Les petites entreprises adoptent le Logiciel en tant que Service à un taux de pénétration de 78 %, soulignant comment les services simplifiés abaissent les barrières techniques. Les Émirats arabes unis projettent 17 milliards USD de valeur économique cumulée provenant des déploiements de cloud hyperscale d'ici 2030, principalement grâce aux gains de productivité et à la création d'emplois dans les PME. Malgré cet avantage, les données de l'OCDE montrent que seulement 41 % des PME utilisent l'informatique en nuage, témoignant d'un fossé persistant de compétences. Les fournisseurs proposent de plus en plus l'automatisation alimentée par l'IA et des outils de gouvernance des coûts pour aider les petites entreprises à surveiller leur consommation, renforçant l'expansion inclusive du marché des services d'infrastructure cloud.

Déploiements rapides d'informatique en périphérie

Les dépenses mondiales en informatique en périphérie ont atteint 232 milliards USD en 2024 et continuent d'augmenter à mesure que les réseaux 5G exigent une latence inférieure à 10 millisecondes pour les charges de travail grand public et industrielles. Azure Edge Zones de Microsoft et Google Distributed Cloud fournissent du matériel géré en périphérie du réseau, à partir de 10 864 USD par rack par mois pour les cas d'utilisation des opérateurs télécoms. Les partenariats avec les opérateurs, comme Google Cloud avec AT&T, exploitent les capacités de sortie locale pour héberger des applications à faible latence à proximité de l'utilisateur. À mesure que ces déploiements standardisent les expériences des développeurs entre les sites centraux et périphériques, le marché des services d'infrastructure cloud devient la plateforme par défaut pour l'analyse critique en termes de délais, stimulant la demande globale.

Déploiements de cloud souverain

Les régulateurs imposent des mandats de résidence des données qui contraignent les reconceptions architecturales. Près de 64 % des entreprises australiennes évaluent des stratégies axées sur la souveraineté, tandis que 19 % dans l'ensemble de l'Asie-Pacifique prévoient des dépenses plus élevées en cloud souverain. Le partenariat de l'Italie avec Telekom Italia montre que les secteurs réglementés privilégient l'hébergement dans le pays pour satisfaire les règles bancaires et de santé. La loi européenne sur les données (EU Data Act), applicable à partir de septembre 2025, supprime les frais de changement de fournisseur d'ici 2027, incitant les fournisseurs à retravailler leurs services pour la portabilité. Ces initiatives redistribuent les charges de travail vers les opérateurs régionaux, créant de nouveaux bassins adressables au sein du marché des services d'infrastructure cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la perte de données et à la confidentialité | -2.1% | Mondial, avec une sensibilité accrue en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts élevés de bande passante et de surveillance | -1.8% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement GPU/serveur | -3.4% | Mondial, plus sévère dans les pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur les frais de sortie et la localisation | -1.2% | Europe et Asie-Pacifique principalement, avec des retombées mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la perte de données et à la confidentialité

Les incidents de cybersécurité demeurent un obstacle majeur. Les agences fédérales interrogées ont signalé une exposition de 90 % aux rançongiciels sur trois ans, entraînant un pivot vers des architectures de confiance zéro. Les multinationales jonglent avec des juridictions contradictoires telles que le RGPD et la loi US CLOUD Act, ajoutant des charges de conformité. Bien que les options de cloud souverain atténuent l'exposition, elles introduisent une complexité multicloud et des coûts d'exploitation plus élevés, tempérant la croissance du marché des services d'infrastructure cloud.

Goulots d'étranglement dans la chaîne d'approvisionnement GPU/serveur

Les GPU NVIDIA H100 et les produits de mémoire à haute bande passante sont en sursouscription jusqu'en 2025, limitant l'expansion des capacités. Le Projet Greenland d'Amazon centralise l'allocation des GPU pour éviter l'inactivité des ressources et garantir l'avancement des principaux projets d'IA. Les pénuries de substrats dans les usines taïwanaises et japonaises allongent les délais de livraison, tandis qu'un marché gris fait grimper les prix des composants rares. Les retards de livraison ralentissent le lancement de nouvelles régions et limitent l'échelle réalisable du marché des services d'infrastructure cloud à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'infrastructure de mise en réseau stimule la croissance

Le Calcul en tant que Service a généré 45,72 % des revenus de 2025, les entreprises recherchant une puissance de traitement élastique pour l'entraînement de modèles d'IA complexes. La taille du marché des services d'infrastructure cloud pour le calcul a dépassé 145,86 milliards USD en 2025 et devrait se développer régulièrement jusqu'en 2031. La Mise en réseau en tant que Service affiche un TCAC de 22,74 %, reflétant la prolifération des nœuds en périphérie qui interconnectent les réseaux cœur 5G avec les centres de données régionaux. Le service 5G Core en tant que Service de qualité opérateur de Google, développé avec Ericsson, illustre comment les fonctions de mise en réseau et d'IA intégrées ouvrent des opportunités supplémentaires. Le Stockage en tant que Service enregistre une adoption constante à mesure que les charges de travail intensives en données migrent vers un stockage d'objets économique. Les lignes de bases de données et d'hébergement géré s'adressent aux secteurs à forte conformité, offrant un chiffrement préconfiguré et des pistes d'audit.

La répartition de la croissance souligne la transition architecturale vers l'informatique distribuée. À mesure que les appareils riches en capteurs poussent la télémétrie directement dans les caches en périphérie, les services de mise en réseau connaissent un élan disproportionné. Pendant ce temps, les services de calcul défendent leur part en intégrant des accélérateurs personnalisés, tels que les machines virtuelles A3 Ultra de Google qui améliorent la bande passante GPU à GPU pour les positions d'IA générative, des offres groupées qui combinent mise en réseau, calcul et stockage sous des SLA unifiés, permettant aux clients d'adopter des ressources composables dans l'ensemble du marché des services d'infrastructure cloud sans dépendance vis-à-vis d'un fournisseur.

Par modèle de déploiement : l'accélération hybride défie la domination publique

Le cloud public a conservé 90,35 % de part en 2025 et reste le point d'entrée par défaut pour les programmes numériques en champ libre. Cependant, le modèle hybride devrait croître à un TCAC de 26,35 %, ajoutant de la flexibilité pour les charges de travail sensibles aux données. La part du marché des services d'infrastructure cloud attribuable aux environnements hybrides devrait doubler d'ici 2031, les entreprises déployant des extensions privées dans des sites de colocation. Les agences fédérales ont déjà réduit leur utilisation exclusive de centres de données de 27 % à 5 % en trois ans, soulignant la migration irréversible hors des configurations héritées.

Les stratégies hybrides résolvent les préoccupations de souveraineté et de latence en plaçant les données sensibles sur des clouds privés tout en consommant de la capacité en rafale dans les régions publiques. L'orchestration de ces schémas est complexe ; c'est pourquoi IBM a acquis HashiCorp pour 6,4 milliards USD afin d'intégrer l'automatisation Terraform dans son portefeuille et de simplifier la portabilité des flux de travail. À mesure que les standards d'orchestration se consolident, la taille du marché des services d'infrastructure cloud liée aux solutions hybrides s'accélère, apportant de nouveaux revenus aux intégrateurs de systèmes et aux fournisseurs de gestion multicloud.

Par taille d'organisation : la démocratisation des PME s'accélère

Les grandes entreprises ont contribué à 60,42 % des dépenses de 2025 en poursuivant des architectures multi-régions prenant en charge des applications critiques. Pourtant, les PME représentent l'expansion la plus rapide à un TCAC de 20,75 %, comblant la fracture numérique à mesure que les fournisseurs déploient des consoles guidées par assistant et une facturation en devise locale. La taille du marché des services d'infrastructure cloud pour les PME devrait se multiplier jusqu'en 2031 grâce à un intégration simplifiée, des contrôles de coûts assistés par l'IA et des programmes de formation communautaires. Les entreprises du Nigeria favorisent de plus en plus les clouds nationaux offrant une tarification en naira et un stockage de données dans le pays, mettant en évidence l'adaptation régionale.

Des obstacles persistants subsistent. La recherche de l'OCDE montre que seulement 41 % des PME utilisent une quelconque forme d'informatique en nuage, freinées par des lacunes en matière d'expertise et de fiabilité du réseau. Les fournisseurs répondent avec des offres groupées de sécurité gérée, des modèles de conformité préconfigurés et des crédits promotionnels réservés aux startups, assurant des afflux soutenus de nouvelles charges de travail dans le marché des services d'infrastructure cloud.

Par secteur d'utilisation final : la transformation des soins de santé montre la voie

Les utilisateurs IT et télécommunications ont dominé avec 23,65 % des revenus de 2025, tirant parti de cultures DevOps matures et de mises à niveau continues des réseaux. Les soins de santé et les sciences de la vie devraient croître à un TCAC de 24,38 %, dépassant les leaders traditionnels à mesure que les dossiers de santé électroniques, l'imagerie médicale et les ensembles de données de médecine de précision migrent vers des enclaves cloud conformes à la loi HIPAA. Les dépenses moyennes des hôpitaux en matière de cloud s'élèvent déjà à 38 millions USD par an. La taille du marché des services d'infrastructure cloud liée aux soins de santé est prête à se développer à mesure que les modèles d'IA améliorent la précision diagnostique en oncologie et en radiologie.

L'adoption dans les soins de santé souligne la nécessité d'une gouvernance stricte des données. Les solutions souveraines gagnent du terrain là où les réglementations sur la confidentialité des patients interdisent le traitement transfrontalier. Les fournisseurs répondent avec des services de gestion des clés verrouillés par région et des capacités d'audit satisfaisant les régulateurs, renforçant la tendance à la verticalisation au sein du marché des services d'infrastructure cloud. Les charges de travail BFSI, retail et du secteur public suivent des trajectoires similaires, bien qu'à des taux de croissance plus modérés, contraints par les exigences de refactorisation des applications héritées.

Analyse géographique

L'Amérique du Nord a contrôlé 46,28 % des revenus de 2025, reflétant la maturité approfondie du cloud d'entreprise et les investissements à grande échelle dans l'IA par les hyperscalers. Amazon a réservé plus de 30 milliards USD pour de nouveaux centres de données en Pennsylvanie et en Caroline du Nord, créant 1 750 postes qualifiés. Meta s'est engagée à investir 10 milliards USD dans une installation en Louisiane qui nécessitera trois centrales électriques supplémentaires, captant les charges de travail d'inférence d'IA en expansion. Les limitations du réseau électrique constituent un obstacle croissant : les délais de mise en service de nouvelles capacités s'étendent désormais jusqu'à sept ans, obligeant les opérateurs à négocier des contrats d'énergie renouvelable et à explorer des partenariats nucléaires. Malgré ces contraintes, le marché des services d'infrastructure cloud reste ancré dans la région grâce à la demande soutenue des entreprises du Fortune 500 et aux programmes numériques avancés du secteur public.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC prévu de 23,41 % jusqu'en 2031. Le marché régional des centres de données pourrait atteindre 30,69 milliards USD d'ici 2029, porté par la prolifération de l'IoT et l'adoption de la 5G. L'Inde prévoit 850 MW de capacité supplémentaire d'ici 2026, avec AWS s'engageant à investir 12,7 milliards USD en Asie. La région de Johor Bahru en Malaisie dispose de 1,6 GW d'alimentation active et pourrait dépasser Singapour comme principal pôle du Sud-Est asiatique, bien que la demande projetée de 5 GW d'ici 2035 pèse sur les objectifs de durabilité. La capacité agrégée de l'ASEAN pourrait quintupler pour atteindre 7 589 MW d'ici 2028, positionnant les fournisseurs régionaux aux côtés des acteurs mondiaux établis. Cet élan cimente l'Asie-Pacifique comme l'épicentre des nouveaux déploiements de charges de travail, élargissant le marché des services d'infrastructure cloud à un rythme record.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent des parts plus petites mais stratégiques. La croissance européenne est centrée sur des cadres de cloud souverain conformes au RGPD et à la prochaine loi européenne sur les données (EU Data Act) Lexology. Le secteur cloud africain, évalué à plus de 600 milliards USD et croissant de 25 à 30 % par an, se débat avec les lois de résidence des données et les infrastructures locales limitées. Des opérateurs comme Africa Data Centres ajoutent des points de présence régionaux tandis que la couverture satellite de Starlink dans 15 nations africaines offre une connectivité alternative en dernier kilomètre. Ces initiatives élargissent collectivement l'empreinte du marché des services d'infrastructure cloud vers des territoires précédemment mal desservis.

Paysage concurrentiel

Le marché des services d'infrastructure cloud présente des caractéristiques oligopolistiques, AWS, Microsoft et Google Cloud contrôlant collectivement 62 % des revenus mondiaux au T1 2025 CRN. AWS maintient son leadership à 29 %, bien que trois trimestres consécutifs de croissance inférieure au consensus indiquent des défis de maturité. La différenciation concurrentielle se concentre sur la performance d'IA ; les instances A3 Ultra de Google et le silicium personnalisé Azure Maia de Microsoft ciblent les charges de travail d'entraînement à haut débit, tandis qu'Oracle positionne un supercluster de 131 000 GPU pour les clients HPC.

Les fournisseurs régionaux gagnent des parts en répondant aux lacunes de souveraineté et de latence. Huawei Cloud Stack a enregistré une croissance de revenus de 77 % en 2023 et a plus que doublé ses ventes de cloud hybride, capitalisant sur les vents favorables géopolitiques. De nouveaux « néoclouds d'IA » tels que CoreWeave et Lambda Labs se concentrent sur la location de GPU, avec des prévisions de dépenses de 32 milliards USD d'ici 2027. Les fusions-acquisitions remodèlent les outils : IBM a finalisé l'acquisition de HashiCorp pour 6,4 milliards USD afin de renforcer l'automatisation multicloud. L'activité de brevets augmente à mesure que les hyperscalers verrouillent la propriété intellectuelle de traitement distribué et accordent des licences croisées pour éviter les litiges.

Les investissements stratégiques dépassent 100 milliards USD annuellement à mesure que les fournisseurs s'empressent de sécuriser des terrains, de l'énergie et un approvisionnement en puces. EdgeCore a réservé 17 milliards USD pour un campus en Virginie, et le groupe SK ainsi qu'AWS ont alloué 4 milliards USD pour un complexe de 60 000 GPU en Corée du Sud. La nature gourmande en ressources des fermes d'IA de nouvelle génération accentue les barrières à l'entrée, renforçant un récit de forte concentration de marché dans l'ensemble du marché des services d'infrastructure cloud.

Leaders du secteur des services d'infrastructure cloud

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a annoncé un investissement de 13 milliards USD dans des centres de données australiens, associé à trois parcs solaires pour alimenter les opérations.

- Juin 2025 : EdgeCore a dévoilé un campus de centres de données de 17 milliards USD en Virginie pour répondre à la demande hyperscale.

- Juin 2025 : Le groupe SK et AWS ont lancé un projet de 4 milliards USD pour le plus grand centre de données d'IA de Corée du Sud, comprenant 60 000 GPU et une capacité de 1 GW.

- Mai 2025 : IBM a finalisé l'acquisition de HashiCorp pour 6,4 milliards USD après l'autorisation de la CMA.

Périmètre du rapport sur le marché mondial des services d'infrastructure cloud

Les services d'infrastructure cloud constituent une offre d'informatique dans laquelle le fournisseur offre un accès à la demande aux ressources informatiques telles que la mise en réseau, le stockage et les serveurs. Dans l'infrastructure des fournisseurs, les clients exécutent leurs plateformes et applications. Cela fournit une ressource matérielle flexible pouvant évoluer en fonction des besoins de stockage et de traitement.

Le marché des services d'infrastructure cloud est segmenté par type de service, modèle de déploiement (Cloud Public, Cloud Privé, Cloud Hybride), taille d'organisation (Petites et Moyennes Entreprises (PME), Grandes entreprises), secteur d'utilisation final (BFSI, IT et télécommunications, Retail et biens de consommation, Fabrication, Soins de santé et sciences de la vie, Gouvernement et secteur public) et géographie (Amérique du Nord, Europe, Asie-Pacifique).

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Calcul en tant que Service |

| Stockage en tant que Service |

| Mise en réseau en tant que Service |

| Autres types de services (DaaS, hébergement géré) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| IT et télécommunications |

| BFSI |

| Retail |

| Soins de santé et sciences de la vie |

| Gouvernement |

| Autres secteurs d'utilisation final |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de service | Calcul en tant que Service |

| Stockage en tant que Service | |

| Mise en réseau en tant que Service | |

| Autres types de services (DaaS, hébergement géré) | |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisation final | IT et télécommunications |

| BFSI | |

| Retail | |

| Soins de santé et sciences de la vie | |

| Gouvernement | |

| Autres secteurs d'utilisation final | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services d'infrastructure cloud ?

Le marché a atteint 377,07 milliards USD en 2026 et devrait atteindre 871,48 milliards USD d'ici 2031 à un TCAC de 18,21 %.

Quel type de service domine les revenus aujourd'hui ?

Le Calcul en tant que Service a détenu 45,72 % des revenus de 2025, reflétant la demande des entreprises en puissance de traitement élastique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements massifs dans la 5G, la capacité des centres de données et les programmes numériques gouvernementaux propulsent un TCAC régional de 23,41 % jusqu'en 2031.

Comment les réglementations sur la souveraineté affectent-elles les stratégies cloud ?

Les nouvelles lois telles que la loi européenne sur les données (EU Data Act) imposent le stockage des données en région et la portabilité sans frais, orientant les charges de travail vers les clouds souverains et les déploiements hybrides.

Quelle est la principale contrainte à la croissance du marché ?

Les pénuries persistantes de GPU avancés et de puces de mémoire à haute bande passante, combinées aux goulots d'étranglement de la chaîne d'approvisionnement, limitent l'expansion des capacités et ralentissent le lancement de nouvelles régions.

Quel secteur connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les soins de santé et les sciences de la vie devraient enregistrer un TCAC de 24,38 % à mesure que les hôpitaux migrent les dossiers de santé électroniques et les diagnostics assistés par l'IA vers des plateformes cloud conformes.

Dernière mise à jour de la page le: