Taille et parts du marché de l'infrastructure en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 225.47 Milliards de dollars |

| Taille du Marché (2031) | 551.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'infrastructure en tant que service par Mordor Intelligence

La taille du marché de l'infrastructure en tant que service devrait croître de 188,56 milliards USD en 2025 à 225,47 milliards USD en 2026 et devrait atteindre 551,08 milliards USD d'ici 2031 à un TCAC de 19,58 % sur la période 2026-2031.

La demande liée à l'entraînement de l'IA générative, l'accélération des migrations hybrides en entreprise et les dépenses d'investissement des hyperscalers dépassant 250 milliards USD par an soutiennent cette trajectoire. Les conceptions de centres de données à refroidissement liquide, les déploiements en périphérie supportant la latence 5G et les initiatives d'IA souveraine maintiennent collectivement des niveaux d'investissement élevés. La concurrence s'intensifie alors que les hyperscalers cherchent à accroître leur capacité régionale tandis que les fournisseurs nationaux tirent parti des mandats de résidence des données. Les contrats d'achat d'énergie renouvelable s'allongent en durée et en volume, car les opérateurs doivent atténuer les contraintes du réseau électrique et respecter des objectifs de durabilité de plus en plus stricts. Collectivement, ces forces propulsent le marché des infrastructures cloud vers sa prochaine phase de croissance géographiquement distribuée et prête pour l'IA.

Principaux enseignements du rapport

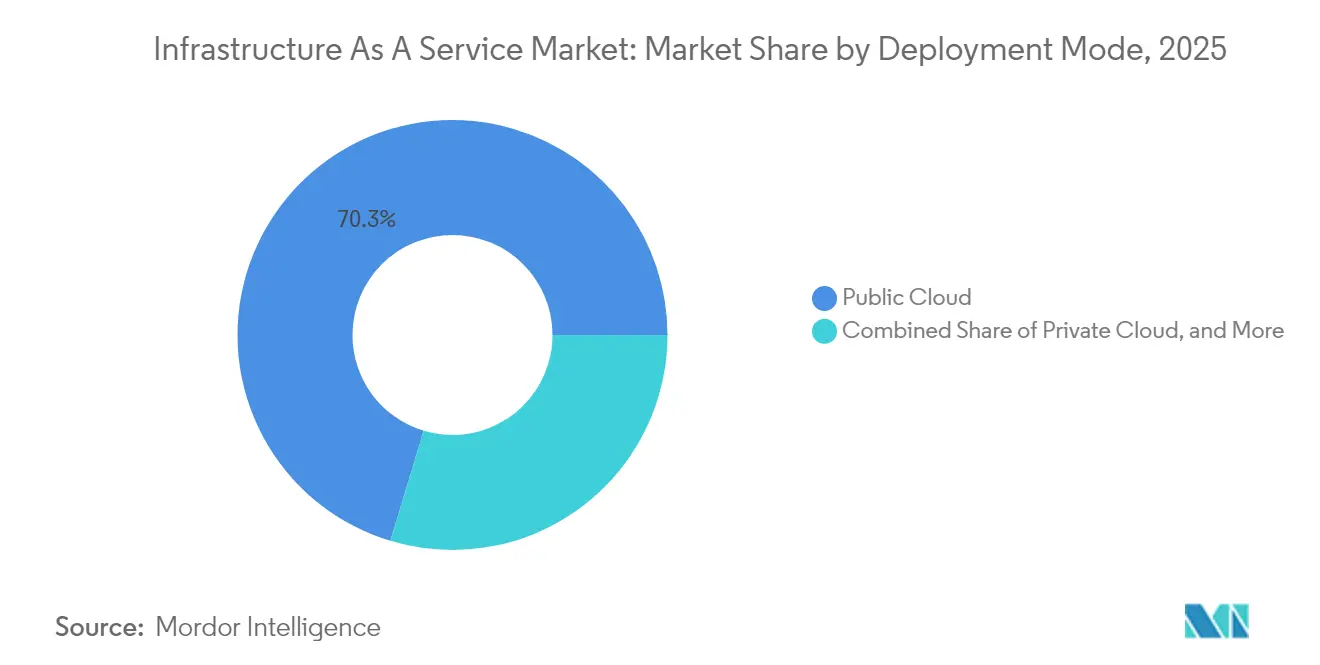

- Par mode de déploiement, le cloud public a dominé avec 70,34 % de la part de marché des infrastructures cloud en 2025, tandis que le cloud hybride devrait progresser à un TCAC de 23,68 % jusqu'en 2031.

- Par type de service, le calcul en tant que service représentait 42,44 % de la taille du marché des infrastructures cloud en 2025 ; la base de données / analytique en tant que service devrait se développer à un TCAC de 27,21 % entre 2026 et 2031.

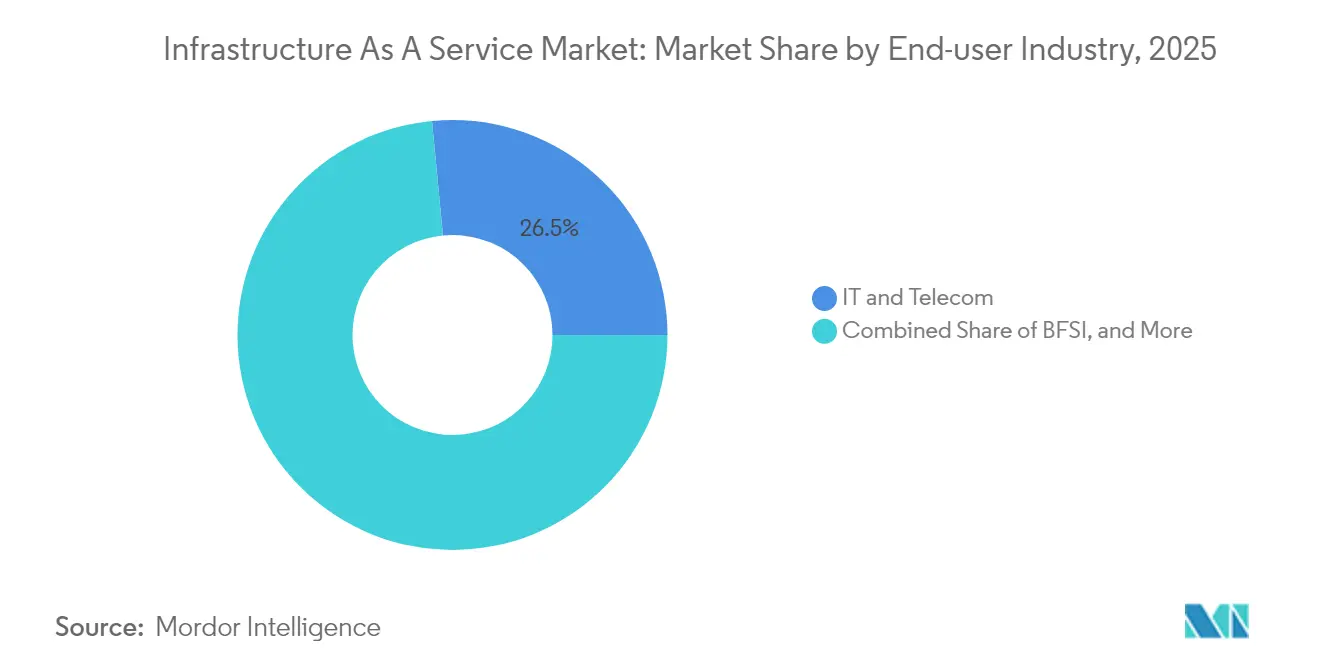

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient 26,52 % de la part des revenus du marché des infrastructures cloud en 2025 ; la fabrication et l'automobile est positionnée pour le TCAC le plus rapide de 24,33 % jusqu'en 2031.

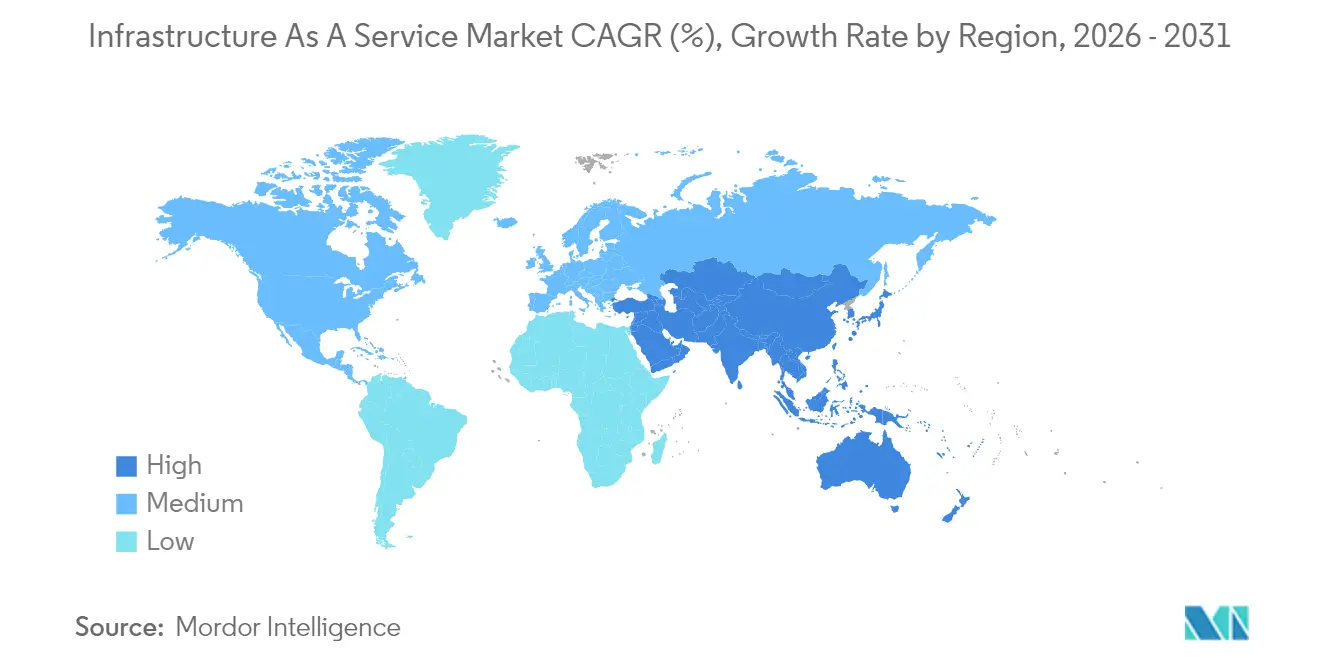

- Par géographie, l'Asie-Pacifique a capturé 42,86 % de la taille du marché des infrastructures cloud en 2025 et continue d'afficher le TCAC le plus élevé de 21,02 % jusqu'en 2031.

- Amazon Web Services, Microsoft Azure et Google Cloud ont maintenu une part combinée de 62 % de la capacité hyperscale mondiale en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'infrastructure en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la demande en infrastructures d'IA générative | +6.20% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pic de migration hybride et multi-cloud en entreprise | +4.80% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Course aux dépenses d'investissement des hyperscalers (> 250 milliards USD en 2025) | +5.10% | Mondial, axé sur l'expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences de latence de la périphérie vers le cœur à l'ère de la 5G | +2.30% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie verte à long terme ouvrant de nouveaux sites de centres de données | +1.20% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| « Bacs à sable d'IA souveraine » gouvernementaux imposant des nœuds d'infrastructure en tant que service locaux | +1.80% | Asie-Pacifique et Union européenne, adoption sélective en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande en infrastructures d'IA générative

Les clusters d'entraînement de l'IA générative nécessitent des baies de GPU consommant 700 W par puce, faisant passer l'adoption du refroidissement liquide de 10 % des salles de données en 2024 à environ 20 % en 2025. Les hyperscalers repensent désormais leurs campus autour de baies refroidies par liquide de 1 MW, en standardisant la distribution d'énergie en courant continu 400 V pour réduire les pertes de conversion, [3]Rich Miller, « Le projet Mt. Diablo standardise le courant continu 400 V », Data Center Frontier, datacenterfrontier.comDataCenterFrontier. Les entreprises suivent la tendance : près de 40 % des opérateurs de centres de données prévoient d'utiliser le refroidissement liquide d'ici 2026 pour héberger des charges de travail d'IA. Ces évolutions techniques reconfigurent les plans des installations, faisant des conceptions prêtes pour l'IA une exigence par défaut sur l'ensemble du marché des infrastructures cloud.

Pic de migration hybride et multi-cloud en entreprise

Les organisations répartissent désormais leurs charges de travail sur plusieurs clouds pour équilibrer coûts et conformité. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD en 2024 approfondit l'automatisation de l'orchestration multi-cloud. Le partenariat multi-cloud entre Oracle et Google élimine les frais de sortie pour Oracle Database dans les régions Google, supprimant un obstacle de longue date à la portabilité des charges de travail. L'adoption dans le secteur bancaire est particulièrement forte : 70 % des établissements ont dépassé la phase pilote, stimulés par les règles de résidence des données et les tests de résilience opérationnelle.[2]Étude Birlasoft sur le cloud bancaire 2025, birlasoft.com À mesure que les modèles hybrides se développent, les prestataires de services spécialisés trouvent de nouvelles sources de revenus dans le conseil en gouvernance et en sécurité, renforçant un cercle vertueux pour le marché des infrastructures cloud.

Course aux dépenses d'investissement des hyperscalers dépassant 250 milliards USD

Amazon, Microsoft et Google ont ensemble dépassé 250 milliards USD de dépenses en capital en 2025, creusant des fossés régionaux pour les services d'IA. L'engagement de 15 milliards USD d'AWS pour son expansion au Japon sert des clients tels que Nomura et Asahi Group. Un partenariat d'infrastructure d'IA de 100 milliards USD ancré par Microsoft et BlackRock signale un modèle de consortium pour la mise en commun des actifs énergétiques et de calcul.[1]« Limites thermiques du NVIDIA H100 », ScienceDirect, sciencedirect.com L'investissement de 8 milliards USD d'Oracle au Japon souligne comment les clauses de souveraineté dictent désormais l'emplacement des installations. Ces investissements amplifient les économies d'échelle qui maintiennent les concurrents plus modestes à distance, mais ils engagent également les hyperscalers dans de longs cycles d'actifs vulnérables aux évolutions réglementaires.

Exigences de latence de la périphérie vers le cœur à l'ère de la 5G

Les temps de réponse inférieurs à 10 millisecondes exigés par les véhicules autonomes et les usines intelligentes nécessitent des nœuds en périphérie à proximité des utilisateurs. L'iFactory de BMW fait tourner des boucles de contrôle qualité en temps réel sur de tels nœuds. Les opérateurs de télécommunications déploient le cœur 5G en tant que service, fourni conjointement par Ericsson et Google Cloud dans 42 régions, pour accélérer le déploiement. Des fournisseurs régionaux comme EdgeConneX développent des micro-centres de données qui complètent les parcs hyperscale. À mesure que la 5G se densifie, les actifs en périphérie s'intègrent dans la planification courante, étendant le marché des infrastructures cloud vers des topologies distribuées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes croissantes du réseau électrique | -3.20% | Mondial, aigu en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Conflits de souveraineté des données et d'extraterritorialité | -2.10% | Union européenne et Asie-Pacifique, impact sélectif en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intensité capitalistique des modernisations pour le refroidissement liquide | -1.50% | Marchés de niveau 1 mondiaux | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance pour les campus hyperscale de plus de 100 MW | -0.7% | Mondial, impact maximal en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes croissantes du réseau électrique

Les centres de données représentaient déjà 4,4 % de la consommation électrique américaine en 2023 ; cette part pourrait atteindre 12 % d'ici 2028, mettant à rude épreuve les réseaux électriques vieillissants. La Virginie du Nord et le Texas, autrefois des pôles de premier plan, rationalisent désormais les allocations de mégawatts, poussant les opérateurs vers l'Indiana ou le Mississippi pour trouver de nouvelles capacités. L'Irlande anticipe jusqu'à 70 % de sa puissance nationale dirigée vers les charges numériques d'ici 2030, ce qui entraîne des moratoires dans certains comtés. Les opérateurs répondent avec le refroidissement par immersion qui réduit la consommation d'énergie des installations de 95 %, mais ces modernisations nécessitent de nouveaux capitaux et des délais de construction prolongés. La limitation de l'électricité freine donc l'expansion à court terme du marché des infrastructures cloud.

Conflits de souveraineté des données et d'extraterritorialité

La loi européenne sur la résilience opérationnelle numérique (DORA) oblige les entreprises financières à conserver une visibilité opérationnelle sur l'informatique externalisée, poussant les charges de travail vers des zones sous contrôle national. Le programme chinois « Données de l'Est, Calcul de l'Ouest » alloue 400 milliards CNY annuellement aux clusters intérieurs, cloisonnant les données nationales. Le Japon accorde des subventions pour les installations décentralisées répondant aux mandats de traitement local. Chaque régime fragmente les pools de capacité, alourdit les charges de conformité et peut limiter les efficiences mondiales d'équilibrage de charge, tempérant la croissance du marché des infrastructures cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud hybride stimule la transformation des entreprises

Le cloud public détenait 70,34 % des revenus en 2025, reflet d'une migration décennale hors des infrastructures sur site. Le segment hybride enregistre cependant le TCAC le plus rapide de 23,68 % jusqu'en 2031, car les secteurs réglementés combinent le contrôle sur site avec l'échelle hors site. Les leaders des services financiers créditent les configurations hybrides pour atteindre les objectifs d'expérience client tout en réussissant les audits réglementaires. La taille du marché des infrastructures cloud pour les déploiements hybrides devrait atteindre 163,4 milliards USD d'ici 2031, soulignant son rôle dans l'équilibrage des charges de travail sensibles à la latence et critiques en matière de conformité.

Une forte augmentation des options de connectivité privée telles qu'AWS Outposts et Azure Stack soutient cette vague hybride. La région Google Cloud privée du CME Group à Aurora illustre comment les transactions critiques restent locales tout en tirant parti des outils du cloud public. Les logiciels d'orchestration multidimensionnels — renforcés par l'accord IBM-HashiCorp — réduisent les barrières de complexité. À mesure que la maturité augmente, le secteur des infrastructures cloud considère de plus en plus les décisions de déploiement comme un exercice de portefeuille plutôt qu'un choix binaire.

Par type de service : la base de données et l'analytique accélèrent l'adoption de l'IA

Les services de calcul sont restés l'ancre des revenus à 42,44 % en 2025, mais les services de base de données et d'analytique connaissent la croissance la plus rapide avec un TCAC de 27,21 %. L'essor de ce segment reflète le pivot des entreprises de la consommation d'infrastructure vers la génération d'informations. Les prestataires de soins de santé recherchent des modèles prédictifs pour les parcours patients, tandis que les fabricants déploient l'analytique pour la télémétrie des équipements. La part de marché des infrastructures cloud pour la base de données en tant que service est prévue à 32,24 % d'ici 2031, à mesure que la prolifération de l'entraînement des modèles d'IA s'accélère.

Les services complémentaires — stockage, réseau et reprise après sinistre — se développent régulièrement car les pipelines d'IA nécessitent des chemins de données résilients. L'hébergement géré persiste pour les charges de travail aux besoins de performance déterministes. Dans l'ensemble, ces niveaux renforcent le marché des infrastructures cloud en tant que chaîne de valeur stratifiée où les services d'ordre supérieur captent les marges même si le calcul de base se banalise.

Par secteur d'utilisation final : la numérisation de l'industrie manufacturière s'accélère

L'informatique et les télécommunications commandent toujours 26,52 % des dépenses de 2025 grâce aux mises à niveau continues des plateformes. La fabrication et l'automobile affichent cependant un TCAC de 24,33 %, propulsé par les feuilles de route Industrie 4.0 et la télémétrie des véhicules connectés. BMW, Toyota et les fabricants de véhicules électriques émergents s'appuient sur l'analytique en temps réel pour la qualité de production et les simulations de conduite autonome. Par conséquent, la taille du marché des infrastructures cloud alignée sur les charges de travail manufacturières est en passe de dépasser 108,7 milliards USD d'ici 2031.

Le BFSI, la santé et les médias maintiennent chacun des trajectoires saines, portées respectivement par la banque mobile, la médecine de précision et la demande de streaming. La numérisation gouvernementale, illustrée par la stratégie Fulcrum du Département de la Défense américain, assure la participation du secteur public. Dans l'ensemble, l'élargissement de l'adoption verticale renforce le profil de croissance structurelle du marché des infrastructures cloud.

Analyse géographique

L'Asie-Pacifique détient 42,86 % des revenus mondiaux en 2025 et maintient le TCAC le plus rapide de 21,02 % alors que les programmes d'IA souveraine en Chine, au Japon et en Inde canalisent des subventions vers les clouds nationaux. L'initiative chinoise « Données de l'Est, Calcul de l'Ouest » seule achemine 400 milliards CNY annuellement vers huit méga-clusters, redistribuant le calcul vers l'intérieur des terres et réduisant la congestion côtière. Le Japon approche 2 000 milliards JPY (13,4 milliards USD) en valeur de centres de données d'ici 2030, soutenu par les engagements de 15 milliards USD d'AWS et de 8 milliards USD d'Oracle. L'Inde bénéficie de l'expansion de 1,5 milliard USD de NTT et d'incitations fiscales locales favorisant les infrastructures numériques.

L'Amérique du Nord reste la deuxième base en importance, mais voit sa croissance relative ralentir à mesure que les pôles historiques arrivent à saturation. Les contraintes énergétiques redirigent les projets vers des États moins exploités : AWS réserve 11 milliards USD pour l'Indiana, Compass pose les fondations d'un campus de 10 milliards USD dans le Mississippi, et STACK s'engage pour plus de 1 GW en Virginie du Nord. Le programme Ambition numérique du Canada accélère l'adoption du cloud fédéral, propulsé par le rôle de courtage de Services partagés Canada.

L'Europe équilibre la demande avec des objectifs de neutralité carbone. Des réglementations telles que DORA obligent les entreprises financières à diversifier leurs fournisseurs, tandis que les plafonds d'énergie nationaux limitent la capacité dans les sites traditionnels comme Dublin et Amsterdam. Des métropoles alternatives — Berlin, Varsovie, Oslo, Zurich, Milan, Vienne et Marseille — émergent grâce à des réseaux électriques renouvelables et des régimes d'autorisation favorables. L'objectif de l'Union européenne de centres de données à zéro émission de carbone d'ici 2030 stimule les investissements dans les systèmes de réutilisation de la chaleur et les raccordements à l'éolien offshore, façonnant la prochaine phase du marché des infrastructures cloud.

Paysage concurrentiel

Trois hyperscalers, AWS, Microsoft Azure et Google Cloud, détiennent collectivement 62 % de la capacité hyperscale installée, mais la fragmentation réglementaire offre des ouvertures stratégiques aux challengers régionaux. Les dépenses d'investissement dépassent 250 milliards USD, créant des barrières à l'entrée élevées, mais engageant également les acteurs en place dans de longs cycles d'actifs que des entreprises locales agiles peuvent exploiter. NEXTDC et CapitaLand ciblent la demande souveraine avec des installations optimisées pour la conformité nationale. En Corée du Sud, SK Group et AWS cofinancent un campus d'IA de 1 GW, soulignant les modèles de coentreprise qui combinent influence locale et échelle mondiale.

L'innovation se concentre sur le refroidissement liquide et par immersion pour héberger des clusters de GPU tout en réduisant la consommation d'énergie. Vantage Data Centers alloue 1,4 milliard EUR pour des sites européens prêts pour l'IA, tandis que CyrusOne pilote des ratios PUE inférieurs à 1,03. Les acteurs en périphérie, dont EdgeConneX, construisent des sites régionaux de 10 à 30 MW pour satisfaire les contraintes de latence 5G absentes des architectures traditionnelles en étoile. Les différenciateurs de durabilité tels que la correspondance renouvelable 24h/24 et 7j/7 et la réutilisation de la chaleur résiduelle figurent désormais dans les listes de contrôle des appels d'offres, ajoutant de la complexité au positionnement concurrentiel sur le marché des infrastructures cloud

Leaders du secteur de l'infrastructure en tant que service

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Cloud Infrastructure (OCI)

IBM Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SK Group et AWS ont dévoilé des plans pour le plus grand centre de données d'IA de Corée du Sud à Ulsan avec 60 000 GPU et une feuille de route de 1 GW.

- Juin 2025 : Ericsson et Google Cloud ont lancé le cœur 5G de qualité opérateur en tant que service dans 42 régions.

- Mars 2025 : BlackRock a étendu son partenariat d'infrastructure d'IA à 100 milliards USD avec NVIDIA et xAI à bord.

- Février 2025 : Vantage Data Centers a alloué 1,4 milliard EUR pour son expansion en Europe, au Moyen-Orient et en Afrique.

Portée du rapport sur le marché mondial de l'infrastructure en tant que service

L'infrastructure en tant que service est un type de cloud computing qui fournit des ressources informatiques virtualisées via Internet. Il s'agit d'un modèle de service qui fournit une infrastructure informatique pour soutenir les opérations des entreprises. L'infrastructure en tant que service est l'une des couches de la plateforme de cloud computing dans laquelle l'organisation cliente externalise son infrastructure informatique telle que les serveurs, la mise en réseau, le traitement, le stockage, les machines virtuelles et d'autres ressources.

Le marché de l'infrastructure en tant que service est segmenté par mode de déploiement (cloud public, cloud privé, cloud hybride), service (hébergement géré, reprise après sinistre en tant que service (DRaaS), communication en tant que service (CaaS), base de données en tant que service (DBaaS), stockage en tant que service (SaaS)), secteur d'utilisation final (BFSI, informatique et télécommunications, santé, médias et divertissement, commerce de détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Calcul en tant que service (CaaS) |

| Stockage en tant que service (STaaS) |

| Réseau et CDN |

| Base de données / analytique en tant que service (DBaaS) |

| Reprise après sinistre en tant que service (DRaaS) |

| Hébergement géré / cloud dédié |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Médias et divertissement |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Fabrication et automobile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par type de service | Calcul en tant que service (CaaS) | ||

| Stockage en tant que service (STaaS) | |||

| Réseau et CDN | |||

| Base de données / analytique en tant que service (DBaaS) | |||

| Reprise après sinistre en tant que service (DRaaS) | |||

| Hébergement géré / cloud dédié | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Fabrication et automobile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des infrastructures cloud d'ici 2031 ?

Il est prévu d'atteindre 551,08 milliards USD, avec un TCAC de 19,58 %.

Quelle région est en tête du marché des infrastructures cloud aujourd'hui ?

L'Asie-Pacifique a dominé avec une part de revenus de 42,86 % en 2025 et affiche également le TCAC le plus rapide de 21,02 % à l'avenir.

Pourquoi le cloud hybride croît-il plus vite que le cloud public ?

Les secteurs réglementés équilibrent latence, conformité et coût en conservant les charges de travail sensibles sur site tout en exploitant le cloud public pour l'élasticité, ce qui génère un TCAC de 23,68 % pour les déploiements hybrides.

Comment les contraintes d'alimentation électrique affectent-elles les nouvelles constructions de centres de données ?

La saturation du réseau dans les pôles historiques déplace l'expansion vers des régions disposant de capacités inexploitées, et les opérateurs adoptent de plus en plus le refroidissement liquide et les contrats d'achat d'énergie renouvelable à long terme pour gérer les limites énergétiques.

Quel type de service se développe le plus rapidement au sein des infrastructures cloud ?

La base de données / analytique en tant que service est en tête avec un TCAC de 27,21 % jusqu'en 2031, reflétant la demande des entreprises pour des informations pilotées par l'IA.

Quels mouvements stratégiques les hyperscalers effectuent-ils pour rester compétitifs ?

Ils investissent massivement dans des campus optimisés pour l'IA, collaborent sur l'approvisionnement en énergie renouvelable et forment des partenariats multi-cloud pour répondre aux exigences de souveraineté.

Dernière mise à jour de la page le: