Taille et part du marché des services d'infrastructure gérés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

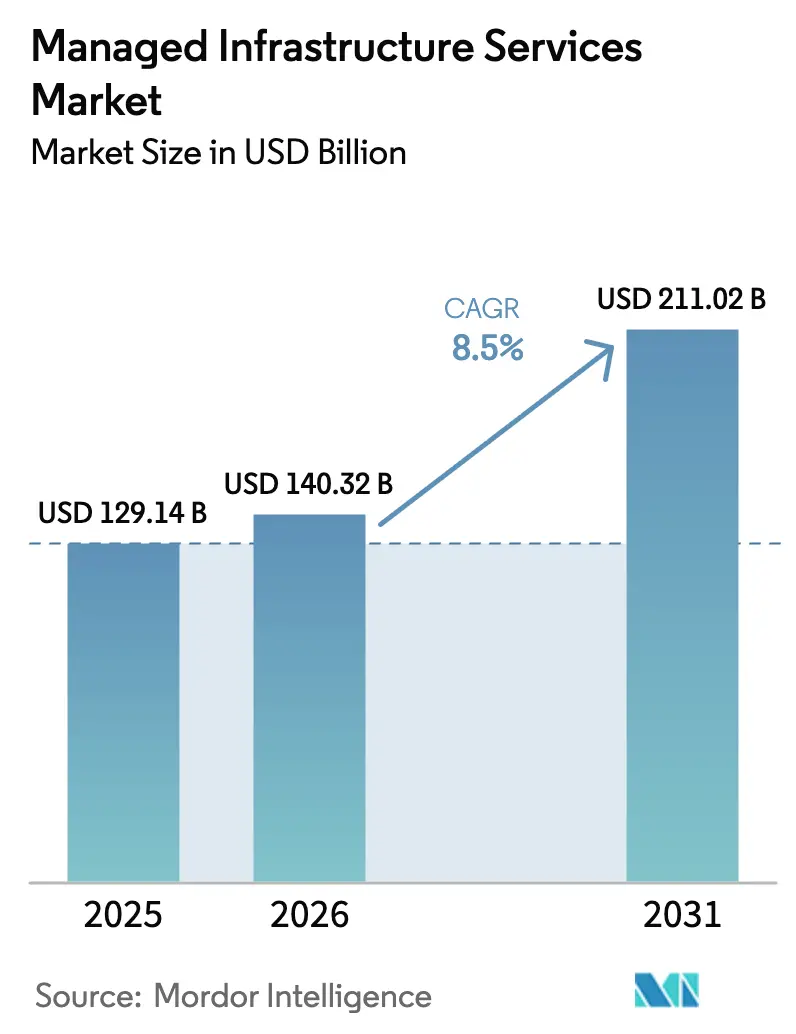

| Taille du Marché (2026) | 140.32 Milliards de dollars |

| Taille du Marché (2031) | 211.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

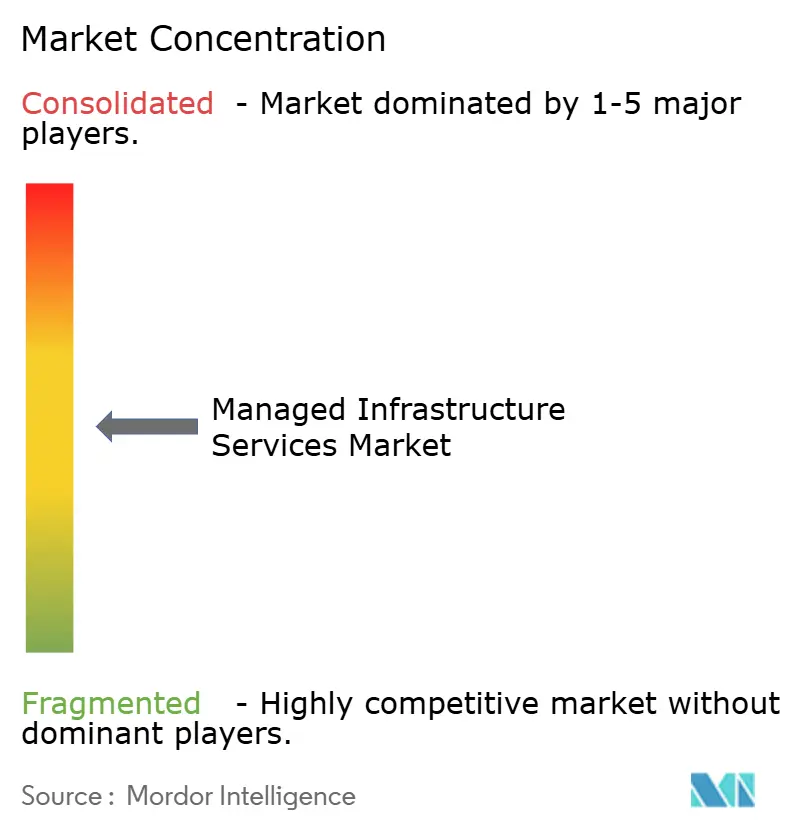

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'infrastructure gérés par Mordor Intelligence

La taille du marché des services d'infrastructure gérés devrait augmenter de 129,14 milliards USD en 2025 à 140,32 milliards USD en 2026 et atteindre 211,02 milliards USD d'ici 2031, avec un TCAC de 8,5 % sur la période 2026-2031. La transformation axée sur le cloud, la demande réglementaire en matière de résilience opérationnelle et un déficit croissant de compétences poussent les entreprises à externaliser leurs opérations d'infrastructure. La tarification à la consommation, l'observabilité unifiée et les architectures de sécurité à confiance zéro reconfigurent les contrats de services gérés, passant d'une gestion de tickets à forte intensité de main-d'œuvre à des accords liés aux résultats garantissant la latence, la disponibilité et la conformité. Les hyperscalers étendent leurs portefeuilles de l'infrastructure brute vers la gestion de la pile complète, comprimant les marges des fournisseurs traditionnels tout en ouvrant des canaux de revente et de co-innovation. L'informatique en périphérie, les cadres de cloud souverain et les accords de niveau de service liés à la durabilité émergent comme les prochains champs de bataille pour la différenciation. La concurrence par les prix se modère car la profondeur de l'automatisation, la posture de conformité et la portée de l'intégration remplacent l'échelle des effectifs comme critères d'approvisionnement.

Principaux enseignements du rapport

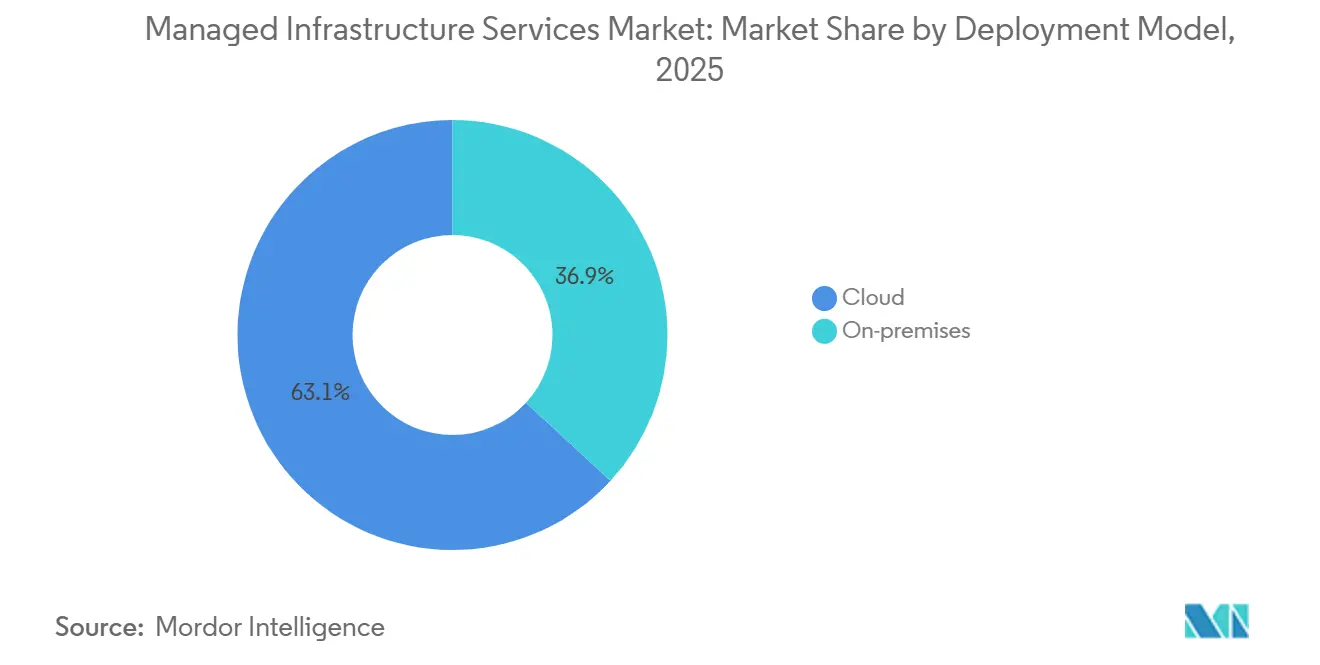

- Par modèle de déploiement, le cloud a capté 63,14 % des revenus de 2025, tandis que les installations sur site progressent à un TCAC de 8,2 % jusqu'en 2031.

- Par type de service, la gestion des serveurs a dominé avec 28,19 % de la part du marché des services d'infrastructure gérés en 2025 ; l'observabilité pilotée par l'IA devrait progresser à un TCAC de 11,81 % jusqu'en 2031.

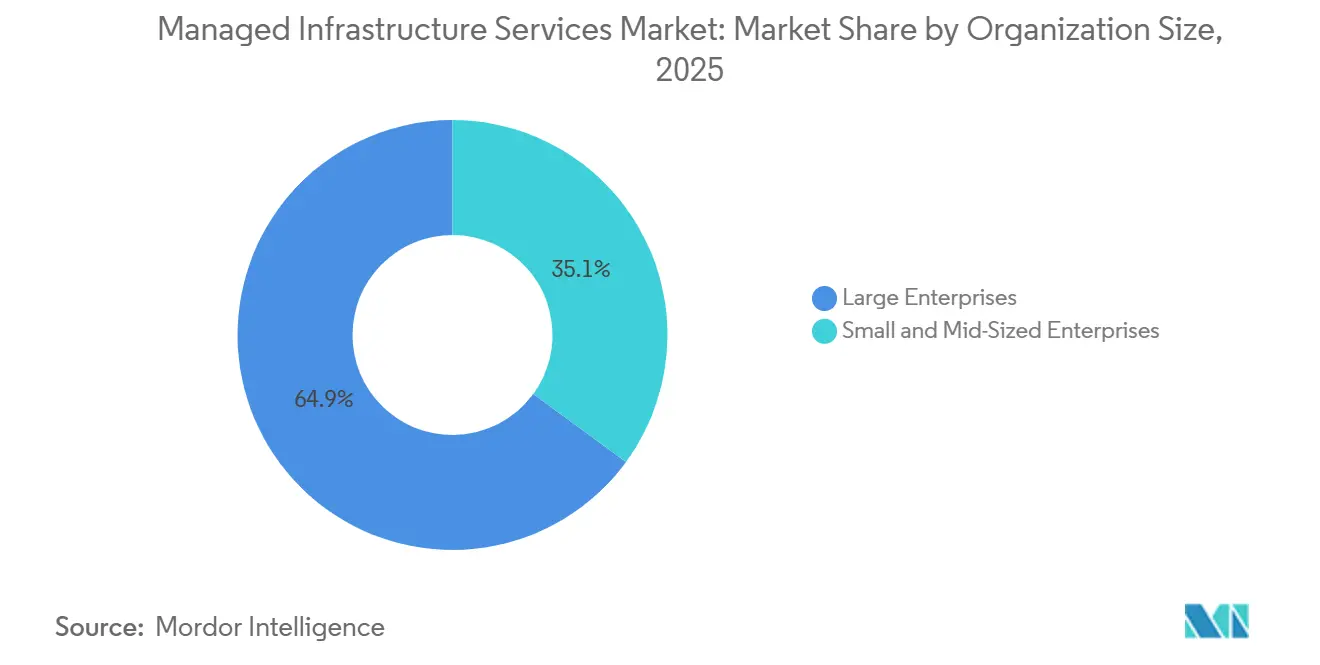

- Par taille d'organisation, les grandes entreprises détenaient 64,94 % de la taille du marché des services d'infrastructure gérés en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 9,11 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance représentaient 22,95 % de la part des revenus en 2025, tandis que la santé et les sciences de la vie enregistrent le TCAC le plus rapide à 11,43 % jusqu'en 2031.

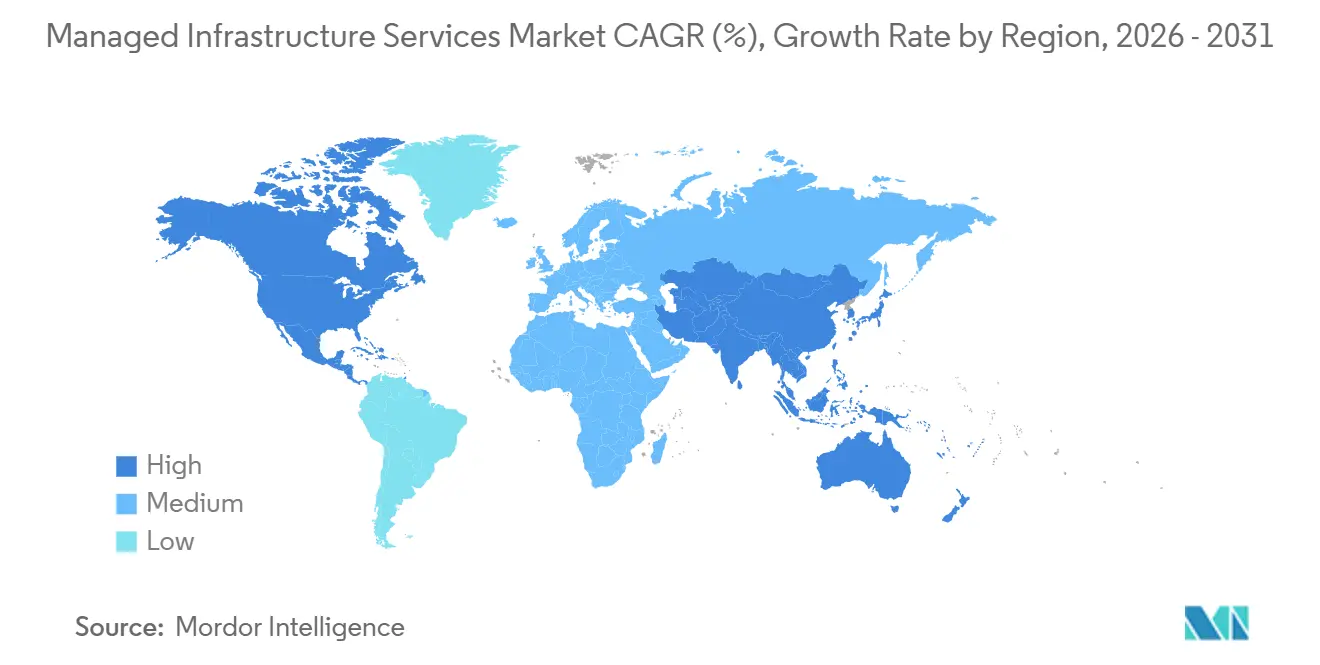

- Par géographie, l'Amérique du Nord a dominé avec 42,53 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services d'infrastructure gérés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers des modèles commerciaux Tout-en-tant-que-Service | +1.8% | Mondial, dynamique précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Modernisation accélérée des applications cloud natives | +1.6% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Besoin de cadres de sécurité à confiance zéro dans les environnements hybrides | +1.4% | Amérique du Nord et Europe, en expansion vers les pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Observabilité pilotée par l'IA et infrastructure auto-réparatrice | +1.5% | Mondial, adoption la plus élevée dans les secteurs de la technologie et des télécommunications | Court terme (≤ 2 ans) |

| Orchestration de la périphérie au cœur pour les déploiements de l'Industrie 4.0 | +1.2% | Corridors manufacturiers d'Asie-Pacifique, Allemagne, Midwest des États-Unis | Long terme (≥ 4 ans) |

| Obligations de durabilité favorisant l'externalisation des centres de données verts | +1.0% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des modèles commerciaux Tout-en-tant-que-Service

La tarification à l'usage s'est étendue des logiciels à l'infrastructure, permettant aux entreprises de substituer l'amortissement fixe par des coûts d'exploitation variables qui s'adaptent à la demande en temps réel. Les principales plateformes cloud ont approfondi la facturation à la seconde pour les services de stockage, de réseau et de base de données, supprimant les pénalités de durée minimale d'engagement de longue date.[1]Jeff Barr, "Nouvelle facturation à la seconde pour les instances EC2 et les volumes EBS," Amazon Web Services, aws.amazon.com L'examen au niveau du conseil d'administration du risque de concentration des fournisseurs a accéléré les stratégies multi-fournisseurs, et les prestataires de services gérés agrègent désormais les dépenses entre hyperscalers, colocation et sites en périphérie pour délivrer une facture unique qui associe les coûts à la valeur commerciale.

Modernisation accélérée des applications cloud natives

En 2025, les entreprises ont retiré plus de lignes COBOL qu'au cours de la décennie précédente dans son ensemble, marquant un changement significatif dans le paysage technologique alors que l'économie du « lift-and-shift » a évolué vers des microservices conteneurisés supervisés par Kubernetes. Cette transition met en évidence l'adoption croissante de solutions d'infrastructure modernisées visant à améliorer l'efficacité et l'évolutivité. En refactorisant leurs systèmes centraux, les banques de Singapour et d'Australie ont réalisé une réduction notable de 40 % des coûts d'infrastructure, ainsi que des améliorations de la latence des API à moins de 50 millisecondes, illustrant les avantages tangibles des efforts de modernisation.[2]Autorité monétaire de Singapour, "Lignes directrices sur la gestion des risques technologiques," mas.gov.sg Les prestataires de services gérés se distinguent dans ce marché en évolution en utilisant des guides de migration de type industriel. Ces guides intègrent les contrôles ISO 27001 aux pratiques d'ingénierie de fiabilité des sites, garantissant que leurs environnements sont non seulement optimisés pour la performance, mais également entièrement préparés pour les audits, répondant ainsi à des normes strictes de conformité et d'exploitation.

Besoin de cadres de sécurité à confiance zéro dans les environnements hybrides

En 2023, une violation par rançongiciel a exploité un seul identifiant VPN, soulignant les vulnérabilités significatives inhérentes aux défenses périmètriques.[3]Rédaction du Financial Times, "Une entreprise européenne de logistique touchée par un rançongiciel via une violation VPN," ft.com Cet incident très médiatisé a servi de signal d'alarme pour les organisations et les assureurs, incitant ces derniers à imposer l'adoption d'un cadre de sécurité à confiance zéro comme condition préalable aux renouvellements de polices. En réponse à cette évolution, les prestataires de services ont de plus en plus intégré des mesures de sécurité avancées, telles que des passerelles sensibles à l'identité et des moteurs de politique, dans leurs offres. Ces systèmes sont conçus pour évaluer et noter chaque session en temps réel, garantissant une posture de sécurité plus robuste. Ils y parviennent en consolidant et en analysant des signaux provenant de diverses sources, notamment les charges de travail cloud, les systèmes ERP sur site et les points de terminaison distants, offrant ainsi une protection complète sur l'ensemble du réseau. De plus, des organisations de normalisation comme le NIST ont reconnu l'importance des principes de confiance zéro en les intégrant dans leurs orientations de référence. Cette démarche a effectivement élevé la confiance zéro du statut de bonne pratique à celui d'exigence de conformité critique pour les organisations souhaitant renforcer leurs cadres de cybersécurité.

Observabilité pilotée par l'IA et infrastructure auto-réparatrice

Les modèles d'apprentissage automatique analysent les métriques, les journaux et les traces pour anticiper les défaillances et déclencher des corrections automatisées, réduisant considérablement le temps moyen de résolution jusqu'à 70 %. Ces modèles jouent un rôle essentiel dans l'amélioration de l'efficacité opérationnelle et la minimisation des temps d'arrêt. L'acquisition de Splunk par Cisco pour 28 milliards USD en 2024 a souligné la valorisation croissante par le marché de la télémétrie unifiée, mettant en évidence son importance dans l'infrastructure informatique moderne. Les prestataires de services gérés monétisent de plus en plus ces capacités avancées par le biais de contrats basés sur la disponibilité. Ces contrats imposent des pénalités lorsque les modèles prédictifs ne détectent pas les anomalies, garantissant ainsi la responsabilité et la fiabilité. Cette évolution de l'approche transforme la conversation, passant de la dépendance traditionnelle à la main-d'œuvre à l'adoption de l'intelligence artificielle comme stratégie opérationnelle centrale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque croissant de dépendance aux hyperscalers | -0.9% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exode des talents des PSG traditionnels vers les fournisseurs cloud | -1.1% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Obstacles à la souveraineté des données dans les secteurs fortement réglementés | -0.7% | Europe, Chine, Moyen-Orient, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Hausse des primes de cyber-assurance érodant les avantages du coût total de possession | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque croissant de dépendance aux hyperscalers

Les entreprises font face à des coûts de migration croissants et à des frais de sortie potentiels, qui peuvent parfois dépasser 0,09 USD par Go, notamment lors du rapatriement de données à l'échelle du pétaoctet. Ces coûts peuvent avoir un impact significatif sur les budgets opérationnels, en particulier pour les organisations gérant des transferts de données à grande échelle. Bien que les prestataires de services gérés proposent des couches d'abstraction multi-cloud pour simplifier les opérations, ces services s'accompagnent d'une augmentation de 12 à 18 % des factures mensuelles. De plus, ils introduisent des dépendances supplémentaires, ce qui peut compliquer les relations avec les fournisseurs et la flexibilité opérationnelle. Cette dépendance croissante aux services gérés a attiré l'attention des régulateurs antitrust, qui scrutent de plus en plus ces pratiques pour d'éventuelles préoccupations réglementaires.

Exode des talents des PSG traditionnels vers les fournisseurs cloud

Les hyperscalers attirent des ingénieurs expérimentés avec des packages d'actions lucratifs qui surpassent largement ceux proposés par les entreprises de services, poussant les taux d'attrition à dépasser 20 % dans certaines pratiques spécialisées. Cette tendance a créé un environnement difficile pour les prestataires de services, qui s'efforcent de retenir les talents tout en rivalisant avec les structures de rémunération attractives des hyperscalers. Pour remédier à ce problème, les prestataires investissent massivement dans des formations de certification pour améliorer les compétences de leur personnel. Cependant, malgré ces efforts, le manque d'expérience pratique concrète reste un obstacle majeur. Ce déficit de compétences entraîne non seulement des retards lors de processus de migration complexes, mais augmente également la dépendance aux scripts d'automatisation. Bien que ces scripts puissent temporairement masquer la pénurie évidente de professionnels qualifiés, ils ne parviennent pas à éliminer complètement le risque d'escalade des incidents, laissant les organisations vulnérables aux perturbations opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud renforce la complexité hybride

Les déploiements cloud représentaient 63,14 % des revenus de 2025 et devraient croître à un TCAC de 8,67 %. Cette tendance met en évidence un changement significatif du marché des services d'infrastructure gérés vers des modèles de paiement à l'usage, qui offrent flexibilité et évolutivité aux entreprises. Parallèlement, les configurations sur site détiennent une part de 36,86 %. Cela s'explique en grande partie par le fait que les plateformes de trading sensibles à la latence et les charges de travail classifiées dépendent de serveurs à isolation physique pour garantir la sécurité et la performance. De plus, des réglementations comme DORA imposent des dispositifs de repli documentés, renforçant davantage la nécessité d'une infrastructure sur site dans des cas d'usage spécifiques. Les prestataires de services proposent désormais des plans de contrôle unifiés qui intègrent les baies privées, les cages de colocation et l'IaaS public, fusionnant politique et télémétrie en une vue cohérente et rationalisée pour une meilleure gestion et prise de décision.

De plus en plus d'entreprises adoptent des architectures à deux niveaux pour optimiser leurs opérations et l'utilisation de leurs ressources. Elles positionnent l'analytique en temps réel en périphérie, permettant une prise de décision plus rapide et une latence réduite, tout en déchargeant les tâches d'entraînement intensives en GPU vers le cloud pour tirer parti de sa puissance de calcul et de son évolutivité. Les prestataires de services gérés orchestrent habilement ces placements en tenant compte de facteurs tels que la latence, le coût et la souveraineté pour garantir des performances et une conformité optimales. Cette capacité élève l'architecture hybride d'une simple stratégie de sortie à un choix de conception privilégié, offrant aux entreprises une approche équilibrée pour répondre à leurs exigences commerciales et techniques en constante évolution.

Par type de service : l'observabilité par l'IA perturbe la prédominance de la gestion des serveurs

Malgré une part de 28,19 % du chiffre d'affaires, le taux de croissance de 7,8 % de la gestion des serveurs est bien inférieur à celui de ses homologues enrichis par l'IA. Ce segment continue de jouer un rôle essentiel dans le marché global, mais sa croissance plus lente met en évidence la demande croissante de solutions innovantes. Alors que les entreprises se tournent vers la maintenance prédictive, l'observabilité pilotée par l'IA est appelée à mener la croissance des services, avec un TCAC projeté de 11,81 %. Cette tendance souligne l'importance croissante de l'intelligence artificielle dans l'amélioration de l'efficacité et la réduction des temps d'arrêt opérationnels.

Alors que le travail hybride réduit la densité des points de terminaison en bureau, les services de bureau et d'impression font face à un déclin annuel de 6,9 %. Le passage au travail à distance et aux environnements de travail flexibles a considérablement impacté la demande d'infrastructure de bureau traditionnelle. Pendant ce temps, les services de réseau et de connectivité, représentant désormais 16,3 % des revenus, sont renforcés par des superpositions WAN définies par logiciel, qui améliorent les performances et l'évolutivité du réseau. De plus, la gestion des stocks et des actifs bénéficie des obligations de conformité ISO 19770, rationalisant la réconciliation des licences par l'automatisation. Ces obligations garantissent non seulement la conformité, mais aident également les organisations à optimiser l'utilisation de leurs actifs et à réduire les coûts.

Par taille d'organisation : les PME tirent parti de l'économie de plateforme pour combler le déficit d'infrastructure

Bien que les grandes entreprises détiennent une part dominante de 64,94 % du marché des services d'infrastructure gérés, leur taux de croissance de 8,3 % est inférieur à la progression de 9,11 % observée chez les petites et moyennes entreprises. Cette disparité met en évidence l'adoption croissante des services d'infrastructure gérés par les organisations de plus petite taille. Autrefois tarifés à 250 000 USD pour le matériel, les clusters Kubernetes groupés, le stockage objet et les bases de données gérées sont désormais disponibles pour seulement 4 000 USD par mois, abaissant considérablement la barrière d'entrée à une résilience de premier ordre. Cette réduction des coûts a rendu les solutions d'infrastructure avancées plus accessibles à un plus large éventail d'entreprises, leur permettant de concurrencer plus efficacement sur le marché.

Avec un taux de désabonnement annuel de 18 % pour les petites et moyennes entreprises, les prestataires de services rationalisent leurs processus d'intégration pour fidéliser les clients et améliorer l'efficacité opérationnelle. En mettant en œuvre des modèles en libre-service et un support par chat, ils ont réussi à réduire les délais de récupération des coûts d'acquisition client à seulement 18 mois. Cette évolution oriente le secteur des services d'infrastructure gérés loin de ses racines traditionnelles de conseil sur mesure vers un modèle rappelant les flux de revenus récurrents des logiciels. La transformation améliore non seulement l'évolutivité pour les prestataires, mais garantit également un flux de revenus plus prévisible, alignant le secteur sur les pratiques commerciales modernes.

Par secteur d'utilisation final : la santé dépasse le BFSI en urgence de modernisation

En 2025, le secteur BFSI détenait une part de revenus significative de 22,95 %, principalement portée par l'adoption généralisée des normes de messagerie de paiement ISO 20022 et des systèmes de paiement instantané. Ces avancées ont rationalisé les processus de paiement et amélioré l'efficacité opérationnelle au sein du secteur. Pendant ce temps, les secteurs de la santé et des sciences de la vie ont démontré une dynamique remarquable, réalisant la croissance la plus rapide avec un TCAC impressionnant de 11,43 %. Cette croissance est attribuée à des investissements croissants dans les technologies avancées et à la demande croissante de solutions de santé innovantes. Aux États-Unis, les mandats d'interopérabilité dans le cadre du Trusted Exchange Framework jouent un rôle central dans la structuration du marché. Ces mandats exigent la mise en œuvre d'API FHIR, essentielles pour gérer les pics de récupération de données. Ces pics entraînent souvent des pointes de trafic importantes, nécessitant le déploiement de capacités de calcul élastiques pour garantir des opérations fluides.

Les secteurs des télécommunications, de la fabrication et du commerce de détail connaissent également des taux de croissance robustes à un chiffre élevé. Cette croissance est alimentée par l'intégration de l'analytique prédictive et des stratégies omnicanales, qui permettent à ces secteurs d'améliorer l'expérience client et d'optimiser les processus opérationnels. De plus, les agences gouvernementales adoptent progressivement des politiques axées sur le cloud, impliquant la conversion des budgets d'investissement en dépenses d'exploitation. Ce changement permet aux agences d'atteindre une plus grande flexibilité et évolutivité tout en maintenant la conformité avec des normes strictes de souveraineté des données. Ces développements soulignent l'accent croissant mis sur la transformation numérique et l'adoption de technologies avancées dans divers secteurs.

Analyse géographique

En 2025, l'Amérique du Nord représentait 42,53 % des revenus mondiaux, mais son TCAC de 8,2 % était inférieur à la moyenne mondiale en raison de la saturation du marché comprimant les prix unitaires. La performance de la région reflète un marché mature où la croissance est contrainte par des opportunités limitées d'expansion significative. La demande aux États-Unis est fortement orientée vers les services financiers, la technologie et les réseaux de santé multi-États, qui continuent de stimuler les investissements dans des solutions cloud avancées. Pendant ce temps, le Canada adopte des initiatives axées sur le cloud, s'alignant étroitement sur les normes FedRAMP pour renforcer la sécurité et la conformité. De plus, la vague de délocalisation à proximité au Mexique propulse l'informatique en périphérie, notamment près de ses pôles manufacturiers, alors que les entreprises cherchent à optimiser leurs opérations et à réduire la latence dans les processus de production.

L'Asie-Pacifique mène la charge avec un TCAC robuste de 10,21 %, stimulé par des initiatives de cloud souverain dans des pays comme l'Inde, l'Indonésie et le Vietnam. La croissance de la région est soutenue par des efforts croissants de numérisation et des politiques gouvernementales favorables visant à favoriser les écosystèmes cloud locaux. La loi indienne sur la protection des données personnelles numériques renforce les prestataires locaux, ouvrant la voie à des collaborations avec des hyperscalers tels que Tata Consultancy Services et Wipro, qui tirent parti des avantages réglementaires pour étendre leur présence sur le marché. Tandis que la Chine, portée par les expansions soutenues par l'État de géants comme Alibaba Cloud et Huawei, se positionne comme le acteur dominant de la région, le Japon et la Corée du Sud misent sur l'infrastructure gérée pour faire avancer leurs progrès en matière de 5G et d'Industrie 4.0. Ces avancées sont essentielles pour permettre les technologies de nouvelle génération et maintenir la compétitivité sur le marché mondial.

L'Europe, avec une part de revenus de 18,3 %, connaît un taux de croissance de 8,6 %. La loi sur la résilience opérationnelle numérique remodèle le paysage, fragmentant les contrats de longue durée et poussant vers des stratégies multi-cloud qui bénéficient aux acteurs agnostiques en matière de fournisseurs. Cette évolution réglementaire crée des opportunités pour les prestataires capables d'offrir des solutions flexibles et interopérables. En Allemagne, l'accent est fortement mis sur l'intégration de la périphérie au cœur pour l'automatisation des usines, essentielle pour améliorer la productivité et soutenir la base industrielle du pays. Dans le même temps, le Royaume-Uni consolide les charges de travail du secteur public, favorisant les prestataires certifiés ISO 20000 via des cadres de concession garantissant des normes élevées de prestation de services. Pendant ce temps, le Moyen-Orient enregistre une croissance de 9,8 %, ancrée par des initiatives de villes intelligentes qui transforment l'infrastructure et les services urbains. L'Afrique affiche une hausse de 11 %, portée par l'expansion des plateformes de technologie financière et de monnaie mobile, qui accroissent l'inclusion financière à travers le continent. L'Amérique du Sud, avec une croissance de 9,3 %, voit les banques et les plateformes de commerce électronique passer aux services cloud gérés, sous des réglementations rappelant le RGPD, visant à renforcer la protection des données et la vie privée dans la région.

Paysage concurrentiel

En 2025, les cinq principaux fournisseurs, Kyndryl, Accenture, Tata Consultancy Services, DXC Technology et Capgemini, devraient contrôler environ 28 % des revenus du marché. Cette domination met en évidence l'influence significative de ces acteurs sur le marché, tout en laissant de la place à un large éventail de spécialistes régionaux et de startups portées par l'automatisation. Kyndryl, dans un mouvement stratégique, a forgé une alliance en 2024 avec AWS, transformant ses engagements traditionnels sur les systèmes centraux en plans directeurs hybrides cloud tournés vers l'avenir. Ce partenariat souligne l'engagement de Kyndryl envers l'innovation et l'adaptation au paysage technologique en évolution. Pendant ce temps, Accenture, renforçant ses capacités, a intégré les services de migration Oracle Cloud via son acquisition d'Inspirage. Cette acquisition renforce la capacité d'Accenture à répondre à la demande croissante de solutions de migration cloud. En réponse aux lois évolutives sur la localisation des données, Tata Consultancy Services a élaboré un cadre de cloud souverain pour 2026, approfondissant ses liens avec les clients du secteur public indien. Ce cadre répond non seulement aux exigences réglementaires, mais renforce également la position de Tata Consultancy Services dans le secteur public.

Les hyperscalers entrent désormais en concurrence directe, avec des offres telles qu'AWS Managed Services, Azure Managed Applications et Active Directory géré de Google Cloud. Ces services regroupent des outils, des réseaux et un support opérationnel, souvent à des prix qui remettent en question les normes des contrats traditionnels à coût majoré. En intégrant ces capacités, les hyperscalers redéfinissent le paysage concurrentiel et établissent de nouveaux repères pour la prestation de services. De nouveaux entrants comme Aiven et Cockroach Labs se taillent une niche en fournissant des services de données open source gérés, atténuant efficacement les risques de dépendance aux fournisseurs. Ces fournisseurs émergents capitalisent sur les lacunes du marché et proposent des solutions répondant à des besoins spécifiques, intensifiant davantage la concurrence. Les prestataires établis se distinguent par la conformité verticale, une tarification innovante liée au carbone et des pipelines d'observabilité complets qui privilégient les métriques commerciales plutôt que la simple disponibilité des serveurs. Ces différenciateurs deviennent essentiels alors que les entreprises exigent de plus en plus des solutions alignées sur leurs objectifs opérationnels et de durabilité.

Changeant de paradigme, les accords basés sur les résultats favorisent désormais des modèles de facturation centrés sur les économies partagées ou les crédits de résilience. Cette évolution récompense les prestataires qui intègrent profondément l'automatisation dans leurs services, tandis que ceux qui s'appuient sur des processus manuels font face à des pénalités. Ces accords reflètent un accent croissant sur l'efficacité et les résultats mesurables, encourageant les prestataires à innover et à optimiser leurs offres. Alors que des normes comme ISO 20000 et ITIL 4 deviennent des attentes de référence, les entreprises pivotent vers le développement de solutions propriétaires dans des domaines tels que l'orchestration, la télémétrie et l'automatisation des politiques, s'éloignant des stratégies traditionnelles d'augmentation des effectifs. Ce changement met en évidence l'accent de l'industrie sur la propriété intellectuelle et les technologies avancées comme moteurs clés de l'avantage concurrentiel dans le paysage de marché en évolution.

Leaders du secteur des services d'infrastructure gérés

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems, Inc.

International Business Machines Corporation

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Kyndryl et Microsoft ont élargi leur alliance de cloud hybride à 60 pays, intégrant Azure Arc aux services de modernisation des systèmes centraux.

- Janvier 2026 : Tata Consultancy Services a lancé un cadre de cloud souverain avec AWS pour les agences indiennes conformes à la loi sur la protection des données personnelles numériques.

- Décembre 2025 : Accenture a acquis Inspirage pour 180 millions USD afin de renforcer ses capacités de migration Oracle Cloud.

- Novembre 2025 : Hewlett Packard Enterprise a introduit les services d'infrastructure gérés GreenLake avec des rapports sur l'intensité carbone.

Périmètre du rapport mondial sur le marché des services d'infrastructure gérés

Les services d'infrastructure gérés désignent l'externalisation des activités d'infrastructure et d'inventaire d'une organisation à un prestataire de services gérés tiers. Ces services sont souvent pris en charge sur une base contractuelle, où le prestataire doit respecter un ensemble de normes convenues pour bénéficier du contrat. Ces pratiques se retrouvent généralement dans les organisations de grande et de petite taille pour les contrats de services de bureau et d'impression, les serveurs, etc.

Le rapport sur le marché des services d'infrastructure gérés est segmenté par modèle de déploiement (sur site et cloud), type de service (services de bureau et d'impression, gestion des serveurs, gestion des stocks et des actifs, et autres), taille d'organisation (grandes entreprises et PME), secteur d'utilisation final (BFSI, informatique et télécommunications, santé, fabrication, commerce de détail, gouvernement et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Services de bureau et d'impression |

| Gestion des serveurs |

| Gestion des stocks et des actifs |

| Services de réseau et de connectivité |

| Autres services d'infrastructure gérés |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Services bancaires, financiers et d'assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Par type de service | Services de bureau et d'impression | ||

| Gestion des serveurs | |||

| Gestion des stocks et des actifs | |||

| Services de réseau et de connectivité | |||

| Autres services d'infrastructure gérés | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance (BFSI) | ||

| Technologies de l'information et télécommunications | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services d'infrastructure gérés d'ici 2031 ?

Le marché devrait atteindre 211,02 milliards USD d'ici 2031, contre 140,32 milliards USD en 2026.

Quel modèle de déploiement connaît la croissance la plus rapide dans les services d'infrastructure gérés ?

Les déploiements cloud, détenant déjà une part de 63,14 % en 2025, progressent à un TCAC de 8,67 % jusqu'en 2031.

Pourquoi les petites et moyennes entreprises adoptent-elles les services d'infrastructure gérés ?

Les PME bénéficient d'une tarification à la consommation qui supprime les importantes dépenses en capital, entraînant un TCAC de 9,11 % qui dépasse le marché global.

Quel secteur d'utilisation final affiche la dynamique de croissance la plus élevée ?

La santé et les sciences de la vie progressent à un TCAC de 11,43 % grâce aux mandats d'interopérabilité et à la surveillance des patients à distance.

Dernière mise à jour de la page le: