Taille et part du marché des logiciels de gestion de prêts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.43 Milliards de dollars |

| Taille du Marché (2031) | 8.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de prêts par Mordor Intelligence

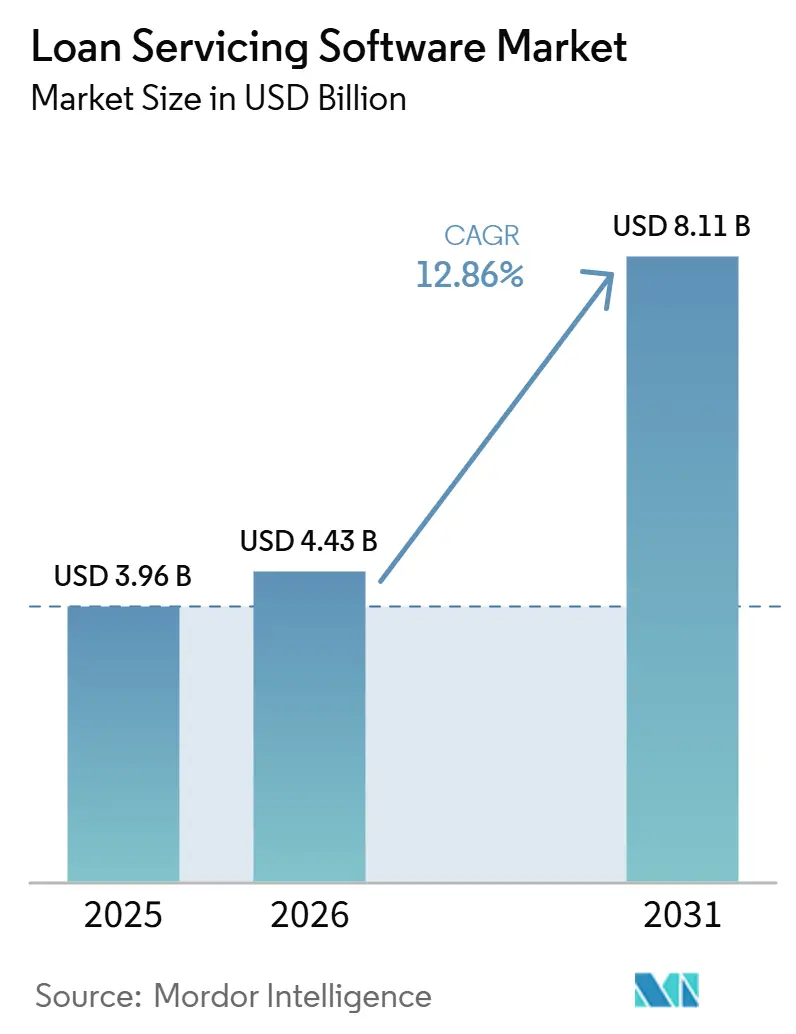

La taille du marché des logiciels de gestion de prêts devrait passer de 3,96 milliards USD en 2025 à 4,43 milliards USD en 2026 et atteindre 8,11 milliards USD d'ici 2031, avec un TCAC de 12,86 % sur la période 2026-2031. Cette expansion reflète la pression croissante exercée sur les prêteurs et les gestionnaires de prêts pour automatiser les travaux post-origination tels que le traitement des paiements, la gestion des comptes séquestres, le reporting aux investisseurs, la gestion des impayés et l'atténuation des pertes, tout en suivant le rythme d'un cadre de conformité devenu plus large et plus détaillé. Le marché des logiciels de gestion de prêts est également porté par une demande de remplacement plutôt que par de simples premières dépenses logicielles, les institutions se détournant des plateformes héritées qui ne peuvent pas prendre en charge le reporting en temps réel, des pistes d'audit plus solides et des exigences d'intégration modernes. Les attentes des emprunteurs renforcent ce changement, car les services axés sur le mobile, des temps de réponse plus rapides et des flux de travail en libre-service influencent désormais la sélection des plateformes au même titre que l'efficacité et la conformité. L'activité concurrentielle reste soutenue, les fournisseurs se différenciant par une conception native du cloud, des contrôles de gouvernance de l'IA et une architecture de données en temps réel plus robuste, tandis que la responsabilité élargie des services pour les décisions assistées par la technologie accroît la valeur des plateformes capables de produire une documentation prête pour l'audit. Il en résulte un marché des logiciels de gestion de prêts dans lequel la pression réglementaire, l'efficacité opérationnelle et l'expérience des emprunteurs orientent les acheteurs vers le même chemin de modernisation.

Principaux enseignements du rapport

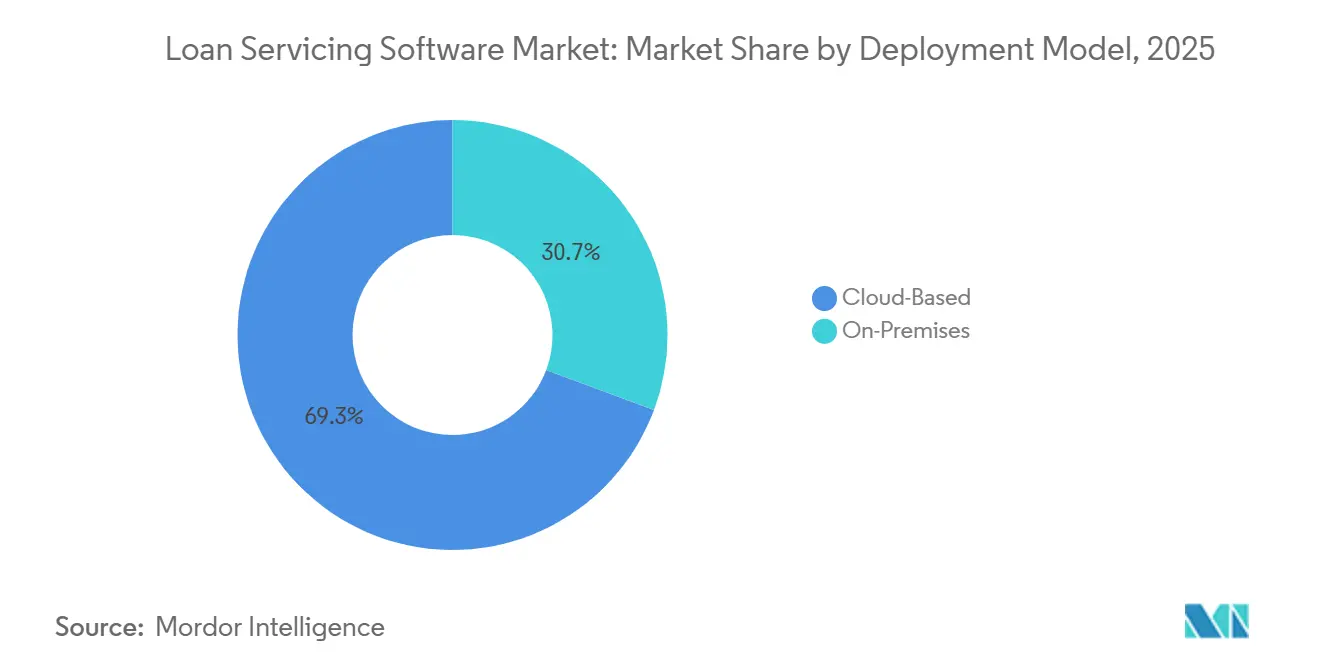

- Par modèle de déploiement, les plateformes basées sur le cloud détenaient 69,32 % de la part du marché des logiciels de gestion de prêts en 2025, et ce même segment devrait se développer à un TCAC de 13,26 % jusqu'en 2031.

- Par type de prêt, les prêts hypothécaires étaient en tête avec 41,84 % de part en 2025, tandis que les prêts commerciaux devraient se développer à un TCAC de 14,06 % jusqu'en 2031.

- Par utilisateur final, les banques détenaient 38,73 % de part en 2025, tandis que les institutions financières non bancaires et les prêteurs fintech devraient croître à un TCAC de 13,84 % jusqu'en 2031.

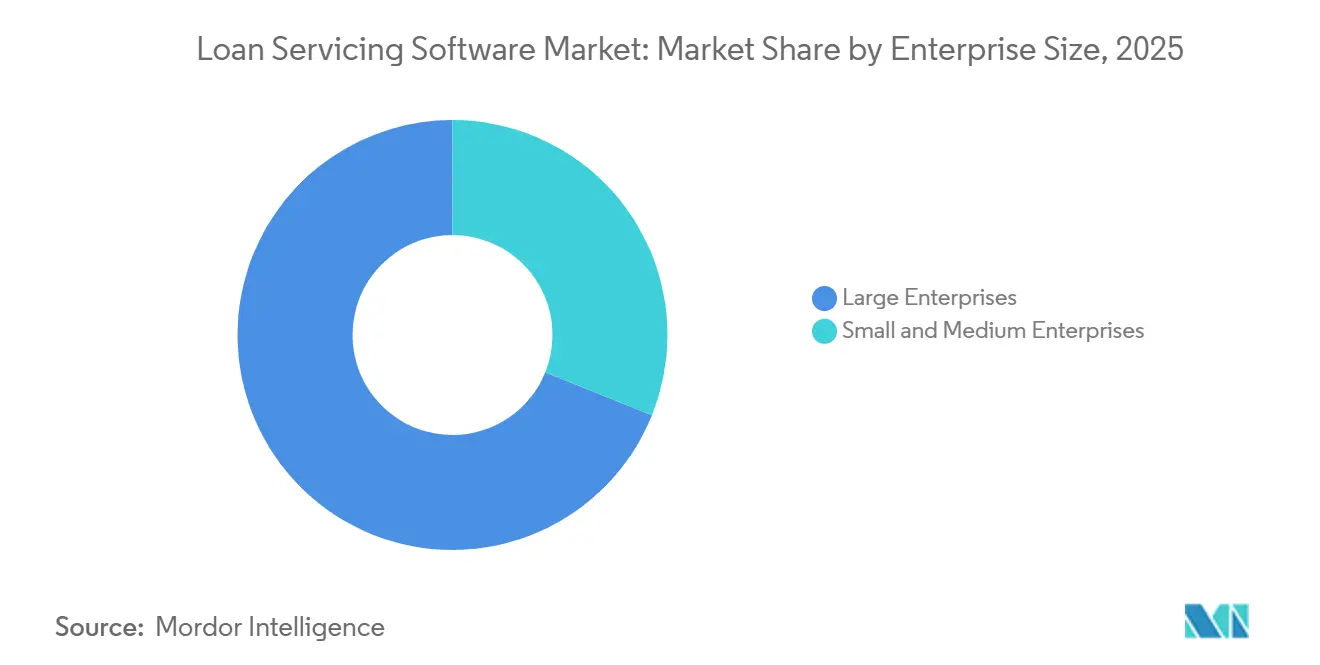

- Par taille d'entreprise, les grandes entreprises représentaient 68,91 % de la part de marché en 2025, tandis que les PME devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

- Par fonctionnalité, la gestion des paiements et des recouvrements représentait 36,32 % de la taille du marché des logiciels de gestion de prêts en 2025, tandis que le libre-service et l'engagement des clients devraient se développer à un TCAC de 14,01 % jusqu'en 2031.

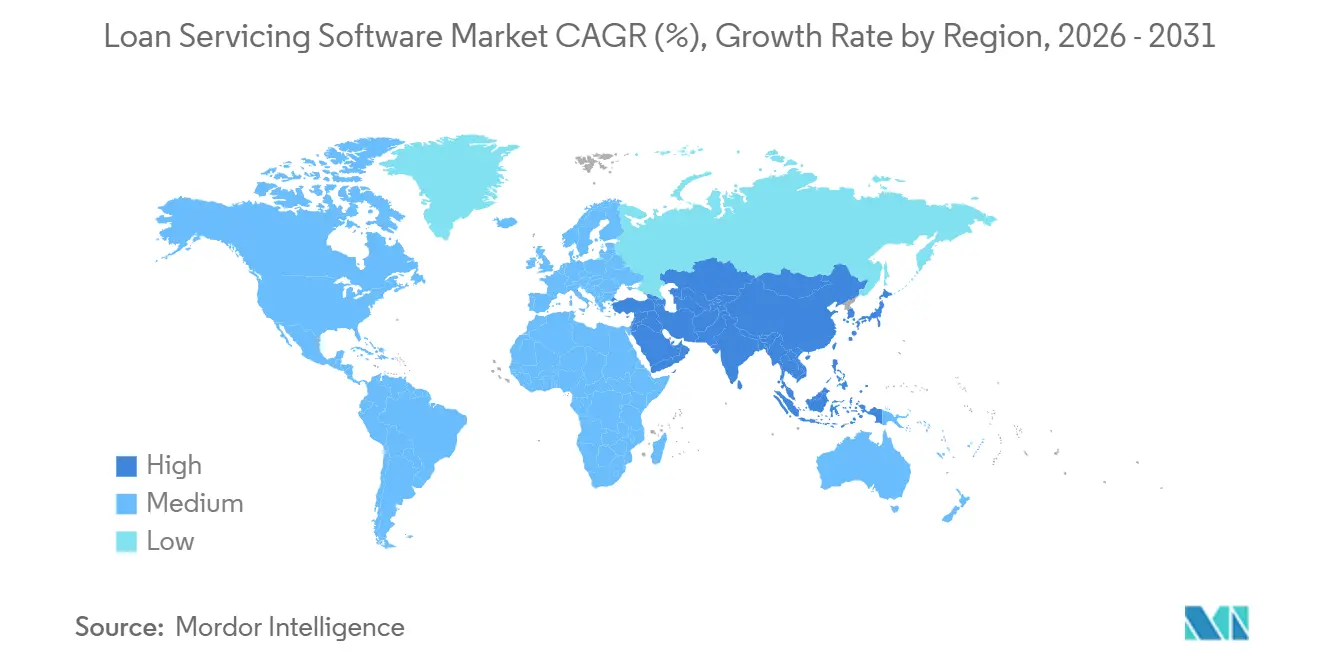

- Par géographie, l'Amérique du Nord représentait 39,74 % de la taille du marché des logiciels de gestion de prêts en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de prêts

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation des flux de travail complexes post-origination | +2.8% | Mondial, avec une demande concentrée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Migration vers le cloud pour les prêteurs et les gestionnaires de prêts | +2.2% | Amérique du Nord, Europe et Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande des emprunteurs pour le libre-service numérique | +1.6% | Mondial, avec un leadership en adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Charge réglementaire et d'audit croissante | +1.3% | Amérique du Nord et Europe, s'étendant à l'Australie et à l'Inde | Moyen terme (2-4 ans) |

| Mandats API des GSE pour le reporting sur les défauts et les comptes séquestres | +0.9% | États-Unis principalement, avec un effet secondaire sur les prêteurs gérant des prêts originés aux États-Unis | Court terme (≤ 2 ans) |

| Gestion de prêts gouvernementaux et en difficulté régie par l'IA | +0.7% | États-Unis et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des flux de travail complexes post-origination

L'automatisation des flux de travail complexes post-origination reste un moteur de demande primaire sur le marché des logiciels de gestion de prêts, car les opérations de gestion impliquent encore un grand nombre d'actions répétitives mais strictement réglementées en matière de paiements, de comptes séquestres, d'impayés, de reporting aux investisseurs et d'administration des privilèges. Bon nombre de ces événements sont structurés et récurrents, mais ils consomment encore un temps considérable du personnel lorsqu'ils sont gérés via des systèmes fragmentés, des files d'attente de révision manuelle et des outils de communication déconnectés. Shaw Systems a déclaré en mars 2026 que les plateformes de gestion de prêts évoluent de systèmes d'enregistrement vers des systèmes d'intelligence et d'orchestration, où des agents IA effectuent une première analyse, mettent en évidence les risques et préparent des ébauches de communication que les équipes humaines examinent et finalisent. En 2024, Infinite Computer Solutions a rapporté qu'une grande fintech hypothécaire américaine a réduit le temps de traitement de l'atténuation des impayés de 33 %, diminué les efforts de 60 % et traité automatiquement 98 % des paiements des emprunteurs après avoir modernisé sa plateforme native du cloud sur plus de 200 fonctions métier. Lorsque les règles de politique sont intégrées directement dans les déclencheurs de flux de travail, l'automatisation devient également un contrôle de conformité qui réduit la variation dans le traitement des services, améliore la cohérence des audits et allège la charge opérationnelle de prouver que les actions requises ont été effectuées dans la bonne séquence.

Migration vers le cloud pour les prêteurs et les gestionnaires de prêts

La migration vers le cloud pour les prêteurs et les gestionnaires de prêts est un autre moteur de croissance majeur sur le marché des logiciels de gestion de prêts, les institutions considérant désormais la livraison hébergée comme un moyen d'améliorer la réactivité réglementaire et l'efficacité opérationnelle. Ce mouvement est accéléré par des délais de reporting et des cycles de mise à jour plus difficiles à maintenir dans des environnements sur site fortement personnalisés, surtout lorsque les institutions s'appuient sur des correctifs manuels et des équipes d'infrastructure isolées. La directive LL-2025-02 de Fannie Mae a introduit des exigences de reporting basées sur les événements qui nécessitent que les événements clés de gestion au niveau des prêts soient signalés le jour même de leur traitement et au plus tard à 3h00 du matin (heure de l'Est) le jour ouvrable suivant. Finastra a déclaré en 2025 que la migration de sa plateforme LaserPro vers le cloud a permis une réduction de 50 à 65 % du coût total de possession et une amélioration de 15 à 20 % de la productivité du personnel en réduisant les frais généraux d'infrastructure et en permettant le déploiement automatisé des mises à jour. Les environnements cloud facilitent également la standardisation des pistes d'audit chiffrées, des contrôles de sécurité et des mises à jour réglementaires récurrentes, ce qui explique pourquoi les feuilles de route de modernisation se traduisent par une activité d'approvisionnement pluriannuelle plutôt que par des projets de remplacement ponctuels. En conséquence, le marché des logiciels de gestion de prêts continue de bénéficier d'un cycle de remplacement dans lequel la livraison cloud est devenue le modèle opérationnel privilégié tant pour l'échelle que pour la conformité.

Demande des emprunteurs pour le libre-service numérique

La demande des emprunteurs pour le libre-service numérique modifie les priorités des produits sur l'ensemble du marché des logiciels de gestion de prêts, car les attentes des clients sont désormais façonnées par des expériences financières en temps réel et axées sur le mobile plutôt que par les normes des agences ou des centres d'appels. Les gestionnaires de prêts qui ne peuvent pas offrir un accès rapide aux comptes, des parcours de paiement simples et une résolution claire des problèmes font face à des coûts de service plus élevés et à une fidélisation plus faible des clients, même lorsque leurs contrôles de gestion sous-jacents restent conformes. ACI Worldwide a rapporté que la préférence pour le paiement de factures sur mobile a atteint 26 % en 2024, contre 11 % en 2019, tandis que la préférence de la génération Z a atteint 47 %, ce qui montre à quelle vitesse les habitudes d'interaction des emprunteurs évoluent vers des canaux portables et autogérés. Tavant a déclaré en février 2026 que son portail TOUCHLESS Servicing atteignait plus de 80 % de déflexion des demandes de gestion courantes dans les déploiements en production, offrant aux prêteurs un argument opérationnel direct et mesurable en faveur de l'automatisation orientée emprunteur. Cela est important car le libre-service n'est plus seulement une couche de commodité au-dessus de la gestion principale ; il devient une partie intégrante de l'économie de la gestion grâce à une charge réduite des centres de contact, une résolution plus rapide des problèmes et des flux de communication plus cohérents. C'est pourquoi le marché des logiciels de gestion de prêts récompense de plus en plus les fournisseurs qui intègrent l'engagement numérique dans l'architecture de la plateforme plutôt que de le traiter comme une extension de portail.

Charge réglementaire et d'audit croissante

La charge réglementaire et d'audit croissante continue de soutenir les dépenses sur le marché des logiciels de gestion de prêts, car les gestionnaires de prêts sont poussés vers des systèmes capables de fournir un reporting plus rapide, des contrôles plus solides et une documentation plus claire dans le cadre de règles en évolution. Le défi ne réside pas seulement dans le nombre d'exigences, mais aussi dans les délais, la granularité et la traçabilité désormais attendus pour les événements de paiement, les modifications de comptes séquestres, les mouvements d'impayés et les flux de travail de saisie. La directive LL-2025-02 de Fannie Mae exige que les événements au niveau des prêts tels que les paiements, les remboursements anticipés, les changements de statut d'impayé et les ajustements de comptes séquestres soient signalés le jour même de leur traitement, les événements de saisie devant être déclarés au plus tard le jour ouvrable suivant le traitement. Sagent a déclaré en mars 2026 que sa plateforme Dara utilise une analyse continue par IA des changements de règles du CFPB, de Fannie Mae, de Freddie Mac et de la FHA pour compresser les cycles d'examen de la conformité de plusieurs semaines à quelques heures, illustrant comment le travail de conformité est de plus en plus intégré dans l'architecture de gestion plutôt que géré en dehors de celle-ci.[1]Sagent, "Land Home Financial Services déploiera Dara by Sagent pour moderniser la gestion hypothécaire de bout en bout," Sagent, sagent.com L'Association américaine des banquiers a déclaré en mai 2026 que la réforme réglementaire hypothécaire et l'investissement technologique devraient progresser de concert, ce qui renforce l'argument en faveur de plateformes configurables capables d'absorber les changements continus plutôt que de supposer que l'intensité des règles diminuera. Le marché des logiciels de gestion de prêts continue donc de bénéficier de la pression de conformité, les institutions considérant de plus en plus le remplacement technologique comme la voie pratique pour suivre le rythme des réglementations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes centraux hérités | -1.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe où les systèmes centraux de l'ère des mainframes restent en usage actif | Long terme (≥ 4 ans) |

| Coûts élevés de mise en œuvre et de gestion du changement | -1.0% | Mondial, avec un impact disproportionné sur les banques communautaires, les coopératives de crédit et les prêteurs du segment PME | Moyen terme (2-4 ans) |

| Transfert de responsabilité en matière de gouvernance de l'IA aux gestionnaires de prêts | -0.7% | États-Unis, Europe | Court terme (≤ 2 ans) |

| Pression de substitution par les solutions open source et low-code | -0.5% | Amérique du Nord, Europe et Asie-Pacifique parmi les prêteurs fintech et les coopératives de crédit numériquement matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes centraux hérités

La complexité de l'intégration des systèmes centraux hérités reste le frein le plus ancré sur le marché des logiciels de gestion de prêts, car de nombreuses institutions gèrent encore leurs opérations de gestion via des systèmes centraux de longue date, des interfaces personnalisées et des structures de données historiques difficiles à démanteler proprement. Le défi va bien au-delà de la connectivité des systèmes, car un changement de plateforme nécessite souvent de reconstruire les flux de données entre les bureaux de crédit, les dépositaires, les processeurs de paiement, les processus de comptes séquestres et les couches de reporting aux investisseurs qui n'ont pas été conçus pour une coordination en temps réel. Cela rend la modernisation plus lente et plus coûteuse, car les gestionnaires de prêts ne remplacent pas seulement des logiciels, mais reconfigurent également l'architecture environnante qui soutient la gestion quotidienne conforme. Finastra a déclaré en 2025 que la reconfiguration architecturale est une partie fondamentale de la modernisation, et que le simple déplacement d'anciennes structures dans une enveloppe cloud peut préserver les mêmes contraintes opérationnelles que les institutions cherchaient à supprimer.[2]Julian Lee, "Le service cloud de prêt de Finastra soutient la transformation numérique du secteur bancaire d'entreprise mondial," Finastra, finastra.com LendFoundry a noté en 2026 que les migrations de portefeuilles nécessitent au moins trois mois d'alignement préalable des rapports de bureau avant qu'un nouveau système de gestion puisse générer des rapports prospectifs conformes, ce qui étend le coût effectif de changement bien au-delà des seuls frais de licence et de déploiement. Cette longue période de migration ralentit les décisions de remplacement sur l'ensemble du marché des logiciels de gestion de prêts, même lorsque les gestionnaires de prêts reconnaissent que leur environnement hérité n'est plus adapté aux exigences futures.

Coûts élevés de mise en œuvre et de gestion du changement

Les coûts élevés de mise en œuvre et de gestion du changement restent un frein significatif sur le marché des logiciels de gestion de prêts, car les remplacements de plateformes affectent à la fois la planification budgétaire et la capacité opérationnelle continue. Les données des utilisateurs indiquent que la mise en œuvre peut aller de 500 000 USD à 2 millions USD pour les gestionnaires de taille moyenne, tandis que le déploiement complet peut prendre 6 à 12 mois, même dans les institutions disposant de ressources de projet dédiées et de plans de modernisation actifs. La charge financière n'est qu'une partie du problème, car les équipes de gestion doivent recycler le personnel, valider les données de prêts migrées, tester les flux de travail de conformité et maintenir la qualité du service sur les portefeuilles en cours pendant la transition. En janvier 2026, Biz2X a rapporté que Central Pacific Bank a élargi son partenariat pour l'automatisation des prêts aux PME, démontrant comment les modèles SaaS modulaires commencent à abaisser les barrières à l'adoption pour les institutions plus petites qui ne peuvent pas soutenir des déploiements à l'échelle de l'entreprise. Malgré ces progrès, les banques communautaires, les coopératives de crédit et les prêteurs plus petits font encore face à une décision coût-valeur plus difficile, car ils ont besoin d'un meilleur contrôle de la gestion sans la perturbation de longs programmes de transformation. Les fournisseurs capables de réduire le temps de déploiement, l'effort de formation et la pression sur les processus internes seront donc mieux positionnés pour capter la prochaine vague de demande des PME sur le marché des logiciels de gestion de prêts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'architecture cloud devient la référence de conformité

Les plateformes basées sur le cloud détenaient 69,32 % de la part du marché des logiciels de gestion de prêts en 2025, ce qui indique que les nouveaux déploiements et les décisions de renouvellement se sont fortement orientés vers les environnements hébergés. Le segment est en tête car la livraison cloud correspond au besoin actuel de mises à jour réglementaires plus rapides, de pistes d'audit plus solides et d'une intégration plus facile avec les flux de travail de gestion modernes. Elle prend également mieux en charge le traitement en temps réel que les environnements sur site fortement personnalisés qui ont été conçus autour de cycles opérationnels différés ou orientés par lots. Le calendrier de reporting basé sur les événements de Fannie Mae a augmenté le coût du maintien des anciennes piles de gestion alignées sur les attentes opérationnelles actuelles, en particulier lorsque le mouvement des données le jour même est requis pour plusieurs événements de gestion. Dans le secteur des logiciels de gestion de prêts, le choix du déploiement est donc allé au-delà de la préférence en matière d'infrastructure pour devenir une partie d'une décision plus large de gouvernance et de reporting.

Les systèmes sur site restent pertinents pour les institutions ayant des contraintes de souveraineté des données, des exigences d'hébergement interne ou des systèmes d'intégration hérités trop coûteux à démanteler rapidement. Certaines entités liées aux gouvernements, les institutions actives à l'international et les banques commerciales bien établies correspondent encore à ce profil, car elles doivent équilibrer la modernisation avec le contrôle interne et le risque de migration. Finastra a déclaré en 2025 que les plateformes cloud entièrement gérées automatisent les déploiements de mises à jour réglementaires sur des cycles bihebdomadaires, réduisant la charge de maintenance et raccourcissant le délai entre les changements de règles et les réponses logicielles. SAP Fioneer a rapporté en avril 2026 que sa plateforme de gestion hypothécaire native du cloud a réduit de 88 % les équivalents temps plein nécessaires au traitement des prêts et réduit de 80 % la manipulation manuelle des données, soulignant l'écart de productivité entre les nouvelles architectures et les environnements hérités à forte intensité manuelle. Ces différences suggèrent que le cloud continuera à élargir son avance sur l'ensemble du marché des logiciels de gestion de prêts à mesure que la pression de conformité et la discipline des coûts opérationnels continueront à façonner les décisions d'achat.

Par type de prêt : les flux de travail hypothécaires en tête tandis que les cas d'usage commerciaux s'accélèrent

Les prêts hypothécaires détenaient 41,84 % du marché des logiciels de gestion de prêts en 2025, et cette avance découlait de la complexité structurelle de la gestion résidentielle plutôt que du simple volume de prêts. La gestion hypothécaire nécessite la réconciliation des comptes séquestres, le reporting aux investisseurs, la gestion des impayés, l'évaluation de l'atténuation des pertes et un séquençage strict des communications, autant d'éléments qui créent une demande soutenue pour des systèmes dédiés dotés d'une documentation robuste et d'un contrôle approfondi. Ces flux de travail sont difficiles à gérer avec précision sur des plateformes fragmentées, car même les actions de gestion courantes peuvent avoir des implications en aval pour les emprunteurs, les investisseurs et les équipes de conformité. Les prêts commerciaux devraient se développer à un TCAC de 14,06 % jusqu'en 2031, ce qui en fait le type de prêt à la croissance la plus rapide sur le marché des logiciels de gestion de prêts. La croissance dans cette catégorie est soutenue par des prêteurs qui ont besoin d'un meilleur contrôle du suivi des clauses restrictives, des calculs de la base d'emprunt et de l'administration des syndicats de prêts, des domaines où les processus basés sur des tableurs deviennent de plus en plus difficiles à justifier.

Les portefeuilles de prêts à la consommation, automobiles et étudiants ont chacun leurs propres besoins de gestion, notamment en ce qui concerne la cadence des paiements, la gestion des difficultés et les modes de communication avec les emprunteurs. ACI Worldwide a déclaré que la préférence pour le paiement de factures sur mobile est passée à 26 % en 2024 contre 11 % en 2019, tandis que la préférence de la génération Z a atteint 47 %, ce qui soutient l'investissement continu dans des expériences de gestion axées sur le mobile dans les catégories de prêts de détail. Le secteur des logiciels de gestion de prêts s'étend donc à la fois aux opérations hypothécaires à haute complexité et aux cas d'usage de crédit à la consommation à évolution rapide qui exigent un style différent d'interaction et de conception des flux de travail. Les fournisseurs capables de prendre en charge plusieurs catégories de prêts sur une architecture commune seront mieux positionnés à mesure que les institutions cherchent à réduire la fragmentation des systèmes et à gérer plusieurs processus post-clôture sur une seule base opérationnelle.

Par utilisateur final : les banques ancrent les dépenses actuelles tandis que les fintechs font évoluer la conception des plateformes

Les banques détenaient 38,73 % du marché des logiciels de gestion de prêts en 2025, reflétant leurs portefeuilles de produits plus larges, leurs budgets de modernisation plus importants et leur plus grande capacité à soutenir des programmes de mise en œuvre complexes. Leur avance reflète également le fait que la qualité du service est étroitement liée aux performances opérationnelles de base pour les grandes institutions bancaires, car elle affecte la conformité, le coût par prêt, la fidélisation des emprunteurs et le reporting aux investisseurs. En avril 2025, United Wholesale Mortgage a sélectionné le système de gestion de prêts MSP d'ICE Mortgage Technology et les modules de gestion numérique associés pour soutenir sa stratégie de gestion interne, ce qui illustre l'ampleur des achats qui maintient les grands acheteurs institutionnels au cœur des revenus de la catégorie. Les grands acheteurs bancaires et hypothécaires façonnent également les feuilles de route des fournisseurs, car ils exigent de meilleures API, de meilleurs outils d'atténuation des pertes et une documentation de gouvernance plus formelle. Cela maintient les banques importantes pour le marché des logiciels de gestion de prêts, même si d'autres groupes de clients influencent la prochaine vague d'innovation.

Les institutions financières non bancaires et les prêteurs fintech devraient croître à un TCAC de 13,84 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de prêts. Ces acheteurs préfèrent souvent les architectures API-first et composables car ils souhaitent plus de liberté pour concevoir les parcours des emprunteurs, connecter des outils tiers et éviter la rigidité opérationnelle des structures traditionnelles de sous-gestion. Dark Matter a déclaré en février 2026 que sa plateforme de gestion Elevate a obtenu de nouvelles signatures et une intégration plus profonde avec le système d'origination Empower, soulignant comment la continuité des flux de travail de bout en bout reste un thème d'achat fort pour les prêteurs cherchant un contrôle plus étroit du transfert de l'origination à la gestion. Cela signifie que les banques continuent d'ancrer les revenus actuels, tandis que les clients fintech et non bancaires influencent de plus en plus la direction des fonctionnalités et les priorités architecturales du marché des logiciels de gestion de prêts.

Par taille d'entreprise : les grandes institutions dominent tandis que les PME ouvrent une base d'acheteurs plus large

Les grandes entreprises représentaient 68,91 % du marché des logiciels de gestion de prêts en 2025, car leur échelle opérationnelle, leur diversité de produits et leur exposition à la conformité favorisent les plateformes d'entreprise établies avec une gouvernance et un support d'intégration plus approfondis. Ces institutions ont également plus de capacité à absorber de longs cycles de mise en œuvre, de grands programmes de migration et l'effort de test interne requis pour moderniser les opérations de gestion en cours sans perturber le service client. Pour beaucoup d'entre elles, la technologie de gestion est traitée comme une infrastructure plutôt que comme un outil départemental, car les performances de gestion affectent simultanément le financement, les résultats des clients, la qualité des audits et les coûts opérationnels. Cela a contribué à préserver une solide base de revenus d'entreprise, même si les critères de sélection des fournisseurs deviennent plus exigeants et plus liés à la gouvernance de l'IA et à l'architecture des données en temps réel. La taille et la complexité des programmes d'entreprise en font également les plus susceptibles de tester l'automatisation avancée de la gestion dans des cadres de contrôle formels avant un déploiement plus large.

Les PME devraient croître à un TCAC de 13,21 % jusqu'en 2031, soulignant comment la livraison SaaS élargit l'accès à des capacités autrefois concentrées parmi les plus grandes institutions. LoanPro a déclaré que sa plateforme sert plus de 600 organisations financières, notamment des banques communautaires, des coopératives de crédit et des fintechs, et que WaFd Bank a supprimé 39 étapes de gestion manuelles grâce à la modernisation sur la plateforme. Cet exemple montre pourquoi les institutions plus petites deviennent des acheteurs plus actifs, car elles peuvent désormais cibler l'automatisation des flux de travail et le contrôle des services sans supporter la même charge en capital que les anciens déploiements d'entreprise. À mesure que cette base d'acheteurs s'élargit, le marché des logiciels de gestion de prêts devient moins dépendant des seules plus grandes institutions, même si les clients d'entreprise dominent encore les dépenses actuelles et la taille des achats.

Par fonctionnalité : l'engagement en libre-service dépasse les modules de gestion traditionnels

La gestion des paiements et des recouvrements représentait 36,32 % du marché des logiciels de gestion de prêts en 2025, reflétant le rôle central de la précision des paiements dans l'économie et le profil de conformité de la gestion. Cette fonction touche chaque compte actif et a des conséquences directes sur le traitement des emprunteurs, le reporting aux investisseurs et le risque de plainte réglementaire, ce qui explique pourquoi elle continue de détenir la plus grande part des fonctionnalités. Elle reste également une partie de la gestion où les défaillances deviennent les plus visibles, car les erreurs dans l'allocation des paiements ou la gestion des recouvrements peuvent immédiatement affecter à la fois l'expérience client et le contrôle opérationnel. Le libre-service et l'engagement des clients devraient se développer à un TCAC de 14,01 % jusqu'en 2031, ce qui en fait le segment de fonctionnalité à la croissance la plus rapide sur le marché des logiciels de gestion de prêts. Cette croissance signale que les outils orientés emprunteur sont désormais valorisés non seulement pour leur commodité, mais aussi pour leur efficacité opérationnelle mesurable et une gestion des interactions plus cohérente.

Tavant a déclaré en février 2026 que son portail TOUCHLESS Servicing soutenait plus de 400 000 emprunteurs et déflectait plus de 80 % des demandes de gestion courantes dans les déploiements en production, ce qui donne un poids clair à l'argument économique du libre-service. Goal Solutions a déclaré en mars 2026 que Simplify 2.0 a permis des temps de réponse 60 % plus rapides et une isolation des politiques spécifiques aux clients pour les équipes de support, démontrant comment le support des flux de travail et les orientations de décision convergent. Ces lancements montrent que les opérations de paiement, la surveillance de la conformité, l'analyse et l'interaction avec les emprunteurs convergent de plus en plus vers des couches d'intelligence connectées plutôt que de rester dans des outils séparés. Ce changement devrait maintenir le libre-service et le support à la décision au cœur de la différenciation concurrentielle à mesure que le marché des logiciels de gestion de prêts continue d'évoluer.

Analyse géographique

L'Amérique du Nord détenait 39,74 % de la part du marché des logiciels de gestion de prêts en 2025, ce qui en fait le plus grand segment régional dans le mix de revenus actuel. La région était en tête car les États-Unis disposent d'une base dense de gestionnaires hypothécaires réglementés et d'un cycle de remplacement axé sur la conformité, façonné par les attentes de reporting, d'audit et de gouvernance des GSE. La directive LL-2025-02 de Fannie Mae a fixé des attentes de reporting le jour même et le jour ouvrable suivant pour les événements clés de gestion, ce qui continue de soutenir le remplacement des plateformes parmi les gestionnaires américains qui ne peuvent pas respecter ces délais avec des environnements par lots hérités. Le Canada reste un marché secondaire plus petit mais pertinent, car les prêteurs et les coopératives de crédit modernisent leurs anciens systèmes dans le cadre d'attentes plus fortes en matière de résilience technologique et de programmes de transformation numérique plus larges. L'Europe reste également une partie établie du marché des logiciels de gestion de prêts, menée par le Royaume-Uni, l'Allemagne et la France, où la précision des données, l'auditabilité et le support de prêts multi-produits continuent de façonner la sélection des plateformes, et Finastra a mis en évidence cette direction dans ses travaux de cloud de prêt de 2025 avec des institutions bancaires d'entreprise européennes.

L'Asie-Pacifique devrait se développer à un TCAC de 13,72 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des logiciels de gestion de prêts. L'Inde se distingue car les règles de prêt numérique et l'expansion de la base des NBFC poussent davantage de prêteurs vers des plateformes de gestion standardisées plutôt que vers des processus post-clôture coordonnés manuellement et basés sur des tableurs. La Chine, le Japon et la Corée du Sud soutiennent également la croissance régionale grâce à des programmes de modernisation axés sur une meilleure qualité des données, une plus grande profondeur de contrôle et des environnements de gestion post-fusion ou multi-entités plus unifiés. ACI Worldwide a déclaré que 88 % des transactions mondiales de prêt numérique ont été initiées sur des appareils mobiles en 2025, renforçant la logique de conception de gestion axée sur le mobile qui est devenue particulièrement évidente parmi les prêteurs d'Asie-Pacifique.[3]Darcy Locke, "Tendances du crédit automobile 2025 : les paiements mobiles et le libre-service révolutionnent les expériences clients," ACI Worldwide, aciworldwide.com

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des régions en phase précoce sur le marché des logiciels de gestion de prêts, mais elles deviennent plus pertinentes à mesure que les programmes d'inclusion financière, l'expansion des fintechs et les investissements dans l'infrastructure numérique stimulent une nouvelle demande pour les systèmes post-clôture. Le Brésil est en tête de l'Amérique du Sud car les normes de finance ouverte encouragent des architectures basées sur les API qui s'alignent plus naturellement avec les plateformes de gestion modernes que les anciens systèmes cloisonnés. Le Moyen-Orient gagne également du terrain grâce aux programmes de numérisation bancaire, et Biz2X a déclaré en février 2026 que Deem Finance s'est associé à lui pour soutenir l'expansion de la finance intégrée pour les PME aux Émirats arabes unis, soulignant la demande régionale pour une infrastructure de prêt composable et axée sur les données. L'Afrique reste à un stade d'adoption plus précoce, avec une demande centrée sur les prêteurs axés sur le mobile et les institutions de microfinance qui ont besoin d'outils de gestion légers et hébergés dans le cloud plutôt que de longues et coûteuses mises en œuvre d'entreprise.

Paysage concurrentiel

Le marché des logiciels de gestion de prêts reste modérément fragmenté en 2026, avec plusieurs fournisseurs de plateformes à grande échelle en concurrence aux côtés d'une longue liste de fournisseurs spécialisés ou régionaux dans les cas d'usage de gestion hypothécaire, à la consommation et commerciale. Le positionnement concurrentiel s'éloigne des larges comptages de fonctionnalités pour se concentrer sur les contrôles de gouvernance, la gestion des données en temps réel, la profondeur d'intégration et la rapidité de mise en œuvre, car ces facteurs importent désormais plus directement à la fois pour la conformité et l'expérience des emprunteurs. Sagent a renforcé sa position en développant la suite Dara autour d'une gestion hypothécaire de bout en bout native du cloud et d'une surveillance réglementaire continue, ce qui s'aligne étroitement avec la préférence actuelle pour les plateformes qui combinent l'automatisation des flux de travail avec la préparation aux audits. ICE Mortgage Technology a renforcé son échelle en avril 2025 lorsque United Wholesale Mortgage a sélectionné MSP et les modules de gestion numérique associés pour sa stratégie de gestion interne, montrant que les fournisseurs établis bénéficient encore lorsque les grands prêteurs veulent une profondeur de gestion éprouvée et une large couverture de modules. Le marché des logiciels de gestion de prêts continue donc de récompenser les fournisseurs capables de combiner la profondeur opérationnelle avec une documentation de contrôle plus solide plutôt que de s'appuyer uniquement sur l'étendue des fonctionnalités.

Les nouveaux challengers cherchent à gagner sur l'architecture plutôt que sur la taille, ce qui maintient le marché des logiciels de gestion de prêts dynamique même sans qu'un seul fournisseur dominant ne fixe les règles pour l'ensemble de la catégorie. LoanPro a déclaré en octobre 2025 que son protocole de contexte de modèle a créé une passerelle IA agnostique au modèle avec des garde-fous de conformité programmatiques et des pistes d'audit complètes pour les actions IA et humaines, répondant directement à la demande croissante d'automatisation responsable dans les environnements de gestion.[4]Jackson Stone, "LoanPro dévoile la première passerelle IA de son genre pour permettre une gestion de prêts agentique sûre et conforme," LoanPro, loanpro.io Tavant s'est également enfoncé plus profondément dans la gestion post-clôture en février 2026 avec son portail TOUCHLESS et l'assistant IA agentique MAYA, démontrant comment l'engagement des emprunteurs et l'automatisation de la gestion convergent au sein d'une seule couche opérationnelle. Les fournisseurs capables de lier les fonctionnalités IA à une gouvernance prête pour l'audit sont susceptibles d'attirer davantage l'attention à mesure que les gestionnaires de prêts deviennent plus prudents quant à la responsabilité du support à la décision automatisé.

Un autre thème concurrentiel est l'effort de connecter l'origination, la gestion, l'analyse et le support aux emprunteurs sur une couche opérationnelle partagée sur l'ensemble du marché des logiciels de gestion de prêts. Dark Matter a mis l'accent sur une intégration plus étroite entre Elevate et Empower, tandis que Goal Solutions s'est concentré sur des flux de travail de support plus rapides et spécifiques aux politiques via Simplify 2.0, démontrant que les fournisseurs cherchent à réduire les transferts entre systèmes et à rendre les actions de gestion plus faciles à contrôler et à documenter. Cette direction favorise les fournisseurs capables de démontrer des performances en production réelle et un contrôle opérationnel clair, plutôt que de simples feuilles de route produit. L'opportunité ouverte reste la plus forte parmi les banques communautaires, les coopératives de crédit et les prêteurs plus petits cherchant des capacités de gestion modernes sans les coûts à l'échelle de l'entreprise, les longs cycles de déploiement ou la forte dépendance à la technologie interne.

Leaders du secteur des logiciels de gestion de prêts

Financial Industry Computer Systems, Inc.

Nortridge Software, LLC

Shaw Systems Associates, LLC

LoanPro Software, LLC

The Mortgage Office

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Carrington Mortgage Services a annoncé un partenariat avec Valon Technologies pour adopter ValonOS comme plateforme de gestion principale et acquérir Valon Mortgage, ajoutant environ 800 000 prêts avec un solde principal impayé d'environ 197 milliards USD au portefeuille de Carrington. La transaction positionne ValonOS comme l'infrastructure native IA pour la modernisation des prêts Ginnie Mae, Valon pivotant entièrement vers une société de logiciels de gestion et d'infrastructure.

- Mars 2026 : Sagent a annoncé que Land Home Financial Services déploiera la suite complète de la plateforme Dara, notamment Dara Core, Dara Consumer, Dara Default, Dara Analytics, Dara Claims, Dara Invoice et AI Docs, pour moderniser ses opérations de gestion hypothécaire de bout en bout. Dara est décrite comme la première plateforme de gestion hypothécaire de bout en bout, en temps réel et native du cloud du secteur avec une connectivité API ouverte.

- Mars 2026 : Concord, un fournisseur d'administration de crédit et de logiciels, a acquis Finley Technologies, dont le système de gestion du crédit automatise les calculs de la base d'emprunt, la surveillance de la conformité aux clauses restrictives et l'analyse de portefeuille pour les facilités de crédit et les lignes d'entrepôt. L'entité combinée administre désormais plus de 60 milliards USD d'actifs et soutient plus de 5 millions de comptes.

- Février 2026 : Tavant a lancé son portail TOUCHLESS Servicing avec l'assistant IA agentique MAYA, étendant sa plateforme de l'origination des prêts à la gestion post-clôture. Le portail soutient plus de 400 000 emprunteurs à l'échelle nationale et atteint plus de 80 % de déflexion des demandes de gestion courantes dans les déploiements en production actuels, avec un libre-service assisté par IA 24h/24 et 7j/7 et des contrôles de conformité intégrés.

Périmètre du rapport sur le marché des logiciels de gestion de prêts

Le marché des logiciels de gestion de prêts comprend des plateformes logicielles et des solutions numériques qui automatisent, gèrent et optimisent l'administration des prêts tout au long du cycle de vie après l'origination. Ces solutions permettent aux institutions financières, aux prêteurs et aux gestionnaires de prêts de gérer les activités cls de gestion, notamment le traitement des paiements, la gestion des comptes séquestres, le calcul des intérêts, les recouvrements, la gestion des impayés, les communications avec les clients, la conformité réglementaire, le reporting et l'analyse de portefeuille. Les logiciels de gestion de prêts améliorent l'efficacité opérationnelle, réduisent les erreurs manuelles, améliorent l'expérience des emprunteurs et soutiennent la conformité aux exigences réglementaires en évolution.

Le rapport sur le marché des logiciels de gestion de prêts est segmenté par modèle de déploiement (basé sur le cloud et sur site), type de prêt (prêts hypothécaires, prêts à la consommation, prêts commerciaux, prêts automobiles, prêts étudiants et autres types de prêts), utilisateur final (banques, coopératives de crédit, prêteurs et gestionnaires hypothécaires, institutions financières non bancaires et prêteurs fintech, et autres utilisateurs finaux), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), fonctionnalité (gestion des paiements et des recouvrements, gestion des prêts, gestion de la conformité et des risques, reporting et analyse, libre-service et engagement des clients, et autres fonctionnalités) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Prêts hypothécaires |

| Prêts à la consommation |

| Prêts commerciaux |

| Prêts automobiles |

| Prêts étudiants |

| Autres types de prêts |

| Banques |

| Coopératives de crédit |

| Prêteurs et gestionnaires hypothécaires |

| Institutions financières non bancaires et prêteurs fintech |

| Autres utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Gestion des paiements et des recouvrements |

| Gestion des prêts |

| Gestion de la conformité et des risques |

| Reporting et analyse |

| Libre-service et engagement des clients |

| Autres fonctionnalités |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par type de prêt | Prêts hypothécaires | |

| Prêts à la consommation | ||

| Prêts commerciaux | ||

| Prêts automobiles | ||

| Prêts étudiants | ||

| Autres types de prêts | ||

| Par utilisateur final | Banques | |

| Coopératives de crédit | ||

| Prêteurs et gestionnaires hypothécaires | ||

| Institutions financières non bancaires et prêteurs fintech | ||

| Autres utilisateurs finaux | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par fonctionnalité | Gestion des paiements et des recouvrements | |

| Gestion des prêts | ||

| Gestion de la conformité et des risques | ||

| Reporting et analyse | ||

| Libre-service et engagement des clients | ||

| Autres fonctionnalités | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion de prêts et quelles sont les perspectives de croissance ?

Le marché des logiciels de gestion de prêts était évalué à 3,96 milliards USD en 2025, s'établit à 4,43 milliards USD en 2026 et devrait atteindre 8,11 milliards USD d'ici 2031 avec un TCAC de 12,86 %.

Pourquoi l'adoption du cloud progresse-t-elle si rapidement dans les plateformes de gestion de prêts ?

Le déploiement basé sur le cloud détenait 69,32 % de part en 2025 et devrait croître à un TCAC de 13,26 % car il prend en charge des mises à jour plus rapides, une meilleure auditabilité et un reporting en temps réel plus facile.

Quelle catégorie de prêts génère aujourd'hui la plus forte demande de logiciels ?

Les prêts hypothécaires étaient en tête avec 41,84 % de part en 2025 car la réconciliation des comptes séquestres, le reporting aux investisseurs, la gestion des impayés et l'atténuation des pertes créent une grande complexité de gestion.

Quel groupe de clients connaît la croissance la plus rapide parmi les acheteurs de logiciels ?

Les institutions financières non bancaires et les prêteurs fintech sont les utilisateurs finaux à la croissance la plus rapide avec un TCAC projeté de 13,84 % jusqu'en 2031, porté par la préférence pour les plateformes API-first et composables.

Quelle fonctionnalité se développe le plus rapidement dans les plateformes de gestion ?

Le libre-service et l'engagement des clients devraient croître à un TCAC de 14,01 %, aidés par des exemples concrets tels que le portail de Tavant, qui a rapporté plus de 80 % de déflexion des demandes courantes.

Quelle région est en tête de la demande actuelle et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 39,74 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 13,72 % jusqu'en 2031 à mesure que l'infrastructure de prêt numérique et les modèles de gestion axés sur le mobile se renforcent.

Dernière mise à jour de la page le: