Taille et part du marché des logiciels de conformité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.82 Milliards de dollars |

| Taille du Marché (2031) | 74.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de conformité par Mordor Intelligence

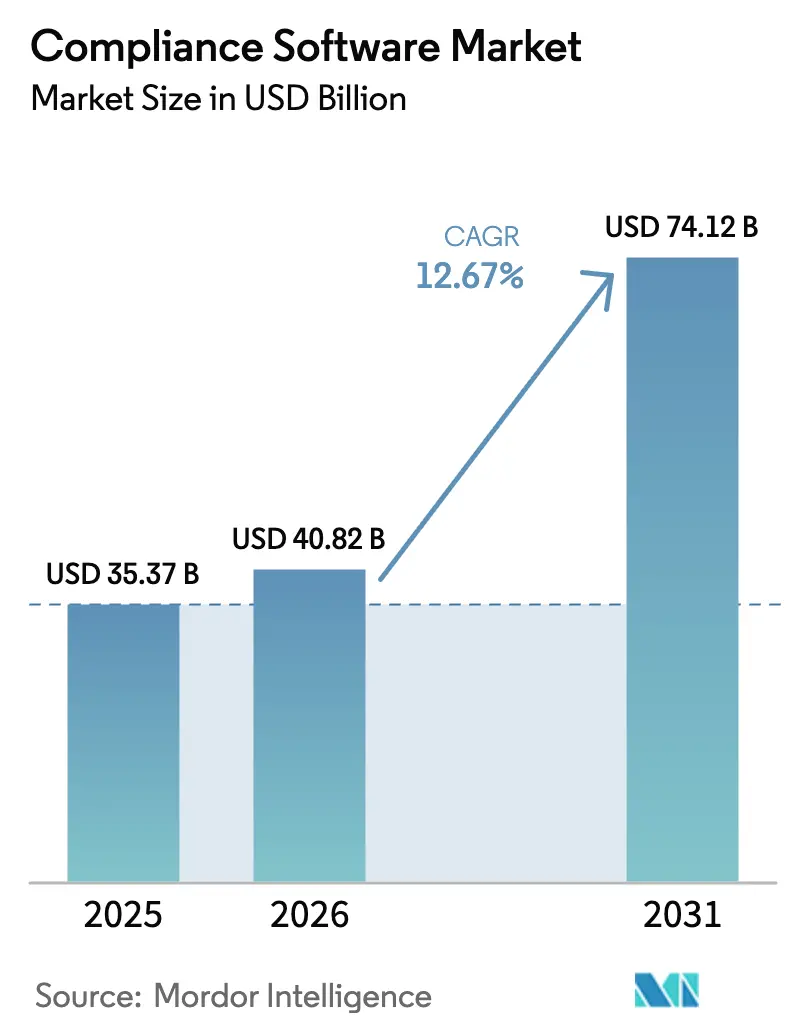

La taille du marché des logiciels de conformité devrait passer de 35,37 milliards USD en 2025 à 40,82 milliards USD en 2026, pour atteindre 74,12 milliards USD d'ici 2031, avec un TCAC de 12,67 % sur la période 2026-2031. Cette croissance reflète un changement structurel des audits ponctuels vers la surveillance continue des contrôles, stimulé par des réglementations mondiales qui sanctionnent désormais les lacunes de processus aussi sévèrement que les défaillances de résultats. Les obligations de déclaration d'incidents en temps réel, la hausse des pénalités liées à la cybersécurité et la convergence des divulgations environnementales, sociales et de gouvernance (ESG) avec les dépôts financiers intensifient le besoin de plateformes unifiées de gouvernance, de risque et de conformité. Les déploiements natifs dans le cloud dominent, car les régions de cloud souverain répondent aux exigences de résidence des données, tandis que le calcul élastique réduit le coût des tests de résistance réglementaires. Les petites et moyennes entreprises (PME) adoptent désormais des suites de niveau entreprise, les lois de parité supprimant les exemptions fondées sur la taille, et les moteurs d'intelligence artificielle (IA) qui génèrent automatiquement des pistes d'audit réduisent les heures de révision manuelle, libérant ainsi les talents rares pour des analyses à plus haute valeur ajoutée.

Principaux enseignements du rapport

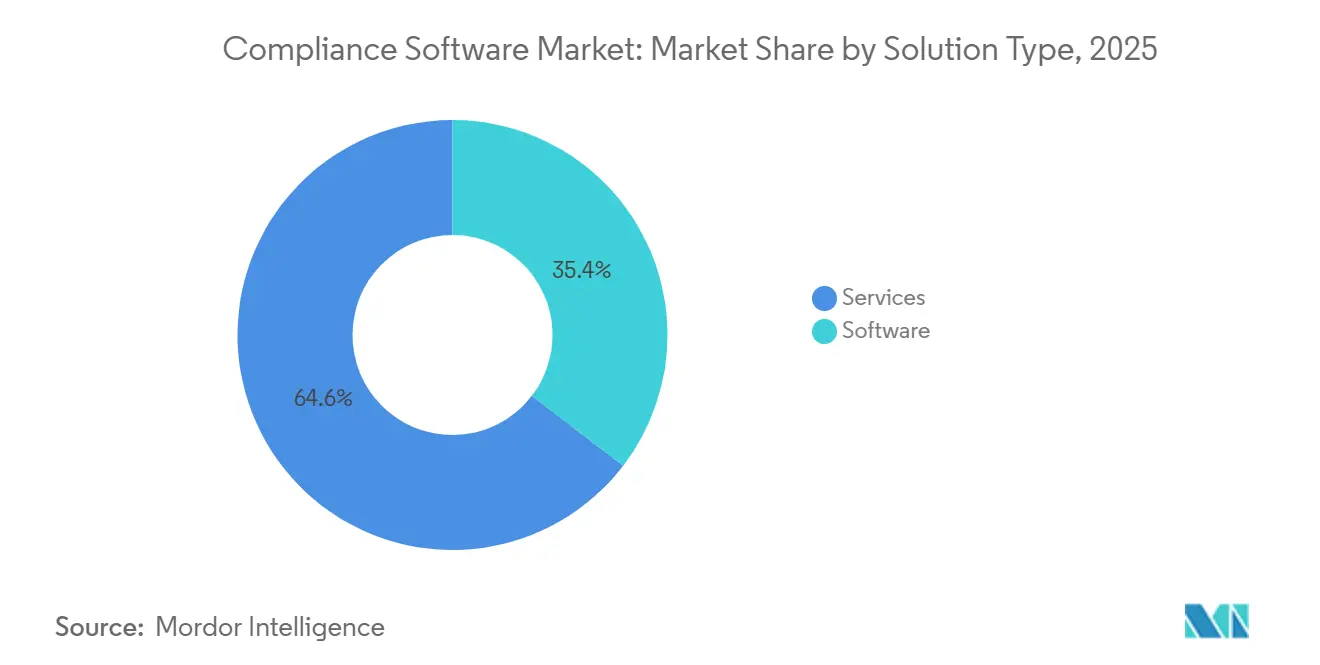

- Par type, les logiciels représentaient 35,41 % du chiffre d'affaires en 2025 ; les services seront à la traîne, le segment des logiciels progressant à un TCAC de 12,91 % jusqu'en 2031.

- Par déploiement, le cloud représentait 69,23 % de la part du marché des logiciels de conformité en 2025 et devrait se développer à un TCAC de 13,19 % jusqu'en 2031.

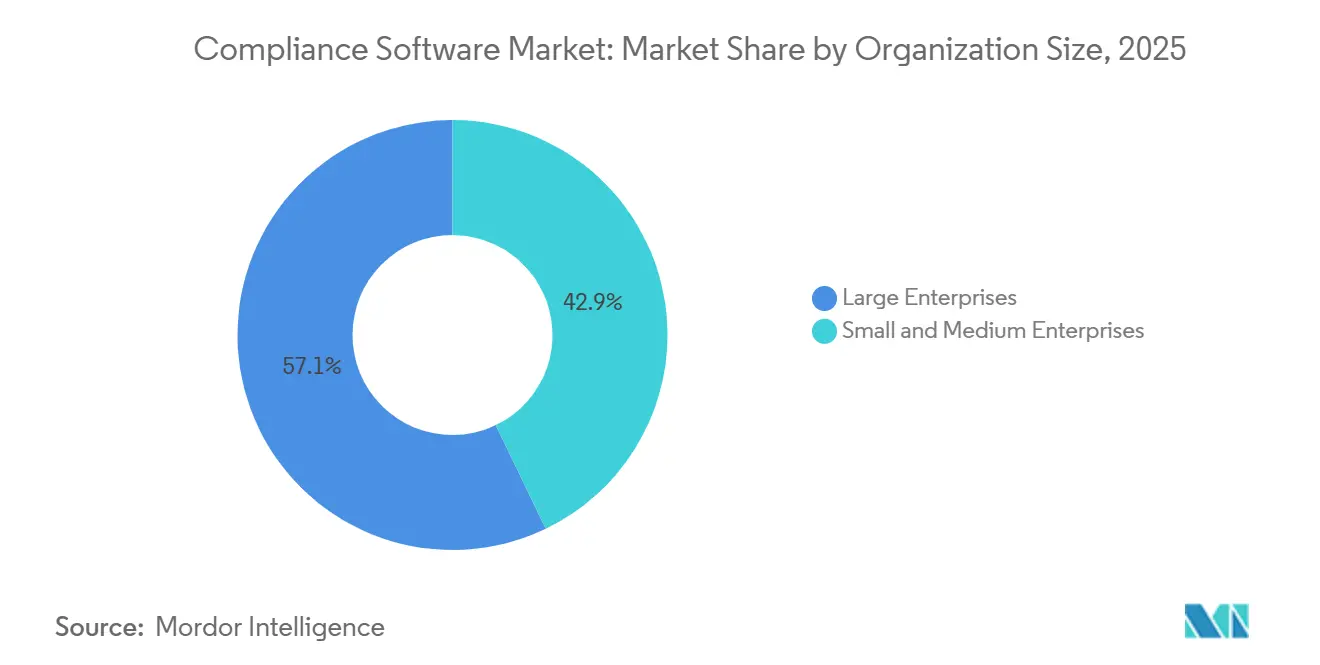

- Par taille d'organisation, les grandes entreprises représentaient 57,14 % de la part du marché des logiciels de conformité en 2025 ; les petites et moyennes entreprises devraient se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le secteur de la santé devrait progresser à un TCAC de 14,12 % jusqu'en 2031, tandis que la banque, les services financiers et l'assurance ont conservé la part de chiffre d'affaires la plus élevée, soit 23,89 %, en 2025.

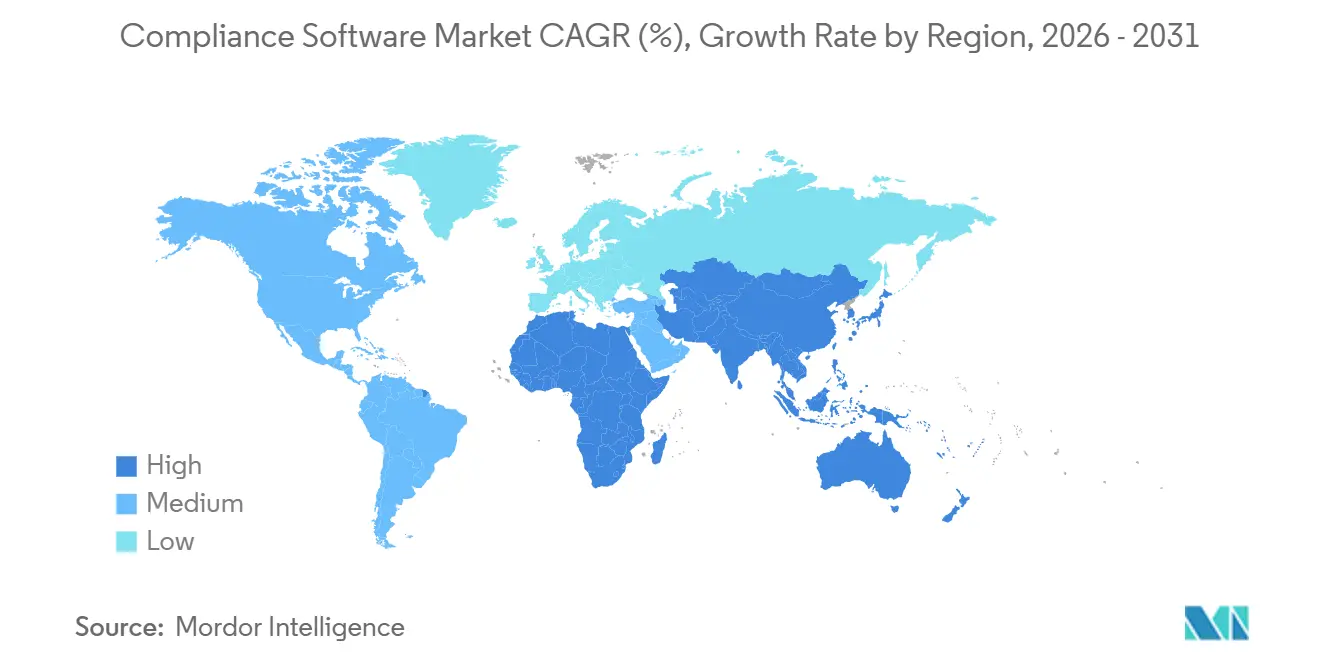

- Par géographie, l'Amérique du Nord représentait 38,62 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 13,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de conformité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire croissante dans tous les secteurs | +2.8% | Mondial, avec une intensité aiguë dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Renforcement de l'application des réglementations en matière de cybersécurité concernant les violations de données | +2.3% | Mondial, porté par l'Amérique du Nord, l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante de suites de conformité natives dans le cloud | +2.1% | Amérique du Nord et Europe en tête, adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de la surveillance continue des contrôles pilotée par l'IA | +1.9% | Amérique du Nord et UE en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence des rapports de conformité ESG et financiers | +1.6% | Leadership de l'UE, suivi par l'Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats sectoriels dans les crypto-actifs et les actifs numériques | +1.4% | UE (MiCA), Asie-Pacifique (Singapour, Hong Kong), Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire croissante dans tous les secteurs

Les régulateurs mondiaux ont émis un volume record de nouvelles règles en 2024-2025, obligeant les entreprises à gérer des mandats qui se chevauchent via des logiciels qui associent des contrôles uniques à plusieurs citations. Les amendements révisés aux règles de sécurité HIPAA ont ajouté des mandats pour l'authentification multifacteur et le chiffrement, rendant obsolètes les outils de gestion des accès hérités.[1]Département américain de la Santé et des Services sociaux, "Amendements à la règle de sécurité HIPAA", HHS.GOV Les institutions financières jonglent désormais avec les divulgations de risque de crédit du Pilier 3 parallèlement aux cadres de risque climatique, un défi qu'il est impossible de résoudre avec des feuilles de calcul. Les régimes sectoriels spécifiques, tels que les règles de contrôle des exportations qui s'appliquent désormais aux plateformes de logiciels en tant que service, nécessitent des pistes d'audit qui retracent chaque requête de données jusqu'à un utilisateur autorisé. Ces obligations cumulées accélèrent l'adoption de plateformes qui centralisent les bibliothèques de politiques, automatisent la collecte de preuves et offrent une cartographie des contrôles inter-réglementations.

Renforcement de l'application des réglementations en matière de cybersécurité concernant les violations de données

Les pénalités pour les manquements en matière de cybersécurité ont fortement augmenté ; les amendes pour atteinte à la vie privée dans l'Union européenne ont atteint 2,1 milliards EUR (2,24 milliards USD) en 2024, soit une hausse de 34 % par rapport à 2023.[2]Comité européen de la protection des données, "Statistiques d'application du RGPD", EDPB.EUROPA.EU La Commission fédérale du commerce des États-Unis a sanctionné un prestataire de soins de santé à hauteur de 4,75 millions USD en mars 2025 pour une remédiation lente des correctifs. Des États comme le Colorado ont raccourci les délais de notification des violations à 10 jours, contraignant les entreprises à mettre en place des alertes en temps réel. Les suites de conformité intègrent des scanners de vulnérabilités et des flux de gestion des informations et des événements de sécurité pour mettre à jour automatiquement les registres de risques, permettant aux organisations de respecter les délais de divulgation rapides tout en réduisant les fausses alertes.

Adoption croissante de suites de conformité natives dans le cloud

Le cloud a capturé la majorité du chiffre d'affaires du marché des logiciels de conformité, car les régulateurs acceptent désormais les modèles de sécurité à responsabilité partagée. L'autorité monétaire de Singapour a autorisé les banques à héberger les données des clients dans des clouds publics, à condition que les clés de chiffrement restent sous le contrôle de l'institution.[3]Autorité monétaire de Singapour, "Directives de gestion des risques technologiques", MAS.GOV.SG Les directives américaines sur la sécurité des pipelines ont poussé les opérateurs d'infrastructures critiques vers des architectures hybrides qui équilibrent le contrôle sur site avec la capacité d'analyse élastique. Les plateformes multi-locataires transmettent simultanément les mises à jour réglementaires à tous les clients, et le matériel de calcul confidentiel atténue les préoccupations concernant l'accès des fournisseurs aux données sensibles. Ensemble, ces avancées réduisent les frictions de déploiement et le coût total de possession.

Intégration de la surveillance continue des contrôles pilotée par l'IA

Les régulateurs ont publié des orientations permettant aux entités supervisées de s'appuyer sur les résultats de l'apprentissage automatique pour la surveillance des transactions, à condition que la gouvernance des risques liés aux modèles soit documentée. Thomson Reuters a réduit les faux positifs de 41 % dans des projets pilotes de filtrage des sanctions, prouvant les gains d'efficacité de l'IA. Les plateformes analysent désormais les tickets d'incidents, les journaux de gestion des changements et les enregistrements de provisionnement des accès pour détecter les lacunes de contrôle en temps réel, faisant passer l'assurance des tests trimestriels à une surveillance continue. L'IA générative rédige des mises à jour de politiques et des résumés réglementaires, bien que l'adoption reste prudente en raison des risques d'hallucination.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les entreprises à forte infrastructure héritée | -1.7% | Mondial, aigu en Amérique du Nord et en Europe avec des infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Taxonomies réglementaires mondiales fragmentées | -1.3% | Mondial, particulièrement difficile pour les multinationales opérant dans l'UE, l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de talents en conformité dotés de compétences sectorielles | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Risques de dépendance vis-à-vis des fournisseurs avec des plateformes propriétaires | -0.9% | Mondial, affectant les entreprises avec des écosystèmes multi-fournisseurs complexes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les entreprises à forte infrastructure héritée

Les entreprises exploitant des systèmes de planification des ressources d'entreprise vieux de plusieurs décennies font face à des coûts d'intégration qui dépassent souvent les frais de licence des logiciels de conformité. L'enquête 2024 de Deloitte a noté que 58 % des institutions financières anticipent 18 à 24 mois et des dépenses de conseil allant jusqu'à 8 millions USD pour remplacer les piles héritées de gouvernance, de risque et de conformité. Les mainframes, courants dans le secteur de l'assurance, nécessitent des intergiciels personnalisés, doublant les coûts de support pendant la transition. Les PME dépourvues d'expertise interne doivent acheter des services gérés regroupés avec des abonnements logiciels, augmentant ainsi les coûts de possession jusqu'à 60 % par rapport aux grandes entreprises. Ces dépenses peuvent retarder la modernisation malgré des avantages opérationnels évidents.

Taxonomies réglementaires mondiales fragmentées

Les multinationales jonglent avec plus de 180 régimes de protection des données aux définitions de consentement divergentes, aux règles de transfert transfrontalier et aux philosophies d'application. La Chine bloque les exportations de données en l'absence d'évaluations de sécurité, tandis que l'Australie autorise les transferts vers des juridictions offrant des protections similaires. L'Union européenne met l'accent sur la documentation des processus, tandis que les États-Unis se concentrent sur la responsabilité fondée sur les résultats, obligeant les équipes de conformité à concevoir des flux de travail spécifiques à chaque région. Les fournisseurs doivent intégrer une logique juridictionnelle qui s'adapte à chaque nouveau pays, augmentant la complexité de la configuration et prolongeant les délais de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : dominance des logiciels ancrée par l'automatisation réglementaire

Les logiciels représentaient 35,41 % de la part du marché des logiciels de conformité en 2025 et surpasseront les services avec un TCAC de 12,91 % jusqu'en 2031. Le marché des logiciels de conformité, hors logiciels seuls, devrait croître sensiblement à mesure que les entreprises remplacent les consultants externes par des plateformes configurables qui automatisent la cartographie des politiques et la capture des preuves. Les modules de confidentialité des données ont connu une forte hausse après la loi sur les services numériques, qui impose des amendes allant jusqu'à 6 % du chiffre d'affaires mondial en cas de non-conformité. Les outils de gestion des audits prennent désormais en charge l'assurance continue, conformément aux normes mises à jour de l'Institut des auditeurs internes. Les suites environnementales, de santé et de sécurité (ESS) ont gagné du terrain après la nouvelle règle de tenue de registres électroniques de l'OSHA, entrée en vigueur en janvier 2025.

Les services jouent encore un rôle dans les projets complexes nécessitant une intégration des systèmes hérités et des conseils sur les changements réglementaires. Les services professionnels restent indispensables dans les déploiements aérospatiaux et de défense qui doivent interpréter les classifications de contrôle des exportations. Les offres groupées de services gérés séduisent les PME en proposant une tarification par abonnement combinant licences et surveillance. Cependant, les fournisseurs privilégient les revenus récurrents des logiciels, comme en témoigne la hausse de 29 % des abonnements cloud de conformité de SAP au cours de l'exercice 2024, tandis que le conseil a décliné.

Par déploiement : prédominance du cloud alimentée par l'acceptation réglementaire

Le cloud détenait 69,23 % de la part de marché en 2025 et devrait se développer à un TCAC de 13,19 % jusqu'en 2031. La part du cloud dans le marché des logiciels de conformité reflète l'adhésion des régulateurs aux modèles de sécurité à responsabilité partagée et la prolifération des régions de cloud souverain. Le programme FedRAMP des États-Unis a autorisé plus de 300 offres cloud d'ici fin 2024. Les architectures hybrides persistent pour les charges de travail sensibles à la latence, tandis que le calcul confidentiel atténue les préoccupations en matière de confidentialité en chiffrant les données en cours d'utilisation grâce à des mécanismes matériels.

Les déploiements sur site sont en déclin, mais restent obligatoires pour les opérateurs d'infrastructures critiques soumis aux règles de réseau isolé. Les banques en Inde adoptent des modèles hybrides, soutenus par des directives exigeant une capacité de rapatriement dans les 48 heures en cas de changement réglementaire. Les consoles de gestion unifiées synchronisent désormais les règles de politique entre les environnements, réduisant la dérive de configuration et présentant une posture de conformité unique aux auditeurs.

Par taille d'organisation : accélération des PME portée par la parité réglementaire

Les grandes entreprises représentaient 57,14 % du chiffre d'affaires en 2025, mais les PME devraient afficher le TCAC le plus rapide, soit 12,96 %. Autrefois exemptées d'une surveillance stricte, les PME font désormais face à des obligations identiques en vertu de lois de parité telles que la loi sur la résilience opérationnelle numérique de l'Union européenne. La livraison par abonnement réduit les dépenses en capital, et les modèles préconfigurés raccourcissent le déploiement à quelques semaines. Le segment du marché des logiciels de conformité pour les PME est en outre soutenu par des subventions de régulateurs tels que le programme de technologie et d'innovation du secteur financier de Singapour.

Les grandes entreprises exigent des intégrations profondes avec les systèmes de planification des ressources d'entreprise et de gestion du capital humain pour automatiser les preuves de contrôle. Les contrôles d'accès basés sur les rôles et les interfaces multilingues facilitent la collaboration entre les filiales. Tandis que les équipes de conformité dédiées exploitent des analyses avancées, les petites et moyennes entreprises (PME) dépendent de plus en plus des services gérés par les fournisseurs pour les mises à jour en temps réel.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance au milieu des mandats cliniques et de confidentialité

La banque, les services financiers et l'assurance (BFSI) sont restés le plus grand secteur adoptant, représentant 23,89 % du chiffre d'affaires en 2025, portés par une surveillance réglementaire stricte. Le secteur de la santé devrait être le segment à la croissance la plus rapide, avec un TCAC de 14,12 % jusqu'en 2031. La taille du marché des logiciels de conformité allouée à la santé s'élargit à mesure que les règles de diversité des essais cliniques et les lois sur la confidentialité génétique multiplient les charges de documentation. Les hôpitaux nécessitent une gestion automatisée du consentement et des pistes d'audit conformes aux lois étatiques sur la confidentialité de l'ADN.

Les entreprises d'informatique et de télécommunications font face aux lois de localisation des données, telles que la loi vietnamienne sur la cybersécurité. Les contractants de l'aérospatiale et de la défense ont besoin de contrôles d'accès basés sur les attributs pour se conformer aux restrictions de contrôle des exportations, tandis que les opérateurs énergétiques exploitent les modules ESS pour les rapports sur les gaz à effet de serre dans le cadre du programme de l'Agence américaine de protection de l'environnement et du système d'échange de quotas d'émission de l'UE. Les plateformes de commerce de détail intègrent la conformité aux cartes de paiement et les règles de marketing par abonnement dans des suites unifiées, reflétant l'élargissement du périmètre du commerce numérique réglementé.

Analyse géographique

L'Amérique du Nord représentait 38,62 % du chiffre d'affaires mondial en 2025, portée par l'adoption précoce de la détection d'anomalies pilotée par l'IA et des mandats qui se chevauchent d'agences telles que la Commission des valeurs mobilières et des changes et la Commission fédérale du commerce. Les banques américaines ont signalé des réductions de 35 à 50 % des faux positifs après le déploiement du traitement du langage naturel pour analyser les récits de transactions, présenté lors de la conférence sur les risques 2024 de l'Association américaine des banquiers. Le Canada a amendé la LPRPDE en 2024 pour inclure les données biométriques dans ses définitions d'informations sensibles, imposant des mises à niveau des outils de découverte. La loi mexicaine sur les fintechs a soumis les plateformes de prêt numérique à la supervision prudentielle, élargissant le marché adressable pour les fournisseurs.

L'Europe détenait une part d'environ 28 %, la loi sur la résilience opérationnelle numérique étant pleinement applicable à partir de janvier 2025. L'Allemagne a rendu obligatoire la responsabilité au niveau du conseil d'administration pour la résilience opérationnelle, tandis que les règles relatives au devoir envers les consommateurs du Royaume-Uni exigent la preuve de bons résultats pour les clients. L'expansion de la localisation des données en Russie en 2024 a ancré la demande de déploiement hybride. Ensemble, ces cadres consolident la position de l'Europe en tant que bastion du marché des logiciels de conformité.

L'Asie-Pacifique devrait enregistrer un TCAC de 13,63 % jusqu'en 2031, le plus rapide parmi les régions. La loi chinoise sur la protection des informations personnelles est entrée en phase d'application active, avec des amendes pouvant atteindre 50 millions CNY (7 millions USD) en cas de non-conformité. La loi indienne sur la protection des données personnelles numériques impose des droits de suppression dans les 30 jours, et la loi révisée japonaise sur la protection des informations personnelles impose un signalement des violations dans les 72 heures, s'alignant sur les normes de l'UE. Les réformes imminentes de la loi australienne sur la confidentialité introduiront un délit civil pour les atteintes graves à la vie privée. Ces politiques incitent les entreprises à investir dans des modules localisés qui tiennent compte de la portée extraterritoriale.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés naissants mais mûrissent rapidement. Les Émirats arabes unis ont promulgué une loi complète sur la protection des données en 2024, et l'Arabie saoudite a publié des contrôles de cloud computing alignés sur les normes internationales. L'autorité nationale brésilienne de protection des données a commencé à imposer des pénalités significatives et a publié des orientations sur la gouvernance de l'IA en 2024, signalant une posture d'application plus affirmée.

Paysage concurrentiel

Le marché des logiciels de conformité est modérément fragmenté ; les cinq premiers fournisseurs représentaient environ 28 % du chiffre d'affaires combiné en 2025. Les acteurs établis dans les logiciels d'entreprise exploitent leurs bases de clients existantes pour vendre des modules de conformité complémentaires, comme SAP intégrant des modules de gouvernance dans S/4HANA et IBM élargissant les capacités d'OpenPages. Les spécialistes purs joueurs se différencient par la profondeur de leur contenu réglementaire, Thomson Reuters gérant plus de 1,2 million d'obligations dans 750 juridictions. Les fournisseurs émergents mettent l'accent sur la configuration sans code, réduisant la mise en œuvre de plusieurs mois à quelques semaines pour les entreprises de taille intermédiaire.

Les capacités d'IA et d'apprentissage automatique constituent le principal champ de bataille. OneTrust a déposé en 2024 un brevet pour une IA générative qui produit automatiquement des analyses d'impact sur la protection des données. NAVEX a élargi ses offres de formation en conformité à 1 800 cours grâce à des acquisitions, permettant la vente croisée vers sa plateforme de gouvernance. Les fournisseurs qui verrouillent les données dans des modèles propriétaires font face à la résistance d'acheteurs exigeant des garanties d'interopérabilité et d'exportabilité. Le modèle de données commun du Groupe ouvert de conformité et d'éthique gagne du terrain en tant que format d'échange neutre parmi les entreprises tournées vers l'avenir.

Des opportunités de niche verticale persistent. Des modules de conformité pour les crypto-actifs ont émergé après l'entrée en vigueur du règlement sur les marchés de crypto-actifs. Les plateformes agricoles et d'économie à la demande sont largement mal desservies mais font face à une surveillance réglementaire croissante sur les limites environnementales et la protection des travailleurs, respectivement. Des mouvements stratégiques tels que le contrat fédéral américain de 47 millions USD d'IBM et le lancement par SAP d'une réponse d'audit alimentée par l'IA illustrent comment les principaux fournisseurs sécurisent des clients d'ancrage et intègrent des analyses avancées à grande échelle.

Leaders du secteur des logiciels de conformité

Fenergo Group Limited

ACTICO GmbH

ComplyAdvantage Ltd.

RegEd, Inc.

VComply Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Thomson Reuters Corporation a annoncé l'acquisition d'une start-up européenne spécialisée dans l'intelligence réglementaire pour 180 millions EUR (192 millions USD), élargissant la couverture ESG et les capacités de traitement du langage naturel.

- Novembre 2025 : SAP SE a lancé une solution de conformité cloud améliorée dotée d'une IA qui génère automatiquement des réponses d'audit pour les clients se préparant aux tests de résistance de 2026.

- Octobre 2025 : Workiva Inc. s'est associé à un grand cabinet comptable pour co-développer des flux de travail d'assurance intégrés reliant les audits financiers aux examens de durabilité.

- Octobre 2025 : International Business Machines Corporation a remporté un contrat fédéral américain de 47 millions USD pour déployer OpenPages dans 23 départements.

Portée du rapport mondial sur le marché des logiciels de conformité

Le rapport sur le marché des logiciels de conformité est segmenté par type (logiciels et services), déploiement (cloud, sur site, hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (banque, services financiers et assurance (BFSI), informatique et télécommunications, santé, aérospatiale et défense, énergie et services publics, fabrication, commerce de détail et commerce électronique, autres secteurs d'activité des utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Logiciels de gestion de la conformité réglementaire |

| Logiciels de gestion des risques | |

| Logiciels de gestion des audits | |

| Logiciels de conformité à la confidentialité des données | |

| Logiciels de conformité environnementale, de santé et de sécurité | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications |

| Santé |

| Aérospatiale et défense |

| Énergie et services publics |

| Fabrication |

| Commerce de détail et commerce électronique |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de solution | Logiciels | Logiciels de gestion de la conformité réglementaire | |

| Logiciels de gestion des risques | |||

| Logiciels de gestion des audits | |||

| Logiciels de conformité à la confidentialité des données | |||

| Logiciels de conformité environnementale, de santé et de sécurité | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Banque, services financiers et assurance (BFSI) | ||

| Informatique et télécommunications | |||

| Santé | |||

| Aérospatiale et défense | |||

| Énergie et services publics | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels de conformité en 2031 ?

Le marché devrait atteindre 74,12 milliards USD d'ici 2031, avec un TCAC de 12,67 %.

Quel modèle de déploiement mène l'adoption ?

Les déploiements cloud ont dominé avec une part de chiffre d'affaires de 69,23 % en 2025 et se développent à un TCAC de 13,19 %.

Pourquoi les PME adoptent-elles rapidement les plateformes de conformité ?

Les lois de parité réglementaire imposent désormais les mêmes obligations aux petites entreprises, et la tarification par abonnement avec des modèles préconfigurés abaisse la barrière à l'entrée.

Quel secteur d'activité des utilisateurs finaux devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le secteur de la santé devrait enregistrer le TCAC le plus élevé, soit 14,12 %, en raison des mandats de transparence des essais cliniques et de confidentialité génétique.

Comment les capacités d'IA transforment-elles les flux de travail de conformité ?

Les moteurs d'IA réduisent les faux positifs dans le filtrage des sanctions, génèrent des projets de politiques et permettent une surveillance continue des contrôles, réduisant considérablement les heures de révision manuelle.

Dernière mise à jour de la page le: