Taille et part du marché des logiciels bancaires de base aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

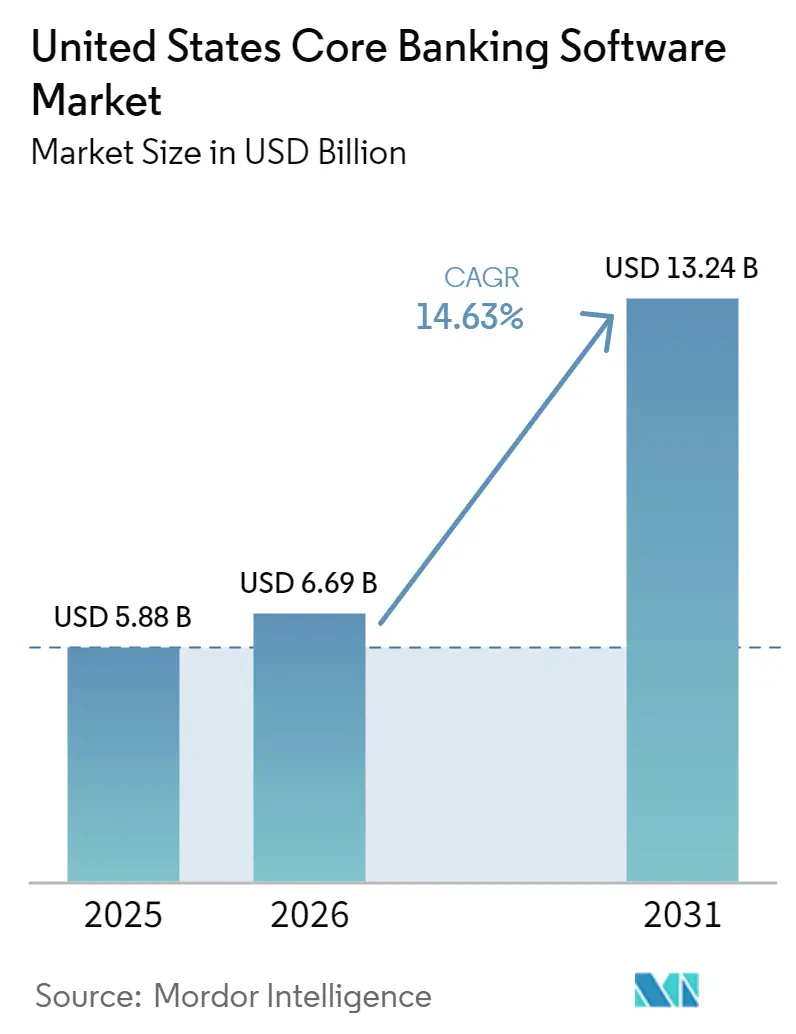

| Taille du marché de l'année de base (2025) | 5.88 Milliards de dollars |

| Taille du Marché (2026) | 6.69 Milliards de dollars |

| Taille du Marché (2031) | 13.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels bancaires de base aux États-Unis par Mordor Intelligence

La taille du marché des logiciels bancaires de base aux États-Unis était évaluée à 5,88 milliards USD en 2025 et devrait croître de 6,69 milliards USD en 2026 pour atteindre 13,24 milliards USD d'ici 2031, à un TCAC de 14,63 % au cours de la période de prévision 2026-2031. La trajectoire de croissance reflète un cycle de remplacement structurel plutôt qu'une vague habituelle de mises à niveau fonctionnelles, car de nombreux établissements atteignent désormais les limites de ce que les extensions de cœur bancaire hérité peuvent prendre en charge. La croissance des inscriptions à FedNow et le départ à la retraite des talents de l'ère COBOL resserrent la fenêtre de décision pour les banques qui avaient retardé le remplacement complet du cœur bancaire pendant des années. Les volumes de paiements en temps réel transitant par FedNow et le réseau RTP de The Clearing House exposent également les limites du traitement par lots, qui n'a pas été conçu pour un règlement continu piloté par les événements à cette échelle. La demande se concentre simultanément dans les grands centres financiers et dans les corridors bancaires communautaires du marché intermédiaire, ce qui crée des schémas de dépenses différents selon la taille de l'établissement et le modèle opérationnel. La concurrence entre fournisseurs est donc façonnée à la fois par la profondeur de l'architecture et la fiabilité de la livraison, les acteurs en place défendant leurs relations installées tandis que les fournisseurs natifs du cloud ciblent les nouvelles constructions, les programmes de banques sponsors et les établissements prêts pour une modernisation complète.

Principaux enseignements du rapport

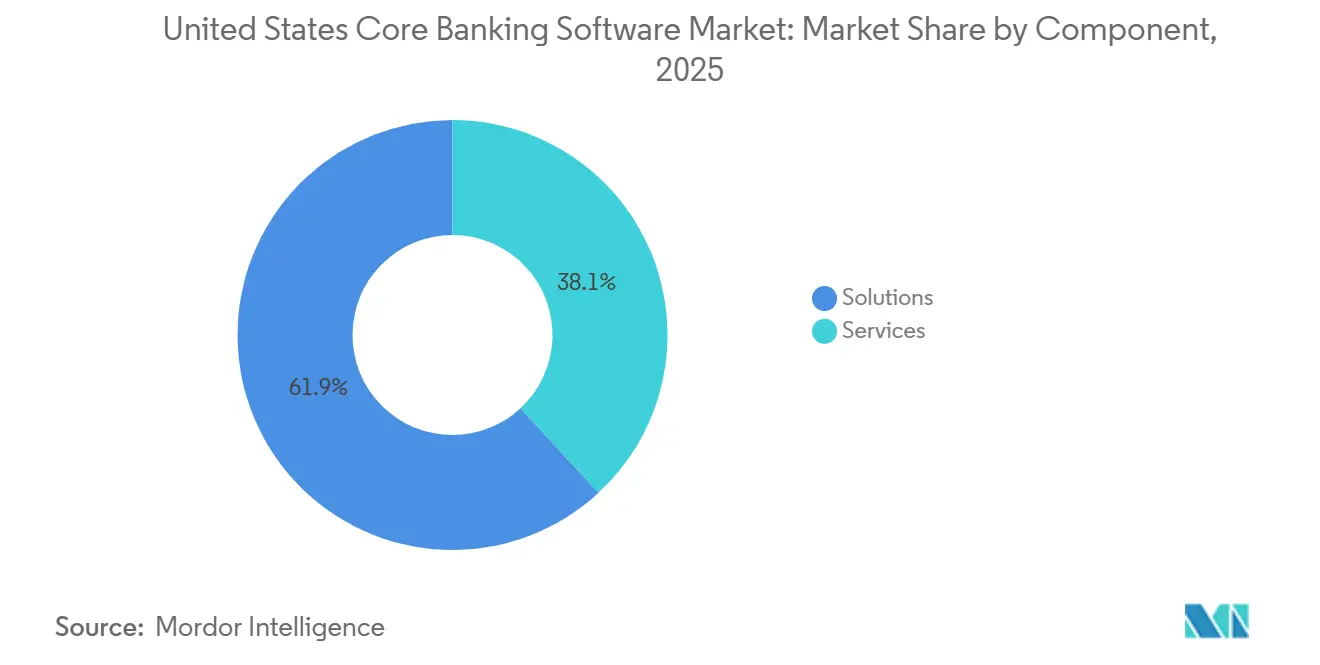

- Par composant, les solutions détenaient une part de 61,89 % du marché des logiciels bancaires de base aux États-Unis en 2025, tandis que les services devraient se développer à un TCAC de 14,98 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait une part de 57,11 % du marché des logiciels bancaires de base aux États-Unis en 2025 et est également resté le modèle de déploiement à la croissance la plus rapide sur le marché des logiciels bancaires de base aux États-Unis.

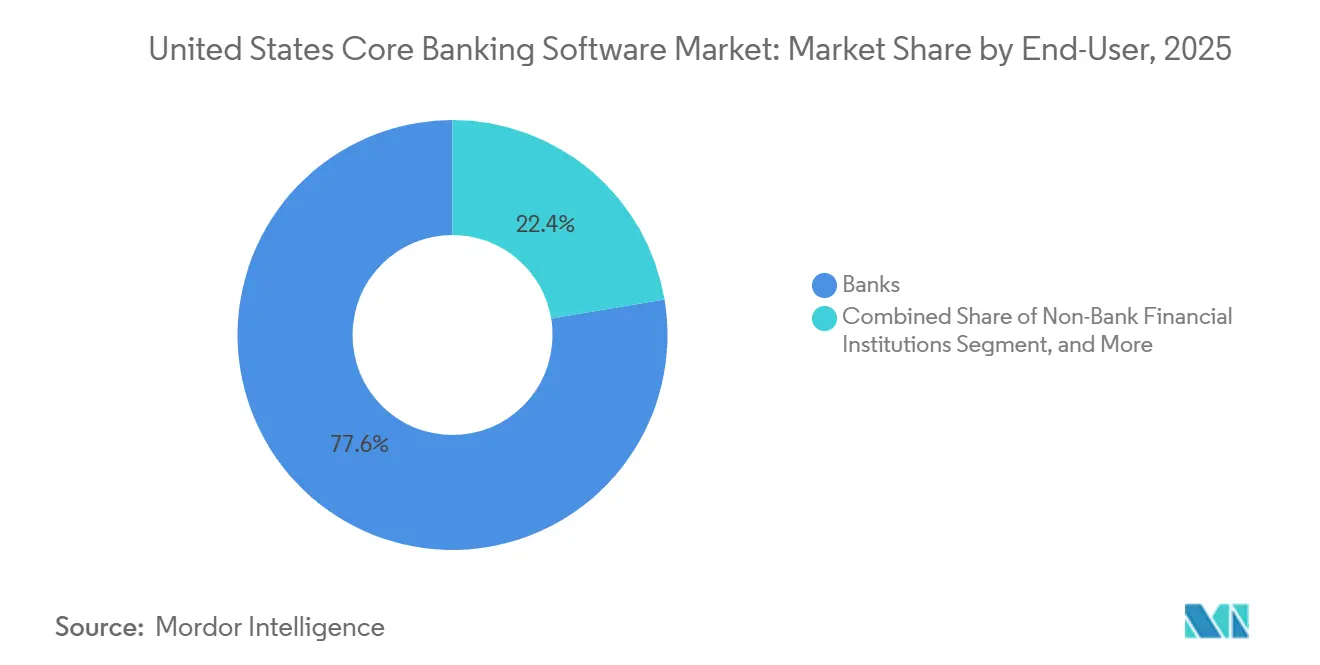

- Par utilisateur final, les banques détenaient la plus grande part en 2025, tandis que les établissements financiers non bancaires devraient croître à un TCAC de 15,68 % jusqu'en 2031 sur le marché des logiciels bancaires de base aux États-Unis.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels bancaires de base aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers le cloud natif réduisant les coûts et les cycles de publication | +3.2% | National, avec une activité concentrée dans les pôles financiers du Nord-Est et les corridors bancaires communautaires du Sud-Est | Court terme (≤ 2 ans) |

| Adoption de FedNow et du RTP stimulant les mises à niveau des cœurs bancaires en temps réel | +2.8% | National, plus fort dans les banques régionales de taille intermédiaire disposant d'actifs compris entre 1 milliard et 50 milliards USD dans l'ensemble des 50 États | Court terme (≤ 2 ans) |

| Programmes d'IA agentique nécessitant des données de cœur bancaire pilotées par les événements | +2.4% | National, avec une concentration précoce dans les grandes banques commerciales et les programmes de banques sponsors dans le Nord-Est et le Sud-Est | Moyen terme (2-4 ans) |

| Attrition des talents sur les mainframes accélérant le renouvellement du cœur bancaire | +2.1% | National, plus aigu dans les banques communautaires du Midwest et les banques régionales plus petites disposant d'une capacité informatique limitée | Moyen terme (2-4 ans) |

| Open Banking et expansion de l'écosystème API | +1.6% | National, avec une pression de conformité précoce sur les plus grandes banques et des répercussions sur les établissements de taille intermédiaire | Moyen terme (2-4 ans) |

| Les contrôles des programmes de banques sponsors rapprochant les paiements du cœur bancaire | +1.1% | National, concentré dans les établissements gérant des programmes de services bancaires en tant que service, notamment dans les corridors fintech du Sud-Est et de la côte Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud natif réduisant les coûts et les cycles de publication

Les architectures cloud natives réduisent les cycles de publication de plusieurs trimestres à quelques semaines, et cet écart de vitesse devient un désavantage commercial pour les banques qui utilisent encore des cœurs monolithiques. U.S. Bank a élargi sa collaboration avec AWS en mai 2026 dans les domaines du traitement des paiements, de la gestion de patrimoine et des applications bancaires commerciales qui soutiennent environ 1,4 million d'entreprises, montrant que la modernisation couvre désormais les charges de travail critiques plutôt que les systèmes secondaires.[1]Amazon Web Services, "U.S. Bank élargit sa collaboration avec AWS pour accélérer la transformation technologique progressive et l'innovation en matière d'expérience client pilotée par l'IA," AWS Press Center, press.aboutamazon.com PeoplesBank a achevé sa migration vers un cœur bancaire moderne natif du cloud en septembre 2025, terminant un jour avant le calendrier prévu, et a réinscrit plus de 19 000 clients à la banque en ligne en 24 heures, offrant ainsi aux établissements communautaires un exemple concret d'exécution de conversion à faible perturbation. Ces cas montrent que la migration vers le cloud ne se limite plus aux programmes pilotes, car les établissements nationaux et communautaires l'utilisent pour réinitialiser leurs modèles opérationnels et leurs délais de livraison. L'infrastructure à la consommation modifie également l'équation des coûts en réduisant le surprovisionnement fixe qui existait dans les environnements mainframe de longue durée. Sur le marché des logiciels bancaires de base aux États-Unis, cette combinaison de publications plus rapides et d'une meilleure visibilité des coûts fait de la synchronisation de la migration un élément de la planification concurrentielle plutôt qu'une décision technologique de back-office.

Adoption de FedNow et du RTP stimulant les mises à niveau des cœurs bancaires en temps réel

La croissance des paiements en temps réel progresse plus vite que ne le prévoyaient de nombreux budgets de remplacement, et l'écart entre la réception des transactions et leur envoi en temps réel expose les faiblesses des conceptions de cœurs bancaires orientées vers le traitement par lots. FedNow a traité plus de 850 milliards USD en 2025 et le réseau avait atteint environ 1 700 établissements financiers en avril 2026, ce qui montre à quelle vitesse la base opérationnelle a évolué pour les banques de différentes tailles. Le réseau RTP a également relevé son plafond de transaction de 1 million USD à 10 millions USD en février 2025, élargissant les cas d'usage commerciaux et de trésorerie qui nécessitent une visibilité immédiate du grand livre et une réconciliation plus rapide. Metropolitan Commercial Bank a achevé le retrait de son mainframe ACH hérité en février 2026 et a migré vers la plateforme de paiement cloud native et API-first de Finzly, montrant qu'une mise hors service complète est possible et que les solutions hybrides ne sont pas la seule voie. À mesure que le débit des paiements instantanés augmente, les banques qui s'appuient encore sur des mises à jour du grand livre par lots font face à une pression opérationnelle croissante dans les paiements, la gestion des exceptions et la réponse aux services orientés client. Sur le marché des logiciels bancaires de base aux États-Unis, le marché maintient l'aptitude au temps réel étroitement liée au calendrier de remplacement du cœur bancaire plutôt qu'aux mises à niveau autonomes des paiements.

Programmes d'IA agentique nécessitant des données de cœur bancaire pilotées par les événements

L'IA agentique dépend de données de grand livre actuelles et accessibles, et cette exigence modifie l'analyse de rentabilité de la modernisation dans les grandes banques commerciales et les établissements à vocation de plateforme. Fiserv a lancé agentOS en mai 2026 avec OpenAI et AWS Bedrock afin que les établissements financiers puissent exécuter des agents d'IA nativement sur les flux de travail de cœur bancaire, de paiements, de traitement des émetteurs et de service, y compris des cas d'usage en production chez First Interstate Bank et Boulder Dam Credit Union.[2]Fiserv, Inc. et Amazon Web Services, "Fiserv lance agentOS, le système d'exploitation pour l'IA agentique dans le secteur bancaire," AWS Press Center, press.aboutamazon.com Oracle Financial Services a étendu sa plateforme d'IA agentique à la banque d'entreprise en avril 2026 avec des agents préconstruits couvrant la trésorerie, le financement du commerce, le crédit et les prêts, ce qui montre que l'activation de l'IA s'intègre directement dans la conception des flux de travail bancaires plutôt que de rester en périphérie.[3]Oracle, "Oracle Financial Services étend sa plateforme d'IA agentique à la banque d'entreprise," Oracle, oracle.com Ces publications sont importantes car les agents d'IA ne peuvent pas agir en toute sécurité sur des données de lots obsolètes lorsque les tâches impliquent l'intégration, la révision des fraudes, le triage LCB ou la génération de rapports. Les banques disposant de cœurs API-first sont mieux positionnées pour déployer ces capacités à grande échelle, tandis que les banques enveloppant des systèmes plus anciens dans des intergiciels font face à un défi plus important en matière de fraîcheur des données et de contrôle. Le marché des logiciels bancaires de base aux États-Unis commence donc à distinguer les fournisseurs qui ont intégré l'accès aux données en temps réel dans la plateforme de ceux qui le traitent encore comme une couche complémentaire.

Attrition des talents sur les mainframes accélérant le renouvellement du cœur bancaire

La rareté des talents COBOL est passée d'un problème de planification à un problème opérationnel, car les mêmes équipes qui maintiennent les systèmes hérités sont également nécessaires pour soutenir la conception de la migration et la préparation du basculement. Une enquête de fin 2025 a révélé que 71 % des équipes mainframe des établissements financiers étaient en sous-effectif et 54 % sous-financées, ce qui montre que la capacité de support des systèmes hérités s'amenuise déjà au sein du secteur. Cette pénurie est importante car les anciens environnements de cœur bancaire dépendent généralement d'une logique métier non documentée, de règles de gestion des exceptions et de transformations de données que seul un petit nombre de collaborateurs expérimentés comprend encore. Lorsque ces personnes partent à la retraite ou changent d'emploi, les banques perdent les connaissances internes nécessaires pour documenter les interfaces, valider le comportement historique des données et organiser un basculement sécurisé. Le problème de personnel augmente également le coût du report, car attendre ne préserve pas les options lorsque le vivier d'expertise sur les systèmes hérités ne cesse de se réduire. Sur le marché des logiciels bancaires de base aux États-Unis, le renouvellement du cœur bancaire passe d'un choix stratégique à une nécessité opérationnelle pour de nombreux établissements communautaires et régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de conversion et complexité de l'intégration des systèmes hérités dans les banques régionales | -2.3% | National, plus aigu dans les banques régionales de taille intermédiaire du Midwest et du Sud-Est avec des environnements multi-cœurs complexes | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs et longs cycles de renouvellement ralentissant les changements | -1.5% | National, concentré dans les banques communautaires disposant d'un pouvoir d'achat informatique limité | Moyen terme (2-4 ans) |

| Contrôle accru des tiers et des quatrièmes parties alourdissant la charge de diligence raisonnable | -1.0% | National, plus prononcé pour les banques sponsors gérant des programmes de services bancaires en tant que service dans toutes les régions | Court terme (≤ 2 ans) |

| Exigences de cyber-résilience et de récupération après pannes graves augmentant la portée de la migration | -0.8% | National, avec une attention accrue des examinateurs sur les établissements disposant de plus de 100 milliards USD d'actifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de conversion et complexité de l'intégration des systèmes hérités dans les banques régionales

Le risque de conversion est le plus aigu dans les établissements régionaux dont les actifs se situent entre 1 milliard et 50 milliards USD, où la complexité opérationnelle est élevée mais la capacité informatique reste limitée. Une enquête sectorielle de 2025 a révélé que 35 % des banques étaient insatisfaites de leur processeur de cœur bancaire et que 19 % envisageaient de changer à la prochaine date de renouvellement, ce qui montre que la demande de changement existe même lorsque l'exécution reste difficile. Le défi se situe généralement au-delà du cœur bancaire lui-même, car les banques doivent souvent remapper 30 à 50 systèmes auxiliaires ou plus dans les domaines des paiements, de la trésorerie, de la conformité, des cartes et des canaux numériques avant qu'un basculement puisse avoir lieu. Les environnements hérités comportent également des années de transformations de données non documentées, et ces problèmes apparaissent souvent tardivement lors de la validation, lorsque les délais sont déjà serrés. Des périodes de fonctionnement parallèle plus longues peuvent réduire le risque opérationnel, mais elles augmentent également le coût du programme, la charge de contrôle et la fatigue interne pendant la migration. Sur le marché des logiciels bancaires de base aux États-Unis, cela maintient de nombreuses banques régionales prudentes même lorsque l'argument à long terme en faveur de la modernisation est déjà clair.

Dépendance vis-à-vis des fournisseurs et longs cycles de renouvellement ralentissant les changements

La dépendance vis-à-vis des fournisseurs reste un frein matériel au changement, car de nombreux contrats de cœur bancaire aux États-Unis s'étendent sur 7 à 10 ans et comportent des frictions de sortie élevées. Les frais de déconversion, les travaux de migration des données, la reconversion du personnel et les dépenses de fonctionnement en double peuvent rendre l'économie d'un changement difficile à justifier dans un seul cycle budgétaire. Cela ralentit l'accès à des capacités plus récentes telles que l'orchestration native des paiements en temps réel, l'exposition d'API ouvertes et les outils de flux de travail prêts pour l'IA lorsqu'ils ne sont pas disponibles sur la plateforme du fournisseur en place. Cela affaiblit également le pouvoir de négociation des acheteurs lors des discussions de renouvellement, en particulier pour les établissements communautaires qui disposent de petites équipes d'achat et de moins d'alternatives d'intégration. Chaque prolongation de la durée du contrat élargit l'écart entre les établissements qui se modernisent plus tôt et ceux qui continuent d'ajouter des correctifs sur des plateformes plus anciennes. Cela laisse une partie du marché des logiciels bancaires de base aux États-Unis évoluer à un rythme plus lent, même si le signal de demande pour le remplacement du cœur bancaire ne cesse de se renforcer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services signale une économie d'exécution

Les solutions détenaient 61,89 % de la part du marché des logiciels bancaires de base aux États-Unis en 2025, ce qui a maintenu les abonnements logiciels et les licences de plateforme comme la plus grande base de revenus pour les fournisseurs et les acheteurs. Dans les perspectives de taille du marché des logiciels bancaires de base aux États-Unis, les services devraient se développer à un TCAC de 14,98 % sur la période 2026-2031, ce qui fait des travaux de livraison le flux de revenus à la croissance la plus rapide. Cette répartition montre que les banques consacrent encore des budgets importants à la plateforme elle-même, mais qu'elles ont de plus en plus besoin d'aide extérieure pour exécuter la conversion, l'intégration, les tests et la conception des contrôles en toute sécurité. La pression de la demande ne provient pas d'un seul flux de travail, car l'exposition des API, la cartographie des données, l'intégration des paiements et la préparation à la conformité s'exécutent souvent simultanément dans le cadre du même programme de remplacement. En conséquence, la capacité de mise en œuvre est devenue une contrainte qui façonne le calendrier des transactions, la sélection des fournisseurs et le séquençage des migrations sur l'ensemble du marché des logiciels bancaires de base aux États-Unis.

La couche de services devient également plus récurrente à mesure que les fournisseurs et les partenaires ajoutent une migration gérée, des opérations cloud et un support de flux de travail d'IA autour du cœur bancaire. Ce changement améliore l'économie de la prestation de services car la relation se poursuit après la mise en service au lieu de se terminer une fois la plateforme installée. Cela modifie également la façon dont les acheteurs évaluent la qualité des fournisseurs, car la profondeur de la livraison affecte désormais non seulement la vitesse, mais aussi la stabilité opérationnelle et la préparation aux examens. Dans le secteur des logiciels bancaires de base aux États-Unis, l'expertise certifiée en matière de plateforme devient plus précieuse car les établissements souhaitent moins de transferts entre des équipes distinctes de conseil, d'intégration et d'exploitation. Cela positionne les services comme le segment qui absorbe les exigences d'exécution créées par la modernisation, même si les solutions restent la base de dépenses la plus importante.

Par mode de déploiement : le cloud en tête grâce à la profondeur de l'architecture

Le cloud représentait 57,11 % de la part du marché des logiciels bancaires de base aux États-Unis en 2025 et affichait également le profil de croissance le plus rapide parmi les modes de déploiement. Cette avance reflète l'adéquation architecturale autant que le coût d'hébergement, car les paiements en temps réel et les flux de travail basés sur des agents dépendent de grands livres pilotés par les événements et d'un accès rapide aux données du cœur bancaire. Le partenariat de mai 2026 entre Thought Machine et US Senate Federal Credit Union a illustré cette norme avec Vault Core et Vault Payments déployés comme une pile intégrée en temps réel construite autour de rails natifs ISO 20022. En pratique, les acheteurs distinguent les véritables systèmes natifs du cloud des anciennes applications qui ont simplement été transférées vers une infrastructure distante sans reconception. Cette distinction est importante car elle modifie la flexibilité de configuration, la vitesse de publication, la disponibilité des données et la quantité d'intergiciels nécessaires pour prendre en charge de nouveaux produits ou cas d'usage de paiement.

Les déploiements sur site conservaient encore un rôle significatif dans les grands établissements ayant des exigences spécifiques en matière de récupération, de contrôle des données et de supervision en 2025. Les modèles hybrides ont continué à fonctionner comme des voies de transition lorsque les banques souhaitaient de nouveaux modules numériques ou de paiement dans le cloud tout en maintenant le grand livre de cœur bancaire sur site pendant la période de fonctionnement parallèle. Même ainsi, une migration partielle ne résout pas entièrement l'écart architectural qui apparaît lorsque le règlement instantané et les cas d'usage de l'IA nécessitent des données cohérentes et à faible latence provenant du grand livre. Dans le secteur des logiciels bancaires de base aux États-Unis, le choix du déploiement indique de plus en plus jusqu'où une banque est prête à repenser ses opérations plutôt que simplement où elle héberge ses applications. Cela maintient le cloud au centre des nouvelles activités d'achat sur le marché des logiciels bancaires de base aux États-Unis, tandis que les déploiements sur site et hybrides restent importants principalement pour les stratégies de remplacement par étapes.

Par utilisateur final : les établissements financiers non bancaires stimulent l'expansion structurelle

Les banques représentaient la plus grande base d'utilisateurs finaux en 2025, tandis que les établissements financiers non bancaires devraient se développer à un TCAC de 15,68 % sur la période 2026-2031. Dans les perspectives de taille du marché des logiciels bancaires de base aux États-Unis, ce taux de croissance montre que la demande s'élargit au-delà des banques agréées traditionnelles pour s'étendre aux modèles financiers à vocation de plateforme. Les programmes de banques sponsors, les prêteurs fintech, les entreprises de paiement et les opérateurs de finance intégrée ont désormais besoin de capacités de grand livre, de paiements et de conformité que les anciennes solutions ponctuelles ne peuvent pas fournir de manière intégrée. L'action de consentement d'avril 2025 contre Community Federal Savings Bank a mis en évidence comment les lacunes de contrôle dans les modèles de banques sponsors peuvent ramener la supervision des paiements vers le système de cœur bancaire et s'éloigner des outils périphériques fragmentés. Cela rend la sélection du cœur bancaire plus importante pour les établissements qui soutiennent des écosystèmes partenaires, car le grand livre se trouve de plus en plus au centre de la conception des contrôles, de la gestion des exceptions et des preuves d'audit.

Les autres utilisateurs finaux, notamment les fintechs et les établissements de paiement, augmentent également la demande d'infrastructure adjacente au cœur bancaire pouvant prendre en charge le règlement multi-rail, l'intégration plus rapide et les contrôles au niveau des programmes. La décision de Thread Bank en août 2025 d'utiliser Finxact de Fiserv avec la plateforme Interlace d'Infinant a montré comment les programmes de banque intégrée peuvent évoluer sur un cœur bancaire moderne sans forcer une réinitialisation complète de la plateforme de détail. Ce modèle attire l'attention car il offre aux établissements communautaires une voie vers les revenus de la banque de programme tout en préservant les lignes d'activité existantes orientées vers les clients. Dans le secteur des logiciels bancaires de base aux États-Unis, cela élargit la base de clientèle adressable au-delà des banques remplaçant des processeurs vieillissants lors des cycles de renouvellement. Cela signifie également que le marché des logiciels bancaires de base aux États-Unis gagne en croissance grâce à de nouveaux modèles opérationnels, et pas seulement grâce aux budgets de modernisation des banques en place.

Analyse géographique

Le Nord-Est concentrait les dépenses d'entreprise les plus élevées sur le marché des logiciels bancaires de base aux États-Unis en 2025, car il abrite de nombreux sièges sociaux des plus grandes banques américaines et des centres de décision technologique. New York, Boston et Philadelphie restent les principaux pôles pour les discussions sur les cœurs bancaires commerciaux de grande envergure, notamment lorsque les banques équilibrent la modernisation avec des environnements opérationnels complexes et de vastes gammes de produits. Les grands établissements de ce corridor s'engagent dans des voies de modernisation multi-cloud, comme le montre l'élargissement de la collaboration d'U.S. Bank avec AWS en mai 2026 pour migrer des centaines d'applications bancaires critiques dans les domaines du cœur bancaire et des fonctions adjacentes. L'adoption de FedNow et du RTP a également relevé la base de performance sur les marchés où les grands établissements façonnent les attentes des clients et les délais de réponse des pairs. Cela fait du Nord-Est la région où la profondeur de l'architecture, la préparation aux paiements et la qualité de livraison des fournisseurs sont testées en premier.

Le Sud-Est et le Midwest représentaient le plus grand vivier d'évaluations de remplacement actives sur le marché des logiciels bancaires de base aux États-Unis, car les banques communautaires et les coopératives de crédit sont densément représentées dans ces deux régions. Beaucoup de ces établissements se situent dans la fourchette d'actifs de 250 millions à 5 milliards USD, où des équipes informatiques réduites rendent la maintenance des systèmes hérités plus difficile à maintenir parallèlement à la planification de la modernisation. Une enquête de fin 2025 a révélé que 71 % des équipes mainframe étaient en sous-effectif, et cette situation pèse lourdement sur les petits établissements qui tentent de gérer d'anciens environnements tout en se préparant à la migration. La conversion de PeoplesBank en septembre 2025 vers le cœur bancaire cloud natif de Nymbus a circulé comme une preuve concrète que les établissements de taille moyenne peuvent effectuer des basculements sans interruption de service. Ces régions affichent donc une forte demande de la part d'établissements qui se modernisent en raison de contraintes de personnel et de pression opérationnelle plutôt que de budgets d'innovation optionnels.

La côte Ouest a montré la plus forte attraction des programmes de banques sponsors, des opérateurs de finance intégrée et des établissements adjacents aux actifs numériques entrant sur le marché des logiciels bancaires de base aux États-Unis. Ces acheteurs ont généralement besoin dès le départ de capacités API-first, multi-rail et de grand livre en temps réel, ce qui favorise les fournisseurs natifs du cloud par rapport aux piles héritées fortement personnalisées. Le partenariat de l'USSFCU avec Thought Machine en mai 2026 et la décision de Thread Bank concernant Finxact en août 2025 reflètent le type d'architecture désormais évalué pour la banque de programme et l'expansion de la finance intégrée. Les coopératives de crédit et les établissements orientés vers les fintechs dans cette région élargissent donc la base de demande adressable au-delà des remplacements traditionnels de banques de détail.

Paysage concurrentiel

Le marché des logiciels bancaires de base aux États-Unis est resté modérément concentré en 2026, Fiserv, FIS et Jack Henry ancrant une large part des relations installées dans les établissements agréés. Cette base installée continue d'avoir de l'importance car le coût de conversion, la profondeur de l'intégration et la familiarité opérationnelle rendent les décisions de renouvellement conservatrices même lorsque l'insatisfaction est visible. Les challengers natifs du cloud tels que Thought Machine, Mambu, Finxact et Nymbus sont encore plus petits, mais ils remportent une plus grande part des déploiements en champ libre et des programmes de banques sponsors que leur taille actuelle ne le laisserait supposer. FIS a enregistré une croissance de 45 % de ses revenus GAAP de solutions bancaires au premier trimestre 2026, aidée en partie par des acquisitions, ce qui a montré que les fournisseurs en place apportent encore une force financière significative aux cycles de modernisation. Il en résulte un marché où les acteurs en place défendent leur échelle tandis que les challengers se font concurrence sur l'architecture, la vitesse et des récits de modernisation plus clairs.

Fiserv a utilisé la stratégie produit pour renforcer sa position en lançant agentOS en mai 2026 avec OpenAI et AWS Bedrock pour un déploiement natif sur les flux de travail de cœur bancaire et de paiements. FIS a avancé un agenda différent en avril 2026 à travers le Projet Keystone, qu'il a développé avec 6 établissements financiers américains pour soutenir les mouvements de monnaie tokenisée sur une infrastructure contrôlée par les banques. Thought Machine a renforcé son profil aux États-Unis en mai 2026 grâce au projet de replatformage de l'USSFCU, qui a associé la modernisation du cœur bancaire et des paiements en un seul programme et a mis en évidence l'attrait d'une architecture unifiée en temps réel. Jack Henry a également montré une pertinence continue auprès des grands établissements en 2026 grâce à sa victoire sur le cœur bancaire de Woodforest National Bank, même si les fournisseurs natifs du cloud ciblaient de nouveaux remplacements. Ces mouvements montrent que l'étendue des produits seule ne suffit plus, car les fournisseurs ont désormais besoin de positions crédibles en matière de préparation à l'IA, de traitement en temps réel et de contrôle de l'exécution.

La plus grande opportunité ouverte reste la tranche d'actifs de 1 milliard à 50 milliards USD, où le besoin de remplacement est clair mais où les basculements ratés sont les plus difficiles à absorber. Les fournisseurs qui combinent logiciels et services de migration, support d'intégration et contrôles gérés sont mieux alignés sur la façon dont ces établissements achètent et sur la façon dont les conseils d'administration examinent le risque d'exécution. C'est pourquoi le marché des logiciels bancaires de base aux États-Unis se distingue plus clairement entre les fournisseurs qui ont reconstruit autour des API et ceux qui dépendent encore d'intergiciels enveloppant d'anciens cœurs bancaires. L'avantage concurrentiel est de plus en plus lié à la preuve de basculements en production sécurisés, à la performance des paiements en temps réel en direct et à la gouvernance opérationnelle après la conversion.

Leaders du secteur des logiciels bancaires de base aux États-Unis

-

Fiserv, Inc.

-

Jack Henry & Associates, Inc.

-

Fidelity National Information Services, Inc.

-

Computer Services, Inc.

-

Finastra Group Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Jack Henry and Associates a annoncé que Woodforest National Bank, avec plus de 9 milliards USD d'actifs et plus de 740 agences dans 17 États, avait sélectionné sa plateforme de cœur bancaire moderne et intégrée, la plus grande nouvelle signature de cœur bancaire de l'histoire de Jack Henry par nombre de comptes, marquant une victoire significative auprès des grands établissements.

- Mai 2026 : Fiserv a lancé agentOS, un système d'exploitation d'IA agentique développé avec OpenAI et AWS Bedrock, permettant aux établissements financiers de déployer et de faire évoluer des agents d'IA nativement sur les flux de travail de cœur bancaire, de paiements, de traitement des émetteurs et de service. 6 établissements financiers ont co-développé la plateforme, avec une disponibilité générale prévue pour août 2026.

- Mai 2026 : U.S. Bank a élargi sa collaboration avec AWS pour migrer des centaines d'applications bancaires critiques, notamment les systèmes de traitement des paiements, de gestion de patrimoine et de banque commerciale, dans l'une des plus grandes initiatives de modernisation bancaire du secteur financier américain.

- Mai 2026 : Temenos a annoncé de nouvelles capacités d'agents d'IA, de copilotes et de Conversational Studio intégrées dans ses produits de cœur bancaire et de banque numérique lors du Temenos Community Forum 2026, s'appuyant sur le lancement de son Copilot for Core en 2025, qui permet une interaction en langage naturel avec les systèmes de cœur bancaire.

Périmètre du rapport sur le marché des logiciels bancaires de base aux États-Unis

Le marché des logiciels bancaires de base aux États-Unis désigne le marché des plateformes bancaires qui gèrent les opérations centrales d'une banque, notamment les dépôts, les prêts, les paiements, la gestion des comptes et le traitement des transactions. Il couvre les systèmes sur site, cloud et hybrides qui aident les banques à moderniser leur infrastructure héritée, à améliorer le traitement en temps réel et à soutenir les services bancaires numériques.

Le rapport sur le marché des logiciels bancaires de base aux États-Unis est segmenté par composant (solutions et services), par mode de déploiement (cloud, sur site et hybride) et par utilisateur final (banques, établissements financiers non bancaires et autres utilisateurs finaux (FinTechs et établissements de paiement)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Banques |

| Établissements financiers non bancaires |

| Autres utilisateurs finaux (FinTechs, établissements de paiement) |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par utilisateur final | Banques |

| Établissements financiers non bancaires | |

| Autres utilisateurs finaux (FinTechs, établissements de paiement) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des logiciels bancaires de base aux États-Unis ?

Le marché des logiciels bancaires de base aux États-Unis était évalué à 5,88 milliards USD en 2025, est projeté à 6,69 milliards USD en 2026 et devrait atteindre 13,24 milliards USD d'ici 2031 à un TCAC de 14,63 %.

Pourquoi les banques remplacent-elles maintenant leurs plateformes de cœur bancaire héritées ?

La croissance des paiements en temps réel, les avantages opérationnels du cloud natif et le départ à la retraite des talents de l'ère COBOL rendent le report de plus en plus difficile à justifier pour les grands et les moyens établissements.

Quel modèle de déploiement est en tête de l'adoption aux États-Unis ?

Le cloud était en tête avec une part de 57,11 % en 2025 et était également le mode de déploiement à la croissance la plus rapide, principalement parce qu'il prend mieux en charge le traitement en temps réel et les flux de travail activés par l'IA.

Quel groupe de clients se développe le plus rapidement ?

Les établissements financiers non bancaires devraient croître à un TCAC de 15,68 % jusqu'en 2031, car les programmes de banques sponsors, les prêteurs fintech et les entreprises de paiement ont besoin de capacités de grand livre et de conformité.

Pourquoi les services croissent-ils plus vite que les solutions ?

Les solutions sont restées plus importantes avec une part de 61,89 % en 2025, mais les services croissent plus vite à un TCAC de 14,98 % car les travaux de migration, d'intégration, de conformité et de support géré augmentent avec chaque programme de conversion.

Qu'est-ce qui rend la sélection des fournisseurs plus difficile pour les banques régionales ?

Les banques régionales font souvent face à un risque de conversion sur 30 à 50 systèmes auxiliaires ou plus, ainsi qu'à des contrats longs, des coûts de migration des données et une capacité technique interne limitée lors de la planification du basculement.

Dernière mise à jour de la page le: