Taille et Part du Marché des Logiciels de Connaissance du Client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.06 Milliards de dollars |

| Taille du Marché (2031) | 12.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

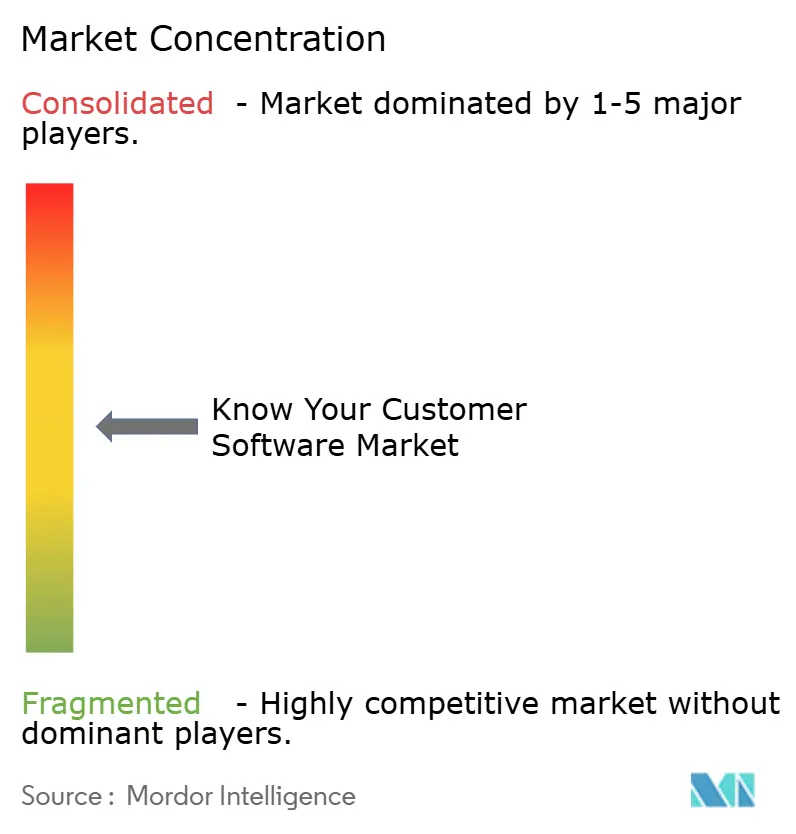

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Connaissance du Client par Mordor Intelligence

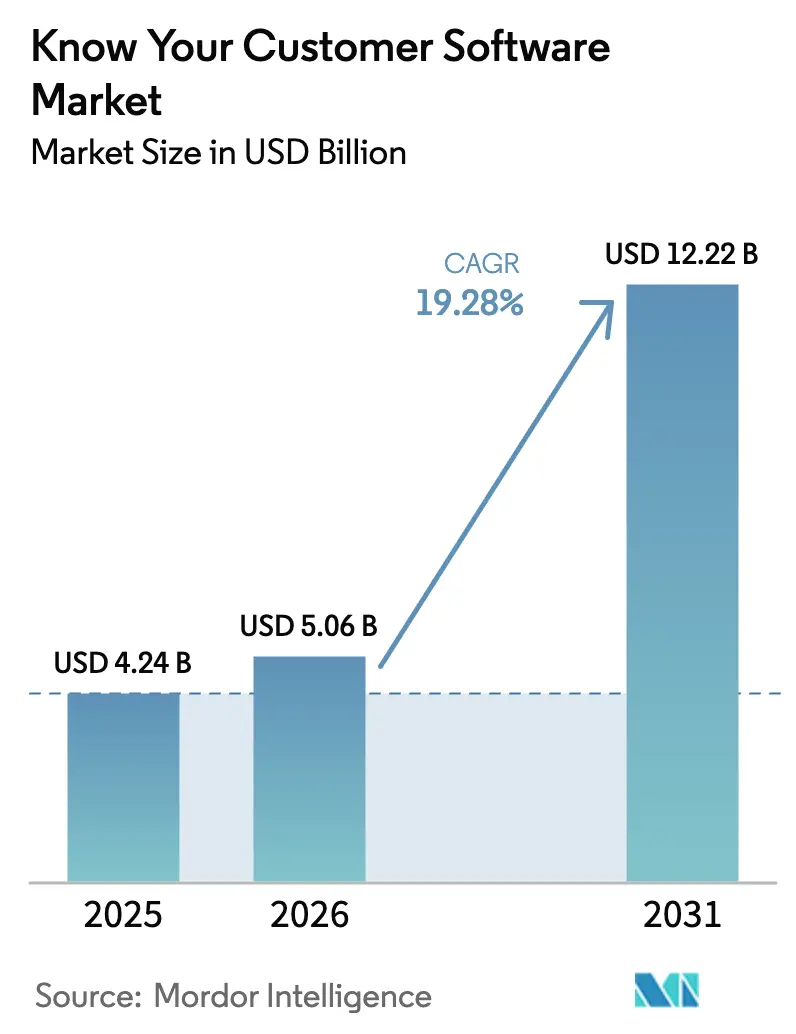

La taille du marché des logiciels de Connaissance du Client (KYC) était évaluée à 4,24 milliards USD en 2025 et devrait croître de 5,06 milliards USD en 2026 pour atteindre 12,22 milliards USD d'ici 2031, à un TCAC de 19,28 % durant la période de prévision (2026-2031). Le renforcement du contrôle réglementaire, la prolifération des services bancaires numériques et la complexité croissante de la fraude convergent pour accélérer les investissements des entreprises dans les plateformes de vérification automatisée. La sixième directive anti-blanchiment de capitaux de l'Union européenne (6AMLD) et les règles de propriété effective du FinCEN ont étendu les obligations de conformité des banques traditionnelles aux secteurs de la fintech, des cryptomonnaies et des jeux en ligne en pleine expansion.[1]Financial Crimes Enforcement Network, "Exigences de déclaration des informations sur les bénéficiaires effectifs," fincen.gov Les architectures axées sur le cloud, l'orchestration pilotée par API et l'authentification biométrique sont désormais des exigences de base, les organisations recherchant des solutions évolutives qui réduisent les délais d'intégration sans compromettre la rigueur réglementaire. La concurrence s'intensifie à mesure que les fournisseurs établis acquièrent des spécialistes de niche pour élargir leurs capacités, tandis que les nouveaux entrants exploitent les cadres d'identité décentralisée et d'intelligence artificielle (IA) pour cibler les besoins non satisfaits dans les marchés émergents.

Principaux Enseignements du Rapport

- Par composant, les plateformes logicielles ont capturé 64,05 % de la part du marché des Logiciels de Connaissance du Client en 2025, tandis que les services devraient afficher la croissance la plus rapide avec un TCAC de 20,32 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont dominé avec une part de 66,15 % du marché des Logiciels de Connaissance du Client en 2025 et devraient également enregistrer le TCAC le plus élevé de 21,02 % jusqu'en 2031, les entreprises privilégiant des infrastructures élastiques et prêtes pour les API.

- Par taille d'organisation, les grandes entreprises détenaient une part de 52,15 % du marché des Logiciels de Connaissance du Client en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 20,80 %, portées par la tarification par abonnement et les intégrations simplifiées.

- Par secteur d'utilisation finale, le secteur bancaire a dominé le marché des Logiciels de Connaissance du Client avec une part de revenus de 57,80 % en 2025 ; les plateformes d'échange de cryptomonnaies sont positionnées pour la croissance la plus rapide, avec un TCAC de 22,83 %, en raison du renforcement des réglementations spécifiques aux actifs.

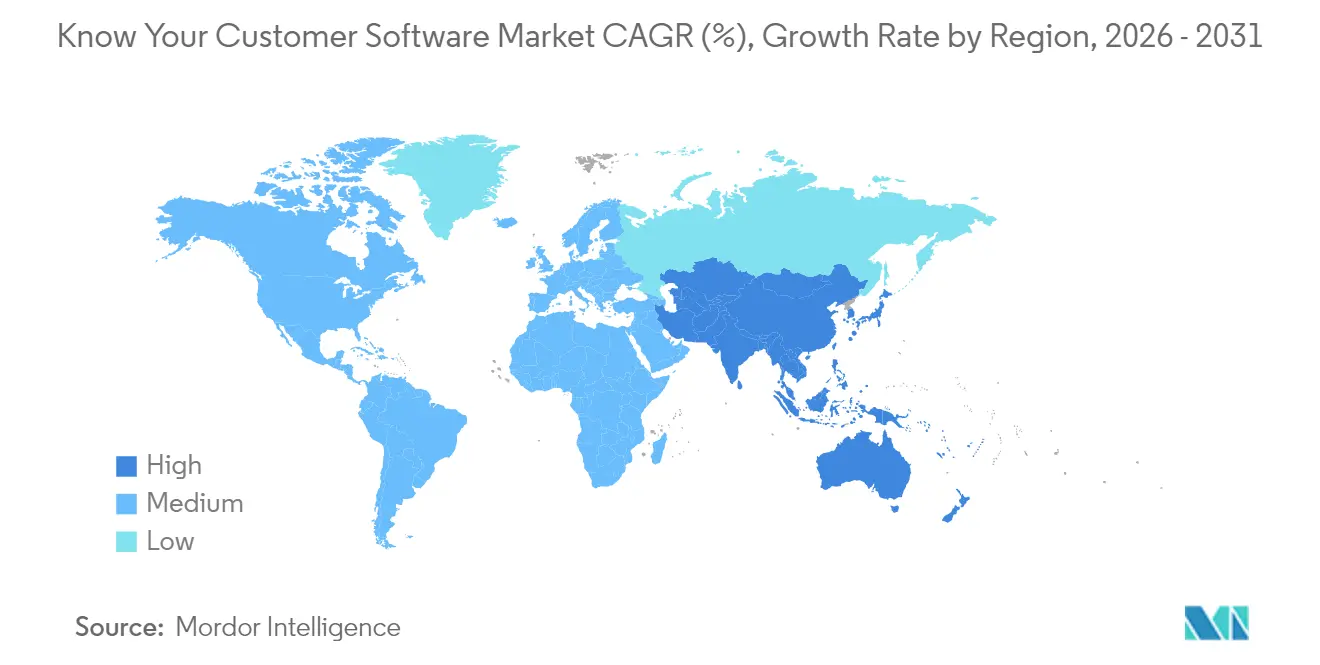

- Par géographie, l'Amérique du Nord a conservé une part dominante de 37,88 % du marché des Logiciels de Connaissance du Client en 2025 ; cependant, l'Asie-Pacifique devrait dépasser toutes les autres régions avec un TCAC de 22,46 % jusqu'en 2031, dans un contexte d'expansion de la pénétration des services bancaires numériques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Connaissance du Client

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement de l'Application des Réglementations Mondiales AML-KYC | +4.2% | Mondial, avec concentration dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération de la Pénétration des Services Bancaires Numériques et de la Fintech | +3.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine | Court terme (≤ 2 ans) |

| Augmentation des Pertes Liées à la Fraude et au Vol d'Identité | +3.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des Cadres d'Identité Numérique Décentralisée | +2.9% | Adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de Notation des Risques en Temps Réel Activée par l'IA | +2.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats d'Intégration Éthique Pilotés par les Critères ESG | +1.8% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de l'Application des Réglementations Mondiales AML-KYC

Les organismes de réglementation imposent désormais des amendes AML record, dont 2,8 milliards EUR en Europe en 2024, soit une augmentation de 47 % par rapport à l'année précédente.[2]Autorité bancaire européenne, "Lignes directrices sur l'évaluation des risques AML/CFT," eba.europa.eu La déclaration de propriété effective pour 32 millions d'entités américaines en vertu de la loi sur la transparence des entreprises crée des charges de vérification sans précédent. La coordination transfrontalière entre le Groupe d'action financière, l'UE et le FinCEN oblige les institutions à harmoniser leurs cadres de risque entre les juridictions. Les solutions automatisées de Logiciels de Connaissance du Client permettent le filtrage en masse, les rapports prêts pour l'audit et des examens de diligence raisonnable renforcés plus rapides. Les fournisseurs capables de prendre en charge la conformité multi-normes au sein de tableaux de bord unifiés deviennent des partenaires essentiels à mesure que la pression d'application augmente.

Accélération de la Pénétration des Services Bancaires Numériques et de la Fintech

L'adoption de la fintech a atteint 64 % dans le monde en 2024, l'Inde et le Brésil dépassant 87 %, entraînant une augmentation des volumes d'intégration.[3]Ernst & Young, "Indice mondial d'adoption de la FinTech 2024," ey.com Les néo-banques ont réduit les délais d'ouverture de compte à moins de cinq minutes, obligeant les acteurs traditionnels à moderniser les vérifications d'identité pour fidéliser leurs clients. Les modèles de finance intégrée poussent désormais les obligations KYC dans les flux de travail du commerce de détail, des télécommunications et du commerce électronique. Les vérifications axées sur le mobile représentent 78 % des nouveaux comptes bancaires numériques, stimulant la demande de biométrie et de numérisation de documents en temps réel sur le marché des logiciels de Connaissance du Client. Les fournisseurs SaaS proposant des API à faible code en bénéficient à mesure que les marques non financières intègrent des services financiers nécessitant un KYC sans friction.

Augmentation des Pertes Liées à la Fraude et au Vol d'Identité

Les pertes mondiales liées à la fraude à l'identité ont atteint 43 milliards USD en 2024, avec une croissance annuelle de 51 % des identités synthétiques. Les hypertrucages et les documents générés par l'IA compromettent les outils de vérification traditionnels, incitant au développement de défenses multicouches combinant biométrie, analyse comportementale et renseignement sur les appareils. La fraude par prise de contrôle de compte a augmenté de 354 % dans le secteur des services financiers en 2024, entraînant une hausse des budgets de conformité. Les institutions financières allouent 3,2 % de leurs revenus à la lutte contre la fraude, et les pertes liées aux faux positifs s'élèvent à 118 milliards USD par an. La notation des risques pilotée par l'IA dans les déploiements de logiciels de Connaissance du Client aide à distinguer plus précisément les utilisateurs authentiques des acteurs malveillants, réduisant ainsi les taux d'abandon.

Demande de Notation des Risques en Temps Réel Activée par l'IA

Les modèles d'apprentissage automatique traitent désormais des milliers d'attributs en quelques millisecondes pour construire des profils de risque dynamiques. Les réseaux de neurones graphiques cartographient les relations pour exposer les réseaux de fraude cachés, tandis que le traitement du langage naturel analyse les actualités et les médias sociaux à la recherche de signaux d'alerte liés aux sanctions. Les secteurs à haute vélocité, tels que les plateformes d'échange de cryptomonnaies et les jeux en ligne, nécessitent des taux de vérification supérieurs à 10 000 utilisateurs par heure, un objectif réalisable uniquement avec des systèmes axés sur l'IA. En améliorant à la fois la défense contre la fraude et l'inclusion, la notation en temps réel devient un facteur de différenciation clé sur le marché des logiciels de Connaissance du Client.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Diligence Raisonnable Continue envers les Clients | -2.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Défis Complexes d'Intégration des Systèmes Informatiques Hérités | -1.8% | Marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Divergence de Conformité en Matière de Protection des Données entre les Juridictions | -1.4% | Mondial, avec des conflits réglementaires UE-États-Unis | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Précision de la Vérification Automatisée des Documents | -1.2% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Diligence Raisonnable Continue envers les Clients

Les institutions dépensent désormais 48 millions USD par an pour la surveillance KYC perpétuelle, et la conformité représente 4,7 % des revenus pour de nombreuses PME. La surveillance en temps réel a triplé les dépenses de traitement des données depuis 2024, et les flux de données premium pour les sanctions ou les dossiers judiciaires ajoutent des couches de coûts supplémentaires. Les structures complexes de propriété d'entreprise nécessitent souvent des examens manuels qui prennent en moyenne 14 jours par dossier, limitant l'évolutivité. Les modèles de services gérés au sein du marché des Logiciels de Connaissance du Client gagnent en faveur, mais les petites banques peinent encore à absorber les frais d'abonnement en plus des exigences de personnel interne. Les fournisseurs proposant une tarification échelonnée et des flux de travail axés sur l'automatisation peuvent réduire cette pression sur les coûts.

Défis Complexes d'Intégration des Systèmes Informatiques Hérités

Environ 67 % des banques citent les frictions techniques comme un obstacle à l'intégration des plateformes de vérification basées sur les API dans leurs cœurs centrés sur les systèmes centraux. Les incompatibilités de middleware et de format de données peuvent prolonger les projets jusqu'à 18 mois, augmentant les budgets de 180 %. La synchronisation en temps réel entre les anciens et les nouveaux systèmes peut ralentir le débit des transactions, impactant négativement l'expérience utilisateur. Les règles de conformité exigent des journaux d'audit unifiés dans les deux environnements, nécessitant un développement supplémentaire pour la gouvernance des données. Les fournisseurs sur le marché des Logiciels de Connaissance du Client qui proposent des connecteurs préconstruits et des plans de déploiement par phases sont mieux positionnés pour raccourcir les cycles d'intégration et réduire les risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Propulsent l'Évolution des Plateformes

Les plateformes logicielles représentaient 64,05 % de la part du marché des logiciels de Connaissance du Client en 2025, soulignant la demande universelle pour des suites intégrées de vérification d'identité. Ces systèmes intègrent la numérisation de documents, le filtrage des sanctions et la surveillance continue au sein d'interfaces utilisateur cohérentes, simplifiant les audits de conformité pour les grandes institutions. Cependant, le segment des services se développe à un TCAC de 20,32 % à mesure que les entreprises externalisent la complexité opérationnelle auprès de fournisseurs de conformité gérée. Les services de conseil en déploiement, les services de conseil réglementaire et la personnalisation des flux de travail dominent désormais les nouveaux budgets de projets, reflétant la reconnaissance que le succès du KYC dépend d'un étalonnage continu des processus.

Les services professionnels et gérés sont de plus en plus regroupés avec les plateformes principales, permettant aux banques de suivre le rythme des réglementations sans élargir leurs équipes internes. Les institutions plus petites considèrent les opérations de conformité basées sur l'abonnement comme une voie vers la parité concurrentielle. Les fournisseurs qui intègrent des tableaux de bord analytiques, des garanties de niveau de service et un suivi réglementaire 24 heures sur 24 dans leurs offres convertissent les contrats logiciels ponctuels en contrats de service pluriannuels, renforçant la fidélisation des clients sur le marché des Logiciels de Connaissance du Client.

Par Mode de Déploiement : L'Adoption du Cloud s'Intensifie

Les solutions cloud ont capturé une part de 66,15 % en 2025 et devraient afficher un TCAC de 21,02 % jusqu'en 2031, reflétant la demande de capacité élastique et d'intégrations API rapides. L'infrastructure évolutive permet d'adapter le débit de vérification aux pics d'intégration lors de campagnes marketing ou d'expansions régionales. Les certifications de conformité intégrées telles que SOC 2 et ISO 27001 rassurent les régulateurs et simplifient les évaluations des risques fournisseurs pour les institutions financières.

Les systèmes sur site conservent une place parmi les grandes banques qui privilégient la souveraineté des données et les investissements hérités, mais la croissance reste modérée. Les approches hybrides gagnent en popularité à mesure que les entreprises conservent les analyses sensibles sur site tout en exploitant l'informatique en nuage pour les vérifications de documents à volume élevé. Les options de traitement en périphérie améliorent la latence pour les vérifications mobiles, améliorant l'expérience utilisateur dans les environnements à bande passante limitée. Dans l'ensemble, la domination du cloud démontre un pivot structurel vers l'agilité opérationnelle sur le marché des Logiciels de Connaissance du Client.

Par Taille d'Organisation : Les PME Accélèrent l'Adoption

Les grandes entreprises détenaient une part de 52,15 % en 2025, bénéficiant de la profondeur budgétaire et de partenariats établis avec les fournisseurs. Les solutions de niveau entreprise s'intègrent aux suites de planification des ressources et alimentent des analyses avancées qui soutiennent les tableaux de bord de risque d'entreprise. Pourtant, les PME enregistrent un TCAC de 20,80 % grâce à l'adoption d'API à faible code, à la tarification à l'utilisation et à l'expansion réglementaire qui englobe désormais les entités plus petites.

La démocratisation de la fintech réduit les obstacles à la mise en œuvre pour les jeunes banques, les micro-prêteurs et les marques de finance intégrée. Les modules KYC prêts à l'emploi permettent une intégration en quelques jours, et non en quelques mois, libérant les équipes de développement limitées pour se concentrer sur les produits principaux. Les fournisseurs proposant des fonctionnalités modulaires, des guides de conformité concis et des partenaires de données localisés se positionnent pour capter la prochaine vague de croissance au sein des Logiciels de Connaissance du Client pour les petites organisations.

Par Secteur d'Utilisation Finale : Les Plateformes d'Échange de Cryptomonnaies Enregistrent une Croissance Fulgurante

Le secteur bancaire a commandé une part de revenus de 57,80 % en 2025, reflétant l'héritage profond de conformité du secteur et les mandats de diligence raisonnable multicouches. Les banques de détail et d'entreprise dépendent de la vérification à grande échelle pour ouvrir des comptes, approuver des prêts et surveiller les transactions à haut risque. Les plateformes d'échange de cryptomonnaies, cependant, sont prévues pour un TCAC de 22,83 % à mesure que les régulateurs imposent un KYC à portée complète sur les plateformes d'actifs numériques.

Les investisseurs institutionnels entrant sur les marchés des cryptomonnaies s'attendent à une conformité de niveau bancaire, incitant les plateformes d'échange à revoir leurs pipelines d'intégration. Les vérifications biométriques avancées, la notation des risques transactionnels et les outils d'analyse de la blockchain convergent dans des tableaux de bord unifiés. Les segments des jeux, de l'assurance et des néo-banques investissent également massivement à mesure que les réglementations spécifiques aux secteurs se resserrent à l'échelle mondiale. La taille du marché des Logiciels de Connaissance du Client pour les secteurs de niche va gonfler à mesure que davantage d'industries adoptent des services adjacents à la finance qui déclenchent des obligations KYC.

Analyse Géographique

La part de 37,88 % de l'Amérique du Nord en 2025 est portée par un écosystème réglementaire mature et une adoption précoce des technologies. Les banques américaines ont dépensé 12,8 milliards USD en technologies de conformité en 2024, le KYC recevant la plus grande allocation. Les règles mises à jour sur la propriété effective au Canada introduisent une complexité de vérification transfrontalière qui favorise les fournisseurs disposant d'une couverture de données pancanadienne. La migration continue vers le cloud, le filtrage des sanctions en temps réel et l'acceptation de la biométrie soutiennent une croissance progressive à mesure que les institutions poursuivent une intégration rationalisée et une réduction de la fraude.

L'Asie-Pacifique se développe plus rapidement que toute autre région, avec un TCAC de 22,46 % jusqu'en 2031. Les portefeuilles mobiles, les rails de paiement instantané et les licences bancaires numériques attirent des millions de nouveaux clients, chacun nécessitant une vérification d'identité. L'Interface de Paiements Unifiés de l'Inde a traité 131 milliards de transactions en 2024, soulignant l'ampleur de la demande de vérification. Les régulateurs de Singapour, d'Australie et de Hong Kong imposent désormais une diligence raisonnable robuste pour les plateformes d'échange de cryptomonnaies et les services d'achat différé, élargissant ainsi le marché adressable pour les logiciels de Connaissance du Client. Les fournisseurs qui intègrent la reconnaissance optique de caractères en langue locale et les registres d'identité nationaux captent des parts de marché.

L'Europe combine des directives AML strictes avec des prescriptions strictes en matière de confidentialité. Les amendes pour violations AML ont dépassé 2,8 milliards EUR en 2024, incitant à une adoption plus rapide des plateformes automatisées. Pourtant, les contraintes du RGPD nécessitent des conceptions axées sur la confidentialité telles que le chiffrement homomorphe et la divulgation sélective. Le plan directeur de l'euro numérique de la Banque centrale européenne comprend des rails de vérification préservant la confidentialité qui pourraient standardiser les protocoles KYC à l'échelle continentale. Les fournisseurs qui réussissent calibrent leurs flux de travail selon les interprétations spécifiques à chaque pays tout en assurant la cohérence lors des audits paneuropéens.

L'Amérique latine, le Moyen-Orient et l'Afrique présentent des niches à forte croissance à mesure que les gouvernements défendent l'inclusion financière. Les écosystèmes de monnaie mobile au Kenya et au Ghana s'appuient sur les données des opérateurs de télécommunications et les registres biométriques d'électeurs pour le KYC, signalant une demande pour des plateformes prêtes pour les données alternatives. Au Brésil, les exigences de finance ouverte obligent les banques et les fintechs à exposer les données des clients via des API, élevant ainsi l'urgence de la vérification d'identité. Les licences bancaires numériques de l'Arabie saoudite et les consortiums KYC basés sur la blockchain des Émirats arabes unis élargissent également la taille du marché des logiciels de Connaissance du Client de la région en invitant une participation multilatérale des fournisseurs.

Paysage Concurrentiel

Le marché des logiciels de Connaissance du Client présente une fragmentation modérée, avec des leaders de plateformes, des spécialistes de l'IA et des innovateurs en identité décentralisée se disputant des parts de marché. Les acteurs établis tels que Jumio, Onfido et Trulioo se développent par acquisitions pour élargir leur portée en matière de sources de données et leur précision biométrique. Les développeurs de niche se concentrent sur la détection des hypertrucages, la modélisation des risques basée sur les graphes ou les identifiants préservant la confidentialité, captant les clients qui nécessitent des capacités spécialisées. L'activité de brevets dans la vérification d'identité a augmenté de 67 % en 2024, soulignant la technologie comme principal avantage concurrentiel.[4]Organisation Mondiale de la Propriété Intellectuelle, "Tendances technologiques dans la vérification d'identité," wipo.int

Les fusions horizontales visent à consolider le filtrage des sanctions, la gestion des dossiers et la surveillance des médias négatifs dans une plateforme unique et intégrée. Les fournisseurs mettent en avant des délais de vérification inférieurs à 30 secondes et des références de précision de 98 % pour remporter des contrats avec des néo-banques et des plateformes d'échange de cryptomonnaies. Les hyperscalers cloud collaborent avec des entreprises spécialisées pour intégrer la vérification dans les suites de gestion des identités et des accès, élargissant les canaux de distribution. Les offres de services gérés gagnent du terrain à mesure que les institutions financières recherchent des opérations de conformité clés en main plutôt que des boîtes à outils qu'elles doivent configurer et doter en personnel.

La différenciation régionale façonne également la rivalité. Les acheteurs d'Asie-Pacifique privilégient la couverture des documents d'identité locaux et la reconnaissance optique de caractères linguistique, tandis que les clients européens exigent la résidence des données conforme au RGPD et la gestion du consentement. Les clients des marchés émergents nécessitent des flux de travail adaptés aux mobiles et une intégration de données alternatives à faible coût. Les fournisseurs qui maintiennent des moteurs d'orchestration adaptables, des partenariats localisés et des API modulaires sont les mieux positionnés pour capter la croissance mondiale sur le marché des Logiciels de Connaissance du Client.

Leaders du Secteur des Logiciels de Connaissance du Client

Trulioo Information Services Inc.

Jumio Corporation

Onfido Ltd.

AU10TIX Limited

Mitek Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Jumio Corporation a annoncé un tour de financement de série D de 150 millions USD mené par Centana Growth Partners pour accélérer ses capacités de vérification d'identité alimentées par l'IA et s'étendre en Amérique latine et en Asie du Sud-Est.

- Septembre 2025 : Onfido Ltd. a finalisé l'acquisition du spécialiste de l'authentification biométrique Veriff pour 240 millions USD, créant une plateforme complète qui fusionne la validation de documents avec la reconnaissance faciale et la détection de vivacité.

- Août 2025 : Trulioo Information Services Inc. a lancé l'expansion de son Réseau d'Identité Mondial dans 15 pays supplémentaires, étendant la couverture de vérification en temps réel à 195 nations grâce à des partenariats avec des fournisseurs de données locaux.

- Juillet 2025 : IDEMIA Group S.A.S. a obtenu un contrat de 75 millions USD avec un grand consortium bancaire européen pour fournir une authentification biométrique à 25 millions de clients dans 12 pays.

- Juin 2025 : AU10TIX Limited s'est associé à Microsoft Azure pour intégrer sa plateforme dans Azure Active Directory, permettant un KYC transparent dans les environnements de gestion des identités d'entreprise.

- Mai 2025 : Mitek Systems Inc. a acquis la société d'IA HooYu pour 85 millions USD, ajoutant des capacités de détection d'identités synthétiques et d'évaluation automatisée des risques.

- Avril 2025 : Shufti Pro Limited a obtenu la certification ISO 27001 pour sa plateforme de vérification d'identité basée sur le cloud.

- Mars 2025 : SumSub Ltd. a introduit un SDK mobile permettant aux banques d'intégrer la vérification dans leurs applications avec une mise en œuvre en moins de 48 heures.

- Février 2025 : Regula Forensics Inc. a publié une technologie d'authentification de documents capable de détecter les hypertrucages avec une précision de 99,7 %.

- Janvier 2025 : PassFort Limited a étendu sa suite de conformité pour inclure le filtrage ESG, permettant aux institutions d'évaluer les risques d'impact social lors du processus d'intégration.

Portée du Rapport Mondial sur le Marché des Logiciels de Connaissance du Client

| Plateformes Logicielles |

| Services (Gérés et Professionnels) |

| Sur Site |

| Basé sur le Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Banque |

| Fintech et Néo-Banques |

| Assurance |

| Jeux et Paris |

| Plateformes d'Échange de Cryptomonnaies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Plateformes Logicielles | |

| Services (Gérés et Professionnels) | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Finale | Banque | |

| Fintech et Néo-Banques | ||

| Assurance | ||

| Jeux et Paris | ||

| Plateformes d'Échange de Cryptomonnaies | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Logiciels de Connaissance du Client en 2026 ?

Le marché est évalué à 5,06 milliards USD en 2026 et devrait croître à un TCAC de 19,28 % pour atteindre 12,22 milliards USD d'ici 2031.

Quelle région est en tête des dépenses actuelles en logiciels KYC ?

L'Amérique du Nord détient une part de 37,88 %, soutenue par une réglementation mature et une adoption précoce.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

Les services bancaires axés sur les smartphones et les nouvelles licences bancaires numériques propulsent un TCAC de 22,46 % jusqu'en 2031.

Quel mode de déploiement se développe le plus rapidement ?

Les solutions basées sur le cloud croissent à un TCAC de 21,02 %, bénéficiant de l'évolutivité et de la disponibilité des API.

Pourquoi les plateformes d'échange de cryptomonnaies constituent-elles un secteur de croissance clé ?

La clarté réglementaire récente exige une conformité de niveau bancaire, poussant les plateformes d'échange vers des outils KYC avancés et alimentant un TCAC de 22,83 %.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premiers acteurs détiennent moins de 40 % de part, indiquant une fragmentation modérée et une place pour les innovateurs de niche.

Dernière mise à jour de la page le: