Taille et part de marché du conseil en logiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 380.26 Milliards de dollars |

| Taille du Marché (2031) | 801.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en logiciels par Mordor Intelligence

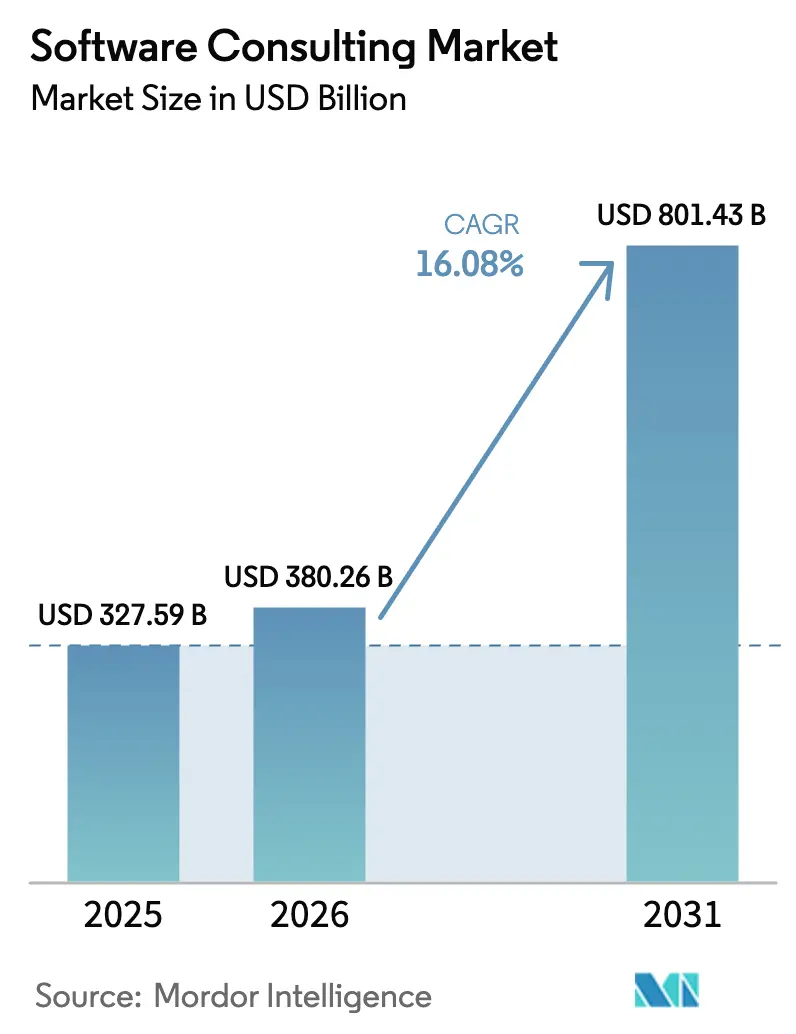

La taille du marché du conseil en logiciels était évaluée à 327,59 milliards USD en 2025 et devrait croître de 380,26 milliards USD en 2026 pour atteindre 801,43 milliards USD d'ici 2031, à un TCAC de 16,08 % au cours de la période de prévision (2026-2031). Les entreprises ont opéré une transition des objectifs de maîtrise des coûts vers des objectifs de croissance des revenus, ce qui a entraîné des programmes de modernisation à grande échelle ancrés dans des plateformes cloud natives, des processus métier pilotés par l'IA et des opérations centrées sur les données. Le retrait imminent de SAP ECC ajoute une urgence supplémentaire, car plus des deux tiers des clients disposant d'une installation doivent encore migrer vers S/4HANA. Parallèlement, la numérisation du secteur public et les réglementations sectorielles spécifiques, notamment dans les domaines de la santé et des services financiers, élargissent les opportunités de conseil. L'intensité concurrentielle se concentre sur les partenariats en matière d'IA, les grandes entreprises allouant des budgets de plusieurs milliards de dollars à l'outillage d'IA générative et aux modèles de domaine.

Principaux enseignements du rapport

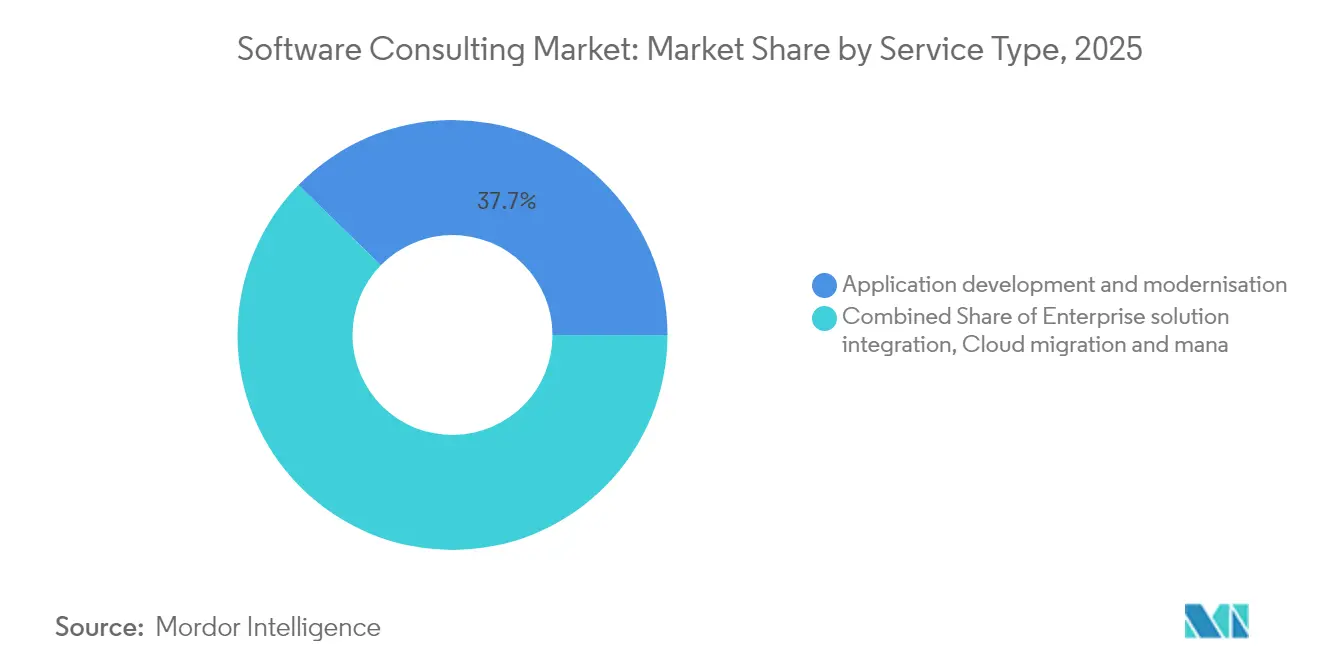

- Par type de service, le développement et la modernisation des applications ont dominé avec 37,72 % de la part de marché du conseil en logiciels en 2025, tandis que le conseil en données et en IA/AA devrait se développer à un TCAC de 17,02 % d'ici 2031.

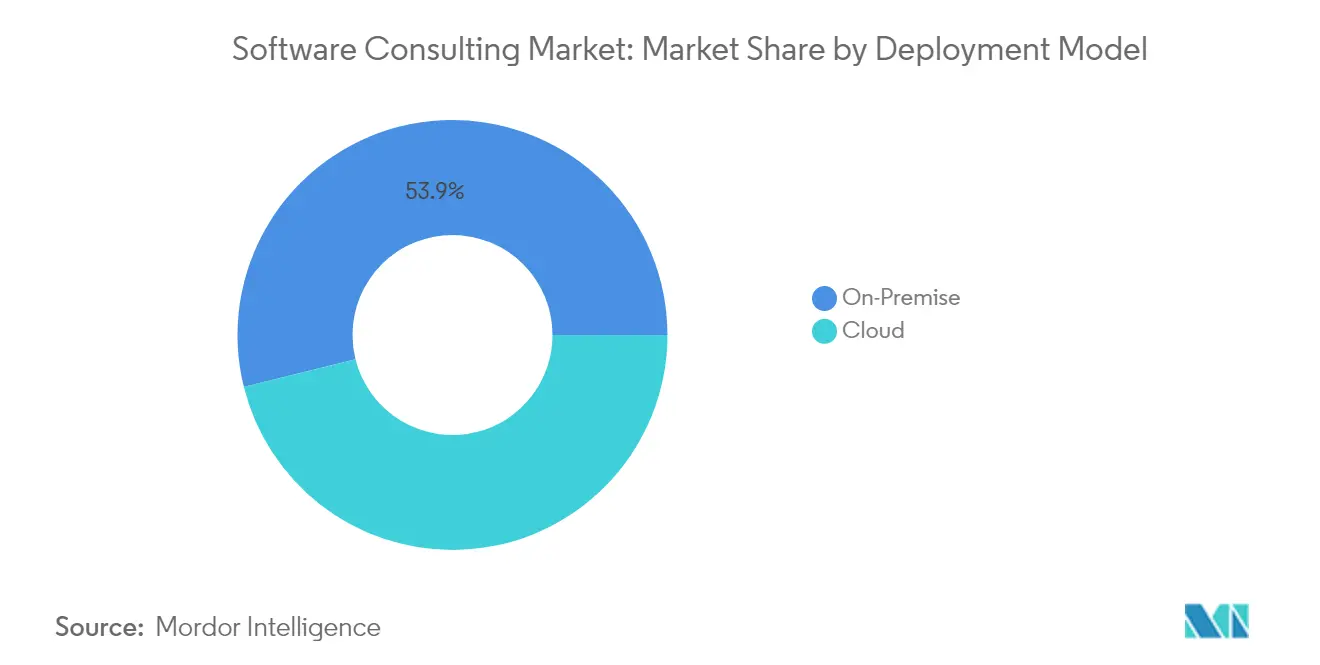

- Par modèle de déploiement, les solutions de cloud public représentaient 46,12 % de la taille du marché du conseil en logiciels en 2025, et les architectures hybrides/multicloud progressent à un TCAC de 19,12 % jusqu'en 2031.

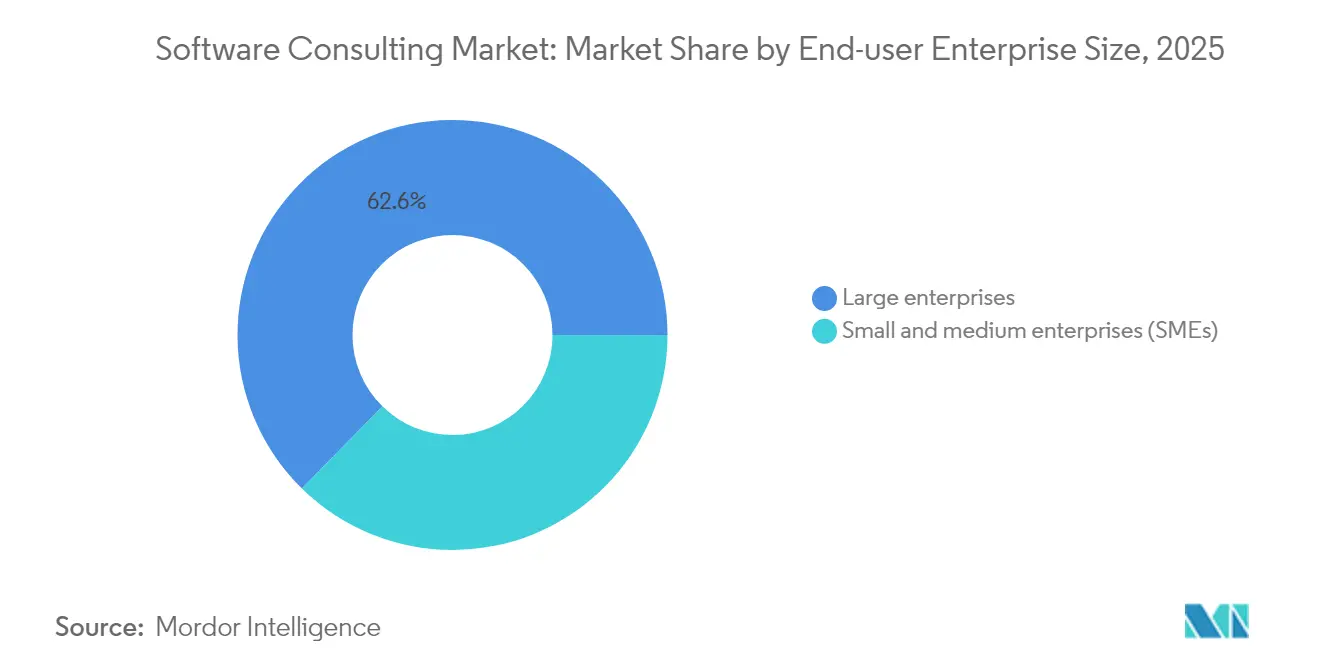

- Par taille d'entreprise, les grandes entreprises détenaient 62,65 % de la taille du marché du conseil en logiciels en 2025, tandis que le segment des PME enregistre le TCAC le plus rapide de 16,84 % jusqu'en 2031.

- Par secteur d'activité de l'utilisateur final, le secteur BFSI représentait 24,18 % de la taille du marché du conseil en logiciels en 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 16,42 % jusqu'en 2031.

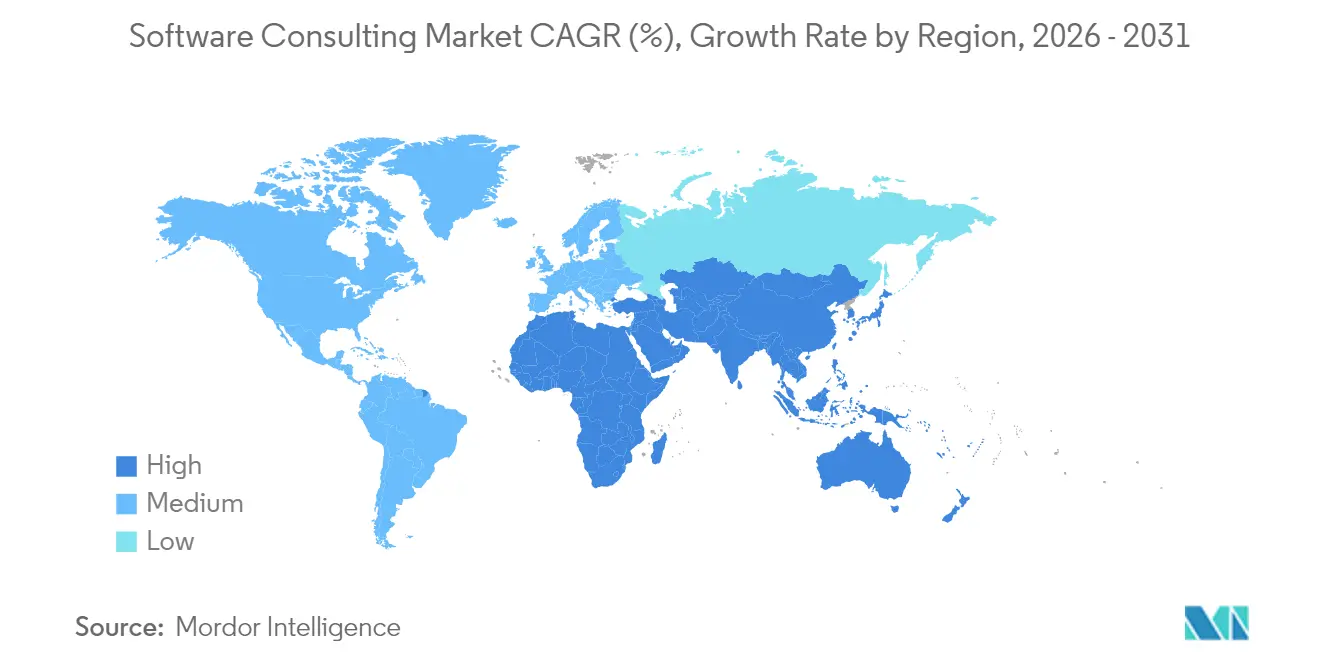

- Par zone géographique, l'Amérique du Nord a capturé 27,55 % de la part de marché du conseil en logiciels en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 18,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du conseil en logiciels

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | ( ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la migration des entreprises vers le cloud | +3.2% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Mandats de transformation numérique post-COVID | +2.8% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin d'efficacité opérationnelle et d'optimisation des coûts | +2.1% | Mondial, industrie manufacturière en tête | Long terme (≥ 4 ans) |

| Adoption croissante de l'analyse de données et de l'IA | +4.5% | Amérique du Nord et Europe au cœur, débordement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retrait imminent de SAP ECC stimulant la demande de conseil en S/4HANA | +2.7% | Mondial, concentration en DACH | Court terme (≤ 2 ans) |

| Mandats émergents de gouvernance de l'IA et de conformité | +1.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la migration des entreprises vers le cloud

La migration vers le cloud est devenue fondamentale pour les agendas numériques. Les entreprises transfèrent des charges de travail critiques vers des clouds publics et hybrides pour soutenir des effectifs distribués et des analyses en temps réel. Les dépenses européennes en logiciels ont progressé de 5,1 % en 2024, et les investissements en logiciels d'IA prêts à l'emploi en Allemagne, en France et au Royaume-Uni augmentent de 21 % chaque année. Les économies nordiques ont enregistré 44 milliards USD de revenus logiciels avec une croissance annuelle de 16 %, soulignant comment les stratégies axées sur le cloud sous-tendent la compétitivité à l'exportation.[1]Julie Sweet, "Accenture publie ses résultats du quatrième trimestre et de l'exercice complet 2024," accenture.com Avec 85 % des organisations adoptant le développement axé sur le cloud, les dépenses mondiales en cloud devraient dépasser 675,4 milliards USD. Ces transitions complexes nécessitent des consultants compétents en architecture multicloud, conception de la souveraineté des données et refactorisation des charges de travail, des domaines dans lesquels les équipes internes manquent souvent de profondeur.

Mandats de transformation numérique post-COVID

Les priorités post-pandémiques ont recadré la transformation numérique comme une exigence de survie. Des enquêtes montrent que 87 % des clients des cabinets de conseil ont lancé des programmes à l'échelle de l'entreprise au cours des trois dernières années et que 92 % ont fait appel à des partenaires externes pour l'exécution. Les dépenses en conseil en technologies dépassent 400 milliards USD en 2025, les services de mise en œuvre représentant plus de la moitié. Les agences du secteur public sont particulièrement actives ; seuls 17 % des décideurs au Royaume-Uni ont jugé les initiatives précédentes réussies, et 63 % prévoient des budgets plus élevés pour le soutien de tiers. Cette dynamique soutient la demande dans tous les secteurs, les capacités numériques passant de gains d'efficacité optionnels au socle de la compétitivité.

Adoption croissante de l'analyse de données et de l'IA

Le conseil en IA représente désormais la pente de croissance la plus forte. Les grands cabinets de conseil ont triplé leurs revenus liés à l'IA pour atteindre environ 900 millions USD par an, et un grand cabinet de stratégie a généré un cinquième de ses honoraires totaux grâce à l'IA en deux ans. Avec 79 % des dirigeants convaincus que l'IA générative va remodeler leurs entreprises et 91 % anticipant des gains de productivité, les besoins en conseil couvrent la stratégie, la conception de tissu de données, la gouvernance des modèles et la reconversion des effectifs. La proposition de valeur repose sur la transformation de projets pilotes de démonstration de faisabilité en systèmes de production à grande échelle qui s'intègrent de manière conforme aux processus métier fondamentaux.

Retrait imminent de SAP ECC stimulant la demande de conseil en S/4HANA

SAP cessera la maintenance principale de Business Suite 7 le 31 décembre 2027. Seuls 28 % des 35 000 clients ECC d'origine étaient actifs sur S/4HANA fin 2023. Les projets impliquent le nettoyage des données, la standardisation des processus et la gestion du changement, qui peuvent s'étendre sur sept ans. Des études montrent que 65 % des primo-adoptants ont manqué leurs objectifs de qualité et que 55 % ont dépassé leurs budgets, ce qui renforce la prime accordée aux talents de conseil expérimentés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations accrues en matière de cybersécurité et de protection des données | -1.8% | Mondial, plus fort en Europe | Moyen terme (2-4 ans) |

| Pénurie de talents et hausse des tarifs de conseil | -2.3% | Mondial, Amérique du Nord et Europe les plus touchées | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes low-code / no-code | -1.5% | Mondial, PME en tête | Long terme (≥ 4 ans) |

| IA générative automatisant les tâches de conseil de base | -1.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations accrues en matière de cybersécurité et de protection des données

Le risque cybernétique s'intensifie plus vite que les mesures défensives. Les trois quarts des entreprises ont augmenté leurs budgets de sécurité, mais l'exécution est en retard car les pénuries de talents allongent les délais des projets. Les États-Unis ont besoin de 225 000 professionnels supplémentaires en cybersécurité, tandis que l'Europe fait face à des mandats qui se chevauchent, tels que la loi européenne sur l'IA et la loi sur les données.[2]Clar Rosso, "Étude sur les effectifs en cybersécurité 2024," isc2.org Ces cadres allongent les calendriers de déploiement et gonflent les coûts des missions, car les consultants naviguent entre les exigences de protection de la vie privée dès la conception et les objectifs commerciaux. Ce dilemme alimente à la fois la demande de conseil en sécurité et contraint la vélocité globale de livraison.

Pénurie de talents et hausse des tarifs de conseil

Les déficits mondiaux pourraient laisser 85 millions de postes techniques vacants d'ici 2030, avec un risque potentiel de 8 400 milliards USD de revenus. Les États-Unis recensent déjà 918 000 postes technologiques ouverts. Les grandes entreprises informatiques indiennes prévoient un recrutement agrégé de plus de 60 000 diplômés pour l'exercice 2026, mais l'attrition persiste. L'inflation salariale et les mesures incitatives agressives de fidélisation pèsent sur les marges, en particulier pour les cabinets de conseil de taille intermédiaire.[3]Bureau américain des statistiques du travail, "Projections d'emploi 2024-2030," bls.gov Les entreprises ont répondu par des programmes de formation élargis, l'automatisation des tâches répétables et des centres de livraison délocalisés, mais l'écart de compétences continue de limiter le débit des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Le conseil en IA stimule une croissance à valeur ajoutée

Le développement et la modernisation des applications ont conservé 37,72 % de la part de marché du conseil en logiciels en 2025, reflétant l'urgence de repositionner les applications héritées sur des architectures cloud natives et centrées sur les API. Les entreprises dépendent de ces services pour permettre le déploiement continu, améliorer la résilience des systèmes et réduire les coûts de possession. Ce segment reste ancré dans des projets de refactorisation à grande échelle et de conteneurisation qui prennent en charge des cas d'usage omnicanaux et en temps réel dans tous les secteurs verticaux.

Le conseil en données et en IA/AA affiche le TCAC le plus rapide de 17,02 % vers 2031. Les clients considèrent les modèles d'apprentissage automatique, l'analyse prédictive et les cadres d'IA générative comme des facteurs de différenciation plutôt que comme des leviers d'efficacité. La portée du conseil s'étend de la sélection des algorithmes à la conception du tissu de données, aux garde-fous éthiques et aux tableaux de bord de suivi de la valeur. Alors que les risques liés aux modèles attirent l'attention réglementaire, la demande se tourne vers les évaluations d'explicabilité et les protocoles de gouvernance intégrés dans les pipelines d'IA de bout en bout.

Par modèle de déploiement : Les architectures hybrides gagnent en dynamisme

Le déploiement sur site a conservé 53,88 % de la taille du marché du conseil en logiciels en 2025, porté par la scalabilité et l'économie du paiement à l'usage qui séduisent aussi bien les programmes en champ libre que les programmes de modernisation. Les offres couvrent désormais la refactorisation de plateformes, l'automatisation DevSecOps et le conseil en gestion financière du cloud (FinOps) qui aide les entreprises à maîtriser la hausse des coûts de consommation.

Les architectures cloud enregistrent également le TCAC le plus élevé de 19,12 %. Les clients privilégient la portabilité des charges de travail pour la souveraineté des données et l'atténuation des risques liés aux fournisseurs. La demande de conseil se concentre sur la conception de centres d'excellence cloud, les piles d'observabilité unifiée et la connectivité sécurisée entre les nœuds sur site, en périphérie et dans le cloud public. L'informatique en périphérie (edge computing) ajoute de la complexité, car 75 % des données d'entreprise sont traitées au plus près de leur source, générant de nouvelles opportunités pour les architectes versés dans la gouvernance des données distribuées.

Par taille d'entreprise : L'adoption par les PME s'accélère

Les grandes entreprises ont continué à représenter 62,65 % de la taille du marché du conseil en logiciels en 2025, s'appuyant sur des budgets importants et des empreintes mondiales qui nécessitent des programmes de transformation multidimensionnels. Les missions vont de la feuille de route stratégique à la mise en œuvre de bout en bout, couvrant souvent la finance, la chaîne d'approvisionnement et la refonte de l'expérience client sur plusieurs continents.

Les PME affichent le TCAC le plus soutenu de 16,84 %, alimenté par des barrières d'entrée plus faibles grâce aux modèles de conseil fournis par le cloud et à la démocratisation du développement low-code. Les programmes de « développeurs citoyens » se multiplient, mais des lacunes en matière de gouvernance subsistent, ouvrant des niches de conseil dans la supervision des plateformes, la sécurité et le renforcement des compétences. Les offres à prix fixe et fondées sur les résultats gagnent la faveur des PME à la recherche de coûts prévisibles.

Par secteur d'activité de l'utilisateur final : La santé est en tête de la trajectoire de croissance

Le BFSI représentait 24,18 % de la taille du marché du conseil en logiciels en 2025. L'automatisation des rapports réglementaires, les stratégies d'API bancaires ouvertes et la détection des fraudes pilotée par l'IA dominent les pipelines de projets. Les cabinets de conseil dotés d'accélérateurs sectoriels spécifiques et de cadres de conformité commandent des tarifs premium.

La santé et les sciences de la vie se développent à un TCAC de 16,42 %. Les plateformes de télémédecine, les écosystèmes d'objets médicaux connectés (IoMT) et les diagnostics assistés par l'IA entraînent des intégrations complexes avec les dossiers de santé électroniques. Les mandats de protection des données personnelles de santé, tels que HIPAA, intensifient le besoin de connaissances spécialisées du domaine. Les services d'accompagnement incluent désormais les audits de biais algorithmiques, la reconception des flux de travail cliniques et la migration sécurisée vers le cloud des données sensibles des patients.

Analyse géographique

L'Amérique du Nord a dominé avec 27,55 % de part de marché en 2025, soutenue par des budgets informatiques d'entreprise solides et un écosystème dense de fournisseurs de technologie et de clouds hyperscale. Les dépenses de conseil aux États-Unis approchent les 400 milliards USD annuellement, avec des dépenses en analyse avancée qui devraient augmenter de 11 % en 2025. Le Canada contribue de manière significative à la croissance grâce à la modernisation du secteur public et aux projets de numérisation du secteur énergétique.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 18,02 %. Les dépenses technologiques de l'Inde atteindront 59 milliards USD en 2025, portées par les initiatives numériques gouvernementales et la modernisation industrielle. Les entreprises chinoises investissent massivement dans les chaînes d'approvisionnement activées par l'IA et les usines intelligentes, tandis que les gouvernements d'Asie du Sud-Est développent les services électroniques et les cadres de cybersécurité qui nécessitent des capacités de conseil externes. Le Japon et la Corée du Sud maintiennent leur dynamisme grâce à la fabrication de pointe et aux applications pilotées par la 5G.

L'Europe affiche une expansion régulière ancrée par l'Allemagne, qui détient environ un quart de la valeur logicielle régionale. Les PME modernisent leurs plateformes ERP et d'expérience client pour concurrencer à l'échelle mondiale. La loi européenne sur l'IA introduit des obligations de gouvernance strictes, stimulant la demande de conseil pour les évaluations de conformité et les architectures d'IA prêtes pour l'audit. Les pays nordiques maintiennent une influence disproportionnée grâce à des écosystèmes logiciels orientés à l'exportation et à l'adoption précoce des politiques axées sur le cloud.

Paysage concurrentiel

Le marché du conseil en logiciels présente une fragmentation modérée. Accenture est en tête avec un chiffre d'affaires de 67,2 milliards USD pour l'exercice 2024, porté par un engagement d'investissement de 3 milliards USD dans les partenariats d'IA générative et les talents.[5]Julie Sweet, "Accenture publie ses résultats du quatrième trimestre et de l'exercice complet 2024," accenture.com La collaboration Copilot de l'entreprise avec Microsoft sous-tend des solutions de productivité de bout en bout dans les domaines de la finance, de la chaîne d'approvisionnement et du service client.

Les grandes entreprises informatiques indiennes renforcent leur part grâce à une livraison mondiale rentable. TCS a affiché un chiffre d'affaires de 30,18 milliards USD pour l'exercice 2025 et développe ses services d'IA via sa suite cognitive propriétaire. Infosys a réalisé 4,94 milliards USD au cours de son trimestre le plus récent et se concentre sur la transformation axée sur l'IA, la modernisation vers le cloud et les solutions de reporting ESG.

Les acquisitions stratégiques façonnent la dynamique concurrentielle. IBM a acquis Hakkoda pour approfondir son expertise en Snowflake et en ingénierie des données, complétant les acquisitions antérieures d'Accelalpha et d'Applications Software Technology pour le conseil en cloud Oracle. L'acquisition proposée par Cognizant de Belcan pour 1,3 milliard USD étend les capacités de R&D en ingénierie. Les grands cabinets de services professionnels des Quatre Grands ont collectivement investi plus de 4 milliards USD dans les outils d'IA pour défendre leurs parts face aux acteurs établis des services informatiques.

Les espaces blancs de prospection se situent dans le conseil en cryptographie à sécurité quantique, les cadres de gouvernance de l'IA et les offres de grands modèles de langage verticalisés. Les boutiques spécialisées disposant de propriété intellectuelle de niche et d'actifs accélérateurs restent des cibles attractives pour les grands acteurs en quête de différenciation par des ensembles de capacités spécialisées.

Leaders du secteur du conseil en logiciels

Capgemini

Accenture PLC

Cognizant

Deloitte

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Accenture et Yumemi ont annoncé un partenariat stratégique pour renforcer les capacités de développement de produits numériques, en combinant leur expertise pour proposer des solutions innovantes.

- Avril 2025 : IBM a acquis Hakkoda pour élargir ses offres de conseil en analyse de données et en IA dans le cadre d'une stratégie plus large axée sur l'IA.

- Avril 2025 : Capgemini a entamé des discussions pour acquérir WNS Holdings en Inde, élargissant potentiellement son activité d'externalisation des processus métier et de conseil.

- Janvier 2025 : Intel et Softtek se sont associés pour accélérer la transformation numérique en Amérique latine et aux États-Unis avec des solutions d'IA basées sur les accélérateurs Intel Gaudi et la boîte à outils openVINO.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du conseil en logiciels comme des services professionnels payants qui évaluent, conçoivent, intègrent, modernisent ou sécurisent les systèmes logiciels à travers les charges de travail de l'entreprise, qu'ils soient hébergés sur site ou dans des nuages publics, privés ou hybrides. Les missions peuvent aller de mandats de conseil discrets à des programmes de transformation pluriannuels, mais elles sont toujours centrées sur des conseils axés sur les logiciels plutôt que sur la revente de matériel ou la dotation en personnel pure et simple.

Exclusion du champ d'application : Les contrats de réparation de l'infrastructure pure, les ateliers d'augmentation du personnel et les revenus des licences de logiciels ne sont pas pris en compte dans cette étude.

Aperçu de la segmentation

- Par type de service

- Développement et modernisation des applications

- Intégration de solutions d'entreprise

- Migration vers le cloud et services gérés

- Conseil en sécurité logicielle

- Conseil en données et en IA/AA

- Autres

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité de l'utilisateur final

- BFSI

- Santé et sciences de la vie

- Industrie manufacturière et industrielle

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Télécommunications et médias

- Autres

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Espagne

- Suisse

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des leaders du logiciel en Amérique du Nord, en Europe et dans les centres asiatiques à forte croissance, ainsi que des responsables de l'approvisionnement dans des banques de taille moyenne, des DSI de systèmes de santé et des gestionnaires d'alliances de plates-formes en nuage. Leurs observations ont permis d'affiner la distribution de la taille des transactions, les courbes d'érosion des prix et les vitesses de migration vers le cloud que les sources bureautiques ne pouvaient qu'évoquer.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré, en consultant des portails statistiques tels que UN Comtrade pour les exportations transfrontalières de services logiciels, les tableaux du US Bureau of Economic Analysis pour les recettes de conseil en gestion et en informatique, et les enquêtes d'Eurostat sur l'utilisation des TIC. Des organismes sectoriels tels que l'Information Services Group Index et le CompTIA's State of the Tech Workforce ajoutent des modèles de dépenses, tandis que les revues universitaires de l'IEEE Xplore clarifient les déclencheurs de demande émergents autour de l'ingénierie cloud-native et de l'IA. Les ressources d'abonnement de D&B Hoovers et Dow Jones Factiva ont aidé nos analystes à cartographier le poids financier des principaux fournisseurs. Ces sources, entre autres, ont fourni des ratios de référence sur la taille des projets, la gamme de services et l'adoption régionale. La liste ci-dessus est illustrative ; de nombreuses autres références ont alimenté notre travail.

L'éventail des données secondaires a permis de construire le squelette, mais la granularité du secteur est souvent décalée par rapport aux changements en temps réel. C'est pourquoi nous avons concentré nos efforts sur le comblement de ces lacunes.

Dimensionnement du marché et prévisions

Une vue descendante commence par des données nationales sur la production et le commerce des services TIC, qui sont ensuite filtrées par des ratios d'intensité spécifiques au conseil et ajustées pour l'étendue des services. Des vérifications ascendantes sélectionnées, y compris des exemples de revenus de fournisseurs et des comptages de projets typiques de prix de vente moyens, valident et ajustent les totaux. Les données clés sont les suivantes :

1. Dépenses en cloud public en tant que part des budgets informatiques des entreprises, 2. Valeur moyenne des contrats de transformation numérique, 3. Utilisation des contrats agiles et DevOps, 4. Inflation régionale des salaires dans le secteur du conseil, 5. Pénétration des projets pilotes Gen-AI.

Nous projetons chaque facteur au moyen d'une régression multivariée, d'un test de stress avec une analyse de scénario avant de l'intégrer dans notre TCAC sur cinq ans. Tout manque de données dans les estimations ascendantes est comblé par des moyennes pondérées provenant de régions comparables ou de lignes de services adjacentes.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : vérification par les pairs des analystes, approbation par le responsable du domaine et alertes automatisées sur les écarts par rapport à des indicateurs indépendants. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des fusions-acquisitions, des réglementations ou des chocs macroéconomiques importants.

Pourquoi la base de référence de Mordor en matière de conseil en logiciels est fiable

Les chiffres publiés divergent parce que les entreprises choisissent différentes portées de service, courbes de prix et cadences d'actualisation.

Notre rigueur dans la définition du champ d'application et la sélection des pilotes permet de minimiser ces écarts.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 327,59 B (2025) | Renseignements sur le Mordor | - |

| USD 342,10 B (2024) | Conseil mondial A | Les contrats ponctuels d'augmentation du personnel sont comptabilisés dans les totaux de la consultance. |

| USD 282,40 B (2024) | Bureau d'études B | Exclut le conseil en nuage que la plupart des clients et nous-mêmes considérons comme essentiel. |

| 305,55 MILLIARDS DE DOLLARS (2023) | Éditeur de l'industrie C | Utilisation de la moyenne historique des prix de vente au public sur trois ans, ce qui atténue l'inflation récente des prix. |

Les différences tiennent principalement à la prise en compte ou non des conseils en matière de modernisation et de sécurité, à la manière dont les primes de cloud hybride sont calculées et au millésime des indices de coûts appliqués. En ancrant les chiffres à des variables claires et en les révisant chaque année, Mordor Intelligence fournit une base de référence que les décideurs peuvent retracer et à laquelle ils peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du conseil en logiciels en 2026 ?

La taille du marché du conseil en logiciels est de 380,26 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est attendu pour le marché jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 16,08 % entre 2026 et 2031.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services de conseil en données et en IA/AA affichent le TCAC le plus élevé de 17,02 %, les entreprises donnant la priorité à l'automatisation intelligente et à l'analyse prédictive.

Quelle zone géographique présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête de la croissance régionale avec un TCAC de 18,02 %, portée par la hausse des dépenses technologiques en Inde et les programmes de modernisation des entreprises en Chine.

Pourquoi le retrait de SAP ECC est-il important pour la demande de conseil ?

SAP cessera la maintenance principale de Business Suite 7 le 31 décembre 2027, et 70 % des clients n'ont pas encore effectué leur migration, créant un afflux de projets de conseil en S/4HANA.

Dernière mise à jour de la page le: