Taille et part du marché des logiciels d'investissement immobilier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

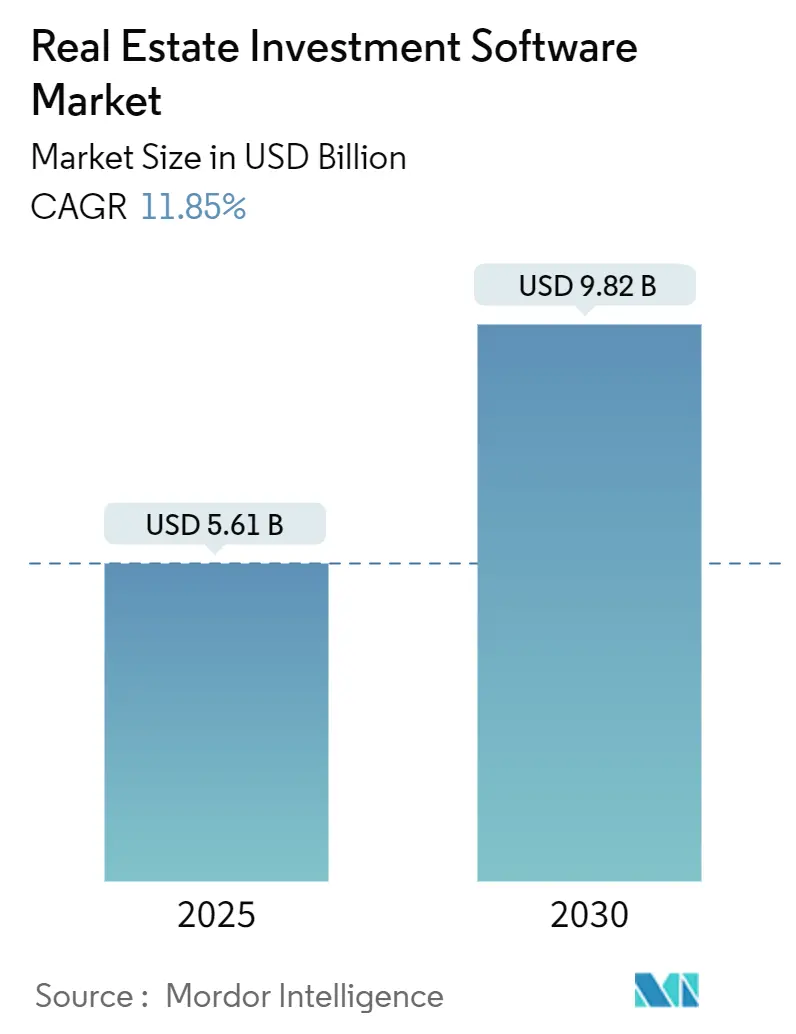

| Taille du Marché (2025) | 5.61 Milliards de dollars |

| Taille du Marché (2030) | 9.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'investissement immobilier par Mordor Intelligence

La taille du marché des logiciels d'investissement immobilier est de 5,60 milliards USD en 2025 et devrait atteindre 9,80 milliards USD d'ici 2030, reflétant un TCAC de 11,84 %. Les architectures natives du cloud, les déclarations obligatoires de lutte contre le blanchiment d'argent et la souscription pilotée par l'intelligence artificielle accélèrent le remplacement des flux de travail basés sur des feuilles de calcul. Les allocateurs institutionnels augmentent leur exposition aux actifs alternatifs, tandis que les petites et moyennes entreprises bénéficient d'un accès abordable grâce à la tarification par abonnement. Les cadres de divulgation obligatoires tels que la règle du Réseau de lutte contre les crimes financiers et la Directive européenne sur la durabilité des entreprises nécessitent des moteurs de conformité spécialement conçus, propulsant au premier plan les fournisseurs qui automatisent les rapports. La concurrence se concentre sur les effets de réseau des données et les plateformes axées sur les API qui éliminent les intégrations personnalisées coûteuses, positionnant les leaders technologiques pour capter des parts de portefeuille supplémentaires.

Principaux enseignements du rapport

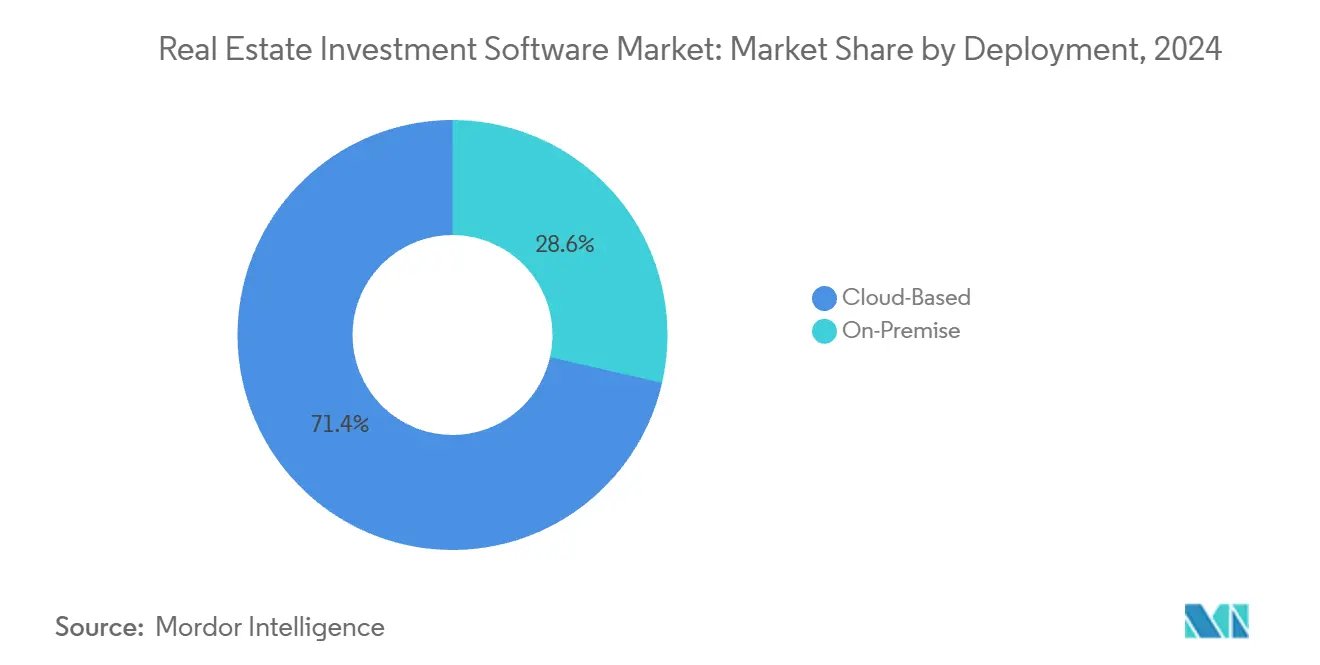

- Par déploiement, les modèles cloud ont capté 71,43 % de la part du marché des logiciels d'investissement immobilier en 2024 et progressent à un TCAC de 13,51 % jusqu'en 2030.

- Par application, les logiciels de gestion d'actifs devraient se développer à un TCAC de 13,26 % jusqu'en 2030, tandis que la gestion des investissements a conservé une part de 28,12 % en 2024.

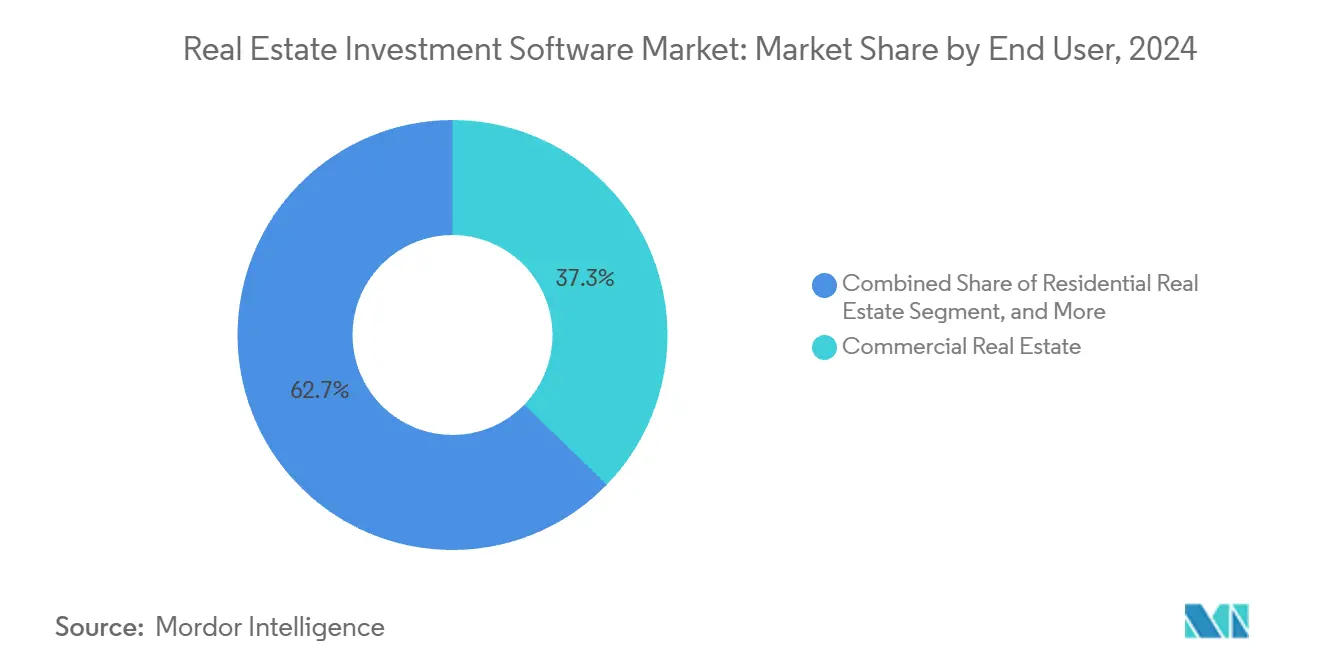

- Par utilisateur final, l'immobilier commercial a dominé avec une part de revenus de 37,26 % en 2024 ; l'immobilier industriel devrait croître à un TCAC de 12,51 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont représenté 60,37 % des revenus de 2024, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 12,32 % jusqu'en 2030.

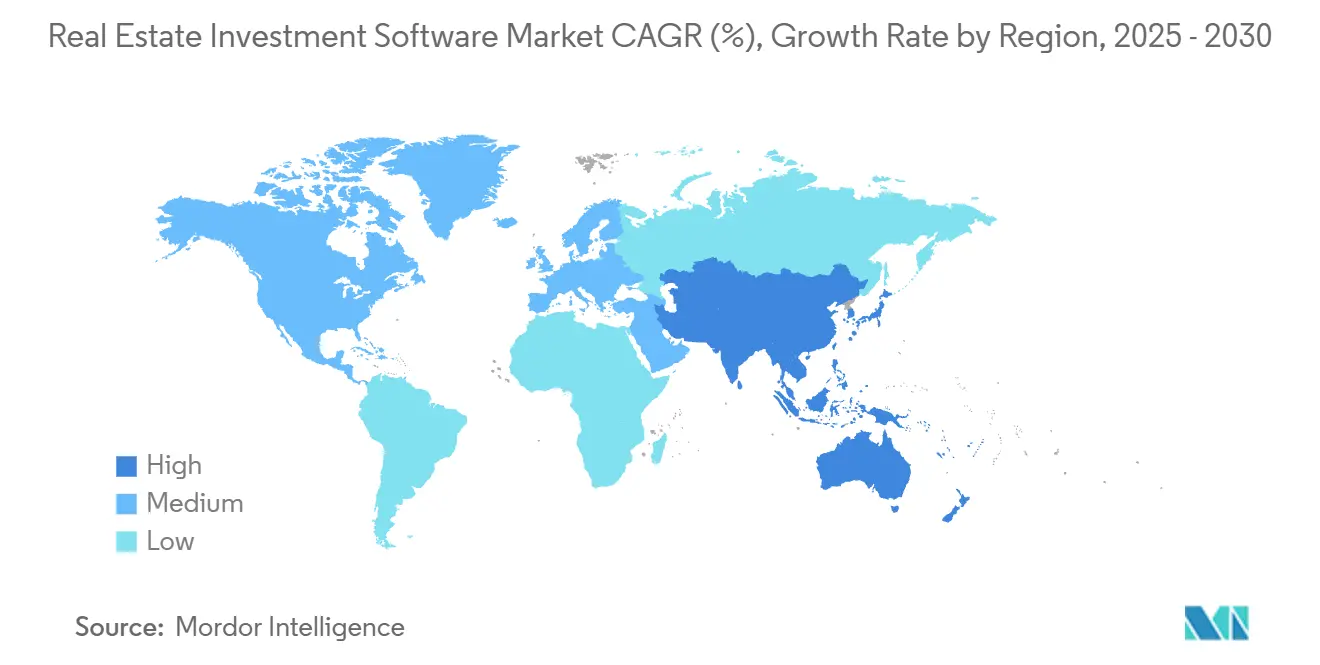

- Par géographie, l'Amérique du Nord a représenté 44,81 % des revenus de 2024, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 13,16 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des logiciels d'investissement immobilier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des solutions cloud parmi les gestionnaires d'actifs immobiliers | +2.80% | Mondial, concentration précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Allocation institutionnelle croissante aux actifs alternatifs | +2.10% | Mondial, plus forte en Amérique du Nord, en Asie-Pacifique et dans les fonds souverains du Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration d'outils de souscription et d'évaluation pilotés par l'intelligence artificielle | +2.50% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Complexité croissante des rapports réglementaires dans l'immobilier mondial | +1.90% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de la tokenisation et des plateformes de propriété fractionnée | +0.90% | Europe, États-Unis, Émirats arabes unis | Long terme (≥ 4 ans) |

| Pression de conformité ESG sur les portefeuilles immobiliers | +1.80% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des solutions cloud parmi les gestionnaires d'actifs immobiliers

Le logiciel en tant que service multi-locataire élimine la maintenance des serveurs, le matériel de reprise après sinistre et les longs cycles de mise à niveau, incitant les entreprises à migrer depuis les systèmes sur site. Une étude de Deloitte a rapporté que 81 % des dirigeants de l'immobilier commercial ont priorisé la migration vers le cloud en 2024. Les plans d'abonnement tarifés entre 50 USD et 150 USD par utilisateur et par mois ont remplacé les licences perpétuelles à six chiffres, ouvrant le marché des logiciels d'investissement immobilier aux petits syndicateurs. Les perceptions en matière de sécurité se sont améliorées à mesure que les fournisseurs ont obtenu les certifications SOC 2 Type II et mis en œuvre l'authentification à deux facteurs, qui surpasse souvent les protections héritées. Les plateformes cloud fournissent également des mises à jour trimestrielles qui intègrent automatiquement les nouveaux schémas de données du Réseau de lutte contre les crimes financiers, minimisant le risque de conformité. Ces avantages économiques et opérationnels expliquent le TCAC de 13,51 % prévu pour les déploiements cloud.

Intégration d'outils de souscription et d'évaluation pilotés par l'intelligence artificielle

L'intelligence artificielle analyse désormais les résumés de baux avec une précision de 95 %, accélère les prévisions de revenu net d'exploitation et raccourcit les cycles d'offre de plusieurs semaines à quelques jours. Dealpath a constaté que chaque entreprise institutionnelle interrogée avait adopté ou s'était engagée à adopter la souscription par intelligence artificielle en 2024. L'acquisition de Skyline AI par JLL a intégré l'imagerie satellitaire et l'analyse du trafic piétonnier dans les flux de travail d'évaluation, indiquant un investissement soutenu dans la modélisation prédictive. Les régulateurs de l'évaluation exigent désormais des audits de biais et des tests rétrospectifs des modèles, récompensant les plateformes dotées de cadres de gouvernance robustes. Bien que les événements de mauvaise tarification algorithmique, tels que la perte de Zillow en 2021, soulignent les risques, la validation avec intervention humaine atténue les erreurs et renforce l'adoption.

Pression de conformité ESG sur les portefeuilles immobiliers

La Directive sur la durabilité des entreprises oblige les émetteurs européens à divulguer les émissions de portées 1, 2 et 3 à partir de 2025, faisant de la comptabilité carbone une composante obligatoire. La taxonomie de l'UE élève les seuils de performance énergétique, orientant les capitaux vers les bâtiments verts certifiés. Aux États-Unis, les règles climatiques anticipées de la Commission des valeurs mobilières et des changes devraient standardiser les modèles de divulgation des gaz à effet de serre. La participation au GRESB a dépassé 2 100 fonds immobiliers en 2024, les scores influençant l'allocation des capitaux parmi les fonds de pension. Les fournisseurs qui automatisent l'ingestion des données des compteurs d'utilité et génèrent des rapports conformes aux Normes européennes de reporting sur la durabilité peuvent pratiquer des prix premium et sécuriser des contrats pluriannuels.

Complexité croissante des rapports réglementaires dans l'immobilier mondial

La règle du Réseau de lutte contre les crimes financiers, en vigueur en décembre 2025, impose le dépôt électronique pour les transferts résidentiels dépassant 50 000 USD, obligeant les plateformes à intégrer des modules de connaissance du client et de propriété effective. L'Autorité de régulation de l'immobilier de l'Inde exige des mises à jour trimestrielles des comptes séquestres et des pistes d'audit numériques, accélérant ainsi l'adoption des logiciels parmi les promoteurs. L'Autorité monétaire de Singapour impose des contrôles de diligence raisonnable renforcés que les flux de travail manuels ne peuvent pas satisfaire à grande échelle. Ces règles convergentes augmentent les charges de conformité, rendant les moteurs de flux de travail configurables indispensables sur l'ensemble du marché des logiciels d'investissement immobilier.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de migration élevés depuis les flux de travail Excel hérités | -1.40% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des données entre les systèmes de gestion immobilière | -1.10% | Mondial, grave dans les environnements de systèmes hétérogènes | Moyen terme (2-4 ans) |

| Budgets informatiques limités dans les petites et moyennes entreprises immobilières | -0.70% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant les données des investisseurs | -0.60% | Mondial, juridictions strictes avec des lois sur la résidence des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration élevés depuis les flux de travail Excel hérités

Des décennies de macros et de scripts Visual Basic encodent des connaissances institutionnelles difficiles à migrer. Stantem a rapporté que 75 % des entreprises rapprochent encore manuellement les modèles Excel avec les sorties de gestion immobilière, prolongeant les délais de mise en œuvre à 12 mois ou plus. La résistance provient également des analystes qui craignent de perdre la visibilité sur les calculs sous-jacents. Les fournisseurs répondent avec des options d'exportation Excel et des API, mais ces concessions diluent les avantages de l'automatisation.

Fragmentation des données entre les systèmes de gestion immobilière

Les données opérationnelles résident dans diverses bases de données de gestion immobilière dépourvues d'API standardisées. Seulement 30 % des fournisseurs avaient obtenu la certification API Web de l'Organisation des normes immobilières d'ici 2024, imposant des intégrations personnalisées coûteuses et des décalages périodiques des données.[1]Organisation des normes immobilières, "API Web de l'Organisation des normes immobilières," RESO.ORG Les portefeuilles hétérogènes utilisant plusieurs systèmes nécessitent des téléchargements CSV hebdomadaires ou une saisie manuelle, ce qui entrave la souscription des acquisitions et le redéploiement des capitaux. Bien que les consortiums industriels plaident pour la standardisation, les bases de code héritées continuent d'entraver le développement d'architectures de données unifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la migration vers le cloud s'accélère à mesure que l'économie du logiciel en tant que service favorise la scalabilité

Les solutions cloud détenaient 71,43 % de la part du marché des logiciels d'investissement immobilier en 2024 et progressent à un TCAC de 13,51 %, dépassant les alternatives sur site. La taille du marché des logiciels d'investissement immobilier pour les déploiements cloud équivaut à 4,00 milliards USD en 2025, reflétant des modèles d'abonnement qui abaissent les barrières à l'entrée pour les petites entreprises. Les fournisseurs fournissent des mises à jour réglementaires trimestrielles sans correctifs manuels, tandis que la reprise après sinistre intégrée réduit les frais informatiques de 200 000 USD annuellement pour les gestionnaires de taille moyenne. Le déploiement sur site reste pertinent pour les fonds souverains qui exigent la résidence nationale des données en vertu du RGPD ou de la loi chinoise sur la protection des informations personnelles. Les offres de cloud privé hybride comblent désormais le fossé entre conformité et scalabilité, mais les versions automatiques de fonctionnalités du logiciel en tant que service multi-locataire continuent d'attirer des parts de marché vers le cloud.

Les installations sur site conservent une place dans les juridictions avec des mandats de localisation stricts ou des postures de risque conservatrices. Les fonds de pension européens insistent parfois sur des instances privées à l'intérieur des frontières nationales, et certains investisseurs souverains du Moyen-Orient préfèrent les centres de données nationaux pour des raisons stratégiques. Même ces clients adoptent de plus en plus des déploiements conteneurisés qui imitent l'élasticité du logiciel en tant que service. À mesure que les écosystèmes d'API s'approfondissent, les fournisseurs cloud peuvent intégrer des modèles de souscription spécialisés, des tableaux de bord ESG et des passerelles de paiement plus rapidement que leurs concurrents sur site, renforçant la trajectoire cloud à long terme au sein du marché des logiciels d'investissement immobilier.

Par application : les logiciels de gestion d'actifs progressent à mesure que les acheteurs institutionnels exigent des indicateurs clés de performance en temps réel

Les modules de gestion des investissements ont représenté 28,12 % des revenus de 2024, tandis que les logiciels de gestion d'actifs devraient se développer à un taux composé de 13,26 % jusqu'en 2030. La taille du marché des logiciels d'investissement immobilier pour ce segment a atteint 1,58 milliard USD en 2025, soutenue par des tableaux de bord qui consolident les indicateurs clés de performance sur des portefeuilles multi-régions. Les flux de travail de collecte de fonds, les calculs en cascade et les portails investisseurs restent au cœur de la gestion des investissements, mais une convergence se déroule à mesure que les fournisseurs intègrent des analyses au niveau des actifs dans la pile de collecte de fonds. La plateforme de bout en bout d'EFront, supervisant 567 milliards USD d'actifs, illustre la préférence des acheteurs pour des flux de données unifiés.

La comptabilité immobilière est devenue une marchandise, intégrée comme une fonctionnalité standard plutôt qu'une décision d'achat autonome. La gestion des baux, stimulée par les agents conversationnels d'intelligence artificielle qui réduisent les vacances et automatisent les renouvellements, connaît un regain d'élan ; le partenariat de VTS avec Salesforce étend l'engagement des locataires dans les systèmes de gestion de la relation client. Les modules de niche couvrant la construction, les installations et la gestion de l'énergie utilisent des capteurs IoT pour favoriser la maintenance préventive et réduire les émissions de carbone. L'interopérabilité entre modules différencie les plateformes leaders, permettant aux gestionnaires d'actifs de basculer entre les ratios financiers à l'échelle du portefeuille et les métriques d'occupation au niveau du site sans avoir besoin d'exporter des données vers Excel.

Par utilisateur final : l'adoption des logiciels pour l'immobilier industriel augmente avec l'expansion de la logistique

L'immobilier commercial a généré 37,26 % de la demande de 2024 en raison de la complexité des portefeuilles de bureaux et de commerces de détail. Pourtant, l'immobilier industriel, bénéficiant de la logistique du commerce électronique, devrait croître à un taux de 12,51 % par an. Sa part de la taille du marché des logiciels d'investissement immobilier est en voie d'atteindre 2,00 milliards USD d'ici 2030. Les opérateurs déploient des systèmes de gestion d'entrepôts qui diffusent des données de capteurs IoT sur le débit, qui sont ensuite directement intégrées dans les tableaux de bord d'investissement. La forte croissance du revenu net d'exploitation dans les actifs logistiques, soulignée par Goldman Sachs, attire des capitaux et stimule les achats de logiciels.

Les segments résidentiels, en particulier les fonds de location de maisons individuelles, font face à l'exigence de déclaration du Réseau de lutte contre les crimes financiers qui exige des rapports automatisés sur la propriété effective, cimentant le besoin de modules de conformité.[2]Réseau de lutte contre les crimes financiers, "Le Réseau de lutte contre les crimes financiers publie une règle finale pour établir des exigences de déclaration pour certains transferts immobiliers," FINCEN.GOV Les résidences pour personnes âgées, les logements étudiants et les propriétaires de centres de données nécessitent des fonctionnalités spécialisées par classe d'actifs telles que les métriques de soins aux résidents ou les analyses de disponibilité des serveurs. Les fournisseurs lancent donc des éditions verticales qui regroupent des modèles, des champs de rapport et des références sectorielles spécifiques à chaque type de propriété.

Par taille d'organisation : les PME adoptent le logiciel en tant que service à mesure que les modèles d'abonnement abaissent les barrières à l'entrée

Les grandes entreprises ont capté 60,37 % des revenus de 2024 en finançant des implémentations multi-modules coûtant jusqu'à 2 millions USD et s'étalant sur deux ans. Pourtant, les petites et moyennes entreprises se développent à 12,32 % jusqu'en 2030 à mesure que les fournisseurs fixent les abonnements entre 50 USD et 150 USD par utilisateur et par mois, réduisant les dépenses d'investissement à presque zéro. Les niveaux freemium permettent aux petits syndicateurs de gérer un nombre limité d'actifs avant de passer à la souscription pilotée par l'intelligence artificielle ou aux portails investisseurs.

Les délais de mise en œuvre pour les PME s'établissent désormais en moyenne à six semaines, contre plusieurs mois pour les systèmes hérités. La plateforme conversationnelle d'EliseAI, active auprès de 70 % des principaux opérateurs de location aux États-Unis, illustre la scalabilité des startups aux grands portefeuilles. Les contraintes budgétaires persistent, mais les modèles de vente par expansion convertissent les locataires de base en niveaux premium à mesure que les actifs se développent. En conséquence, les PME représentent la cohorte à la croissance la plus rapide sur le marché des logiciels d'investissement immobilier.

Analyse géographique

L'Amérique du Nord a généré 44,81 % des revenus de 2024, portée par la profondeur des capitaux institutionnels et les mandats de conformité complexes. La règle de déclaration électronique du Réseau de lutte contre les crimes financiers impose des flux de travail automatisés de connaissance du client, tandis que la proposition climatique de la Commission des valeurs mobilières et des changes signale des rapports standardisés sur les gaz à effet de serre. Les fonds de pension du Canada, gérant 2 000 milliards CAD (1 500 milliards USD), déploient des tableaux de bord multi-actifs pour surveiller les participations transfrontalières. Le boom de la délocalisation de proximité au Mexique stimule la demande de gestion d'entrepôts industriels et de modules de baux. L'adoption par les entreprises reste concentrée parmi Yardi, RealPage et MRI, mais la consolidation par les fonds de capital-investissement intensifie la concurrence.

La région Asie-Pacifique devrait enregistrer un TCAC de 13,16 % jusqu'en 2030. La Chine numérise les portefeuilles d'État via des super-applications comme Beike, qui intègrent des fonctionnalités de courtage, de financement et d'évaluation. L'application de la loi sur la régulation de l'immobilier en Inde impose la transparence des comptes séquestres et des mises à jour trimestrielles de l'avancement, incitant à l'intégration de tableaux de bord cloud dans les flux de travail des promoteurs. La Société 5.0 du Japon intègre les données immobilières avec les plateformes de villes intelligentes, tandis que les fonds de pension australiens, supervisant 3 500 milliards AUD (2 300 milliards USD), nécessitent des analyses ESG sur les infrastructures et l'immobilier.[3]Autorité australienne de réglementation prudentielle, "Statistiques sur la retraite," APRA.GOV.AU L'accent croissant sur les normes de construction verte en Corée du Sud et le vieillissement démographique au Japon diversifient davantage la demande.

Les perspectives de l'Europe dépendent de la Directive sur la durabilité des entreprises exigeant des déclarations de durabilité auditées à partir de 2025. La taxonomie de l'UE fixe des seuils de performance énergétique, intégrant des calculateurs de carbone dans la souscription des transactions. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne dominent les dépenses ; les branches immobilières d'Allianz et de Deutsche Bank sont des adopteurs précoces des modules ESG. Les registres fonciers sur blockchain aux Émirats arabes unis et en Arabie saoudite suscitent l'intérêt pour les plateformes de tokenisation. L'Afrique reste modeste mais viable : les applications mobiles pour propriétaires pénètrent les segments de logements abordables au Kenya et au Nigeria, laissant entrevoir de futures voies de croissance sur le marché des logiciels d'investissement immobilier.

Paysage concurrentiel

Le marché des logiciels d'investissement immobilier accueille une concentration modérée de fournisseurs bien établis complétée par une longue traîne d'innovateurs. Yardi, RealPage, MRI Software et Altus Group ont grandi grâce à l'étendue de leurs produits et à des relations clients vieilles de plusieurs décennies. La privatisation de RealPage par Thoma Bravo en 2024 a permis des budgets de recherche plus importants et des déploiements d'intelligence artificielle plus rapides. L'acquisition de Reonomy par Altus Group pour 249,5 millions USD a ajouté l'intelligence sur la propriété à sa suite d'évaluation. Ces acquisitions illustrent la course à l'assemblage de plateformes de bout en bout qui éliminent le besoin des clients en solutions ponctuelles.

Les spécialistes plus petits gagnent du terrain en se concentrant sur des niches non satisfaites. EliseAI automatise les conversations de location, réduisant les temps de réponse et les pertes dues aux vacances pour les grands et petits opérateurs. VTS améliore l'expérience des locataires en intégrant ses systèmes avec Salesforce, comblant ainsi le fossé entre les analyses d'occupation et les relations clients. L'avantage concurrentiel se déplace vers les fournisseurs qui exploitent les effets de réseau des données. Les plateformes agrégeant des historiques de transactions, des rôles de loyers et des consommations d'énergie sur des milliers d'actifs produisent des références que les concurrents plus petits ne peuvent pas reproduire.

L'ouverture des API et la conformité réglementaire définissent de plus en plus les critères des acheteurs. Seulement 30 % des systèmes de gestion immobilière répondaient aux normes de l'API Web de l'Organisation des normes immobilières d'ici 2024, maintenant les coûts d'intégration élevés pour les retardataires. Les fournisseurs qui automatisent nativement les dépôts du Réseau de lutte contre les crimes financiers ou les divulgations de la Directive sur la durabilité des entreprises protègent les utilisateurs des risques juridiques et réduisent la charge de travail liée aux rapports. Le financement par capital-investissement accélère la consolidation, mais l'innovation continue autour de l'évaluation par intelligence artificielle, de l'ingestion de données IoT et de la tokenisation garantit que des entreprises challengers continueront d'émerger, préservant un champ concurrentiel dynamique.

Leaders du secteur des logiciels d'investissement immobilier

Altus Group Limited

Yardi Systems Inc.

MRI Software LLC

RealPage Inc.

Juniper Square Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : L'immobilier et la construction sont devenus des acteurs essentiels dans la reprise économique post-COVID-19, comme le souligne le Compte de production intégré au niveau de l'industrie du Bureau d'analyse économique des États-Unis et du Bureau des statistiques du travail.

- Janvier 2025 : Trane Technologies a finalisé l'acquisition de BrainBox AI, renforçant sa suite d'optimisation énergétique pour les bâtiments intelligents.

- Janvier 2025 : La Maison Blanche a annoncé des investissements de plus de 8 900 milliards USD, tant nationaux qu'étrangers, mettant en évidence des engagements majeurs envers l'immobilier, les infrastructures et les technologies de bâtiments intelligents.

- Octobre 2024 : Altus Group a acquis Reonomy pour 249,5 millions USD, intégrant l'intelligence sur la propriété dans les analyses d'évaluation.

Portée du rapport mondial sur le marché des logiciels d'investissement immobilier

| Basé sur le cloud |

| Sur site |

| Comptabilité immobilière |

| Gestion d'actifs |

| Gestion des baux |

| Gestion des investissements |

| Autres |

| Immobilier commercial |

| Immobilier résidentiel |

| Immobilier industriel |

| Usage spécial / Fonds de placement immobilier |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique |

| Par déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | Comptabilité immobilière | |

| Gestion d'actifs | ||

| Gestion des baux | ||

| Gestion des investissements | ||

| Autres | ||

| Par utilisateur final | Immobilier commercial | |

| Immobilier résidentiel | ||

| Immobilier industriel | ||

| Usage spécial / Fonds de placement immobilier | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels d'investissement immobilier en 2025 ?

La taille du marché des logiciels d'investissement immobilier est de 5,60 milliards USD en 2025 avec un TCAC de 11,84 % prévu jusqu'en 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions cloud progressent à un TCAC de 13,51 %, reflétant les avantages en termes de coûts et les mises à jour réglementaires automatiques.

Pourquoi l'Asie-Pacifique est-elle une région à forte croissance ?

La numérisation des portefeuilles en Chine, l'application de la loi sur la régulation de l'immobilier en Inde et les initiatives de villes intelligentes au Japon entraînent un TCAC de 13,16 % jusqu'en 2030.

Quelle est la principale contrainte à l'adoption des logiciels ?

Les coûts de migration élevés depuis les modèles Excel hérités retardent la migration et réduisent l'adoption à court terme.

Quel segment d'application se développe le plus rapidement ?

Les logiciels de gestion d'actifs devraient croître à un TCAC de 13,26 % à mesure que les investisseurs exigent des tableaux de bord de performance en temps réel.

Comment les fournisseurs se différencient-ils ?

Les plateformes leaders intègrent la souscription par intelligence artificielle, les rapports ESG et des API ouvertes qui réduisent les coûts d'intégration personnalisée.

Dernière mise à jour de la page le: