Taille et part du marché des logiciels de gestion des achats au paiement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.3 Milliards de dollars |

| Taille du Marché (2031) | 16.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

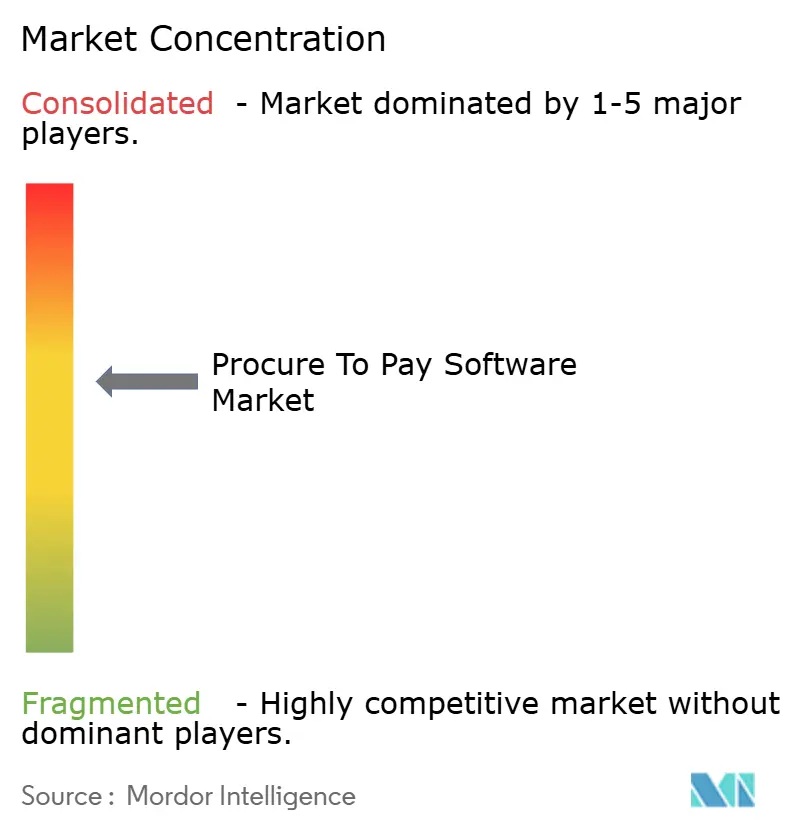

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des achats au paiement par Mordor Intelligence

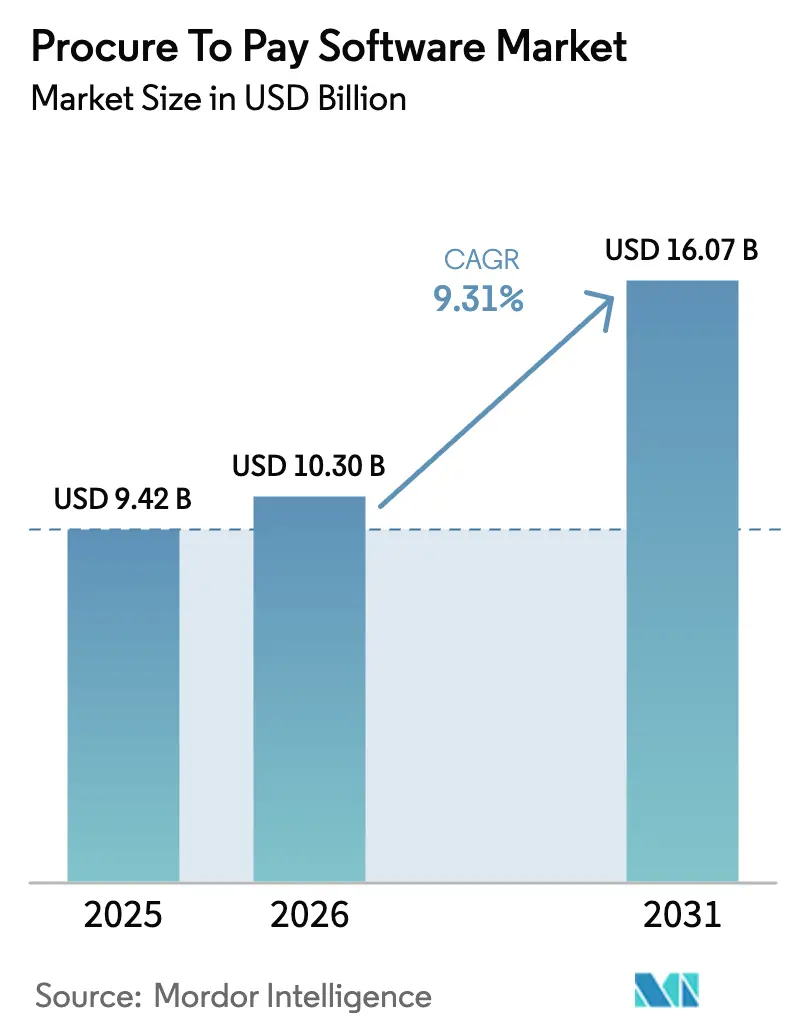

La taille du marché des logiciels de gestion des achats au paiement devrait passer de 9,42 milliards USD en 2025 à 10,3 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 16,07 milliards USD d'ici 2031, avec un TCAC de 9,31 % sur la période 2026-2031. L'adoption robuste du cloud, l'utilisation croissante de l'IA générative et le renforcement des mandats de durabilité maintiennent la demande à un niveau élevé dans tous les secteurs. Les déploiements natifs du cloud représentent déjà la majorité des nouveaux projets, tandis que les suites intégrées de la source au paiement gagnent en faveur à mesure que les entreprises consolident leurs outils ponctuels dans des écosystèmes unifiés. La transformation axée sur les services croît plus vite que les ventes de licences, car les organisations souhaitent une expertise en gestion du changement associée aux déploiements technologiques. Sur le plan régional, l'Amérique du Nord conserve son leadership, tandis que l'Asie-Pacifique croît plus rapidement à mesure que les entreprises locales modernisent leurs parcs ERP hérités et passent directement au cloud pour leurs achats.

Principaux enseignements du rapport

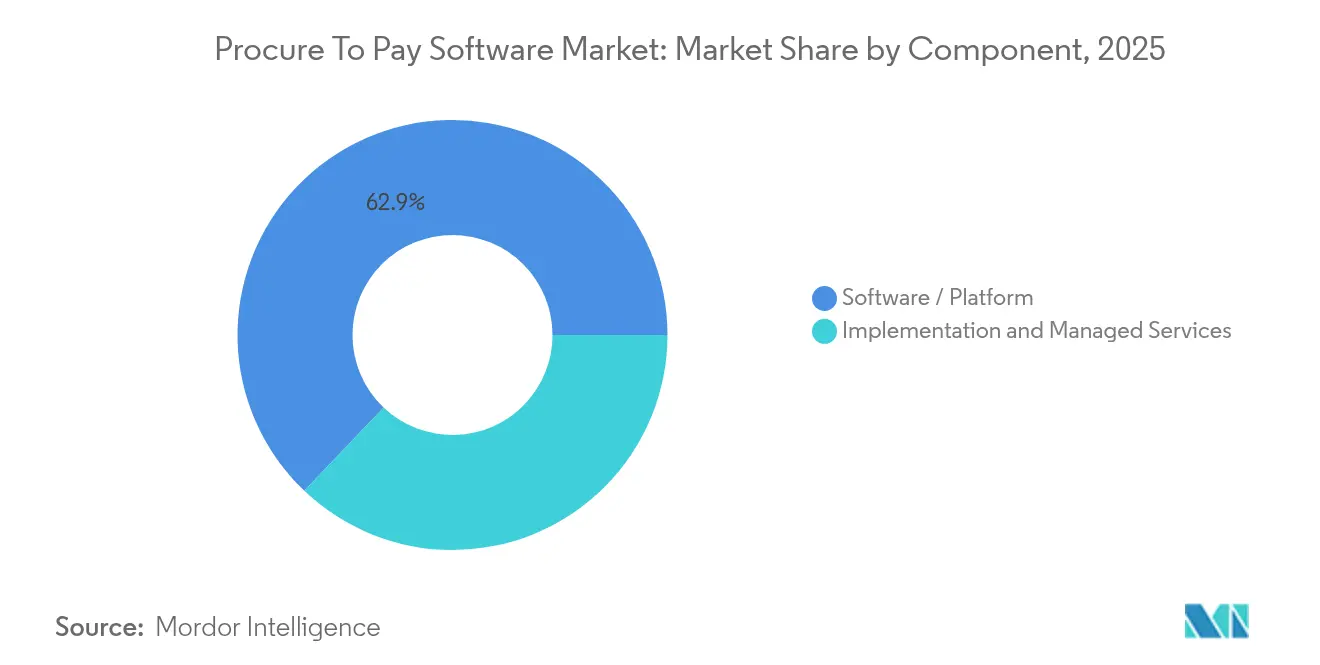

- Par composant, les plateformes logicielles ont capturé 62,90 % de la part de marché des logiciels de gestion des achats au paiement en 2025 ; les services d'implémentation et les services gérés devraient toutefois se développer à un TCAC de 13,97 % jusqu'en 2031.

- Par déploiement, les solutions cloud détenaient 71,10 % de la taille du marché des logiciels de gestion des achats au paiement en 2025 ; les implémentations hybrides et cloud devraient croître à un TCAC de 12,98 % jusqu'en 2031.

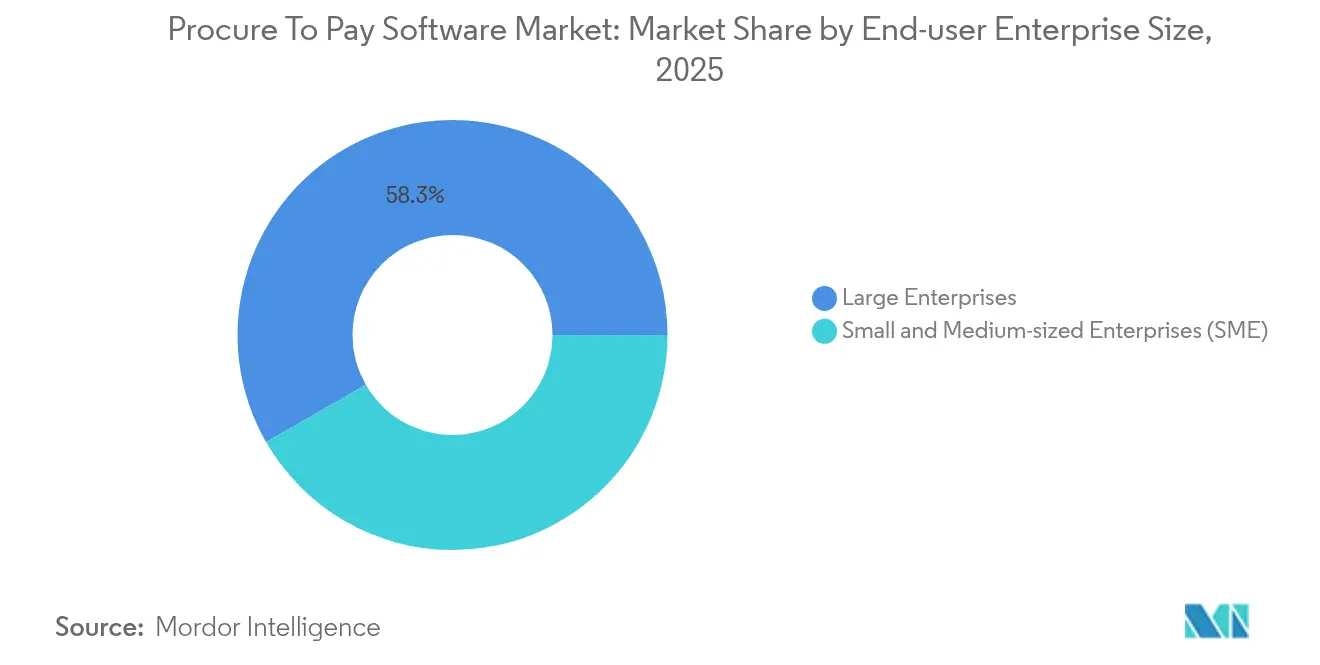

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont dominé avec une part de revenus de 58,30 % en 2025, tandis que les petites et moyennes entreprises devraient enregistrer le TCAC le plus rapide, à 12,31 %, entre 2026 et 2031.

- Par secteur d'activité utilisateur final, le secteur manufacturier représentait 24,10 % de la taille du marché des logiciels de gestion des achats au paiement en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 14,36 % jusqu'en 2031.

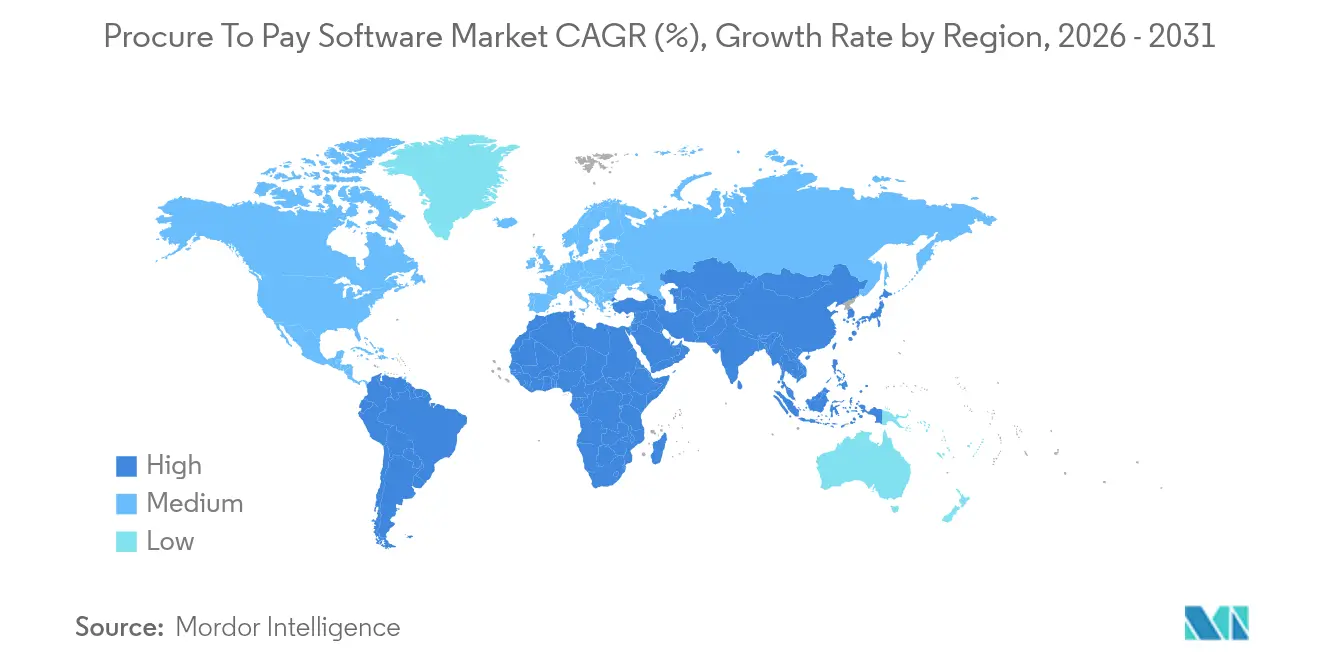

- Par géographie, l'Amérique du Nord représentait 39,10 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des achats au paiement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du cloud pour la transformation des achats | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Expansion des suites intégrées de la source au paiement | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor des copilotes d'IA générative pour la capture de données de factures de la comptabilité fournisseurs | +1.5% | Amérique du Nord et Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Demande d'analyses des dépenses fournisseurs liées aux critères ESG | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Convergence autonome de la comptabilité fournisseurs vers la trésorerie dans les services partagés | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Demande de transformation des achats axée sur les services | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du cloud pour la transformation des achats

Les entreprises migrent leurs systèmes d'achats vers des plateformes natives du cloud afin d'obtenir une visibilité en temps réel sur les dépenses et une surveillance automatisée de la conformité que les outils sur site ne permettent pas. Ce modèle permet une mise à l'échelle rapide lors des variations de volume et réduit les coûts d'infrastructure. L'intégration avec les réseaux de fournisseurs externes devient plus simple, aidant les entreprises à gérer rapidement les perturbations géopolitiques et d'approvisionnement. Cette transition soutient également les effectifs distribués en offrant aux utilisateurs distants un accès équivalent aux flux de travail d'achats. À mesure que les clouds souverains arrivent à maturité, les secteurs réglementés peuvent respecter les règles de résidence des données sans sacrifier les avantages opérationnels du cloud public.

Expansion des suites intégrées de la source au paiement

Les organisations préfèrent les suites unifiées qui relient les activités de sourcing, de contractualisation, d'achats et de paiement, car elles éliminent les silos de données et réduisent les erreurs de rapprochement. Les fournisseurs se différencient grâce à des analyses des dépenses alimentées par l'IA, à la notation des risques fournisseurs et à l'intelligence contractuelle couvrant l'ensemble du cycle de vie. La consolidation augmente les coûts de changement et décourage l'adoption de solutions ponctuelles isolées, ce qui élève la valeur contractuelle moyenne sur le marché des logiciels de gestion des achats au paiement.

Essor des copilotes d'IA générative pour la capture de données de factures de la comptabilité fournisseurs

L'IA générative extrait désormais les données de factures, signale les exceptions et achemine les approbations avec un minimum d'intervention manuelle. Le copilote Joule de SAP SE au sein d'Ariba permet au personnel d'interroger les données de dépenses en langage naturel, réduisant le temps de traitement jusqu'à 85 % [1]SAP SE, "Présentation du copilote IA Joule pour les entreprises," sap.com. Les prestataires de soins de santé bénéficient d'un avantage particulier, car l'IA prédit les ruptures de stock et automatise les réapprovisionnements des stocks. Des délais de traitement plus rapides améliorent les relations avec les fournisseurs et permettent de bénéficier de remises pour paiement anticipé, renforçant la proposition de valeur du marché des logiciels de gestion des achats au paiement pour les acheteurs à trésorerie limitée.

Demande d'analyses des dépenses fournisseurs liées aux critères ESG

La directive européenne sur le devoir de vigilance en matière de durabilité des entreprises oblige les sociétés à suivre les émissions de portée 3 à travers les niveaux de la chaîne d'approvisionnement. Les acheteurs ont donc besoin d'outils d'achats intégrant les données d'émissions dans les décisions de sourcing. Le module ESG Goal de JAGGAER permet aux clients de superposer des indicateurs carbone aux comparaisons de prix, permettant des sélections équilibrées répondant à la fois aux objectifs de coût et de durabilité[2]JAGGAER, "Présentation de la plateforme ESG Goals," jaggaer.com. Les fournisseurs capables de proposer de telles analyses intégrées bénéficient d'un avantage concurrentiel pour remporter des contrats à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux ERP hérités chez les fabricants de niveau 2 | -1.4% | Mondial, concentré dans les régions manufacturières | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté des données dans le cloud du secteur public | -0.8% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents certifiés en implémentation | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Limitations d'infrastructure dans les régions émergentes | -0.4% | Amérique du Sud et certaines parties de la région Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux ERP hérités chez les fabricants de niveau 2

De nombreuses usines de taille intermédiaire exploitent encore des instances ERP fortement personnalisées dépourvues d'API modernes. La migration de ces environnements avant l'échéance de support SAP SE en 2027 coûte souvent plus de 2 millions USD, un obstacle qui freine les nouveaux déploiements d'achats. Les silos de données compliquent davantage les analyses en temps réel, et le risque d'arrêt de production dissuade les équipes dirigeantes d'approuver des remplacements de grande envergure.

Préoccupations relatives à la souveraineté des données dans le cloud du secteur public

Les acheteurs gouvernementaux doivent conserver les données à l'intérieur des frontières nationales, mais seule une poignée d'hyperscalers propose des zones locales certifiées. Le Cabinet Office du Royaume-Uni a cité la dépendance aux fournisseurs comme un obstacle budgétaire lors de la négociation de milliards de dépenses cloud. Les projets d'achats nécessitent donc de longues révisions juridiques, ce qui allonge les délais et augmente le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la complexité de l'implémentation

Les plateformes logicielles ont maintenu une part de 62,90 % du marché des logiciels de gestion des achats au paiement en 2025, soutenues par des revenus d'abonnement qui financent la recherche et le développement continus. Des fournisseurs tels qu'Oracle Corporation ont enregistré 6,7 milliards USD de revenus cloud au cours de l'exercice 2025, une progression de 27 % en glissement annuel qui valide la demande d'expansion continue des fonctionnalités. La taille du marché des logiciels de gestion des achats au paiement liée aux services devrait toutefois augmenter plus rapidement, progressant à un TCAC de 13,97 % à mesure que les entreprises font appel à des services de conseil, de configuration et d'exploitation gérée. Les partenaires d'implémentation émergent ainsi comme des acteurs incontournables pour la réussite des clients.

La prime accordée aux services reflète la reconnaissance que la transformation numérique des achats consiste moins à déployer du code qu'à réingéniérer les chaînes d'approbation, l'intégration des fournisseurs et la gouvernance des données. L'écosystème de migration S/4HANA de SAP SE illustre comment les intégrateurs monétisent des flux de valeur à long terme via des programmes de gestion du changement. À mesure que l'adoption de l'IA s'accélère, la demande croît pour des experts capables de réentraîner les modèles et d'optimiser les bibliothèques de prompts, renforçant l'importance des services au sein du marché des logiciels de gestion des achats au paiement.

Par déploiement : l'infrastructure cloud domine la transformation numérique

Les instances cloud détenaient 71,10 % de la part du marché des logiciels de gestion des achats au paiement en 2025 et devraient continuer à progresser à mesure que les implémentations augmentent à un TCAC de 12,98 % jusqu'en 2031. La tarification à l'usage réduit les dépenses en capital, tandis que la mise à l'échelle automatique répond aux volumes de factures fluctuants lors des pics saisonniers. Les architectures hybrides persistent dans des secteurs tels que les services financiers, où les régulateurs exigent des sauvegardes nationales. Les clouds souverains comblent désormais les lacunes en matière de conformité, permettant aux agences de défense et de santé publique de transférer des charges de travail d'achats sensibles depuis des mainframes vieillissants vers des infrastructures modernes.

Les investissements sur site restent en place pour les usines qui dépendent de performances réseau déterministes et d'intégrations au niveau du sol de l'usine, mais même ces utilisateurs pilotent des analyses cloud au-dessus de leurs couches transactionnelles. Par conséquent, la plupart des nouveaux appels d'offres stipulent des microservices conteneurisés pour pérenniser les déploiements. Cette migration ouvre la voie à de futures mises à niveau telles que l'inférence d'IA en périphérie pour la notation des fraudes en temps réel, consolidant davantage la domination du cloud au sein du marché des logiciels de gestion des achats au paiement.

Par taille d'entreprise utilisatrice finale : la démocratisation pour les PME s'accélère

Les grandes entreprises ont généré 58,30 % du chiffre d'affaires total en 2025, car les groupes mondiaux continuent d'harmoniser leurs achats sur des centaines de sites. Pourtant, les petites et moyennes entreprises affichent un TCAC plus élevé de 12,31 %, les abonnements cloud leur permettant de contourner les coûts d'infrastructure élevés. La taille du marché des logiciels de gestion des achats au paiement captée par les PME devrait s'élargir à mesure que la configuration en faible code réduit la dépendance aux administrateurs certifiés. Les fournisseurs proposent désormais des flux de travail guidés et une assistance par chat afin que les équipes financières réduites puissent se déployer de manière autonome en quelques semaines.

Parallèlement, les fournisseurs de plateformes ciblent les grands comptes avec des copilotes d'IA qui analysent les données de dépenses pluriannuelles et recommandent des renouvellements de contrats, fidélisant ainsi les renouvellements d'entreprises à forte valeur ajoutée. Workday Inc. indique que plus de 60 % des entreprises du Fortune 500 utilisent ses fonctions d'achats sous licence. Néanmoins, le segment des PME à longue traîne reste attractif en raison de son volume considérable, ce qui incite les fournisseurs à concevoir des niveaux modulaires tarifés par fournisseur actif plutôt que par licences d'entreprise globales.

Par secteur d'activité utilisateur final : la santé mène la transformation verticale

Le secteur manufacturier détenait 24,10 % de la taille du marché des logiciels de gestion des achats au paiement en 2025 en raison de ses vastes réseaux de fournisseurs et de ses règles strictes de traçabilité. Les usines automobiles intègrent des signaux e-Kanban dans les modules d'achats pour déclencher des commandes en flux tendu, tandis que les fabricants d'électronique effectuent des simulations de coûts de nomenclature à plusieurs niveaux pour atténuer les chocs d'approvisionnement. Malgré cette envergure, la santé et les sciences de la vie devraient enregistrer un TCAC de 14,36 %, le plus rapide parmi les secteurs suivis.

Les hôpitaux numérisent leurs flux de la commande au paiement pour se conformer aux lois anti-corruption et réduire les coûts non cliniques dans un contexte de pression sur les remboursements. Les modèles d'IA signalent les doublons de facturation et recommandent des substitutions au formulaire, libérant ainsi les cliniciens pour qu'ils se concentrent sur les soins aux patients. Parallèlement, les entreprises pharmaceutiques intègrent des indicateurs ESG dans leurs stratégies de catégories pour satisfaire à la fois les régulateurs et les investisseurs. Le commerce de détail, le BFSI, le secteur public et la logistique ajoutent chacun des volumes réguliers, mais la montée en puissance de la santé signale un pivot vers des usages critiques où les achats affectent directement la sécurité publique et l'exposition à la conformité.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,10 % des revenus mondiaux en 2025, soutenue par une culture SaaS bien établie, une large couverture en fibre optique et un financement par capital-risque mature. La pénétration du cloud public permet aux acheteurs régionaux de tester rapidement de nouveaux modules, et la tension sur le marché du travail pousse les entreprises à automatiser les tâches répétitives de comptabilité fournisseurs. La position avant-gardiste de la région sur les pilotes d'IA générative stimule davantage l'adoption à mesure que les premiers adoptants valident les indicateurs de retour sur investissement pour la capture de factures.

L'Europe affiche une croissance régulière soutenue par la législation ESG qui exige la transparence de la chaîne d'approvisionnement. Les acheteurs y privilégient les suites d'achats dotées de tableaux de bord de durabilité intégrés et de contrôles rigoureux de souveraineté des données. L'Allemagne, la France et les pays nordiques font progresser des initiatives de cloud souverain qui certifient les centres de données régionaux, permettant aux acheteurs sensibles du secteur public de migrer leurs charges de travail sans enfreindre les lois de localisation.

L'Asie-Pacifique affiche le TCAC le plus rapide à 12,22 %, car les entreprises modernisent leurs ERP vieillissants pour participer aux programmes mondiaux de chaîne d'approvisionnement. Les gouvernements, de l'Inde au Vietnam, publient des feuilles de route de numérisation qui encouragent l'intégration des PME aux mandats de facturation électronique. La faible dépendance aux systèmes hérités permet à de nombreuses entreprises locales de passer directement aux applications d'achats axées sur le mobile. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en raison des lacunes en matière de bande passante et de la volatilité des devises, mais les projets d'infrastructure et les réformes des zones commerciales promettent des perspectives à moyen terme dans ces segments sous-desservis du marché des logiciels de gestion des achats au paiement.

Paysage concurrentiel

Le marché des logiciels de gestion des achats au paiement se trouve dans un état de consolidation modérée. SAP SE, Oracle Corporation et Workday Inc. s'appuient sur des suites de bout en bout et des relations profondes avec les entreprises pour défendre leurs parts de marché. Leurs analyses intégrées, leurs copilotes d'IA et leurs places de marché d'écosystèmes présentent des coûts de changement élevés pour les conglomérats mondiaux. Les revenus cloud trimestriels de SAP SE ont dépassé 9 milliards USD en 2025, un signal fort d'une échelle bien ancrée.

Les fournisseurs spécialisés se différencient quant à eux par leur profondeur verticale ou la simplicité de leur expérience utilisateur. Coupa Software Incorporated, désormais soutenu par Thoma Bravo, investit dans le sourcing assisté par l'IA, tandis que JAGGAER sous Vista Equity se concentre sur les analyses ESG. Zip et d'autres start-ups proposent des interfaces natives par chat qui automatisent la prise en charge jusqu'à l'achat pour les petites équipes, créant une pression sur les acteurs établis pour simplifier leurs flux de travail.

L'activité d'acquisition reste soutenue. Thoma Bravo a intégré Coupa Software Incorporated dans un portefeuille fintech plus large, Vista Equity a fusionné les actifs de Jaggaer LLC pour rationaliser la recherche et le développement, et WiseTech Global a acquis e2open pour relier l'exécution logistique aux achats en amont [3]WiseTech Global, "Finalisation de l'acquisition d'e2open," wisetechglobal.com. À mesure que les plateformes convergent, les espaces blancs se situent dans la notation des risques fournisseurs, l'orchestration autonome des paiements et le calcul discret en périphérie du réseau. Les fournisseurs qui fusionneront ces capacités le plus rapidement façonneront les résultats concurrentiels sur le marché des logiciels de gestion des achats au paiement.

Leaders du secteur des logiciels de gestion des achats au paiement

SAP SE

Oracle Corporation

Coupa Software Incorporated

Basware Oyj

Jaggaer LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Entegra a dévoilé EPRO, propulsé par BirchStreet Systems, offrant aux clients du secteur de la restauration collective des commandes multicanaux et des analyses de dépenses enrichies.

- Mai 2025 : WiseTech Global a finalisé l'acquisition d'e2open, élargissant sa plateforme de chaîne d'approvisionnement avec des modules d'achats intégrés.

- Janvier 2025 : Stampli a lancé sa solution de gestion des achats au paiement, intégrant les demandes d'achat, la création de bons de commande et le règlement des factures dans une seule interface.

- Octobre 2024 : Unimarket a fusionné avec VendorPanel pour offrir une suite source au paiement plus robuste aux clients du marché intermédiaire.

Périmètre du rapport mondial sur le marché des logiciels de gestion des achats au paiement

Le processus de gestion des achats au paiement intègre l'ensemble des activités d'achats et de paiement au sein d'une organisation. Il englobe le cycle de vie complet de l'acquisition de biens ou de services, depuis la demande d'achat et la création du bon de commande, en passant par la sélection des fournisseurs et le traitement des factures, jusqu'au paiement final aux fournisseurs.

Le rapport sur les logiciels de gestion des achats au paiement est segmenté par déploiement (cloud, sur site), par entreprise (PME, grande entreprise), par secteur d'activité utilisateur final (BFSI, santé, secteur public et institutions, commerce de détail, transport, fabrication et autres secteurs verticaux utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciel / Plateforme |

| Services d'implémentation et services gérés |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Secteur public et éducation |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Fabrication |

| Autres (énergie, informatique et télécommunications, hôtellerie) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciel / Plateforme | ||

| Services d'implémentation et services gérés | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité utilisateur final | BFSI | ||

| Santé et sciences de la vie | |||

| Secteur public et éducation | |||

| Commerce de détail et commerce électronique | |||

| Transport et logistique | |||

| Fabrication | |||

| Autres (énergie, informatique et télécommunications, hôtellerie) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des achats au paiement ?

Le marché des logiciels de gestion des achats au paiement a atteint 10,3 milliards USD en 2026 et devrait croître pour atteindre 16,07 milliards USD d'ici 2031 à un TCAC de 9,31 %.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les services d'implémentation et les services gérés affichent le TCAC le plus élevé à 13,97 %, car les entreprises ont besoin de compétences en conseil et en gestion du changement pour réaliser leur transformation des achats.

Quelle est la part des déploiements cloud ?

Les solutions cloud captent déjà 71,10 % de la part de marché et devraient se développer davantage à un TCAC de 12,98 % à mesure que davantage d'organisations privilégient l'évolutivité et la réduction des dépenses en capital.

Quelle région est en tête et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête en termes de revenus avec une part de 39,10 %, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 12,22 % grâce à des initiatives de transformation numérique rapides.

Dernière mise à jour de la page le: