Taille et part du marché des logiciels d'optimisation énergétique LLM et IA générative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

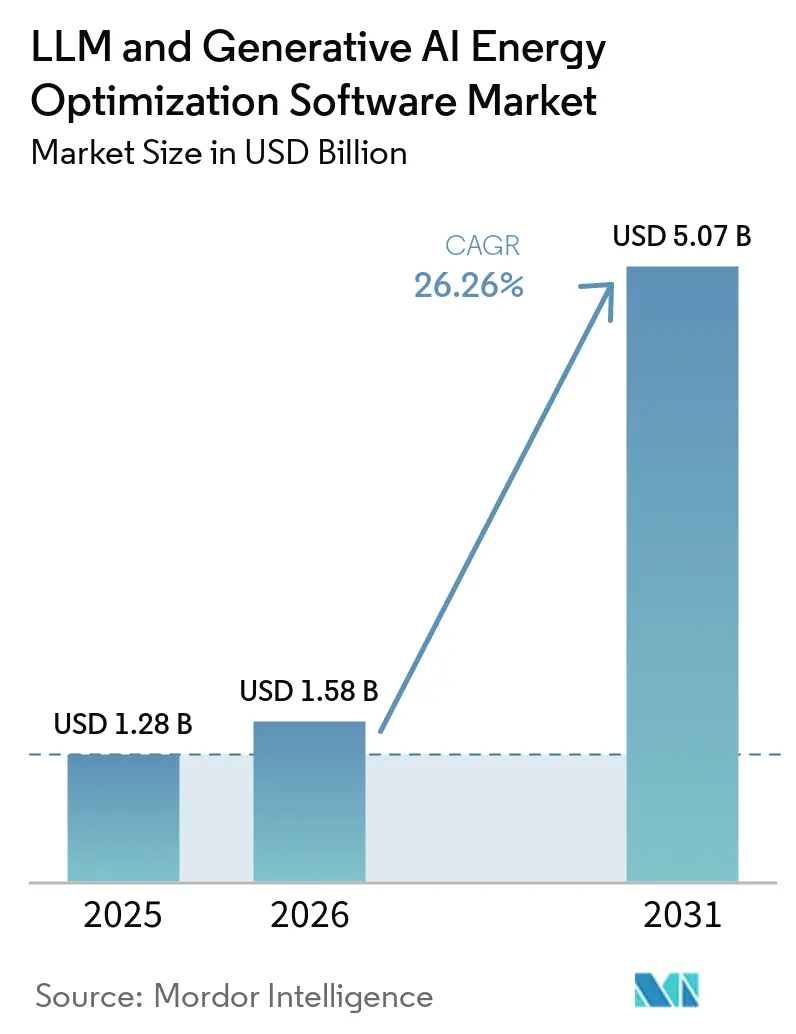

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'optimisation énergétique LLM et IA générative par Mordor Intelligence

La taille du marché des logiciels d'optimisation énergétique LLM et IA générative devrait passer de 1,28 milliard USD en 2025 à 1,58 milliard USD en 2026 et atteindre 5,07 milliards USD d'ici 2031, avec un TCAC de 26,26 % sur la période 2026-2031. Le marché est entré dans une phase de croissance plus soutenue lorsque la demande d'électricité des centres de données a augmenté de 17 % en 2025, tandis que les installations axées sur l'IA ont accru leur consommation d'énergie encore plus rapidement que l'ensemble du système électrique. Dans le même temps, les dépenses d'investissement de 5 grandes entreprises technologiques ont dépassé 400 milliards USD en 2025 et devraient augmenter de 75 % supplémentaires en 2026, faisant de l'optimisation énergétique non plus une fonction de support mais une préoccupation directe d'exploitation et de revenus. Le problème de coût est désormais lié aux limites de l'infrastructure physique, car la densité des racks GPU augmente plus vite que les mises à niveau de refroidissement et d'alimentation ne peuvent être planifiées et livrées. C'est pourquoi l'optimisation pilotée par logiciel est adoptée non seulement pour réduire le gaspillage énergétique, mais aussi pour récupérer de la capacité de calcul utilisable dans des allocations de réseau fixes. Le principal risque à la baisse reste lié au rythme de croissance des charges de travail IA, car tout ralentissement de l'expansion de l'entraînement et de l'inférence affaiblirait l'urgence des dépenses logicielles dans cette catégorie.

Principaux enseignements du rapport

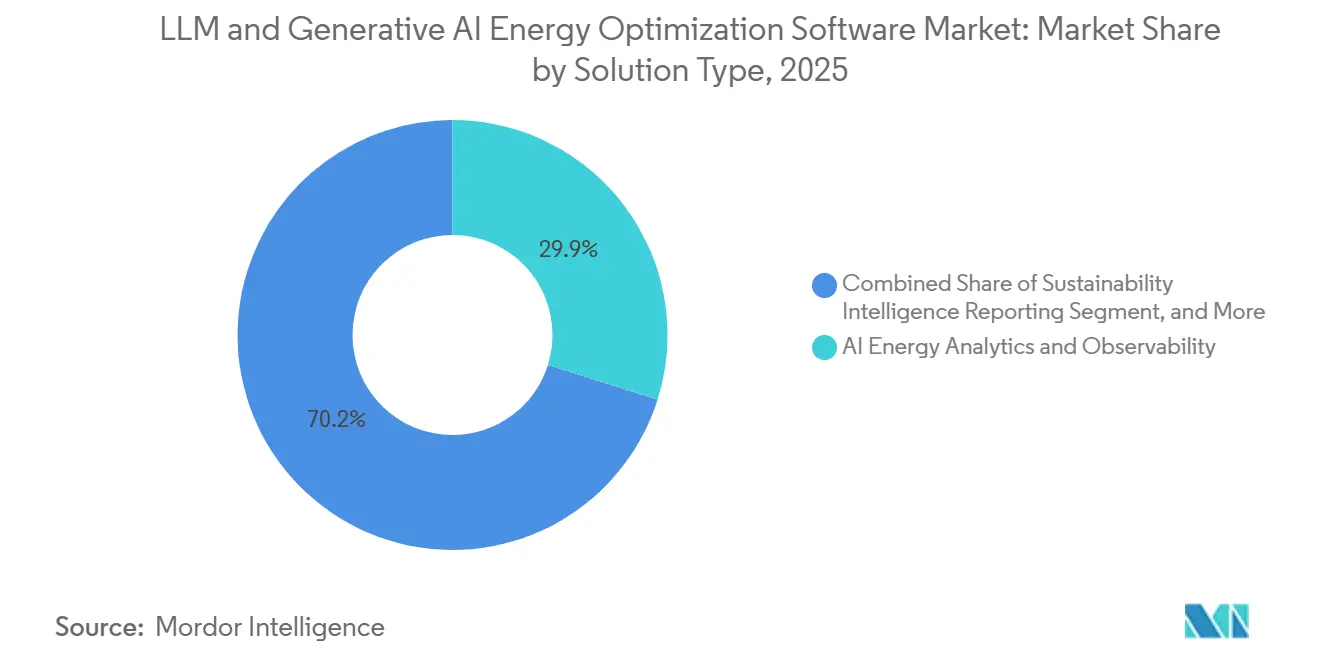

- Par type de solution, l'analyse énergétique et l'observabilité de l'IA détenaient 29,85 % du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, tandis que l'intelligence de durabilité et le reporting devraient progresser à un TCAC de 27,34 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud détenaient une part de 66,41 % en 2025, tandis que les déploiements hybrides devraient enregistrer le TCAC le plus élevé à 26,92 % jusqu'en 2031.

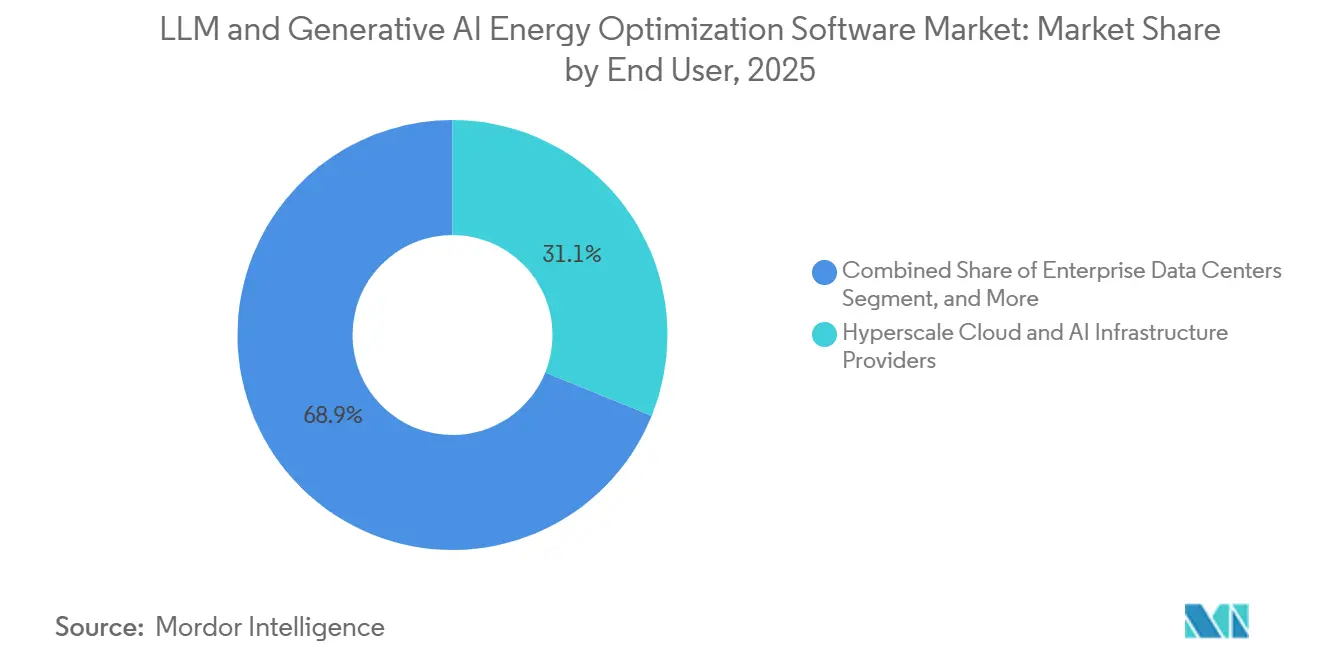

- Par utilisateur final, les fournisseurs d'infrastructure cloud hyperscale et IA représentaient une part de 31,12 % en 2025, tandis que les centres de données d'entreprise devraient progresser à un TCAC de 27,05 % jusqu'en 2031.

- Par objectif d'optimisation, l'optimisation énergétique et carbone représentait une part de 30,45 % en 2025, tandis que l'optimisation de la fiabilité et de la disponibilité devrait progresser à un TCAC de 26,87 % jusqu'en 2031.

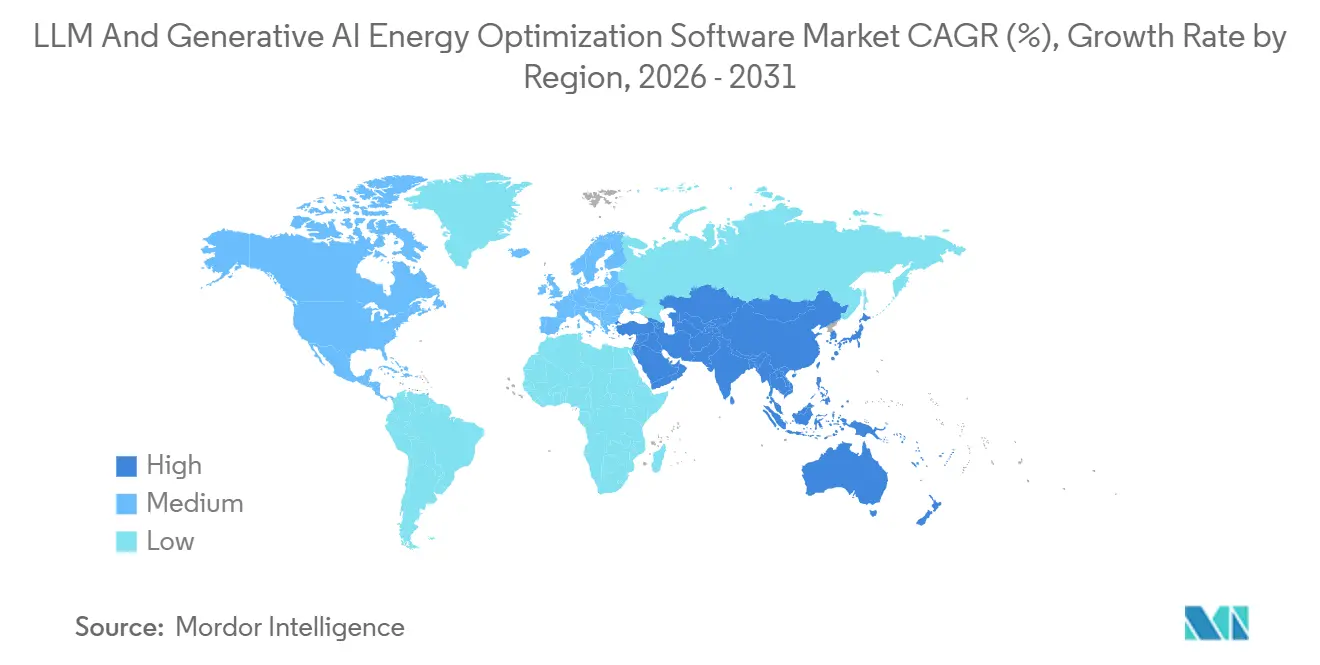

- Par géographie, l'Amérique du Nord détenait une part de 34,56 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 27,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'optimisation énergétique LLM et IA générative

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des charges de travail à forte intensité IA dans les centres de données | +8.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Exposition croissante aux coûts d'électricité pour les opérateurs d'infrastructure IA | +5.8% | Mondial, aigu en Amérique du Nord, dans l'UE et au Japon | Court terme (≤ 2 ans) |

| Besoin réglementaire d'optimisation énergétique et carbone auditable | +4.2% | Cœur de l'UE, avec répercussions en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Passage du DCIM basé sur des règles à l'orchestration IA agentique | +3.1% | Mondial, piloté par les hyperscalers | Moyen terme (2-4 ans) |

| Immobilisation cachée de l'alimentation et du refroidissement dans les installations à forte densité GPU | +2.4% | Clusters de centres IA en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de placement de charges de travail en temps réel selon les contraintes de calcul et d'énergie | +1.9% | Mondial, avec des gains précoces dans les corridors de centres de données en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des charges de travail à forte intensité IA dans les centres de données

Le marché des logiciels d'optimisation énergétique LLM et IA générative est porté par l'expansion rapide des charges de travail d'entraînement et d'inférence dans les centres de données modernes. Un seul nœud GPU NVIDIA H100 d'une puissance thermique nominale de 10,2 kW n'a consommé que 76 % de ce niveau lors de l'entraînement de modèles de transformateurs dans des tests mesurés, soulignant pourquoi une planification basée uniquement sur les valeurs nominales peut donner aux opérateurs une vision déformée du comportement réel de la puissance. À l'échelle du cluster, ce décalage crée à la fois des erreurs de planification et des capacités immobilisées, car les installations ont toujours besoin d'une marge thermique et électrique suffisante pour couvrir les variations de charge de travail en temps réel.[1]Imran Latif, Alex C. Newkirk, Matthew R. Carbone, et al., « Modèles de puissance de nœud H100 calibrés empiriquement pour une estimation précise de l'énergie d'entraînement IA », IOP Publishing, iopscience.iop.org Le marché des logiciels d'optimisation énergétique LLM et IA générative bénéficie de cette évolution car les outils de surveillance traditionnels ont été conçus pour des charges d'entreprise plus stables et ne peuvent pas gérer les variations rapides avec la même précision. L'Agence internationale de l'énergie a prévu que la consommation d'électricité des centres de données axés sur l'IA triplerait d'ici 2030 par rapport à 2025, soulignant le besoin pluriannuel de logiciels qui font correspondre l'intensité de calcul avec les ressources d'alimentation et de refroidissement disponibles. En conséquence, le marché des logiciels d'optimisation énergétique LLM et IA générative est de plus en plus lié à la capacité des opérateurs à maintenir la nouvelle capacité GPU active plutôt que de laisser les équipements sous-utilisés pendant que l'infrastructure se met à niveau.

Exposition croissante aux coûts d'électricité pour les opérateurs d'infrastructure IA

Le marché des logiciels d'optimisation énergétique LLM et IA générative bénéficie également du fait que l'exposition à l'électricité s'est rapprochée du cœur de la stratégie d'infrastructure. L'Agence internationale de l'énergie a rapporté que la demande d'électricité des centres de données a bondi de 17 % en 2025 seulement, tandis que les installations axées sur l'IA ont crû encore plus vite, ce qui a alourdi la base de coûts que les opérateurs doivent gérer en temps réel.[2]Agence internationale de l'énergie, « La consommation d'électricité des centres de données a bondi en 2025, même avec des goulots d'étranglement croissants entraînant une course aux solutions », Agence internationale de l'énergie, iea.org La même mise à jour indiquait que les dépenses d'investissement de 5 grandes entreprises technologiques ont dépassé 400 milliards USD en 2025 et devraient augmenter de 75 % supplémentaires en 2026, ce qui signifie que le marché des logiciels d'optimisation énergétique LLM et IA générative se situe désormais plus près de la protection des revenus que de simples économies sur les services publics. Hammerhead AI a déclaré que chaque mégawatt supplémentaire de puissance immobilisée récupéré grâce à l'orchestration peut valoir entre 20 millions et 50 millions USD dans les marchés d'infrastructure contraints, ce qui modifie la logique de valeur des dépenses d'optimisation. Ce cadrage donne au marché des logiciels d'optimisation énergétique LLM et IA générative un rôle plus important dans les décisions d'investissement au niveau du conseil d'administration, car la puissance récupérée peut soutenir un calcul plus productif sans attendre une nouvelle connexion au réseau. Cela explique également pourquoi les acheteurs sont plus disposés à financer des logiciels de contrôle en temps réel lorsqu'une action retardée peut laisser une capacité IA coûteuse sous-utilisée.

Besoin réglementaire d'optimisation énergétique et carbone auditable

Les obligations formelles de reporting et de conformité soutiennent également le marché des logiciels d'optimisation énergétique LLM et IA générative. En vertu du règlement délégué UE 2024/1364, les opérateurs de centres de données disposant de plus de 500 kW de capacité informatique installée doivent déclarer des indicateurs annuels, notamment la consommation d'énergie, l'efficacité d'utilisation de l'énergie et la consommation d'eau, à la base de données européenne.[3]Commission européenne, « Règlement délégué de la Commission (UE) 2024/1364 », EUR-Lex, eur-lex.europa.eu Le Parlement européen a noté que l'UE s'orientait vers un cadre plus large de développement du cloud et de l'IA qui élargirait la capacité de traitement tout en maintenant les exigences de durabilité, augmentant ainsi le besoin de données auditables aux niveaux des installations et des modèles. Au Japon, le ministère de l'Économie, du Commerce et de l'Industrie a mis à jour le cadre politique relatif à l'efficacité des centres de données et a mis en évidence des attentes de performance de référence qui rendent la gestion de l'énergie plus mesurable et applicable. Ces évolutions sont importantes pour le marché des logiciels d'optimisation énergétique LLM et IA générative car de nombreux acheteurs ont désormais besoin d'un système capable de documenter les performances, et pas seulement de les améliorer. C'est pourquoi les outils de reporting de durabilité passent d'une fonction de tableau de bord optionnelle à une couche logicielle liée à la conformité au sein du marché des logiciels d'optimisation énergétique LLM et IA générative.

Passage du DCIM basé sur des règles à l'orchestration IA agentique

Le marché des logiciels d'optimisation énergétique LLM et IA générative dépasse la surveillance statique car les clusters IA créent un comportement de puissance que les systèmes basés sur des règles n'étaient pas conçus pour gérer. Des recherches citées sur le marché ont montré qu'un cluster de 80 000 puces peut connaître des variations de demande de 24 MW en 20 millisecondes, ce qui est bien trop dynamique pour de nombreuses approches de contrôle traditionnelles. Phaidra a déclaré que ses agents d'apprentissage par renforcement ont réduit l'énergie de refroidissement de 25 % et diminué les pics thermiques de près de 80 % lors de tests sur les systèmes NVIDIA GB200 et GB300, démontrant le cas commercial croissant pour le contrôle adaptatif. NVIDIA a indiqué que son DSX OS fournit des composants logiciels modulaires pour les opérations d'usine IA, notamment le placement de charges de travail tenant compte des GPU et l'allocation dynamique de puissance, ce qui crée une base structurée permettant aux agents d'optimisation tiers d'agir dans des limites de sécurité définies. Le marché des logiciels d'optimisation énergétique LLM et IA générative reflète donc un glissement plus large de la gestion d'infrastructure basée sur des alertes vers des logiciels qui évaluent en permanence l'état thermique, la profondeur de file d'attente et la disponibilité de puissance ensemble. Au fil du temps, cela rend le marché des logiciels d'optimisation énergétique LLM et IA générative moins axé sur les tableaux de bord et davantage sur le contrôle direct de l'économie de la fourniture de calcul.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration élevée entre DCIM, BMS et la pile informatique | -3.2% | Mondial, plus aigu dans les installations d'entreprise traditionnelles et de colocation | Moyen terme (2-4 ans) |

| Risque de cybersécurité et de plan de contrôle dans l'optimisation autonome | -2.1% | Mondial, particulièrement en Amérique du Nord, dans l'UE et dans les déploiements sensibles gouvernementaux | Long terme (≥ 4 ans) |

| La fragmentation des données limite la précision des modèles et la visibilité du retour sur investissement | -1.8% | Mondial, aigu dans les environnements multi-fournisseurs et multi-sites | Moyen terme (2-4 ans) |

| Longs cycles d'approvisionnement dans les environnements d'infrastructure à mission critique | -1.5% | Centres de données d'entreprise en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration élevée entre DCIM, BMS et la pile informatique

Le marché des logiciels d'optimisation énergétique LLM et IA générative est encore confronté à un frein important : la difficulté d'intégrer les systèmes d'installation, les opérations informatiques et les contrôles de charges de travail dans une boucle unique utilisable. De nombreux acheteurs ont besoin de connexions bidirectionnelles entre les données d'actifs, la télémétrie de puissance et les couches d'orchestration avant de pouvoir automatiser en toute sécurité toute réponse, ce qui ralentit le déploiement et allonge les cycles de démonstration de valeur.[4]Sunbird Software, « Sunbird dcTrack DCIM Operations Release 9.2.3 disponible maintenant », Sunbird Software, prweb.com Les fournisseurs répondent avec des plateformes opérationnelles plus larges, et Nlyte a positionné son offre d'IA opérationnelle autour de la visibilité des centres de données, de la colocation, du cloud hybride et de la périphérie depuis une interface unique, ce qui montre où le marché tente de supprimer les frictions. Même ainsi, le marché des logiciels d'optimisation énergétique LLM et IA générative rencontre encore des problèmes lorsque les taux de rafraîchissement des données, les autorisations de contrôle et les interfaces fournisseurs ne s'alignent pas entre les systèmes. Des recherches sur les futures opérations des centres de données ont également mis en évidence la prudence des opérateurs à accorder davantage d'autorité aux systèmes IA, reflétant des inquiétudes quant à l'action sur une télémétrie incomplète ou incohérente. Tant que l'intégration ne devient pas plus facile, le marché des logiciels d'optimisation énergétique LLM et IA générative continuera de connaître une adoption plus lente dans les parcs d'entreprises traditionnels et les environnements de colocation complexes.

Risque de cybersécurité et de plan de contrôle dans l'optimisation autonome

Le marché des logiciels d'optimisation énergétique LLM et IA générative fait également face à des résistances en raison de préoccupations de cybersécurité à mesure que le logiciel passe de sorties consultatives à un contrôle actif. La CISA a averti en décembre 2025 que l'intégration de l'IA dans les environnements de technologie opérationnelle peut créer des risques tels que la dérive du modèle de processus, les contournements de processus de sécurité et la manipulation de données adversariales qui atteignent l'infrastructure physique avant que les personnes puissent intervenir. Cela est important car le marché des logiciels d'optimisation énergétique LLM et IA générative touche de plus en plus les systèmes de refroidissement, les équipements de distribution d'énergie et les contrôles de supervision qui se trouvent dans des installations à mission critique. Les acheteurs dans les services financiers, la santé, le gouvernement et les environnements cloud sensibles ont tendance à appliquer une validation supplémentaire lorsqu'une plateforme peut directement influencer ces systèmes. Ce contrôle ne supprime pas la demande d'optimisation, mais il prolonge les délais de test, d'examen de gouvernance et d'approvisionnement au sein du marché des logiciels d'optimisation énergétique LLM et IA générative. Il en résulte un chemin plus lent du pilote au déploiement complet chaque fois que l'optimisation autonome se rapproche du plan de contrôle de l'infrastructure essentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les fondations analytiques soutiennent une demande plus large de contrôle et de reporting

L'analyse énergétique et l'observabilité de l'IA détenaient 29,85 % du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, ce qui en fait le type de solution le plus important, car la plupart des opérateurs commencent par la visibilité avant d'automatiser toute intervention. La catégorie reste la couche de base du marché des logiciels d'optimisation énergétique LLM et IA générative, car l'orchestration des charges de travail et le contrôle thermique sont difficiles à approuver sans télémétrie en quasi-temps réel au niveau des circuits. Verdigris a déclaré que sa plateforme de détection a aidé un opérateur du Fortune 500 à récupérer plus de 1 MW de capacité immobilisée dans plus de 60 installations, tandis que T-Mobile a identifié une dégradation dans 4 % de son parc de redresseurs d'onduleurs 21 jours avant la défaillance sans alarmes standard. Ces exemples montrent pourquoi les acheteurs investissent d'abord dans la mesure : le cas opérationnel devient plus solide une fois que la capacité cachée et le risque de défaillance précoce deviennent visibles. En pratique, la plus grande part du marché des logiciels d'optimisation énergétique LLM et IA générative commence encore par la qualité des données, l'intelligence électrique et l'observabilité continue.

L'intelligence de durabilité et le reporting devraient progresser à un TCAC de 27,34 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide sur le marché des logiciels d'optimisation énergétique LLM et IA générative. Sa croissance est liée aux besoins de divulgation obligatoire et d'audit, notamment là où les performances des centres de données doivent être déclarées dans des formats standardisés selon les règles européennes. Le marché des logiciels d'optimisation énergétique LLM et IA générative connaît également un intérêt croissant pour les outils d'orchestration, d'optimisation thermique et de jumeau numérique à mesure que les opérateurs dépassent les premiers déploiements et commencent à demander comment augmenter la production de calcul par watt. NVIDIA et Jacobs ont annoncé des travaux autour de jumeaux numériques d'usines IA pour simuler l'efficacité des équipements d'installation, les performances thermiques et le débit avant le déploiement physique, ce qui soutient ce glissement vers une optimisation pilotée par la planification. Sur l'ensemble du marché des logiciels d'optimisation énergétique LLM et IA générative, la direction commune est vers des suites intégrées qui relient l'observabilité, la planification, la réponse thermique et le reporting plutôt que de maintenir chaque fonction dans un outil séparé.

Par mode de déploiement : l'architecture hybride gagne du terrain aux côtés de l'échelle cloud

Les solutions basées sur le cloud détenaient 66,41 % du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, reflétant la facilité de déploiement de logiciels sur des parcs distribués via des modèles de livraison centralisés. Cette position reste solide car de nombreux opérateurs souhaitent toujours des mises à jour continues, une large visibilité à distance et une moindre friction de déploiement sur plusieurs installations. Même ainsi, le marché des logiciels d'optimisation énergétique LLM et IA générative évolue vers des configurations hybrides où le contrôle local et l'analytique cloud peuvent coexister. Cela est particulièrement important là où la latence d'inférence est sensible ou là où les signaux de contrôle des installations ne devraient pas dépendre entièrement des points de terminaison du cloud public. Dans ces environnements, le marché des logiciels d'optimisation énergétique LLM et IA générative est façonné par les choix d'architecture autant que par la qualité des algorithmes.

Les déploiements hybrides devraient croître à un TCAC de 26,92 % jusqu'en 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché des logiciels d'optimisation énergétique LLM et IA générative. La principale raison est que les opérateurs ne veulent pas choisir entre le contrôle local des systèmes de refroidissement et d'alimentation et une analytique plus large couvrant les sites et les charges de travail. Nlyte a positionné sa plateforme d'IA opérationnelle autour des opérations de centres de données, de colocation, de cloud hybride et de périphérie, ce qui reflète la façon dont les fournisseurs adaptent leurs produits à ce modèle de demande. Les modèles sur site restent également pertinents sur le marché des logiciels d'optimisation énergétique LLM et IA générative pour les secteurs réglementés et les programmes d'IA souveraine où la résidence des données, l'isolation réseau et le contrôle direct de la logique d'optimisation restent essentiels. En conséquence, la demande de déploiement sur le marché des logiciels d'optimisation énergétique LLM et IA générative s'élargit de la commodité du SaaS vers une architecture plus mixte qui reflète la façon dont l'infrastructure IA est réellement construite et gouvernée.

Par utilisateur final : l'adoption en entreprise élargit la demande au-delà des hyperscalers

Les fournisseurs d'infrastructure cloud hyperscale et IA détenaient 31,12 % de la part du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, indiquant que la première grande vague de dépenses provenait des plus grands propriétaires d'infrastructure IA. C'était prévisible car les hyperscalers ont été les premiers à exploiter des clusters d'entraînement denses à une échelle où la puissance, le refroidissement et l'utilisation devaient être gérés ensemble. Leur rôle reste central car le marché continue d'apprendre des pratiques opérationnelles hyperscale, notamment en matière de placement de charges de travail, de contrôle thermique et de planification tenant compte de la puissance. Les opérateurs de colocation deviennent également plus pertinents car ils cherchent à offrir des sites prêts pour l'IA avec une meilleure visibilité au niveau des locataires et une coordination opérationnelle. Une enquête sectorielle de l'Uptime Institute a révélé que les opérateurs repensaient les stratégies de capacité et de cloud face à une pression croissante de la demande, soutenant le cas d'un logiciel d'optimisation plus actif dans les environnements d'infrastructure partagée.

Les centres de données d'entreprise devraient progresser à un TCAC de 27,05 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché. Cela reflète un glissement retardé mais accéléré à mesure que davantage d'entreprises intègrent l'inférence LLM dans leurs propres environnements après une expérimentation pilotée par le cloud. Le marché bénéficie de cette transition car les sites d'entreprise nécessitent souvent une mise en forme de charge et une surveillance pilotées par logiciel avant de pouvoir prendre en charge en toute confiance des charges de travail IA plus denses. Les déploiements souverains et gouvernementaux ajoutent une autre couche de demande, le gouvernement du Canada ayant sollicité des propositions pour des centres de données IA souverains de plus de 100 MW début 2026, et la Corée du Sud avançant un programme national de modèle fondateur d'IA souveraine utilisant le logiciel d'infrastructure de cluster Backend.AI. Ensemble, ces évolutions signifient que le marché ne dépend plus des hyperscalers seuls, car les acheteurs des secteurs entreprise, colocation et public construisent une base de demande plus large et plus diversifiée.

Par objectif d'optimisation : la fiabilité gagne en importance à mesure que la valeur du calcul augmente

L'optimisation énergétique et carbone représentait 30,45 % du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, ce qui en fait le plus grand objectif d'optimisation. Ce classement reflète la pression immédiate que ressentent les opérateurs face à la hausse de la consommation d'énergie, à un accès au réseau plus restreint et à une demande croissante d'efficacité mesurable. Le marché des logiciels d'optimisation énergétique LLM et IA générative conserve toujours cette base axée sur les coûts, car l'énergie reste l'une des premières variables que les acheteurs peuvent quantifier lors de l'évaluation des logiciels. Dans le même temps, les acheteurs cherchent de plus en plus au-delà des simples économies et demandent comment le logiciel affecte la disponibilité, le débit et la capacité utilisable dans les contraintes de l'infrastructure existante. C'est l'une des raisons pour lesquelles le marché des logiciels d'optimisation énergétique LLM et IA générative évolue vers des plateformes multi-objectifs plutôt que des outils construits autour d'une seule métrique.

L'optimisation de la fiabilité et de la disponibilité devrait croître à un TCAC de 26,87 % jusqu'en 2031, ce qui en fait l'objectif à la croissance la plus rapide sur le marché des logiciels d'optimisation énergétique LLM et IA générative. Ce schéma reflète la grande valeur des opérations GPU ininterrompues, car les défaillances lors de longues exécutions d'entraînement de modèles peuvent entraîner un coût bien supérieur à l'électricité utilisée pendant ces charges de travail. Phaidra a lié sa plateforme à une réduction des pics thermiques lors de tests sur les environnements NVIDIA GB200 et GB300, ce qui soutient l'accent croissant sur la stabilité opérationnelle plutôt que sur les seules économies d'énergie. Les acheteurs accordent également plus d'attention à l'optimisation des coûts, à la participation à la réponse à la demande, à la planification tenant compte du carbone et à l'optimisation des performances au sein du secteur des logiciels d'optimisation énergétique LLM et IA générative, car ces objectifs interagissent désormais dans le même environnement opérationnel. Cela laisse le marché des logiciels d'optimisation énergétique LLM et IA générative évoluer vers des plateformes capables d'équilibrer simultanément les résultats en matière de fiabilité, de performance, de coût et de carbone.

Analyse géographique

L'Amérique du Nord détenait 34,56 % de la part du marché des logiciels d'optimisation énergétique LLM et IA générative en 2025, ce qui en fait le plus grand marché régional. La région a maintenu cette avance grâce à sa concentration d'infrastructure IA hyperscale et cloud, ainsi qu'à une demande précoce à grande échelle pour la gestion intégrée de l'énergie, du refroidissement et du calcul. La Maison Blanche a publié un décret exécutif en juillet 2025 pour accélérer les autorisations fédérales pour l'infrastructure des centres de données et la transmission d'énergie, soutenant l'expansion continue des campus IA qui nécessitent des systèmes d'optimisation dès le départ. Le Canada a ajouté une couche de demande du secteur public lorsque le gouvernement fédéral a sollicité des propositions pour des centres de données IA souverains de plus de 100 MW début 2026. Ensemble, ces facteurs ont maintenu l'Amérique du Nord au centre du marché en 2025 et ont soutenu une nouvelle demande de logiciels en 2026.

L'Asie-Pacifique devrait croître à un TCAC de 27,45 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché. Le Japon a renforcé ses efforts d'efficacité grâce aux mises à jour de la politique du ministère de l'Économie, du Commerce et de l'Industrie et aux programmes collaboratifs pour les installations de refroidissement liquide définies par logiciel. La Chine a introduit un cadre d'évaluation formel avec T/CCSA 619-2025, établissant des méthodes basées sur l'IA pour l'évaluation des économies d'énergie des centres de données. Les programmes IA nationaux avancés de la Corée du Sud, avec Lablup et Upstage ayant réussi l'évaluation de la Phase 1 dans le cadre du projet de modèle fondateur d'IA souveraine. Ces développements donnent à l'Asie-Pacifique un mélange de pression réglementaire, de construction d'infrastructure et d'investissement national dans l'IA, stimulant l'adoption.

L'Europe reste stratégiquement importante car elle combine l'expansion des capacités avec des exigences structurées d'efficacité et de reporting. L'Allemagne a approuvé une stratégie nationale pour les centres de données en mars 2026, visant à doubler la capacité totale et à quadrupler la capacité de calcul IA d'ici 2030, tout en liant les nouveaux actifs à des exigences strictes d'efficacité et d'énergie renouvelable. Le cadre plus large de l'UE soutient également l'adoption en imposant des exigences de reporting standardisées pour les grands centres de données, rendant la mesure et la divulgation basées sur logiciel inévitables. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des opportunités à un stade plus précoce, avec une adoption susceptible de suivre les constructions d'IA souveraine, les nouveaux programmes de capacité et l'intérêt croissant pour les achats d'infrastructure liés à la durabilité.

Paysage concurrentiel

Le marché des logiciels d'optimisation énergétique LLM et IA générative est resté modérément fragmenté entre l'observabilité au niveau des circuits, l'optimisation thermique et de l'infrastructure, l'orchestration des charges de travail et le reporting de durabilité. Cette fragmentation a façonné le comportement des acheteurs car les opérateurs devaient souvent connecter des outils séparés plutôt que d'acquérir une plateforme unique couvrant chaque couche. Le marché portait donc à la fois des opportunités et de la complexité, avec un espace blanc encore ouvert pour les fournisseurs capables d'unifier plusieurs fonctions dans un seul plan de contrôle. Phaidra a représenté l'une des évolutions les plus claires vers une pile complète dans cette direction après avoir levé 50 millions USD en Série B en octobre 2025, portant le capital total levé à 120 millions USD et élargissant ses activités dans les systèmes de refroidissement, la gestion des charges de travail et la croissance internationale. Cela a laissé le marché avec un groupe visible de spécialistes, mais sans un seul fournisseur ayant clairement établi un leadership de plateforme sur toutes les couches de capacité.

La différenciation liée au matériel est également restée importante sur le marché. Verdigris a construit une partie de sa position autour de la détection électrique à haute fréquence et de la visibilité précoce des défauts, ce qui lui a donné une base de données plus solide que les concurrents purement logiciels dans certains déploiements. Southwire a renforcé ce point en mars 2026 lorsqu'elle a réalisé un investissement stratégique dans Verdigris et conclu un accord d'intégration de produits lié à l'infrastructure de distribution d'énergie des centres de données à l'échelle IA. Le marché a également vu des acteurs établis élargir leur portée, Nlyte lançant la Version 16 en novembre 2025 pour ajouter des tableaux de bord exécutifs, un reporting de durabilité élargi et un alignement plus étroit avec la suite QuantumLeap de Carrier. Ces mouvements montrent que la concurrence est de plus en plus centrée sur l'étendue des produits, la profondeur d'intégration et la pertinence du contrôle plutôt que sur la seule surveillance.

Un deuxième thème concurrentiel est la poussée vers l'optimisation multi-objectifs. Le DSX OS de NVIDIA met en évidence une base logicielle ouverte et modulaire pour exploiter des usines IA à grande échelle, facilitant l'intégration par des fournisseurs tiers de logiques de placement de charges de travail et de gestion de puissance dans des piles d'infrastructure IA plus larges. Cela est important car les acheteurs veulent désormais des systèmes capables d'équilibrer la consommation d'électricité, la marge thermique, les performances et la disponibilité dans un seul cadre opérationnel. Le marché manque encore d'un acteur dominant dans cet espace, laissant de la place pour une expansion organique et une consolidation ultérieure. Tant qu'un fournisseur ne prouve pas qu'il peut relier l'observabilité, l'orchestration, le contrôle des installations et le reporting à grande échelle, le marché des logiciels d'optimisation énergétique LLM et IA générative restera probablement spécialisé et seulement modérément coordonné.

Leaders du secteur des logiciels d'optimisation énergétique LLM et IA générative

Phaidra Inc.

Schneider Electric SE Br

Vertiv Holdings Co.

Sunbird Software, Inc.

C3.ai, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : EkkoSense a publié EkkoSoft Critical 9.4, intégrant la détection automatique des anomalies de refroidissement pour les environnements de refroidissement hybrides air et liquide, avec détection automatique des points de consigne, alertes d'anomalie du débit d'eau glacée et intégration BMS via Teams et webhooks JSON.

- Mars 2026 : Southwire Company LLC a annoncé un investissement stratégique dans Verdigris Technologies, les deux entreprises concluant un accord d'intégration de produits pour intégrer l'intelligence électrique native IA de Verdigris dans les offres de Southwire pour l'infrastructure de distribution d'énergie des centres de données à l'échelle IA, ciblant la visibilité par circuit et les limites de fonctionnement validées pour les déploiements de racks GPU.

- Mars 2026 : IIJ, Preferred Networks (PFN) et JAIST ont lancé une R&D conjointe sur une installation de refroidissement liquide définie par logiciel, un centre de données IA modulaire refroidi directement à l'eau avec allocation des ressources de calcul IA et optimisation de l'efficacité énergétique coordonnées comme un système unique contrôlé par logiciel, avec un objectif de référence pPUE inférieur à 1,1.

- Janvier 2026 : Lablup (Backend.AI) et Upstage ont réussi l'évaluation de la Phase 1 pour le projet national de modèle fondateur d'IA souveraine de la Corée du Sud, déployant la plateforme d'exploitation d'infrastructure de cluster GPU de Backend.AI avec un débit maximal et une récupération automatique des défauts sur un cluster de plus de 500 GPU NVIDIA B200 fournis par le gouvernement.

Périmètre du rapport sur le marché mondial des logiciels d'optimisation énergétique LLM et IA générative

Le marché des logiciels d'optimisation énergétique LLM et IA générative désigne les plateformes et solutions conçues pour réduire la consommation d'énergie, l'empreinte carbone et les coûts opérationnels associés à l'entraînement, au déploiement et à l'exploitation des grands modèles de langage (LLM) et des charges de travail d'IA générative. Ces systèmes fournissent des fonctionnalités telles que l'analyse énergétique et l'observabilité de l'IA, l'orchestration et la planification des charges de travail, l'optimisation thermique et de l'infrastructure, la simulation basée sur des jumeaux numériques, et l'intelligence de durabilité avec reporting automatisé.

Le rapport sur le marché des logiciels d'optimisation énergétique LLM et IA générative est segmenté par type de solution (analyse énergétique et observabilité de l'IA, orchestration et planification des charges de travail IA, optimisation thermique et de l'infrastructure, plateformes de jumeaux numériques et de simulation, intelligence de durabilité et reporting), mode de déploiement (basé sur le cloud, hybride et sur site), utilisateur final (fournisseurs d'infrastructure cloud hyperscale et IA, opérateurs de centres de données en colocation, centres de données d'entreprise, opérateurs d'infrastructure IA souveraine et gouvernementale), objectif d'optimisation (optimisation énergétique et carbone, optimisation des performances, optimisation des coûts, optimisation de la fiabilité et de la disponibilité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analyse énergétique et observabilité de l'IA |

| Orchestration et planification des charges de travail IA |

| Optimisation thermique et de l'infrastructure |

| Plateformes de jumeaux numériques et de simulation |

| Intelligence de durabilité et reporting |

| Basé sur le cloud |

| Hybride |

| Sur site |

| Fournisseurs d'infrastructure cloud hyperscale et IA |

| Opérateurs de centres de données en colocation |

| Centres de données d'entreprise |

| Opérateurs d'infrastructure IA souveraine et gouvernementale |

| Optimisation énergétique et carbone |

| Optimisation des performances |

| Optimisation des coûts |

| Optimisation de la fiabilité et de la disponibilité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de solution | Analyse énergétique et observabilité de l'IA | ||

| Orchestration et planification des charges de travail IA | |||

| Optimisation thermique et de l'infrastructure | |||

| Plateformes de jumeaux numériques et de simulation | |||

| Intelligence de durabilité et reporting | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Hybride | |||

| Sur site | |||

| Par utilisateur final | Fournisseurs d'infrastructure cloud hyperscale et IA | ||

| Opérateurs de centres de données en colocation | |||

| Centres de données d'entreprise | |||

| Opérateurs d'infrastructure IA souveraine et gouvernementale | |||

| Par objectif d'optimisation | Optimisation énergétique et carbone | ||

| Optimisation des performances | |||

| Optimisation des coûts | |||

| Optimisation de la fiabilité et de la disponibilité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et projetée du marché des logiciels d'optimisation énergétique LLM et IA générative ?

Le marché était évalué à 1,28 milliard USD en 2025, a atteint 1,58 milliard USD en 2026 et devrait atteindre 5,07 milliards USD d'ici 2031 avec un TCAC de 26,26 %.

Quelle catégorie de solution génère le plus de revenus dans cet espace ?

L'analyse énergétique et l'observabilité de l'IA ont mené avec une part de 29,85 % en 2025, car la plupart des opérateurs ont d'abord besoin d'une visibilité précise au niveau des circuits et des installations avant d'automatiser les actions d'optimisation.

Pourquoi les déploiements hybrides croissent-ils plus vite que les modèles exclusivement cloud ?

Les déploiements hybrides devraient croître à un TCAC de 26,92 % car les opérateurs souhaitent un contrôle local sur les systèmes d'alimentation et de refroidissement tout en utilisant une analytique à l'échelle cloud sur plusieurs sites.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les centres de données d'entreprise devraient croître à un TCAC de 27,05 % jusqu'en 2031, car davantage d'entreprises intègrent l'inférence LLM en interne pour un meilleur contrôle des coûts, de la confidentialité et des performances.

Quelle région se développe le plus rapidement pour les logiciels d'optimisation énergétique liés à l'infrastructure IA ?

L'Asie-Pacifique devrait croître à un TCAC de 27,45 % jusqu'en 2031, soutenue par les programmes nationaux d'infrastructure IA, les normes d'efficacité énergétique et les mises à jour des politiques relatives aux centres de données.

Quelle est la principale priorité des acheteurs au-delà des économies d'énergie ?

L'optimisation de la fiabilité et de la disponibilité est l'objectif à la croissance la plus rapide avec un TCAC de 26,87 %, ce qui montre que les opérateurs se concentrent de plus en plus sur l'évitement des défaillances qui perturbent les charges de travail GPU coûteuses.

Dernière mise à jour de la page le: