Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

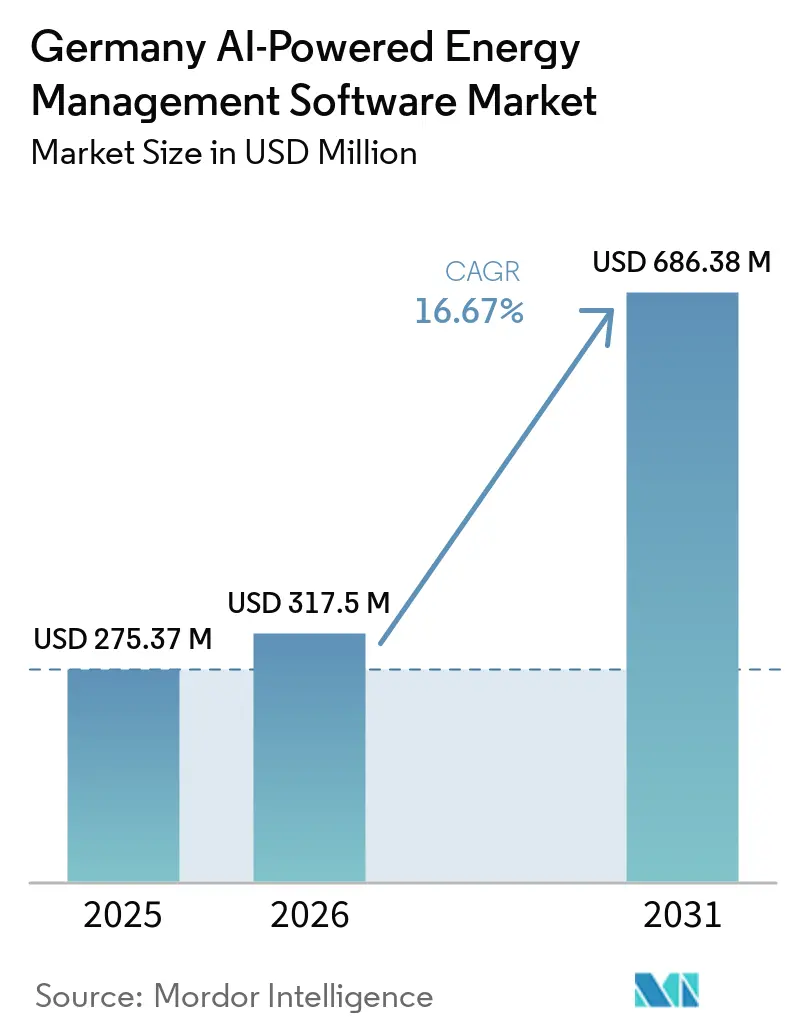

| Taille du marché de l'année de base (2025) | 275.37 Millions de dollars américains |

| Taille du Marché (2026) | 317.5 Millions de dollars américains |

| Taille du Marché (2031) | 686.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.67% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne devrait passer de 275,37 millions USD en 2025 à 317,50 millions USD en 2026, pour atteindre 686,38 millions USD d'ici 2031, avec un CAGR de 16,67 % sur la période 2026-2031. La trajectoire de croissance est liée à la transition énergétique de l'Allemagne, où une pénétration accrue des énergies renouvelables pousse les services publics, les gestionnaires de bâtiments et les utilisateurs industriels à gérer l'offre et la demande avec une plus grande précision. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne bénéficie également de la nécessité d'équilibrer en temps réel des charges flexibles telles que les pompes à chaleur, la recharge de véhicules électriques et les actifs de stockage. Dans le même temps, le déploiement lent des systèmes de comptage intelligents limite la profondeur des données sur une partie du parc installé, ce qui maintient une qualité de prévision inégale dans certains cas d'usage. Les acheteurs privilégient de plus en plus les logiciels adaptatifs et les architectures système hybrides, car ils peuvent fonctionner avec l'infrastructure existante tout en prenant en charge des mises à jour continues des modèles. Le paysage concurrentiel reste modérément fragmenté, et la sélection des fournisseurs est de plus en plus déterminée par la fiabilité opérationnelle, la capacité d'intégration et l'aptitude à prendre en charge des environnements énergétiques soumis à de fortes contraintes réglementaires.

Principaux enseignements du rapport

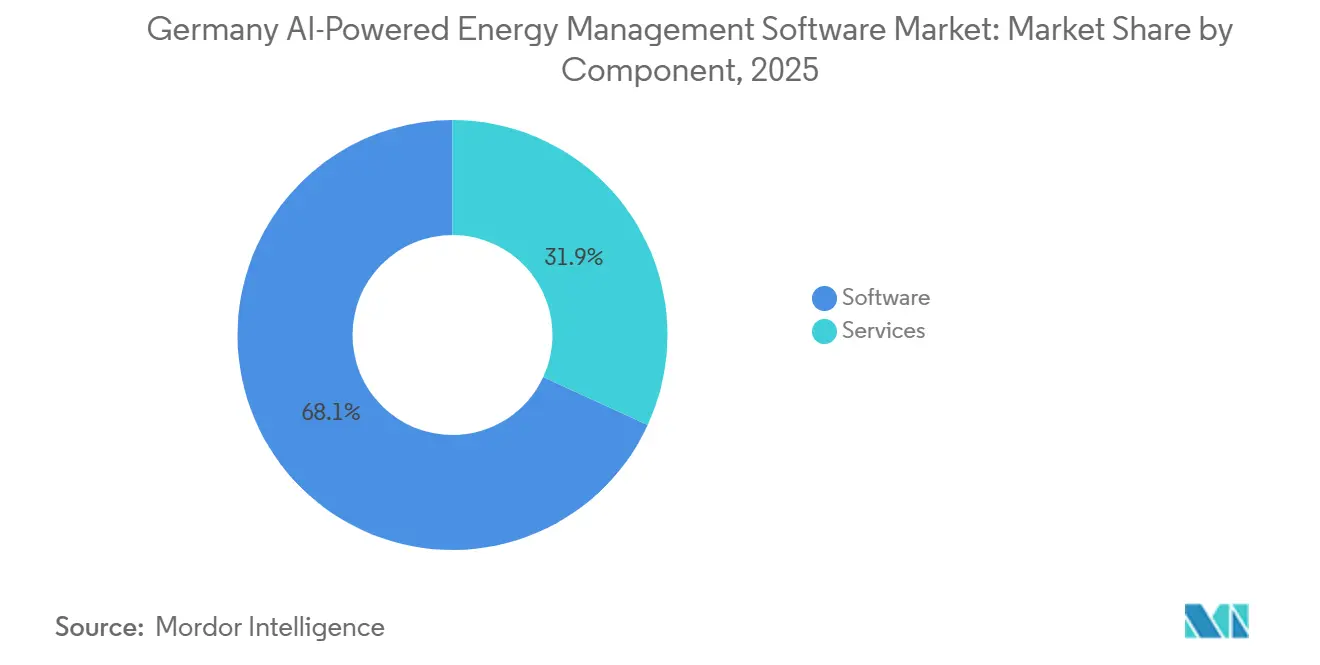

- Par composant, les logiciels représentaient 68,12 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne en 2025, tandis que les services devraient se développer à un CAGR de 18,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 52,04 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 18,97 % jusqu'en 2031.

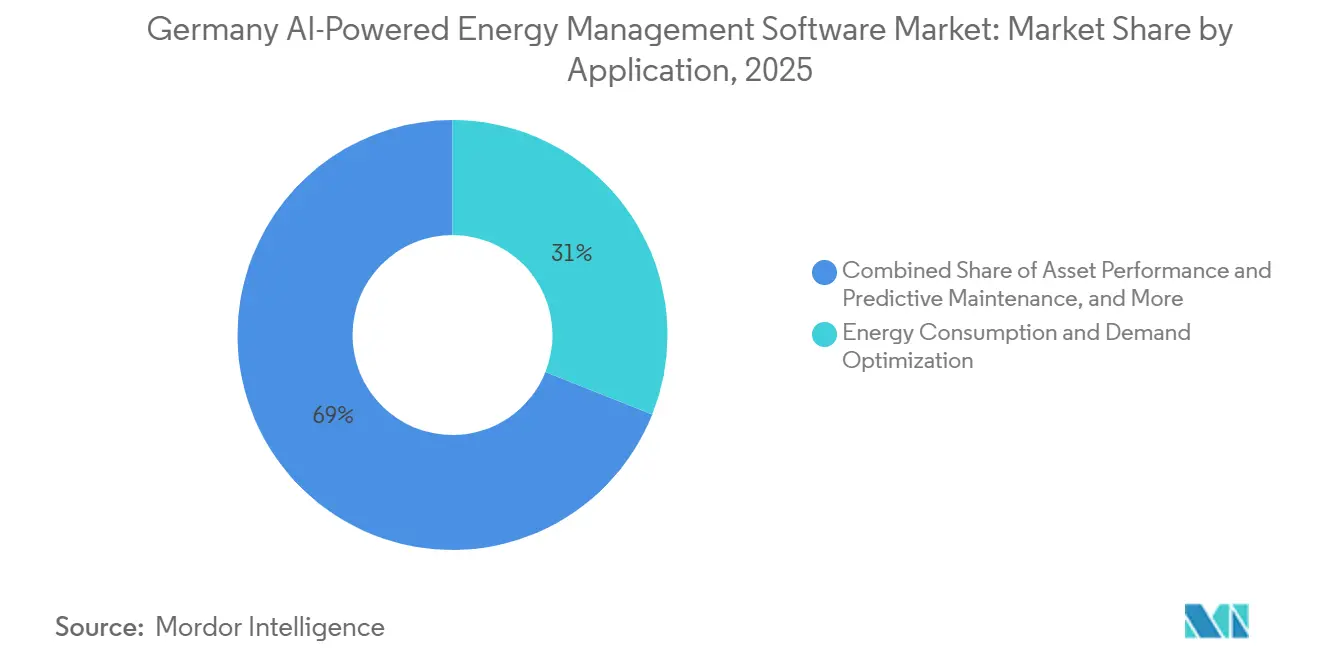

- Par application, la consommation d'énergie et la gestion de la demande représentaient 31,02 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne en 2025, tandis que la performance des actifs et la maintenance prédictive devraient croître à un CAGR de 21,12 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux détenaient une part de 39,17 % en 2025, tandis que les installations industrielles devraient croître à un CAGR de 20,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des exigences de flexibilité du réseau | +3.5% | À l'échelle nationale, particulièrement aigu dans les corridors industriels de Rhénanie-du-Nord-Westphalie et du Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Demande croissante de gestion de charge pilotée par l'IA | +3.0% | À l'échelle nationale, concentration urbaine commerciale et industrielle en Bavière, en Hesse et à Hambourg | Court terme (≤ 2 ans) |

| Expansion des programmes de rénovation des bâtiments intelligents | +2.5% | À l'échelle nationale, concentrée en Bavière et en Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Besoin croissant de conformité énergétique automatisée | +2.0% | À l'échelle nationale avec des répercussions au niveau de l'UE pour les opérateurs transfrontaliers | Moyen terme (2-4 ans) |

| Incitations des services publics pour les programmes de réponse à la demande | +1.5% | À l'échelle nationale, avec une adoption précoce dans les régions à forte proportion d'énergies renouvelables telles que le Schleswig-Holstein et la Bavière | Moyen terme (2-4 ans) |

| Adoption croissante de l'informatique orientée vers la périphérie | +1.2% | À l'échelle nationale, clusters industriels et opérateurs d'infrastructures critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des exigences de flexibilité du réseau

L'objectif de l'Allemagne de passer à 80 % d'électricité renouvelable d'ici 2030 et à une production d'électricité sans combustibles fossiles d'ici 2035 pousse les gestionnaires de réseau à s'appuyer sur des outils d'équilibrage numérique plus rapides.[1]Agence internationale de l'énergie, "Allemagne 2025 - Revue de politique énergétique," AIE, iea.org Le projet pilote Dena SET Pilot 4 a montré que le contrôle par IA de la flexibilité dans les bâtiments non résidentiels peut fonctionner avec des tarifs dynamiques et des charges de réseau variables dans un environnement d'exploitation réel.[2]Deutsche Energie-Agentur, "SET Pilot 4: KI-Basierte Steuerung Von Flexibilitäten Im Nichtwohngebäude," dena, dena.de Cela est important car les méthodes de contrôle manuelles ne peuvent pas suivre le rythme lorsque la production renouvelable, la demande des bâtiments et les charges flexibles évoluent sur de courts intervalles de temps. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne connaît donc une demande plus forte pour des plateformes capables de prévoir, de distribuer et d'optimiser avec un délai limité. Ce moteur est le plus puissant là où la densité de charge industrielle est élevée et où les besoins en stabilité du réseau sont plus immédiats.

Demande croissante de gestion de charge pilotée par l'IA

La consommation d'électricité commerciale et industrielle de l'Allemagne subit une pression supplémentaire due à l'électrification, ce qui accroît la valeur d'un contrôle de charge flexible et piloté par les données. Le projet pilote Dena a confirmé qu'un système de gestion de l'énergie par IA hybride cloud-périphérie peut répondre aux tarifs dynamiques et aux charges de réseau variables d'une manière qui correspond aux besoins opérationnels réels. C3 AI a également démontré, dans le cadre de déploiements énergétiques en entreprise, que les prévisions à haute fréquence peuvent combiner les signaux de charge et de prix au sein d'un environnement de décision unique. Les acheteurs considèrent désormais ces outils moins comme des analyses optionnelles et davantage comme un moyen de réduire l'exposition aux pics et d'améliorer le contrôle opérationnel. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne bénéficie de cette évolution, la gestion de la demande devenant une exigence opérationnelle quotidienne plutôt qu'un cas d'usage pilote.

Expansion des programmes de rénovation des bâtiments intelligents

L'Allemagne dispose d'un important parc de bâtiments occupés, dont beaucoup ont été construits avant 1990, ce qui fait des gains d'efficacité par la rénovation un élément central du contrôle futur de la demande énergétique. Le secteur du bâtiment représente également une part significative de la consommation finale d'énergie, de sorte que même de petites améliorations opérationnelles peuvent générer des économies substantielles à grande échelle. MeteoViva a déclaré en mai 2026 que sa solution de gestion de l'énergie des bâtiments alimentée par l'IA gérait déjà plus de 500 bâtiments couvrant 11,5 millions de m² dans 19 pays. Ce parc installé montre que le contrôle par IA axé sur la rénovation passe de projets pilotes isolés à des déploiements reproductibles sur des actifs en exploitation. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne bénéficie des rénovations, qui créent des besoins récurrents en matière d'intégration, de réglage, de surveillance et de support continu des performances.

Besoin croissant de conformité énergétique automatisée

À mesure que l'IA s'intègre plus profondément dans les opérations de réseau et de bâtiment, les acheteurs accordent davantage d'importance à une logique de contrôle traçable, à des enregistrements exploitables et à des sorties de rapports fiables. L'étude 2025 de la Commission européenne sur les réseaux intelligents a souligné que la confiance, la transparence et la gouvernance restent au cœur d'une adoption plus large de l'IA dans les systèmes électriques. Le projet pilote Dena a également montré que le contrôle par IA gagne en acceptation lorsque les flux de données, la logique tarifaire et les actions de contrôle peuvent être clairement suivis dans le cadre du processus opérationnel. Cela pousse le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne vers des fournisseurs capables d'associer l'optimisation à une documentation opérationnelle structurée. Il en résulte une demande plus forte pour des plateformes qui prennent en charge à la fois l'amélioration des performances et des enregistrements énergétiques prêts pour l'audit.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Données de bâtiments fragmentées et infrastructures héritées | -2.5% | À l'échelle nationale, disproportionné en Allemagne de l'Est et dans les services publics municipaux de taille moyenne | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -2.0% | À l'échelle nationale, élevé pour les opérateurs d'infrastructures critiques | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration et de gestion du changement | -1.5% | À l'échelle nationale, prononcé dans les segments des PME et des services publics municipaux | Moyen terme (2-4 ans) |

| Confiance limitée dans les systèmes de contrôle autonomes | -1.0% | À l'échelle nationale, friction la plus élevée dans les services publics dotés d'une culture opérationnelle héritée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Données de bâtiments fragmentées et infrastructures héritées

L'Allemagne a modifié le Messstellenbetriebsgesetz en février 2025 pour accélérer le déploiement des compteurs intelligents, ce qui a montré que le déploiement était encore en retard par rapport aux exigences de la transition énergétique. Dena a également identifié un déploiement plus rapide des compteurs intelligents comme l'une des conditions structurelles non résolues pour la mise à l'échelle du contrôle de flexibilité basé sur l'IA. Lorsque les bâtiments et les systèmes de services publics fonctionnent encore avec des enregistrements incomplets d'appareils, de compteurs et de contrôles, les modèles d'IA partent d'entrées plus faibles. Cela ralentit le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne, car les acheteurs veulent une preuve de performance avant d'étendre les déploiements à des portefeuilles plus anciens. Les infrastructures héritées restent donc un obstacle pratique même lorsque les conditions de demande à long terme sont favorables.

Préoccupations en matière de cybersécurité et de souveraineté des données

Les plateformes de contrôle de l'énergie dans les réseaux, les bâtiments et les sites industriels traitent des données opérationnelles que les acheteurs considèrent comme hautement sensibles. L'étude de la Commission européenne sur les réseaux intelligents a noté que la confiance, la gouvernance et la gestion sécurisée des données sont au cœur du déploiement plus large de l'IA dans les opérations de réseau. La conception du projet pilote Dena reposait sur une architecture hybride cloud-périphérie, reflétant la nécessité de maintenir certaines fonctions de contrôle proches de l'actif tout en tirant parti de capacités d'optimisation plus larges. Cela ajoute de la complexité, car les fournisseurs doivent démontrer une exploitation stable dans des environnements locaux et distants simultanément. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne est donc confronté à des cycles de qualification plus longs lorsque les services publics et les utilisateurs industriels recherchent une assurance plus forte du contrôle des données et de la résilience des systèmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles dominent la livraison dans tous les cas d'usage

Les logiciels ont capté 68,12 % du marché allemand des systèmes de gestion de l'énergie alimentés par l'IA en 2025, ce qui montre que les acheteurs privilégient les couches numériques adaptables plutôt que les cycles de remplacement pilotés par le matériel. La prédominance des logiciels est liée à leur capacité à fonctionner avec les environnements d'automatisation des bâtiments, les passerelles de compteurs intelligents et les environnements de contrôle des services publics existants, sans imposer une reconstruction complète des systèmes installés. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne favorise également les logiciels, car les modèles par abonnement peuvent mettre à jour la logique de prévision et d'optimisation à mesure que le mix de production et l'environnement tarifaire évoluent. Les services devraient se développer à un CAGR de 18,23 % jusqu'en 2031, car la mise en œuvre, le réentraînement des modèles, le support et le réglage opérationnel se poursuivent après le déploiement initial.

Ce segment est également façonné par l'abandon des outils à usage unique au profit de plateformes combinant prévision, surveillance, maintenance prédictive et réponse à la demande dans une seule couche opérationnelle. Les acheteurs des services publics, des bâtiments et des sites industriels cherchent à réduire la fragmentation des systèmes, ce qui soutient une adoption plus large des logiciels sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne. En janvier 2026, Itron a approfondi sa collaboration avec Microsoft et intégré la technologie d'IA générative dans le système d'exploitation Intelligent Edge Operating System, démontrant comment les grands fournisseurs élargissent leurs capacités logicielles sur leur base d'infrastructure installée. Les logiciels restent donc le segment d'ancrage, tandis que les services croissent plus rapidement à mesure que les déploiements deviennent plus complexes sur le plan opérationnel.

Par mode de déploiement : les configurations hybrides répondent aux besoins de contrôle en temps réel

Le déploiement basé sur le cloud détenait 52,04 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne en 2025, soutenu par une mise à l'échelle plus facile, une charge initiale moindre et un accès plus rapide aux outils d'IA mis à jour. Les configurations sur site restent importantes là où les opérateurs souhaitent un contrôle local plus strict sur les données opérationnelles et les chemins de décision au niveau du site.[3]Agence exécutive européenne pour le climat, les infrastructures et l'environnement, "Libérer le potentiel de l'IA et de l'IA générative dans les réseaux intelligents européens," Office des publications de l'Union européenne, europa.eu Le déploiement hybride devrait croître à un CAGR de 18,97 % jusqu'en 2031, car il combine la rapidité de réponse locale avec une optimisation plus large sur les actifs connectés. Cet équilibre est important sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne, où la réactivité du site et l'analyse centralisée ont toutes deux leur importance.

Le projet pilote Dena a fourni un point de référence pratique en utilisant une architecture hybride cloud-périphérie pour le contrôle de flexibilité basé sur l'IA dans un bâtiment non résidentiel. Le modèle fonctionne parce que les installations peuvent réagir rapidement sur site tout en utilisant des ensembles de données plus larges pour l'optimisation et l'apprentissage. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne évolue donc au-delà d'un simple choix entre cloud et sur site, vers des modèles de déploiement construits autour de la vitesse de contrôle, de l'auditabilité et de la profondeur d'intégration. Les fournisseurs capables de démontrer des flux de données clairs entre la périphérie et le cloud sont susceptibles de remporter davantage d'appels d'offres des services publics et des industriels.

Par application : le contrôle de la demande est en tête tandis que les usages prédictifs se développent plus rapidement

La consommation d'énergie et la gestion de la demande représentaient 31,02 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne en 2025, reflétant son rôle de premier point de déploiement pour de nombreux acheteurs. Cette application découle généralement d'un problème opérationnel clair : la nécessité de réduire le gaspillage d'énergie, de gérer les pics et de mieux répondre à l'évolution des conditions du réseau. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne connaît également une demande plus large pour la prévision des énergies renouvelables et la gestion des ressources énergétiques distribuées, à mesure que la pénétration accrue des renouvelables augmente la complexité de l'équilibrage. Cette évolution fait passer l'IA d'une planification périodique à un contrôle opérationnel quotidien pour les services publics et les grands consommateurs d'énergie.

La performance des actifs et la maintenance prédictive devraient croître à un CAGR de 21,12 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur ce marché. L'attrait réside dans le fait que la même pile de données utilisée pour le contrôle de l'énergie peut également détecter la dérive des équipements, soutenir la planification de la maintenance et améliorer la disponibilité des systèmes. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne s'étend également aux décisions de tarification, de distribution et autres décisions liées au négoce, à mesure que les actifs flexibles et les systèmes de stockage deviennent plus précieux sur les marchés de l'électricité dynamiques. Cette portée d'application élargie donne aux fournisseurs plus de marge pour se développer au sein des comptes clients existants une fois que le premier cas d'usage de gestion de l'énergie est prouvé.

Par utilisateur final : les bâtiments commerciaux sont en tête tandis que les installations industrielles gagnent en vitesse

Les bâtiments commerciaux détenaient 39,17 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. Cette avance reflète la combinaison d'une grande surface adressable, d'une pression plus forte pour améliorer l'efficacité opérationnelle et de la nécessité de disposer d'enregistrements énergétiques plus clairs au niveau du bâtiment. L'empreinte déclarée de meteoviva, avec plus de 500 bâtiments dans 19 pays, dont des sites de référence allemands majeurs, montre que les gestionnaires de bâtiments sont déjà prêts à déployer le contrôle par IA à grande échelle une fois le modèle éprouvé. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne a acquis une traction précoce dans ce segment, car les améliorations du contrôle peuvent être mesurées sur des portefeuilles et traduites en résultats opérationnels.

Les installations industrielles devraient croître à un CAGR de 20,50 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Les régions manufacturières à forte intensité énergétique de l'Allemagne font face à une pression plus forte pour moduler la demande, protéger les marges et opérer de manière plus flexible à mesure que les conditions du réseau évoluent. Les services publics restent stratégiquement importants sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne, car leur adoption affecte la qualité des données côté réseau et le rythme de l'expansion de la réponse à la demande. Les bâtiments résidentiels sont encore plus modestes en termes de revenus actuels, mais leur potentiel à long terme s'améliore à mesure que la disponibilité des compteurs intelligents s'étend et que le contrôle de l'énergie domestique connectée devient plus facile à déployer.[4]Bundesministerium Für Wirtschaft Und Energie, "Bundesrat Bestätigt Änderungen Für Schnelleren Smart-Meter-Rollout," Bundesministerium Für Wirtschaft Und Energie, bundeswirtschaftsministerium.de

Analyse géographique

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne s'élevait à 275,37 millions USD en 2025, et il est prévu qu'elle atteigne 686,38 millions USD d'ici 2031. L'Allemagne se distingue en tant que marché national unique, car sa transition énergétique, sa base industrielle et sa structure de services publics créent un schéma de demande distinct pour le contrôle de l'énergie piloté par l'IA. L'électricité renouvelable représentait plus de 60 % de la production nationale en 2024, soulignant la nécessité d'un meilleur équilibrage, de meilleures prévisions et d'une orchestration plus flexible des charges. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne est également façonné par un paysage de services publics très distribué, avec de nombreux opérateurs locaux gérant différentes vitesses d'approvisionnement et niveaux de maturité des systèmes. Ce mélange crée une forte demande, mais ralentit également la standardisation à l'échelle du pays. IEA.ORG

La Rhénanie-du-Nord-Westphalie et le Bade-Wurtemberg restent au cœur de la demande industrielle en raison de leur concentration d'activités automobiles, chimiques et de fabrication lourde. La Bavière est une autre zone de croissance importante, soutenue par un mélange d'activités technologiques industrielles et de déploiements majeurs dans des bâtiments commerciaux qui utilisent déjà des systèmes de contrôle basés sur l'IA. Hambourg et la Hesse soutiennent l'adoption commerciale, car les actifs denses de bureaux, de logistique et de services bénéficient d'une meilleure visibilité énergétique et d'un contrôle plus rapide. Les États de l'Est offrent également des possibilités d'optimisation du stockage et d'applications de contrôle liées aux renouvelables, là où les schémas de production et la charge locale sont moins équilibrés.

L'Allemagne est interconnectée avec 9 pays voisins, ce qui accroît la valeur de meilleures prévisions et d'une gestion plus flexible de l'électricité au sein d'un système électrique européen plus large. L'étude 2025 de la Commission européenne a identifié l'Allemagne comme l'un des principaux marchés nationaux pour le déploiement de l'intelligence de réseau par IA en Europe. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne récompense donc les fournisseurs capables de s'adapter aux conditions opérationnelles locales tout en prenant en charge la dynamique du système électrique régional. La connaissance locale de la mise en œuvre reste importante, car les structures des services publics, la qualité du parc immobilier et la maturité numérique varient encore selon les régions.

Paysage concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne reste modérément fragmenté, et aucun fournisseur ne détient une part dominante. Des fournisseurs mondiaux tels qu'Itron, C3.ai, Landis+Gyr, Siemens, ABB et Schneider Electric sont en concurrence avec des spécialistes d'origine allemande tels que meteoviva, gridX, Lumenaza, Tibber, Smappee et ZENNER International GmbH & Co. KG. Ce large champ signifie que la concurrence est répartie entre les services publics, les bâtiments commerciaux, les installations industrielles et les cas d'usage émergents liés à l'énergie distribuée. Les grands fournisseurs multinationaux entrent généralement avec des relations établies dans le domaine du comptage, du réseau ou de l'automatisation, qui leur ouvrent la voie vers des contrats plus importants. Les spécialistes basés en Allemagne se distinguent davantage par leur intégration localisée, la profondeur du contrôle au niveau du bâtiment et leur capacité à opérer dans des environnements d'exploitation nationaux.

En janvier 2026, Itron a approfondi sa collaboration avec Microsoft et intégré l'IA générative dans le système d'exploitation Intelligent Edge Operating System, renforçant sa couche logicielle pour les flux de données des services publics. En mars 2025, Itron et Microsoft avaient déjà ouvert l'accès en langage naturel aux données de réseau et de comptage, montrant une volonté claire de rendre les données énergétiques complexes plus faciles à utiliser pour les opérateurs. En mai 2025, Landis+Gyr a introduit le dispositif de commutation de charge L440 basé sur LTE pour les marchés EMEA, élargissant son portefeuille de flexibilité de réseau avec une alternative LTE conforme aux normes IoT à ses solutions G3-PLC, permettant la gestion de charge en temps réel pour les fournisseurs d'énergie et les opérateurs de réseau à travers les réseaux de services publics européens. Ces mouvements montrent que les grands fournisseurs cherchent à intégrer les services de comptage, de contrôle et d'IA au sein d'une pile client unique.

En mai 2026, Bregal Milestone a réalisé un investissement de croissance majoritaire dans Meteoviva, ce qui a apporté un soutien financier à un fournisseur gérant déjà plus de 500 bâtiments et 11,5 millions de m² dans 19 pays. En avril 2026, ZENNER a annoncé que son réseau LoRaWAN avait atteint 11 millions de capteurs actifs, ce qui renforce la couche de surveillance et de données sur laquelle les solutions de gestion de l'énergie peuvent s'appuyer. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne offre encore des possibilités de croissance dans les services publics municipaux et les sites industriels de taille moyenne, où les travaux d'intégration des systèmes hérités et la capacité d'approvisionnement limitée ralentissent souvent l'adoption plus que la demande ne le fait. Les fournisseurs qui combinent des données opérationnelles éprouvées, un support de déploiement pratique et une conception de système flexible sont susceptibles de rester mieux positionnés à mesure que l'adoption s'élargit.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne

ecoplanet GmbH

BrainBox AI Inc.

Bidgely, Inc.

AutoGrid Systems, Inc.

Verdigris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Bregal Milestone a réalisé un investissement de croissance majoritaire dans meteoviva GmbH, Aix-la-Chapelle, un fournisseur de gestion de l'énergie des bâtiments alimenté par l'IA gérant plus de 500 bâtiments couvrant 11,5 millions de m² dans 19 pays. L'opération finance l'accélération de l'expansion européenne et la poursuite des investissements dans la feuille de route de contrôle autonome et d'IA de meteoviva. meteoviva est le premier fournisseur de sa catégorie certifié par le Conseil allemand du bâtiment durable (DGNB).

- Avril 2026 : Le réseau LoRaWAN du groupe Minol-ZENNER de ZENNER International GmbH & Co. KG a atteint 11 millions de capteurs actifs, contre 10 millions en septembre 2025, alors que l'entreprise accélérait son déploiement national de surveillance intelligente de l'eau et de l'énergie, visant un déploiement complet de la solution Smart Water d'ici fin 2026.

- Janvier 2026 : Itron a approfondi sa collaboration en matière d'IA avec Microsoft, intégrant la technologie d'IA générative Copilot de Microsoft dans le système d'exploitation Itron Intelligent Edge Operating System (IEOS) pour permettre des requêtes en langage naturel pour les fonctions de science des données des services publics, élargissant une collaboration initialement lancée en mars 2025.

- Mai 2025 : Landis+Gyr a introduit le dispositif de commutation de charge L440 basé sur LTE pour les marchés EMEA, élargissant son portefeuille de flexibilité de réseau avec une alternative LTE conforme aux normes IoT à ses solutions G3-PLC, permettant la gestion de charge en temps réel pour les fournisseurs d'énergie et les opérateurs de réseau à travers les réseaux de services publics européens.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne est segmenté par composant (logiciels, services), mode de déploiement (basé sur le cloud, sur site, hybride), application (consommation d'énergie, performance des actifs, réseau intelligent, prévision des énergies renouvelables, négoce d'énergie) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles, bâtiments résidentiels). Les prévisions du marché sont exprimées en valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Consommation d'énergie et optimisation de la demande |

| Performance des actifs et maintenance prédictive |

| Réseau intelligent et gestion des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Consommation d'énergie et optimisation de la demande |

| Performance des actifs et maintenance prédictive | |

| Réseau intelligent et gestion des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne ?

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Allemagne devrait passer de 317,50 millions USD en 2026 à 686,38 millions USD d'ici 2031, à un CAGR de 16,67 % sur la période 2026-2031.

Quel composant est en tête de l'adoption dans les logiciels de gestion de l'énergie alimentés par l'IA en Allemagne ?

Les logiciels étaient en tête avec une part de 68,12 % en 2025, car les acheteurs préfèrent des plateformes adaptables qui fonctionnent avec l'infrastructure existante et permettent des mises à jour continues des modèles.

Quel modèle de déploiement connaît la croissance la plus rapide en Allemagne ?

Le déploiement hybride est le modèle à la croissance la plus rapide, avec un CAGR de 18,97 % jusqu'en 2031, car il combine la rapidité de réponse locale avec une optimisation plus large basée sur le cloud.

Quel est le plus grand domaine d'application dans ce secteur ?

La consommation d'énergie et la gestion de la demande constituaient la plus grande application en 2025, avec une part de 31,02 %, car c'est généralement le premier cas d'usage adopté par les acheteurs.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les installations industrielles devraient croître à un CAGR de 20,50 % jusqu'en 2031, soutenues par une pression croissante pour gérer la demande de pointe et opérer de manière plus flexible.

Qu'est-ce qui ralentit l'adoption plus large à travers l'Allemagne ?

Le déploiement lent des compteurs intelligents, les données de bâtiments fragmentées, les systèmes hérités et les cycles de qualification plus longs liés à la gestion sécurisée des données limitent encore une montée en puissance plus rapide.

Dernière mise à jour de la page le: