Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

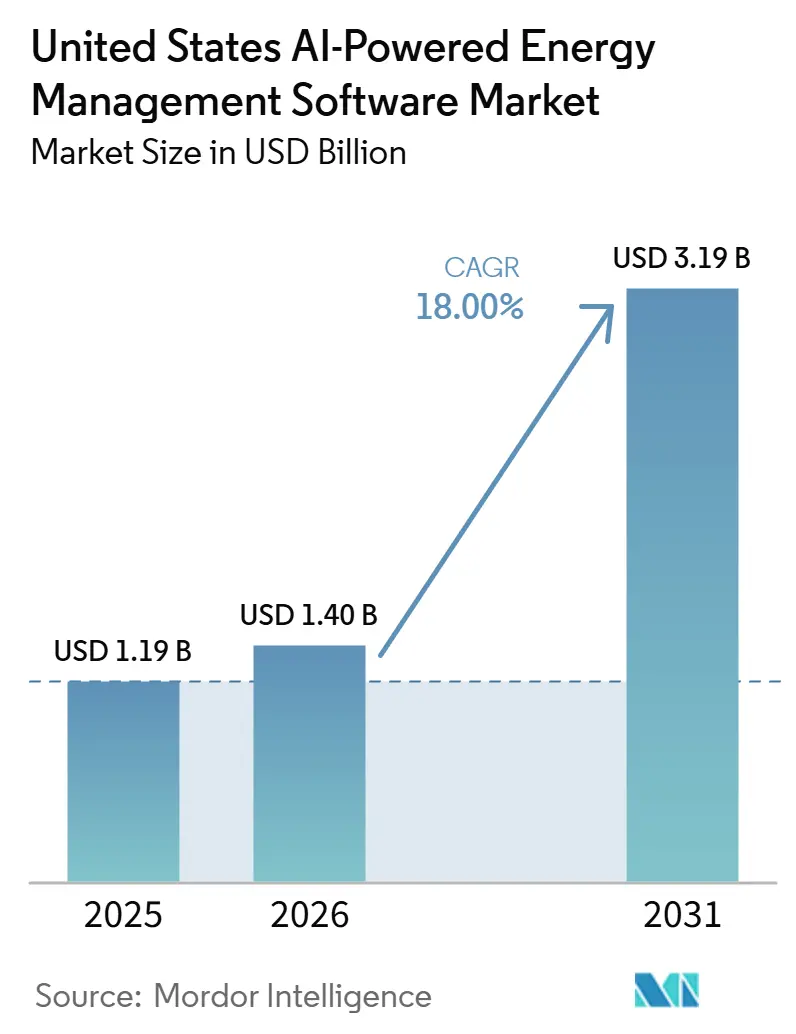

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA aux États-Unis par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis était évaluée à 1,19 milliard USD en 2025 et devrait croître de 1,40 milliard USD en 2026 pour atteindre 3,19 milliards USD d'ici 2031, à un CAGR de 18,00 % durant la période de prévision 2026 à 2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis évolue d'un achat logiciel discrétionnaire vers un outil opérationnel, car les coûts de l'électricité sont restés élevés en 2025, la demande en énergie des centres de données a continué d'augmenter et les propriétaires de bâtiments ont fait face à des exigences de conformité plus larges en matière de consommation d'énergie et de reporting des émissions. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis bénéficie également des programmes de modernisation du réseau des services publics qui nécessitent une meilleure visibilité de la demande au niveau du client et de la connectivité cloud qui facilite la surveillance multi-sites pour les grands portefeuilles. L'activité concurrentielle est centrée sur l'expansion des plateformes, les acquisitions et les partenariats, les grands acteurs établis ajoutant des capacités d'IA à leurs bases d'automatisation installées et les fournisseurs spécialisés proposant des analyses plus approfondies pour les services publics et les clients commerciaux multi-sites. L'opportunité la plus claire à court terme concerne les opérateurs de portefeuilles qui ont besoin d'une optimisation continue, d'un reporting carbone et d'une flexibilité automatisée sur de nombreux sites, en particulier là où la pression réglementaire et les coûts de l'énergie sont tous deux en hausse. Dans le même temps, le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis est encore confronté à un déploiement plus lent dans les installations plus anciennes, car les systèmes de contrôle hérités, les exigences en matière de cybersécurité et le manque de talents en mise en œuvre peuvent retarder le déploiement complet même lorsque les conditions de la demande sont favorables.

Points Clés du Rapport

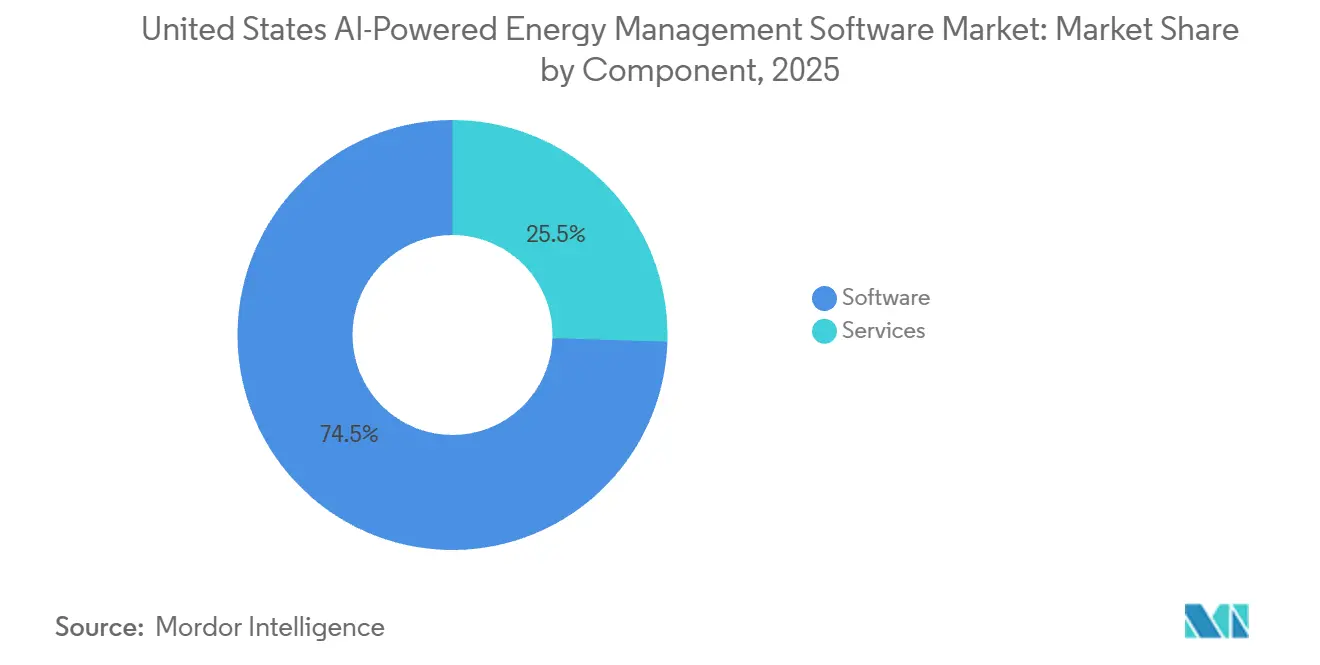

- Par composant, les logiciels ont dominé avec une part de 74,50 % du marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis en 2025, tandis que les services ont enregistré le CAGR projeté le plus élevé à 20,80 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud détenaient une part de 58,20 % en 2025, et ont également affiché le CAGR le plus rapide à 21,10 % jusqu'en 2031.

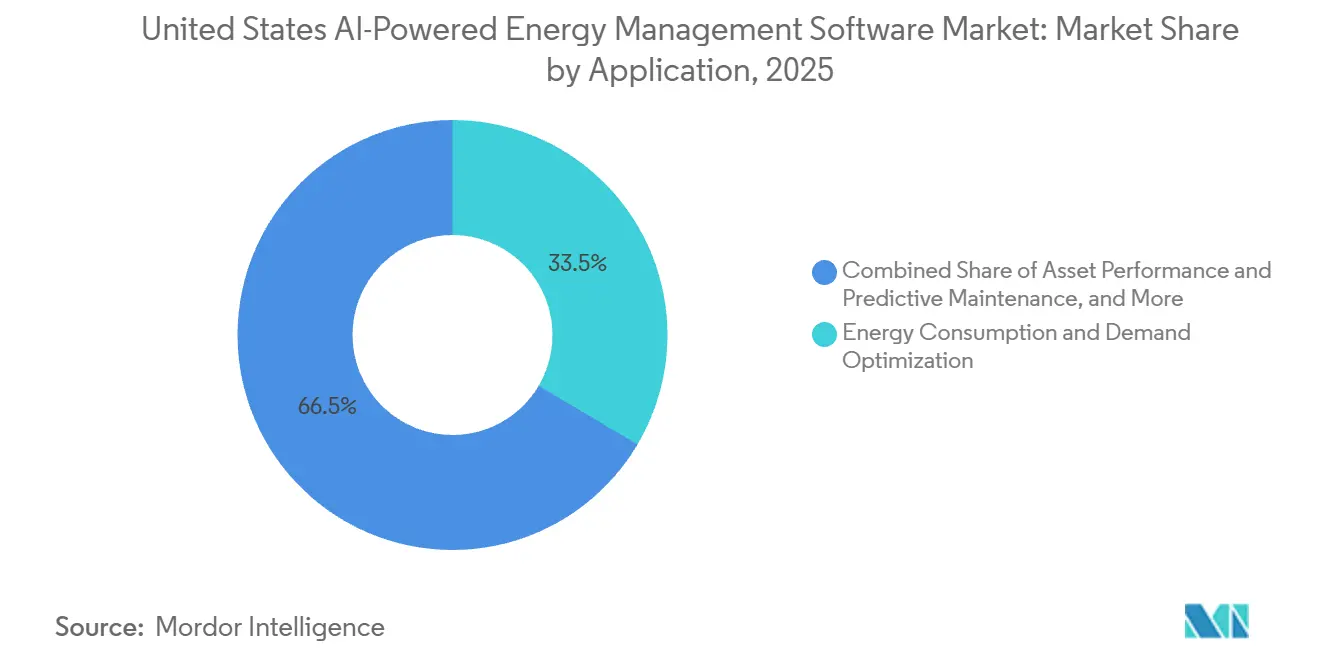

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait une part de 33,50 % en 2025, tandis que la prévision et l'intégration des énergies renouvelables progresse à un CAGR de 21,80 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 36,50 % du marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis en 2025, tandis que les bâtiments résidentiels ont enregistré le CAGR projeté le plus élevé à 21,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Numérisation rapide des données des services publics et programmes de modernisation du réseau | +3.5% | National, avec l'impact à court terme le plus fort dans les territoires Mid-Atlantique, Texas et Midwest ISO | Court terme (≤ 2 ans) |

| Objectifs fédéraux et étatiques de décarbonisation pour les bâtiments commerciaux et l'industrie | +3.0% | National, avec une traction précoce en Californie, Massachusetts, Colorado, Washington, Maryland et Oregon | Moyen terme (2-4 ans) |

| Réduction de la pointe de demande activée par l'IA et flexibilité automatisée de la charge | +2.8% | National, avec un impact concentré dans les marchés organisés PJM, ERCOT, MISO et CAISO | Court terme (≤ 2 ans) |

| Intégration native au cloud avec les systèmes BMS, EMS et IoT existants | +2.3% | National, adoption la plus forte à New York, Chicago, Dallas et San Francisco | Moyen terme (2-4 ans) |

| Pression du reporting carbone au niveau du portefeuille de la part des acheteurs d'entreprise | +1.8% | National, accéléré dans les États avec des calendriers actifs de divulgation climatique | Moyen terme (2-4 ans) |

| Intensité énergétique des centres de données et besoins d'optimisation continue | +1.6% | Virginie du Nord, Texas, Arizona, Géorgie, Iowa et marchés secondaires émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation rapide des données des services publics et programmes de modernisation du réseau

Les services publics développent des programmes de réseau numérique en même temps que les grandes charges provenant de l'infrastructure d'IA deviennent plus difficiles à gérer avec les anciens modèles opérationnels. Le Département américain de l'Énergie a déclaré en 2024 que la consommation d'électricité des centres de données nationaux devrait doubler ou tripler d'ici 2028 et atteindre 325 TWh à 580 TWh, ce qui accroît le besoin d'une meilleure surveillance et d'un meilleur contrôle à la fois du réseau et des actifs des clients.[1]Département américain de l'Énergie, "Le DOE publie un nouveau rapport évaluant l'augmentation de la demande en électricité des centres de données," Département américain de l'Énergie, energy.gov GridPoint a indiqué que les services publics ont déposé des demandes d'augmentation de tarifs cumulées de 18,2 milliards USD en 2025 pour soutenir l'investissement dans le réseau, ce qui soutient la demande de logiciels capables de transformer les données d'intervalle et les signaux opérationnels en flexibilité de charge. Le Laboratoire national d'Argonne a introduit GridMind en 2026 en tant que co-pilote IA pour les opérateurs de systèmes électriques, ce qui montre que l'adoption de l'IA côté services publics passe du concept à l'utilisation opérationnelle. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, ce changement est important car les services publics qui modernisent leurs propres environnements de contrôle créent également une demande pour des logiciels côté client capables de répondre aux conditions du réseau en temps réel.

Objectifs fédéraux et étatiques de décarbonisation pour les bâtiments commerciaux et l'industrie

Les normes de performance des bâtiments élargissent la charge de conformité pour les propriétaires de biens commerciaux et intègrent la surveillance continue dans les opérations courantes. L'Institut pour la Transformation du Marché a rapporté qu'en 2025, 4 États et au moins 9 juridictions locales avaient adopté des normes de performance des bâtiments, tandis qu'environ 30 gouvernements supplémentaires s'étaient engagés à les adopter. L'État de Washington a promulgué le projet de loi 1543 en 2025, et Evanston, Illinois, a adopté son Ordonnance sur les Bâtiments Sains en 2025, étendant la pression politique au-delà des plus grandes villes côtières. Ces règles créent un besoin récurrent de mesure, de reporting et d'ajustement opérationnel plutôt qu'un simple exercice d'évaluation comparative ponctuel. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, cela rend les plateformes par abonnement plus utiles que les outils d'audit périodiques pour les propriétaires gérant de grands portefeuilles de bâtiments.

Réduction de la pointe de demande activée par l'IA et flexibilité automatisée de la charge

La flexibilité de la demande devient plus précieuse car les opérateurs de réseau et les clients commerciaux ont tous deux besoin d'une réponse plus rapide lors des périodes de forte tension. Constellation Energy et GridBeyond ont lancé un programme de réponse à la demande alimenté par l'IA dans l'interconnexion PJM en juillet 2025, utilisant des données de réseau en temps réel et un contrôle automatisé de la charge par sous-compteur pour les clients professionnels. En février 2026, CPower, Bentaus et Supermicro ont démontré que les charges de travail de calcul IA fonctionnant sur des serveurs Supermicro avec des GPU NVIDIA B200 pouvaient réduire la consommation d'électricité jusqu'à 75 % lors d'événements de tension sur le réseau tout en maintenant les accords de niveau de service. Ce résultat étend le cas d'usage au-delà de la simple gestion des factures et vers le soutien de capacité pour les actifs à forte charge tels que les centres de données IA. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis bénéficie de ce changement car la valeur des logiciels est liée plus directement à la répartition, à l'automatisation et à la participation au réseau liée aux revenus.

Intégration native au cloud avec les systèmes BMS, EMS et IoT existants

L'intégration s'améliore car les fournisseurs relient la technologie opérationnelle, les systèmes d'entreprise et les contrôles au niveau des sites via des architectures cloud et de périphérie. Honeywell et Tata Consultancy Services ont formalisé une collaboration en février 2026 pour construire une base unifiée OT vers IT avec Honeywell Forge pour les bâtiments et les installations industrielles.[2]Honeywell International, "Honeywell et TCS collaborent pour améliorer les opérations autonomes pour les bâtiments et les industries avec l'IA," Honeywell, honeywell.com Stem et Nuvation Energy ont conclu un partenariat en avril 2026 pour connecter le système de gestion de l'énergie PowerTrack au système de gestion de batterie de Nuvation dans une configuration de contrôle cloud vers périphérie. Ces initiatives réduisent l'effort nécessaire pour intégrer la coordination des services publics, la gestion des batteries et le contrôle au niveau des bâtiments dans une seule couche opérationnelle. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, une intégration plus facile favorise une adoption plus large parmi les acheteurs de taille moyenne qui trouvaient auparavant la connectivité personnalisée trop coûteuse ou trop lente.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé d'intégration des sites existants avec les systèmes OT hérités et les contrôles de bâtiments | -2.3% | National, le plus aigu dans les zones industrielles du Midwest et du Sud-Est et dans le parc commercial d'avant 2000 dans les grandes métropoles | Moyen terme (2-4 ans) |

| Charge de conformité en matière de cybersécurité et d'infrastructures critiques | -2.0% | National, renforcé dans les périmètres du système électrique en vrac sous la juridiction NERC CIP et dans les environnements OT adjacents au cloud | Moyen terme (2-4 ans) |

| Fragmentation des données énergétiques entre les sites, les services publics et les fournisseurs | -1.5% | National, le plus aigu dans les portefeuilles d'entreprises multi-États avec des environnements de données de services publics hétérogènes | Long terme (≥ 4 ans) |

| Pénurie de talents en mise en œuvre de l'IA, des contrôles et de la gestion de l'énergie | -1.2% | National, concentré dans les marchés métropolitains de niveau 2 et niveau 3 en dehors des principaux pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration des sites existants avec les systèmes OT hérités et les contrôles de bâtiments

L'intégration des sites existants reste un frein majeur au déploiement, en particulier dans les sites commerciaux et industriels plus anciens. De nombreuses installations fonctionnent encore avec des systèmes d'automatisation propriétaires qui nécessitent des passerelles, des intergiciels et une ingénierie personnalisée avant que les outils d'IA puissent ingérer et utiliser les données. Le coût est plus élevé lorsque les opérateurs de bâtiments ne peuvent pas accepter de longues fenêtres de maintenance ou des temps d'arrêt lors des travaux sur les systèmes de contrôle. Le problème devient plus difficile dans les portefeuilles multi-sites car les données d'intervalle des services publics, les formats de facturation et les structures de tarification de la demande varient encore selon les territoires de service. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, cela maintient une adoption plus rapide parmi les acheteurs d'entreprise techniquement sophistiqués que parmi les propriétaires plus petits disposant de ressources internes limitées.

Charge de conformité en matière de cybersécurité et d'infrastructures critiques

La conformité en matière de cybersécurité ajoute des coûts, des cycles d'approvisionnement plus longs et des limites de conception pour les fournisseurs desservant les services publics et les clients d'infrastructures critiques. La Commission fédérale de réglementation de l'énergie a approuvé la norme NERC CIP-015-1 en juin 2025, exigeant une surveillance de la sécurité du réseau interne pour les systèmes cybernétiques du système électrique en vrac de taille moyenne et grande avec une connectivité routable externe, et les entités à impact élevé et moyen doivent atteindre la pleine conformité d'ici le 1er octobre 2028. Cela signifie que les fournisseurs ont besoin de pistes d'audit plus solides, de bases de configuration plus claires et de choix d'architecture qui résistent à un examen formel de conformité. Les petites entreprises peuvent avoir plus de difficultés à absorber la charge car le travail de conformité entre en concurrence avec le développement de produits et la livraison aux clients. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, le résultat est un déploiement plus lent dans les environnements de services publics réglementés, même lorsque le besoin opérationnel d'IA est clair.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : la croissance des services signale un changement vers la maturité de la plateforme

Les logiciels représentaient 74,50 % du mix de segments en 2025, tandis que les services devraient se développer à un CAGR de 20,80 % jusqu'en 2031. Cette répartition montre que le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis tire encore la majeure partie de ses revenus de la couche de plateforme principale, mais la croissance se déplace vers la mise en œuvre et le support post-déploiement. Les acheteurs demandent plus que des tableaux de bord car l'intégration, l'optimisation et le reporting affectent désormais les économies réalisées et les résultats de conformité. Cela rend les services professionnels et gérés plus centraux dans la stratégie des fournisseurs que dans les phases antérieures d'adoption.

L'opportunité dans les services comprend l'intégration de systèmes, l'ajustement des modèles d'IA, la surveillance continue des performances et le support au reporting carbone. Dans le secteur des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, cela reflète un passage de la simple acquisition de logiciels à des engagements axés sur les résultats qui restent actifs après l'installation. Le lancement en 2025 par Bidgely de UtilityAI Pro sur les environnements AWS, Snowflake et Databricks soutient cette direction car il permet aux services publics d'exécuter des modèles propriétaires dans leurs propres environnements de données tout en s'appuyant sur l'expertise des fournisseurs. Alors que les propriétaires de bâtiments font face à des besoins récurrents de conformité et d'optimisation, les fournisseurs disposant d'une solide capacité de prestation de services peuvent maintenir des relations plus longtemps et défendre les prix plus efficacement.

Par mode de déploiement : les plateformes cloud dominent, les architectures hybrides gagnent en importance stratégique

Le déploiement basé sur le cloud détenait 58,20 % du marché en 2025 et affiche également le CAGR projeté le plus rapide à 21,10 % jusqu'en 2031. Ce leadership reflète l'avantage de l'ingestion de données en temps réel, des mises à jour centralisées et de l'évaluation comparative sur des portefeuilles multi-sites. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis a favorisé les plateformes cloud car les grands utilisateurs ont besoin d'une vue opérationnelle unique sur les bâtiments, les appareils et les interfaces des services publics. Cela est particulièrement utile lorsque les entreprises gèrent de nombreux sites avec des profils de demande et des obligations de conformité différents.

Les déploiements sur site restent importants dans les environnements industriels et des services publics où l'exposition directe au cloud reste limitée par la politique opérationnelle ou la conception de la sécurité. Les modèles hybrides gagnent en importance car ils permettent des contrôles sensibles à la latence en périphérie tout en envoyant les données du portefeuille vers le cloud pour l'analyse et le reporting. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis ne se dirige donc pas vers le cloud de manière simple, mais vers des choix d'architecture qui correspondent aux besoins de risque et de contrôle au niveau du site. Les fournisseurs qui prennent en charge des modèles de déploiement flexibles sont mieux positionnés pour servir les services publics, les installations critiques et les grandes entreprises avec des bases d'actifs mixtes. Les architectures hybrides sont également renforcées par des partenariats entre fournisseurs qui connectent les capacités de périphérie et de cloud. La collaboration de Honeywell en 2026 avec Tata Consultancy Services pointe vers une convergence plus large OT et IT pour les opérations autonomes.

Par application : l'optimisation de la demande ancre les revenus tandis que l'intégration des énergies renouvelables s'accélère

L'optimisation de la consommation d'énergie et de la demande représentait 33,50 % du mix d'applications en 2025, tandis que la prévision et l'intégration des énergies renouvelables devrait croître à un CAGR de 21,80 % jusqu'en 2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis tire encore la majeure partie des revenus d'application de la réduction des factures et de la gestion de la charge car ces avantages sont plus faciles à mesurer et à approuver en interne. L'optimisation de la demande reste l'ancre pour une adoption large parmi les services publics, les portefeuilles commerciaux et les sites industriels. Dans le même temps, l'intégration des énergies renouvelables progresse plus rapidement car les conditions opérationnelles deviennent plus difficiles à gérer avec des calendriers fixes et des méthodes de prévision statiques.

Nature Communications a publié en 2026 une recherche montrant que les méthodes de prévision probabiliste à l'horizon du lendemain peuvent réduire le délestage des énergies renouvelables et améliorer l'optimisation des services auxiliaires lorsqu'elles sont intégrées dans des plateformes de gestion de l'énergie.[3]Nature Communications, "Prévision probabiliste à l'horizon du lendemain de l'énergie renouvelable au niveau du système et de la demande en électricité," Nature Communications, nature.com Cela soutient une demande plus forte pour des logiciels capables de relier la qualité des prévisions aux choix de répartition et d'approvisionnement. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis s'élargit donc des applications axées sur l'efficacité vers la coordination entre la production variable, la planification des réserves et les opérations en temps réel. Cela est particulièrement pertinent là où la pénétration des énergies renouvelables augmente et où les opérateurs de systèmes ont besoin de plus de confiance dans les décisions d'équilibrage à court terme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics dominent le portefeuille, la courbe d'adoption résidentielle se redresse

Les services publics détenaient 36,50 % de la base d'utilisateurs finaux en 2025, tandis que les bâtiments résidentiels devraient croître à un CAGR de 21,50 % jusqu'en 2031. Cela fait des services publics les plus grands acheteurs institutionnels dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, tandis que la croissance la plus rapide se déplace vers le segment résidentiel. Les services publics dominent car ils investissent dans la numérisation du réseau, la gestion des ressources distribuées et la réponse à la demande à grande échelle. Ils agissent également comme un canal de distribution qui peut étendre l'utilisation des logiciels dans les programmes clients en aval.

Les bâtiments commerciaux et les installations industrielles restent de grands centres de demande car ils font face à une pression directe liée à la gestion des coûts énergétiques, à la continuité opérationnelle et au reporting carbone au niveau des bâtiments. La croissance résidentielle augmente car les compteurs intelligents, l'électrification des logements et les programmes de charge flexible créent un marché plus actif pour l'optimisation de l'énergie à domicile. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis présente donc une structure à deux niveaux dans laquelle les services publics achètent pour les besoins du système et contribuent également à activer la participation côté client. Ce schéma renforce la demande de logiciels à la fois pour les cas d'usage centralisés et distribués.

Analyse Géographique

Le Nord-Est est la poche régionale la plus mature au sein du marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis car la pression réglementaire, les coûts de l'énergie et la demande institutionnelle sont tous forts dans la même géographie. Le Massachusetts, New York, le New Jersey et le Connecticut ont superposé des règles d'évaluation comparative des bâtiments, des objectifs d'émissions et des structures de réponse à la demande qui soutiennent l'utilisation continue des logiciels. L'Institut pour la Transformation du Marché a noté que Newton, Massachusetts, a adopté son Ordonnance sur la Réduction et la Divulgation des Émissions des Bâtiments en décembre 2024, couvrant 385 bâtiments commerciaux sur 25,3 millions de pieds carrés.[4]Institut pour la Transformation du Marché, "Perspectives des politiques de bâtiments 2025, des villes plus nombreuses et plus petites adoptent encore des normes de performance des bâtiments," Institut pour la Transformation du Marché, imt.org La même source a noté que Clayton, Missouri, a adopté une ordonnance d'évaluation comparative en février 2025, ce qui montre que la diffusion des politiques n'est pas limitée aux plus grandes villes côtières.

Cette densité de politiques soutient une demande plus forte de la part des propriétaires de bâtiments qui ont besoin de reporting, d'optimisation et de suivi de la conformité de manière continue. Elle convient également aux grands portefeuilles dans la finance, la santé et l'éducation car ces utilisateurs ont souvent besoin d'un reporting standardisé sur de nombreux sites. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, le Nord-Est se distingue non pas en raison d'un seul déclencheur, mais parce que la réglementation et l'économie opérationnelle se renforcent mutuellement. Cette combinaison tend à favoriser une adoption plus précoce de suites logicielles plus larges plutôt que d'outils de surveillance autonomes. La région reste donc importante pour les fournisseurs qui vendent des fonctionnalités de gestion carbone, énergétique et opérationnelle à l'échelle du portefeuille.

Le Texas et la région Centre-Sud offrent le cas d'expansion à court terme le plus fort dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis car la croissance de la demande est tirée par de nouvelles charges plutôt que par la seule réglementation. L'augmentation des besoins en énergie des centres de données resserre le besoin d'optimisation en temps réel, de flexibilité et de contrôle au niveau des sites dans l'empreinte ERCOT. Dans cette géographie, la valeur des logiciels est étroitement liée à la disponibilité, à la gestion des pointes et à la capacité à répondre rapidement aux conditions du réseau. Cela rend le cas d'achat immédiat pour les opérateurs industriels à forte charge et les installations technologiques. Les États de l'Ouest forment une autre poche de croissance, menée par la poussée de la Californie vers des opérations de réseau activées par l'IA. La Californie a annoncé un projet pilote en juillet 2025 utilisant la plateforme Genie AI d'OATI pour la gestion des pannes, ce qui indique une acceptation plus forte côté services publics de l'IA dans les flux de travail du réseau en direct.

Paysage Concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis est modérément concentré, avec un groupe de tête composé de grandes entreprises mondiales de technologie du bâtiment et de l'énergie et un champ plus large de spécialistes axés sur l'IA. Schneider Electric, Siemens, Johnson Controls International, Honeywell International, ABB, Emerson Electric et Trane Technologies bénéficient de longues relations clients, de piles d'automatisation intégrées et de vastes réseaux de services. Ces acteurs établis peuvent superposer des logiciels d'IA sur les équipements installés et les systèmes de gestion des bâtiments, ce qui réduit la friction d'acquisition de comptes. Cet avantage reste important dans les grands environnements commerciaux, industriels et des services publics où les acheteurs préfèrent moins de points d'intégration.

L'activité stratégique montre que les grands fournisseurs achètent ou s'associent pour acquérir des capacités d'IA plutôt que de développer chaque fonction en interne. Johnson Controls a acquis Nantum AI en avril 2026 pour ajouter des algorithmes d'optimisation CVC et d'énergie des bâtiments à sa plateforme OpenBlue. Trane Technologies a finalisé son acquisition de BrainBox AI en janvier 2025, intégrant des contrôles CVC autonomes et une technologie de bâtiment à IA générative dans son portefeuille. Schneider Electric et Kraken ont annoncé un partenariat en juin 2026 pour connecter EcoStruxure DERMS à la plateforme d'orchestration de la flexibilité côté demande de Kraken, ce qui montre une évolution plus large vers une coordination de bout en bout du réseau et des clients. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis, ces initiatives réduisent l'écart entre les logiciels d'énergie, les logiciels de réseau et les contrôles de bâtiments.

Une demande d'espace blanc existe encore dans le segment des bâtiments commerciaux de taille moyenne, où les acheteurs sont trop grands pour ignorer les besoins de conformité mais trop petits pour certaines solutions à prix d'entreprise. Une autre opportunité subsiste dans la flexibilité de l'alimentation des centres de données, où les logiciels doivent fonctionner plus près des charges de calcul IA à haute densité et des événements rapides du réseau. Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis est donc concurrentiel, mais il n'est pas stabilisé sur tous les cas d'usage. La profondeur des produits en matière d'intégration des contrôles, de flexibilité de la demande et d'orchestration au niveau des sites devient plus importante que la seule analyse autonome.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA aux États-Unis

GridPoint, Inc.

Bidgely, Inc.

Uplight, Inc.

EnergyCAP, LLC

BrainBox AI Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : EnergyCAP a lancé Watts Chat, la première capacité d'IA générative construite sur son moteur Watts AI, offrant un accès en langage naturel aux données de services publics de qualité financière pour les équipes chargées de l'énergie, de la durabilité et des finances. Cette version marque l'entrée d'EnergyCAP dans l'IA agentique pour la gestion de l'énergie et est disponible pour tous les clients existants sans coût de licence supplémentaire.

- Juin 2026 : Schneider Electric et Kraken ont annoncé un partenariat pour combiner EcoStruxure DERMS avec la plateforme d'orchestration de la flexibilité côté demande de Kraken. La collaboration permet aux opérateurs de systèmes de distribution et aux services publics de prévoir les congestions, de surveiller les conditions du réseau et de déplacer la demande d'électricité en temps réel, visant une interconnexion de charge plus rapide sans construction d'infrastructure supplémentaire.

- Mai 2026 : Uplight et The Brattle Group ont publié une recherche démontrant qu'une stratégie de pile de demande intégrée pourrait augmenter la capacité flexible d'un service public représentatif de 146 MW à 235 MW d'ici 2030, soit un gain de 60 %, grâce à des programmes coordonnés de réponse à la demande, d'efficacité énergétique et de tarification en fonction de l'heure d'utilisation.

- Avril 2026 : Johnson Controls a acquis Nantum AI, une entreprise d'optimisation énergétique par IA basée à New York, intégrant ses algorithmes propriétaires d'optimisation CVC et d'énergie des bâtiments dans l'écosystème numérique OpenBlue pour accélérer la gestion de l'énergie pilotée par l'IA dans les portefeuilles commerciaux, industriels et de santé.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA aux États-Unis

Le marché des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis comprend des plateformes logicielles et des services associés qui utilisent l'intelligence artificielle (IA), l'apprentissage automatique (ML), l'analyse avancée et les algorithmes prédictifs pour surveiller, analyser, prévoir et optimiser la consommation d'énergie dans les services publics, les bâtiments commerciaux, les installations industrielles et les environnements résidentiels. Ces solutions permettent aux organisations d'améliorer l'efficacité opérationnelle, de réduire les coûts énergétiques, de soutenir les objectifs de décarbonisation, d'optimiser les ressources énergétiques distribuées (DER) et d'améliorer la fiabilité du réseau grâce à une prise de décision en temps réel et prédictive.

Le rapport sur les logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées (DER), prévision et intégration des énergies renouvelables, et commerce de l'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (DER) |

| Prévision et Intégration des Énergies Renouvelables |

| Commerce de l'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (DER) | |

| Prévision et Intégration des Énergies Renouvelables | |

| Commerce de l'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de valeur pour 2031 des logiciels de gestion de l'énergie alimentés par l'IA aux États-Unis ?

Le marché devrait atteindre 3,19 milliards USD d'ici 2031 contre 1,40 milliard USD en 2026, croissant à un CAGR de 18,00 % sur la période 2026 à 2031.

Quelle catégorie de composants domine les revenus actuels ?

Les logiciels ont dominé le mix 2025 avec une part de 74,50 %, tandis que les services croissent plus rapidement à un CAGR de 20,80 % jusqu'en 2031.

Pourquoi les services publics sont-ils les plus grands acheteurs de ces plateformes ?

Les services publics détenaient 36,50 % de la base d'utilisateurs finaux en 2025 car ils investissent dans la numérisation du réseau, la réponse à la demande et la gestion des ressources énergétiques distribuées à grande échelle.

Quel modèle de déploiement gagne le plus d'élan ?

Le déploiement basé sur le cloud détenait une part de 58,20 % en 2025 et est également le mode de déploiement à la croissance la plus rapide avec un CAGR de 21,10 % jusqu'en 2031.

Quel domaine d'application se développe le plus rapidement ?

La prévision et l'intégration des énergies renouvelables est l'application à la croissance la plus rapide avec un CAGR de 21,80 % jusqu'en 2031, tandis que l'optimisation de la demande détenait encore la plus grande part en 2025 à 33,50 %.

Qu'est-ce qui ralentit l'adoption dans les installations plus anciennes ?

Les coûts d'intégration des sites existants, les systèmes de contrôle hérités et la conformité en matière de cybersécurité prolongent les délais de déploiement, en particulier dans les actifs commerciaux et industriels plus anciens.

Dernière mise à jour de la page le: