Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

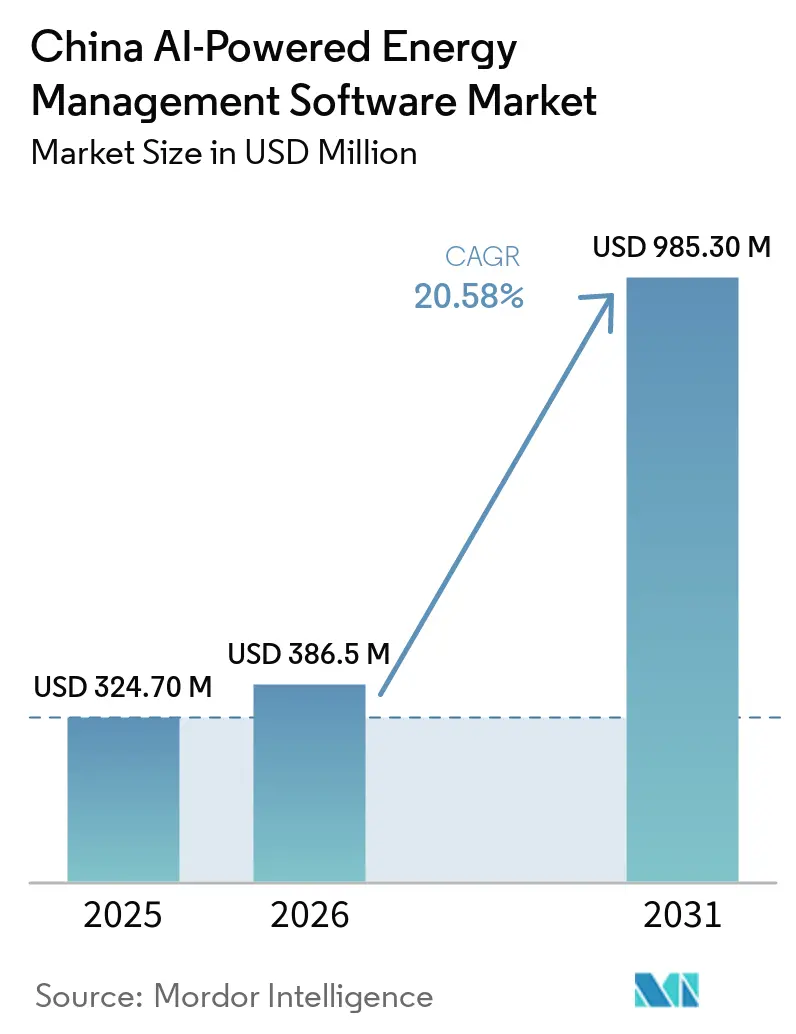

| Taille du marché de l'année de base (2025) | 324.70 Millions de dollars américains |

| Taille du Marché (2026) | 386.5 Millions de dollars américains |

| Taille du Marché (2031) | 985.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine est projetée à 324,7 millions USD en 2025, 386,5 millions USD en 2026, et devrait atteindre 985,3 millions USD d'ici 2031, avec un CAGR de 20,58 % de 2026 à 2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine progresse à mesure que le soutien politique lie désormais plus étroitement l'adoption de l'IA à la modernisation du réseau électrique, à l'efficacité industrielle et aux besoins de gestion du carbone. La demande en énergie des infrastructures d'IA augmente rapidement, ce qui accroît le besoin de logiciels capables d'équilibrer les charges, d'améliorer les prévisions et de réduire la consommation évitable dans les services publics et les grandes installations. Le marché bénéficie également d'un changement de comportement des acheteurs, de nombreuses entreprises considérant désormais les logiciels énergétiques comme faisant partie de la conformité et du contrôle opérationnel plutôt que comme un simple outil de coût autonome. L'activité concurrentielle reste soutenue parmi les fournisseurs d'automatisation, les plateformes cloud et les fournisseurs spécialisés de logiciels énergétiques, les acheteurs accordant une plus grande importance à la capacité de déploiement local, au support d'intégration et à la préparation en matière de gouvernance des données. Les opportunités les plus solides jusqu'en 2031 devraient rester dans les architectures hybrides, les déploiements industriels, les flux de travail de comptabilité carbone et les applications liées aux services publics qui connectent les modèles d'IA aux systèmes opérationnels.

Points clés du rapport

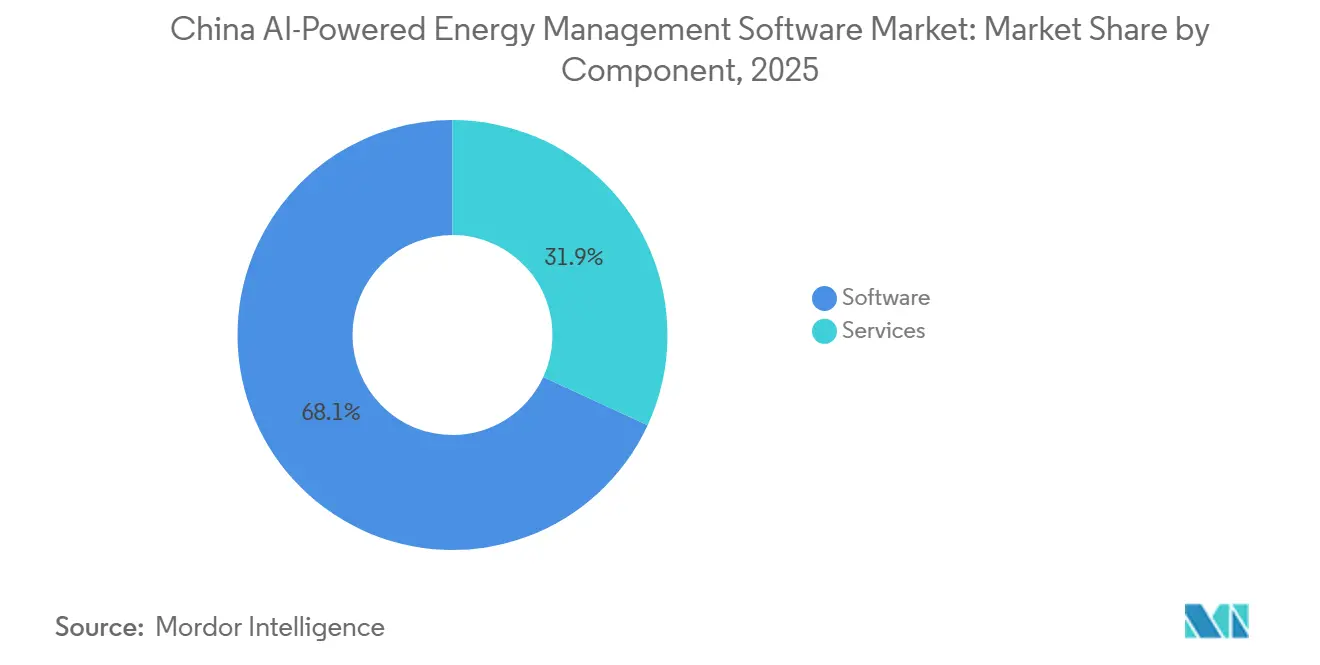

- Par composant, les logiciels ont dominé avec une part de revenus de 68,11 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine en 2025, tandis que les services devraient se développer à un CAGR de 21,22 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait 58,16 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine en 2025, tandis que le déploiement hybride a enregistré le CAGR projeté le plus élevé à 21,34 % jusqu'en 2031.

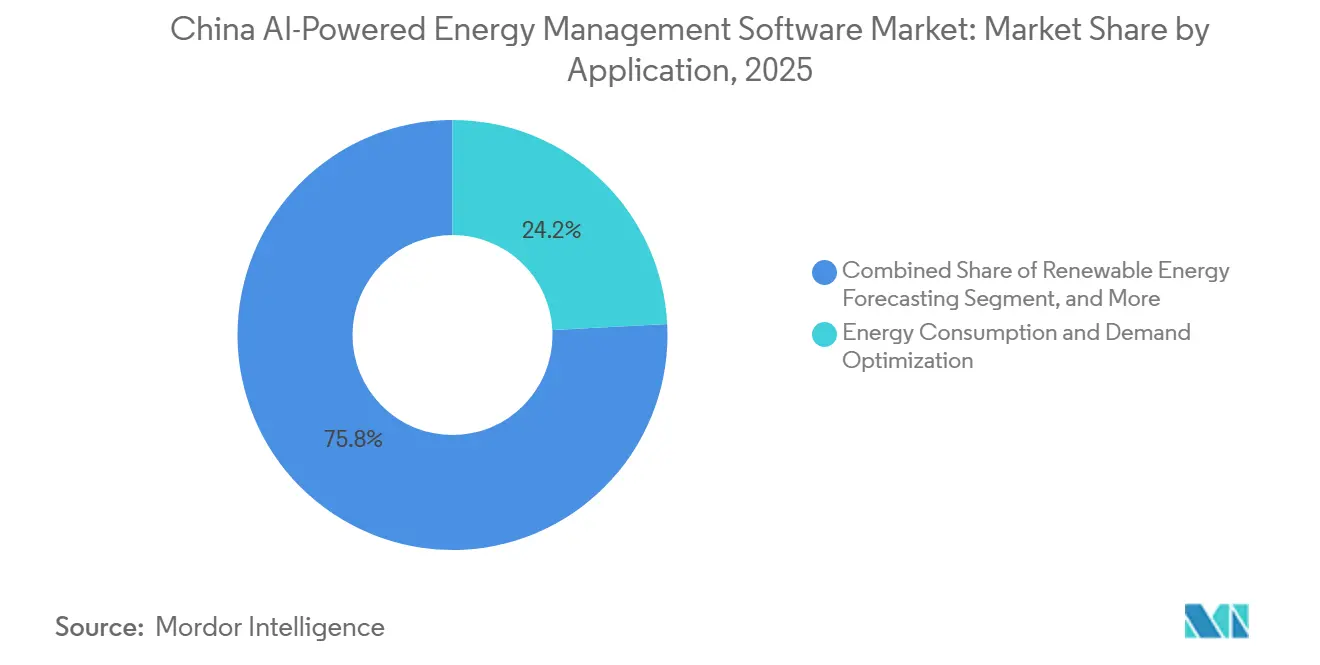

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 24,19 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine en 2025, tandis que les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 21,46 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 33,13 % des revenus en 2025, tandis que les installations industrielles devraient se développer à un CAGR de 21,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'optimisation énergétique en temps réel dans les installations commerciales et industrielles | +4.5% | National, avec une forte concentration dans les corridors industriels du Guangdong, du Jiangsu, du Zhejiang et du Shandong | Court terme (≤ 2 ans) |

| Intégration de l'IA avec le réseau intelligent et les ressources énergétiques distribuées | +3.8% | Opérateurs nationaux de réseau, concentrés dans les régions côtières orientales et les réseaux du nord | Moyen terme (2-4 ans) |

| Demande croissante de réponse automatisée à la demande et de gestion des pointes de charge | +3.2% | National, avec des gains précoces dans les marchés spot d'électricité provinciaux du Guangdong, de Shanghai et du Jiangsu | Moyen terme (2-4 ans) |

| Expansion des flux de travail de reporting ESG et de comptabilité carbone | +2.8% | National, intensifié dans les pôles manufacturiers orientés à l'exportation, notamment le delta de la rivière des Perles et le delta du fleuve Yangtze | Moyen terme (2-4 ans) |

| Adoption de l'IA en périphérie pour le contrôle énergétique au niveau des sites et la détection des défauts | +2.0% | National, avec la plus forte adoption dans les clusters de centres de données de l'ouest de la Chine et les sites industriels éloignés | Long terme (≥ 4 ans) |

| Demande croissante de rénovation des bâtiments vieillissants et des infrastructures industrielles | +1.5% | National, avec le plus grand retard dans les provinces du nord-est et les parcs industriels des villes de deuxième rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'optimisation énergétique en temps réel dans les installations commerciales et industrielles

Les utilisateurs industriels et commerciaux d'énergie restent au cœur du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car ils font face à une pression croissante pour contrôler la consommation tout en respectant des objectifs d'efficacité et d'émissions de carbone de plus en plus stricts. Les avis de mise en œuvre de septembre 2025 de la Commission nationale du développement et de la réforme et de l'Administration nationale de l'énergie ont fait passer l'IA dans le secteur de l'énergie d'un thème politique général à un programme d'application défini dans les systèmes d'électricité, de charbon et de pétrole et gaz.[1]Administration nationale de l'énergie, « Avis sur le plan d'action pour promouvoir l'autonomisation bidirectionnelle de l'IA et de l'énergie », Administration nationale de l'énergie, nea.gov.cn Le plan d'action de mai 2026 a ensuite développé cette orientation en définissant 51 scénarios d'application de l'IA et de l'énergie, offrant aux entreprises et aux services publics une voie plus claire pour les achats et le déploiement. Cette structure politique est importante car les acheteurs ont désormais de meilleures raisons de justifier les dépenses en logiciels qui améliorent la surveillance, le contrôle et le reporting dans les usines et les bâtiments. Cela explique également pourquoi le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine connaît une demande non seulement pour les outils d'analyse de base, mais aussi pour le support à la mise en œuvre et l'intégration des flux de travail liés aux décisions opérationnelles réelles.

Intégration de l'IA avec le réseau intelligent et les ressources énergétiques distribuées

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine bénéficie également du soutien du côté du réseau, où l'intégration des énergies renouvelables et l'équilibrage de l'électricité sont devenus plus difficiles à gérer avec des outils statiques. Les énergies renouvelables chinoises représentaient déjà 48 % de la capacité installée de production d'électricité, ce qui a accru la valeur des logiciels capables de prévoir la production variable et de coordonner plus efficacement les ressources distribuées.[2]Équipe éditoriale, « Article de couverture, Le boom de l'IA en Chine recâble son réseau électrique », Caixin Global, caixinglobal.com Le plan d'action national de 2026 incluait spécifiquement les réseaux intelligents, les centrales électriques virtuelles et les prévisions des nouvelles énergies parmi ses domaines d'application prioritaires, indiquant que les cas d'utilisation de l'IA orientés vers le réseau font désormais partie de la planification formelle de l'État. Cela crée une base de demande plus solide pour les fournisseurs dont les produits peuvent fonctionner dans les opérations de réseau, les actifs distribués et les systèmes énergétiques d'entreprise. Cela élève également la barre dans le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car les fournisseurs ont de plus en plus besoin d'une expérience de déploiement local crédible et d'architectures conformes aux règles d'exploitation des services publics.

Demande croissante de réponse automatisée à la demande et de gestion des pointes de charge

La réponse automatisée à la demande devient de plus en plus pertinente dans le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car la flexibilité de l'électricité est désormais perçue comme un besoin opérationnel plutôt qu'un concept pilote. À la fin de 2025, la Chine comptait 470 projets de centrales électriques virtuelles enregistrés avec une capacité ajustable maximale testée de 16,85 GW, indiquant que la gestion de la charge entre dans une utilisation commerciale plus large.[3]Journaliste, « Premier accord « Calcul suit l'énergie » au Guangdong, les centrales virtuelles entrent dans la voie rapide », 21st Century Economic Herald, 21jingji.com Le Guangdong a poussé cette tendance plus loin en mai 2026 lorsque trois grands centres de données de télécommunications ont été intégrés au marché spot d'électricité provincial via des mécanismes de centrales électriques virtuelles. Le plan d'action national a également reconnu les centrales électriques virtuelles et les applications de prévision, ce qui soutient la demande continue de logiciels qui automatisent le dispatching, optimisent les charges et permettent une participation sensible aux prix. À mesure que cette partie du marché se développe, les logiciels destinés aux opérateurs de centres de données et aux autres charges flexibles sont susceptibles de devenir une partie plus visible du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine.

Expansion des flux de travail de reporting ESG et de comptabilité carbone

La comptabilité carbone devient un cas d'utilisation logicielle plus pratique dans le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car les tâches de divulgation et de reporting s'intègrent plus profondément dans les opérations quotidiennes. En avril 2026, l'Institut de recherche avancée de Shanghai de l'Académie des sciences de Chine a publié le grand modèle de comptabilité carbone ScienceOne-Yuheng, décrit comme le premier système panoramique de comptabilité des émissions de carbone basé sur l'IA couvrant la production, la consommation et les sources naturelles.[4]Institut de recherche avancée de Shanghai, « Publication de la version 1.0 du grand modèle de comptabilité carbone ScienceOne-Yuheng », Académie des sciences de Chine, english.sari.cas.cn Cela est important car cela réduit l'effort manuel nécessaire pour compiler les inventaires et offre aux entreprises une voie plus directe pour connecter les données énergétiques au reporting carbone. Le plan d'action national de 2026 a également renforcé le lien plus large entre le développement des capacités d'IA et les scénarios de gestion de l'énergie, ce qui soutient l'utilisation de tels outils dans des programmes d'entreprise structurés. Il en résulte que le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine bénéficie à la fois de la demande d'optimisation énergétique et de la nécessité de documenter les performances en matière d'émissions avec plus de cohérence et de rapidité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes OT et IT existants | -3.5% | National, plus aigu dans les corridors industriels existants du nord-est de la Chine, du Shandong et du Shanxi | Court terme (≤ 2 ans) |

| Problèmes de qualité des données, d'interopérabilité et de fragmentation des capteurs | -2.8% | National, particulièrement prononcé dans les parcs industriels des villes de deuxième et troisième rang et les réseaux de distribution secondaires | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données pour les actifs énergétiques critiques | -2.0% | National, avec une charge de conformité accrue pour les plateformes d'origine étrangère ciblant les services publics et les opérateurs de réseau | Moyen terme (2-4 ans) |

| Incertitude sur le retour sur investissement dans les sites de petite et moyenne taille avec une densité de charge limitée | -1.2% | National, concentré dans les provinces occidentales et l'immobilier commercial de rang inférieur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes OT et IT existants

Les environnements de contrôle existants restent l'une des contraintes les plus claires du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car les outils d'IA dépendent de données opérationnelles stables et structurées. Une enquête évaluée par les pairs de 2025 sur l'intégration IT et OT a révélé que la numérisation industrielle dépend de cinq domaines liés : la communication, le support OT piloté par l'IT, la centricité humaine, la sécurité et les applications industrielles avancées, et chacun nécessite un effort d'ingénierie dédié. Cela explique pourquoi de nombreux projets progressent encore lentement lorsque les sites s'appuient sur d'anciens automates programmables, des systèmes de supervision cloisonnés et des interfaces personnalisées construites sur de nombreuses années. Le problème n'est pas seulement technique, car les longs cycles d'intégration retardent également le moment où les acheteurs peuvent constater des économies mesurables ou des gains de conformité. Dans le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, les fournisseurs qui simplifient la capture de données et l'intégration des systèmes sont susceptibles de convertir plus d'opportunités que ceux qui dépendent d'une modernisation complète du site avant que la valeur puisse être démontrée.

Problèmes de qualité des données, d'interopérabilité et de fragmentation des capteurs

La fragmentation des données reste une contrainte pratique pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine, car la qualité des logiciels dépend de la qualité et de la cohérence des signaux qu'ils reçoivent. La même enquête ScienceDirect de 2025 a montré que les couches de communication et de sécurité sont étroitement liées aux applications industrielles avancées, suggérant qu'une mauvaise interopérabilité peut ralentir ou affaiblir les fonctions d'IA à plus haute valeur ajoutée. Dans les environnements d'exploitation réels, les appareils multi-fournisseurs, les protocoles incompatibles et la couverture inégale des capteurs peuvent allonger les délais de déploiement et augmenter le travail de maintenance après le lancement. Ce défi est particulièrement pertinent lorsque les entreprises souhaitent passer d'un pilote réussi à des réseaux de sites plus larges qui ne partagent pas le même équipement ou la même structure de données. En conséquence, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine favorise toujours les plateformes et les équipes de service capables de normaliser les données dans des environnements mixtes plutôt que de s'appuyer sur une infrastructure uniforme que de nombreux sites ne possèdent pas encore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ont dominé les revenus tandis que les services ont étendu la croissance

Les logiciels représentaient 68,11 % des revenus en 2025, ce qui en fait le composant le plus important du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine. Cette avance reflète le rôle central des licences de plateformes, des abonnements logiciels, des modules d'analyse et des applications de contrôle dans les déploiements d'entreprise. Les grands contrats de services publics et les déploiements industriels multi-sites ont également tendance à concentrer les dépenses dans les plateformes de base en premier, car les acheteurs ont généralement besoin d'un système d'enregistrement avant d'ajouter des couches de conseil ou d'optimisation. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine a donc continué à s'appuyer sur les logiciels comme base de création de valeur, notamment lorsque la surveillance, les prévisions et le contrôle opérationnel devaient être intégrés sur plusieurs actifs.

Les services devraient se développer à un CAGR de 21,22 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide sur la période de prévision. Cette hausse montre que les acheteurs ne s'arrêtent pas à l'achat de logiciels, car de nombreux déploiements nécessitent un réglage des modèles, un support à la mise en œuvre, des flux de travail de comptabilité carbone et une optimisation continue pour produire des résultats utilisables. Le plan de mise en œuvre de mars 2026 pour les équipements d'économie d'énergie appelait au développement de grands modèles d'économie d'énergie et de réduction du carbone basés sur l'IA et à la promotion de services de gestion intelligente des appareils, ce qui soutient directement une couche de services d'adoption de logiciels plus large. Ce changement est important car il donne aux fournisseurs plus de marge pour développer des revenus récurrents à partir de la livraison et du support, et pas seulement des ventes initiales de logiciels. Cela explique également pourquoi le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine dépend de plus en plus de la capacité d'exécution et de la profondeur des services locaux, plutôt que des seules fonctionnalités du produit.

Par mode de déploiement : l'échelle basée sur le cloud a soutenu la croissance hybride

Le déploiement basé sur le cloud détenait 58,16 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine en 2025, ce qui en fait le mode de déploiement le plus important. Cette position reflétait l'expansion rapide de l'infrastructure cloud nationale et l'attrait d'un accès centralisé, de mises à jour plus rapides et d'une agrégation de données plus large dans les opérations distribuées. Le marché a bénéficié de cette configuration car de nombreuses entreprises souhaitaient connecter la surveillance, l'analyse et le reporting sans construire des piles logicielles entièrement séparées sur chaque site. Le déploiement cloud convenait également aux nouveaux cas d'utilisation dans les bâtiments commerciaux et les environnements industriels plus légers où les acheteurs privilégiaient la flexibilité et des besoins d'infrastructure initiaux réduits.

Le déploiement hybride devrait se développer à un CAGR de 21,34 % de 2026 à 2031, ce qui en fait l'architecture à la croissance la plus rapide du marché. Ce schéma s'aligne sur le traitement plus strict des données énergétiques et opérationnelles, notamment pour les services publics et les opérateurs d'infrastructures critiques qui doivent conserver les informations sensibles dans des juridictions approuvées. Les mesures de décembre 2025 pour la gestion de la sécurité des données dans le secteur de l'énergie, en vigueur le 1er juillet 2026, ont renforcé l'argument pratique pour maintenir certaines données et charges de travail en local tout en utilisant des ressources cloud pour l'agrégation et le reporting. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine évolue donc vers des modèles de déploiement qui permettent aux entreprises de maintenir les fonctions sensibles OT proches de l'actif tout en utilisant des analyses et des benchmarks plus larges sur les sites. Cet équilibre restera probablement important à mesure que les cas d'utilisation de l'IA s'étendent aux services publics, à la fabrication et aux environnements de centres de données.

Par application : l'optimisation de la demande a ancré les revenus tandis que les prévisions des énergies renouvelables ont accéléré

L'optimisation de la consommation d'énergie et de la demande représentait 24,19 % des revenus d'application en 2025, ce qui en fait le principal cas d'utilisation du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine. Ce résultat était logique car les acheteurs commencent souvent par des applications qui peuvent directement affecter la demande de pointe, l'équilibrage des charges et le contrôle des coûts énergétiques. Ces outils sont également plus faciles à justifier en interne car ils relient l'investissement logiciel aux économies opérationnelles et à la visibilité des processus dans un court délai. Le marché est revenu à ce domaine d'application car il répond aux priorités commerciales et industrielles avec une voie d'action plus claire que de nombreux cas d'utilisation avancés.

Les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 21,46 % de 2026 à 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Le marché évolue dans cette direction car la production variable d'énergie renouvelable crée un besoin plus fort d'outils prédictifs pour améliorer la planification du dispatching et la stabilité du réseau. Le laboratoire Huairou a rapporté que son grand modèle natif de système d'alimentation a augmenté l'intégration des énergies renouvelables au réseau électrique de Dali d'environ 120 millions de kWh par an et a réduit les émissions de CO2 de 60 000 tonnes métriques par an. Le plan d'action national de mai 2026 incluait également les prévisions des nouvelles énergies parmi les scénarios d'IA prioritaires, renforçant le rôle des applications prédictives dans la gestion future des systèmes. C'est l'un des domaines les plus clairs où le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine passe de l'efficacité au niveau du site à la coordination au niveau du système sur l'ensemble des actifs de production d'électricité.

Par utilisateur final : les services publics ont maintenu la tête tandis que les installations industrielles ont progressé le plus rapidement

Les services publics représentaient 33,13 % des revenus des utilisateurs finaux en 2025, ce qui en fait le segment le plus important du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine. Leur avance provenait d'une demande à grande échelle d'outils d'optimisation du réseau, de gestion des ressources énergétiques distribuées, de détection des défauts et de logiciels d'orchestration capables de fonctionner sur de larges réseaux d'infrastructure. Les services publics ont également tendance à disposer de budgets plus importants et d'une pression politique plus directe pour moderniser leurs opérations, ce qui renforce leur rôle d'acheteur sur ce marché. En conséquence, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine reste étroitement lié aux cycles d'investissement des services publics et au rythme auquel les opérateurs de réseau élargissent l'utilisation de l'IA au-delà des programmes pilotes.

Les installations industrielles devraient se développer à un CAGR de 21,57 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette croissance reflète le besoin pratique d'améliorer les performances énergétiques dans les usines qui font face à la fois à des objectifs d'efficacité et à des exigences de reporting plus exigeantes. Un article de Scientific Reports de 2026 a montré comment les systèmes basés sur le BIM et l'Internet industriel des objets peuvent soutenir la prédiction et le contrôle de l'énergie au niveau des bâtiments, soulignant la valeur plus large des données énergétiques connectées dans les environnements opérationnels. Dans le même temps, la pression politique en faveur d'améliorations de l'efficacité activées par l'IA dans les secteurs industriels donne aux opérateurs d'usines de meilleures raisons d'adopter des logiciels qui relient la surveillance, le contrôle et la gestion du carbone dans un flux de travail unique. Cette combinaison est susceptible de maintenir les sites industriels parmi les moteurs de croissance les plus actifs du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine.

Analyse géographique

La Chine orientale est restée le principal point de concentration du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine car elle combine une activité industrielle dense, des conditions de commerce d'électricité plus développées et une large base de fabricants orientés à l'exportation. Le Guangdong, le Jiangsu, le Zhejiang et Shanghai sont particulièrement importants car ils associent une infrastructure numérique avancée à une forte pression pour améliorer l'efficacité énergétique et le reporting des émissions. Le Guangdong est également devenu un premier exemple de preuve pour l'innovation en matière de réponse à la demande lorsque trois grands centres de données de télécommunications ont rejoint le marché spot d'électricité provincial via des mécanismes de centrales électriques virtuelles en mai 2026. Ce développement est important car il a élargi la gamme des utilisateurs d'énergie flexibles au-delà des usines et des bâtiments commerciaux traditionnels. Le marché est donc particulièrement actif dans la région orientale, où les logiciels peuvent être liés à la tarification en temps réel, à la participation au dispatching et au reporting d'entreprise lié au carbone.

La Chine du Nord présentait un profil différent mais tout aussi important. Pékin a soutenu la demande en concentrant les régulateurs, les sièges sociaux d'entreprises et les organisations qui ont besoin de flux de travail ESG et de comptabilité carbone plus solides. La ceinture nord plus large comprend également des charges industrielles importantes et une infrastructure informatique d'IA en croissance rapide, ce qui accroît le besoin d'outils de prévision et de gestion de la charge. La Mongolie intérieure, en particulier Ulanqab, est devenue un cluster de centres de données critique dans le cadre de la stratégie Données de l'Est, Calcul de l'Ouest, avec 67 % d'approvisionnement en énergie verte et une faible latence vers Pékin. Dans ce contexte, le marché sert non seulement les services publics et les usines, mais aussi les opérateurs d'infrastructure de données dont les profils de consommation d'énergie sont plus variables et sensibles au temps.

La Chine occidentale et centrale deviennent les sous-géographies à évolution la plus rapide pour les prévisions, l'intégration des énergies renouvelables et les logiciels liés au réseau. Des provinces telles que le Sichuan, le Yunnan, le Xinjiang et le Ningxia sont importantes car elles ancrent de grandes bases de production d'énergie renouvelable et soutiennent des stratégies plus larges de calcul et de transmission. Le plan d'action de mai 2026 a spécifiquement mis en avant les prévisions des nouvelles énergies, les réseaux intelligents et les centrales électriques virtuelles, ce qui soutient une demande de logiciels plus forte dans les régions où l'équilibrage des énergies renouvelables est central aux opérations. Huawei et State Grid Fujian Integrated Energy Service ont également signé un accord-cadre de coopération en avril 2026 pour développer des solutions intelligentes dans les domaines de l'énergie verte, de l'efficacité énergétique et de la réduction du carbone, démontrant comment les partenariats technologiques nationaux étendent la portée régionale au-delà du noyau côtier.

Paysage concurrentiel

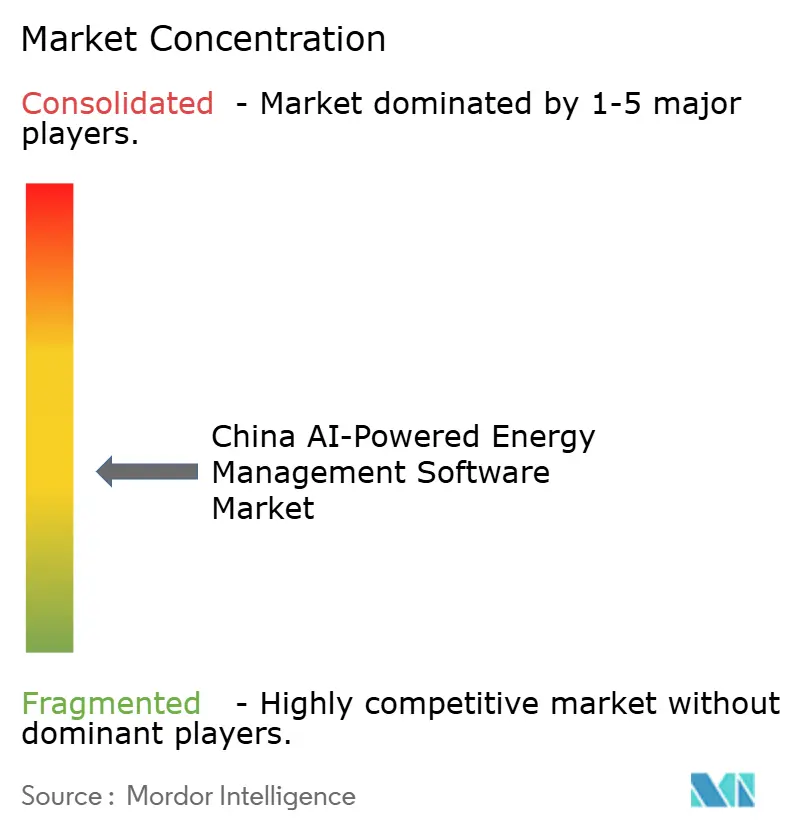

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine présentait un premier niveau modérément fragmenté, mais la concurrence était suffisamment large pour empêcher tout groupe de fournisseurs unique de dominer l'ensemble du paysage. Les grandes entreprises d'automatisation mondiales telles que Siemens AG, Schneider Electric SE, ABB Ltd. et Honeywell International sont restées actives dans les comptes des services publics et industriels, tandis qu'IBM, Microsoft et Oracle ont également concouru via des voies logicielles cloud et d'entreprise. Cela signifiait que les acheteurs évaluaient souvent les fournisseurs sur l'adéquation du déploiement, le support de livraison local et la préparation à la conformité autant que sur les capacités logicielles. Le marché favorisait également les entreprises capables de montrer des références locales, notamment dans les environnements énergétiques réglementés où un projet de référence a plus de poids qu'une revendication de plateforme générique. En conséquence, la concurrence s'est de plus en plus centrée sur la capacité à connecter les performances logicielles aux conditions d'exploitation chinoises et aux exigences de gouvernance.

Les mouvements stratégiques en 2025 et 2026 ont montré que les fournisseurs renforçaient leurs portefeuilles plutôt que de s'appuyer uniquement sur les produits existants. Johnson Controls a finalisé l'acquisition de Nantum AI en avril 2026 pour approfondir les capacités d'optimisation énergétique pilotées par l'IA de sa plateforme OpenBlue. TCS et Siemens Energy AG ont également signé deux mémorandums d'entente en avril 2026 couvrant la collaboration en matière d'IA et de numérique, l'infrastructure d'IA pour les centres de données et l'intégration avec les plateformes technologiques de réseau. Honeywell et TCS ont annoncé un partenariat stratégique distinct en février 2026 pour faire progresser les opérations autonomes dans les bâtiments et les industries grâce à l'IA, renforçant l'importance de l'intégration OT-IT pour le positionnement concurrentiel. Ces mouvements suggèrent que le marché récompense les entreprises capables de combiner logiciels, intégration de données et exécution dans le domaine en une seule offre. Ils montrent également que les partenariats et les acquisitions deviennent un moyen pratique de combler rapidement les lacunes en matière de capacités.

Les acteurs nationaux deviennent plus influents car ils sont mieux placés pour s'aligner sur les règles locales en matière de données, les conditions du réseau et la formation de modèles spécifiques à la langue. Le service de plateforme de centrale électrique virtuelle de Huawei a mis en évidence une approche nationale étroitement liée à l'agrégation des ressources ajustables et à la participation multi-provinciale au réseau. La plateforme de gestion intelligente de l'énergie et du carbone iCE600 d'ABB a reçu une reconnaissance nationale formelle en 2025, ce qui a montré que les plateformes d'origine étrangère peuvent encore réussir lorsque la localisation est traitée comme une stratégie de base plutôt qu'une adaptation mineure du produit. Oracle a également étendu ses capacités de gestion du réseau des services publics en mars 2025 avec de nouveaux modules d'orchestration des ressources énergétiques distribuées visant la réponse à la demande et la modulation de la charge. Pris ensemble, ces mouvements indiquent un marché où la pertinence locale, la crédibilité du déploiement et l'adéquation à l'écosystème comptent encore plus que la seule échelle.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Chine

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La NDRC, la NEA, le MIIT et le Bureau national des données de Chine ont conjointement publié le « Plan d'action pour promouvoir l'autonomisation bidirectionnelle de l'IA et de l'énergie », publiant 51 scénarios d'application de l'IA et de l'énergie à haute valeur ajoutée dans huit catégories, notamment les réseaux intelligents, les centrales électriques virtuelles et les prévisions des nouvelles énergies, avec des objectifs nationaux de capacité contraignants pour 2027 et 2030.

- Avril 2026 : Johnson Controls a finalisé l'acquisition de Nantum AI, une entreprise basée à New York spécialisée dans les algorithmes d'IA propriétaires pour l'optimisation énergétique des systèmes CVC, afin d'approfondir les capacités d'optimisation énergétique pilotées par l'IA de sa plateforme numérique OpenBlue.

- Avril 2026 : L'Institut de recherche avancée de Shanghai de l'Académie des sciences de Chine a publié le « Grand modèle de comptabilité carbone ScienceOne-Yuheng », le premier système mondial panoramique de comptabilité des émissions de carbone basé sur l'IA couvrant la production, la consommation et les sources naturelles, permettant la compilation automatisée des inventaires nationaux de gaz à effet de serre et le suivi de l'empreinte carbone des entreprises.

- Avril 2026 : Siemens Energy AG et TCS ont signé 2 mémorandums d'entente couvrant la collaboration en matière d'IA et de technologie numérique, le développement d'infrastructure d'IA pour les centres de données et l'intégration des plateformes technologiques de réseau de Siemens Energy avec les capacités de conseil IT et opérationnel de TCS.

Portée du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer les performances des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (RED). Ces solutions comprennent la maintenance prédictive, les prévisions des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le commerce et la tarification de l'énergie.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées (RED), prévisions et intégration des énergies renouvelables, et commerce de l'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) |

| Prévisions et intégration des énergies renouvelables |

| Commerce de l'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) | |

| Prévisions et intégration des énergies renouvelables | |

| Commerce de l'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la valeur 2026 du marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Chine s'élève à 386,5 millions USD en 2026 et devrait atteindre 985,3 millions USD d'ici 2031 à un CAGR de 20,58 %.

Quels sont les facteurs qui stimulent l'adoption des logiciels de gestion de l'énergie alimentés par l'IA en Chine ?

Les principaux moteurs de la demande sont le déploiement de l'IA dans le secteur de l'énergie piloté par les politiques, le besoin croissant d'optimisation en temps réel, la croissance des centrales électriques virtuelles et l'élargissement des flux de travail de comptabilité carbone.

Quel composant domine les revenus et lequel connaît la croissance la plus rapide ?

Les logiciels détenaient la plus grande part à 68,11 % en 2025, tandis que les services devraient croître le plus rapidement à un CAGR de 21,22 % jusqu'en 2031.

Pourquoi le déploiement hybride gagne-t-il du terrain en Chine ?

Le déploiement hybride se développe car les services publics et les opérateurs d'infrastructures critiques ont besoin d'un contrôle local sur les données énergétiques sensibles tout en utilisant des outils cloud pour l'agrégation et le reporting.

Quel domaine d'application se développe le plus rapidement jusqu'en 2031 ?

Les prévisions et l'intégration des énergies renouvelables constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 21,46 % de 2026 à 2031.

Quel groupe d'utilisateurs finaux offre la plus forte opportunité de croissance ?

Les installations industrielles devraient afficher la croissance la plus rapide à un CAGR de 21,57 %, soutenues par des objectifs d'efficacité plus stricts et une demande plus large de flux de travail intégrés d'énergie et de carbone.

Dernière mise à jour de la page le: