Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

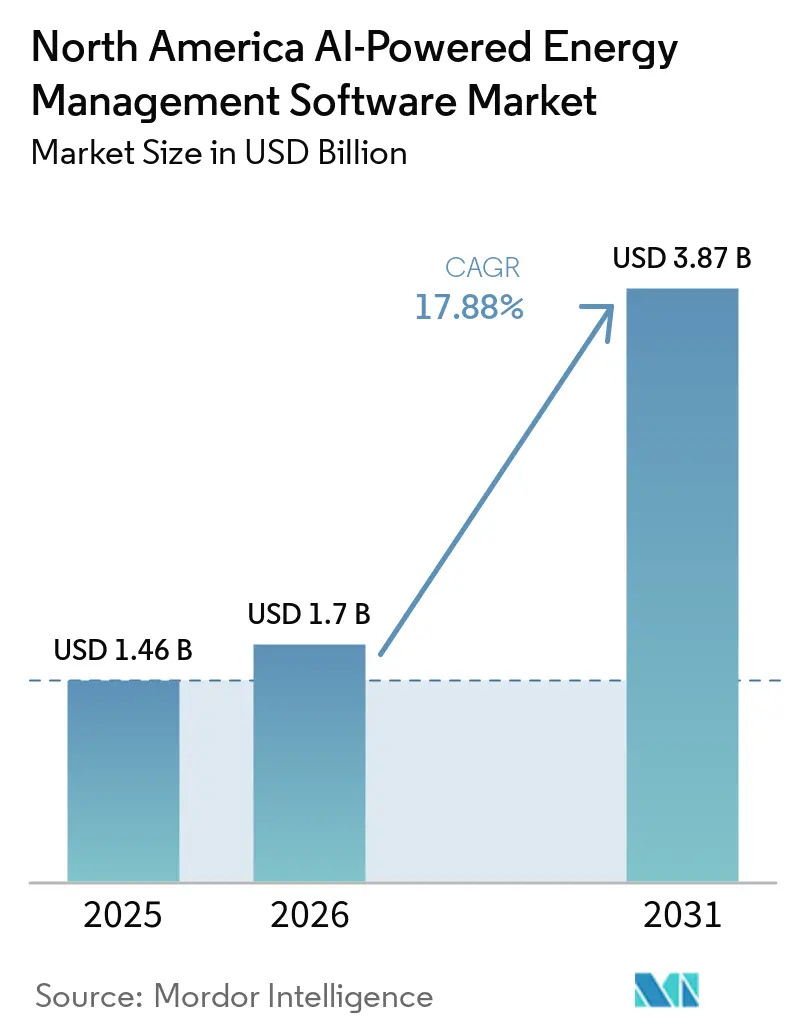

| Taille du marché de l'année de base (2025) | 1.46 Milliards de dollars |

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 3.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord devrait s'étendre de 1,46 milliard USD en 2025 et 1,70 milliard USD en 2026 à 3,87 milliards USD d'ici 2031, enregistrant un TCAC de 17,88 % entre 2026 et 2031. La croissance est soutenue par la hausse de la demande en électricité des centres de données, par des engagements plus stricts en matière de décarbonisation des entreprises et par un système électrique de plus en plus difficile à gérer avec des outils de contrôle anciens. Ces conditions rapprochent les budgets logiciels des objectifs opérationnels et d'émissions, ce qui rend les décisions de dépenses plus durables que les cycles habituels de mise à niveau des installations. Les fournisseurs élargissent également leurs offres par le biais d'acquisitions, d'outils d'orchestration et de modèles de services groupés afin de rester intégrés après le déploiement initial du logiciel. Les contrôles de cybersécurité et l'intégration des systèmes existants ralentissent encore certains projets, notamment dans les environnements réglementés et les bâtiments anciens. Malgré ces obstacles, l'opportunité reste forte car les services publics, les campus, les installations à forte intensité de données et les nouveaux sites industriels ont besoin de décisions énergétiques plus rapides dans des environnements électriques plus connectés.

Principaux enseignements du rapport

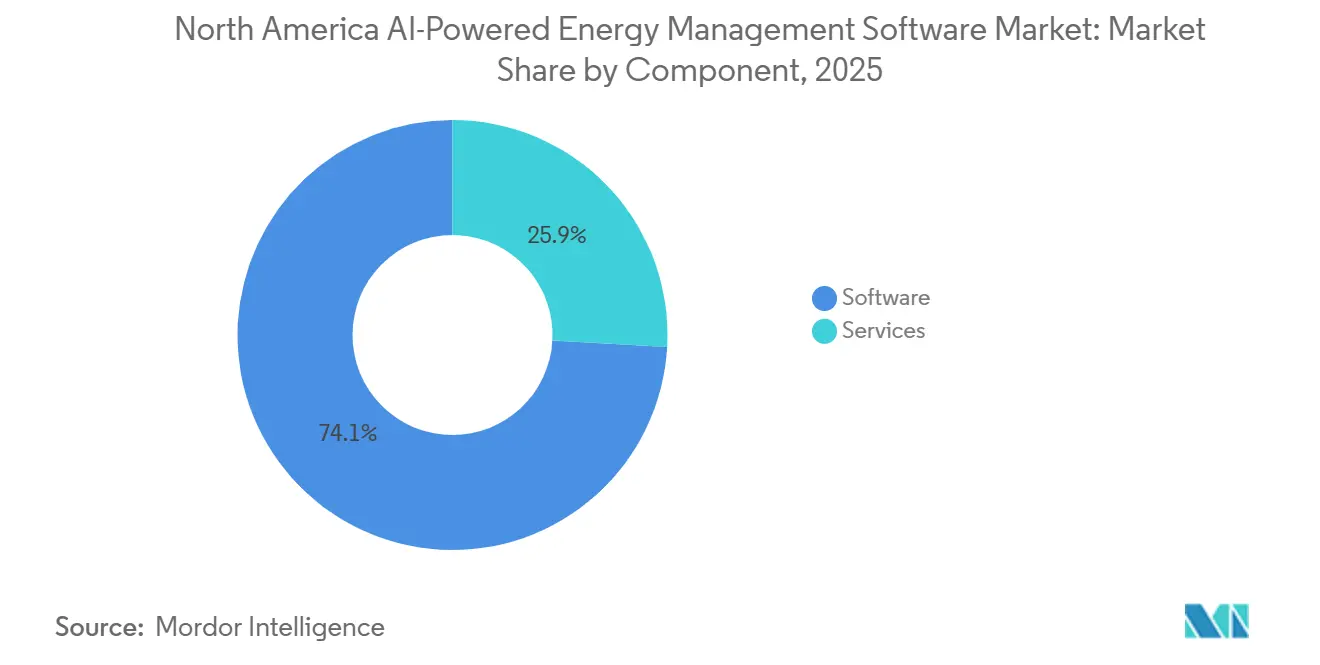

- Par composant, les logiciels représentaient 74,12 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord en 2025, tandis que les services devraient progresser à un TCAC de 17,93 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 63,14 % du marché en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 18,02 % jusqu'en 2031.

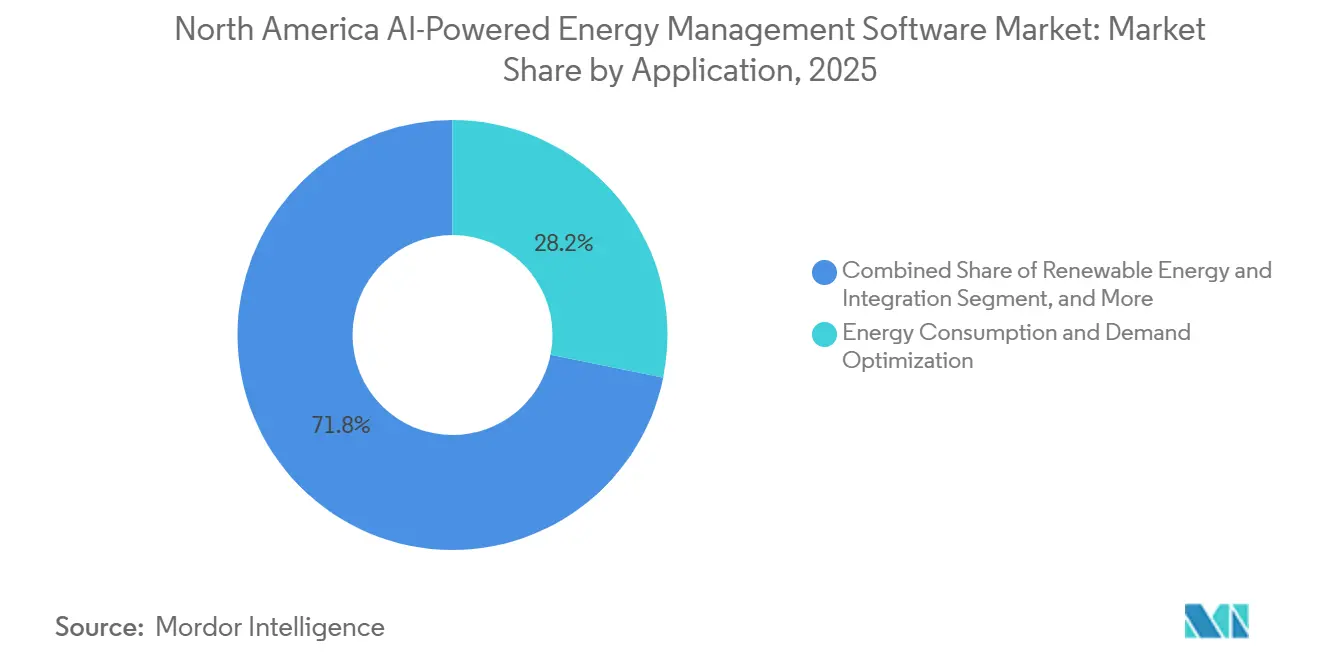

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait une part de 28,17 % en 2025, tandis que la prévision et l'intégration des énergies renouvelables devrait progresser à un TCAC de 18,21 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 29,12 % en 2025, tandis que les installations industrielles devraient se développer à un TCAC de 18,34 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient une part de 66,18 % en 2025, tandis que le Mexique devrait croître à un TCAC de 18,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des compteurs intelligents et des capteurs IoT sur les sites commerciaux | +3.5% | Amérique du Nord, concentrée aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Hausse des tarifs des services publics et des charges de demande pour les clients à charge de pointe | +2.8% | États-Unis, notamment la Californie, le Texas et le Nord-Est | Court terme (≤ 2 ans) |

| Engagements de décarbonisation des portefeuilles par les entreprises et les campus | +2.2% | Amérique du Nord, avec les grandes entreprises des États-Unis et du Canada en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Intégration avec les ressources énergétiques distribuées et le stockage par batteries | +1.8% | États-Unis, notamment ERCOT, CAISO et MISO, et Canada, notamment l'Ontario | Moyen terme (2 à 4 ans) |

| Détection des pannes assistée par l'IA réduisant le gaspillage d'énergie lié à la dérive cachée des équipements | +1.4% | Amérique du Nord, avec une pertinence ultérieure dans des marchés avancés similaires | Moyen terme (2 à 4 ans) |

| Nouvelles incitations des services publics à la participation à la réponse automatisée à la demande | +1.0% | États-Unis et Canada, avec des programmes spécifiques aux États et aux provinces | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des compteurs intelligents et des capteurs IoT sur les sites commerciaux

L'adoption rapide des compteurs et des capteurs élargit la base de données que les logiciels de bâtiments et d'installations peuvent utiliser pour apprendre les schémas de fonctionnement normaux. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, cela est important car de meilleures données d'intervalle aident les plateformes à passer d'une simple surveillance à la prédiction active et à la réponse automatisée. Les sites commerciaux intègrent également les contrôles CVC, les flux d'onduleurs et les signaux d'occupation sur des couches numériques partagées, ce qui rend l'analyse comparative multi-sites plus pratique. Ce changement réduit le besoin de matériel propriétaire dans chaque emplacement et améliore le cas des déploiements pilotés par logiciel dans les portefeuilles. Les mises à niveau de comptage et de capteurs de deuxième vague améliorent également le chiffrement, le traitement en périphérie et la fiabilité des appareils, ce qui favorise une utilisation analytique plus sécurisée dans les environnements opérationnels. À mesure que cette base installée devient plus cohérente, les fournisseurs du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord sont mieux positionnés pour étendre les contrats logiciels récurrents sur les sites clients existants.

Hausse des tarifs des services publics et des charges de demande pour les clients à charge de pointe

La hausse des tarifs d'électricité transforme l'optimisation énergétique d'un outil de contrôle des coûts en un outil direct de marge opérationnelle pour les grandes installations. Les charges de demande restent particulièrement importantes car un court événement de pointe peut déterminer la facture mensuelle complète pour les utilisateurs commerciaux et industriels. La demande d'électricité dans ERCOT a augmenté de plus de 9 % d'une année sur l'autre d'octobre 2025 à mars 2026, reflétant la construction de centres de données, l'électrification industrielle et la croissance de la recharge des véhicules électriques. Cette augmentation a resserré les conditions du réseau et renforcé la valeur des logiciels capables de déplacer la charge, d'automatiser la réponse et de planifier plus précisément le déploiement des batteries. Les installations sans ces outils font face non seulement à des factures plus élevées, mais aussi à une plus grande exposition aux fluctuations de prix à court terme, car les opérateurs de réseau utilisent des structures de tarification plus dynamiques. Cela maintient le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord étroitement lié à la pression tarifaire dans les États à forte charge.[1]Hitachi Energy, "The Hitachi Energy Grid Pulse, North American Load, Generation and Capacity Additions," Hitachi Energy, hitachienergy.com

Engagements de décarbonisation des portefeuilles par les entreprises et les campus

Les programmes de décarbonisation des entreprises continuent de soutenir la demande de logiciels même lorsque les dépenses en capital globales sont sélectives. 82 % des entreprises ont maintenu ou accéléré leurs calendriers de décarbonisation, et 60 % ont commencé à utiliser l'IA pour la décarbonisation opérationnelle en 2026. Pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, cela signifie que de nombreux acheteurs ont encore besoin d'outils capables de mesurer la consommation, de suivre les progrès du scope 2 et de documenter les résultats dans le cadre de cycles de reporting formels. La même étude a révélé que moins de 1 % avaient signalé des résultats mesurables, ce qui montre que de nombreuses organisations en sont encore à convertir les pilotes logiciels en résultats vérifiés. Mars a déclaré en 2026 que toutes ses opérations aux États-Unis étaient désormais alimentées à 100 % par de l'électricité renouvelable, et qu'il prévoyait 2 milliards USD d'investissements dans la fabrication aux États-Unis d'ici fin 2026. Ce type d'engagement opérationnel maintient le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord lié à la performance mesurable du portefeuille, et pas seulement à l'approvisionnement en énergie renouvelable.

Intégration avec les ressources énergétiques distribuées et le stockage par batteries

La croissance des énergies distribuées accroît le besoin de logiciels capables de coordonner des actifs plus variables et distribués. La capacité de stockage par batteries installée aux États-Unis a atteint près de 50 GW en mars 2026, contre 31 GW en mars 2025, tandis que les systèmes solaires, éoliens et de stockage par batteries représentaient 85 % des nouvelles capacités ajoutées aux États-Unis d'octobre 2025 à mars 2026. Chaque système de batteries ou installation solaire ajouté crée un nouveau point bidirectionnel que les anciennes couches de contrôle n'étaient pas conçues pour gérer en temps réel. En avril 2026, il a été noté que les ressources énergétiques distribuées peuvent fournir une voie évolutive et moins coûteuse vers la résilience du réseau, mais uniquement lorsque le système peut coordonner la production, le stockage et la demande flexible. Ce besoin stimule l'expansion des moteurs d'orchestration capables de prendre des décisions sur les charges de site, le déploiement du stockage et les signaux du réseau au sein d'une seule plateforme. En conséquence, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord bénéficie du soutien des programmes des services publics et des actifs énergétiques appartenant aux clients.[2]The Pew Charitable Trusts, "Distributed Energy Can Unleash the Resilient, Affordable Grid of the Future," The Pew Charitable Trusts, pew.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes de gestion de bâtiments existants | -2.0% | Amérique du Nord, avec la plus forte pertinence dans les bâtiments commerciaux anciens des États-Unis et les sites du marché intermédiaire canadien | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de gouvernance des données pour les données énergétiques connectées | -1.5% | Services publics réglementés des États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Longs cycles de vente aux entreprises et exigences de validation des solutions | -1.0% | Segments des grandes entreprises aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Pénurie de talents en analytique des installations chez les utilisateurs finaux du marché intermédiaire | -0.8% | Bâtiments commerciaux du marché intermédiaire et sites industriels légers en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les systèmes de gestion de bâtiments existants

La complexité des systèmes existants reste un obstacle majeur car de nombreux bâtiments fonctionnent encore avec des protocoles mixtes et des contrôleurs anciens. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, cela ralentit le déploiement lorsque les couches d'automatisation des bâtiments ne partagent pas une structure de données commune ou une interface d'application facile. De nombreux sites disposent d'années de contrôles BACnet, Modbus et propriétaires qui ont été installés par étapes plutôt que conçus comme une architecture connectée unique. Cela oblige les fournisseurs de logiciels à consacrer plus de temps aux intergiciels, à la cartographie personnalisée et à la validation avant que le premier modèle analytique puisse apporter de la valeur. Les propriétés commerciales de taille moyenne sont les plus touchées car elles sont suffisamment grandes pour justifier un investissement logiciel, mais manquent souvent de personnel spécialisé en intégration. Cela maintient les coûts de déploiement élevés et rend le marché nord-américain

Préoccupations en matière de cybersécurité et de gouvernance des données pour les données énergétiques connectées

La cybersécurité devient un facteur d'achat de plus en plus visible à mesure que les environnements de technologie opérationnelle connectent davantage d'actifs et de flux de données externes. En 2025, il a été signalé que les cyberattaques contre les services publics d'énergie avaient triplé au cours des 4 années précédentes, soulignant la rapidité avec laquelle l'exposition numérique a augmenté. La NERC a finalisé la norme CIP-013-4 en avril 2026, qui a ajouté des exigences de gestion des risques de cybersécurité de la chaîne d'approvisionnement pour les systèmes cybernétiques du système électrique en vrac.[3]Agence internationale de l'énergie, "Énergie et IA, Résumé exécutif," Agence internationale de l'énergie, iea.org Ces contrôles allongent les délais de validation et d'approvisionnement pour les acheteurs de services publics, notamment lorsque le logiciel touche des environnements opérationnels ou des chemins de données critiques. Dans le même temps, l'IA peut identifier les incidents d'infrastructure physique bien plus rapidement que les méthodes conventionnelles, ce qui signifie que les acheteurs voient également l'IA comme faisant partie de la réponse défensive. Cela place le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord dans une position où une cybersécurité renforcée peut initialement ralentir les ventes mais, à terme, renforcer la crédibilité des fournisseurs.[4]North American Electric Reliability Corporation, "Norme CIP-013-4, Gestion des risques de cybersécurité de la chaîne d'approvisionnement," North American Electric Reliability Corporation, nerc.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les revenus des logiciels sont restés dominants tandis que les services ont continué à approfondir les relations avec les clients

Les logiciels représentaient 74,12 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord en 2025, maintenant les revenus des fournisseurs centrés sur les abonnements récurrents et les licences plutôt que sur les marges de projets pilotés par le matériel. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord continue de favoriser les logiciels car les clients souhaitent généralement une visibilité rapide, une logique d'optimisation et des rapports sans ajouter de nouveau matériel de terrain significatif. Ce profil de revenus donne également aux fournisseurs plus de marge pour s'étendre vers des mises à niveau analytiques, des tableaux de bord, des outils de prévision et des modules de conformité au fil du temps. Eaton a lancé Brightlayer Energy en mars 2026 pour les bâtiments commerciaux dans les secteurs de la santé, de l'éducation et du commerce de détail, avec des fonctions d'analyse en temps réel, de prévision, de contrôle automatisé et d'optimisation des énergies distribuées. Des lancements de produits comme celui-ci montrent comment les fournisseurs de logiciels lient l'optimisation énergétique plus étroitement à la gestion opérationnelle et au soutien à la conformité locale.

Les services sont plus modestes en termes absolus, mais ils devraient croître à un TCAC de 17,93 % de 2026 à 2031, légèrement au-dessus du rythme global du marché. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, la base de clients a de plus en plus besoin d'un soutien à l'intégration, d'analyses gérées et d'un réglage des modèles après le déploiement initial. De nombreuses organisations manquent de personnel interne suffisant en analytique énergétique ou en science des données pour maintenir des outils d'optimisation internes complexes. Cela pousse les fournisseurs à se différencier par la profondeur des services, la qualité de l'intégration et le soutien continu aux performances autant que par les fonctionnalités logicielles.

Par mode de déploiement : les modèles hybrides ont équilibré l'échelle du cloud avec le contrôle de la technologie opérationnelle

Le déploiement basé sur le cloud représentait 63,14 % du marché en 2025, reflétant l'attrait d'un déploiement plus simple et d'une gestion d'infrastructure réduite pour de nombreux utilisateurs de bâtiments et d'entreprises. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord s'est orienté vers le cloud car les utilisateurs multi-sites ont souvent besoin de rapports centralisés et de mises à jour logicielles plus rapides sur l'ensemble des portefeuilles. Le déploiement hybride reste le mode à la croissance la plus rapide avec un TCAC de 18,02 % de 2026 à 2031, car de nombreux environnements réglementés ou sensibles souhaitent une échelle analytique sans déplacer entièrement les données du plan de contrôle en dehors du périmètre de sécurité local. Cela fait de l'architecture hybride une solution pratique pour les services publics et les opérateurs industriels qui doivent maintenir un contrôle plus strict sur les systèmes opérationnels. Cela aide également les fournisseurs à servir les clients qui souhaitent des décisions en périphérie en temps réel sur site tout en utilisant des couches cloud pour des analyses et une supervision plus larges.

Les exigences de la NERC renforcent la nécessité d'une conception cybernétique soigneuse lorsque le logiciel s'interface avec le système électrique en vrac. AWS et Siemens Energy ont élargi leur collaboration en avril 2026 pour soutenir la transformation numérique et les solutions d'infrastructure énergétique, reflétant comment les grands fournisseurs de technologie alignent les capacités cloud sur les besoins opérationnels du secteur de l'énergie. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, cela soutient l'idée que les cadres hybrides resteront centraux tandis que les services publics et les grandes entreprises équilibrent l'échelle, la latence et la conformité. Les modèles purement sur site resteront pertinents dans les environnements plus stricts, mais leur croissance relative devrait être à la traîne par rapport aux architectures plus flexibles sur la période de prévision.

Par application : l'optimisation de la demande a dominé les dépenses actuelles tandis que la prévision des énergies renouvelables s'est développée le plus rapidement

L'optimisation de la consommation d'énergie et de la demande représentait 28,17 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord en 2025, indiquant que la réduction directe des factures reste le principal point d'entrée commercial pour de nombreux acheteurs. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord dépend encore de cette application car les clients peuvent généralement connecter les outils d'optimisation à un déplacement de charge mesurable, à une réponse à la demande et à des coûts de pointe évités. La prévision et l'intégration des énergies renouvelables devrait croître à un TCAC de 18,21 % jusqu'en 2031, à mesure que les services publics et les producteurs d'énergie travaillent avec un mix de production plus variable. En 2026, des chercheurs ont publié des résultats montrant que des méthodes avancées d'apprentissage profond peuvent soutenir des prévisions de puissance photovoltaïque à 15 minutes sur des horizons allant de 4 heures à 7 jours. Ce type de précision de prévision soutient des décisions de planification, de trading et d'équilibrage plus précises à mesure que la pénétration des énergies renouvelables augmente.

En 2025, il a été noté que l'optimisation pilotée par l'IA dans les bâtiments pourrait générer d'importantes économies d'électricité, soutenant la pérennité de l'optimisation de la demande même dans les environnements de bâtiments intelligents matures. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord comprend également des outils de performance des actifs, de maintenance prédictive, de gestion du réseau intelligent et de trading d'énergie qui gagnent en valeur à mesure que les conditions opérationnelles deviennent plus dynamiques. La prévision et l'optimisation sont de plus en plus liées car les acheteurs souhaitent une plateforme unique capable de lire les signaux du marché, la production sur site, l'état du stockage et le comportement de la charge ensemble. Cela pousse la demande d'applications au-delà des tableaux de bord de base vers des moteurs de décision capables d'agir sur la variabilité plutôt que de simplement la signaler.

Par utilisateur final : les services publics ont occupé la position la plus importante tandis que les installations industrielles ont affiché la croissance la plus rapide

Les services publics ont capturé 29,12 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord en 2025, reflétant leur rôle d'utilisateurs à grande échelle de la réponse à la demande, de la coordination des ressources énergétiques distribuées et de l'analytique orientée réseau. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord continue de s'appuyer sur les services publics pour l'échelle car ils peuvent déployer des plateformes sur de grands réseaux de clients et des programmes de réseau. EnergyHub a déclaré que sa plateforme Edge DERMS gérait plus de 1,8 million de ressources énergétiques distribuées et plus de 2,5 GW de capacité flexible pour plus de 120 services publics en 2026. Cette échelle montre pourquoi les contrats avec les services publics restent importants pour les revenus récurrents et la portée de l'écosystème. Les bâtiments commerciaux sont restés un autre groupe d'utilisateurs important car les propriétaires et les exploitants ont besoin de réduire les coûts énergétiques liés à l'occupation et de renforcer le soutien aux rapports pour les locataires et les investisseurs.

Les installations industrielles devraient croître à un TCAC de 18,34 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord. Leur croissance est soutenue par le fait que l'énergie est un intrant de production direct, de sorte que les gains d'efficacité se répercutent rapidement sur l'économie des usines. Les grands sites industriels ont également tendance à faire face à des profils de charge plus volatils, à une plus grande exposition aux charges de demande de pointe et à une pression plus forte pour faire correspondre la croissance de la production avec le contrôle des émissions. L'adoption résidentielle reste le segment le plus petit, mais les modèles d'agrégation améliorent sa voie vers l'échelle, notamment là où les programmes de réponse à la demande connectent un grand nombre de foyers en une seule ressource coordonnée.

Analyse géographique

Les États-Unis représentaient 66,18 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord en 2025, ce qui en fait le plus grand marché national de loin. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord est centré aux États-Unis car le pays combine la base logicielle la plus profonde de la région avec le plus grand déploiement de centres de données et l'activité de modernisation des services publics la plus large. En 2024, les États-Unis représentaient 45 % de la consommation mondiale d'électricité des centres de données, ce qui explique pourquoi la demande de logiciels d'optimisation énergétique augmente rapidement dans les environnements à forte intensité de données. La demande d'électricité aux États-Unis a augmenté de 2 % d'une année sur l'autre d'octobre 2025 à mars 2026, tandis que la croissance de la charge ERCOT a dépassé 9 % au cours de la même période. La même pression opérationnelle rend la flexibilité de la demande basée sur l'IA de plus en plus pertinente à la fois comme outil de coût et comme outil de soutien à l'infrastructure.

Le Canada détenait une part plus petite du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, mais il est resté important en raison d'une forte activité dans les programmes d'énergie distribuée et de gestion de l'énergie. L'IESO de l'Ontario a inscrit plus de 100 000 foyers en 6 mois grâce à son programme de réponse à la demande par thermostat, créant la plus grande centrale électrique virtuelle résidentielle du Canada en 2026. Bell Canada a déclaré dans son résumé de données de durabilité 2025 qu'elle avait intégré son système de gestion de l'énergie certifié ISO 50001 dans son système de management environnemental ISO 14001, ce qui montre comment les grandes entreprises canadiennes évoluent vers des structures de gouvernance plus unifiées. Ce changement favorise les plateformes logicielles capables de connecter l'efficacité opérationnelle aux flux de travail formels de management environnemental.

Le Mexique devrait croître à un TCAC de 18,41 % de 2026 à 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord. La croissance est soutenue par l'activité de délocalisation de proximité dans les corridors manufacturiers du nord, où de nouvelles installations sont construites avec des systèmes de comptage et de contrôle plus modernes. Ces projets apportent des attentes plus fortes en matière de surveillance automatisée, de contrôle de la demande et de visibilité énergétique dès la conception des usines. Le Mexique a également une base actuelle plus faible de pénétration des logiciels d'IA dans les installations industrielles de taille moyenne, laissant plus de place à une nouvelle adoption. À mesure que ces sites augmentent leur production et font face à la pression de la demande de pointe, la demande de logiciels devrait augmenter plus rapidement que dans les marchés plus matures de la région.

Paysage concurrentiel

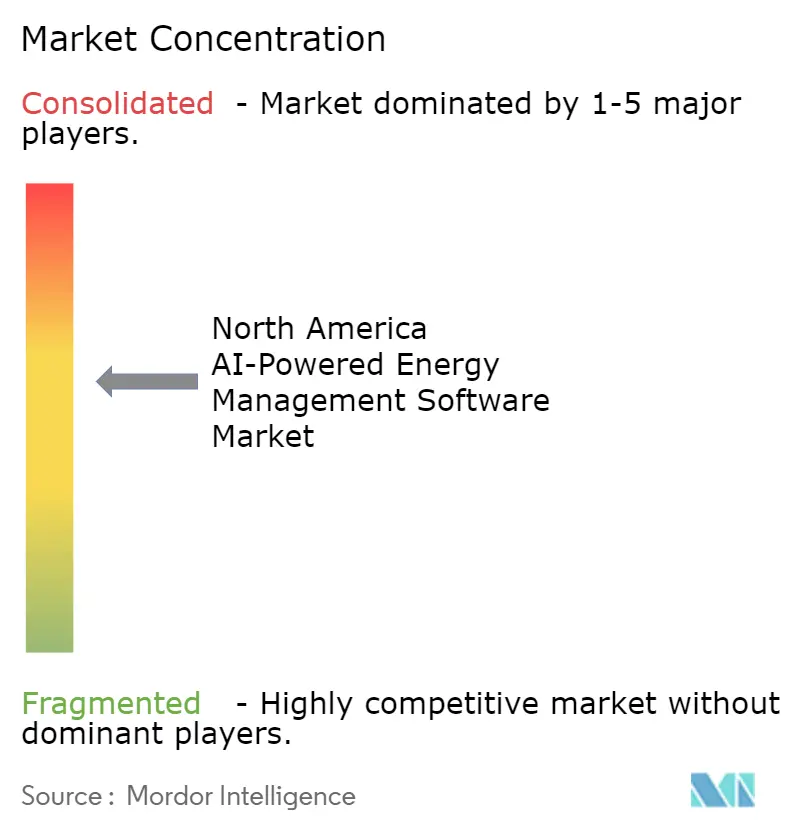

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord reste modérément concentré dans les grands comptes de services publics et d'entreprises, où Schneider Electric, Siemens, Johnson Controls International, Honeywell International et ABB bénéficient de larges bases installées et de longues relations avec les clients. Dans le même temps, le marché est plus fragmenté au niveau de la couche logicielle, où les fournisseurs spécialisés peuvent concurrencer avec des mises à jour de modèles plus rapides, des cas d'utilisation plus étroits et des approches d'intégration plus flexibles. Ce mélange crée un marché divisé où les acteurs établis détiennent la confiance, la portée des services et la capacité d'intégration, tandis que les nouvelles entreprises concurrencent sur la vitesse et la spécialisation. Johnson Controls a acquis Nantum AI en avril 2026 pour ajouter l'optimisation du débit d'air pilotée par l'occupation, qui avait déjà démontré plus de 10 % d'économies d'énergie, et a intégré cette capacité dans l'écosystème OpenBlue. Cette démarche montre comment les fournisseurs leaders utilisent les acquisitions pour combler les lacunes de capacités plus rapidement que le seul développement interne de produits.

Le marché dispose encore d'un espace ouvert dans les bâtiments commerciaux de taille moyenne, où de nombreuses propriétés sont trop complexes pour les outils grand public mais trop contraintes pour les grands déploiements personnalisés. Le lancement de Brightlayer Energy par Eaton en mars 2026 ciblait les bâtiments de santé, d'éducation et de commerce de détail avec une analyse en temps réel, des prévisions, un contrôle automatisé et un soutien aux ressources énergétiques distribuées. Cette orientation produit montre comment les fournisseurs cherchent à simplifier les logiciels énergétiques pour les exploitants qui souhaitent des économies mesurables sans constituer de grandes équipes techniques internes. Un autre espace ouvert reste le trading d'énergie industrielle et l'intelligence de marché, où aucun fournisseur unique n'a encore établi une position clairement dominante dans la région.

La différenciation concurrentielle évolue au-delà des tableaux de bord et des rapports vers l'automatisation, l'orchestration et une interaction utilisateur plus facile. Trane Technologies a lancé AI Control et ARIA en septembre 2025, ARIA servant d'agent d'IA conversationnel pour la gestion des bâtiments et AI Control ciblant la réduction des coûts de chauffage et de refroidissement et des émissions de carbone. AWS et Siemens Energy ont également élargi leur collaboration en avril 2026, liant plus étroitement les capacités cloud à la transformation numérique et au soutien à l'infrastructure énergétique. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord, ces mouvements suggèrent que les acheteurs valorisent de plus en plus les plateformes qui combinent la logique énergétique, le déploiement évolutif et une action plus facile au niveau du site. L'équilibre concurrentiel se déplace donc vers les fournisseurs capables d'intégrer l'optimisation, l'interopérabilité et l'exécution des services dans une offre unique.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : ABB et Samsung Electronics ont annoncé une nouvelle intégration entre ABB Ability Building Pro et Samsung SmartThings Pro. Le partenariat offre aux exploitants de bâtiments une vue unifiée des systèmes d'éclairage, de climatisation, d'occultation et de contrôle d'accès, ainsi que des données de surveillance de l'énergie et de détection de présence, répondant directement au défi de visibilité multi-systèmes central à la gestion de l'énergie des bâtiments commerciaux et élargissant la stratégie de mise sur le marché axée sur l'interopérabilité d'ABB.

- Mai 2026 : Schneider Electric a achevé la livraison progressive de plus de 290 millions USD de solutions d'infrastructure d'IA, incluant les technologies de refroidissement liquide Motivair, sur le campus Lake Mariner de TeraWulf soutenu par Google à Barker, New York. Une fois entièrement construit, le campus devrait soutenir jusqu'à 750 MW de demande en énergie, renforçant le positionnement stratégique de Schneider Electric à l'intersection de l'infrastructure d'IA à grande échelle et de la gestion de l'énergie.

- Mai 2026 : Trane Technologies a ouvert le laboratoire et showroom BrainBox AI Trane Technologies AI Lab à Montréal, Canada. L'installation sert de centre dédié au développement et à la mise à l'échelle de solutions d'IA visant une réduction de 30 % du gaspillage d'énergie dans les bâtiments, marquant une étape clé dans la stratégie de Trane Technologies pour commercialiser l'optimisation des bâtiments alimentée par BrainBox AI auprès de sa base mondiale de clients CVC.

- Avril 2026 : Johnson Controls International a acquis Nantum AI, une entreprise basée à New York spécialisée dans les algorithmes d'IA qui permettent plus de 10 % d'économies d'énergie en optimisant le débit d'air des bâtiments en temps réel sur la base des données d'occupation. L'acquisition renforce l'écosystème numérique OpenBlue et étend la capacité d'IA de Johnson Controls aux installations complexes, notamment les campus de santé et les environnements de fabrication avancée.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation de la demande tenant compte du carbone et l'intelligence de marché pour le trading et la tarification de l'énergie. En intégrant des analyses pilotées par l'IA dans les flux de travail énergétiques, ces plateformes aident les services publics, les industries, les installations commerciales et les bâtiments résidentiels à réduire les coûts, à améliorer l'efficacité, à se conformer aux réglementations en matière de durabilité et à accélérer la transition vers des systèmes énergétiques plus propres. L'objectif principal du marché est de permettre une prise de décision basée sur les données, d'améliorer la résilience et de soutenir les objectifs plus larges de décarbonisation et de durabilité énergétique de l'Amérique du Nord.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et trading d'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels) et géographie (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Trading d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées | |

| Prévision et intégration des énergies renouvelables | |

| Trading d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord était évalué à 1,46 milliard USD en 2025, a atteint 1,70 milliard USD en 2026 et devrait atteindre 3,87 milliards USD d'ici 2031 à un TCAC de 17,88 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels de gestion de l'énergie alimentés par l'IA en Amérique du Nord ?

Le déploiement hybride est le mode à la croissance la plus rapide, avec un TCAC de 18,02 % jusqu'en 2031, car les acheteurs équilibrent l'échelle du cloud avec les besoins de contrôle de la technologie opérationnelle locale.

Quel domaine d'application se développe le plus rapidement dans cet espace ?

La prévision et l'intégration des énergies renouvelables est l'application à la croissance la plus rapide, avec un TCAC de 18,21 % jusqu'en 2031, soutenue par la complexité croissante du solaire, de l'éolien et des batteries.

Quel groupe d'utilisateurs finaux stimule la croissance la plus rapide ?

Les installations industrielles connaissent la croissance la plus rapide, à un TCAC de 18,34 %, car les coûts énergétiques affectent directement l'économie de production et l'exposition à la demande de pointe.

Quel pays mène l'adoption en Amérique du Nord ?

Les États-Unis ont dirigé la région avec une part de 66,18 % en 2025, soutenus par une forte demande des centres de données, la modernisation des services publics et une base solide de fournisseurs de logiciels.

Pourquoi les grands fournisseurs réalisent-ils des acquisitions et lancent-ils de nouveaux produits dans cet espace ?

Les fournisseurs cherchent à sécuriser des revenus récurrents de logiciels et de services, à améliorer l'automatisation et à renforcer des plateformes cybersécurisées et interopérables, comme le montrent des opérations telles que Johnson Controls et Nantum AI et des lancements tels que Eaton Brightlayer Energy.

Dernière mise à jour de la page le: