Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

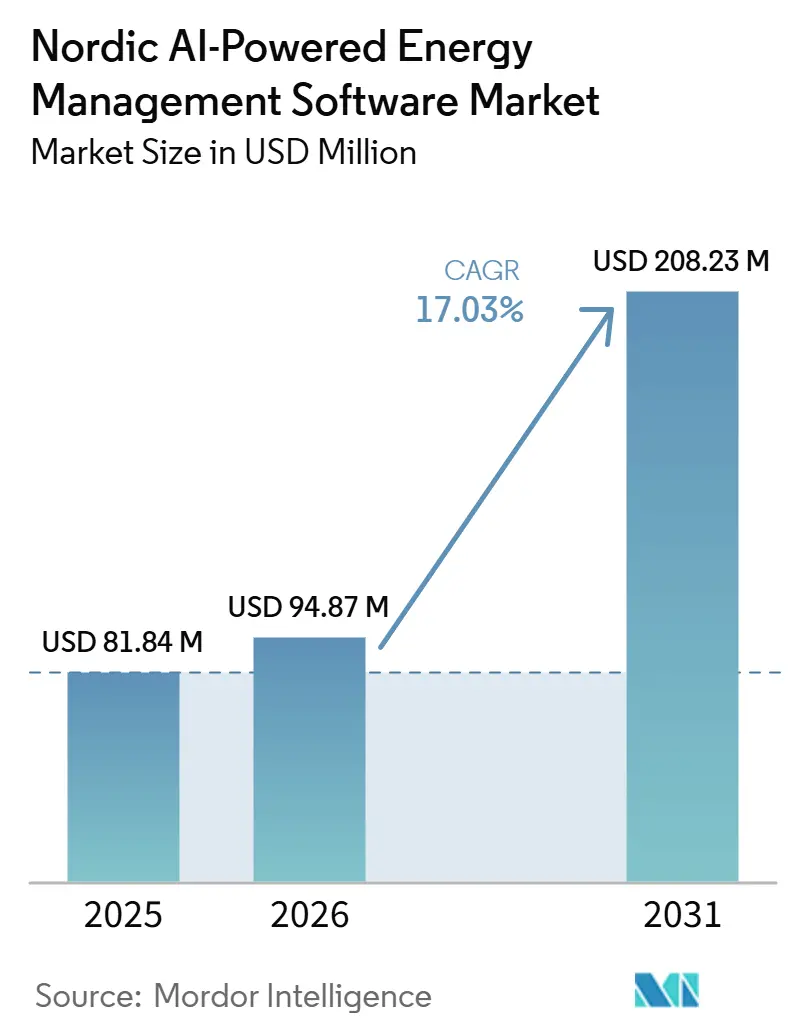

| Taille du marché de l'année de base (2025) | 81.84 Millions de dollars américains |

| Taille du Marché (2026) | 94.87 Millions de dollars américains |

| Taille du Marché (2031) | 208.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques devrait s'étendre de 81,84 millions USD en 2025 et 94,87 millions USD en 2026 à 208,23 millions USD d'ici 2031, enregistrant un CAGR de 17,03 % entre 2026 et 2031. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques est en croissance dans une région où les systèmes électriques s'appuient déjà fortement sur la production renouvelable, mais les gestionnaires de réseau et les utilisateurs d'énergie ont désormais besoin d'un alignement plus étroit entre l'offre variable et la demande en temps réel que les outils traditionnels ne peuvent fournir. Les logiciels basés sur l'IA répondent à ce besoin en transformant les données des compteurs intelligents, les flux des capteurs de réseau et les données météorologiques en actions de répartition, de prévision et d'optimisation qui sont devenues commercialement nécessaires depuis 2024. La demande de conformité élargit également la base d'acheteurs, car les obligations de reporting CSRD et les exigences de divulgation énergétique ESRS E1 en 2026 poussent les grandes entreprises vers une surveillance au niveau des intervalles et une automatisation prête pour l'audit dans l'immobilier commercial et les opérations industrielles. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques est également façonné par une forte tendance vers le déploiement en nuage, des contrats plus larges orientés services et la demande des services publics pour l'orchestration de la flexibilité, tandis que les problèmes d'interopérabilité dans les actifs existants et les coûts de conformité en cybersécurité plus élevés continuent de ralentir l'adoption dans certaines parties de la base installée. La concurrence s'intensifie alors que les grands fournisseurs d'automatisation regroupent logiciels, matériels et services gérés, tandis que les spécialistes nordiques se concentrent sur des cas d'usage ciblés tels que la régulation de fréquence, l'écrêtement des pointes et le trading intrajournalier.

Principaux enseignements du rapport

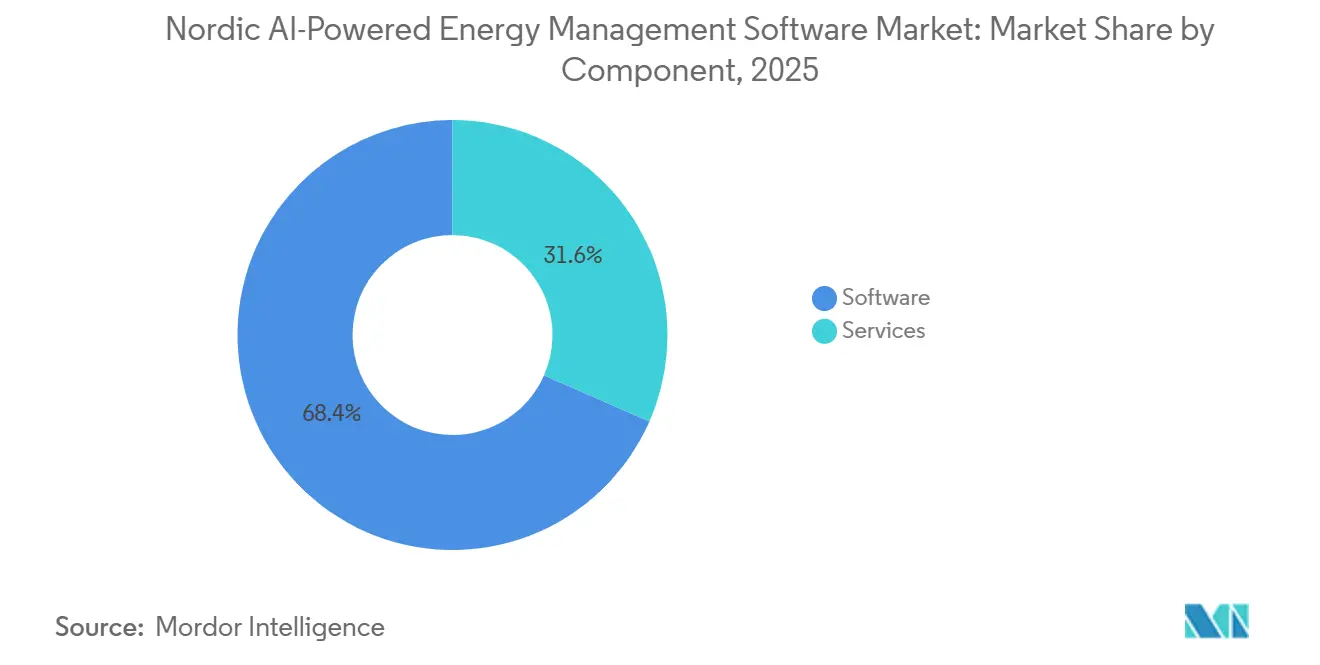

- Par composant, les logiciels représentaient 68,42 % du chiffre d'affaires du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques en 2025, tandis que les services devraient progresser à un CAGR de 19,91 % jusqu'en 2031.

- Par mode de déploiement, le nuage représentait 61,36 % du chiffre d'affaires du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques en 2025, tandis que le déploiement hybride devrait progresser à un CAGR de 19,46 % jusqu'en 2031.

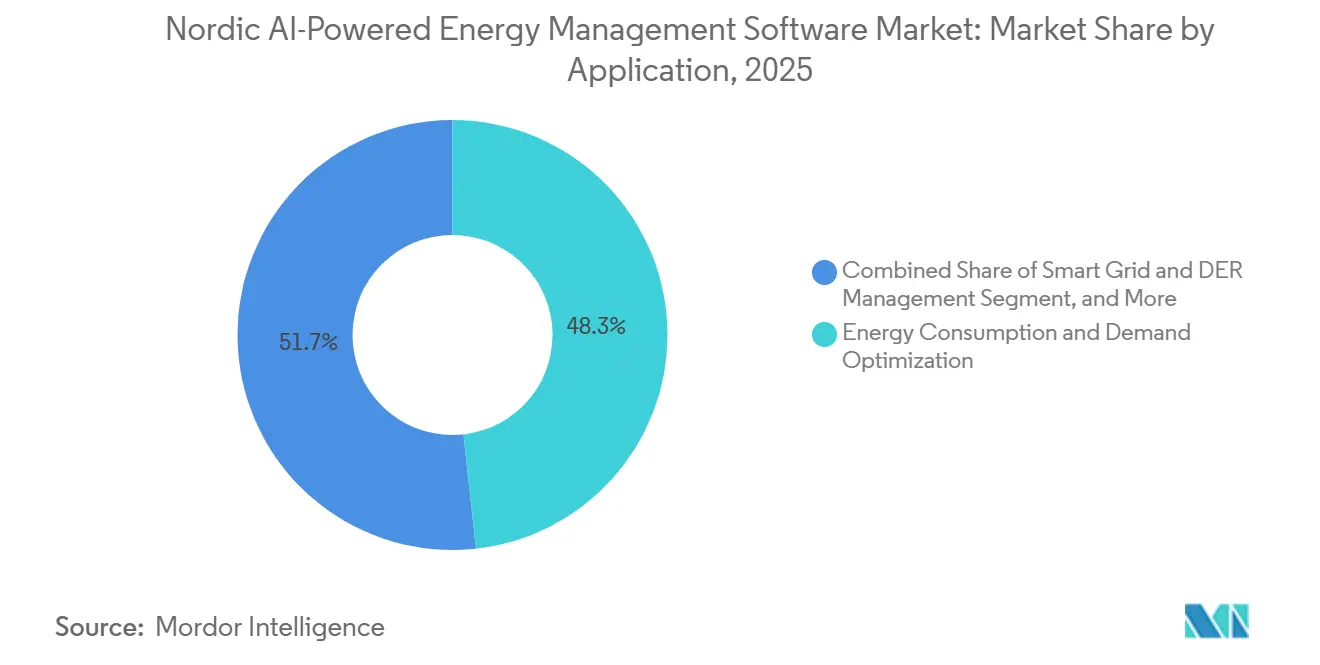

- Par application, l'Optimisation de la Consommation d'Énergie et de la Demande représentait 48,26 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques en 2025, tandis que la Prévision et l'Intégration des Énergies Renouvelables devrait progresser à un CAGR de 18,34 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux représentaient 57,81 % du chiffre d'affaires en 2025, tandis que les services publics devraient progresser à un CAGR de 19,02 % jusqu'en 2031.

- Par géographie, la Suède détenait 47,23 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques en 2025, tandis que le Danemark devrait progresser à un CAGR de 18,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du reporting carbone et conformité zéro émission nette dans les entreprises nordiques | +4.2% | Mondial, avec un effet concentré en Suède, au Danemark, en Norvège et en Finlande | Court terme (≤ 2 ans) |

| Disponibilité des données des compteurs intelligents et du réseau améliorant la précision des modèles | +3.1% | Suède, Finlande, Norvège en cœur, avec des retombées vers le Danemark et l'Islande | Moyen terme (2-4 ans) |

| Virage des services publics et de l'automatisation des bâtiments vers des couches d'orchestration par l'IA | +2.6% | Danemark et Suède en priorité, Norvège et Finlande en secondaire | Moyen terme (2-4 ans) |

| Analyses fournies via le cloud réduisant les frictions de déploiement initial | +2.3% | Mondial, particulièrement impactant pour les marchés nordiques à forte densité de PME | Court terme (≤ 2 ans) |

| Réponse à la demande et marchés de flexibilité créant de nouvelles voies de monétisation des logiciels | +1.8% | Transfrontalier nordique, concentré au Danemark, en Suède et en Finlande | Moyen terme (2-4 ans) |

| Électrification industrielle augmentant le besoin d'optimisation de la charge en temps réel | +1.5% | Clusters industriels de Suède, Norvège et Finlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du reporting carbone et conformité zéro émission nette dans les entreprises nordiques

Le reporting obligatoire aligné sur le CSRD a transformé les logiciels d'énergie basés sur l'IA d'un outil de réduction des coûts en une exigence de conformité pour de nombreux acheteurs entreprises sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Le reporting ESRS E1 exige des informations énergétiques granulaires au niveau des intervalles sur les périmètres Scope 1 et Scope 2, et la réconciliation manuelle ne fournit pas le niveau de cohérence ou de qualité d'audit dont les grandes organisations ont désormais besoin. L'effet s'étend au-delà des services publics, car les propriétaires d'immobilier commercial et les opérateurs industriels ont également besoin de logiciels capables de documenter l'utilisation de l'énergie plus fréquemment. La pression de conformité devrait s'élargir davantage à mesure que l'expansion progressive à partir de 2026 intègre davantage d'entreprises de taille intermédiaire dans le cadre de reporting. Nordic Energy Research a rapporté en 2025 que les 5 pays nordiques restaient en deçà de leur trajectoire de neutralité carbone dans les activités industrielles et de chauffage, ce qui maintient une forte pression pour une gestion de la consommation et une discipline de reporting plus détaillées. Une fois le logiciel installé pour le soutien à la divulgation et à l'audit, les acheteurs étendent souvent leur utilisation aux modules d'optimisation dans les 12 à 18 mois suivants, ce qui favorise des relations clients plus durables sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques.

Disponibilité des données des compteurs intelligents et du réseau améliorant la précision des modèles

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques bénéficie de l'un des environnements de données de comptage et de réseau les plus solides au monde. Cela est important car la qualité des modèles dépend de l'étendue, de la fréquence et de la fiabilité des données d'entrée alimentant les prévisions de demande, l'optimisation de la charge et la logique d'équilibrage des énergies renouvelables. La grande base de compteurs installés en Suède et l'infrastructure en périphérie de réseau soutiennent sa position de leader en termes de chiffre d'affaires, tandis que la Finlande et la Norvège offrent également de bonnes conditions pour l'entraînement des modèles et l'apprentissage opérationnel. Il en résulte que les plateformes entraînées dans les conditions nordiques peuvent produire des prévisions et des décisions de répartition plus précises que les produits internationaux génériques qui n'ont pas été conçus autour du même design de marché et de la même profondeur de données. En 2026, Itron et Norgesnett ont annoncé le premier déploiement de calcul en périphérie de réseau dans les pays nordiques, avec 10 000 points d'extrémité intelligents distribués prenant en charge la connaissance du réseau en temps réel et la gestion flexible des ressources. Cet avantage croissant en matière de données crée un avantage structurel pour les fournisseurs spécialisés dans la région sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques.

Virage des services publics et de l'automatisation des bâtiments vers des couches d'orchestration par l'IA

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques évolue au-delà du contrôle basé sur des règles, car les services publics et les gestionnaires de bâtiments recherchent de plus en plus des couches d'IA capables d'optimiser plusieurs entrées simultanément. Les systèmes SCADA traditionnels et les systèmes de gestion technique du bâtiment étaient conçus pour une logique fixe, mais les nouveaux logiciels sont censés apprendre les signatures de charge locales, les schémas de production d'énergie renouvelable et le comportement de réponse aux prix dans les zones de réseau. Ce changement modifie également la façon dont les fournisseurs se font concurrence, car les acheteurs considèrent désormais les performances des modèles et l'automatisation des flux de travail en plus de la qualité de l'interface. Schneider Electric a introduit Foresight Operation en novembre 2025 en tant que plateforme native à l'IA qui combine les systèmes d'énergie, d'alimentation et de bâtiment en une architecture unique, avec une diffusion plus large prévue pour le troisième trimestre 2026. En parallèle, Siemens a fait progresser sa feuille de route Building X en mars 2025 avec des agents d'IA générative nommés qui soutiennent un chemin de contrôle plus profond et plus autonome au sein des logiciels de bâtiment natifs au nuage.[1]Siemens AG, "Building X - Plateforme de Bâtiment Native à l'IA," Siemens AG, siemens.com À mesure que cette couche devient un service logiciel récurrent, le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques s'oriente davantage des achats en capital vers des modèles de dépenses opérationnelles.

Analyses fournies via le cloud réduisant les frictions de déploiement initial

La livraison en nuage abaisse les barrières de coût et de délai qui limitaient historiquement l'adoption sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Les anciens déploiements sur site nécessitaient des cycles d'intégration plus longs, un support informatique interne dédié et une mise en service plus étendue, ce qui maintenait de nombreux sites de taille intermédiaire hors du bassin adressable. La livraison en nuage réduit cette charge en raccourcissant le délai de mise en œuvre et en remplaçant les dépenses initiales importantes par des paiements par abonnement plus faciles à justifier. Cela est particulièrement important dans le segment des entreprises de moins de 500 employés, où les acheteurs restent sensibles aux délais de retour sur investissement et aux limites de personnel technique interne. Ce changement est également visible dans la conception des produits, car les éditeurs de logiciels regroupent les mises à niveau, les analyses et le support dans des services gérés plutôt que dans des installations ponctuelles. Le déploiement hybride reste important pour les services publics et les utilisateurs industriels disposant de systèmes de contrôle existants, mais la direction générale du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques reste orientée vers l'analytique pilotée par le nuage et les opérations logicielles gérées par les fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'interopérabilité des systèmes OT et de gestion technique des bâtiments existants dans les actifs en exploitation | -3.2% | Secteurs industriels de Suède et de Finlande, immobilier commercial du Danemark et de la Norvège | Moyen terme (2-4 ans) |

| Exigences élevées en matière de cybersécurité et de gouvernance des données pour les infrastructures critiques | -2.1% | Mondial, plus aigu en Norvège et au Danemark compte tenu de l'exposition aux infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie de spécialistes nordiques en IA et en analyse énergétique | -1.4% | Suède, Finlande, Norvège, Danemark, concentrée dans les villes universitaires | Long terme (≥ 4 ans) |

| Sensibilité au retour sur investissement dans les sites commerciaux de petite et moyenne taille | -0.9% | Portefeuilles commerciaux à forte densité de PME en Finlande et en Islande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'interopérabilité des systèmes OT et de gestion technique des bâtiments existants dans les actifs en exploitation

Une grande partie de la base installée de bâtiments et de systèmes industriels dans les pays nordiques fonctionne encore sur des plateformes de technologie opérationnelle et de gestion technique du bâtiment qui n'ont pas été conçues pour une connectivité ouverte au nuage. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques, cela signifie que de nombreux projets nécessitent une traduction de protocole, des dispositifs en périphérie et une intégration spécialisée avant même que toute couche d'optimisation puisse commencer à fonctionner. Le projet de document fourni indiquait que ce travail d'intégration initial peut absorber 30 % à 50 % des budgets totaux des projets, ce qui rend l'approbation plus difficile dans les sites où les économies d'énergie ne sont pas immédiates ou faciles à mesurer. Le problème est plus persistant dans les installations qui ne peuvent pas accepter de longues interruptions, car les fenêtres d'intégration s'alignent souvent sur des cycles de maintenance programmés qui peuvent être espacés de 2 à 3 ans. Cela crée une adoption inégale dans les portefeuilles commerciaux existants et les sites industriels, même lorsque la proposition de valeur du logiciel est claire. Le frein agit donc moins comme une perturbation à court terme et davantage comme un frein structurel à la vitesse à laquelle le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques peut se développer sur les actifs existants.

Exigences élevées en matière de cybersécurité et de gouvernance des données pour les infrastructures critiques

Les exigences en matière de cybersécurité augmentent rapidement pour tout fournisseur au service des services publics et d'autres actifs énergétiques critiques sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. La mise en œuvre de NIS2 a relevé le niveau de conformité à partir d'octobre 2024, et les acheteurs des services publics attendent désormais un reporting d'incidents plus strict, des contrôles de la chaîne d'approvisionnement et une gestion des risques techniques avant d'approuver les logiciels connectés. Les fournisseurs doivent également démontrer des pistes d'audit plus solides et des contrôles orientés technologie opérationnelle, notamment l'alignement avec les exigences IEC 62443 dans de nombreux processus d'approvisionnement. Ces étapes augmentent les coûts de développement et prolongent les cycles de qualification, en particulier dans les comptes des services publics publics, où les examens de sécurité ont désormais plus de poids qu'auparavant. L'effet est le plus fort lorsque l'optimisation connectée touche les environnements opérationnels plutôt que les seules couches de reporting métier. En conséquence, des exigences plus élevées en matière de cybersécurité et de gouvernance des données augmentent les frictions commerciales tout en renforçant également les normes de qualité des fournisseurs à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le chiffre d'affaires des services s'accélère à mesure que les logiciels arrivent à maturité

Les logiciels représentaient 68,42 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques en 2025, reflétant la vague antérieure d'adoption de plateformes d'entreprise parmi les grands services publics et les gestionnaires de bâtiments commerciaux. Une grande partie de cette base a été constituée grâce à des accords de licence pluriannuels signés lors de l'expansion initiale des plateformes d'énergie compatibles avec le nuage entre 2020 et 2025. Au sein des logiciels, les volumes de licences les plus importants provenaient de l'optimisation de la consommation d'énergie et des prévisions d'énergies renouvelables, car ces modules offraient une valeur opérationnelle directe et correspondaient aux besoins les plus urgents des acheteurs. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques a également montré que les acheteurs préféraient de plus en plus les environnements de plateformes larges aux outils étroits basés sur des règles, en particulier dans les grands portefeuilles où la visibilité centralisée était importante. Cela a aidé les logiciels à rester le composant le plus important même lorsque le marché a commencé à évoluer vers des contrats plus riches en services.

Les services devraient progresser à un CAGR de 19,91 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Cette augmentation reflète un passage de la mise en œuvre ponctuelle vers l'analytique gérée, le réentraînement des modèles, le support d'intégration des API et les abonnements d'optimisation pilotés par les fournisseurs. À mesure que les déploiements se répandent sur plusieurs sites et sur des classes d'actifs mixtes, les clients ont besoin de plus d'expertise externe que les équipes internes ne peuvent maintenir en interne. Cela augmente les coûts de changement car la profondeur d'intégration, la conception des flux de travail et le réglage des modèles s'intègrent dans les opérations quotidiennes au fil du temps. Il en résulte un mix logiciels et services plus complémentaire, où les logiciels ancrent la base installée et les services élargissent la valeur des contrats et la fidélisation tout au long de la relation client.

Par mode de déploiement : le cloud est en tête, mais le déploiement hybride correspond à la réalité industrielle

Le déploiement en nuage représentait 61,36 % du chiffre d'affaires en 2025, lui conférant la position de leader sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Cette domination provenait des bâtiments commerciaux et de nombreux utilisateurs de services publics qui pouvaient transférer les charges de travail analytiques vers le nuage sans remplacer les systèmes de contrôle principaux. Les modèles en nuage s'alignent également sur la préférence de la région pour des déploiements plus rapides, des mises à jour centralisées et une charge informatique interne réduite. Pour les fournisseurs, la livraison en nuage a amélioré les économies d'échelle car les mises à niveau et les fonctionnalités analytiques pouvaient être gérées sur de grandes bases de clients via une couche de service unique. Cette combinaison a fait du nuage la voie par défaut pour de nombreux déploiements de première étape sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques.

Le déploiement hybride devrait croître à un CAGR de 19,46 % jusqu'en 2031, car de nombreux opérateurs industriels ont encore besoin d'une inférence locale pour des décisions opérationnelles rapides tout en conservant des analyses de niveau supérieur dans le nuage. Ce modèle convient bien aux usines et aux environnements de services publics où la technologie opérationnelle existante reste critique, mais où les acheteurs souhaitent tout de même une visibilité au niveau du portefeuille et une optimisation par l'IA. Le programme suédois Elflexibel Industri, lancé en 2026 avec près de 50 organisations participantes et un investissement supérieur à 300 millions SEK (28,8 millions USD), est directement axé sur les prévisions basées sur l'IA, la gestion automatisée de la flexibilité et le développement de jumeaux numériques dans les environnements industriels. L'adoption hybride reflète donc des réalités opérationnelles plutôt qu'une hésitation des acheteurs, et elle offre au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques une voie de migration pratique loin des environnements purement sur site. Le déploiement sur site reste pertinent dans certains contextes de services publics et sensibles à la souveraineté, mais son rôle devrait se réduire à mesure que les modèles hybrides deviennent plus faciles à mettre en œuvre et à gouverner.

Par application : l'optimisation de la demande reste au cœur, tandis que la prévision se développe rapidement

L'Optimisation de la Consommation d'Énergie et de la Demande représentait 48,26 % du chiffre d'affaires des applications en 2025, la maintenant au centre du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Les acheteurs ont favorisé ce segment car il répondait au problème opérationnel le plus visible : contrôler les coûts énergétiques grâce à une meilleure planification et à la réduction de la demande de pointe. Les propriétaires d'immobilier commercial et les grandes installations industrielles avaient la plus longue expérience opérationnelle avec cette application, ce qui a contribué à créer une large base installée dans les portefeuilles multi-sites. La catégorie s'aligne également sur l'environnement de reporting renforcé, car la visibilité au niveau des intervalles soutient à la fois les besoins d'audit et le contrôle des coûts dans le même flux de travail. Cette combinaison a maintenu l'optimisation de la demande comme le cas d'usage le plus établi sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques.

La Prévision et l'Intégration des Énergies Renouvelables devrait progresser à un CAGR de 18,34 % jusqu'en 2031, reflétant la complexité croissante de l'équilibrage de la production variable dans la région. La croissance de l'éolien offshore, les ajouts de solaire à grande échelle et le besoin de prévisions infra-horaires stimulent la demande de modèles de production probabilistes tenant compte de l'incertitude météorologique. La Performance des Actifs et la Maintenance Prédictive continuent également de se développer, soutenues par des cas d'usage opérationnels tels que le projet RACE de l'Université d'Aalborg au Danemark, où un jumeau numérique pour la gestion du chauffage urbain devait réduire la consommation d'énergie des pompes de 10 % à 20 % grâce à une optimisation continue. La Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED) gagne également en pertinence à mesure que les opérateurs ont besoin de plus de visibilité sur les prosommateurs, les chargeurs de véhicules électriques, les batteries et les ressources de flexibilité locales. Le Trading d'Énergie, la Tarification et l'Intelligence de Marché restent plus modestes en termes absolus, mais ils attirent davantage l'intérêt des services publics et des agrégateurs cherchant un soutien de l'IA sur les marchés du jour d'avance, intrajournaliers et d'équilibrage.

Par utilisateur final : les bâtiments commerciaux ancrent le chiffre d'affaires, tandis que les services publics affichent la croissance la plus forte

Les bâtiments commerciaux représentaient 57,81 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui en fait la plus grande base de demande sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Le segment a bénéficié de l'ampleur du parc immobilier commercial régional et du fait que les contrôles des coûts énergétiques et les obligations de reporting carbone s'appliquent simultanément à un large ensemble de propriétaires. La Suède et le Danemark ont des concentrations particulièrement denses de bâtiments gérés commercialement avec des structures actives d'approvisionnement en énergie, ce qui offre aux fournisseurs une base de clients large et relativement cohérente. Cela aide également les bâtiments commerciaux à adopter plus rapidement les outils de portefeuille, car de nombreux opérateurs gèrent déjà plusieurs sites via des processus centralisés. Le segment offre donc une stabilité des revenus pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques, même lorsque d'autres cas d'usage arrivent à maturité.

Les services publics devraient progresser à un CAGR de 19,02 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Cette croissance reflète un passage de la surveillance passive vers l'approvisionnement actif en flexibilité, les prévisions et l'équilibrage assisté par l'IA dans les opérations de réseau. Les installations industrielles restent le deuxième segment de revenus le plus important, avec une demande ancrée dans le papier et la pâte à papier, les métaux et la chimie, où les coûts de l'énergie affectent directement les marges. Les bâtiments résidentiels représentent encore le segment le plus petit, mais ils attirent davantage l'attention à mesure que les agrégateurs commencent à intégrer les chargeurs de véhicules électriques, les pompes à chaleur et les appareils connectés dans des programmes de flexibilité. Hiven de Fortum est devenu le premier agrégateur technique en Suède à recevoir l'approbation réglementaire pour le soutien FCR-D à partir de véhicules électriques et de chargeurs standard, démontrant que les actifs distribués deviennent une ressource réelle contrôlée par logiciel.[2]Fortum Corporation, "Hiven Ouvre de Nouvelles Voies dans l'Équilibrage du Réseau," Fortum, fortum.com Cela élargit l'ensemble des opportunités à long terme pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques au-delà des sites d'entreprise traditionnels.

Analyse géographique

La Suède détenait 47,23 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques en 2025, lui conférant une nette avance dans le mix de revenus régional. Le pays a combiné une adoption précoce avec une infrastructure de comptage avancée, une forte pénétration des énergies renouvelables et une large base de fabrication à forte intensité énergétique. Ces conditions ont créé une demande commerciale pour l'optimisation pilotée par l'IA avant que des règles de divulgation plus strictes ne prennent pleinement effet. Nordic Energy Research a documenté la Suède comme l'un des marchés d'études de cas de flexibilité actifs de la région en décembre 2025, soutenant l'idée que la coordination pilotée par logiciel produit déjà une valeur pratique pour le réseau au niveau de la distribution. La Suède a également continué à approfondir cette position lorsqu'Ingrid Capacity a lancé un produit d'écrêtement des pointes piloté par l'IA avec Varbergortens Elnät en décembre 2025, utilisant un système de batteries de 20 MW/20 MWh pour réduire le besoin de capacité de réseau supplémentaire jusqu'à 90 %.[3]Ingrid Capacity, "Ingrid Lance des Produits d'Écrêtement des Pointes pour Renforcer les Réseaux Électriques Locaux," Ingrid Capacity, ingridcapacity.com En 2026, Ingrid a doublé son portefeuille de stockage par batteries à plus de 1 GWh, signalant une confiance croissante dans la flexibilité optimisée par l'IA en tant que modèle commercial évolutif.

La Norvège et le Danemark occupent toutes deux des positions importantes sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques, mais les schémas de demande diffèrent dans chaque pays. Le système norvégien basé sur l'hydroélectricité crée un fort besoin d'optimisation des réservoirs, d'équilibrage en temps réel et de prévision de la charge des véhicules électriques à mesure que la demande de recharge s'étend. Le Danemark devrait croître à un CAGR de 18,66 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Cet élan est lié à l'intégration de l'éolien offshore, à des structures de réponse à la demande matures et à un besoin plus fort de logiciels capables de gérer la flexibilité du système à une résolution plus élevée. Le projet de document fourni a également mis en évidence le rôle du Danemark dans la création de valeur transfrontalière, où la coordination activée par logiciel peut améliorer le flux d'énergie renouvelable dans l'ensemble du système nordique élargi.

La Finlande et l'Islande sont plus modestes en termes de revenus, mais chacune ajoute un schéma de demande distinct au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques. La Finlande développe une base d'actifs plus complexe qui comprend des batteries, des systèmes industriels et une infrastructure de centres de données liée à l'énergie, qui nécessitent tous une coordination en temps réel entre les services de chaleur, d'électricité et de réseau. La plateforme Gridle d'Elisa Industriq a été sélectionnée par Vantaan Energia en 2025 pour une nouvelle batterie de 10 MW à Rekola, avec l'IA utilisée pour analyser les conditions du marché et optimiser les offres sur les marchés d'équilibrage et de gros de l'électricité. EPV Energy a ensuite créé un jumeau numérique du système énergétique de Vaskiluoto en juin 2026, démontrant que les opérateurs finlandais évoluent vers une gestion énergétique numérique permanente. L'Islande reste un contributeur modeste en termes de revenus, mais sa base d'électricité entièrement renouvelable soutient un intérêt croissant pour l'optimisation de la répartition géothermique et l'équilibrage de la charge des centres de données lié aux contrats d'approvisionnement en énergie renouvelable.

Paysage concurrentiel

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques présente un niveau supérieur modérément concentré et une couche de spécialistes fragmentée en dessous. Les grands fournisseurs d'automatisation tels qu'ABB, Schneider Electric et Siemens bénéficient de relations avec le matériel installé, de longues histoires de service et d'une crédibilité auprès des entreprises qui les aident à vendre des logiciels en complément dans les comptes existants. Cet avantage est important dans les contextes des services publics et industriels, où les acheteurs préfèrent souvent les fournisseurs intégrés capables de prendre en charge le matériel, les systèmes de contrôle et l'analytique dans le cadre d'une seule relation commerciale. Schneider Electric a renforcé cette position fin 2025 grâce à Foresight Operation, qui a intégré les systèmes d'énergie, d'alimentation et de bâtiment dans une plateforme unique native à l'IA avec une diffusion commerciale plus large prévue pour le troisième trimestre 2026.[4]Schneider Electric SE, "Foresight Operation - Plateforme de Gestion de l'Énergie et des Bâtiments Native à l'IA," Schneider Electric, se.com Siemens a également progressé davantage dans les logiciels de bâtiment natifs au nuage en mars 2025 grâce à sa feuille de route Building X et à l'introduction d'agents d'IA générative, signalant un mouvement plus profond vers le soutien à la décision autonome dans les environnements opérationnels.

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques présente encore des espaces blancs significatifs malgré la présence de grands acteurs établis. Les sites commerciaux de petite et moyenne taille restent mal desservis car beaucoup s'appuient encore sur des revues énergétiques manuelles et manquent du budget ou du personnel technique pour une mise en œuvre lourde. La couche d'agrégation des flottes de véhicules électriques est également encore ouverte, et c'est là que les acteurs nordiques plus petits défient les grandes entreprises en transformant le comportement de recharge en revenus de flexibilité. L'approbation de Hiven de Fortum en Suède a montré que les modèles de centrales électriques virtuelles basés sur des véhicules électriques et des chargeurs standard peuvent désormais accéder aux services de soutien au réseau réglementés sans matériel supplémentaire sur site. La coordination de la flexibilité transfrontalière est un autre domaine ouvert, car les plateformes établies offrent encore une profondeur limitée dans les logiciels capables d'optimiser les portefeuilles sur plusieurs zones de transmission et règles de marché simultanément.

La propriété des données et la qualité des données deviennent un autre levier concurrentiel sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques. Landis+Gyr occupe une position forte en amont car son infrastructure de comptage intelligent façonne le fondement des données sur lequel les plateformes d'IA dépendent, et son partenariat de 15 ans avec TREFOR au Danemark étend ce rôle à l'infrastructure de comptage basée sur le nuage. Vaisala détient également une valeur stratégique car l'intelligence météorologique est essentielle pour la prévision de la production d'énergie renouvelable et la gestion du cycle de vie, et sa plateforme Compass a été lancée en 2025 pour unifier les prévisions, les mesures et les données d'actifs dans un environnement de nuage unique. Ces positions montrent que la concurrence ne porte pas seulement sur la couche applicative, mais aussi sur le contrôle des flux de données qui permettent des prévisions et une optimisation de haute qualité par l'IA. Cette structure soutient l'idée que le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle dans les Pays Nordiques continuera à récompenser les fournisseurs capables de combiner un accès fiable à l'infrastructure avec des performances logicielles et une profondeur de service récurrente.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques

Cisco Systems, Inc.

IBM Corporation

Honeywell International Inc.

Schneider Electric SE

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : EPV Energy a créé un jumeau numérique du système énergétique de Vaskiluoto à Vaasa, en Finlande, intégrant des données satellitaires, des sources de données ouvertes et des mesures IoT en temps réel. Le jumeau a soutenu la simulation de pompes à chaleur haute température planifiées et l'analyse des profils thermiques des zones industrielles, avec l'Université de Vaasa collaborant à la modélisation au niveau du système. Il s'agissait de l'un des premiers jumeaux numériques industriels opérationnels dans le secteur énergétique finlandais, conçu explicitement pour la planification énergétique pilotée par l'IA.

- Mai 2026 : Ingrid Capacity a doublé son portefeuille de stockage par batteries à plus de 1 GWh d'actifs en exploitation ou en construction, à la suite d'une émission obligataire de 400 millions SEK (38,5 millions USD). L'expansion a étendu la plateforme d'optimisation par l'IA d'Ingrid, qui traite plus de 100 000 variables en temps réel, sur un portefeuille plus large d'actifs de flexibilité de réseau nordiques, y compris son premier déploiement en Finlande à Nivala.

- Mai 2026 : La Suède a lancé Elflexibel Industri, dirigé par Chalmers Industriteknik avec le soutien de Vinnova et près de 50 organisations participantes. Avec un investissement dépassant 300 millions SEK (28,8 millions USD), l'initiative couvre la prévision de charge basée sur l'IA, la gestion automatisée de la flexibilité et le partage d'énergie dans 8 environnements de démonstration industriels. Un jumeau numérique national pour le système énergétique industriel suédois est en cours de développement en tant que résultat principal.

- Novembre 2025 : Schneider Electric a annoncé Foresight Operation lors de son Innovation Summit North America, une plateforme native à l'IA intégrant les systèmes d'énergie, d'alimentation et de bâtiment dans une architecture unique, une approche de convergence multi-domaines sans équivalent direct parmi les plateformes concurrentes. La disponibilité en version bêta a commencé immédiatement, avec une sortie commerciale plus large prévue pour le troisième trimestre 2026.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques englobe des solutions numériques avancées qui révolutionnent la gestion de l'énergie dans des économies hautement développées et axées sur la durabilité. Ces plateformes avancées, en s'intégrant aux systèmes d'énergie renouvelable et aux réseaux intelligents, facilitent la surveillance en temps réel et l'optimisation prédictive. Le marché prospère grâce à des cadres réglementaires solides, une forte pénétration des énergies renouvelables et des engagements indéfectibles en faveur de la neutralité carbone. Les organisations qui tirent parti de ces solutions constatent des améliorations marquées de l'efficacité, des réductions significatives des émissions et une résilience renforcée de leurs systèmes énergétiques. Compte tenu de la poursuite inlassable de l'innovation numérique et de la durabilité dans la région, celle-ci est devenue un leader mondial dans l'adoption des technologies de gestion de l'énergie pilotées par l'IA.

Le Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Nuage, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (RED), Prévision et Intégration des Énergies Renouvelables, et Trading d'Énergie, Tarification et Intelligence de Marché), Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels) et Géographie (Suède, Norvège, Danemark, Finlande et Islande). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Trading d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Suède |

| Norvège |

| Danemark |

| Finlande |

| Islande |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées | |

| Prévision et intégration des énergies renouvelables | |

| Trading d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | Suède |

| Norvège | |

| Danemark | |

| Finlande | |

| Islande |

Questions clés auxquelles le rapport répond

Quelle est la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA dans les Pays Nordiques était évalué à 81,84 millions USD en 2025, est estimé à 94,87 millions USD en 2026 et devrait atteindre 208,23 millions USD d'ici 2031 à un CAGR de 17,03 %.

Quelle application est en tête de la demande dans ce domaine ?

L'optimisation de la consommation d'énergie et de la demande a été en tête avec 48,26 % du chiffre d'affaires des applications en 2025, car les acheteurs continuent de donner la priorité à la réduction des coûts énergétiques, à la réduction de la demande de pointe et à une meilleure visibilité du reporting.

Quel groupe d'utilisateurs finaux constitue la plus grande base de revenus ?

Les bâtiments commerciaux ont représenté 57,81 % du chiffre d'affaires des utilisateurs finaux en 2025, soutenus par une large exposition aux coûts énergétiques, aux besoins de gestion de portefeuille et aux exigences de reporting carbone.

Quel pays nordique est en tête de l'adoption ?

La Suède a dominé le mix de revenus régional avec 47,23 % en 2025, aidée par une solide infrastructure de comptage, une forte pénétration des énergies renouvelables et une large base d'activité industrielle à forte intensité énergétique.

Qu'est-ce qui stimule la croissance future la plus rapide ?

Le Danemark devrait afficher la croissance géographique la plus rapide à un CAGR de 18,66 % jusqu'en 2031, tandis que les services publics devraient être le groupe d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 19,02 %.

Pourquoi les modèles cloud et hybrides gagnent-ils du terrain ?

Le cloud était en tête avec 61,36 % du chiffre d'affaires en 2025 car il réduit les frictions de déploiement, tandis que le déploiement hybride devrait croître à un CAGR de 19,46 % car les utilisateurs industriels et des services publics équilibrent les besoins OT existants avec les avantages des analyses cloud.

Dernière mise à jour de la page le: