Taille et Part du Marché des Logiciels d'Optimisation Énergétique pour la Virtualisation de Serveurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.18% CAGR |

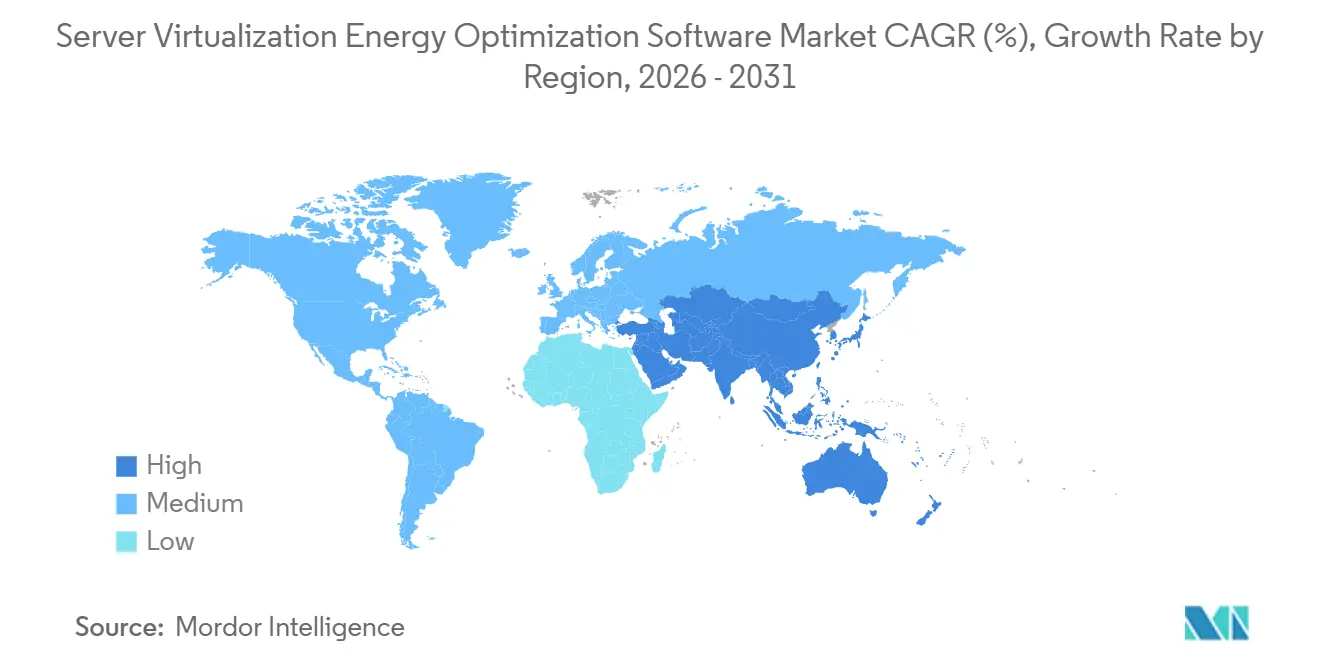

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels d'Optimisation Énergétique pour la Virtualisation de Serveurs par Mordor Intelligence

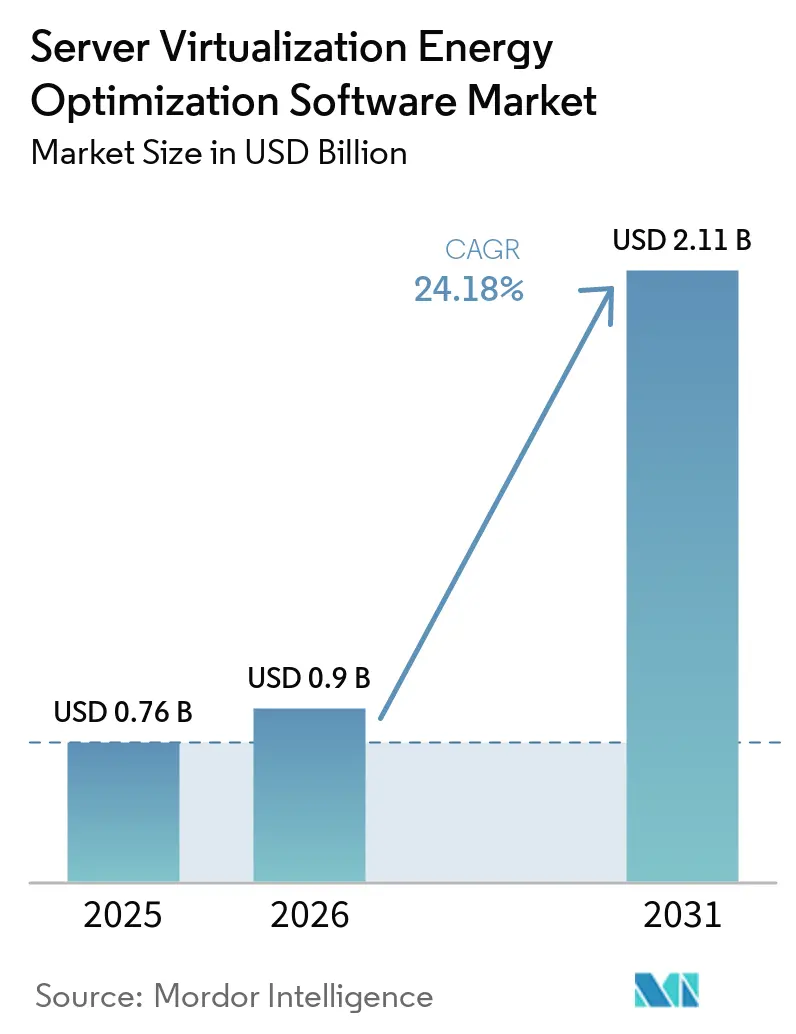

La taille du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs était évaluée à 0,76 milliard USD en 2025 et devrait croître de 0,90 milliard USD en 2026 pour atteindre 2,11 milliards USD d'ici 2031, à un CAGR de 18,58% durant la période de prévision 2026-2031. L'essor des charges de travail informatiques pilotées par l'IA modifie la consommation d'énergie au sein des environnements virtualisés et rend la planification tenant compte de l'énergie beaucoup plus importante dans les opérations quotidiennes. La demande n'est plus uniquement liée aux grands parcs hyperscale, car la croissance plus rapide dans les services, les déploiements hybrides, les PME et les secteurs des technologies de l'information et des télécommunications montre que la base d'acheteurs s'élargit sur le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs. L'Amérique du Nord reste la plus grande base régionale, l'Asie-Pacifique est en passe de connaître l'expansion la plus rapide, et l'Europe continue d'afficher une demande durable car les règles de conformité transforment le reporting énergétique en une exigence opérationnelle. La concurrence est modérée à élevée, menée par des fournisseurs disposant d'une intégration approfondie des hyperviseurs, tandis que la télémétrie fragmentée, l'intégration d'outils hérités et le retour sur investissement moins certain pour les parcs de moindre envergure continuent de ralentir certains déploiements. Néanmoins, ces problèmes prolongent davantage les cycles de transaction qu'ils ne modifient la direction à long terme du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs.

Principaux Enseignements du Rapport

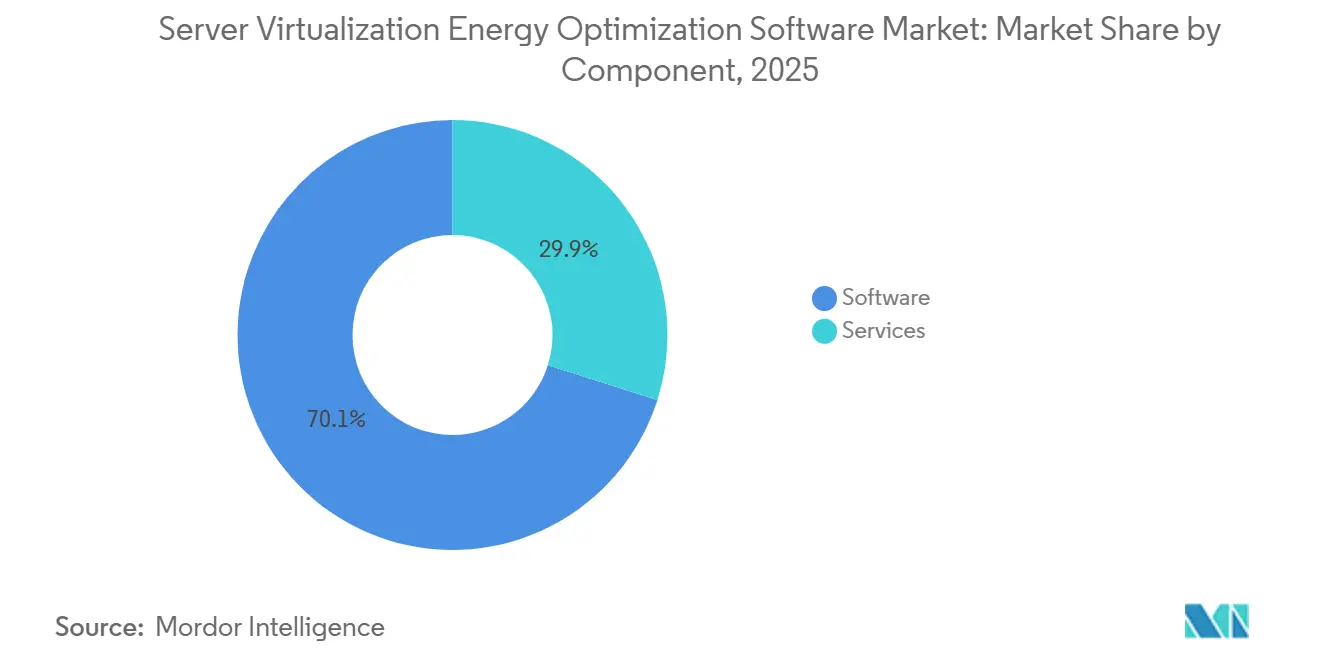

- Par composant, les logiciels détenaient une part de 70,12% en 2025, tandis que les services devraient se développer à un CAGR de 20,12% jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 66,41% du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 19,95% jusqu'en 2031.

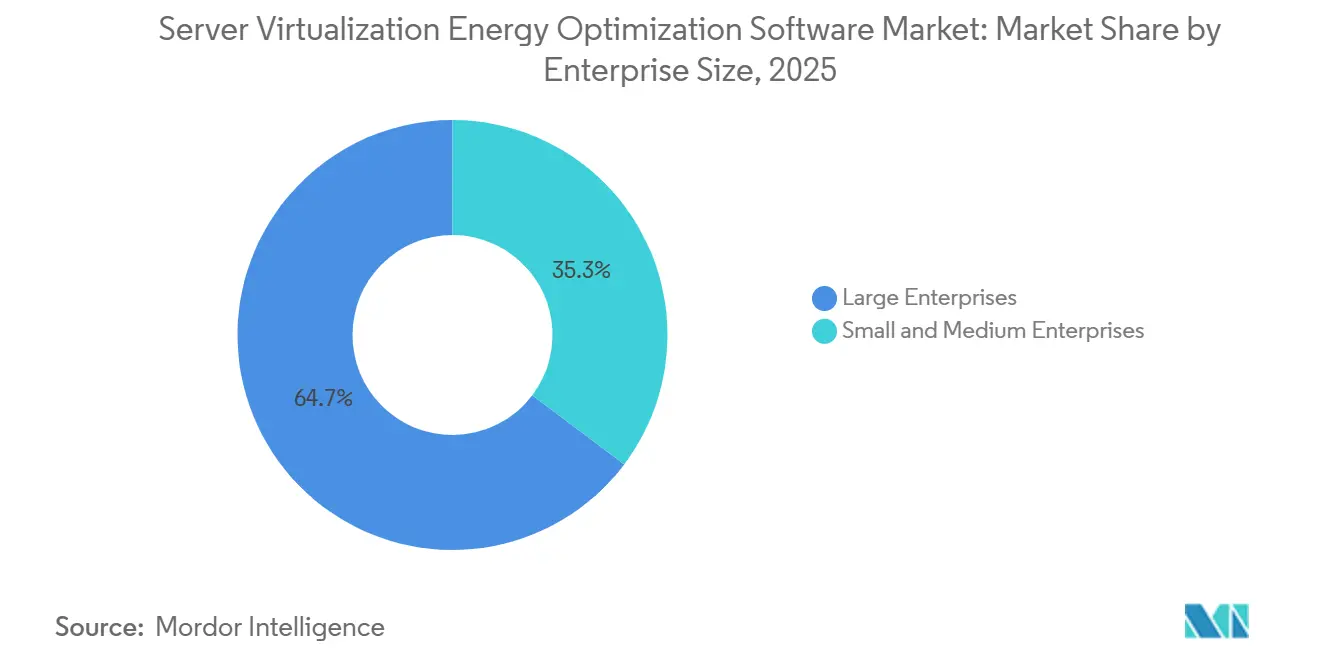

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,72% en 2025, tandis que les PME devraient croître à un CAGR de 21,34% jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication industrielle était en tête avec une part de 27,63% en 2025, tandis que les technologies de l'information et les télécommunications devraient progresser à un CAGR de 20,87% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,56% de la part du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 23,78% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels d'Optimisation Énergétique pour la Virtualisation de Serveurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la Densité de Puissance dans les Environnements de Serveurs Virtualisés | +4.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt Croissant des Entreprises pour la Réduction des Coûts Énergétiques des Centres de Données | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion de l'Infrastructure Hyperconvergée et des Piles de Calcul Consolidées | +3.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression de Conformité pour le Reporting Carbone et la Transparence Énergétique | +2.9% | Europe et Amérique du Nord, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Planification de l'Alimentation Assistée par l'IA et Placement des Charges de Travail | +2.5% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Demande d'Attribution Énergétique Granulaire au Niveau des Machines Virtuelles | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Densité de Puissance dans les Environnements de Serveurs Virtualisés

L'adoption des accélérateurs d'IA concentre davantage de watts par baie, faisant de la densité de puissance un problème logiciel direct pour le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs. L'Agence Internationale de l'Énergie a déclaré que les serveurs représentaient déjà 60% de la demande en électricité des centres de données et a prévu que la consommation d'électricité des serveurs augmenterait fortement jusqu'en 2030.[1]ScienceDirect, "Amélioration de l'Efficacité Énergétique des Centres de Données, Planification Optimale des Charges de Travail pour la Gestion Intégrée Alimentation-Calcul-Refroidissement," sciencedirect.com Ce changement est important car les modèles de placement statique ont été conçus pour des parcs de serveurs à usage général, et non pour des clusters mixtes où une seule baie compatible avec l'IA peut consommer 30 kW ou plus. Une étude de 2026 publiée dans Energy a révélé que l'optimisation coordonnée de l'alimentation, du calcul et du refroidissement réduisait la consommation d'énergie des centres de données jusqu'à 30,56% par rapport aux systèmes à volume d'air constant. À mesure que la densité des baies augmente, le coût d'un mauvais placement des machines virtuelles augmente plus que linéairement, maintenant le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs au cœur de la pile opérationnelle.

Intérêt Croissant des Entreprises pour la Réduction des Coûts Énergétiques des Centres de Données

L'électricité est devenue une charge d'exploitation plus importante pour les opérateurs de centres de données, de sorte que le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en bénéficie car les acheteurs associent le contrôle de l'énergie à la réduction des coûts d'infrastructure. Les serveurs physiques fonctionnant à faible utilisation consomment toujours une grande part de la puissance de pointe, ce qui maintient l'attractivité des économies de consolidation même avant l'application de cibles formelles de durabilité. Broadcom a déclaré en mai 2026 que VMware Cloud Foundation 9.1 avait introduit un hiérarchisation intelligente de la mémoire et une compression améliorée, réduisant les coûts des serveurs jusqu'à 40% pour les clusters exécutant des charges de travail mixtes d'IA et non-IA.[2]Broadcom Inc., "Broadcom annonce VMware Cloud Foundation 9.1, permettant une infrastructure sécurisée et rentable pour l'IA en production," broadcom.com IBM a rapporté qu'Atruvia a utilisé Turbonomic pour mettre hors service plus de 1 000 serveurs physiques en 18 mois, réduisant l'empreinte matérielle de 20% tout en diminuant la consommation d'énergie et les émissions de carbone. Cela pousse le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs vers des décisions d'achat qui combinent l'efficacité opérationnelle, la réduction du matériel et le reporting de durabilité dans une solution logicielle unique.

Expansion de l'Infrastructure Hyperconvergée et des Piles de Calcul Consolidées

L'infrastructure hyperconvergée donne aux équipes logicielles un contrôle plus direct sur les ressources de calcul, de stockage et de réseau, ce qui renforce l'importance du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs. Un article académique de 2025 de l'Université de Turin a révélé que les modèles hyperconvergés centralisaient l'allocation des ressources, réduisaient les besoins en matériel physique et diminuaient la demande en énergie et en refroidissement dans les centres de données de nouvelle génération. Cisco a déclaré que son Compute Hyperconverged X-Series avec Nutanix et Intel Xeon 6 était conçu pour soutenir les objectifs de durabilité grâce à des ratios de puissance par charge de travail inférieurs à ceux des serveurs en baie traditionnels. À mesure que les entreprises remplacent les piles à trois niveaux cloisonnées par des nœuds standardisés, le placement des charges de travail et l'analyse énergétique se rapprochent des équipes de plateformes logicielles. Ce changement rend le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs plus pertinent pour les opérations informatiques quotidiennes et moins dépendant des outils d'installations autonomes.[3]Cisco Systems Inc., "Fiche technique de la famille de serveurs modulaires Cisco Compute Hyperconverged X210 M8," cisco.com

Pression de Conformité pour le Reporting Carbone et la Transparence Énergétique

La réglementation rend l'attribution de la puissance au niveau des serveurs de plus en plus difficile à traiter comme optionnelle, ce qui renforce la demande sur le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs. La Commission européenne exige un reporting annuel pour les centres de données de plus de 500 kW en vertu de la Directive sur l'Efficacité Énergétique, et le cycle de reporting entré en vigueur en mai 2026 couvrait les données pour l'intégralité de l'année 2025. Aux États-Unis, la Commission des Valeurs Mobilières et des Échanges a adopté des règles de divulgation climatique en mars 2024 qui exigeaient le reporting des Scope 1 et Scope 2 des grands déclarants accélérés à partir de leurs rapports annuels pour l'exercice fiscal 2025. Nlyte Software a répondu à ce changement avec la Version 16, qui a ajouté un reporting de durabilité aligné sur la Directive sur l'Efficacité Énergétique de l'UE et un support de reporting au niveau des sites en novembre 2025. Il en résulte que le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs est de plus en plus lié aux budgets de conformité, aux flux de travail de reporting récurrents et à la préparation aux audits.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Visibilité Limitée sur les Piles de Virtualisation Multi-Cloud et Hybrides | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Complexité d'Intégration avec les Outils d'Orchestration et de Surveillance Hérités | -1.5% | Amérique du Nord et Europe, marchés à forte présence d'entreprises | Moyen terme (2-4 ans) |

| Incertitude du Retour sur Investissement pour les Environnements Informatiques de Moindre Envergure | -1.1% | Mondial, plus prononcé en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les marchés d'Asie-Pacifique de niveau 2 | Court terme (≤ 2 ans) |

| Lacunes de Qualité des Données dans la Télémétrie d'Alimentation et la Cartographie des Actifs | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Visibilité Limitée sur les Piles de Virtualisation Multi-Cloud et Hybrides

Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs est encore confronté à des défis de visibilité lorsque les charges de travail se déplacent entre des environnements privés et publics. Les informations sur l'énergie, l'utilisation et le carbone sont souvent réparties entre des consoles spécifiques aux fournisseurs, ce qui compromet la cohérence de l'attribution et rend plus difficile la validation de l'optimisation à grande échelle. Les outils des fournisseurs reflètent cette fragmentation, Broadcom exposant des tableaux de bord carbone et énergétiques dans les environnements VMware et Dynatrace exposant l'optimisation des coûts et du carbone via sa propre couche d'observabilité. Lorsqu'une charge de travail se déplace entre VMware sur site et le cloud public pendant la même fenêtre de reporting, les hypothèses de référence peuvent changer avant que la mesure ne soit terminée. Tant que la télémétrie ne sera pas plus uniforme entre les environnements, le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs continuera de faire face à des décisions de déploiement plus lentes dans les parcs hybrides.

Complexité d'Intégration avec les Outils d'Orchestration et de Surveillance Hérités

L'intégration avec les outils d'orchestration et de surveillance hérités reste un obstacle pratique pour le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs. De nombreuses grandes entreprises dépendent encore de la base de données de gestion de configuration, de la gestion des services informatiques et des outils de gestion des hyperviseurs qui n'ont pas été conçus pour déplacer des données centrées sur l'énergie entre les flux de travail. Le catalogue de connecteurs de Nlyte couvre VMware, Hyper-V, Nutanix, Citrix, Oracle VM, Red Hat, BMC Remedy et ServiceNow, soulignant la quantité de travail de cartographie requise même dans les environnements pris en charge.[4]Nlyte Software, "Modules complémentaires et connecteurs Nlyte Software," nlyte.com La charge augmente encore lorsque les entreprises exécutent plusieurs hyperviseurs en parallèle et les maintiennent sur des cycles de mise à niveau différents. Cela prolonge le temps de mise en œuvre, augmente les besoins en services et crée des risques de déploiement, en particulier pour les acheteurs sans équipes d'intégration dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Croissance des Services Reflète la Complexité de la Plateforme

Les logiciels représentaient 70,12% de la part du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, ce qui en fait le segment de composant dominant. Sur le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs, les acheteurs ont continué à privilégier les plateformes d'optimisation des machines virtuelles, les moteurs d'allocation des ressources et l'analyse de la puissance par rapport aux outils autonomes. Les offres groupées qui combinent l'équilibrage des charges de travail, la consolidation des machines virtuelles, l'optimisation de la capacité et l'analyse de la puissance réduisent la frontière entre les catégories de produits distinctes. Cela maintient la concurrence centrée sur la profondeur de la plateforme et la fidélisation par l'intégration au sein du secteur des logiciels d'optimisation énergétique pour la virtualisation de serveurs.

Les services devraient se développer à un CAGR de 20,12% de 2026 à 2031, le taux le plus rapide au sein de la composition des composants. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs connaît cette croissance car de nombreux déploiements nécessitent un réglage continu sur des piles d'hyperviseurs mixtes plutôt qu'une installation unique. IBM a rapporté qu'Atruvia a utilisé Turbonomic pour mettre hors service plus de 1 000 serveurs physiques en 18 mois tout en réduisant son empreinte matérielle de 20% et en diminuant la consommation d'énergie et les émissions de carbone. IBM a également étendu Turbonomic à GitHub et HashiCorp Terraform en mai 2025, ce qui a élargi le rôle des services dans les environnements d'infrastructure en tant que code.

Par Mode de Déploiement : Les Architectures Hybrides Stimulent de Nouvelles Adoptions

Le déploiement basé sur le cloud représentait 66,41% du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, lui donnant une nette avance parmi les modèles de déploiement. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs a favorisé la livraison cloud car les modèles de logiciels en tant que service éliminaient la maintenance locale et permettaient une télémétrie continue à partir de charges de travail distribuées. Cette approche convient également aux acheteurs qui souhaitaient des mises à jour plus rapides et un accès plus facile aux tableaux de bord sans élargir les équipes logicielles sur site. Néanmoins, la prédominance du cloud n'a pas supprimé les préoccupations concernant le placement de charges de travail sensibles et de données énergétiques dans des couches d'agrégation externes.

Le déploiement hybride devrait croître à un CAGR de 19,95% jusqu'en 2031, ce qui en fait le mode de déploiement à la croissance la plus rapide. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs évolue dans cette direction car les entreprises souhaitent un contrôle privé pour les environnements sensibles tout en maintenant une visibilité sur les charges de travail du cloud public. Broadcom a positionné VMware Cloud Foundation 9.1 autour de cet équilibre en étendant la transparence carbone et les tableaux de bord de clusters économes en énergie pour les environnements mixtes d'IA et non-IA. Broadcom a également déclaré en août 2025 que 9 des 10 premières entreprises du Fortune 500 s'étaient engagées envers VMware Cloud Foundation, soulignant la pérennité des architectures hybrides sur le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs.

Par Taille d'Entreprise : L'Adoption par les PME s'Accélère sur les Plateformes de Logiciels en tant que Service

Les grandes entreprises détenaient 64,72% de la part de marché en 2025, ce qui les maintenait au centre de la demande. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs a bénéficié de leurs empreintes de centres de données plus importantes, de leurs cadres d'automatisation existants et de leurs mandats ESG au niveau du conseil d'administration. Des plateformes telles qu'IBM Turbonomic et VMware Cloud Foundation sont mieux adaptées aux environnements comportant de nombreuses instances de machines virtuelles et plusieurs hyperviseurs, où les décisions d'optimisation ont un impact opérationnel plus clair. Ce groupe d'acheteurs dispose également de voies de gouvernance plus établies pour approuver les dépenses logicielles liées au reporting énergétique et à l'efficacité des charges de travail.

Les PME devraient croître à un CAGR de 21,34% jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide par taille d'entreprise. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs atteint les organisations plus petites grâce à la livraison de logiciels en tant que service, à une intégration plus simple et à des suites d'observabilité plus larges qui combinent les vues des coûts et du carbone. La capacité d'optimisation des coûts et du carbone de Dynatrace reflète ce changement en plaçant le suivi de l'énergie dans un flux de travail de surveillance plus large que les équipes informatiques plus petites peuvent gérer plus facilement. La demande des PME augmente également à mesure que les cycles de renouvellement des serveurs éloignent les petites entreprises d'une infrastructure physique vieillissante vers des environnements natifs du cloud ou hyperconvergés qui incluent le reporting énergétique par défaut.

Par Secteur d'Utilisation Final : Les Technologies de l'Information et les Télécommunications Stimulent la Précision de l'Attribution

La fabrication industrielle représentait 27,63% du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, ce qui en fait le plus grand segment d'utilisation final. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs a connu une forte demande ici car la convergence des technologies opérationnelles et des technologies de l'information dépend d'environnements virtualisés stables qui prennent en charge à la fois les systèmes de production et les charges de travail d'entreprise. Dans ces contextes, le placement tenant compte de l'énergie aide à limiter le stress thermique sans sacrifier la disponibilité, donnant aux logiciels d'efficacité à la fois un rôle opérationnel et un rôle de résilience. Ce schéma maintient l'adoption liée à la modernisation des usines, à la stabilité des charges de travail et à la discipline de reporting plutôt qu'au seul coût de l'énergie.

Les technologies de l'information et les télécommunications devraient croître à un CAGR de 20,87% de 2026 à 2031, le rythme le plus rapide parmi les secteurs d'utilisation final. Le secteur des logiciels d'optimisation énergétique pour la virtualisation de serveurs est étroitement aligné avec ce secteur vertical car les opérateurs de télécommunications exploitent une infrastructure virtualisée dense et sont directement exposés aux coûts d'électricité. La plateforme VMware Telco Cloud Platform 9 de Broadcom, avec un support économe en énergie ciblé pour les applications 5G et IA grâce à une planification intelligente des ressources, souligne le besoin d'une attribution plus précise dans les environnements de télécommunications. La santé, le commerce de détail, le gouvernement et les services publics sont plus petits aujourd'hui, mais le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs attire un intérêt croissant de ces utilisateurs à mesure que le reporting Scope 2 prêt pour l'audit devient plus difficile à différer.

Analyse Géographique

L'Amérique du Nord détenait 34,56% de la part du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs en 2025, ce qui en fait la plus grande région. La région bénéficie de parcs de centres de données hyperscale et d'entreprises denses, ainsi que de liens plus forts entre la gestion de l'énergie et le reporting financier. Le Service de Recherche du Congrès a déclaré que la consommation annuelle d'énergie des centres de données américains avait atteint 176 TWh en 2023, soit 4,4% de la consommation nationale d'électricité, et a noté que ce chiffre pourrait doubler ou tripler d'ici 2028. La règle de divulgation climatique de la Commission des Valeurs Mobilières et des Échanges a renforcé l'importance du suivi des Scope 1 et Scope 2 pour les sociétés cotées, renforçant l'argument en faveur de l'attribution énergétique basée sur des logiciels. Le Canada et le Mexique restent des parties plus petites de la base régionale, mais le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs s'y développe à mesure que l'infrastructure numérique et les attentes en matière de divulgation deviennent plus formelles.

L'Asie-Pacifique devrait croître à un CAGR de 23,78% jusqu'en 2031, ce qui en fait le segment régional le plus rapide. Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs prend de l'élan ici car les nouvelles capacités de centres de données, les règles sur les données souveraines et des normes d'efficacité plus strictes poussent les opérateurs à gérer l'énergie de manière plus active. Singapour, l'Inde, la Chine et l'Australie attirent l'attention car les opérateurs doivent augmenter la capacité sans perdre le contrôle de l'utilisation, de la pression de refroidissement et de la qualité du reporting. Cette combinaison donne au marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs une piste plus large en Asie-Pacifique que dans les régions à croissance d'infrastructure plus lente.

L'Europe croît plus lentement que l'Asie-Pacifique en termes absolus, mais elle reste l'une des parties les plus durables du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs car les obligations de reporting sont obligatoires plutôt qu'optionnelles. La Commission européenne exige un reporting annuel des performances pour les centres de données de plus de 500 kW, et le cycle de reporting entré en vigueur en mai 2026 a fait de la conformité un moteur d'achat récurrent. Une étude de l'UE de juillet 2025 sur les prochaines étapes pour le reporting des performances énergétiques et de durabilité a indiqué que les règles deviendront plus exigeantes avec le temps, tandis que les mesures nationales dans des pays tels que la Suède et l'Allemagne renforcent déjà cette direction. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore des adopteurs précoces, mais le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs commence à apparaître dans de grands projets d'infrastructure numérique nouvellement construits dans ces régions.

Paysage Concurrentiel

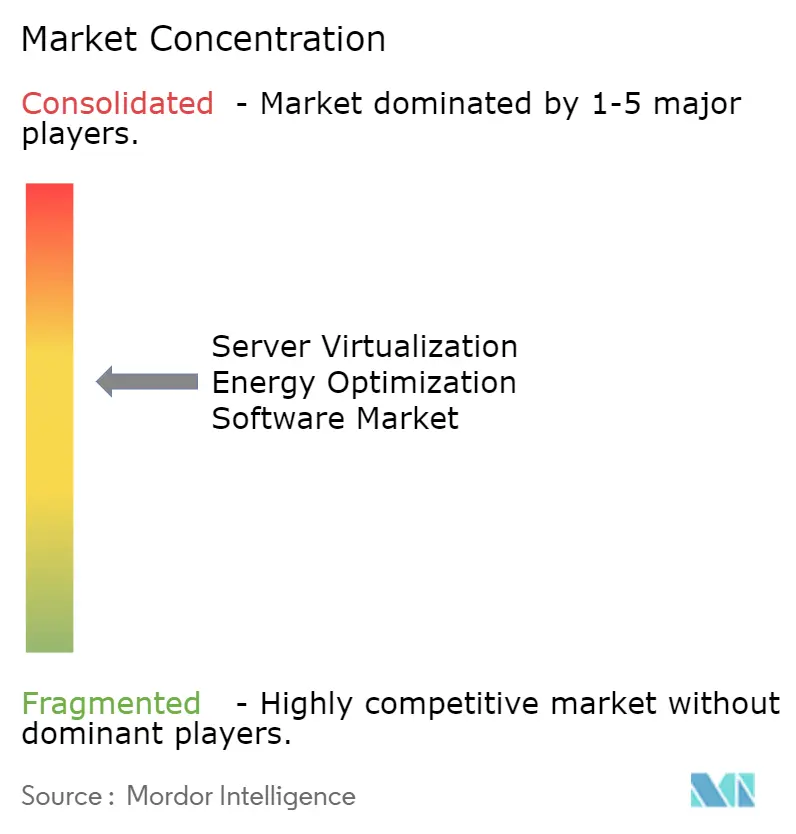

Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs reste modérément consolidé, avec un petit groupe de fournisseurs de logiciels d'infrastructure contrôlant un accès approfondi aux hyperviseurs. Broadcom, IBM et Nutanix continuent de définir les attentes des acheteurs en liant la logique d'optimisation à la couche d'infrastructure virtuelle plutôt qu'à la surveillance autonome. Broadcom a relevé le niveau de référence en juin 2025 lorsque VMware Cloud Foundation 9.0 a ajouté des Clusters Économes en Énergie, une Infrastructure Économe en Énergie et des tableaux de bord de Transparence Carbone dans les opérations de cloud privé. Les fournisseurs spécialisés tels que Nlyte conservent leur place là où les flux de travail de conformité et la gestion de l'infrastructure des centres de données importent plus que la couverture large des hyperviseurs. Néanmoins, le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs manque encore d'un seul fournisseur qui offre un support également solide sur VMware, Hyper-V, Nutanix AHV, KVM et le cloud public depuis une couche commune unique.

La concurrence évolue vers la profondeur de l'automatisation, ce qui change la façon dont le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs définit la valeur du produit. IBM a élargi la portée de Turbonomic en mai 2025 en s'intégrant à GitHub et HashiCorp Terraform, poussant l'optimisation dans les flux de travail d'infrastructure en tant que code plutôt que de la laisser aux seules opérations manuelles. VMware Cloud Foundation 9.1 de Broadcom a ajouté une hiérarchisation intelligente de la mémoire et étendu les tableaux de bord de durabilité pour les clusters mixtes d'IA et non-IA en mai 2026, ce qui a renforcé sa position dans les environnements virtuels denses. Nutanix a utilisé .NEXT 2026 pour étendre le support de l'IA agentique et la gestion multicloud hybride, ce qui a montré que le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs est de plus en plus en concurrence sur l'intelligence logicielle autant que sur la connectivité.

Dynatrace pointe dans une autre direction, car son module d'optimisation des coûts et du carbone s'inscrit dans une plateforme d'observabilité plus large et brouille la frontière entre les outils de surveillance et les logiciels énergétiques dédiés. Cette pression oblige les petits fournisseurs du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs à élargir leurs cas d'utilisation ou à défendre des niches spécialisées telles que la cartographie de la conformité et l'alignement avec la gestion de l'infrastructure des centres de données. Le prochain concours concurrentiel sera probablement centré sur la qualité des algorithmes, la cohérence entre les hyperviseurs et l'écosystème de services nécessaire pour maintenir l'optimisation crédible dans le temps. Cet équilibre explique pourquoi le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs est suffisamment concurrentiel pour résister au contrôle étroit d'une seule entreprise, mais suffisamment concentré pour que quelques acteurs établis façonnent les normes architecturales.

Leaders du Secteur des Logiciels d'Optimisation Énergétique pour la Virtualisation de Serveurs

-

VMware, Inc.

-

Red Hat, Inc.

-

Nutanix, Inc.

-

BMC Software, Inc.

-

Citrix Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Nutanix a tenu sa conférence .NEXT 2026 à Chicago, dévoilant des améliorations de la plateforme d'IA agentique pour la Plateforme Cloud Nutanix, notamment un support étendu pour les serveurs de calcul accélérés par GPU AMD, une migration sans copie depuis les plateformes de virtualisation héritées et une gestion avancée du multicloud hybride. Ces capacités étendent le placement des charges de travail tenant compte de l'énergie à grande échelle pour les opérateurs d'entreprise et de neocloud, avec la solution complète d'IA agentique attendue au second semestre 2026.

- Mai 2026 : Broadcom a annoncé VMware Cloud Foundation 9.1, offrant jusqu'à 40% de réduction des coûts des serveurs grâce à une hiérarchisation intelligente de la mémoire pour les clusters exécutant des charges de travail mixtes d'IA et non-IA et jusqu'à 39% de réduction du coût total de possession du stockage grâce à une compression et une déduplication améliorées pour les pipelines de données d'IA. La version a étendu les tableaux de bord de Transparence Carbone et de Clusters Économes en Énergie de VMware Cloud Foundation avec la préparation aux charges de travail d'IA en production, renforçant la position de Broadcom au centre du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs.

- Avril 2026 : SolarWinds a lancé SW1, un coéquipier d'IA agentique disponible dans SolarWinds Observability en tant que service et dans les environnements informatiques auto-hébergés, permettant une résilience opérationnelle autonome pour la surveillance des machines virtuelles, la planification de la capacité et la gouvernance des charges de travail. Des capacités SW1 supplémentaires sont prévues pour un déploiement tout au long de 2026, étendant la gouvernance énergétique automatisée aux opérateurs du marché intermédiaire et aux entreprises.

- Avril 2026 : Grafana Labs a lancé Grafana 13 lors de GrafanaCON 2026, élargissant la capacité de sa plateforme d'observabilité ouverte à unifier la télémétrie des systèmes de calcul, de réseau et d'énergie à grande échelle. Grafana Labs sert plus de 35 millions d'utilisateurs et plus de 7 000 clients d'entreprise, dont Microsoft, NVIDIA, Bloomberg et Anthropic, soulignant son rôle de couche de visibilité de l'infrastructure pour la surveillance de l'énergie des centres de données.

Portée du Rapport sur le Marché Mondial des Logiciels d'Optimisation Énergétique pour la Virtualisation de Serveurs

Le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs comprend des plateformes numériques et des services qui réduisent la consommation d'énergie et améliorent l'efficacité dans les environnements informatiques virtualisés. Ces solutions comprennent des plateformes d'optimisation des machines virtuelles, des moteurs d'allocation des ressources, l'équilibrage des charges de travail tenant compte de l'énergie, des outils de consolidation des machines virtuelles, des logiciels d'optimisation de la capacité et des analyses de la consommation d'énergie. En gérant intelligemment les charges de travail et les machines virtuelles, ces systèmes aident les organisations à réduire les coûts opérationnels, à diminuer les empreintes carbone et à améliorer la durabilité dans les opérations des centres de données.

Le rapport sur le marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs est segmenté par Composant (Logiciels [plateformes d'optimisation des machines virtuelles, moteurs d'allocation des ressources, équilibrage des charges de travail tenant compte de l'énergie, outils de consolidation des machines virtuelles, logiciels d'optimisation de la capacité, analyses de la consommation d'énergie] et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (Fabrication Industrielle, Énergie et Services Publics, BFSI, Commerce de Détail et Biens de Consommation, Technologies de l'Information et Télécommunications, Santé et Sciences de la Vie, Gouvernement et Secteur Public, Transport et Logistique, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels | Plateformes d'optimisation des machines virtuelles |

| Moteurs d'allocation des ressources | |

| Équilibrage des charges de travail tenant compte de l'énergie | |

| Outils de consolidation des machines virtuelles | |

| Logiciels d'optimisation de la capacité | |

| Analyses de la consommation d'énergie | |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication Industrielle |

| Énergie et Services Publics |

| BFSI |

| Commerce de Détail et Biens de Consommation |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Transport et Logistique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | Plateformes d'optimisation des machines virtuelles |

| Moteurs d'allocation des ressources | ||

| Équilibrage des charges de travail tenant compte de l'énergie | ||

| Outils de consolidation des machines virtuelles | ||

| Logiciels d'optimisation de la capacité | ||

| Analyses de la consommation d'énergie | ||

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Final | Fabrication Industrielle | |

| Énergie et Services Publics | ||

| BFSI | ||

| Commerce de Détail et Biens de Consommation | ||

| Technologies de l'Information et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Transport et Logistique | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels d'optimisation énergétique pour la virtualisation de serveurs ?

Le marché s'élevait à 0,90 milliard USD en 2026 et devrait atteindre 2,11 milliards USD d'ici 2031, avec un CAGR de 18,71%.

Quels sont les moteurs de croissance dans ce domaine ?

Les principaux moteurs sont l'augmentation de la densité de puissance des baies, une pression plus forte pour réduire les coûts d'électricité des centres de données, une utilisation plus large de l'infrastructure hyperconvergée et des règles plus strictes en matière de reporting carbone et énergétique.

Quel modèle de déploiement est en tête aujourd'hui et lequel connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud était en tête avec une part de 66,41% en 2025, tandis que le déploiement hybride devrait connaître la croissance la plus rapide à un CAGR de 19,95% jusqu'en 2031.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les grandes entreprises sont restées les plus grands acheteurs avec une part de 64,72% en 2025, mais les PME devraient croître le plus rapidement à un CAGR de 21,34% jusqu'en 2031.

Quel secteur vertical d'utilisation final est le plus important en ce moment ?

La fabrication industrielle était en tête avec une part de 27,63% en 2025 car des environnements virtuels stables et tenant compte de l'énergie sont importants pour la disponibilité de la production et la convergence des technologies opérationnelles et des technologies de l'information.

Quelle région est en tête et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 34,56% en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 23,78% jusqu'en 2031.

Dernière mise à jour de la page le: