Taille et part du marché indien des logiciels de gestion de l'énergie alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

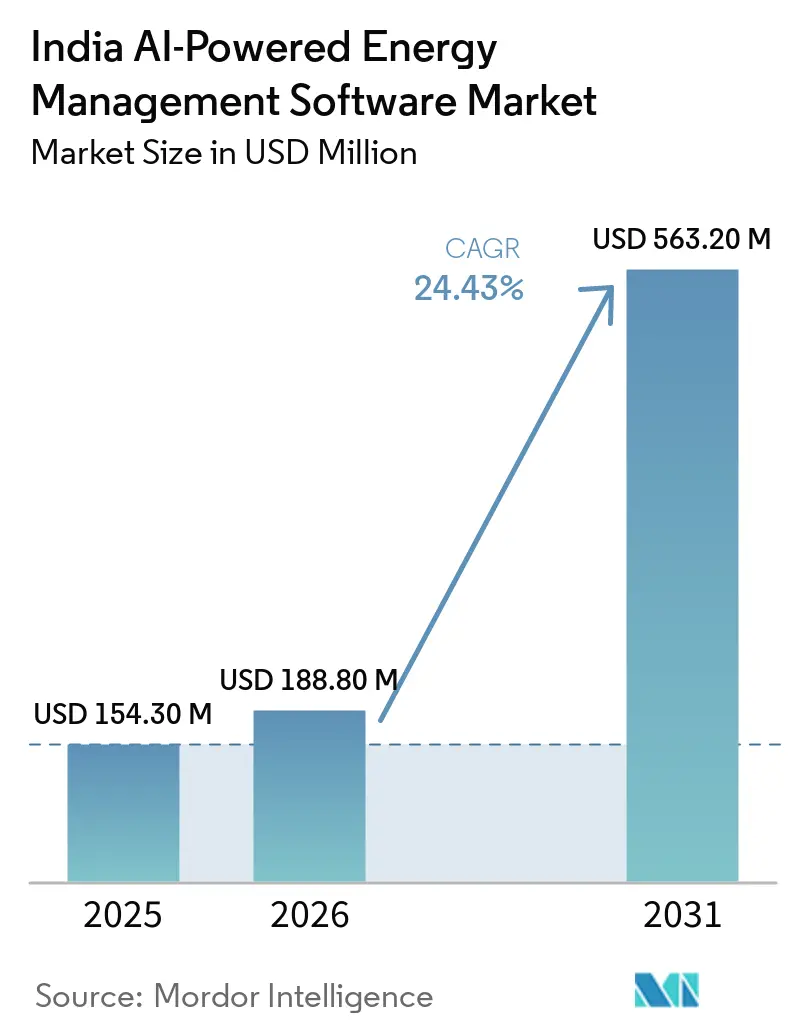

| Taille du marché de l'année de base (2025) | 154.30 Millions de dollars américains |

| Taille du Marché (2026) | 188.80 Millions de dollars américains |

| Taille du Marché (2031) | 563.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.43% CAGR |

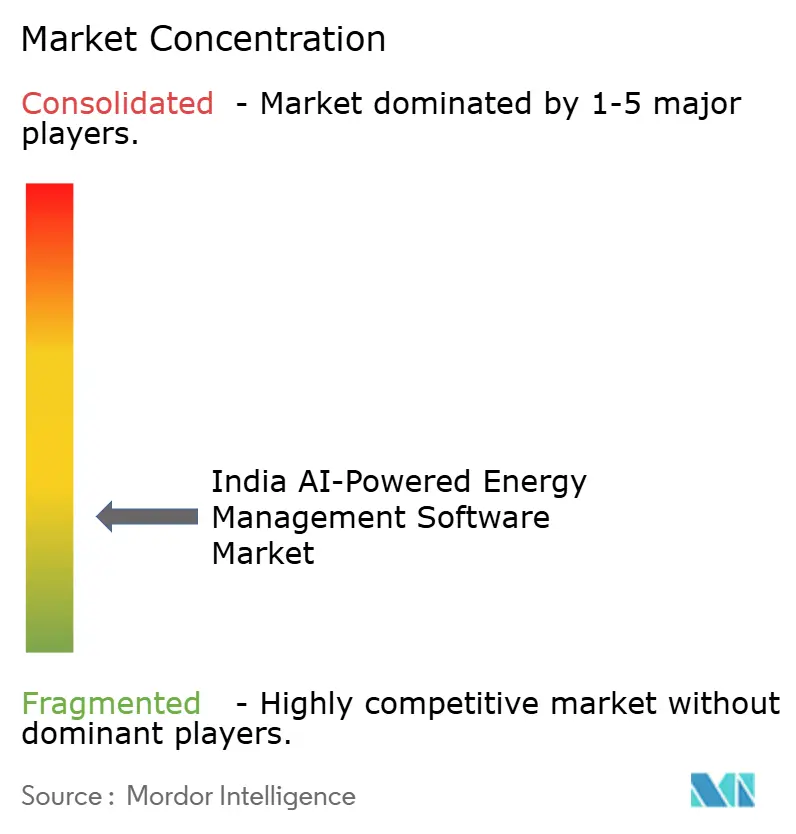

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des logiciels de gestion de l'énergie alimentés par l'IA par Mordor Intelligence

La taille du marché indien des logiciels de gestion de l'énergie alimentés par l'IA était de 154,3 millions USD en 2025 et devrait atteindre 563,2 millions USD d'ici 2031, enregistrant un CAGR de 24,43 % durant la période 2026-2031. La croissance est soutenue par un système de distribution d'électricité traversant un important cycle de dépenses en capital, un déploiement accéléré des énergies renouvelables et des coûts d'électricité plus élevés pour les utilisateurs commerciaux et industriels. Le marché bénéficie également de l'écart croissant entre le déploiement des compteurs intelligents et la capacité analytique nécessaire pour exploiter efficacement ces données, rendant les logiciels pilotés par l'IA de plus en plus indispensables pour les services publics et les grands consommateurs d'énergie. Les objectifs indiens en matière d'énergie propre et d'émissions ajoutent une couche supplémentaire de demande, car l'optimisation énergétique est désormais plus étroitement liée aux rapports, à la conformité et à la supervision des conseils d'administration. La concurrence sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA est modérée à élevée, avec des entreprises mondiales d'automatisation, des éditeurs de logiciels d'entreprise et des spécialistes axés sur l'Inde qui cherchent tous à établir des relations de plateforme à long terme. Les systèmes opérationnels hérités et les règles de souveraineté des données ralentissent encore certains déploiements, mais le marché indien des logiciels de gestion de l'énergie alimentés par l'IA continue de progresser car les services publics, les utilisateurs industriels et les installations commerciales ont tous des raisons claires d'investir.

Principaux enseignements du rapport

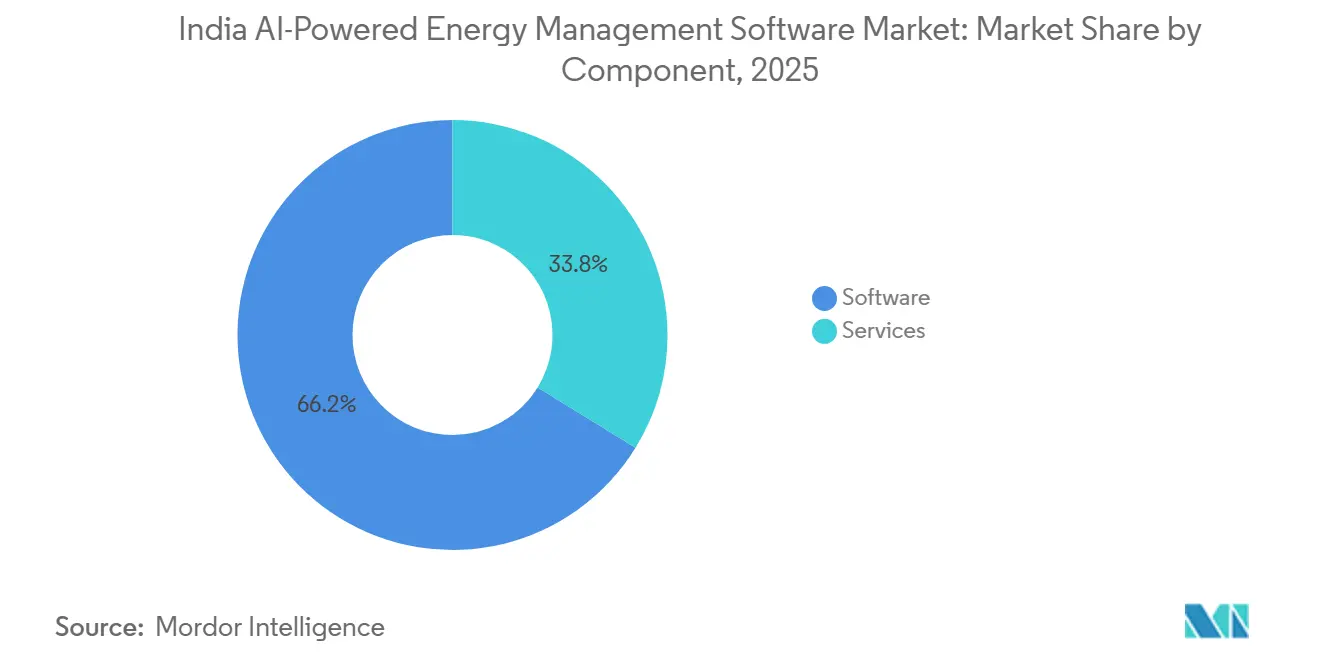

- Par composant, les logiciels représentaient 66,21 % du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 25,47 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud étaient en tête avec une part de 56,17 % en 2025, tandis que le déploiement hybride devrait enregistrer la croissance la plus rapide avec un CAGR de 25,58 % jusqu'en 2031.

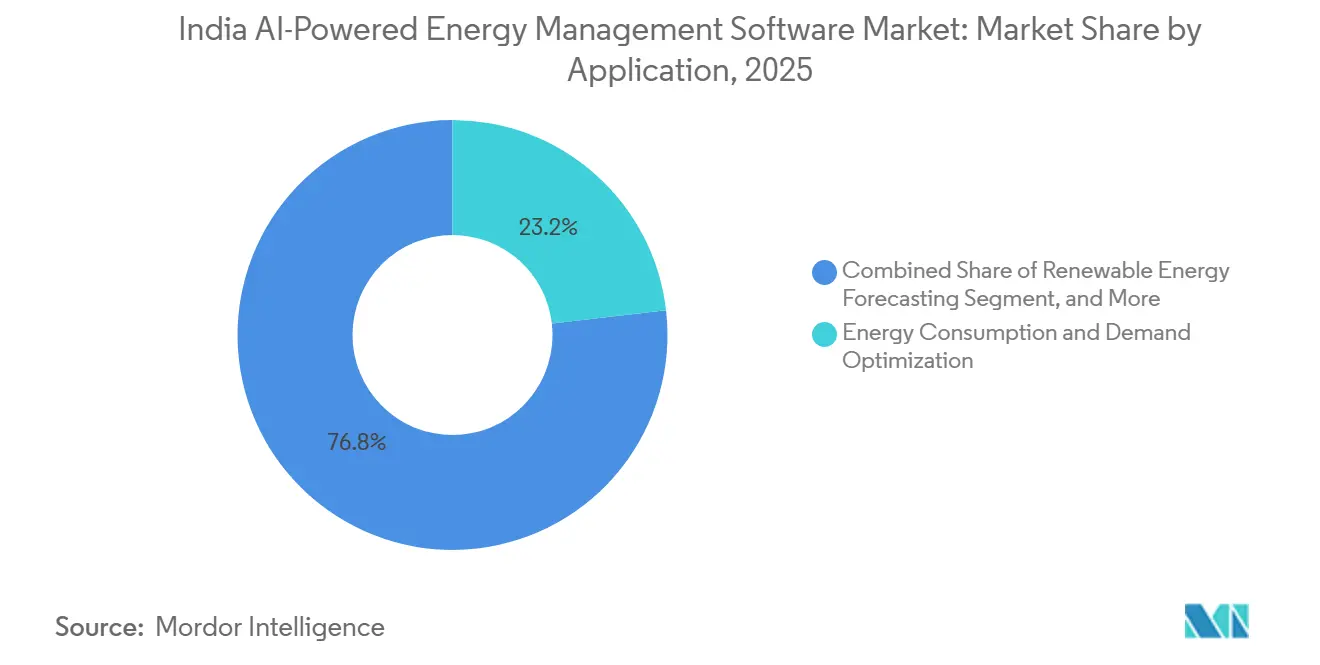

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 23,16 % de la taille du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient progresser à un CAGR de 25,71 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 35,12 % de la part du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les installations industrielles devraient croître à un CAGR de 25,82 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des logiciels de gestion de l'énergie alimentés par l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité et des charges de pointe dans les installations commerciales | +4.5% | National, avec des gains concentrés précoces au Maharashtra, au Tamil Nadu et au Karnataka | Court terme (≤ 2 ans) |

| Le déploiement des compteurs intelligents élargit la disponibilité des données énergétiques à haute fréquence | +4.0% | National, avec des gains précoces au Bihar, en Assam, au Chhattisgarh et en Uttar Pradesh | Moyen terme (2-4 ans) |

| Les engagements zéro émission nette poussent les programmes continus d'optimisation énergétique | +3.8% | National, avec une adoption précoce à Bengaluru, Hyderabad et Pune | Moyen terme (2-4 ans) |

| L'expansion des ressources énergétiques distribuées accroît le besoin d'orchestration par l'IA | +3.2% | National, avec une forte dynamique au Gujarat, au Rajasthan et en Andhra Pradesh | Long terme (≥ 4 ans) |

| Le parc immobilier à forte rénovation crée une large opportunité d'efficacité axée sur les logiciels | +2.5% | National, avec des gains précoces dans les corridors commerciaux de Delhi NCR, Mumbai et Bengaluru | Moyen terme (2-4 ans) |

| La demande de surveillance à distance dans les entreprises multi-sites accélère l'adoption | +2.2% | National, concentré dans les grandes zones industrielles du Gujarat, du Maharashtra et du Tamil Nadu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité et des charges de pointe dans les installations commerciales

Les révisions tarifaires de l'électricité dans les États ont rendu les coûts énergétiques plus difficiles à gérer pour les grands utilisateurs commerciaux et industriels. La Commission de régulation de l'électricité du Tamil Nadu a relevé les tarifs industriels de 3,4 % à INR 7,5 par kWh (0,079 USD par kWh) et a augmenté les charges de demande à INR 608 par kVA (6,43 USD par kVA) par mois pour l'exercice 2026, avec effet au 1er juillet 2025.[1]Ministère des nouvelles énergies et des énergies renouvelables, "Aperçu, capacité installée en énergies renouvelables," Ministère des nouvelles énergies et des énergies renouvelables, nghm.mnre.gov.in Une pression similaire s'est accumulée dans d'autres catégories de consommateurs haute tension dans les principaux États industriels, rendant les logiciels d'optimisation énergétique plus faciles à justifier dans les discussions budgétaires. La valeur directe provient du délestage de charge piloté par l'IA pendant les intervalles de pointe de 15 minutes, car c'est là que la structure tarifaire indienne crée la plus forte exposition à la facturation. Sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA, cela signifie que l'optimisation de la demande reste l'un des chemins les plus rapides vers des économies visibles pour les campus commerciaux et les usines.

Le déploiement des compteurs intelligents élargit la disponibilité des données énergétiques à haute fréquence

Le déploiement des compteurs intelligents en Inde a créé une base beaucoup plus large de données de consommation à intervalles réguliers pour les services publics et les prestataires de services. En décembre 2025, 52,8 millions de compteurs intelligents avaient été déployés, et le pipeline de dépenses en capital de distribution plus large lié à la modernisation du secteur avait atteint INR 11,2 billions (131 milliards USD). En 2026, le Ministère de l'énergie a demandé aux services publics de faire passer les cas d'usage de l'IA et du ML au-delà des programmes pilotes, ce qui a poussé la prévision de la demande, l'analyse des pertes et la maintenance prédictive vers un stade plus opérationnel. L'écart entre les compteurs approuvés et les compteurs installés a également exercé une pression sur les fournisseurs d'AMI, car les retards dans les calendriers de mise en service augmentent le besoin d'un soutien plus solide en matière de prévision et d'analyse. L'amendement de 2026 aux règles d'installation et d'exploitation des compteurs a également amélioré les conditions d'interopérabilité, ce qui est important car la précision des modèles dépend de flux de données plus propres et plus standardisés.

Les engagements zéro émission nette poussent les programmes continus d'optimisation énergétique

L'Inde a franchi le cap des 50 % de capacité électrique installée non fossile en 2025, rapprochant la politique nationale d'énergie propre des décisions opérationnelles au sein des entreprises.[2]Bureau de presse et d'information, "L'Inde atteint l'objectif de 50 % de capacité en énergie propre en 2025, cinq ans avant le calendrier prévu," Bureau de presse et d'information, pib.gov.in La CDN approuvée par le Cabinet pour 2031-2035 vise 60 % de capacité électrique non fossile et une réduction de 47 % de l'intensité des émissions par rapport aux niveaux de 2005. Ces engagements se traduisent dans les rapports d'entreprise via le cadre BRSR du SEBI, qui transforme les données de consommation et d'efficacité énergétiques en une question de gestion vérifiable plutôt qu'en une simple mesure des installations. Les scénarios 2026 de NITI Aayog ont également mis en évidence les tarifs en fonction de l'heure de la journée et l'électrification des bâtiments activée par l'IA comme faisant partie du chemin vers l'objectif à long terme de zéro émission nette de l'Inde. Sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA, cela souligne la valeur des plateformes qui relient l'optimisation énergétique à la divulgation des émissions et au suivi des performances internes.[3]Convention-cadre des Nations Unies sur les changements climatiques, "Contribution déterminée au niveau national de l'Inde 2031-2035," CCNUCC, unfccc.int

L'expansion des ressources énergétiques distribuées accroît le besoin d'orchestration par l'IA

L'Inde a ajouté près de 50 GW de capacité en énergies renouvelables en 2025, et cette expansion augmente le nombre de sites qui consomment et produisent de l'électricité. À mesure que le solaire en toiture, le stockage et d'autres systèmes derrière le compteur se répandent, les actifs de distribution conçus pour un flux d'énergie unidirectionnel font face à de nouvelles contraintes opérationnelles. L'accord entre le NISE et le NLDC sur un cadre de prévision solaire hybride de nouvelle génération montre que l'infrastructure de prévision est également mise à niveau au niveau national grâce à l'IA, aux données satellitaires et aux modèles météorologiques à haute fréquence. Cela est important pour le marché indien des logiciels de gestion de l'énergie alimentés par l'IA car les services publics et les propriétaires d'actifs ont désormais besoin de logiciels capables de coordonner la production, le stockage et la demande en quasi temps réel. Cela explique également pourquoi les cas d'usage liés aux DERMS passent d'une activité pilote à des programmes opérationnels plus importants dans des endroits tels que Mumbai, le Karnataka et le Tamil Nadu.[4]Honeywell International Inc., "Honeywell et TCS collaborent pour améliorer les opérations autonomes pour les bâtiments et les industries avec l'IA," Honeywell, honeywell.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fragmentation des données OT et BMS héritées ralentit le déploiement des modèles | -2.8% | National, avec un impact aigu dans les anciens États de la ceinture industrielle tels que l'Uttar Pradesh, le Bihar et l'Odisha | Moyen terme (2-4 ans) |

| Les préoccupations en matière de cybersécurité et de souveraineté des données limitent l'adoption du cloud sur les sites critiques | -2.3% | National, critique pour les services publics de distribution et les entités de transport exploitant des sous-stations compatibles SCADA | Moyen terme (2-4 ans) |

| La faiblesse des compétences internes en IA et en analyse énergétique réduit la vitesse de mise en œuvre | -1.8% | National, avec des lacunes de compétences aiguës dans les villes de niveau 2 et de niveau 3 | Long terme (≥ 4 ans) |

| Les longs cycles de vente et la faible priorité accordée aux dépenses en capital retardent les achats d'entreprise | -1.5% | National, concentré dans les services publics du secteur public et les entreprises d'État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des données OT et BMS héritées ralentit le déploiement des modèles

Une grande partie de l'infrastructure électrique et des grands bâtiments en Inde fonctionne encore sur des environnements SCADA, BMS et PLC plus anciens qui n'ont pas été conçus pour une intégration fluide des technologies de l'information et des technologies opérationnelles. Cela crée des problèmes de normalisation des données entre les sites, les fournisseurs et les générations de protocoles, faisant passer les délais de déploiement de quelques semaines à plusieurs mois. Dans les services publics et les grandes installations industrielles, ce problème est plus difficile car différentes générations de systèmes de contrôle fonctionnent souvent côte à côte, et chacune peut produire des données dans un format différent. Le partenariat de Honeywell avec TCS en Inde en février 2026 visait directement ce problème en combinant la connectivité OT, la modernisation du cloud et le support des opérations piloté par l'IA. Sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA, la capacité d'intégration est donc devenue un différenciateur de produit essentiel plutôt qu'un détail de mise en œuvre.

Les préoccupations en matière de cybersécurité et de souveraineté des données limitent l'adoption du cloud sur les sites critiques

La politique de cybersécurité affecte désormais les décisions d'architecture logicielle dans l'ensemble du système électrique. Les entités connectées au réseau opèrent sous des exigences de gouvernance de cybersécurité plus strictes, ce qui a rendu certains acheteurs plus prudents quant au transfert de données opérationnelles sensibles vers des environnements de cloud public. Les règles de conformité du MNRE de juillet 2025 dans le cadre du programme PM Surya Ghar exigeaient que les dispositifs de communication des onduleurs se connectent uniquement aux serveurs nationaux, ce qui a rendu le traitement local des données plus visible. Les projets de règles sur le cloud souverain du MeitY ont ajouté à cette prudence en traitant les données opérationnelles du secteur de l'énergie comme sensibles. En conséquence, le marché indien des logiciels de gestion de l'énergie alimentés par l'IA constate une demande plus forte pour des produits hybrides et prêts pour la périphérie qui permettent aux acheteurs de conserver les données critiques plus près de l'actif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ancrent la fidélisation des plateformes dans les déploiements d'entreprise

Les logiciels représentaient 66,21 % du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, maintenant la catégorie centrée sur des modèles d'achat axés sur les plateformes plutôt que sur des outils isolés. Les acheteurs ont favorisé les logiciels car ils permettent d'héberger la prévision de la demande, les diagnostics des actifs et l'intégration des énergies renouvelables dans une seule couche opérationnelle plutôt que dans des applications séparées. Cela est important car les services publics et les grands groupes industriels souhaitent généralement un système d'enregistrement unique pour les performances énergétiques sur plusieurs sites. La nature des revenus récurrents des contrats logiciels correspond également à la préférence pour le contrôle de plateforme à long terme dans les secteurs réglementés et à forte intensité énergétique.

Les services devraient se développer à un CAGR de 25,47 % jusqu'en 2031, indiquant que le travail de mise en œuvre devient de plus en plus important à mesure que les déploiements s'étendent à des environnements opérationnels plus complexes. Les entreprises qui ont déjà acheté des logiciels ont de plus en plus besoin d'analyses gérées, d'un support d'intégration et d'un réglage des modèles au niveau du site avant que la valeur opérationnelle ne devienne visible. Le partenariat entre Honeywell et TCS a reflété ce changement en traitant la convergence entre les OT héritées et les nouvelles analyses cloud comme une tâche de service continue plutôt qu'une configuration ponctuelle. Les exigences de comptage et de gestion liées à l'ECBC du BEE créent également une base de référence sur laquelle les fournisseurs peuvent s'appuyer grâce à des mises à niveau logicielles et des services associés.

Par mode de déploiement : le cloud est en tête tandis que le déploiement hybride comble l'écart d'architecture

Le déploiement basé sur le cloud représentait 56,17 % du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, soutenu par des coûts initiaux plus faibles et un accès plus facile à l'informatique à forte intensité analytique. Les opérateurs de bâtiments commerciaux et les utilisateurs industriels de taille moyenne se sont orientés vers le cloud car il raccourcit le temps de déploiement et évite les lourds investissements en infrastructure locale. Pour le marché, cela a aidé le cloud à devenir l'option par défaut dans les environnements opérationnels moins sensibles où la rapidité et le coût ont plus de poids que le contrôle strict des données. La présence croissante d'une infrastructure cloud hyperscale en Inde a également rendu la livraison basée sur le cloud plus pratique pour les éditeurs de logiciels qui s'appuient sur des analyses en temps réel.

Le déploiement hybride devrait croître à un CAGR de 25,58 % jusqu'en 2031 car il répond à la tension entre l'efficacité du cloud et le contrôle local. Dans les environnements réglementés d'énergie et de services publics, les acheteurs souhaitent souvent que les données OT sensibles restent sur site tandis que les charges de travail analytiques moins critiques migrent vers le cloud. C'est pourquoi la flexibilité architecturale devient une exigence d'approvisionnement, en particulier pour les discoms, les producteurs et les utilisateurs liés au transport. Le lancement par ABB en 2026 de BuildingPro Suites, qui prend en charge le déploiement en périphérie, sur site et dans le cloud, a reflété cette orientation hybride en premier.

Par application : l'optimisation de la demande ancre l'adoption tandis que la prévision des énergies renouvelables s'accélère

L'optimisation de la consommation d'énergie et de la demande représentait 23,16 % du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en fait le plus grand domaine d'application. Le segment est resté en tête car il offre le retour financier le plus clair dans des structures tarifaires qui exercent une pression réelle sur la demande de pointe. Dans de nombreuses installations, le délestage de charge basé sur l'IA peut réduire les factures sans attendre le remplacement de matériel majeur ou des mises à niveau plus larges du réseau. Cela raccourcit les cycles d'approbation et maintient ce cas d'usage au cœur du marché.

La performance des actifs et la maintenance prédictive sont restées le prochain domaine d'application majeur, car l'Inde continue d'exploiter une large base installée d'actifs de production et industriels nécessitant une surveillance plus étroite. Le contrat de Toshiba JSW en 2025 pour le déploiement d'EtaPRO dans jusqu'à 165 centrales thermiques et renouvelables de la NTPC a montré comment les logiciels de maintenance prédictive sont désormais adoptés à l'échelle nationale. La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 25,71 % jusqu'en 2031, portées par l'exigence de juillet 2025 pour les centrales solaires et éoliennes connectées au réseau de soumettre des prévisions de conformité aux Centres de répartition de charge des États. Le négoce d'énergie, la tarification et la gestion des réseaux intelligents et des ressources énergétiques distribuées gagnent également du terrain, avec des plateformes telles que Vidyut AI reliant les données du réseau, météorologiques et des compteurs intelligents pour permettre des décisions opérationnelles plus rapides.

Par utilisateur final : les services publics stimulent l'échelle tandis que les installations industrielles mènent la croissance

Les services publics détenaient 35,12 % de la part du marché indien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, reflétant leur échelle d'achat et leur importance politique. La pression du Ministère de l'énergie pour les cas d'usage de l'IA et du ML dans les opérations des discoms a fait des services publics un client ancre pour les fournisseurs cherchant des contrats à long terme et des empreintes de déploiement plus importantes. Sur ce marché, la demande portée par les services publics est particulièrement importante car les achats de logiciels par quelques grandes entités peuvent influencer les normes, les pratiques d'intégration et les cas de référence dans l'ensemble du secteur. L'acquisition par Adani Energy Solutions d'IntelliSmart pour INR 30,5 milliards (357 millions USD) a démontré que les capacités de comptage intelligent et d'analyse sont désormais suffisamment stratégiques pour soutenir une activité majeure de fusions-acquisitions axée sur les services publics.

Les installations industrielles devraient croître à un CAGR de 25,82 % jusqu'en 2031, portées par une pression tarifaire plus élevée, des exigences de divulgation plus strictes et un besoin croissant de coordonner les actifs renouvelables captifs avec la demande des usines. Les bâtiments commerciaux détiennent également une part significative car les charges connectées supérieures à 100 kW relèvent des attentes d'efficacité et de comptage liées à l'ECBC, et de nombreux sites existants sont de bons candidats pour le déploiement de logiciels par rénovation. Les bâtiments résidentiels restent plus modestes aujourd'hui, mais les cas d'usage de réponse à la demande deviennent plus visibles à mesure que les compteurs intelligents se répandent dans les environnements prosommateurs. Le programme de Tata Power à Mumbai visant une réduction de 200 MW de la charge de pointe via la plateforme AutoGrid montre comment la flexibilité résidentielle et distribuée peut faire partie d'une gestion plus large de la demande des services publics.

Analyse géographique

Le marché indien des logiciels de gestion de l'énergie alimentés par l'IA présente des schémas de demande différents selon les États car la maturité du réseau, la conception tarifaire et la pénétration des énergies renouvelables varient considérablement au sein du système électrique national. Les États du nord et de l'est, où les services publics du secteur public restent centraux et où la mise en œuvre du RDSS a progressé de manière inégale, sont encore plus proches des stades d'évaluation de plateforme et de pilote dans de nombreux cas. Le Bihar et l'Assam ont montré de meilleurs progrès dans les installations de compteurs intelligents que plusieurs États plus grands, suggérant une préparation inégale à l'adoption de logiciels basés sur les données à l'échelle nationale. La baisse des pertes AT&C, de 21,9 % en exercice 2021 à 15 % en exercice 2025, a également aidé les services publics des États à percevoir la valeur de l'infrastructure numérique avec plus de confiance.

Le sud et l'ouest de l'Inde restent les zones commercialement les plus actives. Le Karnataka, le Tamil Nadu, le Maharashtra et le Gujarat combinent une grande demande industrielle d'électricité, des clusters denses de bâtiments commerciaux et une adoption plus forte de la tarification en fonction de l'heure de la journée pour les utilisateurs haute tension. La révision tarifaire du TNERC, entrée en vigueur le 1er juillet 2025, incluant des charges de demande de INR 608 par kVA par mois, montre pourquoi les clusters manufacturiers et commerciaux du sud se tournent plus rapidement vers l'adoption de logiciels. Le programme de réponse à la demande de Tata Power à Mumbai et l'utilisation par Adani Electricity de la plateforme SCADA et ADMS d'AspenTech au centre d'opérations réseau de Hiranandani Powai démontrent que l'ouest de l'Inde opère à une échelle au-delà du pilote. L'investissement de Schneider Electric en janvier 2026 de INR 6,23 milliards (72,8 millions USD) au Telangana montre en outre que les fournisseurs mondiaux anticipent une demande plus forte de la base opérationnelle du sud de l'Inde.

Les États à forte pénétration renouvelable créent une couche de demande distincte. Le Rajasthan, le Gujarat et l'Andhra Pradesh accueillent une grande capacité solaire et éolienne, et l'exigence de prévision liée à la CEA a rendu les outils de prévision axés sur la conformité plus nécessaires dans ces États. L'initiative de prévision du NISE et du NLDC, qui combine des modèles météorologiques, des données satellitaires et une prévision immédiate basée sur l'IA, montre que le système de soutien national pour la prévision des énergies renouvelables est également renforcé. À mesure que l'Inde progresse vers son objectif de capacité non fossile pour 2035, les pôles renouvelables de l'ouest et du sud auront probablement besoin de logiciels capables de gérer ensemble la production, le stockage, la coordination du réseau et la participation des prosommateurs.

Paysage concurrentiel

Le marché indien des logiciels de gestion de l'énergie alimentés par l'IA est fragmenté au sommet, avec Schneider Electric, Siemens, Honeywell et ABB en concurrence aux côtés d'IBM, Microsoft, SAP et Oracle. Les entreprises mondiales d'automatisation conservent un avantage sur les sites où la crédibilité OT, la profondeur d'intégration des systèmes et les relations avec le matériel installé comptent le plus. Les entreprises de logiciels d'entreprise restent pertinentes car elles sont déjà présentes dans de nombreux grands environnements informatiques clients et peuvent s'étendre à la gestion de l'énergie via des couches de données et d'analyse existantes. Dans le même temps, le marché reste fragmenté sous le premier niveau car les spécialistes locaux peuvent se déplacer plus rapidement sur les moteurs tarifaires, l'intégration des services publics et les besoins de déploiement spécifiques à l'Inde.

La décision de Schneider Electric en juillet 2025 d'acquérir les 35 % restants de sa filiale indienne pour 5,5 milliards EUR (5,89 milliards USD) a montré que l'Inde est traitée comme un pôle opérationnel stratégique plutôt que comme un marché de vente périphérique. Le partenariat de Honeywell avec TCS en février 2026 a démontré une deuxième voie vers l'échelle, permettant aux fournisseurs d'approfondir la mise en œuvre et d'améliorer les capacités d'intégration OT-IT sans attendre une croissance organique plus lente. L'intégration par ABB en avril 2026 de Genix avec NVIDIA Omniverse et Microsoft Azure a montré que la concurrence sur les produits évolue également vers la visualisation de jumeaux numériques et un contexte opérationnel plus riche. Ces mouvements suggèrent que le leadership sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA dépendra à la fois des capacités logicielles et de la capacité à s'aligner sur des exigences d'architecture client de plus en plus strictes.

L'alignement architectural devient l'une des lignes de démarcation concurrentielles les plus claires. Les acheteurs sur les sites critiques préfèrent de plus en plus les options hybrides, en périphérie ou en cloud privé car le cloud public seul peut ne pas satisfaire les attentes en matière de cybersécurité et de résidence des données. C'est pourquoi les fournisseurs capables de combiner le traitement OT local avec les analyses cloud améliorent leur position. Le renforcement des capacités se fait également par le biais d'acquisitions, notamment l'acquisition par Bidgely en mars 2025 de Grid4C, qui a intégré la désagrégation côté consommateur et l'analyse prédictive côté réseau dans une seule pile d'IA pour les services publics. Des domaines ouverts subsistent dans l'intelligence du négoce d'énergie, la réponse des prosommateurs résidentiels et la comptabilité carbone liée aux divulgations BRSR, car les portefeuilles actuels ne couvrent pas encore pleinement ces besoins.

Leaders du secteur indien des logiciels de gestion de l'énergie alimentés par l'IA

Schneider Electric SE

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Adani Energy Solutions a annoncé l'acquisition d'IntelliSmart Infrastructure pour INR 30,5 milliards (environ 357 millions USD), se positionnant comme la plus grande plateforme de comptage intelligent de l'Inde et signalant un investissement agressif du secteur des services publics dans les logiciels de comptage et d'analyse activés par l'IA.

- Avril 2026 : Tata Power a annoncé l'adoption à l'échelle de l'entreprise de la plateforme d'intelligence des données Databricks pour construire une infrastructure de données et d'IA prête pour l'avenir, permettant une gestion intelligente du réseau, une prévision précise des énergies renouvelables, une planification avancée de l'énergie et le déploiement de Genie, un agent d'IA en langage naturel pour l'analyse opérationnelle ; cette initiative marque l'un des plus grands investissements en plateforme d'IA du secteur des services publics en Inde.

- Avril 2026 : ABB a intégré sa suite Genix IoT industriel et IA avec NVIDIA Omniverse et Microsoft Azure à Hannover Messe 2026, faisant progresser ABB Genix au-delà des jumeaux numériques traditionnels pour offrir une visualisation opérationnelle 3D immersive pour la gestion des actifs énergétiques et industriels.

- Mars 2026 : Tata Power et Salesforce ont annoncé une collaboration stratégique déployant des agents IA Agentforce dans les activités de Tata Power liées au solaire en toiture, à la recharge des véhicules électriques et aux solutions de maison intelligente, créant une couche d'engagement client et partenaire alimentée par l'IA liée à la gestion de l'énergie propre et à la transformation numérique à l'échelle des services publics.

Périmètre du rapport sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA

Le marché indien des logiciels de gestion de l'énergie alimentés par l'IA désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions comprennent la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché indien des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché), et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées | |

| Prévision et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des logiciels de gestion de l'énergie alimentés par l'IA ?

Le marché indien des logiciels de gestion de l'énergie alimentés par l'IA était évalué à 154,3 millions USD en 2025 et devrait atteindre 563,2 millions USD d'ici 2031, à un CAGR de 24,43 % durant la période 2026-2031.

Qu'est-ce qui stimule l'adoption des logiciels de gestion de l'énergie basés sur l'IA en Inde ?

Des tarifs d'électricité plus élevés, des charges de pointe croissantes, l'expansion des compteurs intelligents, l'intégration des énergies renouvelables et des exigences de reporting énergétique plus strictes sont les principaux moteurs de la demande.

Quel domaine d'application mène la demande actuelle en Inde ?

L'optimisation de la consommation d'énergie et de la demande était en tête avec une part de 23,16 % en 2025 car elle offre aux installations un chemin direct et mesurable vers la réduction des factures d'électricité.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les installations industrielles devraient croître à un CAGR de 25,82 % jusqu'en 2031 car les fabricants font face à la pression tarifaire, aux obligations de divulgation et à la coordination des énergies renouvelables captives.

Pourquoi le déploiement hybride gagne-t-il en importance en Inde ?

Le déploiement hybride devrait croître à un CAGR de 25,58 % car il équilibre l'efficacité des analyses cloud avec la nécessité de conserver les données opérationnelles sensibles sur site.

Quel est le niveau de concurrence dans le paysage des fournisseurs en Inde ?

La concurrence est modérée à élevée, avec des entreprises mondiales d'automatisation, des éditeurs de logiciels d'entreprise et des spécialistes locaux tous actifs, sans qu'aucun groupe ne contrôle entièrement le marché.

Dernière mise à jour de la page le: