Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

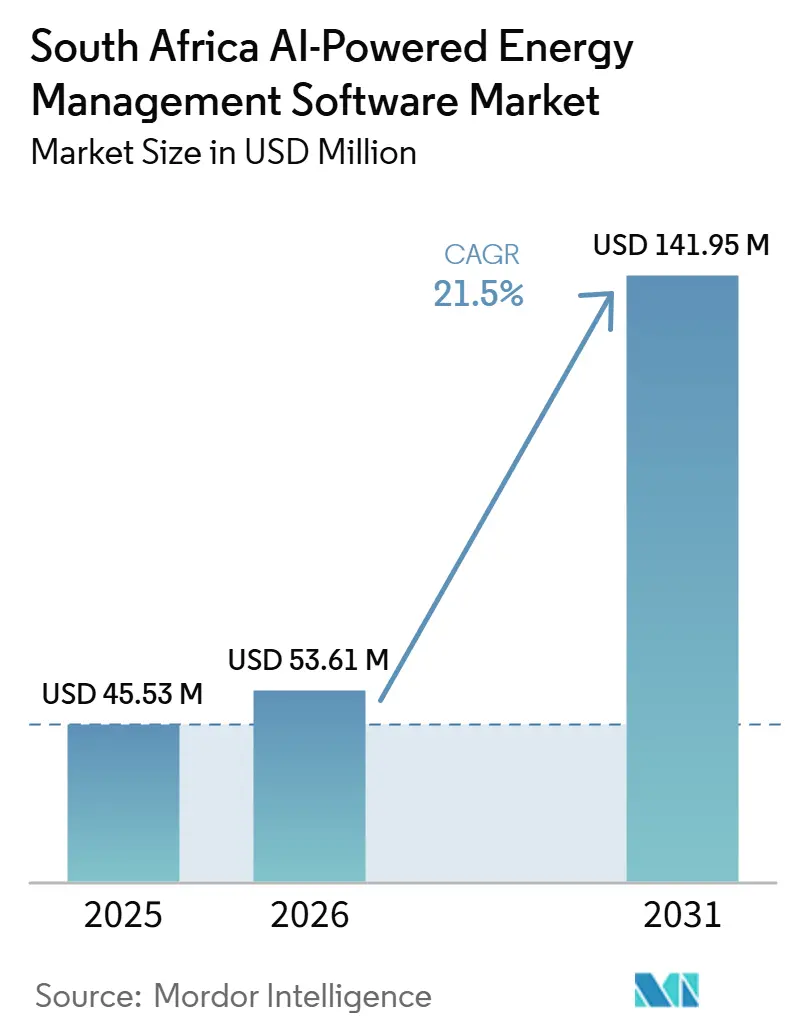

| Taille du marché de l'année de base (2025) | 45.53 Millions de dollars américains |

| Taille du Marché (2026) | 53.61 Millions de dollars américains |

| Taille du Marché (2031) | 141.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Afrique du Sud par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud était évaluée à 45,53 millions USD en 2025 et devrait croître de 53,61 millions USD en 2026 pour atteindre 141,95 millions USD d'ici 2031, à un CAGR de 21,50 % durant la période de prévision (2026-2031). La hausse des tarifs d'électricité et les perturbations répétées de l'approvisionnement ont rendu le contrôle de la demande piloté par l'IA, la réponse tarifaire et la planification des pannes plus pertinents pour les entreprises exploitant des sites à forte intensité énergétique et ne pouvant pas compter sur une intervention manuelle dans des conditions de réseau instables. Les changements de politique élargissent également les opportunités pour les logiciels, car l'IRP 2025 et l'évolution vers une structure de marché de gros de l'électricité plus concurrentielle accroissent le besoin de prévision des énergies renouvelables, de coordination des ressources distribuées et de soutien à la répartition en temps réel entre les services publics et les grands consommateurs d'énergie. Le déploiement dans le cloud gagne en acceptation plus rapide à mesure que les propriétaires de bâtiments multi-sites, les groupes industriels et les services publics recherchent une visibilité centralisée sur leurs actifs, tandis que l'expansion locale des centres de données réduit les préoccupations de latence et de résidence des données qui avaient précédemment ralenti l'adoption. La concurrence reste façonnée par les équipementiers mondiaux ayant des relations de longue date avec les systèmes de gestion de bâtiments (BMS) et les systèmes SCADA, mais les plateformes locales attirent l'attention là où la logique tarifaire sud-africaine, les schémas de délestage et la complexité de la facturation municipale nécessitent des modèles formés sur des conditions d'exploitation spécifiques au pays. Les frictions d'intégration sur les sites commerciaux et industriels plus anciens ralentissent encore le déploiement, mais cette même friction pousse davantage d'acheteurs vers la mise en œuvre gérée et le soutien à l'optimisation, ce qui rend progressivement le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud plus intensif en services à mesure que les déploiements s'étendent.

Points Clés du Rapport

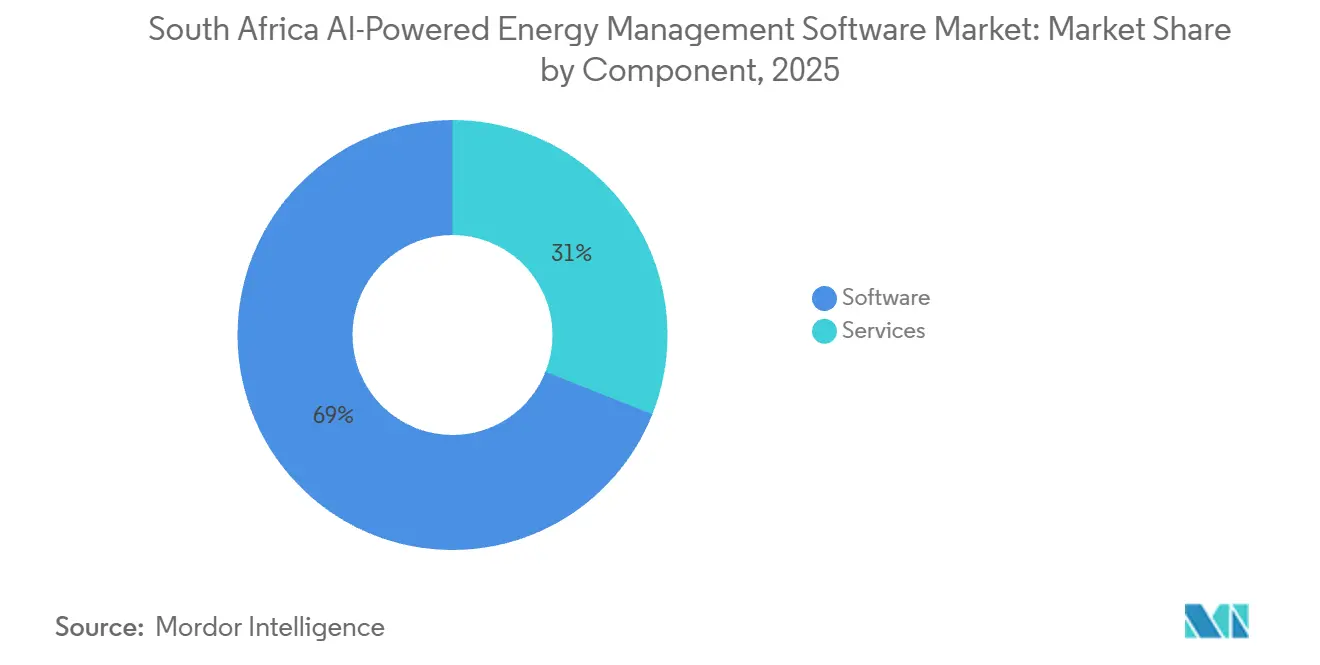

- Par composant, les logiciels représentaient 69,00 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud en 2025, tandis que les services devraient se développer à un CAGR de 24,20 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 54,50 % des revenus en 2025 et devrait également enregistrer le CAGR le plus élevé à 24,80 % jusqu'en 2031.

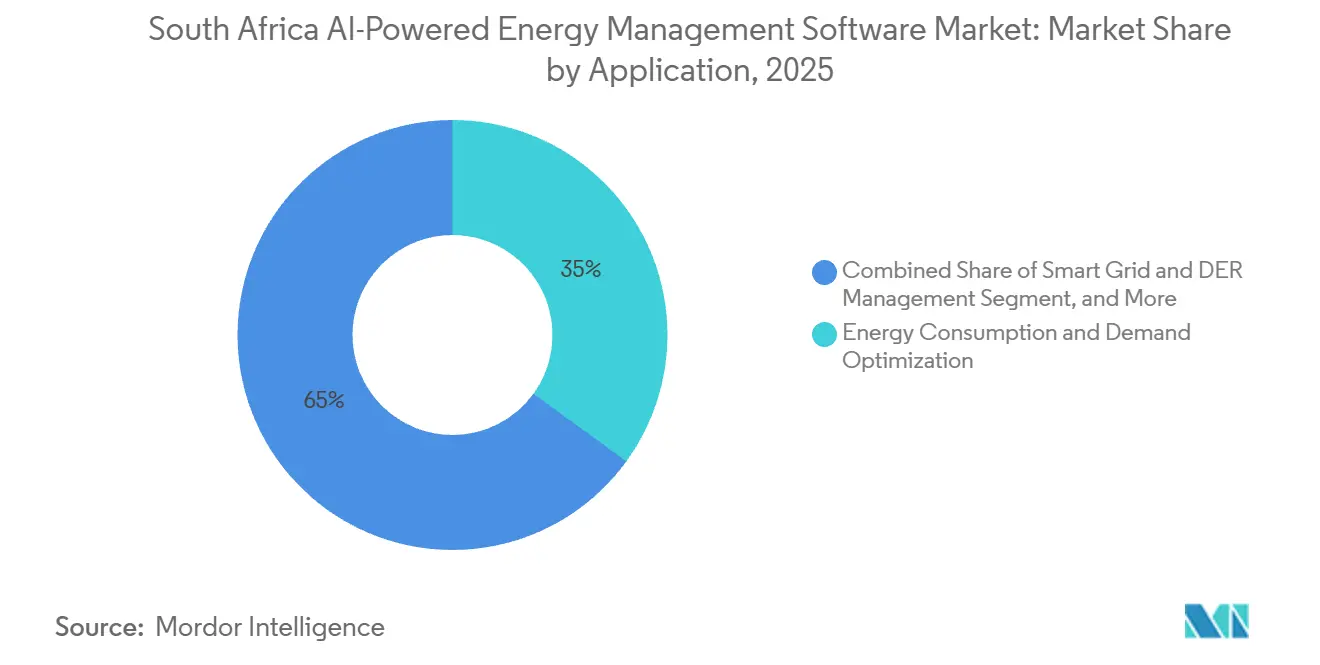

- Par application, l'optimisation de la consommation d'énergie et de la demande a capturé 35,00 % des revenus du marché en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 26,50 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 37,00 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud en 2025, tandis que les bâtiments commerciaux devraient afficher le CAGR le plus rapide à 24,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Tarifs d'Électricité et Pression du Délestage | +5.5% | National, avec l'impact le plus élevé dans les corridors industriels du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Engagements des Entreprises en Matière de Zéro Émission Nette et Maîtrise des Coûts Énergétiques | +4.5% | National, avec une adoption plus rapide parmi les entreprises cotées à la JSE et les opérations signataires RE100 | Moyen terme (2-4 ans) |

| Expansion des Analyses de Bâtiments et Industrielles Basées sur le Cloud | +3.5% | National, avec des gains précoces dans les clusters de centres de données de Johannesburg, du Cap et de Durban | Moyen terme (2-4 ans) |

| Adoption des Programmes de Réponse à la Demande et de Flexibilité des Services Publics | +3.0% | National, concentré chez Eskom NTCSA et les grands fournisseurs de charge industrielle | Moyen terme (2-4 ans) |

| IA en Périphérie pour la Détection des Défauts au Niveau du Site et le Contrôle Autonome | +2.5% | National, notamment sur les sites d'infrastructure critique, les mines et les réseaux de santé | Long terme (≥ 4 ans) |

| Demande de Déploiement sur Site Cyber-Résilient pour les Sites Critiques | +2.0% | National, avec une concentration dans les infrastructures critiques de la défense, de l'énergie et des services financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Tarifs d'Électricité et Pression du Délestage

La trajectoire tarifaire de l'Afrique du Sud a resserré les délais de retour sur investissement des logiciels, car la hausse d'Eskom était de 12,74 % à partir d'avril 2025 et de 8,76 % à partir d'avril 2026, avec une nouvelle hausse de 8,83 % anticipée à partir d'avril 2027. Cela a déplacé les examens d'approvisionnement des longs cycles d'investissement vers les décisions de coûts d'exploitation, notamment sur les sites où chaque révision tarifaire affecte directement les marges, les récupérations des locataires ou l'économie de production. Les équipes de gestion des installations qui s'appuyaient autrefois sur des audits périodiques favorisent désormais la surveillance continue et le contrôle automatisé, car la pénalité financière d'un retard de réponse est devenue beaucoup plus claire lors des périodes de pointe et des événements de perturbation. Le schéma de délestage de l'Afrique du Sud récompense également les modèles formés sur le comportement de répartition local, car la logique de planification générique ne répond pas bien aux changements rapides des conditions du site, de l'utilisation des batteries ou des interruptions d'approvisionnement municipal. Le mode IA de Wetility a démontré cet avantage local lors des tests bêta sur des centaines de sites, où la plateforme a analysé des millions de points de données et maintenu zéro panne de courant lors des événements de délestage actifs. En conséquence, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud évolue vers des outils capables d'agir en temps réel, de protéger la disponibilité et de convertir les conditions volatiles du réseau en maîtrise mesurable des coûts plutôt qu'en gestion réactive des sites.

Engagements des Entreprises en Matière de Zéro Émission Nette et Maîtrise des Coûts Énergétiques

La deuxième Contribution Déterminée au niveau National de l'Afrique du Sud, soumise en octobre 2025, a renforcé l'importance d'une planification structurée de la décarbonisation pour les entreprises exposées aux exigences d'exportation et aux futures règles commerciales liées au carbone. Plus de 100 entreprises membres de RE100 ayant des opérations en Afrique du Sud se sont engagées à utiliser 100 % d'électricité renouvelable d'ici 2050, et le sentiment des entreprises en 2025 penchait également fortement vers l'investissement dans les énergies renouvelables plutôt que vers l'expansion basée sur les combustibles fossiles. Cela rapproche 2 budgets qui étaient souvent traités séparément, car les entreprises veulent désormais une seule couche logicielle qui soutient à la fois l'optimisation des coûts et la responsabilité énergétique. Les plateformes qui combinent les flux de travail des certificats d'énergie renouvelable, la surveillance de la consommation d'électricité et la gestion de la charge sensible aux tarifs deviennent plus attractives que les outils séparés de comptabilité énergétique et de gestion de la demande achetés sous différents mandats. Ce changement est important pour les entreprises cotées, les fabricants orientés vers l'exportation et les propriétaires de portefeuilles qui doivent rendre compte de manière plus cohérente tout en contrôlant les coûts d'énergie sur de nombreux sites. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud, les fournisseurs qui relient la responsabilité carbone à des économies d'exploitation visibles améliorent leur position auprès des acheteurs qui ont besoin à la fois de rapports au niveau du conseil d'administration et d'efficacité au niveau du site.

Expansion des Analyses de Bâtiments et Industrielles Basées sur le Cloud

Le lancement d'une infrastructure hyperscale locale à Johannesburg a supprimé un obstacle de longue date pour les clients entreprises qui avaient été réticents à déplacer des charges de travail d'exploitation sensibles vers des environnements distants avec une latence plus élevée et un confort de résidence plus faible. En conséquence, les plateformes de bâtiments et industrielles natives du cloud gèrent désormais des portefeuilles de sites plus larges via une interface unique, permettant aux équipes de comparer les bâtiments, de signaler les anomalies, de prédire les défaillances et d'évaluer les performances sans serveurs de site séparés. Schneider Electric a renforcé cette direction en avril 2026 en passant à EcoStruxure Energy Intelligence et en inscrivant plus de 60 partenaires Alliance sud-africains au programme, donnant au modèle un canal de déploiement plus large. L'argument en faveur du cloud est particulièrement fort pour les fonds de placement immobilier cotés et les opérateurs multi-sites qui doivent normaliser les données d'approvisionnement direct d'Eskom et municipal dans des bâtiments confrontés à différentes structures tarifaires, types d'équipements et exigences de conformité. Une fois ces données centralisées, les équipes d'approvisionnement peuvent comparer les performances par site et justifier les mises à niveau avec un niveau de visibilité que les systèmes locaux isolés fournissent rarement. Cela maintient l'architecture cloud au cœur du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud, même si certaines installations réglementées conservent encore une préférence claire pour le contrôle local sur certaines charges de travail sélectionnées.

Adoption des Programmes de Réponse à la Demande et de Flexibilité des Services Publics

Le programme de réponse à la demande de la NTCSA avait constitué environ 1 400 MW de capacité de demande flexible en novembre 2025, combinant une réponse très rapide aux événements soudains du réseau avec un soulagement supplémentaire des pointes et une structure de centrale virtuelle pour la gestion des contrats et de la répartition.[1]GO15, "Stratégie de Réponse à la Demande de la NTCSA pour Assurer la Stabilité et la Flexibilité du Réseau en Afrique du Sud," GO15, go15.org Cela est important car la flexibilité n'est plus seulement un choix d'optimisation au niveau du site ; elle fait partie intégrante de la façon dont les participants au marché interagissent avec le réseau et tirent de la valeur d'un comportement de charge réactif. La consultation de mai 2026 de la NERSA sur les éléments constitutifs du SAWEM a rapproché ce processus d'une concurrence formelle sur le marché de gros, ce qui augmente la probabilité de règles de participation plus structurées pour les générateurs, les négociants et les actifs de réponse à la demande inscrits. Ce changement stimulera la demande de logiciels capables de gérer la comptabilité par intervalles, la logique d'enchères, la conformité à la répartition, la vérification des événements et le soutien au règlement dans le cadre d'un marché local. Les fournisseurs dont les systèmes s'adaptent aux cycles de facturation sud-africains, aux flux de travail des services publics et aux arrangements de transport d'électricité sont susceptibles de bénéficier davantage que les fournisseurs génériques de systèmes de gestion des ressources énergétiques distribuées (DERMS) qui s'appuient encore sur une logique de marché fortement modélisée. Ce moteur élargit le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud au-delà des applications d'efficacité pure et le rapproche du cœur opérationnel de la flexibilité de la charge, de la participation au marché et du négoce d'électricité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Actifs OT, BMS et de Comptage Hérités | -3.5% | National, avec les frictions les plus élevées dans les mines vieillissantes, les municipalités et les bâtiments commerciaux de second rang | Court terme (≤ 2 ans) |

| Faible Qualité des Données dans les Systèmes de Sites Disparates | -2.5% | National, particulièrement aigu dans les parcs industriels à propriétaires multiples, les plateformes logistiques et les portefeuilles commerciaux distribués | Moyen terme (2-4 ans) |

| Sensibilité Budgétaire et Retour sur Investissement Peu Clair pour les Petites Installations | -2.0% | National, concentré dans les bâtiments commerciaux de moins de 10 000 m² et les petites municipalités | Moyen terme (2-4 ans) |

| Contraintes de Souveraineté des Données et de Cybersécurité dans les Infrastructures Critiques | -1.5% | National, avec l'impact le plus élevé sur les sites des services publics d'électricité, de la santé, de la défense et du secteur financier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Actifs OT, BMS et de Comptage Hérités

Une grande partie du parc de bâtiments commerciaux et industriels de l'Afrique du Sud fonctionne encore avec des contrôleurs plus anciens, des compteurs propriétaires et des configurations SCADA spécifiques aux sites qui ne se connectent pas facilement aux couches d'IA modernes. Cela augmente le coût du déploiement car les fournisseurs ont souvent besoin de middleware, d'interfaces personnalisées, de remplacement sélectif de capteurs ou d'un déploiement par phases avant que les analyses puissent même commencer à produire des résultats fiables. La charge se répartit inégalement entre les acheteurs, car les grandes services publics, les mines et les portefeuilles nationaux peuvent absorber ce travail tandis que les petites installations retardent souvent les projets jusqu'à ce que la récupération des coûts soit plus facile à prouver. Cela ralentit également la préparation aux rapports, car l'optimisation de l'énergie dépend d'une collecte de données stable et continue bien avant que les utilisateurs puissent revendiquer un déploiement d'IA réussi ou l'aligner sur des normes de gestion structurées. Les fournisseurs s'adaptent avec des mises en œuvre par étapes qui protègent le matériel installé, mais ces modèles prennent encore du temps et nécessitent un soutien client étroit lors de la mise en service et de la recalibration. Pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud, cela maintient l'opportunité de vente à court terme importante tout en allongeant les délais de déploiement et en retardant le moment où les économies deviennent visibles pour les acheteurs prudents.

Faible Qualité des Données dans les Systèmes de Sites Disparates

Même lorsque les sites sont déjà connectés, la qualité des données reste souvent inégale car différents compteurs, intervalles d'échantillonnage et conventions de dénomination créent des enregistrements incomplets et des bases de référence incohérentes dans les bâtiments, les usines et les portefeuilles à usage mixte. Le délestage ajoute une autre couche de perturbation car il introduit des lacunes et des anomalies dans les données de séries temporelles, ce qui oblige les fournisseurs à recalibrer les modèles plus souvent qu'ils ne le feraient dans un environnement d'exploitation à réseau stable. Energy Partners a montré les bénéfices d'une meilleure normalisation grâce à son déploiement de Syntiro sur 114 sites de santé Netcare, où la plateforme a suivi 28 000 points de données et a permis une réduction de 34 % de la consommation d'énergie. Les exigences de gouvernance des données sont également devenues plus importantes dans les environnements réglementés, car les enregistrements opérationnels peuvent être proches d'informations commerciales ou d'utilisateurs sensibles et nécessitent des contrôles plus stricts sur la façon dont les données sont collectées, stockées et rapportées. Les acheteurs n'évaluent donc pas seulement les performances des logiciels ; ils évaluent également si le fournisseur peut nettoyer et structurer les données sous-jacentes du site sans créer de nouvelles préoccupations de conformité ou de fiabilité. Jusqu'à ce que cette base s'améliore dans davantage de propriétés et de portefeuilles industriels, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud continuera à voir des résultats inégaux entre les sites bien instrumentés et les bâtiments où la qualité des données limite la confiance dans les modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Leadership des Logiciels avec une Montée en Puissance des Services

Les logiciels représentaient 69,00 % des revenus en 2025, ce qui en fait le composant le plus important du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud. Cette position de leader reflète l'étendue de la demande de logiciels, car les entreprises n'achètent pas une seule fonction ; elles achètent la surveillance, le reporting, la prévision, la détection des défauts, la maintenance prédictive et le contrôle des ressources distribuées dans une seule couche opérationnelle. Les grands utilisateurs dans les secteurs minier, des services publics, de la santé et de l'immobilier commercial ont également préféré les licences et abonnements logiciels qui peuvent être directement liés aux économies de coûts, à la réduction des pannes et à la visibilité opérationnelle plutôt que d'être traités comme des dépenses de conseil ouvertes. La divulgation par Eskom d'environ 200 projets pilotes d'IA actifs en mars 2026, incluant la gestion prédictive des défauts et une initiative de sous-station intelligente avec Huawei, a montré l'ampleur du déploiement de logiciels déjà en cours dans l'environnement des services publics. Cette activité est importante car le segment des services publics reste un point de référence pour la base d'acheteurs plus large, et les grands programmes liés à Eskom ont tendance à façonner les attentes en matière de capacité analytique, de réactivité du réseau et de pertinence à long terme des logiciels.

Les services devraient se développer à un CAGR de 24,20 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide à mesure que davantage d'acheteurs ont besoin d'aide après la vente initiale de la plateforme. De nombreuses installations de marché intermédiaire et portefeuilles distribués ne disposent pas d'équipes internes capables de gérer l'ajustement des modèles, l'intégration des sites, le nettoyage des données et le reporting réglementaire avec la rapidité requise pour des résultats stables. Les acheteurs recherchent donc des fournisseurs capables d'associer les logiciels à la planification de l'intégration, à l'optimisation continue et au soutien à l'examen des performances plutôt que de laisser le personnel interne gérer un déploiement fragmenté. Le travail d'Energy Partners sur le portefeuille hospitalier de Netcare a illustré comment une livraison axée sur les services peut transformer de grands environnements de données complexes en gains d'efficacité mesurables. Cela déplace progressivement la capture de valeur au sein du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud, car la profondeur de mise en œuvre et l'optimisation récurrente deviennent aussi importantes pour les marges que la licence logicielle elle-même.

Par Mode de Déploiement : La Préférence pour le Cloud s'Étend Tandis que la Demande sur Site Reste Pertinente

Le déploiement basé sur le cloud représentait 54,50 % des revenus en 2025, et c'est également le mode à la croissance la plus rapide avec un CAGR projeté de 24,80 % jusqu'en 2031. Cette rare combinaison de leadership actuel et de croissance maximale montre que le marché ne teste pas simplement le cloud ; il se réorganise activement autour de lui pour les nouveaux cycles d'approvisionnement. L'une des raisons est l'entrée d'une infrastructure cloud locale, qui a réduit les préoccupations de latence et rendu les analyses à distance plus acceptables pour les entreprises qui ont besoin d'une réponse rapide sur de nombreux bâtiments et sites opérationnels. Une autre raison est la stratégie des fournisseurs, car les grands fournisseurs de plateformes ont déplacé leurs offres vers des modèles d'exploitation natifs du cloud qui facilitent la mise à l'échelle des mises à niveau, de l'évaluation comparative et de la gestion de portefeuille. Le passage de Schneider Electric en avril 2026 à EcoStruxure Energy Intelligence, soutenu par plus de 60 partenaires Alliance sud-africains, a montré comment l'investissement dans les canaux accélère ce changement dans le déploiement réel sur le terrain plutôt que dans le seul marketing produit.

Le cloud convient également aux fonds de placement immobilier cotés, aux groupes de santé et aux opérateurs multi-sites car une plateforme centralisée peut comparer des bâtiments confrontés à différents tarifs municipaux, mélanges d'équipements et attentes de niveau de service. La capacité de superviser de nombreux sites depuis une seule interface est devenue plus précieuse à mesure que les propriétaires de bâtiments cherchent à réduire l'effort opérationnel manuel tout en maintenant des pistes d'audit fiables et une évaluation comparative des performances dans l'ensemble du portefeuille. Dans le même temps, le déploiement sur site conserve une demande durable dans les services publics, les hôpitaux, les institutions financières et d'autres installations sensibles où les opérateurs souhaitent un contrôle plus fort sur l'accès au système, la latence et les flux de données internes. L'architecture hybride reste la plus petite base, mais elle devrait gagner du terrain à mesure que les modèles de périphérie vers le cloud permettent de traiter les données sensibles localement tandis que l'intelligence agrégée se déplace vers une couche d'analyse plus large. Cette division signifie que le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud ne se dirige pas vers une seule architecture ; il se dirige vers une division plus claire entre l'adoption du cloud axée sur l'échelle et le déploiement local axé sur le contrôle.

Par Application : L'Optimisation de la Demande Mène Tandis que la Prévision des Énergies Renouvelables Accélère le Plus Vite

L'optimisation de la consommation d'énergie et de la demande a capturé 35,00 % des revenus en 2025, ce qui lui a donné la plus grande part dans la demande d'applications. Ce leadership reflète la nature pratique du cas d'utilisation, car l'arbitrage tarifaire, l'écrêtement des pointes, la réponse aux pannes et la planification de la charge produisent des économies visibles plus rapidement que de nombreuses autres applications d'IA. Les calendriers tarifaires d'Eskom pour 2025-2026 et 2026-2027 ont également augmenté la valeur de la réponse automatisée, notamment à mesure que la phase d'introduction de la charge de capacité de génération atteignait 30 % pour les exercices financiers 2026 et 2027. En parallèle, le programme de flexibilité de la NTCSA a créé un rôle structuré pour la capacité de comptage et de réponse, car les fournisseurs de charge participants ont besoin de la visibilité et de la vérification que les plateformes d'IA peuvent soutenir. Ces conditions maintiennent l'optimisation de la demande au cœur des décisions de déploiement actuelles, et elles expliquent pourquoi ce cas d'utilisation continue d'ancrer les premiers budgets sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud.

La prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 26,50 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans la période de prévision. L'IRP 2025 a établi un chemin de développement clair avec 25 GW de solaire photovoltaïque à l'échelle des services publics, 34 GW d'éolien terrestre et 8,5 GW de stockage par batterie prévus d'ici 2039, ce qui accroît le besoin de logiciels capables de prévoir, de coordonner et de répartir un mix de production plus diversifié. L'accord de développement stratégique de mai 2026 d'Eskom avec Energy Vault pour le stockage par gravité à la centrale électrique de Hendrina a ajouté un autre exemple de l'environnement d'exploitation plus complexe que les outils d'IA devront soutenir à travers les actifs de stockage et les énergies renouvelables variables. La gestion des réseaux intelligents et des ressources énergétiques distribuées (DER) prend également de l'élan à mesure que les règles du marché de gros se développent, tandis que le négoce d'électricité et l'intelligence de marché restent des catégories à un stade plus précoce qui deviennent plus pertinentes avec la diffusion du transport d'électricité et de l'activité de production indépendante. Ensemble, ces changements élargissent le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud, passant des logiciels d'efficacité des sites à une couche opérationnelle plus large pour la prévision, la flexibilité et la coordination du réseau orientée vers le marché.

Par Utilisateur Final : Les Services Publics Détiennent la Plus Grande Base Tandis que les Bâtiments Commerciaux Croissent le Plus Vite

Les services publics représentaient 37,00 % des revenus en 2025, leur donnant le rôle le plus important dans le mix des utilisateurs finaux et une forte influence sur l'orientation des produits, les normes d'approvisionnement et les attentes d'intégration. Ce leadership reflète le poids d'Eskom dans les environnements SCADA, de gestion de la distribution et de comptage avancé, où les grands contrats peuvent façonner le positionnement des fournisseurs pendant des années après le déploiement initial. ABB a déclaré que son SCADA et DMS Ability Network Manager soutient plus de 75 % de l'énergie distribuée dans les territoires de service d'Eskom, donnant à l'entreprise un pont d'installation puissant pour l'expansion future des analyses.[2]ABB, "Les Solutions Logicielles Basées sur ABB Ability Soutiennent la Numérisation du Réseau Électrique Sud-Africain," Centre de Presse ABB, new.abb.com Les services publics municipaux deviennent également un groupe d'acheteurs plus distinct car la répercussion des tarifs, l'augmentation de l'activité solaire derrière le compteur et l'évolution vers des structures de marché plus concurrentielles augmentent toutes le besoin de capacités de surveillance et de règlement. À mesure que la transition SAWEM avance, la demande de logiciels côté services publics est susceptible de s'étendre au-delà de la visibilité du réseau et vers l'enregistrement des participants, la conformité au marché, la comptabilité par intervalles et la préparation à la répartition pour un ensemble plus large d'acteurs publics et privés.

Les bâtiments commerciaux devraient se développer à un CAGR de 24,60 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud. Le segment évolue plus rapidement car les délais de durabilité, les attentes d'occupation, les cadres de responsabilité énergétique et la pression tarifaire compriment tous les cycles d'approbation pour les exploitants de bâtiments et les propriétaires immobiliers. Les relations existantes avec les BMS aident également, car des fournisseurs tels que Honeywell et Johnson Controls peuvent superposer des analyses sur une infrastructure que de nombreux clients commerciaux connaissent et exploitent déjà. Les utilisateurs industriels dans les secteurs minier, manufacturier et de la transformation alimentaire restent tout aussi importants en termes de valeur, car la forte intensité énergétique et le risque d'arrêt soutiennent des contrats plus importants et une logique de retour sur investissement plus rapide que les installations à faible charge. Les bâtiments résidentiels restent le plus petit groupe d'utilisateurs finaux, mais ils continuent d'être importants en tant que voie de commercialisation à long terme pour les modèles de contrôle distribué qui pourraient ultérieurement se développer via des prestataires de services, des arrangements de centrale virtuelle et une coordination au niveau des appareils.

Analyse Géographique

La croissance du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud souligne le rôle du pays en tant que principal centre d'activité des logiciels de gestion de l'énergie activés par l'IA en Afrique subsaharienne. Le réseau commercial à grande échelle de l'Afrique du Sud, son environnement de comptage formel et sa grande base d'entreprises la rendent structurellement différente des marchés voisins plus petits où l'adoption des logiciels est souvent limitée par une infrastructure plus faible ou une demande industrielle plus étroite. Le Gauteng reste la zone d'approvisionnement la plus dense car Johannesburg concentre les portefeuilles de fonds de placement immobilier cotés, les opérations liées à l'exploitation minière, l'activité financière et un corridor de centres de données en pleine croissance qui soutiennent tous des exigences complexes de gestion de l'énergie.

L'Afrique du Sud diffère de la majeure partie de l'Afrique subsaharienne car le problème central n'est pas l'accès de base à l'électricité ; c'est la fiabilité et la maîtrise des coûts de l'énergie pour les entreprises déjà connectées avec une exposition énergétique importante et mesurable. Cette différence rétrécit la base d'acheteurs vers les organisations ayant un potentiel clair d'économies opérationnelles, mais elle élève également la sophistication des contrats car les logiciels sont achetés pour protéger la disponibilité, gérer les tarifs et coordonner les actifs distribués dans des conditions de réseau difficiles. La deuxième CDN de l'Afrique du Sud, soumise en octobre 2025, a tracé un chemin vers un secteur électrique à zéro émission nette d'ici 2050, avec le charbon passant de 58 % en 2025 à 27 % d'ici 2039, tandis que l'éolien passe de 8 % à 24 % et le solaire photovoltaïque de 10 % à 18 %. Chaque étape de cette transition accroît le besoin opérationnel de prévision, d'équilibrage et de coordination flexible des ressources sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud.

Le programme SAGEN 4 de la GIZ aide des municipalités telles que Buffalo City, Mangaung et Ekurhuleni à renforcer leurs capacités pratiques de gestion de l'énergie, ce qui soutient l'expansion au-delà des zones métropolitaines les plus avancées.[3]Deutsche Gesellschaft für Internationale Zusammenarbeit, "Soutien à la Transformation du Secteur Énergétique Sud-Africain, SAGEN 4," GIZ, giz.de Cela est important car les villes secondaires sont encore en retard par rapport au Gauteng et au Cap-Occidental en termes de préparation des systèmes, de personnel technique et de cohérence des données, ce qui laisse un écart d'adoption significatif au sein du pays lui-même. La consultation de mai 2026 de la NERSA sur le Cadre de Prix de Gros SAWEM et le Cadre de Tarification de la Production Transitoire a marqué une étape politique importante vers des opérations de marché de l'électricité plus concurrentielles. Une fois ces règles finalisées, les besoins en comptage en temps réel, en répartition et en règlement sont susceptibles d'élargir la base adressable pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud dans les centres de demande municipaux et industriels qui n'étaient pas auparavant des acheteurs actifs de logiciels.

Paysage Concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud reste modérément concentré, les équipementiers mondiaux contrôlant une grande partie de la base installée tandis que les entreprises d'IA locales et les spécialistes ciblés se disputent les nouveaux déploiements, les services gérés et les cas d'utilisation adjacents au marché. Schneider Electric, ABB, Honeywell, Siemens et Johnson Controls bénéficient de relations de longue date dans le domaine du contrôle des bâtiments et des installations industrielles qui réduisent les frictions de changement et facilitent le positionnement des modules complémentaires d'IA dans les environnements clients existants. ABB a déclaré que son SCADA et DMS Ability Network Manager soutient plus de 75 % de l'énergie distribuée dans les territoires de service d'Eskom, ce qui lui donne une voie d'installation solide pour les mises à niveau analytiques et les services logiciels adjacents. Schneider Electric a renforcé son canal local en avril 2026 grâce au passage à EcoStruxure Energy Intelligence et à un réseau de partenaires de plus de 60 partenaires Alliance sud-africains, ce qui a étendu sa portée sur le terrain auprès des clients industriels, commerciaux et d'infrastructure. Cela signifie que les acteurs en place se font moins concurrence sur la base de revendications logicielles autonomes et davantage sur leur capacité à associer des capacités d'IA à une base matérielle et de contrôle que les clients exploitent déjà.

Les challengers locaux poursuivent une voie différente car ils construisent autour des structures tarifaires sud-africaines, du comportement de délestage, de l'activité de transport d'électricité et des besoins de répartition au niveau du site plutôt que de partir d'hypothèses d'exploitation modélisées à l'échelle mondiale. Le mode IA de Wetility en a donné un exemple clair lors des tests bêta sur des centaines de sites, maintenant zéro panne lors des événements de délestage actifs, montrant comment les données d'exploitation locales peuvent façonner une logique de contrôle plus réactive. Open Access Energy s'est également positionné dans un domaine que les grands équipementiers n'ont pas entièrement défini, en utilisant sa plateforme EnergyPro et son partenariat de mai 2026 avec Mezzanine pour soutenir les flux de travail de transport virtuel d'électricité et de négoce d'électricité en temps réel. Le tour de Série A sursouscrit de Plentify en novembre 2025 a également montré que les investisseurs considèrent les conditions du réseau sud-africain comme un terrain d'essai crédible pour les plateformes d'énergie intelligente conçues localement.[4]Plentify, "Plentify Clôture une Série A Sursouscrite pour Accélérer le Déploiement Mondial de sa Plateforme d'Énergie Intelligente," Plentify, plentify.io

Les espaces blancs restent les plus importants dans les petits bâtiments commerciaux, les municipalités secondaires et les nouveaux flux de travail liés au négoce où les plateformes de niveau entreprise peuvent être trop coûteuses, trop rigides ou trop dépendantes d'une infrastructure modernisée. La divulgation par Eskom d'environ 200 projets pilotes d'IA actifs en mars 2026 a également montré que le service public développe des capacités analytiques internes, ce qui pourrait progressivement modifier la façon dont les fournisseurs de logiciels s'engagent avec le plus grand acheteur du pays. L'accord de mai 2026 entre Eskom et Energy Vault pour un déploiement de stockage par gravité à la centrale électrique de Hendrina a créé un autre cas de test visible pour les fournisseurs capables de coordonner le stockage, la production renouvelable et les décisions de répartition en temps réel. Dans ce contexte, l'avantage concurrentiel sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud provient d'un mélange d'accès à la base installée, de formation de modèles locaux et d'un soutien solide à la mise en œuvre plutôt que des seules fonctionnalités logicielles.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Afrique du Sud

ABB Ltd.

Accruent, LLC

AutoGrid Systems, Inc.

Bidgely, Inc.

C3.ai, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Eskom et Energy Vault Holdings ont annoncé un accord de développement stratégique pour déployer le système de stockage d'énergie par gravité EVx 2.0™ d'Energy Vault à la centrale électrique de Hendrina, au Mpumalanga, avec une capacité initiale de 25 MW et 100 MWh et un objectif allant jusqu'à 4 GWh dans la région SADC d'ici 2035. Le partenariat utilise des blocs de réutilisation des cendres de charbon comme support de stockage, soutenant les objectifs de Transition Énergétique Juste de l'Afrique du Sud tout en créant une nouvelle exigence d'intégration pour les plateformes de gestion des DER alimentées par l'IA capables de coordonner la répartition du stockage de longue durée aux côtés des actifs de production solaire et éolienne.

- Mai 2026 : Mezzanine et Open Access Energy se sont associés pour accélérer l'adoption du transport virtuel d'électricité en Afrique du Sud, combinant la plateforme technologique de transport sur réseau de Mezzanine avec le logiciel EnergyPro alimenté par l'IA d'Open Access Energy pour permettre le négoce d'électricité en temps réel entre plusieurs parties entre les producteurs d'énergie indépendants, les municipalités et les consommateurs commerciaux. La collaboration représente le premier déploiement d'infrastructure de négoce d'énergie par IA structuré commercialement aligné sur les règles du marché SAWEM à venir.

- Avril 2026 : Schneider Electric a lancé un programme de canal localisé en Afrique subsaharienne, faisant passer EcoStruxure à EcoStruxure Energy Intelligence, une plateforme alimentée par l'IA pour la visibilité opérationnelle en temps réel dans les segments industriels, commerciaux et d'infrastructure. Plus de 60 partenaires Alliance sud-africains sont inscrits, intégrant des analyses pilotées par l'IA à grande échelle sur le marché intérieur.

- Mars 2026 : Eskom a divulgué environ 200 projets pilotes d'IA actifs, dont un système de gestion prédictive des défauts et une initiative de sous-station intelligente développée avec Huawei, dans le cadre d'une aspiration à long terme de construire un réseau national auto-réparateur. Le service public, qui a déclaré son premier bénéfice en 8 ans en 2025, prévoit d'investir 320 milliards ZAR (17,3 milliards USD) sur 5 ans, maintenant un pipeline d'approvisionnement en logiciels sur plusieurs années.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Afrique du Sud

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud comprend des solutions logicielles pilotées par l'IA et des services connexes qui optimisent la production, la distribution, le stockage et la consommation d'énergie grâce à des analyses intelligentes, à l'automatisation et à la modélisation prédictive. Ces plateformes exploitent l'apprentissage automatique, l'intelligence artificielle, les jumeaux numériques, la prévision avancée et les technologies de surveillance en temps réel pour améliorer l'efficacité énergétique, améliorer l'utilisation des actifs, faciliter l'intégration des énergies renouvelables et soutenir les objectifs de décarbonisation et de zéro émission nette du Canada.

Le rapport sur les logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées (DER), prévision et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché), et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (DER) |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (DER) | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud en 2026 ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud enregistre 53,61 millions USD en 2026 et devrait atteindre 141,95 millions USD d'ici 2031 à un CAGR de 21,50 %.

Qu'est-ce qui stimule la demande de logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud ?

La hausse des tarifs d'Eskom, les délestages répétés, une responsabilité énergétique des entreprises plus stricte et le besoin d'une meilleure optimisation de la demande sont les principaux moteurs de la demande.

Quel domaine d'application se développe le plus rapidement en Afrique du Sud ?

La prévision et l'intégration des énergies renouvelables devraient croître le plus rapidement, avec un CAGR de 26,50 % jusqu'en 2031, soutenu par l'IRP 2025 et l'expansion du déploiement du stockage et des énergies renouvelables.

Quel modèle de déploiement est en tête sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Afrique du Sud ?

Le déploiement basé sur le cloud était en tête avec 54,50 % des revenus en 2025 et est également le mode à la croissance la plus rapide à un CAGR de 24,80 % car les opérateurs multi-sites souhaitent une visibilité et des analyses centralisées.

Quel groupe d'utilisateurs finaux dépense le plus pour ces plateformes en Afrique du Sud ?

Les services publics étaient le plus grand segment d'utilisateurs finaux en 2025 avec 37,00 % des revenus, reflétant le rôle d'Eskom dans les logiciels de réseau, les systèmes SCADA et l'approvisionnement axé sur le comptage.

Pourquoi les services connaissent-ils une croissance aussi rapide dans ce domaine ?

Les services devraient croître à un CAGR de 24,20 % car de nombreux acheteurs ont besoin d'aide pour l'intégration des systèmes hérités, la normalisation des données, l'optimisation continue et le reporting orienté conformité après la vente initiale du logiciel.

Dernière mise à jour de la page le: