Taille et part du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

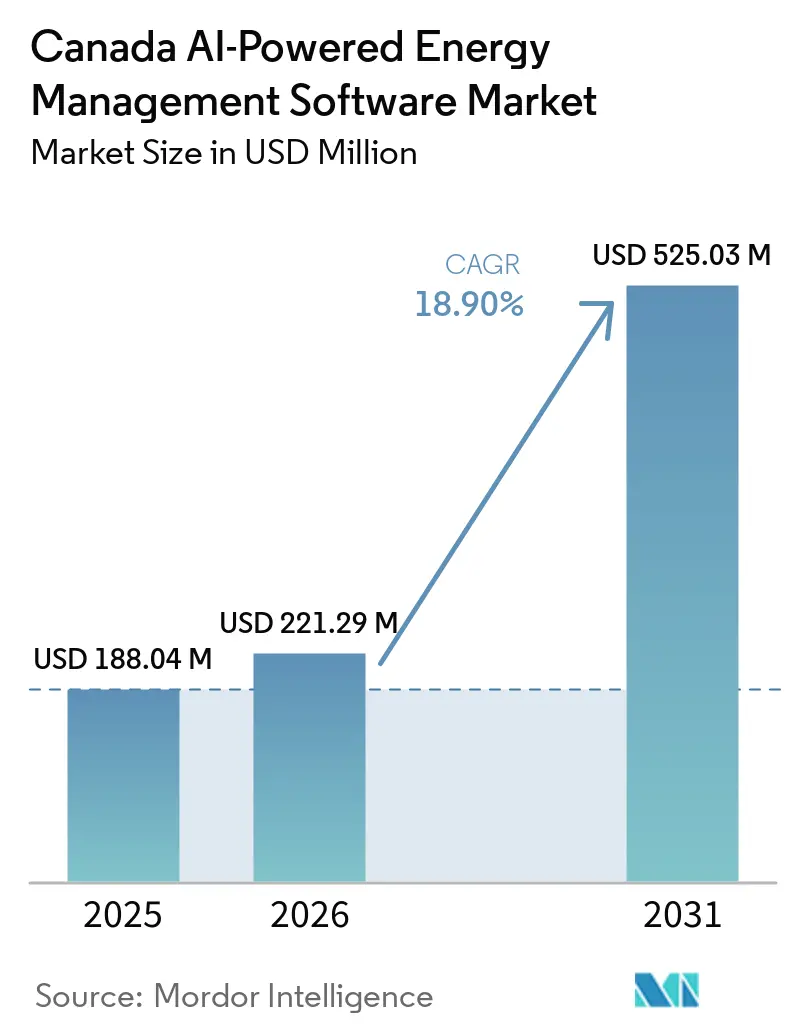

| Taille du marché de l'année de base (2025) | 188.04 Millions de dollars américains |

| Taille du Marché (2026) | 221.29 Millions de dollars américains |

| Taille du Marché (2031) | 525.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA par Mordor Intelligence

La taille du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA est projetée à 188,04 millions USD en 2025, 221,29 millions USD en 2026, et devrait atteindre 525,03 millions USD d'ici 2031, avec un CAGR de 18,90 % de 2026 à 2031. La demande est en hausse car la volatilité des prix de l'électricité, les réglementations fédérales de décarbonisation et les limites des systèmes statiques de gestion des bâtiments poussent les acheteurs vers des logiciels capables de réagir en temps réel. Le Code national de l'énergie pour les bâtiments de 2025 a ajouté un cadre plus clair sur les gaz à effet de serre aux côtés des niveaux d'efficacité énergétique, ce qui rend le contrôle et la surveillance pilotés par logiciel plus pertinents pour les propriétés commerciales et institutionnelles. Le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA va également au-delà du contrôle des coûts, car les services publics et les grands gestionnaires de bâtiments utilisent des outils d'IA pour soutenir la gestion des pointes, l'intégration des énergies renouvelables et la coordination des énergies distribuées, ce qui peut créer une valeur économique directe. La concurrence se renforce à mesure que les grandes entreprises mondiales d'automatisation des bâtiments utilisent leur base installée et leurs contrats de service pour défendre leurs comptes, tandis que les spécialistes axés sur les logiciels rivalisent sur une optimisation plus rapide et un contrôle plus autonome. L'adoption devrait rester la plus forte parmi les services publics, les grands portefeuilles immobiliers et les installations à forte intensité de données, car les anciens systèmes de contrôle et les pénuries de main-d'œuvre continuent de ralentir les propriétaires de petits sites.

Points clés du rapport

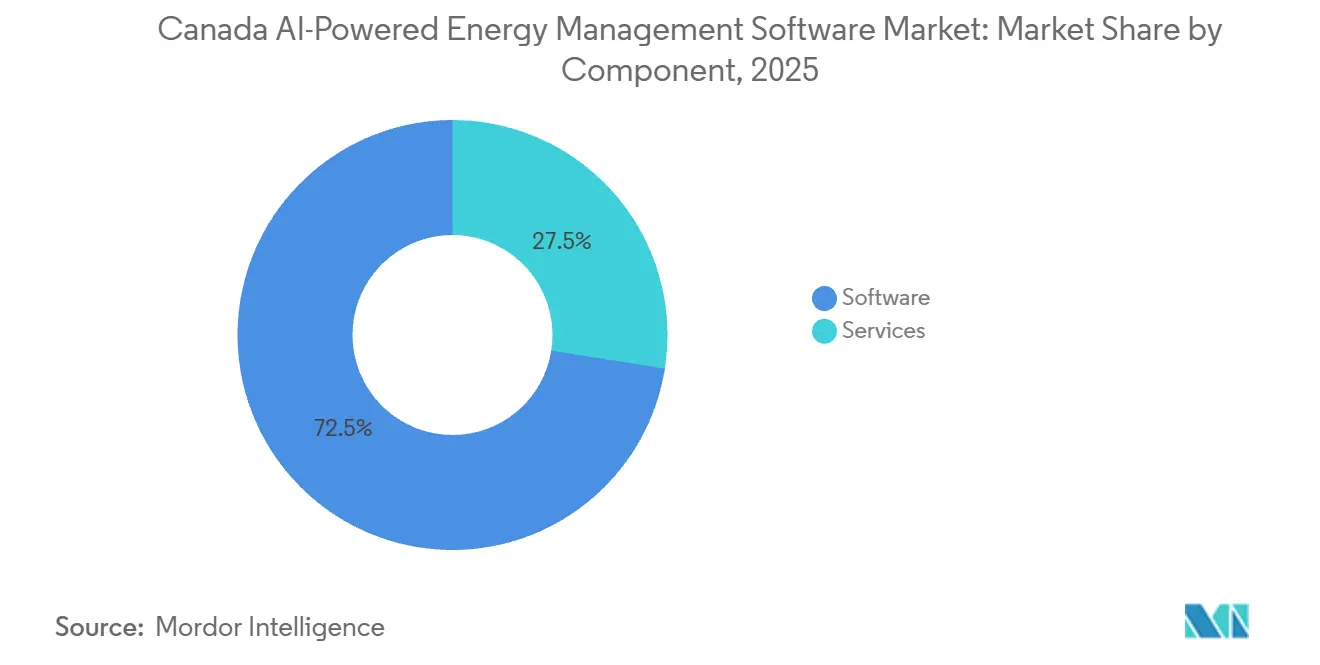

- Par composant, les logiciels détenaient 72,50 % de la part du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 21,90 % jusqu'en 2031.

- Par mode de déploiement, l'architecture basée sur le cloud représentait 55,00 % de la taille du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA en 2025 et devrait également enregistrer le CAGR le plus rapide à 22,10 % jusqu'en 2031.

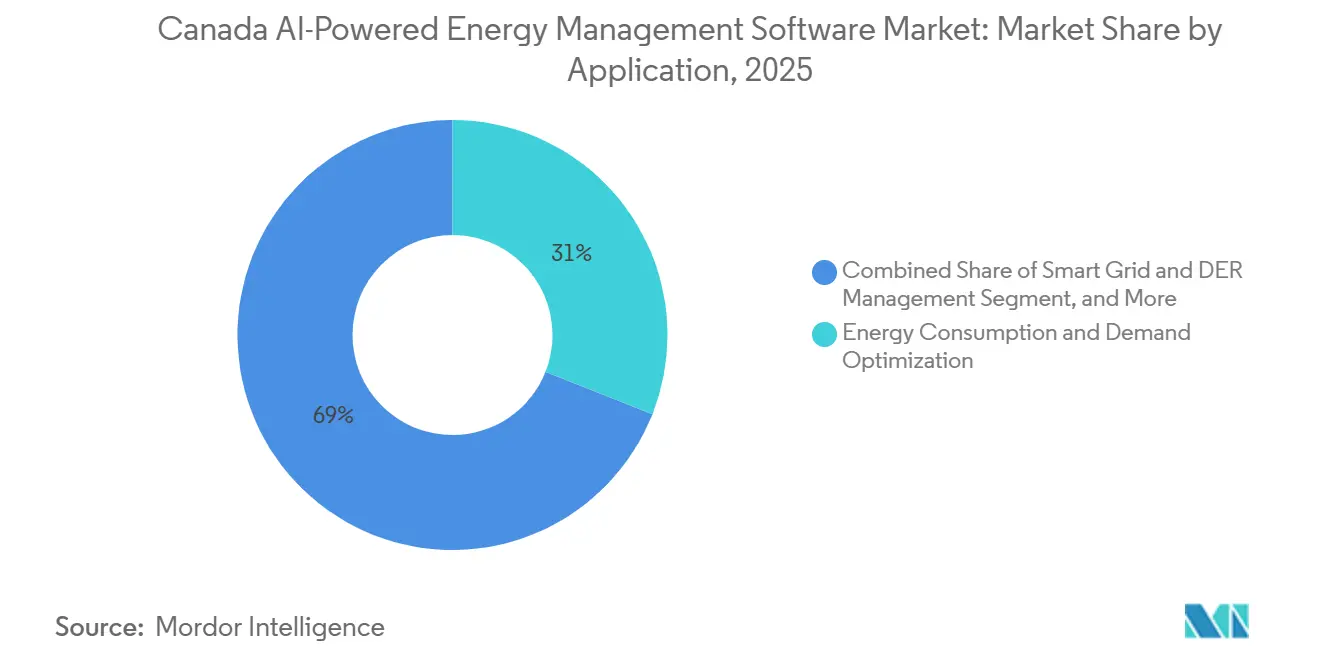

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait une part de 31,00 % en 2025, tandis que la prévision et l'intégration des énergies renouvelables devrait se développer à un CAGR de 23,50 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 38,00 % en 2025, tandis que les bâtiments résidentiels devraient enregistrer le CAGR le plus élevé à 22,80 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage des systèmes de gestion de l'énergie statiques au contrôle prescriptif piloté par l'IA | +4.2% | National, concentré dans les grands centres urbains - Toronto, Vancouver, Montréal, Calgary | Court terme (≤ 2 ans) |

| Pression de conformité au zéro émission nette au Canada pour les bâtiments et l'industrie | +3.8% | National, avec des gains précoces en Ontario, en Colombie-Britannique, au Québec | Moyen terme (2-4 ans) |

| Hausse de la volatilité des prix de l'électricité dans les portefeuilles commerciaux | +3.5% | Ontario, Alberta, avec des répercussions sur les provinces de l'Atlantique | Court terme (≤ 2 ans) |

| Monétisation de la réponse à la demande et de l'écrêtement des pointes des services publics | +3.1% | Ontario, Québec, Colombie-Britannique, avec une pertinence croissante en Alberta | Court terme (≤ 2 ans) |

| Les lacs de données de bâtiments sous-utilisés et la sensorisation libèrent le potentiel de l'IA | +2.3% | National, densité la plus élevée à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Croissance des services d'énergie gérés pour les entreprises multi-sites | +2.0% | National, avec une concentration dans les clusters commerciaux et de vente au détail multi-sites | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage des systèmes de gestion de l'énergie statiques au contrôle prescriptif piloté par l'IA

Les systèmes traditionnels de gestion de l'énergie reposent sur des calendriers fixes et des réponses basées sur des seuils, ce qui limite leur capacité à réagir aux fluctuations rapides des prix ou à prévoir les conditions de charge à l'avance. Le contrôle prescriptif piloté par l'IA modifie ce modèle en utilisant les schémas d'occupation, les données météorologiques et les données d'exploitation pour ajuster les décisions relatives au chauffage, ventilation et climatisation, à l'éclairage et au stockage avec une précision bien plus grande. Cela rend le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA plus pertinent pour les opérateurs qui ont besoin d'un contrôle infra-horaire plutôt que d'un réglage manuel périodique. Ce changement réduit également la dépendance à une intervention humaine constante, ce qui est important dans un marché du travail où les talents prêts pour l'IA sont plus difficiles à attirer dans le secteur de l'énergie.[1]Electricity Canada, "The Dao of Artificial Intelligence in the Canadian Electricity Industry," Electricity Canada, electricity.ca À mesure que davantage de sites passent de la surveillance à l'optimisation autonome, les achats se concentrent de plus en plus sur des logiciels capables de prendre des décisions opérationnelles plutôt que de simplement rendre compte des conditions.

Pression de conformité au zéro émission nette au Canada pour les bâtiments et l'industrie

La trajectoire de décarbonisation des bâtiments au Canada crée un argument de conformité direct en faveur des logiciels de contrôle avancés pour les nouvelles constructions et les activités de rénovation. Le Code national de l'énergie pour les bâtiments de 2025 a introduit des exigences en matière d'émissions de gaz à effet de serre aux côtés des niveaux d'efficacité énergétique, ce qui a relevé le seuil de performance que les propriétaires et les promoteurs doivent désormais atteindre. Le soutien fédéral a renforcé ce changement grâce à la Stratégie canadienne pour les bâtiments verts, qui a engagé près de 1 milliard USD de nouveaux financements pour les mesures de décarbonisation des bâtiments et comprenait un soutien aux programmes d'évaluation comparative et d'innovation. Sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA, cette pression rend la surveillance et le contrôle continus plus importants pour les portefeuilles institutionnels et commerciaux qui doivent gérer à la fois la consommation d'énergie et les performances en matière d'émissions. La conformité fait également partie de la pratique de gestion des actifs, car les attentes en matière de certification et de divulgation poussent les propriétaires vers des plateformes capables de documenter les performances en continu plutôt que par des audits périodiques.

Hausse de la volatilité des prix de l'électricité dans les portefeuilles commerciaux

Les opérateurs commerciaux font face à un environnement de coûts de l'électricité plus difficile, surtout lorsqu'ils gèrent plusieurs sites et ont une capacité limitée à déplacer la charge manuellement. Le prix du marché de gros en Alberta a atteint 948,63 USD/MWh lors d'un événement de pointe le 26 mars 2026, ce qui a montré à quelle vitesse les conditions d'approvisionnement peuvent se retourner contre les acheteurs non couverts.[2]Alberta Market Surveillance Administrator, "Wholesale Market Report, Q1 2026," Alberta MSA, albertamsa.ca Sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA, ce type de volatilité soutient la demande de logiciels capables de gérer l'effacement, le déplacement de charge et la réduction des pointes en temps réel. La valeur est encore plus forte au niveau du portefeuille, car une plateforme coordonnée peut équilibrer les décisions entre de nombreux bâtiments au lieu d'optimiser un seul site de manière isolée. C'est pourquoi l'adoption progresse même avant que la réglementation ne l'impose, en particulier là où l'exposition à la tarification de l'électricité basée sur le marché rend l'argument des économies plus facile à démontrer.

Monétisation de la réponse à la demande et de l'écrêtement des pointes des services publics

Les systèmes provinciaux traitent de plus en plus la demande flexible comme une ressource dispatchable, ce qui change le rôle des logiciels d'IA, qui passent d'un outil de conservation à une couche de participation au réseau. Ressources naturelles Canada a investi 6 millions USD dans le programme Ottawa Distributed Energy Resource Accelerator d'Hydro Ottawa en décembre 2025, soutenant des analyses prédictives améliorées par l'IA qui transforment les thermostats intelligents, les chargeurs de véhicules électriques et les batteries domestiques en ressources actives du réseau. L'Institut climatique du Canada a également rapporté que le service Hilo d'Hydro-Québec a mobilisé plus de 400 000 ménages et généré 2 330 MW de capacité flexible combinée durant la saison hivernale 2024-2025. Cela confère au marché canadien des logiciels de gestion de l'énergie alimentés par l'IA une logique de revenus plus solide, car les logiciels peuvent aider à agréger les actifs côté client en capacité orientée vers le réseau. À mesure que ce modèle se développe, les portefeuilles de bâtiments sont traités moins comme des charges fixes et davantage comme des actifs énergétiques contrôlables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des technologies opérationnelles héritées et des systèmes de gestion des bâtiments | -3.2% | National, plus aigu dans les ceintures industrielles de l'Alberta et de l'Ontario manufacturier | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -2.5% | National, particulièrement dans les services publics réglementés et les bâtiments fédéraux | Moyen terme (2-4 ans) |

| Pénurie de talents en opérations énergétiques prêts pour l'IA | -1.8% | National, surtout en dehors des pôles technologiques de Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Incertitude sur le retour sur investissement pour les propriétaires de petits et moyens sites | -1.4% | National, plus lourd dans les provinces des Prairies à forte densité de PME et dans le Canada atlantique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des technologies opérationnelles héritées et des systèmes de gestion des bâtiments

Une grande partie du parc commercial et industriel canadien fonctionne encore avec des technologies opérationnelles et des systèmes de gestion des bâtiments plus anciens qui n'ont pas été conçus pour une intégration IA bidirectionnelle à haute fréquence. Cela crée une limite pratique pour le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA, car de nombreux sites ne peuvent pas fournir les flux de données propres et continus dont les outils d'IA ont besoin pour une optimisation fiable. Electricity Canada a identifié les systèmes hérités, les silos de données, les infrastructures incompatibles et les lacunes en matière de compétences comme des obstacles majeurs qui réduisent l'efficacité des déploiements d'IA même après que les organisations s'y sont engagées. Le problème n'est pas seulement le coût d'intégration, mais aussi le risque opérationnel, car des données incomplètes ou bruitées peuvent affaiblir les résultats d'optimisation et rendre les gestionnaires d'installations moins enclins à étendre les déploiements. Étant donné que les cycles de remplacement des technologies opérationnelles sont longs, le marché devrait rester orienté vers les bâtiments plus récents, les actifs récemment rénovés et les clients capables de négocier des contrats à l'échelle du portefeuille.

Préoccupations en matière de cybersécurité et de souveraineté des données

La connexion des infrastructures énergétiques à des systèmes d'IA basés sur le cloud ajoute une exposition que de nombreux services publics, institutions publiques et opérateurs réglementés ont historiquement cherché à éviter. Le Centre canadien pour la cybersécurité a évalué dans ses perspectives de menaces 2025-2026 que des acteurs parrainés par des États tenteraient probablement de perturber les technologies opérationnelles connectées à Internet vulnérables au sein des infrastructures critiques canadiennes. Le Canadian Cyber Threat Exchange a également constaté que 75 % des entreprises énergétiques identifiaient les risques liés à la chaîne d'approvisionnement comme une préoccupation majeure, les anciens systèmes de technologies opérationnelles rendant la remédiation plus difficile. Sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA, cela ralentit les achats car les acheteurs doivent examiner les modèles d'hébergement, les contrôles d'accès des fournisseurs et les pratiques de traitement des données avant le déploiement. La souveraineté des données ajoute une couche supplémentaire pour les sociétés d'État et les municipalités, car l'emplacement des serveurs et le choix du fournisseur peuvent réduire la liste des plateformes acceptables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels sont en tête tandis que les services gagnent en profondeur

Les logiciels détenaient 72,50 % du marché en 2025, ce qui en fait la base de revenus principale du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA. Les plateformes SaaS d'entreprise et les suites d'analyse de qualité pour services publics ont conduit la plupart des premiers déploiements, car les acheteurs avaient d'abord besoin de visibilité, de prévision et de contrôle centralisé. Les services devraient se développer à un CAGR de 21,90 % de 2026 à 2031, ce qui montre que de nombreux clients ont désormais besoin d'aide pour la configuration, l'intégration, le réentraînement des modèles et l'optimisation continue. Cela crée un modèle en couches dans lequel les logiciels restent le produit de base tandis que l'intensité des services augmente autour d'eux.

Le glissement vers les services est le plus fort parmi les opérateurs multi-sites sans grandes équipes internes d'IA ou de contrôle. Electricity Canada a rapporté que les salaires d'entrée de gamme dans le secteur technologique sont 30 % plus élevés que les postes comparables dans le secteur de l'énergie, ce qui explique en partie pourquoi de nombreux opérateurs préfèrent un soutien à l'optimisation externalisé. Le soutien de la Banque de l'infrastructure du Canada au modèle de rénovation IonicBlue et Johnson Controls reflète également la demande d'offres groupées basées sur la performance qui combinent la livraison de plateforme avec un soutien à l'exécution.[3]Canada Infrastructure Bank, "IonicBlue and Johnson Controls Retrofits," Canada Infrastructure Bank, cib-bic.ca Au fil du temps, cela devrait maintenir les logiciels en tête tout en permettant aux services de jouer un rôle plus important dans la manière dont le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA est délivré dans les portefeuilles commerciaux et institutionnels.

Par mode de déploiement : l'architecture basée sur le cloud donne le rythme

Le déploiement basé sur le cloud représentait 55,00 % du marché en 2025, et il devrait également afficher la croissance la plus rapide avec un CAGR de 22,10 % jusqu'en 2031. Cette double position montre que les acheteurs voient dans les architectures basées sur le cloud une évolutivité plus rapide, une charge d'infrastructure moindre et une coordination multi-sites plus facile. Les systèmes sur site restent pertinents pour les opérateurs soumis à des contrôles internes stricts, tandis que les modèles hybrides deviennent plus courants là où la réactivité en périphérie et l'analyse centralisée sont toutes deux importantes. Dans ce segment, la conception basée sur le cloud redéfinit la référence pour le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA.

La demande hybride augmente car de nombreuses organisations souhaitent que les données d'exploitation sensibles restent proches de l'actif tout en utilisant des outils d'IA centralisés pour la prévision et l'optimisation. Le risque cybernétique est une raison majeure, car les environnements opérationnels connectés à Internet sont désormais plus exposés aux tentatives de perturbation ciblées au sein des infrastructures critiques. La sélection des fournisseurs est également affectée par les préoccupations relatives au traitement des données, car les entreprises énergétiques continuent de considérer la sécurité de la chaîne d'approvisionnement et des plateformes comme des obstacles majeurs à un déploiement plus large. En conséquence, l'adoption du cloud sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA progresse avec une préférence plus marquée pour les options d'hébergement nationales, des contrôles d'accès clairs et une flexibilité de déploiement.

Par application : l'optimisation de la demande est en tête tandis que la prévision des énergies renouvelables se développe rapidement

L'optimisation de la consommation d'énergie et de la demande représentait 31,00 % de la taille du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en a fait le principal domaine d'application. Cette avance reflète la valeur immédiate de la réduction des charges de pointe, de l'amélioration de la planification de la charge et de l'alignement des opérations sur l'évolution des incitations des services publics. La prévision et l'intégration des énergies renouvelables devrait croître à un CAGR de 23,50 % jusqu'en 2031, montrant que la modernisation du réseau élargit le rôle de l'IA au-delà de la seule efficacité des bâtiments. Le mix d'applications combine donc des cas d'usage d'économies établis avec de nouvelles exigences orientées vers le réseau.

La performance des actifs et la maintenance prédictive restent importantes dans les environnements industriels et des services publics où les pannes entraînent des coûts d'exploitation élevés. C3.ai a élargi sa collaboration pluriannuelle avec Shell en juin 2026 pour déployer à grande échelle des outils de fiabilité basés sur l'IA dans les opérations d'actifs mondiales, ce qui renforce le rôle de l'analyse prédictive dans les environnements énergétiques à forte intensité de capital.[4]C3.ai, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3.ai, c3.ai Electricity Canada a également noté que les priorités de financement de l'IA de Ressources naturelles Canada comprenaient des outils tels que la notation dynamique des lignes gérée par l'IA pour une gestion plus efficace du réseau. En Alberta, la flambée des prix au premier trimestre 2026 à 948,63 USD/MWh soutient davantage l'intérêt pour les outils de négoce d'énergie et d'intelligence de marché au sein du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA.

Par utilisateur final : les services publics maintiennent leur avance tandis que les bâtiments résidentiels accélèrent

Les services publics détenaient 38,00 % de la part du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux. Leur avance provient des besoins en stabilité du réseau, des exigences d'intégration des énergies renouvelables et de la nécessité de gérer la demande de pointe sur de vastes territoires de service. Les bâtiments résidentiels devraient se développer à un CAGR de 22,80 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cet écart entre la taille actuelle et la croissance future montre comment les programmes des services publics élargissent le marché vers des actifs distribués plus petits.

Les utilisateurs commerciaux et industriels représentent toujours une large base d'adoption car la conformité, la gestion des coûts de l'électricité et la fiabilité des équipements restent urgentes sur ces sites. L'Institut climatique du Canada a rapporté que le programme Hilo d'Hydro-Québec a versé une incitation moyenne de 205 USD par ménage inscrit durant la saison hivernale 2024-2025, ce qui soutient la viabilité financière de la participation résidentielle. La même source a montré l'ampleur que peut atteindre la demande résidentielle flexible lorsque les services publics traitent les foyers comme des ressources dispatchables plutôt que comme des clients passifs. C'est pourquoi le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA devrait maintenir une base de revenus dirigée par les services publics tout en accélérant la croissance grâce à des modèles de coordination côté client dans les foyers.

Analyse géographique

L'est et le centre du Canada représentent la plus grande concentration de demande sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA en 2026. L'Ontario reste le plus grand centre de demande car il combine le plus grand marché de l'électricité du pays avec une grande base de bâtiments commerciaux et industriels. Cela rend la gestion de la charge en temps réel particulièrement pertinente pour les propriétaires immobiliers et les grands consommateurs d'électricité qui font face à des marges d'exploitation plus serrées. Le Québec offre une trajectoire de croissance différente, car la production hydroélectrique à faible coût est associée à des outils de demande flexible et à des programmes de participation côté client. L'Institut climatique du Canada a rapporté que les tarifs Flex D d'Hydro-Québec ont permis des réductions de la demande de pointe allant jusqu'à 22 % lors des événements hivernaux 2024-2025, ce qui montre comment la conception tarifaire peut renforcer le besoin de contrôle intelligent de l'énergie.

La Colombie-Britannique et l'Alberta présentent des conditions de demande différentes mais complémentaires pour le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA. Ressources naturelles Canada a rapporté que le plan d'investissement en capital sur 10 ans de BC Hydro s'est engagé à hauteur de 36 milliards USD pour développer, renforcer et moderniser les infrastructures électriques, tandis que son plan d'efficacité visait 400 MW d'économies de capacité de réponse à la demande d'ici 2030. Cela crée une ouverture durable pour les fournisseurs disposant d'outils d'analyse en périphérie du réseau et de coordination des énergies distribuées. Le marché de l'électricité entièrement dérégulé de l'Alberta crée un signal de prix direct plus fort que dans les autres provinces. Le prix du marché de gros de la province a atteint 948,63 USD/MWh lors d'un événement de pointe au premier trimestre 2026, ce qui rend le contrôle automatisé de la demande et le soutien à l'approvisionnement en énergie particulièrement pertinents pour les grands utilisateurs commerciaux et industriels.

Les marchés provinciaux plus petits représentent encore une étape plus précoce de déploiement sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA. La Nouvelle-Écosse et le Manitoba se développent grâce à des programmes d'efficacité et de réponse à la demande plutôt qu'à travers de grandes bases logicielles existantes. L'Institut climatique du Canada a rapporté qu'EfficiencyOne a réalisé 172,8 GWh d'économies d'électricité et 30,7 MW d'économies de demande en 2024, tandis qu'Efficiency Manitoba a lancé de nouveaux projets pilotes de réponse à la demande en 2025-2026. Au niveau national, Ressources naturelles Canada a projeté que la demande d'électricité plus que doublerait pour dépasser 1 200 TWh par an d'ici 2050 et a estimé que l'investissement dans le réseau dépasserait 1 billion USD de 2025 à 2050, ce qui soutient la demande à long terme de logiciels dans les domaines de la production, des réseaux et de la gestion des usages finaux.

Paysage concurrentiel

Le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA est modérément concentré, les grandes entreprises d'automatisation des bâtiments et de technologie industrielle détenant un avantage grâce à leurs systèmes installés, leur portée de service et leurs relations clients de longue date. Schneider Electric, Siemens, Honeywell, IBM, Johnson Controls et Microsoft restent visibles car les acheteurs préfèrent souvent des fournisseurs capables de connecter les logiciels aux environnements de contrôle existants. Dans le même temps, des challengers axés sur les logiciels tels que BrainBox AI, C3.ai, Uplight, GridPoint, Verdigris, CopperTree Analytics et BluWave-ai rivalisent sur la profondeur algorithmique, un déploiement plus rapide et la spécialisation par cas d'usage. Cela maintient le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA ouvert aux nouveaux entrants, même si l'échelle des acteurs établis continue de façonner les résultats des achats. Le schéma concurrentiel est donc défini d'un côté par la force de la base installée et de l'autre par la spécialisation en IA.

Les grandes entreprises renforcent leur position grâce à des investissements directs dans les produits et des acquisitions sélectives. Johnson Controls a acquis Nantum AI en avril 2026 pour renforcer OpenBlue avec des capacités supplémentaires d'optimisation du chauffage, ventilation et climatisation pilotées par l'IA, montrant comment les acteurs établis achètent de la propriété intellectuelle spécialisée pour approfondir le contrôle logiciel et l'analyse. Honeywell a lancé Honeywell Connected Solutions en juin 2025 en tant que plateforme alimentée par l'IA qui regroupe les logiciels et technologies de bâtiment dans une interface unique avec surveillance à distance, invites prédictives et fonctions de gestion de l'énergie. Eaton a également introduit Brightlayer Energy en mars 2026 pour les bâtiments de santé, d'éducation et de commerce de détail, ce qui montre que les entreprises d'équipements électriques s'orientent davantage vers l'optimisation pilotée par les logiciels. Ces mouvements élèvent la référence concurrentielle, car les acheteurs s'attendent désormais à ce que les logiciels, les contrôles, l'analyse et le soutien aux services fonctionnent ensemble comme une seule offre.

Les acteurs natifs du logiciel et liés au Canada ont encore de la marge pour se différencier au sein du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA. BrainBox AI a inauguré son laboratoire d'IA et showroom de Montréal en mai 2026 avec une équipe permanente d'environ 100 chercheurs et scientifiques axés sur l'IA de nouvelle génération pour le chauffage, ventilation et climatisation et l'optimisation des bâtiments.[5]BrainBox AI, "Our AI Lab and Showroom Is Officially Open," BrainBox AI, brainboxai.com Les travaux élargis de C3.ai avec Shell renforcent également l'attrait des plateformes de maintenance prédictive et de fiabilité de niveau entreprise dans les cas d'usage de l'énergie industrielle. Au fil du temps, l'interopérabilité, les options de déploiement nationales et la capacité à soutenir conjointement les flux de travail des services publics, des bâtiments et des actifs distribués compteront autant que les performances algorithmiques de base. Cela devrait maintenir une concurrence active entre les conglomérats et les spécialistes du logiciel.

Leaders du secteur canadien des logiciels de gestion de l'énergie alimentés par l'IA

Bidgely Inc.

C3.ai, Inc.

GridPoint, Inc.

Uplight, Inc.

BrainBox AI Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : C3.ai et Shell ont signé un nouvel accord pluriannuel élargissant le déploiement de C3 AI Reliability dans les opérations mondiales de Shell pour introduire une analyse des causes profondes et une remédiation basées sur l'IA agentique, passant de la surveillance de plus de 13 000 équipements à un cadre entièrement autonome de maintenance prédictive et de remédiation. Ce partenariat, qui a débuté en 2018, démontre les références de C3.ai en matière de gestion de l'énergie par IA d'entreprise à une échelle qui valide directement sa plateforme pour les grands utilisateurs industriels d'énergie au Canada.

- Mai 2026 : Trane Technologies a officiellement inauguré le laboratoire d'IA et showroom BrainBox AI Trane Technologies à Montréal, une installation permanente abritant environ 100 chercheurs et scientifiques développant l'IA de nouvelle génération pour l'optimisation du chauffage, de la ventilation et de la climatisation et de l'énergie des bâtiments.

- Avril 2026 : Johnson Controls a acquis Nantum AI, une entreprise basée à New York spécialisée dans les algorithmes d'IA pour l'optimisation énergétique du chauffage, de la ventilation et de la climatisation, renforçant son écosystème numérique OpenBlue avec une propriété intellectuelle d'IA exclusive. L'acquisition accélère la capacité de Johnson Controls à fournir une optimisation énergétique pilotée par l'IA à grande échelle pour les bâtiments commerciaux et institutionnels en Amérique du Nord, y compris au Canada.

- Mars 2026 : Eaton a dévoilé Brightlayer Energy, un système de gestion et d'optimisation de l'énergie alimenté par l'IA pour les bâtiments commerciaux dans les secteurs de la santé, de l'éducation et du commerce de détail. La plateforme combine l'analyse de données en temps réel, la prévision et le contrôle automatisé pour maximiser la valeur des infrastructures électriques et des ressources énergétiques distribuées tout en répondant aux exigences réglementaires locales.

Périmètre du rapport sur le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA

Le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA comprend des solutions logicielles pilotées par l'IA et des services associés qui optimisent la production, la distribution, le stockage et la consommation d'énergie grâce à des analyses intelligentes, à l'automatisation et à la modélisation prédictive. Ces plateformes exploitent l'apprentissage automatique, l'intelligence artificielle, les jumeaux numériques, la prévision avancée et les technologies de surveillance en temps réel pour améliorer l'efficacité énergétique, optimiser l'utilisation des actifs, faciliter l'intégration des énergies renouvelables et soutenir les objectifs de décarbonisation et de carboneutralité du Canada.

Le rapport sur les logiciels de gestion de l'énergie alimentés par l'IA au Canada est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées (RED), prévision et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché) et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché canadien des logiciels de gestion de l'énergie alimentés par l'IA ?

Le marché canadien des logiciels de gestion de l'énergie alimentés par l'IA était évalué à 188,04 millions USD en 2025, s'établit à 221,29 millions USD en 2026 et devrait atteindre 525,03 millions USD d'ici 2031 à un CAGR de 18,90 %.

Quel composant est en tête de la demande au Canada ?

Les logiciels étaient en tête avec une part de 72,50 % en 2025, tandis que les services devraient croître plus rapidement à un CAGR de 21,90 % jusqu'en 2031.

Pourquoi les services publics sont-ils les plus grands acheteurs de logiciels d'énergie IA au Canada ?

Les services publics détenaient une part de 38,00 % en 2025 car ils ont besoin d'une plus grande stabilité du réseau, d'une intégration des énergies renouvelables et d'une gestion de la demande de pointe sur de vastes zones de service.

Quelle application connaît la croissance la plus rapide ?

La prévision et l'intégration des énergies renouvelables devrait afficher la croissance la plus rapide avec un CAGR de 23,50 % jusqu'en 2031, reflétant des besoins plus larges de modernisation du réseau.

Pourquoi le déploiement cloud gagne-t-il du terrain ?

L'architecture basée sur le cloud détenait une part de 55,00 % en 2025 et est également le modèle de déploiement à la croissance la plus rapide avec un CAGR de 22,10 % car il prend en charge plus facilement l'échelle multi-sites et l'analyse centralisée.

Quel est le principal obstacle à une adoption plus large sur les sites plus petits ?

Les systèmes de contrôle hérités, les examens de cybersécurité et le manque de talents prêts pour l'IA continuent de ralentir le déploiement, surtout là où les acheteurs ne peuvent pas justifier des rénovations complexes ou dédier des équipes opérationnelles internes.

Dernière mise à jour de la page le: